Оформление инвентаризации нзп. Оформление инвентаризации нзп Незавершенное производство в 1с 8.3

В прикладном решении «1С:Бухгалтерия 8 (ред.3.0)» доработан механизм учета затрат на производство. Теперь не обязательно отражать сумму выручку по номенклатурным группам, на которых были отражены затраты на производство. Это значительно упрощает процедуру ведения учета на предприятиях, которые в определенные месяцы по каким-либо причинам не имели выручки для распределения сумм образовавшихся затрат.

Теперь пользователь сам может выбрать один из вариантов учета затрат на производство, который выбирается в учетной политике по организации на закладке «Затраты на производство»

Из предложенного списка возможен выбор следующих вариантов:

- Выпуск продукции - данный флаг необходимо установить тем предприятиям, которые выпускают продукцию и формируют себестоимость с помощью аккумуляции затрат на 20 счете. Данная галка включает полностью весь функционал «1С:Бухгалтерии 8», который был реализован и заложен в предыдущую редакцию данного прикладного решения.

- Выполнение работ, оказание услуг заказчикам

- данный флаг необходимо установить, если предполагается использование счета 20, как счета, на котором будут отражаться затраты по оказываемым услугам покупателям (заказчикам). При использовании данного варианта определения и списания затрат на производство добавляется возможность самостоятельно определить, каким образом будет происходить списание затрат:

- Без учета выручки - этот вариант как раз для тех организаций, которые не ведут учет затрат по номенклатурным группам и встречается такая ситуация, когда за определенные месяцы по определенным номенклатурным позициям отсутствует выручка. При установленном варианте программа спишет затраты с 20 счета вне зависимости от того, была ли на счете 90.01.1 сумма по соответствующей номенклатурной группе

- С учетом выручки - этот вариант дублирует возможности предыдущей редакции прикладного решения и выполнит списание затрат только при наличии выручки по счету 90.01.1 по соответствующей номенклатурной группе. Важно помнить, то выручка по счету 90.01.1 должна быть отражена документом «Реализация товаров и услуг». Если по итогам закрытия месяца необходимо отразить незавершенное производство на счете 20.01, то необходимо провести документ «Инвентаризация НЗП», в котором указать конкретные номенклатурные группы, которые не должны закрыться на счет себестоимости 90.02.

- С учетом выручки только по производственным услугам - данный вариант направлен на предприятия, которые оказывают услуги производственного характера и такого рода операции отражают документом «Акт оказания производственных услуг». При таком варианте будет учитываться только та сумма выручки, которая была проведена с помощью вышеуказанного документа. Если будет проведен документ «Реализация товаров и услуг», то данная выручка для расчета списания затрат будет проигнорирована.

Теоретическую сторону данного вопроса мы рассмотрели, теперь перейдем к практической и посмотрим, как будет вести себя программа при использовании разных вариантов настройки Учетной политики организации.

Установлен флаг «Выпуск продукции». При установленном флаге открываются на редактирование закладки «Косвенные расходы», «Этапы производства» и «Выпуск продукции». На каждой из этих закладок определяются дополнительные параметры, которые влияют на расчет себестоимости, списание косвенных расходов, а также порядок закрытия переделов при использовании встречного выпуска продукции. При установке таких параметров в учете получается следующее

- На счете 20 присутствуют затраты, как материальные, так и по услугам

- Проведена реализация товаров и услуг и сформирована выручка по номенклатурной группе отличной от счета 20.01

- Если нет документов «Отчет производства за смену» и номенклатурная группа по счету 20 отличается от счета 90, счет затрат при проведении регламентной операции по закрытию месяца закрываться не будет.

Установлен флаг «Выполнение работ, оказание услуг заказчикам/Без учета выручки» . При таком варианте программа не будет проверять наличие на счете 90.01.1 наличие выручки по соответствующей номенклатурной группе и все затраты, отраженные на счете 20 спишет на счет прямых затрат на производство 90.02.1

- Суммы затрат по счету 20.01 списались на счет прямых затрат

- Списание на счет затрат произошло по аналогичным номенклатурным группам

- Общий вид счета 90 после проведения регламентной операции будет иметь следующий вид

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки»

- При таком варианте получаем результат, где 20 счет не списывается и будет списан только в том случае, если на 90.01.1 будет аналогичная номенклатурная группа

- Изменим по счету 90.01.1 номенклатурную группу и проверим результат

- При проведении регламентной операции по закрытию месяца на 20 счете получаем следующий результат

- Как видно из примера, по 20 счету закрылись затраты, которые отнеслись к выручке по сходной номенклатурной группе - «Услуги»

Установлен флаг «Выполнение работ, оказание услуг заказчикам/С учетом выручки только по производственным услугам» . При таком варианте списания затрат на производство программа не будет учитывать даже сходную номенклатурную группу на счетах 20.01 и 90.01.1. Все расчеты будут выполняться только при условии, что выручка отражена документом «Акт оказания производственных услуг».

- Создаем документ «Акт оказания производственных услуг» и указываем в нем соответствующую номенклатурную группу, присутствующую на счете 20.01. В документе необходимо будет в обязательном порядке указать плановую себестоимость и указать для какого счета затрат будет применяться полученная выручка

- После проведения регламентной операции по закрытию месяца затраты на производство по счету 20.01 спишутся на счет прямых затрат

Мы рассмотрели варианты списания затрат на производство в прикладном решении 1С:Бухгалтерия 8 (ред.3.0). Если после прочтения у вас остались какие-то вопросы, просьба прислать их на

Подготовлено И.В. Назаренко

Руководителем отдела внедрения и аналитики

ООО «АркНет»

Для загрузки статьи в формате doc или pdf необходимо прислать запрос на адрес , в теме письма указать Статья "Наименование" в "Формат".

Незавершенное производство (НЗП) – это стоимость, направленных в производство затрат (общехозяйственных и ) и прочих расходов на выпуск продукции, производство которой уже началось, но на отчетную дату (месяц, квартал, год) еще не было завершено.

Бухгалтерский учет НЗП ведется на производственном счете 20, а также может вестись на счетах 23, 29 (обслуживающее производство). При закрытии отчетного периода, образовавшиеся остатки по дебету данных счетов, указывают на НЗП в организации.

При закрытии месяца (подведении бухгалтерских итогов) эти затраты не списываются на другие счета, даже если в отчетном периоде отсутствовало производство. В дальнейшем они будут отнесены на стоимость готовой продукции. Пока готовая продукция (услуга) не будет реализована, затраты будут учитываться как незавершенное производство .

Через кнопочку Еще можно ознакомиться, как правильно заполнять закладки в разделе Справка:

Основные документы по производственным операциям в 1С 8.3 находятся в разделе Производство:

Открываем данный раздел и выбираем в нем те подразделы, которые необходимы для выполнения тех или иных операций для бухгалтерского учета:

Инвентаризация незавершенного производства

В отчет Инвентаризация НЗП вносятся остатки незавершенного производства на конец месяца, которые автоматически в программе 1С 8.3 не рассчитываются.

Для этих целей в программе 1С 8.3 предусмотрен ввод операций «вручную» в разрезе каждой номенклатурной группы. При этом суммы, которые вводим в ручную, сначала нужно рассчитать, потом составить таблицу и вывести результат НЗП. Далее можно ввести их в базу 1С 8.3. Например, расчет суммы в незавершенном производстве (ОСНО) можно представить в таблице:

Кнопочкой Создать открываем бухгалтерский документ:

Кнопочкой Добавить из справочника Номенклатура выбираем вид Портьеры и проставляем рассчитанную сумму незавершенного производства:

Расчет себестоимости единицы продукции в 1С 8.3

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Как узнать общую сумму НЗП за период

В завершении чтобы узнать общую сумму НЗП за нужный отчетный период (месяц, квартал, год) в программе 1С 8.3 формируется ОСВ по счету 20 в разделе Отчеты:

Остаток по Дт счета отражает стоимость произведенной (выпущенной) продукции – это и есть сумма НЗП, которую не успели передать на склад, как готовую продукцию.

Изучить механизм определения суммы незавершенного производства на конец месяца в 1С 8.3 для БУ и для НУ, корректно выполнить расчет фактической себестоимости готовой продукции и сосчитать ее автоматически с помощью процедуры Закрытия месяца Вам поможет наш дистанционный , модуль . Подробнее о курсе смотрите в следующем видео:

Откроем ОСВ по 20-му счету:

Затратный счет закрыт успешно, выпуск продукции отражен на счете 43:

Но что делать, если материалы в производство были переданы в полном объеме, а выпуск продукции прошел не полностью?

В таком случае необходимо создать инвентаризацию незавершенки, это уменьшит себестоимость уже выпущенной продукции. При этом 20-й счет также не закроется ровно на эту сумму.

Возьмем пример с производством кирпичей: на счете 20 зарегистрированы затраты в сумме 52289,48 руб. На счете 43 отражен выпуск в количестве 200 шт. При этом известно, что в производство было списано материалов на выпуск не 200, а 250 кирпичей. Т.е. нам нужно уменьшить себестоимость выпуска на сумму, эквивалентную стоимости 50 кирпичей.

Сумму определим по формуле: 52289,48 * (1-200/250) = 10457,896 руб.

Создадим документ Инвентаризация НЗП :

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

Шапку заполняем стандартно, за одним исключением - в качестве даты документа выбираем последнюю секунду месяца

:

В табличной части нужно указать номенклатурную группу, по которой необходимо уменьшить затраты и указать суммы уменьшения для БУ и НУ (могут различаться).

Сформируем справку-расчет Калькуляция себестоимости :

В отчете видим остаток НЗП отдельной строкой:

Откроем оборотку по счету 43:

Видим, что себестоимость готовой продукции уменьшилась на 10457 руб.

Откроем оборотку по счету 20:

Видим остаток на счет именно той суммы, которую мы ввели как НЗП.

В следующем месяце (если не вводить документ НЗП) эта сумма будет закрыта, и остаток на счете исчезнет.

Мы рассмотрим, из чего состоит и как отразить незавершенное производство в 1С 8.3, как организован учет незавершенного производства в 1С и каким образом происходит инвентаризация незавершенного производства. Примером нам послужит система 1С:ERP, в которой реализованы последние наработки фирмы 1С в части производственного учета.

НП в 1С:ERP может состоять из :

- Материалов, отданных в производство, но еще не прошедших переработку;

- Готовых товаров/полуфабрикатов, произведенных, но не переданных на склад готовой продукции;

- Прямых затрат (например, оплата труда работников, амортизация, аренда промышленной техникой и т.д.), не включенных в себестоимость выпущенных продуктов;

- Прочих затрат, не вписанных в себестоимость выпуска.

Отметим в качестве вывода, что затраты НП делятся на два типа:

- Номенклатурные затраты (материалы/полуфабрикаты);

- Постатейные расходы.

Номенклатурные затраты в НП

Все затраты первого типа причисляются к прямым производственным затратам и учитываются в составе НП в разрезе производственных подразделений. То есть если при производстве использовались цеховые кладовые, то детализировать затраты до кладовых не составит проблемы.

Ключевые отличие приведенных выше типов затрат заключаются в том, что первые представляют собой обычную номенклатуру с типом Товар/Работа, т.е. по сути объект, по которому ведется не только стоимостной учет, но и учет в натуральных единицах (штуках, килограммах и т.п.). Это позволяет отслеживать движение ТМЦ и работ в 1С:ERP с момента возникновения (поступление, оприходование, выпуск) до передачи на производственный этап, а также проводить анализ состава НП не только в разрезе самих позиций, но и их количеств.

Инвентаризация НП в части номенклатурных затрат реализуется посредством «Распределение материалов и работ» (монитор или рабочее место/РМ).

Рисунок 1. Рабочее место разнесения материалов/работ

Значения, занесенные в столбцы, можно рассмотреть до первички посредством кнопки «Расшифровать».

Помимо анализа материалов/полуфабрикатов/работ в составе НП, отсюда же есть возможность закрыть незавершенное производство в 1С:

- Выполнить перераспределение затрат/себестоимость выпуска;

- Вернуть номенклатуру из НП на склад;

- Распределить затраты/расходы, не относящиеся к производственному блоку.

По итогам работы так же отсюда можно распечатать акт инвентаризации в разрезе организаций и цеховых кладовых, в которых числятся ТМЦ и работы.

Дополнительно в системе присутствует отчет «Движение ТМЦ и затрат в производстве», который можно вызвать, не открывая рабочее место, из сводного списка отчетов по производству.

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Рисунок 2. Пример отчета по расшифровке движения ТМЦ в НП

Постатейные затраты

К постатейным затратам причисляются расходы с вариантом разнесения «На производственные затраты». Регистрация таких расходов в 1С ERP не отличается от регистрации всех прочих расходов, отличия заключаются в настройках статьи расходов, распределяемой на затраты производства.

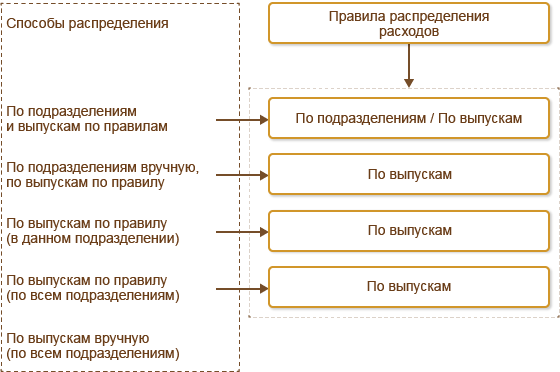

Рисунок 3. Способы разнесения постатейных затрат

Как видно из схемы выше, в системе реализованы следующие способы распределения:

- «По подразделениям и этапам/по правилу»:

- Шаг 1. В соответствии с указаниями в настройке распределения затраты заносятся с исходного подразделения на другие подразделения (подразделений может быть несколько);

- Шаг 2. Затраты заносятся в соответствии с автономным правилом распределения внутри подразделений, куда они были перенесены на шаге №1.

- «По подразделениям вручную, по этапам/по правилу». Перечень подразделений, куда надо перенести затраты, задается в РМ «Распределение расходов на себестоимость продукции». Внутри подразделений разнесение выполняется по автономному правилу.

- «По этапам/по правилу (в этом подразделении)». Затраты распределяются по указанному правилу внутри подразделения, где они были зарегистрированы.

- «По этапу по правилу (по всем подразделениям)». Затраты распределяются по указанному правилу по всем производственным подразделениям, по которым в текущем месяце были зафиксированы выпуски по производственным этапам.

- «По этапам вручную (по всем подразделениям)». Настройки распределения затрат задаются в РМ «Распределение расходов на себестоимость продукции», после настройки создается одноименный документ разнесения расходов, в котором указываются этапы (при использовании заказов производству) или готовая продукция (без использования заказов), на которые будут распределены затраты.

- «На другие статьи расходов». Дает возможность реклассифицировать расход, указав другую статью (в том числе не производственного характера), куда будет отнесена затрата.

Дополнительно для каждой статьи можно указать статью калькуляции, в разрезе которой затраты будут внесены в стоимость выпуска.

Для целей инвентаризации постатейных затрат необходимо зайти в РМ «Распределение расходов/себестоимость продукции».

Рисунок 4. РМ распределения затрат/себестоимость товаров

Рисунок 4. РМ распределения затрат/себестоимость товаров

Здесь можно не только произвести анализ состава затрат, но и распределить затраты, тем самым закрыв НП.

Итоги

Затраты, отнесенные на выпуск продуктов, будут числиться в НП до момента фактического выпуска товаров. Если затраты распределены на этап, а итогом этапа не стал выпуск товаров, тогда затраты будут перенесены на последующие фазы и занесены на стоимость продукции после ее фактического выпуска, даже если это произойдет в следующем отчетном периоде и подразделении. До того затраты будут сохранены в незавершенном производстве.

Определяем способ учета НЗП – меню Предприятие – Учетная политика – Учетная политика организаций ;

Заполнение табличной части (Рис. 347):

- Графа Номенклатурная группа затрат – из справочника Номенклатурные группы вид продукции, по которой есть НЗП;

- Графа Сумма (БУ) – сумма НЗП по бухгалтерскому учету. Она должна быть самостоятельно подсчитана пользователем;

- Графа Сумма (НУ) – сумма НЗП по налоговому учету. Она должна быть самостоятельно подсчитана пользователем;

Определение средней стоимости материалов по данным бухгалтерского учета (Рис. 348)

- Меню Отчеты – Оборотно-сальдовая ведомость по счету 10.01 «Сырье и материалы» ;

- Указываем период , выбираем Счет (в примере –10.01);

- Кнопка Сформировать отчет .

Расчет суммы НЗП на конец месяца (Таблица 2)

Таблица 2

| Наименование материала | Остаток на начало Стоимость / кол-во | Поступило Стоимость / кол-во | Средняя себестоимость за месяц 1 ед. | Списано в производство, ед. | Остаток материалов в производстве, ед. | Сумма НЗП, руб. |

| Ткань “Аризона” | 133 474,57 /450 пог.м. | — | 296,61 | 120 | 30 | 8 898,30 |

| Шторная тесьма | 14 478,81 /1 005 пог.м | — | 14,41 | 120 | 30 | 432,30 |

| Нитки белые | 27 542,38 /3 250 пог.м | — | 8,47 | 400 | 100 | 847,00 |

| Всего: | 10 177,60 |

Сумма НЗП по расчету бухгалтерской службы составила 10 177,60 рублей – именно она и введена в документ Инвентаризация незавершенного производства в качестве остатка НЗП на конец месяца.

Поставьте вашу оценку этой статье:

Возможно, будет полезно почитать:

- Торт-шкатулка с желтыми хризантемами ;

- Баклажаны по-корейски — самый вкусный рецепт ;

- Очень сильная мантра нежности и любви Разновидности мантр для привлечения любви ;

- Что происходит с политическими ток-шоу российского телевидения ;

- Как варить бульон из индейки ;

- Порядок декларирования товаров, перемещаемых физическими лицами Порядок декларирования товаров физическими лицами ;

- Гадание Двойняшки онлайн ;

- Сферическая геометрия Свойства числовой окружности ;