Подсчитать компенсацию за неиспользованный отпуск. Калькулятор отпуска on-line.

Ежегодно сотруднику положено выделять время на отдых, причем оплачиваемый. Если работник не использовал отпускное время, он может потребовать денежную компенсацию от работодателя. Единой суммы выплаты законодательством не установлено, поэтому вопрос расчета компенсации остается актуальным. Размер положенной выплаты будет зависеть от продолжительности рабочего периода и причин вашего увольнения.

Право на компенсацию при увольнении за неиспользованный отпуск

Положенная выплата будет начислена:

- Сотрудникам, которые не были ни разу в отпуске в течение всего периода работы в компании, несмотря на причину увольнения. При этом случае рассчитывать будут время всех отпусков (ст.127 ТК РФ).

- Специалистам, которые были вынуждены не брать отпуск за последний год (ст.127 ТК РФ). Тогда компенсация положена только за 1 отпуск. Также не смотрят на причину увольнения.

- Работникам, написавшим заявление на увольнение по собственному желанию, при этом не воспользовались своим правом на отпускное время. Также учитывают неиспользованный отпуск (ст.127 ТК РФ).

- Сотрудникам, чьи трудовые договоры заканчиваются. При таком случае предоставляется отпускные дни с последующим увольнением. Последним рабочим днем в компании будет считаться последний день отпуска. Если вы не воспользуетесь данным предложением, то можете потребовать компенсацию, но тогда вам придется отработать определенный период в компании.

- Специалистам, которые переводятся работать на другую должность в этой же компании. Заметьте, что данный перевод лучше проводить с написанием заявления на увольнение и оформлением ухода с данной должности некого лица, а также принятием на его на другую должность. В этом случае вы также можете потребовать денежную компенсацию за неиспользованный отдых.

- Работникам предприятий, которые ликвидируются. При таких обстоятельствах все равно обязаны выплатить вам компенсацию за то, что не предоставил вам возможность отдохнуть в течение 2015 года. Запомните: неважно есть или нет средства у компании, ваше право вы можете доказать и через суд. Тогда организацию могут заставить выплачивать и моральный вред за причиненный ущерб вашему здоровью. При закрытии компании порядок выплат происходит также.

- Сотрудникам, которых решили сократить. Не стоит переживать о потерянном месте работы. Вы должны собраться и потребовать у руководства положенной компенсации. Причем следует учесть все время, которое вы могли потратить на отдых.

- Специалистам, которые работали неполный день и увольняются , также могут рассчитывать на возврат денег за не проведенный отдых (ст.93 ТК РФ).

- Работникам, заключившим кратковременный, сезонный или срочный трудовой договор на период до 2 месяцев , также могут потребовать компенсацию, ссылаясь на статью 291 ТК РФ. Выплата рассчитывается исходя из того, что за 1 месяц работы работник может отдыхать 2 дня. Таким образом работник может отдохнуть в течение 4 дней. За них тоже положена выплата.

- Сотрудникам, которые отдыхали свыше 28 дней (ст.126 ТК РФ).

Существуют категории граждан, которым не положено проводить возврат средств (ст.122, 126 ТК РФ).

Работодатель должен отправить на заслуженный отдых:

- Беременных женщин. Даже, несмотря на то, что они пойдут или уже ходили в отпуск по беременности.

- Родителям, усыновившим ребенка, возраст которого менее 3 месяцев.

- Работникам компании, чей возраст менее 18 лет.

- Специалистам, которые трудятся на вредном или опасном для здоровья и жизни предприятии.

Кроме того, не предоставляется отпуск и не выплачивается денежная компенсация сотрудникам, которые были уволены по причине кражи, порчи имущества, либо других противоправных действий по отношению к компании/работодателю.

Перед тем как проводить расчет, вы должны написать заявление .

Пример:

А работодатель обязан подписать соответствующий приказ.

Пример:

Правила и пример расчета компенсации за неиспользованный отпуск при увольнении 2017 г

Рассчитывает компенсацию либо бухгалтер, либо руководитель предприятия. Согласно законодательству, ответственное лицо должно учесть основное и дополнительное время отпуска, которое мог использовать сотрудник (ст.116,117, 119 ТК РФ).

Законом закреплена схема, по которой все рассчитывают возврат:

Среднедневной заработок работника x кол-во неиспользованных дней отпуска

Вы можете проверить, правильно ли вам начислили сумму выплаты, следуя такой инструкции:

Чтобы рассчитать среднедневной заработок, необходимо:

Вариант первый

Для этого суммируйте месячные платы, которые вы получили за год, а затем разделите полученную сумму на 12 (месяцев) и 29,3 – среднемесячное число календарных дней (ст.139 ТК РФ).

Например: ежемесячная ваша зарплата составляет 20 тысяч рублей. Умножьте это число на 12 месяцев. Годовая заработная плата у вас составит – 240 тысяч рублей. Рассчитываем средний заработок: 240: 12: 29,3 = 0,682 руб.

Бывает так, что в течение определенного периода вам платят разные ежемесячные заработные платы. Поэтому внимательно считайте годовую заработную плату.

Например: в первое полугодие вам оплачивали труд в размере 30 тысяч рублей в месяц, второй полугодие – по 35 тысяч рублей. Тогда фактическая зарплата будет равна: 30 x 6 + 35 x 6 = 390 тыс. руб. В этом случае измениться и средний заработок: 390: 12: 29,3 = 1,109 руб.

Вариант второй

Для тех работников, чей труд стал оплачиваться ежедневно, без начисления ежемесячной заработной платы.

Приведем пример: гражданин Репкин работал на предприятии 17 дней. Ежедневно ему выплачивали по 600 руб. В итоге его общая ежемесячная зарплата составила: 600 x 17 = 10200 рублей. Эту сумму делят на 29,3 и получают средний заработок. В нашем примере он составляет: 10200: 29,3 = 348 руб.

Вот как будет выглядеть документационно расчет:

Расчет количества дней неиспользованного отпуска для компенсации при увольнении

Приведем пример: гражданин Светлаков решил уволиться и написал заявление, проработав в компании 7 месяцев. Работодатель должен был выделить 28 отпускных дней. Так количество дней, которые Светлаков сможет потратить на отдых, составит 16. По данной схеме мы рассчитали: 28: 12 x 7 = 16.

Если бы Светлаков отработал в компании 7 месяцев и 11 дней, то он бы отдыхал столько же времени. Количество положенных отпускных дней не рассчитывалось бы по-другому. За 1 отработанный месяц вы имеете право, как и Светлаков, отдыхать 2,33 дня. Как правило, это количество округляется до 2-х. Оно рассчитано, согласно письму Роструда от 31.10.2008 № 5921-ТЗ.

Таким образом, за 11 отработанных дней вы не получите дополнительного отдыха. Как правило, эти дни сводятся к нулю – округляются до полного 7-го месяца.

Еще один вариант – Светлаков отработал 7 месяцев и 26 дней. Руководитель или бухгалтер компании вправе засчитать срок неотработанного времени за месяц. Так количество месяцев, которые Светлаков отработал, будет не 7, а 8. А количество отпускных, неиспользуемых дней составит 18. Подставив значения в схему получаем: 28: 12 x 8 = 18.

Итак, теперь, подставив количество сосчитанных дней в первоначальную формулу, вы узнаете, каков будет размер вашей компенсации.

Выплаты и налогообложение компенсации при увольнении

Денежную сумму должны выплачивать в последний рабочий день, при условии увольнения.

Например: гражданка Боровикова не захотела тратить отпускное время и попросила бухгалтера оформить денежный возврат, при этом руководитель принял ее заявление об уходе. Бухгалтер, обговорив данные обстоятельства, предложила выйти Боровиковой и отработать 1 день – 26 июля, именно в этот день ей должны выплатить не только компенсацию, но и другие выплаты. В том случае, если бы гражданке Боровиковой не выплатили в намеченный день положенные средства, то крайний срок работодателю для выплат – 27 июля (ст.140 ТК РФ).

Если компенсация не устраивает вас, вы можете сообщить работодателю об этом. В этом случае работнику должны выплатить сумму, которая устроить обе стороны.

Например , компенсация составляет 3 тысячи рублей, а вам выплачивают 2,5. Согласитесь с тем, что есть, получите деньги, но подайте заявление в бухгалтерию о перерасчете. Рассчитав все заново, вам должны будут провести доплату.

Заметьте, что компенсация облагается налогом. Согласно статье ст. 223 НК РФ, налоговый вычет осуществляется с общей, полной суммы.

Вычтут:

- 13% - налоговый процент на доход физлица.

- Отчисления в Пенсионный фонд РФ.

- Некий взнос в Фонд обязательного медицинского страхования.

- Некоторая сумма в Фонд соцстрахования.

При расчете конечной стоимости не забудьте про налоговый нюанс.

Нормы трудового права предусматривают предоставление работнику ежегодного отпуска продолжительностью 28 календарных дней. Невозможность или нежелание использовать данное право полностью или частично предопределяют появление обязательства для работодателя в виде денежной компенсации за неиспользованный отпуск. С порядком расчёта размера данной выплаты знакомит статья 127 Трудового кодекса Российской Федерации.

Основные положения и нормативная база

Российское законодательство обязывает предоставлять ежегодный 28-дневный оплачиваемый отпуск один раз в течение рабочего года. Его исчисление ведётся с первого дня выхода сотрудника на работу (письмо Роструда №1519-6-1 от 18 декабря 2012 г.) Положения статей 114, 115 и 122 ТК РФ разрешают уходить в основной отпуск уже по прошествии шести месяцев работы. В этот период необходимо включать все выходные и праздничные дни, а также время нахождения на больничном (ч. 1 ст. 121 ТК РФ).

Компенсация за неиспользованный отпуск требует расчёта в двух случаях:

- работник увольняется и использовал при этом лишь некую часть положенного отпуска (или не использовал вообще);

- работник не уходит в ежегодный отпуск, заменяя его компенсацией.

Реализация права на отпуск или получение компенсации за его неиспользование не имеет срока давности (согласно ст. 124, 125, 127 ТК РФ). То же касается и ситуаций, при которых специалист увольняется или переводится на другую работу (должность).

При наличии на руках срочного трудового договора, например, сроком на 3 месяца, работник вправе рассчитывать на компенсацию за неиспользованный отпуск, рассчитанную с учётом выделения двух дней отпуска за один месяц работы (ст. 291 ТК РФ).

Условия, при которых компенсация за неиспользованный отпуск работнику не выплачивается:

- он выступает в качестве исполнителя по гражданско-правовому договору (ст. 11 ТК РФ);

- он трудится у работодателя менее 15 дней (письмо Роструда от 08.06.2007 № 1920-6).

Заявление на получение компенсации за неиспользованный отпуск на нашем сайте.

Компенсация за неиспользованный отпуск: как рассчитать правильно?

Нормы Трудового кодекса предусматривают возможность ухода в основные и дополнительные отпуска, в том числе разрешённые трудовым договором. Компенсация за неиспользованный отпуск - основной или дополнительный - рассчитывается по формуле, приведённой в п. 9 Положения об особенностях порядка исчисления средней заработной платы (№ 922 от 24 декабря 2007 г.):

Компенсация = средний дневной заработок * количество дней отпуска, не использованных за расчётный период

Для получения значения среднего дневного заработка необходимо взять доходы работника за 12 календарных месяцев, предшествующих месяцу получения компенсации (увольнения), разделить их на 12, а после - разделить на 29,3 (среднее число календарных дней в месяце).

Пример: Иванов И.И. увольняется 15 апреля 2017 года и получает право на компенсацию за неиспользованный 28-дневный основной отпуск в полном объёме (был в отпуске только 5 дней). При этом в период 1.04.2016-31.03.2017 он получил доход в размере 1 млн. руб. Расчёт компенсации:

1000000 / 12 / 29,3 * (28-5) = 65415 руб.

В ряде случаев для определения среднего заработка приходится учитывать доход, полученный в месяце выдачи компенсации (если работник не имел доходов в расчётном периоде). Здесь формула исчисления компенсации за неиспользованный отпуск будет выглядеть следующим образом:

Компенсация = Заработная плата за месяц / число календарных дней в данном месяце

О полной и частичной (пропорциональной) компенсации

При определённых условиях работодатель обязан производить расчёт компенсации, не опираясь на количество дней нахождения или не нахождения в отпуске. Полная компенсация за неиспользованный отпуск полагается работникам, проработавшим 5,5- 11 месяцев и уволенным в связи с ликвидацией организации, её реорганизацией, временной остановкой работ, сокращением штата, уходом в армию или увольнением в связи с непригодностью к работе.

В других случаях денежная компенсация рассчитывается пропорционально периоду отработки в течение рабочего года с учётом округления количества месяцев (менее половины месяца (15 дней) - в меньшую сторону, больше половины месяца - в большую). По каждому полностью отработанному в результате таких расчётов месяцу работнику «даётся» 2,33 календарных дня отпуска (данная цифра получается, если 28 календарных дней разделить на 12 месяцев).

В результате, пропорциональная компенсация за неиспользованный отпуск будет основываться на исчислении количества неиспользованных дней отпуска:

Неиспользованные дни = 28(продолжительность ежегодного отпуска) / 12 * Количество полных отработанных месяцев

Рассмотрим пример: Иванов И.И. вступил в должность 2 февраля 2017 года, но был уволен по собственной инициативе 10 августа этого же года. Согласно нормативам, он отработал 6 полных месяцев. Соответственно, количество дней неиспользованного отпуска для расчёта пропорциональной денежной компенсации составит:

2,33 * 6 = 13,98 дней

Заметим, что возможность округления полученного значения до 14 дней должна предусматриваться внутренними нормативными актами работодателя. Также отметим, что если бы Иванова И.И. сократили, то компенсация за неиспользованный отпуск бралась бы из расчёта 28 календарных дней.

Компенсация за неиспользованный отпуск при увольнении

Российское трудовое законодательство позволяет официально трудоустроенным работникам распоряжаться своим рабочим временем и временем отдыха по своему же усмотрению. К примеру, Трудовой кодекс допускает подачу сотрудником письменного заявления с намерением не использовать ежегодный основной отпуск, а воспользоваться правом получения за него денежной компенсации, в том числе с последующим увольнением (исключение - увольнение работника по «виновным» статьям). Подобная практика часто имеет место в случае заключения временных трудовых договоров. Ещё один доступный вариант - письменное заявление с просьбой получить отпуск прямо перед увольнением (оно будет оформлено в последний день отдыха).

Важно: если работнику предоставлено право отпуска с последующим увольнением, он в любой момент времени до наступления отпуска может отозвать своё заявление на увольнение. Исключением станут только те случаи, при которых работодатель уже нашёл уходящему сотруднику замену в лице другого работника.

Стоит напомнить и о том, что денежная компенсация за ежегодный оплачиваемый отпуск, независимо от величины расчётного периода, должна выплачиваться непосредственно в день увольнения сотрудника (ч. 1 ст. 140 ТК).

Компенсация за неиспользованный отпуск: налоги

Применительно к вопросам налогообложения в случае расчёта компенсаций следует придерживаться следующих правил:

- Учёт средств, идущих на оплату труда в виде компенсации за неиспользованный отпуск, учитываются в расчёте налога на прибыль, как расходы (п. 8 ст. 255 НК РФ).

- Любая подобная компенсация облагается налогом на доходы физических лиц (НДФЛ) (п. 1 ст. 210, п. 2 ст. 223, п. 1 ст. 226 НК РФ).

- С выплаченных в виде компенсации средств берутся взносы в Фонд социального страхования, Пенсионный фонд и Федеральный фонд обязательного медицинского страхования (ФЗ №212-ФЗ от 24.07.2009 г., ФЗ №125-ФЗ от 24.07.1998 г.)

Важно: средства компенсации за неиспользованный отпуск используются для уменьшения налоговой базы предприятия при расчёте величины налога на прибыль (п. 8 ст. 255 НК РФ). При этом налогообложение прибыли должно принимать во внимание и те суммы, которые относятся к ЕСН (Единому социальному налогу) и к взносам в ПФР. Выбор статьи бюджета для отнесения данных выплат необходимо определять, исходя из рода деятельности работника. К примеру, в случае принадлежащего к категории вспомогательного персонала сотрудника такие отчисления могут считаться косвенными расходами организации. И наоборот, вычитая ЕСН и страховые взносы из компенсации работнику, труд которого используется в основном производстве, речь будет идти о прямых расходах предприятия.

Компенсация за неиспользованный отпуск для совместителей

Трудовое законодательство не различает в правах обычных работников и тех, кто трудится по совместительству. Соответственно, и те, и другие вправе рассчитывать на оплачиваемый трудовой отпуск, равно как и на компенсацию в случае его неиспользования. Вопросы выплаты денежной компенсации за неиспользованный отпуск при увольнении сотрудника, работающего по совместительству, регулируются статьёй 114 Трудового Кодекса РФ.

За каждый полностью отработанный месяц совместитель гарантированно может получить 2,33 дня отпуска. Здесь также необходимо рассчитать среднедневной заработок, используя методику вычисления «полных» месяцев (с округлением). В сумму доходов должны попасть все следующие начисления:

- оклады;

- надбавки;

- годовые и квартальные премии;

- доплаты и премии за стаж;

- доплаты и премии за качество работы;

- прочие выплаты, предусмотренные законом.

Умножив показатель среднего дневного заработка на количество неиспользованных дней основного отпуска, удастся получить требуемую величину компенсации.

Компенсация за неиспользованный отпуск совместителю должна выплачиваться даже в тех случаях, когда он уволился, а бухгалтер просто забыл или проигнорировал данное требование закона. При этом не следует забывать и о том, что на данную выплату не могут рассчитывать совместители, работавшие по условиям гражданско-правового договора.

При увольнении работника компания должна произвести полный расчет, в который входят и суммы отпускных. Разберемся, каких правил стоит придерживаться в 2017 году при определении сумм компенсационных перечислений.

Для расчета компенсации за неиспользованный отпуск при увольнении в 2017 г не нужно иметь особых знаний.

Но молодые специалисты на первых порах своей работы допускают немало ошибок, которые становятся причиной проведения перерасчетов позднее.

Поэтому попробуем проанализировать всю важную информацию, необходимую для правильного расчета отпускных.

Основные моменты

Необходимо разобраться, что такое отпускные и какие правила их оформления. Такие базовые знания нужны не только бухгалтерам, но и гражданам, желающим получить все причитающееся.

Определения

Под отпускными понимают оплату тех дней, когда работник отсутствовал на рабочем месте. Это сумма, которая платится во время нахождения лица в основном или дополнительном отпуске.

При расчете отпускных стоит учитывать количество пропущенных дней, а также средний заработок сотрудника компании за расчетный период.

Средним заработком считают среднюю величину за конкретное время работы. Его необходимо определять не только для расчета отпускных, но и других выплат – больничного пособия, пенсионного перечисления и т. д.

Порядок оформления

Если работник предприятия отработал длительный период без отпуска, и решил написать , он должен получить отпускные.

Такие же правила распространяются и на случаи, когда человек решает уйти, находясь в отпуске. Он также может рассчитывать на отпускные выплаты за дни неиспользованного отдыха.

Но бывают случаи, когда отпуск использован работником в полной мере. Тогда физлицо, увольняясь, должно будет выплатить сумму за такие дни.

Средства вычитаются при окончательных расчетах – осуществляется возврат отпускных в кассу.

Увольнение и расчеты компенсационных выплат за отпуска, что не были использованы, должны подкрепляться такой документацией:

- , когда расторгается соглашение с человеком;

- документом по форме 2-НДФЛ за последний год;

- справкой о прибыли, которая необходима для расчетов по больничному за последние 2 года.

Расчеты компенсации осуществляются в соответствии с п. 8 Положения, что утверждено , с .

Как правильно рассчитать отпускные при увольнении?

Если сотрудником принято решение уволиться, работодателем должны выплачиваться отпускные ().

При расчете учитывается весь период работы в компании. Компенсацию назначают за все отпуска, что не были использованы, и не важно, какой продолжительности такой период.

Ситуация полной выплаты

Как произвести расчеты? Если лицо работает несколько лет, и в течение этого времени неоднократно менялся оклад, подсчитать полагающуюся сумму будет непросто.

Ведь нужно будет за каждый срок определить среднюю зарплату. При этом не имеет значения, по какой причине увольняется работник, и является ли уход человека добровольным, или его уволено «по статье».

Все суммы отпускных выплат должны в полной мере выплачиваться в день окончательного расчета, которым считается последний рабочий день ().

Если выплата будет задержана работодателем, его ожидает ответственность дисциплинарного, материального, административного или уголовного характера.

Если гражданина не было в день его увольнения, то он имеет право получить полагающиеся средства не позднее следующего дня после того, как он предъявит такое требование. О размере отпускных работодатель уведомляет своего работника письмом.

Что нужно знать для точного расчета?

Для верных расчетов при увольнении работника необходимо знать:

- расчетный период;

- средний заработок человека за день;

- количество дней отпуска.

Но есть нюансы расчета отпускных, если лицо увольняется:

- При определении календарных дней расчетных периодов не будет учтено праздники и выходные дни.

- Средства, которые выплачиваются сотруднику за неиспользованные отпуска, облагаются НДФЛ по общим правилам.

- В том случае, когда зарплата индексируется при увольнении сотрудника, оплата за отпуск должна корректироваться согласно уровню индексации. Есть несколько методов перерасчета отпускных. При расчетах обращают внимание на коэффициенты увеличения окладов. Для того чтобы их определить, новые оклады делят на величину старых.

Если зарплату выплачивали, но не отражали документально, перечислять отпускные при увольнении никто не сможет.

В соответствии со ст. 136 ТК сумму отпускных перечисляют работнику за 3 дня до того, как начнется.

Хлопотным будет расчет, когда дни отпуска приходятся на начало месяца. В данных ситуациях стоит учитывать прибыль за предыдущий месяц, а такие начисления не всегда можно определить в конце месяца.

Бухгалтеру приходится вместо использования программных расчетов проводить такую процедуру вручную.

Алгоритм определения суммы

Как считаются отпускные? Стоит придерживаться таких правил:

| Выберите расчетный период | Это может быть предыдущий год (до момента увольнения). После этого определите прибыль человека за весь период – из зарплаты вычтите сумму, что не относится к оплате труда |

| Определите календарные дни | Стоит суммировать все дни в году и разделить их на 12 месяцев. Если отработан весь месяц, это 29,3 дня. В тех случаях, когда несколько дней в месяце оплачивались по среднему заработку, нужно использовать специальную формулу. Отнимите дни, что оплачены по среднему заработку от календарных дней. Полученное значение умножьте на 29,3. Затем результат необходимо разделить на первые показатели (кол-во дней в месяце). Необходимо суммировать все значения за 12 месяцев и так определить календарные дни в периоде, за который проводится расчет |

| Определить средний показатель зарплаты | Для этого сумма первого пункта делится на сумму второго пункта. Получится средняя зарплата за 1 день работы |

| Определите, сколько дней отпуска | — |

Пример расчета

При расчете обычного отпуска сложностей не должно возникнуть, поэтому остановимся на неиспользованном отпуске. Разберем на примере.

Лицо отработало в компании два года, три мес. и 4 дня. Отпуск использовался не однократно и составил 56 дней. Работник брал также отпуск без содержания на 17 дней.

Рассчитывая сумму стажа, округляют дни в неполном месяце. Если их меньше 15, они не будут учитываться при расчете, если больше – добавляется месяц.

В документации отражено, что сотрудник предприятия работал 27 месяцев и 4 дня. Из этого времени стоит вычесть 3 дня, так как неоплачиваемый отпуск превышает установленную норму 14 дней.

Получается 27 месяцев и 1 день, который также стоит убрать для получения целого показателя. Итак, при расчете будет учитываться 27 месяцев.

Будет рассчитано дни отпуска, которые полагаются физлицу:

От отпускных стоит отнять 56 дней отпуска, который был использован (количество дней отпуска, что не использован):

Гражданка имеет степень инвалидности и может находиться в отпуске 31 день. 18.12.2012 женщину уволено по ее желанию. Стоит произвести расчет компенсации за неиспользованное время отпуска.

Работница исполняла свои обязанности по трудовому договору менее 11 месяцев (9 мес.). В неполном месяце она работала 13 дней, а значит, они при расчете не будут учтены.

Количество дней, которые положены сотруднице для отдыха:

Использовано из них 10. А значит, компенсация будет выплачена за 13,25 дней. Средний заработок за день составляет 750 рублей.

Рассчитаем отпускные за неиспользованное время:

Возникающие вопросы

Чтобы не дождаться от работника из полиции или налогового органа претензий, стоит разобраться во всех особенностях начисления отпускных при увольнении лица.

Компенсация за неиспользованный отпуск

Лицо имеет право на получение выплаты за все неиспользованные отпуска – как основные, так и дополнительные ( и ).

Денежную компенсацию будет выплачено при увольнении сотрудника, что был занят в течение всего расчетного периода (от 12 мес. стоит отнять трудовой отпуск). Об этом говорится в .

При расчете компенсации за неиспользованные дни отпуска не стоит учитывать выплату, если:

- исполнял свои обязанности с сохранением зарплаты (был в командировке, была производственная необходимость);

- получал средства по больничному листу;

- не исполнял свои обязанности по разным причинам, что не зависели от лица.

Компенсация будет начислена так:

Если лицо увольняется до окончания периода, за который отпуск уже использовал, компания имеет право удерживать излишне перечисленные суммы отпускных (ст. 137 ТК).

![]()

Если такие расчеты компенсации были неправильными, необходимая сумма будет взыскана с виновного лица.

Важным фактором определения компенсационной выплаты являются отработанные периоды:

Есть такое исключение – если лицо отработало от 5 с половиной до 11 мес., начисление компенсации осуществляется в полной мере, если работник увольняется:

- при закрытии компании;

- при поступлении на военную службу;

- при переброске на иной вид работы (Правила № 169).

Работодатель не имеет права заявлять, что лицо утратило право на использование отпусков за прошлые года.

В независимости от того, по какому договору работает лицо (находится на испытательном сроке, работает согласно , ), оно должно получить компенсацию за неиспользованное время всех отпусков.

За неиспользованные дополнительные отпуска, что устанавливаются к основным принятым тарифным соглашениям, на многих предприятиях производят начисления по общим правилам.

Деления на основные и дополнительные не используются. Такие правила касаются случаев:

Основание для расчета компенсаций за неиспользованные отпуска – , что подписываются руководством компании и начальством отдела, из которого будет уволено работника.

В таком документе отражают сведения о количестве дней отработок. На нем же ставится отметка, что сотрудник не имеет задолженностей, если он материально ответственный или подотчетный.

Если при подсчетах отпускных получилось не целое число, фирма может его округлять самостоятельно, так как об этом ничего не сказано в законодательных документах.

Такое округление должно осуществляться в пользу работника (согласно ).

Нюансы при увольнении по собственному желанию

Отражение проводками

Компенсационные выплаты облагаются налогами и страховыми взносами. Отражаются операции, совершаемые бухгалтером такими проводками:

| Дт | Кт | Описание |

| 20, 26, 44 | 70 | Произведено начисление отпускных |

| 70 | 68 | Удержание налога на доход физлица |

| 70 | 50, 51 | Произведено выплату отпускных |

| 20, 26, 44 | 70 | СТОРНО начисление выплат за отпуск |

| 70 | 68 | СТОРНО удержание НДФЛ |

| 76 | 70 | Перенесено задолженность сотрудник |

| 51 | 76 | Погашено долг сотрудником |

При произведении начисления отпускных также могут быть сделаны такие проводки:

Если из резервного фонда невозможно удержать отпускные при увольнении, проводки

будут такими – Дт 20, 25, 26, 29, 44 Кт 69, 70.

Ответить, выплачивают ли при увольнении отпускные гражданину, можно только утвердительно. Но при расчетах сумм стоит опираться на утвержденные нормы, придерживаться определенных рекомендаций.

? Этот вопрос возникает у сотрудника, планирующего увольняться и контролирующего свои доходы, или у бухгалтера, впервые столкнувшегося в своей работе с необходимостью такого расчета. Разобраться в этом вопросе поможет наш материал.

: общие положения

Для оформления работодатель должен получить от работника . Унифицированной формы приказа о предоставлении отпуска с последующим увольнением нет. Но есть типовые бланки для предоставления сотруднику отпуска и его увольнения. Так что отпуск с последующим увольнением можно оформить либо 2 приказами по типовой форме Т-6 (Т-6а) и Т-8 (Т-8а), либо приказом, разработанным самостоятельно.

Если работнику предоставляется отпуск с последующим увольнением , то все документы ему нужно выдать в последний рабочий день.

Однако в трудовой книжке в качестве даты увольнения следует указать последний день отпуска, так как согласно правовой позиции Конституционного суда РФ, сформулированной в от 25.01.2007 № 131-О-О, работодатель должен исходить из того, что последним днем работы работника является не день его увольнения (последний день отпуска), а день, предшествующий первому дню отпуска с последующим увольнением .

Работнику, уходящему в также нужно выдать справку о сумме заработка за 2 календарных года, предшествующих году прекращения работы (основание — подп. 3 п. 2 ст. 4.1 ФЗ от 29.12.2006 № 255-ФЗ).

Если с заработной платы работника, ушедшего в отпуск с последующим увольнением , производились удержания по исполнительным листам, то необходимо незамедлительно сообщить судебному приставу-исполнителю и (или) взыскателю о его увольнении и вернуть им этот документ (ч. 4 ст. 98 Фз от 02.10.2007 № 229-ФЗ). А если с заработной платы работника, ушедшего в отпуск с последующим увольнением, по исполнительному листу удерживались алименты, то, соответствующую информацию нужно в течение 3 дней направить как судебному приставу-исполнителю, так и лицу, получающему алименты (ч. 1 ст. 111 СК РФ).

Напоминаем кадровику, что отпуск с последующим увольнением должен найти свое отражение в личной карточке работника. А если работник, уходящий в отпуск с последующим увольнением , является военнообязанным, то сведения об увольняемом работнике подаются в военкомат в течение 2 недель с момента увольнения.

Если работник уходит в отпуск с последующим увольнением , то работодатель может пригласить на его место нового работника с первого дня отпуска увольняемого работника.

Начинающие расчетчики часто задаются вопросом: при предоставлении отпуска с последующим увольнением когда производить расчет ? При отпуске с последующим увольнением расчет компенсации за неиспользованный отпуск, выплата отпускных производится не позднее последнего дня работы (т. е. дня, предшествующего дню ухода в отпуск с последующим увольнением ). Такой вывод можно сделать из ст. 140, п. 5 ст. 80, ст. 127 ТК РФ. О том, что в случае отпуска с последующим увольнением нужно произвести все расчеты до ухода работника в отпуск, указывается и в письме Роструда от 24.12.2007 № 5277-6-1.

Обратите внимание! За время болезни в период отпуска с последующим увольнением работнику выплачивается пособие по временной нетрудоспособности, однако в отличие от общих правил (ст. 124 ТК РФ) отпуск на число дней болезни не продлевается (см. письмо Роструда от 24.12.2007 № 5277-6-1). При этом листок нетрудоспособности, выданный работнику в связи с заболеванием, которое наступило в период отпуска с последующим увольнением , подлежит оплате работодателем (см. письмо Роструда от 24.12.2007 № 5277-6-1, определение Верховного суда РФ от 23.11.2015 № 34-КГ15-13). Исключение из этого правила приведено в ч. 4 ст. 13 закона № 225-ФЗ.

Еще один животрепещущий в этом году вопрос: как отразить отпуск с последующим увольнением в 6-НДФЛ? Ответ на него дала ФНС России в письме от 11.05.2016 № БС-3-11/2094@, разъяснив, как показать в разд. 2 формы 6-НДФЛ за 1-й квартал (строки 100-140) операцию по оплате отпуска с последующим увольнением .

Например, отпускные выплачены увольняющемуся сотруднику 15 марта. В разд. 2 формы 6-НДФЛ за первый квартал будет отражено:

- по строке 100: дата фактического получения дохода — день выплаты отпускных (15.03.2016);

- по строке 110: дата удержания НДФЛ — день выплаты отпускных (15.03.2016);

- по строке 120: срок перечисления НДФЛ — не позднее последнего числа месяца, в котором выплачены отпускные (31.03.2016);

- по строкам 130 и 140 — соответствующие суммовые показатели.

Заявление на отпуск с последующим увольнением

Работник может отозвать заявление на отпуск с последующим увольнением до начала отпуска, если на его место еще не приглашен в порядке перевода другой сотрудник. Работодатель вправе отказать сотруднику в предоставлении отпуска с последующим увольнением по собственному желанию . В случае отказа в отпуске с последующим увольнением работодатель обязан выплатить компенсацию за неиспользованный отпуск. Если работник написал заявление на отпуск с последующим увольнением и самовольно, не дожидаясь решения работодателя, ушел в отпуск, это может стать основанием для увольнения за прогул.

Образец заявления на отпуск с последующим увольнением можно скачать на нашем сайте.

Как рассчитать количество дней отпуска при увольнении

Для расчета требуется учесть множество факторов: когда работник поступил на работу, какой продолжительности отпуск ему полагается, сколько он не догулял в предыдущие годы, а также сколько им отработано с момента последнего отдыха до даты увольнения.

Если, например, работник ежегодно использовал в полном объеме все «отпускные» периоды, а накануне очередного отдыха решил уволиться, количество дней отпуска, за которые он вправе получить от своей фирмы компенсацию, будет равно числу дней его очередного отпуска (п. 28 правил «Об очередных и дополнительных отпусках», утв. НКТ СССР 30.04.1930 № 169). Если же свои предыдущие законные периоды отдыха он не догулял, все «отпускные» остатки необходимо сложить и добавить к дням отпуска, заработанным в текущем периоде.

Как оформить расчеты с увольняющимся сотрудником, см. материал

Важно! По ст. 115 ТК РФ продолжительность отпуска составляет 28 календарных дней, а в отдельных законодательно предусмотренных случаях устанавливается удлиненный период отдыха.

При решении вопроса о том, как рассчитать неиспользованные дни отпуска при увольнении, учитывается длительность всех не отгулянных к дате увольнения отпусков вместе с «отпускными» днями текущего периода, рассчитанными в зависимости от отработанного времени.

Имея право на отдых стандартной продолжительности (28 дн.), каждый полностью отработанный работником месяц удлиняет его отдых на 2,33 дня (28 дн./12 мес.).

Важно! Условие «двух дней» распространяется и на временных сотрудников, принимаемых на работу на период до 2 месяцев (ст. 291 НК РФ).

Если работнику установлены «отпускные» иной продолжительности, то число «отпускных» дней, заработанное за месяц труда, составляет 1/12 длительности этого периода (п. 29 правил об отпусках). К примеру, при продолжительности отпуска 52 календарных дня сотруднику за каждый полностью отработанный месяц положено 4,33 дня отпуска (52 дн./12 мес.).

Расчет дней за неиспользованный отпуск

Произведем расчет неиспользованных дней при увольнении на следующем примере:

Сварщик 5-го разряда Соколов Г. П. трудится в ООО «Светлый путь» 15 лет. Ему предложили работать вахтовым методом за двойную оплату в ООО «Северный поток», поэтому он решил уволиться в сентябре 2015 года.

Его отпуск (основной и дополнительный) составлял 35 календарных дней. В текущем периоде он отработал 7 месяцев с момента последнего отпуска. Последний свой отдых Соколову Г. П. пришлось сократить в связи с необходимостью выполнения объемного производственного заказа (неиспользованный остаток отпуска - 18 дн.).

Узнать о том, как оплата дополнительного отпуска признается в налоговых расходах, поможет материал .

С момента последнего отдыха он ежемесячно зарабатывал 2,92 дней отпуска (35 дн./12 мес.). За семь отработанных в текущем периоде месяцев его «отпускной» период составил 20,44 дн. (2,92 дн. × 7 мес.). Итого: 18 дн. + 20,44 дн. = 38,44 дн. - количество дней неиспользованного отпуска.

Такой способ расчета описан Рострудом в письмах от 31.10.2008 № 5921-ТЗ, от 08.06.2007 № 1920-6.

Существует еще один алгоритм расчета количества дней заработанного отпуска. Он находит применение в судах (см., например, определение Санкт-Петербургского городского суда от 13.02.2014 № 33-2064/14) и выглядит следующим образом:

КДО з = (ОМ × КДО) / 12,

КДО з - количество дней отпуска, заработанных в текущем году;

ОМ - количество отработанных месяцев в году;

КДО- ежегодная продолжительность отпуска.

С учетом этой формулы проведем расчет для Соколова Г. П.: 18 дн. + (7 мес. × 35) / 12 = 38,42 дн.

Округление в первом расчете дает в результате небольшое преимущество, однако правильнее представляется использовать второй способ расчета - без промежуточных округлений достигается более достоверный результат.

Итоги

Решение вопроса о том, как рассчитать отпуск при увольнении , зависит от многих факторов - наличия или отсутствия неотгуленных отпусков за прошлые периоды, продолжительности рабочего периода в текущем году, длительности ежегодного отпуска и даже от применяемой формулы расчета. Все документы должны быть выданы работнику в последний рабочий день перед отпуском с последующим увольнением , а расчеты произведены до ухода в отпуск.

В статье вы узнаете, как происходит расчет компенсации за неиспользованный отпуск при увольнении. Работник проходит процедуру увольнения. По закону она должна завершаться полным окончательным расчетом со стороны работодателя. Если у работника остались дни неиспользованного основного оплачиваемого отпуска, то работодатель должен провести расчет компенсации за неиспользованный отпуск при увольнении . Порядок этого расчета вы найдете в статье ниже. Для облегчения понимания ситуации приведен пример расчет компенсации при увольнении.

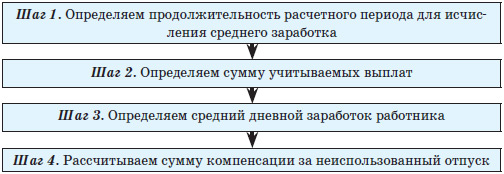

Порядок расчета компенсации за неиспользованный отпуск

1. Определяется число дней отпуска, не использованных работником за отработанный им период времени. За эти дни и нужно будет рассчитать компенсацию. При этом время, когда сотрудник находился в отпуске по уходу за ребенком, не включается в расчет стажа, дающего право на отпуск. Также не учитываются дни отпуска за свой счет свыше 14 дней в год.

Воспользуемся примером:

Допустим, работник отработал на предприятии 18 месяцев и за этот период провел в отпуске 12 дней. Нужно учесть, что для расчетов используются календарные дни, а не рабочие. Поэтому, число дней полного тарифного отпуска, обычно их 28, делится на полных 12 месяцев, после чего умножается на количество отработанных месяцев, минус количество использованных отпускных дней:

Не использованные дни отпуска = (28 дн. / 12 мес.) * 18 мес. — 12 дн. = 30 дн. Итого, количество не отгуленных дней отпуска равняется 30. Именно за них должна быть выплачена компенсация.

2. Определяем средний дневной заработок. Это заработок будет использоваться для расчета компенсации за отпуск при увольнении.

Расчетный период для определения дневного заработка - 12 месяцев, предшествующих увольнению.

Вычисляем суммарный заработок за расчетный период и делим на количество отработанных календарных дней.

Определение отработанных календарных дней:

- для полностью отработанных месяцев: количество полностью отработанных месяцев умножаем на 29,4 (с 02.04.2014 этот коэффициент равен 29,3);

- для неполностью отработанных месяцев: количество отработанных дней в месяце делим на общее число дней в этом месяце и умножаем на 29,4 (с 02.04.2014 коэффициент равен 29,3).

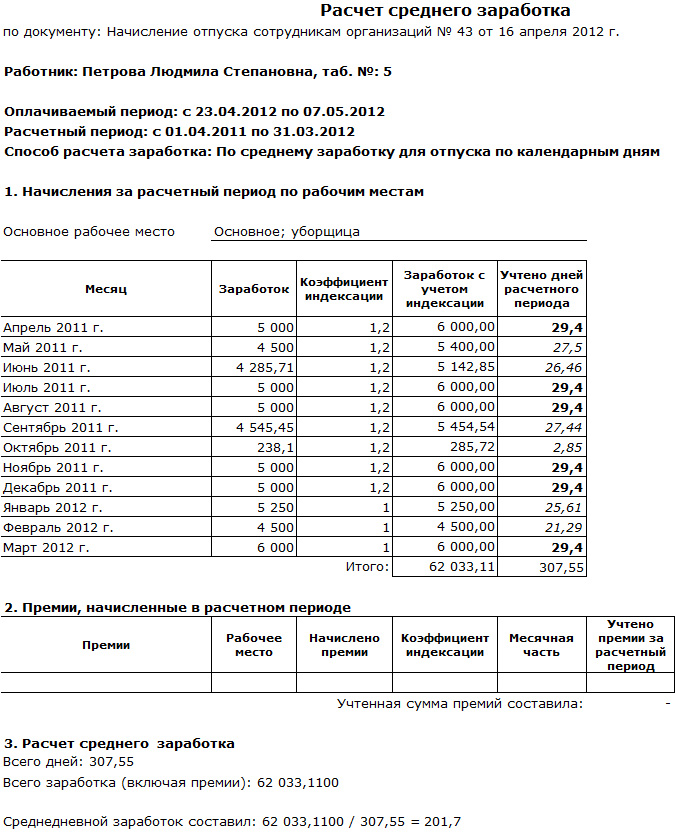

Средний дневной заработок при расчете компенсации определяется также, как и при расчете отпускных, подробно этот момент рассмотрен в .

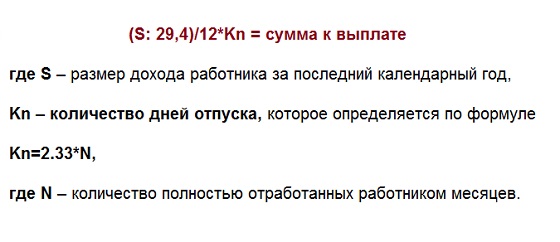

3. Рассчитываем размер компенсации при увольнении. Он равен количеству дней неиспользуемого отпуска, умноженному на значение среднего дневного заработка.

Если сотрудник отработал полные 11 месяцев, то при увольнении ему положена компенсация за полные 28 дней отпуска.

Если сотрудник отработал менее 11 месяцев, то определяется количество месяцев, за которые нужно посчитать компенсацию. Здесь стоит отметить, что если работник увольняется в середине месяца, то этот месяц берется в расчет в том случае, если работник отработал больше 15 дней в этом месяце. Если же он отработал меньше 15 дней, то этот месяц не учитывается и за него компенсация не будет начисляться.

Пример расчета компенсации за неиспользованный отпуск

Возможно, будет полезно почитать:

- Предисловие г.в.носовского к русскому изданию книги исаака ньютона «исправленная хронология древних царств. Исправленная хронология древних царств Читать исправленная хронология древних царств исаак ньютон ;

- Фехтовальщик из будущего ;

- Виктор астафьев - веселый солдат О книге «Веселый солдат» Виктор Астафьев ;

- Множественные источники дохода ;

- Догадка хороша, а знание лучше Пословицы и поговорки о знаниях ;

- Цитаты про разностороннюю личность ;

- К чему снится Ребенок Девочка? ;

- Совместимость тельца и рыб Рыбы плюс телец ;