Налогообложение ИП, возможные варианты и режимы! Как платить налоги ИП – доступные способы.

Основная обязанность при ведении коммерческой деятельности ИП состоит в своевременной уплате налогов в бюджет. Каждое из обязательств имеет свои сроки для платежа.

Предприниматели имеют право выбрать одну из разрешенных систем налогообложения или совместить несколько режимов одновременно. Каждая из систем имеет обязанность по налоговым обязательствам.

Порядок уплаты обязательств характеризуется:

- Налог взимается по результатам определения базы, исчисляемой по величине дохода или в фиксированном размере.

- Порядок налогообложения установлен в НК РФ. Кодекс содержит данные о том, какие налоги платит предприниматель, когда надо вносить суммы в бюджет.

- Каждое обязательство указывается в декларации. Данные отчетности проверяются ИФНС в процессе проведения мероприятия контроля.

- Все налоги имеют установленные законодательством сроки, определяющие, какого числа надо заплатить в бюджет.

- Суммы должны быть скорректированы при подаче деклараций с измененными данными.

- Облагать налогами потребуется доход, получаемый после регистрации ИП.

Обязательства, которые имеют предприниматели как физические лица, контролирует ИФНС. Отделение Инспекции по месту регистрации ИП определяет, какие суммы нужно вносить и сроки, по которым необходимо платить. По расчетам ИФНС предприниматель должен оплатить налоги: транспортный, на имущество и на землю.

Квитанции об уплате высылают физическим лицам по месту регистрации. В документах указывается дата, когда нужно платить в бюджет. Сроки устанавливаются местными или региональными законами и в соответствии с положениями НК РФ. Представление деклараций по обязательствам физических лиц не предусмотрено.

Основное налоговое бремя предприниматель несет при занятии коммерческой деятельностью. Каждая система налогообложения имеет свои параметры по срокам погашения обязательств и КБК назначения платежа. Узнавать, какие КБК применяются, требуется ежегодно.

Важно! Код бюджетной классификации уникален для каждого вида налога.

Общеустановленная система налогообложения

Режим применяется ИП в безусловном порядке после регистрации. Для его применения не требуется подача уведомления. При ведении ОСН предприниматель в качестве основных налогов должен платить НДФЛ и НДС. Величина налога с доходов определяется по разнице между полученными доходами и понесенными расходами. Особенность погашения обязательств:

Особенность погашения обязательств:

- Налогоплательщик вносит авансы и окончательную уплату по итогам календарного года. Если в периоде получены убытки, а авансы были внесены, после образования переплаты сумму можно вернуть или зачесть в счет будущих уплат. Возврат переплаты осуществляется по заявлению. Определить, какие налоги можно зачесть за счет переплаты, можно в ИФНС.

- Величина аванса определяется налоговой инспекцией из расчета данных предыдущего года и планируемого дохода по данным формы 4-НДФЛ. Для вновь открытых компаний установлено требование по предоставлению декларации 4-НДФЛ в течение 5 дней после получения первых доходов. Допускается подача корректировочной формы.

- ИП нужно заплатить предварительные суммы не позднее 15 июля, 15 октября текущего периода и 15 января следующего налогового года.

- После окончания года и подачи декларации 3-НДФЛ предприниматели вносят остаток суммы не позднее 15 июля, следующего за истекшим налоговым периодом.

ОСН – единственная система, при ведении которой взимается НДС. Начисленный налог ИП уплачивает помесячно в размере 1/3 суммы, указанной в декларации. Суммы вносятся не позднее 25 числа месяцев, следующих за истечением квартала. ИП может упростить процедуру перечисления и внести НДС единовременно по сроку первого месяца.

Важно! Если дата уплаты попадает на выходной или праздник, последним сроком для погашения обязательств становится первый рабочий день.

Упрощенная система

Применение УСН обязывает ИП заплатить единый налог. Перейти на систему можно при открытии компании или с нового календарного года.

Особенности платежа:

- Перечисление авансовых сумм производится ежеквартально, 25 числа месяца, следующего после окончания периода.

- Полный размер налога предприниматель должен платить не позднее 30 апреля года, следующего за истекшим периодом.

- Окончательный платеж осуществляется с учетом авансовых выплат.

- Отсутствие или просрочка авансового взноса влекут наложение пени за каждый пропущенный день.

Если предприниматель несвоевременно заплатил авансовый платеж, узнать, сколько нужно внести пени, можно в ИФНС или путем использования калькулятора пени. При просрочке окончательного платежа в дополнение к сумме пени ИП надо будет заплатить штраф.

Система с уплатой ЕНВД

Режим применяется для ограниченных видов деятельности и характеризуется обложением, не зависящим от полученной выручки. Перейти на режим можно в любом периоде после регистрации. Определяют сколько нужно заплатить в суммовом выражении федеральные и региональные законы.

Порядок уплаты в бюджет:

- Сумма единого налога для перечисления в бюджет носит постоянный размер и вносится после окончания квартала – налогового периода.

- Уплата за неполный период применения системы, подтверждаемый датой регистрации как плательщика ЕНВД или снятия с учета, высчитывается по дням. Сколько точно надо платить в бюджет при неполном квартале, можно узнать в ИФНС.

- Дата для перечисления установлена 25 числа месяца, следующего после окончания квартала.

Важно! Днем уплаты любого налога считается дата перечисления платежного поручения или взноса по квитанции.

Система с уплатой ЕСХН

Режим, при котором уплачивают ЕСХН, применяет ИП с узкоспециальной деятельностью, устанавливаемый при регистрации или с нового календарного года. Налоговый период в учете составляет 1 год.

Особенность уплаты обязательства:

- ИП должен платить сумму аванса по окончании полугодового отчетного периода. Срок авансового перечисления установлен 25 июля.

- По итогам года вносится окончательный платеж, срок которого наступает не позднее 31 марта.

В случае прекращения ведения деятельности с обложением ЕСХН ИП должен заплатить окончательную сумму не позднее 25 числа следующего по окончании деятельности месяца.

Уплата патента

Режим применяется предпринимателями при его законодательной поддержке региональным законодательством. Система не применяется с начала регистрации. Заявление на ведение ПНС подается за 10 дней до начала учета. Какие виды деятельности попадают под патент и сколько нужно платить в бюджет, нужно узнавать в территориальном отделении ИФНС.

Особенности уплаты налога:

- Для патента со сроком действия до 6 месяцев уплата производится одной суммой до окончания действия режима.

- Для патента, действующего свыше 6 месяцев, установлены 2 срока платежа. 1/3 часть суммы требуется заплатить в течение 90 дней, 2/3 части вносится до конца действия патента.

Важно! Просрочка внесения патентного налога влечет автоматический переход на общую систему с обязательной отчетностью и уплатой всех обязательств по режиму.

Обязанности по взносам в фонды

На вознаграждение за исполнение обязанностей работников начисляются взносы в фонды. Для проведения платежа необходима регистрация ИП в фондах в качестве работодателя. Постановка на учет осуществляется не после открытия, а при приеме наемных работников или заключения хозяйственно-правовых договоров.

Платежи вносятся:

- Ежемесячно, не позднее 15 числа следующего месяца.

- Платежи вносятся в ФСС на социальное страхование и в ПФР на пенсионное и медицинское страхование.

Предприниматели уплачивают взносы в ПФР на собственное страхование. Сумма взноса состоит из 2 частей – фиксированного платежа и части, зависящей от суммы выручки.

Особенность платежа:

- Все ИП должны заплатить фиксированный взнос до 31 декабря текущего года. Узнавать, какие суммы вносятся в бюджет на пенсионное и медицинское страхование, необходимо ежегодно. Величина взноса зависит от размера МРОТ. Платеж осуществляется со дня открытия ИП и до дня закрытия компании.

- Вторая часть взносов предпринимателя зависит от величины выручки. ИП должны платить 1% от суммы превышения дохода в 300 тысяч рублей. Срок платежа установлен до 1 апреля года, следующего за налоговым периодом.

Размер дохода предпринимателя контролируется ПФР по данным, полученным в порядке обмена с ИФНС.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →

Трудовые будни начинающего бизнесмена проходят в многочисленных заботах и хлопотах, решении финансовых вопросов, поиске контрагентов, налаживании сбыта и т. д. Когда приходит время выполнять налоговые обязательства, многие предприниматели, погрузившиеся в омут организационного процесса, сталкиваются с тем, что не имеют представления, .

У бизнесменов возникает масса вопросов: сколько платить? Как часто? Нужно ли составлять отчет по налогам? Тонкости налогообложения малого бизнеса новичкам зачастую кажутся непостижимыми. Если вы хотите получить ответы на эти и другие вопросы и в целом пролить свет на процесс уплаты налогов ИП, читайте далее.

Как часто ИП платит налоги

Периодичность внесения налоговых платежей целиком зависит от того, на какой системе налогообложения работает бизнесмен. Общие характеризуется наиболее частыми платежами, объемной отчетностью и предполагает уплату сразу нескольких обязательных налогов. Специальные режимы, напротив, позволяют в целом сократить взаимодействие ИП с налоговой службой.

Частота внесения платежей для ИП на ОСНО

Применение в бизнесе общего налогового режима обязывает предпринимателя регулярно платить 3 обязательных налога:

- на доходы;

- на добавленную стоимость;

- на недвижимость, которая используется в бизнесе.

Для всех остальных ИП предусмотрена специальная форма налоговой отчетности, утвержденная ФНС и размещенная на официальном ресурсе службы www.nalog.ru . Рассмотрим, как правильно сдавать налоги ИП на разных режимах.

Общий налоговый режим ставит перед ИП необходимость в регулярной сдаче в ФНС следующих документов:

- декларация 4-НДФЛ – ее необходимо заполнить и передать не позже пяти дней после истечения месяца, в котором ИП получил доход;

- декларация 3-НДФЛ – оформляется предпринимателем 1 раз в год. В ней указываются реальные доходы за прошедший налоговый период. Сдать документ нужно не позже 30 апреля следующего года;

- декларация по НДС – заполнить и сдать нужно не позже 25 числа месяца, который следует за прошедшим кварталом (25 апреля, 25 июля и т. д.).

Важно! За несвоевременное предоставление указанных документов для индивидуальных предпринимателей предусмотрены штрафные санкции.

Бизнесмен уплачивает при получении уведомления из органа ФНС. Никакой отчетности этот вид платежа не предполагает.

Очевидно, что ведение бизнеса на ОСНО требует от предпринимателя определенных навыков при сдаче отчетов. Если таковых нет, лучше прибегнуть к помощи квалифицированного бухгалтера либо воспользоваться услугами специальных агентств при заполнении декларации.

На специальных режимах налогообложения объем отчетности значительно меньше.

Предприниматели, использующие «упрощенку», подают декларацию по УСН не позже 30 апреля года, следующего за прошедшим налоговым периодом. Так, бизнесмен, зарегистрированный в 2016, обязан за этот год отчитаться в установленной форме до 30.04.2017.

Декларация по ЕСХН также предоставляется 1 раз в год – не позже 31 марта.

Индивидуальные предприниматели, которые являются плательщиками ЕНВД, сдают декларацию соответствующей формы 4 раза в год – не позже 20 числа месяца, который следует за отчетным кварталом.

К сведению ИП, любую из указанных деклараций необходимо подавать только после уплаты налога.

Важно! Если по каким-либо причинам деятельность ИП не ведется, это не освобождает бизнесмена от предоставления отчетности. В данном случае необходимо подавать так называемые нулевые декларации.

Декларацию нужно предоставлять в отделение ФНС по месту регистрации. Для некоторых налогоплательщиков предусмотрена возможность подачи заявления в электронном виде.

Важно! Если ИП является работодателем, ему необходимо отчитываться перед ФНС за налоги, уплаченные ИП с доходов своих сотрудников. Для этого ранее существовала специальная форма отчетности 2-НДФЛ. С 2016 года ситуация изменилась, и на законодательном уровне была введена дополнительная форма 6-НДФЛ.

Тем, кто имеет в штате сотрудников (или планирует нанять), рекомендуем просмотреть следующее видео, в котором говорится об изменениях 2016 года в администрирования НДФЛ, перечисляемого ИП за работников/

Как платить налоги ИП – доступные способы

Для того чтобы исполнить свои обязательства по налогам, у ИП есть 2 способа:

- наличными в кассе банка;

- безналичным перечислением с расчетного счета.

В обоих случаях денежные средства поступят в бюджет в течение одного операционного дня. Взимать комиссию при проведении налоговых платежей не вправе ни один банк.

Как лучше платить налоги ИП? Если бизнесмен владеет расчетным счетом в банке, то ответ однозначный – лучше выбрать второй способ. Это позволить сэкономить время и избежать очередей.

Чтобы не допустить ошибки при заполнении платежных документов, рекомендуем ознакомиться с материалом, изложенным в статье «Как ИП правильно заполнить квитанцию и оплатить налоги онлайн

Получив первые доходы, индивидуальный предприниматель нередко задается вопросами: как платить налоги ип , какие налоги, с чего и сколько ему нужно заплатить, чтобы не иметь проблем с законом. Для поиска ответов можно подружиться с Налоговым кодексом. Знать ключевые положения этого закона обязан каждый, кто получает доходы и не хочет с ними расстаться. В дебрях налогового законодательства помогут разобраться следующие советы.

В зависимости от выбранной предпринимателем схемы налог, уплачиваемых в связи с применением «упрощенки», составляет:

- 6% с получаемого дохода,

- или 15% с разницы между доходами и расходами.

Популярной является форма с 6%, поскольку не нужно подтверждать понесенные расходы. Именно эта схема применяется в связи с оказанием услуг, как правило. Торговля предпочитает платить с прибыли.

Немного о расходах

Это является самым сложным вопросом по «упрощенке». Вид расходов, на которые предприниметель может уменьшить свои доходы, установлены законом. Этот перечень является исчерпывающим и расширению не подлежит.

Итак, расходы определены статьей 346.16 и включают такие траты, как:

- оплата материальных и нематериальных активов (средства производства, оказания услуг)

- оплата лицензий и патентов

- арендная плата

- оплата труда наемных работников и иные социальные выплаты

- материальные расходы

- проценты по займам и кредитам

- командировочные расходы

- расходы на канцелярские товары

- оплата услуг связи

Стоит отметить, что это неполный список расходов, указанных в законе, а наиболее востребованных предпринимателями. Не помешает лишний раз заглянуть в ст. 346.16 НК каждый раз, вдруг найдется какой-нибудь расход, который позволит законно уменьшить налогооблагаемую базу .

Во-вторых, предприниматель самостоятельно может вести учет и отчитываться перед государством без обращения к бухгалтерам, юристам и аудиторам. Схема довольна проста, и вычислить налог можно с помощью обычного калькулятора или даже в уме, при этом не нужно иметь дополнительных знаний или опыта. Но если не хочется с этим иметь дело, то бухгалтерские услуги на «упрощенке» весьме недороги: от 500 до 3000 рублей за квартал, что является очень небольшой суммой. При общей системе налогообложения это будет дороже, особенно если придется нанимать собственного бухгалтера.

В-третьих, оплата и отчетность по данному налогу производится до 20 января за предшествующий год. Что весьма удобно для предпринимателя, поскольку заполнять декларацию и стоять в очереди нужно всего раз в год.

Независимо от режима налогообложения для отдельных видов деятельности (например, для розничной торговли) существует специальный единый вмененный налог для отдельных видов деятельности. Суть его заключается в том, что предпринимателю вменяют определенную сумму предполагаемого дохода.

Например, для продажи товаров предприниматель использует 5 квадратных метров площади помещения. За это налоговым законодательством предусмотрен налог в размере 1 800 рублей за каждый квадратный метр в квартал. Получается, что за квартал торговли предприниматель должен уплатить 9 000 рублей вне зависимости от полученного дохода.

Также предусмотрены и другие способы исчисления этого налога в зависимости от вида деятельности. Предпринимателю нужно ознакомиться с главой 26.3, потому как для этого налога предусмотрены довольно много видов деятельности, которыми занимаются особенно начинающие предприниматели.

Из всего этого можно сделать вывод, что начинающему предпринимателю следует все-таки выбирать упрощенную систему налогообложения. Это позволит ему законно уменьшить налоговую нагрузку, а также сэкономить на бухгалтерских услугах. Но вполне возможно то, что крупные клиенты будут искать тех партнеров, которые позволят им возместить НДС. А для этого нужно, чтобы партнер сам был на режиме уплаты НДС (а «упрощенка » этого не позволяет). Не все, но многие клиенты предъявляют подобные требования. Такие подробности нужно непременно обговаривать до заключения договоров.

17 января 2010 121812

Как платить налоги с ИП, если вы не бухгалтер

03 June 2016 Виолетта Шматкова

Узнайте, куда платить

Налоги платят по месту прописки в налоговую, страховой взнос - в Пенсионный фонд и Фонд обязательного медицинского страхования. Многие интернет-банки могут создавать квитанции и оплачивать налоги и сборы без комиссии.

Если ваш банк так не умеет, можно заплатить налоги на сайте налоговой или распечатать оттуда квитанцию и прийти с ней в отделение Сбербанка. Квитанции на страховые взносы можно сформировать на сайте Пенсионного фонда и оплатить их наличными в Сбербанке.

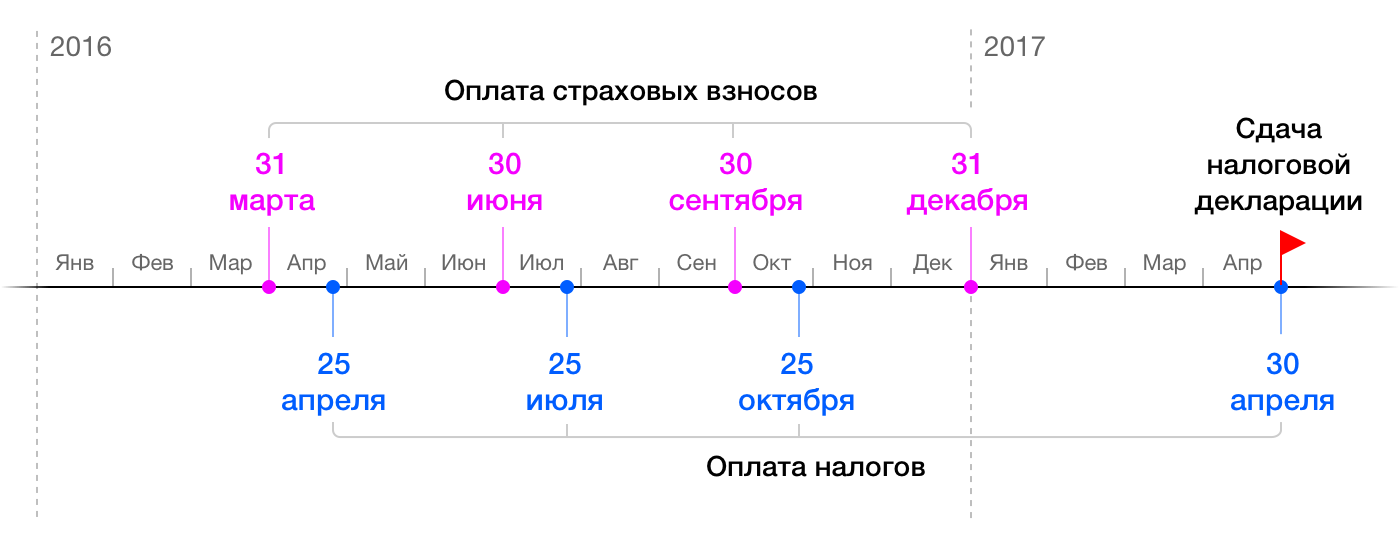

Узнайте, когда платить

Предприниматель платит налоги четыре раза в год. В апреле он вносит платеж за первый квартал (три месяца года), в июле - за второй, в октябре - за третий квартал. На следующий год до конца апреля ИП оплачивает налог за последние три месяца года.

Фиксированные страховые взносы платят в любое время до 31 декабря. 1 % от дохода выше 300 000 рублей фонды ждут от вас до 1 апреля следующего года. Этот процент можно платить в течение года, чтобы выгодно снижать налог.

Сэкономьте на налогах

Вы можете уменьшить налог на сумму страховых взносов. Для этого до конца каждого квартала вычитайте взносы из налогов и платите только разницу. Покажем, как это работает на практике.

Пример расчета налогов и взносов

Предположим, в 2016 году вы заработаете 1 миллион рублей. В одни месяцы вы работали больше, в другие - меньше, поэтому суммы за квартал были разные.

Для расчета налогов умножайте доход за квартал на 6 %. Чтобы заранее не выводить деньги из бизнеса и снижать налог, каждый квартал вычитайте из налогов страховые взносы и платите их. Если сумма страховых окажется больше, налоги в этом квартале вносить не нужно.

Сколько платить государству с дохода 1 миллион рублей в 2016 году

С одного миллиона рублей доходов за год вы заплатите 60 000,33 рубля налогов и взносов (30 153,33 + 29 847). Если не знать про вычеты, пришлось бы отдать 90 153,33 рублей (30 153,33 страховые взносы + 60 000 налоги).

Еще один пример расчета налогов и взносов

Представим другую ситуацию. За год вы заработаете на поездках с Вили 300 000 рублей. Ваш налог - 18 000 рублей. Это меньше обязательных страховых взносов (23 153,33 рубля). Если вносить каждые три месяца страховые взносы, налоги можно не платить совсем.

Сколько платить государству с дохода 300 000 рублей

Заполните декларацию и книгу учета

До 30 апреля следующего года вместе с уплатой налогов вы подаете налоговую декларацию. Ее можно заполнить онлайн . Документ относят в налоговую инспекцию по месту жительства или отправляют по почте с описью вложения.

Предприниматели на УСН также должны вести книгу учета доходов и расходов. В нее в хронологическом порядке вносят записи об операциях в течение года.

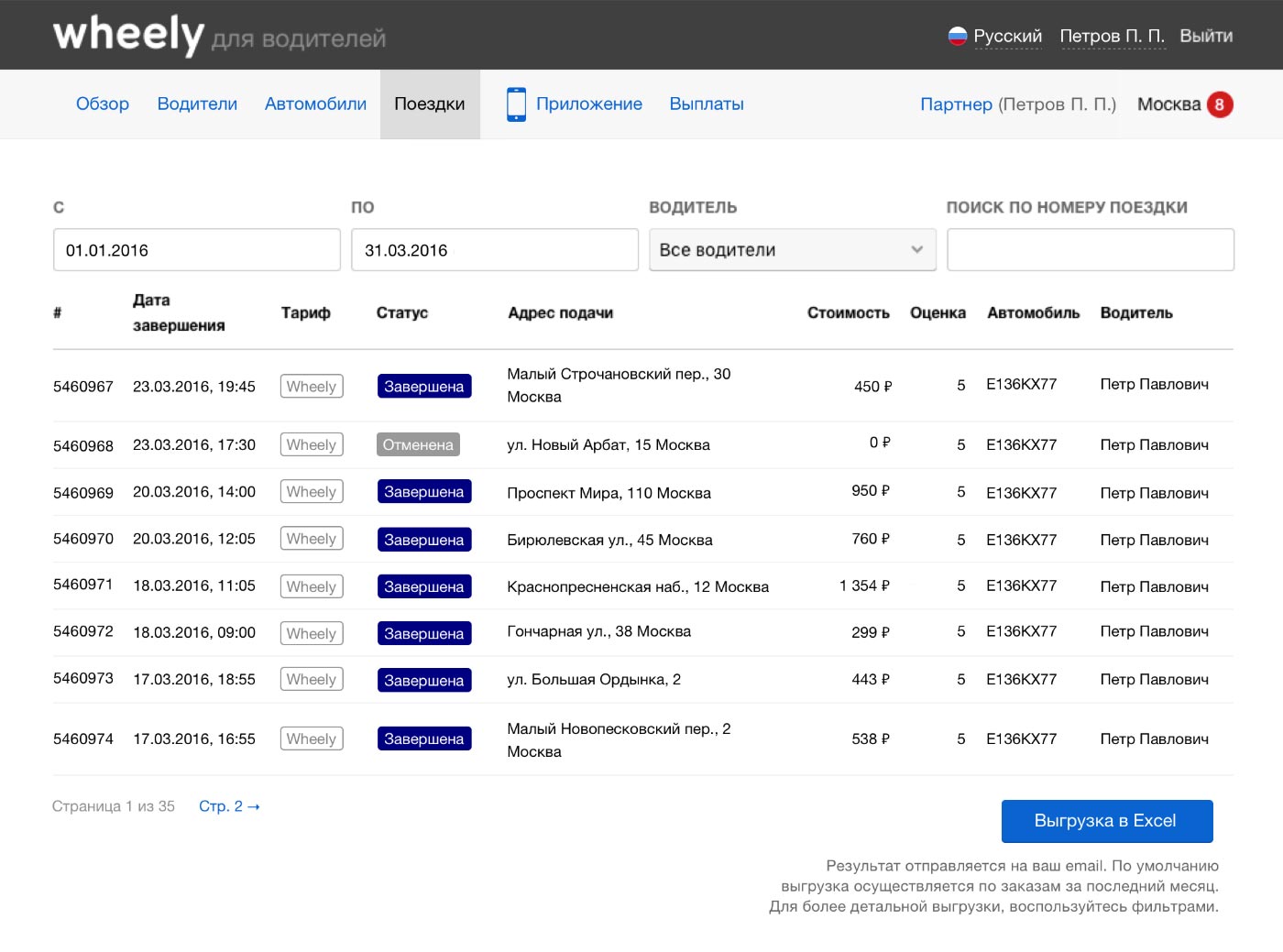

Создать отчет о доходах за любой период можно в личном кабинете водителя Вили в разделе «Поездки»:

Книгу заполняют от руки или ведут в электронном виде. В приказе Минфина есть форма документа и инструкция по заполнению. Книгу не нужно регулярно сдавать в налоговую, ее могут запросить только при проверке.

Пользуйтесь интернет-бухгалтерией

Если боитесь сделать что-то неправильно или у вас нет времени следить за налогами самостоятельно, доверьте бухгалтерию интернет-сервисам.

Сервис подключается к расчетному счету ИП и помогает вести бухгалтерию. Система сама считает налоги, напоминает о платежах, формирует отчетность и следит за изменениями законодательства. Вы нажимаете пару кнопок в интернет-бухгалтерии и своем интернет-банке, и все налоги оплачены.

Для новичков сервисы часто проводят акции. Например, интернет-бухгалтерия Эльба дарит год бесплатного обслуживания ИП, которые зарегистрировались в налоговой меньше трех месяцев назад. Дальше обслуживание стоит от 3900 рублей в год.

Что нужно знать о бухучете водителю

- ИП платит налог 6 % c доходов и страховые сборы.

- Налоги можно уменьшить за счет страховых сборов.

- Налоги платят четыре раза в год и раз в год заполняют декларацию.

- Предприниматель обязан вести книгу учета доходов и расходов.

- Используйте интернет-сервисы, чтобы быстрее сдавать отчетность и не пропускать платежи.

Инструкции в интернете, онлайн-сервисы и современные банки помогают предпринимателям отчитываться перед государством самостоятельно и не нанимать бухгалтера.

Возможно, будет полезно почитать:

- Догадка хороша, а знание лучше Пословицы и поговорки о знаниях ;

- Цитаты про разностороннюю личность ;

- К чему снится Ребенок Девочка? ;

- Совместимость тельца и рыб Рыбы плюс телец ;

- Совместимость знаков зодиака он телец она рыбы Телец и рыбы любовь брак ;

- Литературно-исторические заметки юного техника Ледяной поход добровольческой армии ;

- Эпоха великих реформ в России (60-е годы XIX века) ;

- Большевик ногин. Биография. Григорий Котовский после покушения ;