Налоговые отчисления с заработной платы в. Как произвести расчет ндфл с заработной платы

Заработная плата - основной доход, подавляющего большинства физических лиц. А налоговые сборы - основной доход для бюджета государства. Поэтому два этих понятия тесно связанны в экономике любой страны. Вот и в России действует своя налоговая система, при этом независимо от налогового режима организации, в которой работает человек, заработная плата начисляется одинаково.

Оплата труда на территории РФ, производится в единой, национальной валюте - рублях. Не денежные выплаты, не могут превышать 20% от общей суммы заработной платы в месяц. В трудовым законодательстве РФ четко прописывается размер минимальной оплаты труда (МРОТ). Получается, что заработная плата работника, отработавшего за месяц норму часов и исправно выполняющего свои обязанности, прописанные в трудовом договоре, должна быть больше МРОТ. Размер заработной платы должен заранее оговариваться между работодателем и работником. А системы дополнительного премирования, как правило, прописываются отдельно во внутренних нормативных актах. Выплачиваться заработная плата должна не реже двух раз в месяц.

Налоги можно условно разделить на выплачиваемые работодателем, то есть не влияющие на конечную заработную плату работника, и налоги, вычитаемые из итоговой заработной платы.

Налоги на зарплату , выплачиваемые работодателем:

Налоги с заработной платы , выплачиваемые работником:

Теперь по порядку разберем каждый налог с зарплаты :

Выплаты в ПФР. Выплаты в рамках обязательного пенсионного страхования - это самые большие по размеру отчисления, которые работодатель обязан вносить за каждого работника. Размер отчисления в ПФР - 22% от заработной платы.

Взносы в фонд социального страхования. Так же обязательный вид страхования, предназначенный на случаи временной потери трудоспособности или материнства. Отчисления равны 2,9% от заработной платы. Ставка отчислений может изменяться в зависимости от вредности производства.

Взносы в фонды медицинского страхования. Вопреки частому мнению, медицина в нашей стране не бесплатная. Большинство услуг оплачиваются с баланса медицинских фондов. А в эти фонды, как раз и проводят отчисления работодатели в размере 5,1% от заработной платы.

Подоходный налог . Каждый налоговый резидент Российской федерации, обязан уплачивать налог со своих доходов. Поэтому ежемесячно работодатель удерживает из заработной платы работника 13% НДФЛ, освобождая последнего от необходимости самостоятельно заполнять декларации и высчитывать налог. Это единственный налог, вычитаемый непосредственно из окончательной суммы заработной платы и уплачиваемый работником. Процент отчислений НДФЛ зависит от вида дохода. Но в случае с заработной платой - это стабильно 13%. Но в трех конкретных случаях возможно применение налоговых вычетов к зарплате :

Вычеты инвалидам с детства (500 рублей налоговый вычет)

Вычеты на каждого ребенка, не достигшего 18 лет (1400 рублей за каждого ребенка)

Вычеты для лиц, устранявших последствия аварии на Чернобыльской АЭС, по уходу за ребенком-инвалидом 1 и 2-й групп и других, предусмотренных законодательством (3000 рублей).

Для получения данных вычетов, необходимо документально подтвердить свое право на их применение и иметь заработную плату менее 280 000 в месяц.

Как рассчитать сумму НДФЛ от заработной платы.

Как пример возьмем самую простую ситуацию. Ваш работодатель рассчитал вашу заработную плату в размере 10 000 рублей. Из этой суммы соответственно отнимаем 13% подоходного налога: 10 000 (заработная плата) - 13% (1300 рублей) = 8700 рублей. Получается из зарплаты в 10 000 рублей, работник на руки получит 8700.

В заключении, конечно, нужно отметить, все налоги и отчисления введены не просто для получения прибыли государством, а в первую очередь для создания комфортных условий жизни каждому гражданину страны.

7 Апреля, 2014У бухгалтера при расчете заработной платы, исчисления налогов с зарплаты, начисление страховых взносов и отчисления в бюджет налогов с заработной платы, часто возникает достаточно много вопросов. Каким же образом правильно произвести расчет налогов в заработной платы, безошибочно и своевременно произвести отчисления налогов с зарплаты, рассмотрим в настоящей статье.

Согласно законодательству РФ, доходы физических лиц облагаются налогами и страховыми взносами.

Немаловажным является правильный расчет заработной платы и налогов, расчет НДФЛ с зарплаты и расчет страховых взносов, гарантирующих работнику социальные выплаты, в том числе оплата больничных листов, пособий и пенсии.

Как произвести расчет НДФЛ с заработной платы?

Согласно положениям НК РФ, а именно статьям 208 и 210: доходы работников, получаемые от источников в РФ, подлежат обложению НДФЛ. Причем рассчитывается подоходный налог с зарплаты независимо от ее размера (см., например, Письмо УФНС России по г. Москве от 24.09.2009 N 20-14/3/099660@).Для того чтобы рассчитать, удержать и перечислить в бюджет подоходный налог с заработной платы, бухгалтеру необходимо выполнить ряд действий, а именно:

1. Определить сумму облагаемого дохода и налоговую базу;

2. Определить ставку налога, применимую к данному работнику и к данному доходу;

3. Рассчитать сумму НДФЛ;

4. Удержать сумму налога с зарплаты;

5. Рассчитать страховые взносы, в том числе взносы в пенсионный фонд РФ;

6. Перечислить налог и страховые взносы в бюджет.

Но прежде чем начать исчислять НДФЛ с заработной платы работника, необходимо определиться с его налоговым статусом. Это связано с тем, что для лиц, не являющихся налоговыми резидентами РФ, порядок исчисления налога будет другим (п. 3 ст. 210, п. 3 ст. 224, п. 3 ст. 226 НК РФ).

Доход работника для расчета НДФЛ с заработной платы необходимо суммировать нарастающим итогом с начала года (п. 3 ст. 226 НК РФ). В сумму дохода, включается оплата труда, начисленная за рассчитываемый период (пп. 6 п. 1 ст. 208, п. п. 2, 3 ст. 226 НК РФ).

Важно учитывать, что выплаты в виде материальной помощи, а также премии и поощрения включаются в доход того месяца, в котором они фактически выплачены (п. 1 ст. 223 НК РФ) (см. Письмо Минфина России от 12.11.2007 N 03-04-06-01/383).

При расчете суммы облагаемого дохода, необходимо исключить все виды установленных действующим законодательством компенсационные выплаты (в пределах сумм, установленных законодательством), связанных с исполнением работником трудовых обязанностей, которые не подлежат обложению НДФЛ (п. 3 ст. 217 НК РФ). Например: компенсация за использование личного автотранспорта в служебных целях, компенсация за работу с особыми условиями труда, компенсация за разъездной характер работы и другие. Так же чтобы рассчитать налог с зарплаты, при определении облагаемого дохода, исключаются суммы вычетов, предоставляемых работнику (стандартные, социальные, имущественные, профессиональные).

Ставка НДФЛ установлена Налоговым кодексом РФ и действует на всей территории России. Статьей 224 НК РФ налоговые ставки НДФЛ установлены в размере 9%, 13%, 30% и 35% в зависимости от вида дохода и налогового статуса работника.

Как рассчитать налоги с заработной платы - пример:

В компании ООО «Ромашка» работает Семенов Иван Петрович, 1983 года рождения, который является налоговым резидентом, оклад его составляет 10 000 руб. в месяц, имеет одного ребенка 5 лет, в отпуске и на больничном в 2014 году не был. Также Семенов И.П. владеет 1% долей уставного капитала в ООО «Ромашка» и в январе за 2013 год получил дивиденды в размере 15 000 руб.Из приведенной таблицы видно, что Семенов И.П. за январь 2014 года получил доход в размере 22 532 руб., и компания ООО «Ромашка» с соблюдением требований законодательства РФ рассчитала и удержала налог с заработной платы работника 2 468 руб.

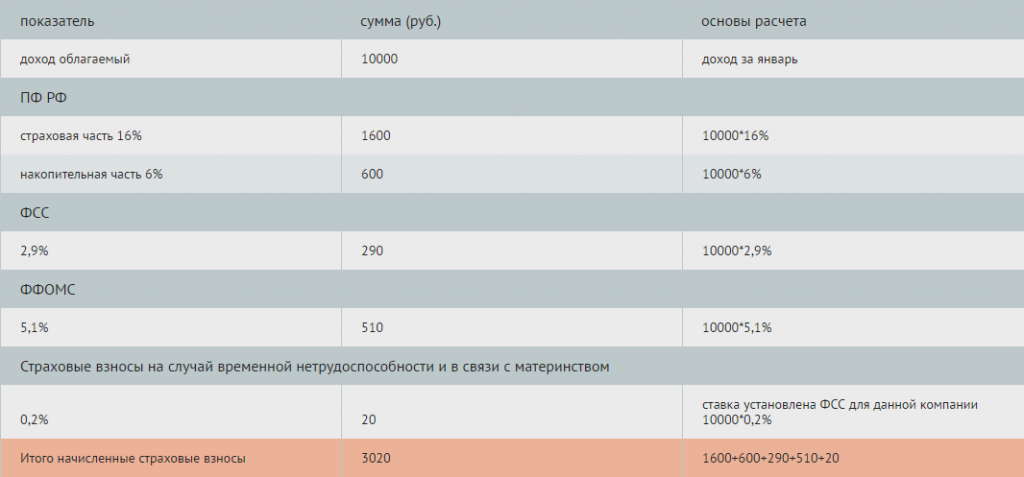

Как рассчитать страховые взносы с дохода - пример:

Теперь произведем расчет страховых взносов с дохода Семенова И.П.Согласно ст. 8 ФЗ №212-ФЗ от 24.07.2009 г.: база для начисления страховых взносов для плательщиков страховых взносов, определяется как сумма выплат и иных вознаграждений, предусмотренных частью 1 статьи 7 ФЗ №212-ФЗ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц, за исключением сумм, указанных в статье 9 ФЗ №212-ФЗ.

Отчисления с заработной платы в виде страховых взносов предусмотрены законодательством РФ. Также для определения размера, страховых взносов необходимо определить вид дохода сотрудника, его статус, знать дату его рождения.

Рассчитаем страховые взносы в пенсионный фонд, фонд социально страхования, фонд обязательного медицинского страхования, страховые взносы на случай временной нетрудоспособности и в связи с материнством.

Сумма НДФЛ исчисленного и удержанного ООО «Ромашка» перечислила в бюджет РФ.

Отчисление налогов с заработной платы в бюджет (НДФЛ) необходимо произвести непосредственно при выплате доходов сотруднику, т.е. в тоже день.

Отчисление страховых взносов с зарплаты осуществляется плательщиками страховых взносов, отдельно в каждый государственный внебюджетный фонд.

В течение расчетного периода компания уплачивает страховые взносы в виде ежемесячных обязательных платежей. Ежемесячный обязательный платеж подлежит уплате в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж.

Компания Интеркомп специализируется на и налогов с нее. Высококвалифицированные специалисты дадут консультацию и окажут помощь в исчислении и уплате подоходного налога с заработной платы, расчете страховых взносов, а также своевременно напомнят о необходимости уплаты налогов и сдачи отчетности по заработной плате, налогам и страховым взносам

Самым важным аспектом в деятельности бухгалтеров фирм и предприятий является начисление жалования сотрудников. Всем работникам надлежит точно в срок получать правильно насчитанную заработную плату. Ведь от этого зависит и отношение коллеги к своему делу, и добротность выполненной работы. Вряд ли кому-то понравится, если бухгалтер вычтет из зарплаты большую сумму налога, чем положено из-за невнимательности. Как же проверить, правильно ли удержан НДФЛ или нет?

Налог — это % от зарплаты, который взимают с дохода физлица и перечисляют в местный бюджет города. В основном эта ставка равна 13%. Рассчитать налог довольно таки просто. К примеру, з/п сотрудника 8000 рублей. Чтобы узнать, сумму вычета, надо 8000 разделить на 100 и умножить на 13, либо сразу — умножить на 0,13. Получится 1040 рублей — это и есть удержание (налог) из заработной платы.

После приведенных расчётов вы и сами без труда сможете узнать свой налог на зарплату. Все считается быстро и просто, особенно если под рукой есть калькулятор.

Вопрос об уменьшении налогового бремени на стоит перед бухгалтерами остро. Связано это с отменой единого социального налога для индивидуальных предпринимателей и организаций с упрощенной системой обложения и заменой его на во внебюджетные фонды, которые составляют 30% от ФОТ в 2017 году. При этом на доходы физических лиц налог продолжает существовать. Все это приводит к постоянному поиску схем оптимизации оплаты труда, а как следствие к снижению налогового бремени.

Уменьшить фонд з/п можно несколькими способами:

Перевести выплаты в «конвертную» систему;

Изменить систему вознаграждения, путем перевода ее в форму отличную от денежного эквивалента;

Перераспределение основной заработной платы в иные формы.

Расчет фонда заработной платы в 2017 году

Для того чтобы понять зачем уменьшать ФОТ, приведем пример расчета страховых взносов. Предположим работник получает з/п в 50000 руб. Из данной суммы вычитается (НДФЛ) 13%, таким образом, что бы сохранить чистую зарплату на уровне 50 тыс., необходимо начислить 57470 руб. С этой суммы необходимо выплатить страховой взнос в размере 30 % - 57470 * 30% = 17240 руб. Из предприятия можно будет вычесть только 20% затраченной суммы: (50000+17240) * 20% = 13450 руб.

Заплатив подоходный налог (6500 руб.) и страховой взнос (17240 руб.) предприятие израсходовало 23740 руб. на эти выплаты. При этом сэкономило 13450 руб. на возврате. Чистая налоговая нагрузка составила 23740 – 13450 =10 290 руб. Относительная составит: 10290/50000 = 0,206 или 20.6%. При УСНО она варьирует от 27 до 49.5%.

Таким образом, при исчислении относительной нагрузки необходимо учитывать: налог на прибыль (20%), НДФЛ (13%), налог при 6% с доходов или 15% с базы «доходы минус расходы», страховые взносы (30%). Итак, чтобы выплатить работнику заявленную з/п предприятие должно увеличить фонд оплаты труда от 20 до 50%. Естественно, что при таких показателях необходимы меры по уменьшению затрат на ФОТ.

Возможно, будет полезно почитать:

- Талисманы китайской культуры, ошибочно приписываемые Фэн-шуй ;

- Сонник Лоффа — бывший муж ;

- Артикли в английском языке ;

- Большой энциклопедический словарь У вас более низкий риск развития диабета ;

- Молитва за человека который болеет раком ;

- План исследовательской работы и проекта ;

- Бухгалтер по расчету заработной платы (расширенный курс) Курсы по расчету заработной платы в 1с ;

- НТГ – нарушение толерантности к глюкозе: причины проявления, симптомы и методы коррекции ;