Knjigovodske postavke: kaj so in načela njihove priprave. Oblikovanje in kontrola knjižb po listinah Kako narediti knjigovodske knjižbe osnovnih sredstev

Vsak poslovni subjekt, ki posluje kot pravna oseba, dnevno opravi veliko število poslovnih transakcij.

V skladu z zvezno zakonodajo Rusije jih morajo vsa državna in komercialna podjetja (razen samostojnih podjetnikov) prikazati v svojih računovodskih evidencah.

Pojem knjiženja

Za prikaz poslovnih transakcij v računovodskih registrih je običajno uporabljati vnose, ki predstavljajo ustrezno korespondenco na računih.

Za prikaz poslovnih transakcij v računovodskih registrih je običajno uporabljati vnose, ki predstavljajo ustrezno korespondenco na računih.

Vsak strokovnjak, ki se prijavi na mesto računovodje, mora vedeti na pamet. Zahvaljujoč temu bo lahko hitro naredil zapis, ko bo opravil določeno operacijo.

Kaj so?

V računovodstvu obstajata dve vrsti vnosov: zapleteno in preprosto. Pri pripravi preproste različice strokovnjaki uporabljajo dva računa, ki se med seboj ujemata. Če je treba opraviti zapleteno poslovno transakcijo, morajo računovodje uporabiti več kot dva računa.

Sestavljena korespondenca se knjiži v ustrezne računovodske registre (pravne osebe uporabljajo spominske naloge, knjigovodske liste, dnevnike naročil).

Kako jih sestaviti? Osnovna načela

Pri vodenju računovodstva bodo strokovnjaki uporabljali tri vrste računov: aktivni, pasivni in aktivno-pasivni. Aktivna podjetja morajo odražati denarna sredstva, zaloge, osnovna sredstva in nekratkoročna sredstva, stanje zalog itd. Pasivna pravna oseba odraža vse svoje obveznosti do države, poslovnih partnerjev, zaposlenih in upnikov.

Pri vodenju računovodstva bodo strokovnjaki uporabljali tri vrste računov: aktivni, pasivni in aktivno-pasivni. Aktivna podjetja morajo odražati denarna sredstva, zaloge, osnovna sredstva in nekratkoročna sredstva, stanje zalog itd. Pasivna pravna oseba odraža vse svoje obveznosti do države, poslovnih partnerjev, zaposlenih in upnikov.

Aktivno-pasivni računi so prav tako namenjeni prikazovanju poslovnih transakcij, vendar se razlikujejo po tem, da lahko hkrati vsebujejo tako dobro kot debetno stanje. Primer je dolg (predplačilo), ki ga ima določen dobavitelj do podjetja vzporedno z dolgom (neplačano prejeto blago), ki ga ima isto podjetje do istega dobavitelja.

Pri pripravi računovodskih vnosov se morate spomniti naslednjih nians:

- aktivni računi imajo lahko samo debetno stanje, pasivni računi pa samo dobroimetje;

- povečanje pasivnih računov se zgodi samo s kreditom, aktivnih računov pa z bremenitvijo;

- stanje na aktivno-pasivnih računih se lahko odraža hkrati v obveznostih in sredstvih bilance stanja;

- pri sestavljanju so na desni strani prikazana stanja pasivnih računov, na levi pa stanja aktivnih računov;

- za zmanjšanje aktivnega računa morate izvesti vnose na njegovem dobroimetju, za zmanjšanje pasivnega računa pa morate opraviti vnose v breme.

Knjiženje je način izražanja korespondence obračunov, katerega osnova je opravljena poslovna transakcija. Pri njihovem sestavljanju je priporočljivo upoštevati naslednjo shemo:

- Ugotoviti je treba, na katere račune in računovodske predmete zadeva transakcija, ki se obdeluje (upošteva se njena ekonomska vsebina).

- Ugotoviti je treba, kateri konti bodo vključeni v knjiženje (pasivni ali aktivni).

- Določiti je treba račun, ki bo knjižen v dobro ali v breme. Pri tem se upoštevajo viri izvora operacije in vsi s tem povezani dejavniki.

Pri enostavnih knjižbah sta prizadeta dva konta, npr. ob prejemu denarja v blagajno podjetja s TRR se izvede knjižba Kt 51 Dt 50. Pri kompleksnih knjižbah gre za več računovodskih kontov.

Postopek izvajanja transakcij si lahko jasno ogledate v naslednjem videu:

Načelo dvojnega vpisa

Odraz poslovnih transakcij na računovodskih računih s strani strokovnjakov se izvaja z metodo dvojnega vnosa.

Bistvo te metode je naslednje: za vsako operacijo Računovodja opravi ustrezen vpis hkrati v breme enega in v dobro drugega računa.

Objavljanje primerov

Trenutno se za računovodje redno objavlja veliko število metodoloških priročnikov, ki označujejo najpogostejše vnose za določeno vrsto dejavnosti.

Trenutno se za računovodje redno objavlja veliko število metodoloških priročnikov, ki označujejo najpogostejše vnose za določeno vrsto dejavnosti.

Z uporabo obstoječih primerov se bodo strokovnjaki lahko izognili najpogostejšim napakam pri sestavljanju korespondenčnih računov in njihovem knjiženju v ustrezne računovodske registre.

Po plači

Pri pripravi vnosov za operacije, katerih bistvo je izvedba poravnav z zaposlenimi, morajo strokovnjaki opraviti naslednjo korespondenco na računu:

Najem prostorov

Pri oddaji prostora ali zgradbe v najem vpisujeta tako lastnik osnovnega sredstva kot najemnik. Pripravijo korespondenčne račune za vsa dejanja v zvezi z najetim premoženjem.

Glavni so prikazani v tabeli:

| Debetna | kredit | |

|---|---|---|

| 01 (podkonto »Sredstva, dana v najem«) | Najeti prostori | 01 |

| 20 | Na prenesene prostore je obračunana amortizacija | 02 |

| 50, 51 | Prejeta najemnina | 62 |

| 90 (podračun 2) | Odpisana amortizacija in drugi stroški najema | 20 |

| 001 | Najemnik je prostor prejel | |

| 76 | Najemnina nakazana | 51 |

| 44, 29, 26, 25, 23, 20 | Zaostala najemnina | 76 |

Trgovina na debelo in drobno

Pri opravljanju poslovnih dejavnosti, povezanih s prodajo blaga, končnih izdelkov, gradenj ali storitev, pravne osebe opravljajo številne transakcije.

Za prikaz transakcij na tem področju v računovodstvu je treba izvesti naslednje vnose:

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| Prenesen denar: | ||

| 62 | vračilo akontacije kupcem | 51, 50 |

| 61 | dobavitelji | 51, 50 |

| 45 | Izdelki poslani strankam | 41/1 |

| 41/1,41/2 | Prejeto blago od dobaviteljev | 60 |

| DDV se odraža | ||

| 19 | na prejeto blago | 60 |

| 41/2 | v maloprodaji | 60 |

| 90/03 | glede na poslano blago | 68 |

| 90/03 | v maloprodaji | 68/02 |

| 62 | Izvedba se odraža | 90/01.1 |

| 92.R | trgovina na drobno | 90/01.1 |

| 91/02.1 | Odražajo se stroški poslanih izdelkov | 45 |

| 91/02.1 | v maloprodaji | 41/1 |

Asignacijska pogodba

Pri sestavi te pogodbe mora računovodja katere koli komercialne organizacije, ki opravlja gospodarske dejavnosti v statusu pravne osebe, sestaviti korespondenčne račune.

Za takšne operacije se uporabljajo naslednje transakcije:

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| 58 | Odražajo se stroški vseh pravic, ki jih je podjetje pridobilo na podlagi pogodbe o odstopu, ki sta jo predhodno podpisali stranki. | 76 |

| 76 | Dolg, ki nastane do odstopnika, se poplača v celoti ali delno | 51, 50 |

| 50, 51 | Dolg je od dolžnika prejel na tekoči račun ali v blagajno podjetja | 76 |

| 76 | Znesek vseh odplačanih dolgov se upošteva kot del dohodka | 91/1 |

| 91/2 | Obračunavanje pridobljenih terjatvenih pravic kot odhodkov | 58 |

Gotovinske transakcije

Podjetniki morajo dokumentirati in upoštevati PSU, ki velja na ozemlju Ruske federacije.

Za sestavljanje korespondence računovodja uporablja naslednje račune:

- 50 – registrska blagajna;

- 51 – TRR;

- 70 – obračuni plač;

- 73 – drugi izračuni;

- 62 – obračuni s kupci;

- 75 – dopolnitev odobrenega kapitala;

- 71 – obračuni z odgovornimi osebami;

- 91 – odraz tečajnih razlik;

- 94 – odraz primanjkljaja;

- 76 – druga plačila.

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| 71 | Denar, izdan odgovornim osebam | 50 |

| 50 | Neporabljeni zneski predplačil so bili vrnjeni v blagajno | 71 |

| 70 | Izdana plača | 50 |

| 50 | Prejel denar s tekočega računa | 51 |

| 50 | Kupci so blago plačali | 62 |

| 50 | Ustanovitelji so dopolnili odobreni kapital | 75 |

| 94 | Pomanjkanje odpisano | 50 |

| 91 | Tečajne razlike se odražajo | 50 |

Opravljanje storitev

Pri opravljanju storitev poslovni subjekti sestavijo potrdila o prevzemu. Če je pravna oseba plačnik davka na dodano vrednost, je dolžna izpisati, po katerem DDV se odbija.

V računovodstvu se izvedejo naslednji vnosi:

Z osnovnimi sredstvi

Če ima poslovni subjekt v bilanci stanja osnovna sredstva, ki jih uporablja pri opravljanju dejavnosti, mora sestaviti korespondenčne račune na naslednji način:

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| 01 | Prejeta osnovna sredstva od dobaviteljev so dodana v bilanco stanja | 60 |

| 60 | Računi plačani | 51 |

| 07 | Odražajo se povezani stroški | 60, 76 |

| 07,19/1 | Odražajo se vsi davki in pristojbine | 68 |

| 91/2 62 | Prodana osnovna sredstva | 01 91/1 |

| 51 | Sredstva nakazana od kupca | 62 |

| 91/2 | obračunan DDV | 68 |

| 02 | Odpisana obračunana amortizacija | 01 |

Zaključek leta

Ob koncu vsakega poročevalskega leta mora računovodja opraviti posebne vnose, ki bodo omogočili zaprtje nekaterih računov. Ta postopek se imenuje reforma bilance, predstavlja ničlo nekaterih računovodskih kontov.

Strokovnjaki morajo obvezno zapreti račune 90, 91, 99 in pripraviti naslednjo korespondenco:

Davki in državne dajatve

Vsak poslovni subjekt se pri poslovanju sooča s potrebo po obračunavanju in prenosu davkov, obveznih plačil in pristojbin v proračun. Prav tako morajo pravne osebe plačati državno dajatev pri pripravi dokumentov ali prejemanju kakršnih koli storitev od državnih organov.

V računovodstvu morajo odražati vsako poslovno transakcijo v zvezi z davki, pristojbinami in dajatvami:

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| 68 | Prenos državne dajatve | 51 |

| 99 | Obračun davka od dobička | 68 |

| 70 | Odtegnjena dohodnina | 68 |

| 68 | Prenos davkov v proračun | 51 |

| 91/2 | Zaračunana prevozna taksa | 68 |

| 90/3, 91/2 | DDV obračunan pri prodaji | 68, 76 |

| 68 | DDV plačan | 51 |

Izdana posojila

Pri obračunavanju posojil, ki so se pred kratkim začela aktivno izdajati zaposlenim s polnim delovnim časom in poslovnim partnerjem, se izvedejo naslednji vnosi:

Pridobivanje

V zadnjih letih so ruska podjetja pri svojem delu vse bolj začela uporabljati pridobivanje, ki jim omogoča sprejemanje bančnih kartic od kupcev (pri plačilu prodanega blaga, del ali storitev). Pri izvajanju tovrstnega izračuna lahko računovodje naletijo na različne težave, ki se nanašajo na postopek priprave knjižb.

S standardno korespondenco na računih bodo lahko zmanjšali tveganje za napake, ki pogosto povzročajo kazni:

| Debetna | Vsebina poslovnega posla | kredit |

|---|---|---|

| 62 | Prodaja blaga | 90/1 |

| 90/3 | Upošteva se znesek DDV | 68/3 |

| 57 | Poravnave s kupcem so zaključene (dokumenti se prenesejo na banko prevzemnico) | 62 |

| 57 | Odraža se prihodek, prejet od kupca, ki je blago plačal s plačilno kartico. | 90/1 |

| 51 | Prejel denar od banke prevzemnice | 57 |

| 91 | S tem povezani stroški so odpisani | 57 |

| 96 | Vračilo blaga | 62 |

| 20/1 | Banka je prejela vlogo kupca | 57 |

| 57 | Sredstva prenesena | 51 |

| 57 | Provizija, ki jo zaračuna banka, je prilagojena | 91 |

Ročna knjiženja v 1C 8.3

V računovodski praksi obstajajo različne situacije, ko standardne metode za njihovo reševanje iz nekega razloga ne delujejo. To se dogaja tako v računovodstvu kot pri delu z 1C. V tem primeru morate poiskati druge, nenavadne načine za rešitev težave.

Ena od teh metod pri delu z 1C je uporaba ročnih objav, izvajanje ročnih operacij. Pravzaprav je 1C opremljen s skoraj izčrpnim naborom standardnih orodij v obliki dokumentov, strukturiranih po odsekih, in dnevnikov dokumentov, tako da jih lahko uporabljate pri opravljanju transakcij.

Še posebej, če upoštevate strukturo knjižb dokumentov v 1C in možnost njihove nepremišljene spremembe med ročnimi operacijami. Če se torej odločite za ročno ožičenje ali upravljanje, morate biti prepričani o potrebi po tem in o njegovi pravilnosti. Toda, kot razumemo, se dogajajo različne stvari. Na primer, morate zapreti predujme na računu 60 ali 62. Potem je priročno uporabiti ročno upravljanje. V najbolj splošnem primeru je uporaba ročnih operacij za izračun davkov, brez DDV, skoraj neboleča. Knjižite lahko konte 58, 66, 67, 75, 79, 80 itd.

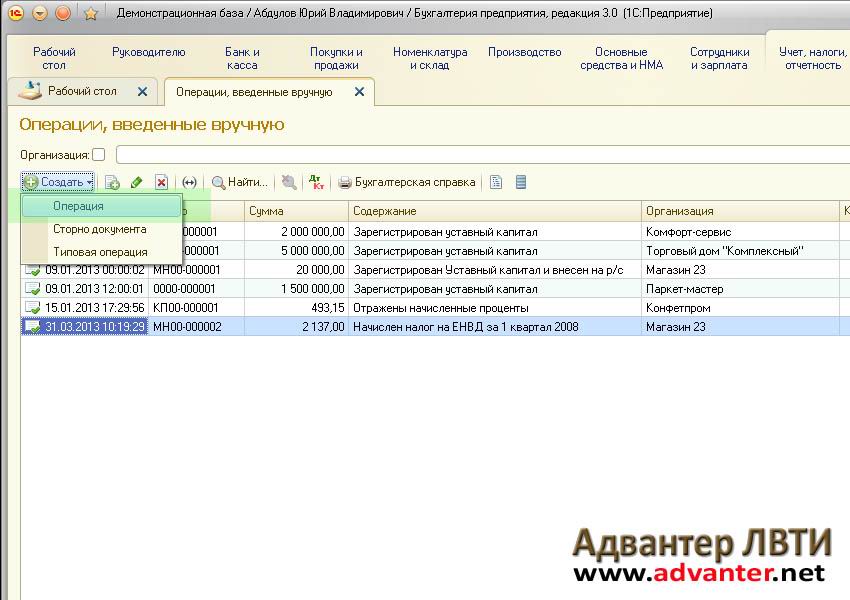

Torej, razmislimo o ročnem vnosu operacije.

Odprimo vmesniški program 1C Accounting 8.3 "Taxi" v načinu "Enterprise" na namizju.

Nato gremo v razdelek »Računovodstvo, davki, poročanje«. Že tam izberemo točko menija "Operacije, vnesene ročno".

Ustvarimo novo vrstico v dnevniku operacij s klikom na gumb "+Ustvari". V spustnem meniju lahko določite vrsto dokumenta, ki ga želite vrniti: preprosto abstraktno, standardno ali pa bo obrnjeno.

Za naš primer bomo izbrali »Operacija«. V ustvarjenem praznem dokumentu bomo zaporedno izpolnili vse potrebne podrobnosti ročno ustvarjene operacije. Sprva bo klobuk. Ni treba izpolniti številke, saj ustvarjen bo samodejno. Znesek bo vpisan tudi po izpolnitvi tabelarnega dela.

Ko izpolnite glavo, dodajte zapis transakcije s klikom na gumb »+Dodaj« in eno za drugo izpolnite podrobnosti. Previdno vnesemo debetne račune in njihove parametre ter izberemo zahtevane vrednosti iz imenikov, ki se odprejo. Nato ponovimo korake za posojilni račun in njegove podatke.

Preverimo vnesene podatke in ustvarimo operacijo z gumbom »Shrani in zapri«.

V dnevniku ročno vnesenih transakcij se prikaže nov dokument, ki odraža naš primer obračunavanja obresti.

Preverimo njegovo ožičenje s pritiskom na gumb "Dt-Kt".

Priročnik,. To so sinonimi za dejanje, ki smo ga obravnavali v primeru tega članka.

V nasprotju z običajnim izrazom “” uporabnik ne pridobi same programske opreme z licenco, temveč pravico do uporabe rezultatov intelektualne dejavnosti. Običajno je ta pravica neizključna. V ruskem računovodstvu v skladu z Uredbo PBU 14/2007 taka pravica ni priznana.

Če je bilo plačilo zanj enkratno, potem je treba stroške neizključne pravice pripisati (skrajšano ime - RBP), nato pa se postopoma odpisuje kot odhodek v celotnem obdobju trajanja pogodbe.

Zgodi se, da licenčna pogodba ne vsebuje podatkov o obdobju veljavnosti. Potem ima organizacija pravico, da sama določi življenjsko dobo programske opreme, to mora biti navedeno v računovodski politiki. V skladu z informativnim pismom podjetja 1C je priporočljivo, da se obdobje uporabe programskih izdelkov tega podjetja določi na 2 leti.

Primer. Organizacija je od partnerja podjetja 1C kupila licenco za uporabo računalniškega programa »1C: Računovodstvo 8.3 (rev. 3.0)«, različica PROF, v vrednosti 13.000 rubljev. V istem programu je treba prikazati nakup neizključne pravice do uporabe programske opreme, njen strošek pripisati odloženim stroškom in nato strošek v dveh letih odpisati na stroškovni račun 26 "Splošni stroški" z mesečnim odpisom. transakcije.

Nakup programske opreme v 1C 8.3

Programsko opremo pišemo z velikimi črkami z dokumentom »Prejem blaga in storitev«, pri čemer navedemo vrsto dokumenta - »Storitve (akt)«. Pri določanju nomenklature bomo v imenik dodali novo pozicijo, poimenovali jo bomo “”, tip nomenklature naj bo “Storitev”.

Pridobite 267 video lekcij o 1C brezplačno:

Pri izpolnjevanju podrobnosti »Odloženi stroški« morate ustvariti nov element imenika - novo postavko odloženih stroškov, v njej pa navesti stroške programa in parametre odpisa (postopek priznavanja stroškov, začetek datum odpisa, končni datum odpisa RBP, računska in stroškovna analitika):

Tako bodo stroški kupljenega programa takoj vključeni v BRP. Knjižimo dokument »«, ki nam bo generiral knjižbo v računovodskem kontu 97.21 glede na vneseno postavko »1C računovodstvo«. (V tem primeru je nabavna organizacija zavezanec za DDV, zato je bila knjižba izvedena za znesek stroška programa brez DDV, znesek DDV pa je vključen v Dt 19.04):

Odpis odloženih stroškov

Operacija je rutinska. Izvedena bo po navedenih parametrih (postopek priznavanja odhodkov, obdobje, konto odpisov) avtomatsko pri izvajanju mesečne obdelave "". Program bo sam določil potrebo po odpisu RBP in izračunal znesek.

Pri izvedbi operacije se generira določeno knjiženje (v našem primeru konto 26), znesek se izračuna glede na izbrani začetni datum odpisa in končni datum.

V skladu z zveznim zakonom Ruske federacije "o računovodstvu" morajo vse organizacije, ki opravljajo dejavnosti kot pravne osebe, voditi računovodske evidence. Na podlagi tega zakona je bil sprejet »Pravilnik o računovodstvu in finančnem poročanju v Ruski federaciji«, ki pojasnjuje potrebna načela.

Vsak dan se izvede na milijone plačil po vsem svetu. Izdelujejo jih tako navadni ljudje kot podjetja. Vsako podjetje mora upoštevati lastna plačila, da jih obdrži pod nadzorom. Zato se vsa plačila obračunavajo z računovodskimi knjižbami.

Knjigovodske knjižbe so konti, sestavljen na dejanskih papirjih, ki odražajo znesek poslovne transakcije, ki je predmet računovodstva.

Vsi podatki o izvedenih dejanjih na računih so označeni z dvojnim vnosom, tj. v breme enega računa in v dobro drugega, za enak znesek. Z njegovo pomočjo vsi računi prevzamejo eno samo med seboj povezano strukturo.

Razmerje med debetnimi in kreditnimi poravnavami, ki nastane v procesu dvojnega vnosa, se imenuje konto korespondenčnih računov, računi, ki sodelujejo v tem razmerju, pa se imenujejo korespondenčni računi.

Za razumevanje koncepta računovodstva za debetne in kreditne račune so bile v računovodstvo uvedene naslednje značilnosti računovodstva:

- sredstvo - odraža vrednote, ki jih ima organizacija;

- odgovornost - prikazuje dolg organizacije do upnikov;

- aktivno-pasivni račun – prikazuje enkratni debetni in kreditni dolg.

Tabela knjiženja s primeri trgovanja:

Tabela: Prejem blaga od dobavitelja.

Tabela: Prejem blaga od dobavitelja.

Tabela: Prodaja blaga ob odpremi (OPT).

Tabela: Prodaja blaga ob odpremi (OPT).  Tabela: Prodaja blaga ob odpremi (Maloprodaja).

Tabela: Prodaja blaga ob odpremi (Maloprodaja). Računovodske knjižbe za začetnike po cesijski pogodbi

Acesna pogodba je zamenjava upnika za obveznost. V pogodbi so tri stranke. Računovodstvo za stranke izgleda tako kot sledi:

- dolžnik– vse dolžniške transakcije se odražajo v analitičnem računovodstvu. Stroški, ugotovljeni v času veljavnosti cesijske pogodbe, se odražajo med drugimi odhodki. Sprememba posojilodajalca ne bo vplivala na finančno računovodstvo;

- odstopnik– cesijska pogodba ne ustvarja ne prihodkov ne odhodkov. Toda dejstvo izvedbe operacije poveča njeno likvidnost;

- prejemnik– ob odpisu dolga evidentira v breme kot terjatev za znesek dolga, nato pa ga izpiše v dobro do prenosa sredstev.

Naslednja tabela s primeri pogodbe o odstopu bo začetnikom pomagala pri računovodskih vnosih:

Tabela: Knjižbe po cesijski pogodbi.

Tabela: Knjižbe po cesijski pogodbi. Gotovinsko poslovanje v računovodstvu

Gotovinske transakcije vključujejo sprejem, izdajo in hrambo gotovine. Računovodstvo gotovinskih transakcij temelji na predpisih Davčnega zakonika Ruske federacije.

Kaj je amortizacija osnovnih sredstev z enostavnimi besedami? Odgovor je najden

Pri vzdrževanju blagajne se uporabljajo naslednji dokumenti:

- blagajniški nalog - za evidentiranje blagajniških prejemkov;

- izdatni blagajniški nalog - za evidentiranje blagajniških izdatkov;

- blagajniška knjiga – upošteva vsa gibanja na blagajni.

Tabela računovodskih knjižb z odgovori:

Opravljanje storitev

Organizacija lahko nudi storitve tretjim osebam ali uporablja storitve tretjih oseb. Obračunavanje računovodskih vpisov bo v tem primeru drugačno.

Glavne naloge so naslednje:

- zanesljivo in popolno informacijsko vsebino vseh opravljenih transakcij;

- posredovanje informacij vsem udeležencem v procesu;

- izogibanje negativnemu izidu teh operacij;

- ustrezna dokumentacija;

- kompetenten odraz stroškov v procesu poslovanja;

- prejemanje denarnega dobička iz transakcije.

Tabela z odgovori za poslovne transakcije v zvezi z opravljanjem storitev tretjim osebam:

Tabela: Opravljanje storitev tretjim osebam.

Tabela: Opravljanje storitev tretjim osebam.  Tabela: Pridobivanje storitev od tretje osebe.

Tabela: Pridobivanje storitev od tretje osebe. Kako pripraviti knjigovodske knjižbe za osnovna sredstva?

Organizacija, ki ima v svoji bilanci stanja osnovna sredstva, jih je dolžna upoštevati v bilanci stanja. V tem procesu je treba upoštevati nekatere značilnosti:

- S sprejemom osnovnega sredstva v računovodstvo se ugotovi njegova začetna vrednost;

- osnovno sredstvo ima dobo koristnosti - to je obdobje, v katerem ustvarja prihodek;

- potrebno je amortizirati osnovno sredstvo, tj. odpišite njegove delne stroške;

- revalorizacija ni obvezna, organizacija jo ima pravico izvesti;

- izdatki za kapitalska ali tekoča popravila osnovnih sredstev se evidentirajo na računih odhodkov v breme;

- do odpisa osnovnega sredstva pride v primeru neprejetega dobička ali njegove odtujitve.

Tabela knjigovodskih knjižb za osnovna sredstva s primeri:

Zaključek leta

Po zakonu je določeno obdobje, v katerem se izvajajo vse gospodarske dejavnosti organizacije; to obdobje traja od 1. januarja do 31. decembra. Na podlagi tega obdobja je 1. januar novi datum poročanja, 31. december pa zadnji.

Preberite, kako samostojno sestaviti računovodsko potrdilo o odpravi napake in odpisu dolga

Ob zaključku leta se seštejejo vsi letni finančni rezultati organizacije. To pomeni, da ponastavi stanja na računih 90 in 91 ter zapre račun 99. Posledično se vsota, dobiček ali izguba evidentira na računu 84.

Zaključek se izvede na podlagi celotnega leta. V računovodstvu je konec leta prikazan kot 31. december. Po zaprtju začne organizacija novo obdobje z ničelnimi finančnimi bilancami.

Tabela s primeri:

Primeri računovodskih knjižb za davke in državne dajatve

Davčni odhodki in državne dajatve so prikazani v obdobju dejanskega plačila. Glede na namen plačila morate upoštevati:

- odpis stroškov za osnovno dejavnost;

- knjiženje odhodkov med druge odhodke, če niso povezani z glavno dejavnostjo;

- računovodstvo kot del premoženja.

Plačilo davkov in državnih dajatev se izvede s tekočega računa organizacije. Pri plačilu morate upoštevati vse podatke plačnika in pravilen namen plačila.

Primeri objav so jasno prikazani v naslednji tabeli:

Izdana posojila

Organizacija ima pravico izdati posojilo tretji organizaciji ali posamezniku. Tak posel mora biti obojestransko pisno overjen kot posojilna pogodba. Posojilna pogodba običajno določa višino obresti, obdobje veljavnosti pogodbe in razpored plačil.

Če obrestna mera ni določena, lahko za osnovo vzamete trenutno obrestno mero refinanciranja. Posojilna pogodba je lahko tudi brezobrestna, kar mora biti tudi navedeno v pogodbi.

Posojilo se lahko izda v gotovini ali v naravi, pri čemer velja opozoriti, da se za gotovinsko posojilo ne obračunava DDV.

Pridobivanje

Acquiring je negotovinsko plačevanje s kupcem preko posrednika, ki je banka, na podlagi sklenjene pogodbe med organizacijo in banko prevzemnico.

Ta operacija ima naslednje značilnosti:

- uporaba POS terminala za obdelavo bančnih kartic;

- POS terminal je zaveden na zabilančnem računu (če ga zagotavlja banka) ali kot osnovno sredstvo (če je pridobljen kot sredstvo organizacije);

- izkupiček od prodaje se knjiži v dobro računa v znesku, zmanjšanem za znesek provizije banke prevzemnice, vendar je celoten znesek izkupička naveden v prihodkih;

- v stroške je vključena provizija banke prevzemnice.

Knjigovodske knjižbe za prevzem v tabeli:

Računovodstvo je opremljeno s kar nekaj knjižbami, izkušen računovodja ve, da morajo biti prikazani podatki pravilni in pismeni, v skladu z uveljavljenimi pravili. Najprej mora računovodja razumeti pomen tega in se zavedati odgovornosti, ki je na njem.

Če so informacije izkrivljene ali se jim poskušajo izogniti, bosta vodja in računovodja odgovorna po čl. 15.11 Zakonika o upravnih prekrških Ruske federacije.

Kako pravilno pripraviti knjigovodske knjižbe? Za priporočila si oglejte naslednji videoposnetek:

1C:ERP Upravljanje podjetja 2 Računovodstvo in davčno računovodstvo

Oblikovanje in kontrola prometa po dokumentih

Operativni računovodski dokumenti, ki se uporabljajo za prikaz poslovnih transakcij v informacijski bazi, so razviti v skladu z zahtevami reguliranega računovodstva za oblikovanje potrebnih analitičnih oddelkov. Vzpostavitev računovodskih računov se lahko izvede pred in po nastanku vsake vrste poslovne transakcije v informacijski bazi, ki zahteva odraz v računovodstvu in davčnem računovodstvu.

Na delovnem mestu Odsev dokumentov v reg. računovodstvo Izvaja se spremljanje stanja odraza dokumentov v računovodstvu.

Za kontrolo sestave prometa in njegove vsebine (brez vrednotenja) v okviru poslovnih knjigovodskih listin je možno ročno generiranje prometa takoj ob kreiranju dokumenta v informacijski bazi. Knjižbe se generirajo v povezavi s primarnimi dokumenti, kar omogoča podrobno usklajevanje podatkov iz knjigovodskih knjižb in primarnih dokumentov.

Prilagoditve transakcij, ustvarjenih iz dokumentov, je mogoče izvesti na dva načina:

- spremembe se odražajo neposredno v vnosih dokumenta, utemeljitev opravljenih prilagoditev pa je navedena v komentarju;

- izdelava popravnega dokumenta - na podlagi izvirnega dokumenta se izdela dokument Poslovanje (reg. računovodstvo), popravek pa se odraža v obliki storniranja in vzpostavitve knjižb v knjigovodskih registrih.

Ko ponovno objavite dokument, ročno vneseni vnosi izgubijo relevantnost. Za nadzor ustreznosti refleksije dokumenta z ročnim prilagajanjem transakcij znotraj delovnega mesta je bila ustvarjena skupina hiperpovezav Ročno spreminjanje knjižb dokumentov, ki vam omogoča delo s seznami dokumentov, ki imajo različne statuse odraza v računovodstvu in davčnem računovodstvu.

Podprt je scenarij za vzdrževanje reguliranega računovodstva, v katerem se operativni računovodski dokumenti odražajo v računovodstvu in davčnem računovodstvu z obveznim preverjanjem s strani zaposlenih v računovodski službi. Na voljo sta dve možnosti za spreminjanje preverjenih dokumentov (določeno s sistemskimi nastavitvami):

- s prepovedjo urejanja– preverjeni dokumenti niso na voljo za spremembe glavnim uporabnikom. Verificirani dokument se jim odpre samo v načinu za ogled;

- samo obvestilo, urejanje ni prepovedano– preverjeni dokumenti so na voljo za spreminjanje navadnim uporabnikom po popravku, predhodno preverjen dokument bo zahteval ponovno preverjanje.

Oznako overitve dokumenta lahko nastavite na dva načina:

- neposredno v obliki dokumenta;

- znotraj delovnega mesta Odraz listin v reguliranem računovodstvu.

Prejemanje pravilnih knjižb za vse operativno knjigovodske transakcije je možno le, če so knjižbe generirane v okviru postopka. Zaključek meseca.

Odraz dokumentov v reguliranem računovodstvu poteka v dveh korakih:

- navedba odsevne analitike pri oblikovanju knjižb - določena s pravili za odraz dokumentov v reguliranem računovodstvu;

- izračun vrednotenja poslovne transakcije - kot rezultat izračuna stroškov v parametrih računovodske usmeritve, izbrane za organizacijo.

Poročilo je namenjeno ugotavljanju in analizi neskladij med operativnim in računovodskim računovodstvom Usklajevanje poslovnih in normiranih računovodskih podatkov:

Poročilo vam omogoča nadzor naslednjih računovodskih odsekov:

- Gotovina;

- Stroški blaga;

- Poravnave z dobavitelji;

- Poravnave s strankami;

- Plačila za posojila in depozite;

- Druge poravnave z nasprotnimi strankami;

- Stroški.

Morda bi bilo koristno prebrati:

- Prometna bilanca stanja;

- Oblikovanje in kontrola knjižb po listinah Kako narediti knjigovodske knjižbe osnovnih sredstev;

- Kako natisniti davčno napoved brez tiskalnika doma;

- Kje je popravek dolga v 1s 8;

- Marcipan doma: recept po korakih Kako speči marcipan doma;

- Kako narediti marcipan doma Kako narediti marcipan doma;

- Kako kuhati krompirjeve palačinke preprost recept;

- Kako narediti krompirjeve palačinke: preprosto in zelo okusno!;