Devam eden işlerin envanterinin kaydedilmesi. Devam eden işlerin envanterinin kaydedilmesi 1 saniye içinde devam eden işler 8.3

“1C: Muhasebe 8 (rev. 3.0)” uygulama çözümünde üretim maliyetlerinin muhasebeleştirilmesi mekanizması iyileştirildi. Üretim maliyetlerinin yansıtıldığı kalem gruplarına göre gelir tutarını yansıtmaya artık gerek yok. Bu, belirli aylarda herhangi bir nedenle ortaya çıkan maliyetleri dağıtacak geliri olmayan işletmeler için muhasebe prosedürünü büyük ölçüde basitleştirir.

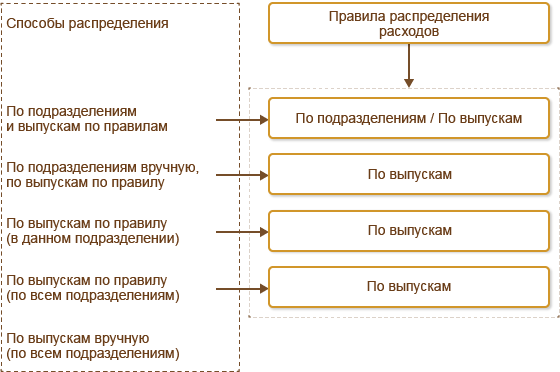

Artık kullanıcı, kuruluşun muhasebe politikasında "Üretim Maliyetleri" sekmesinde seçilen üretim maliyetlerini muhasebeleştirme seçeneklerinden birini seçebilir.

Sağlanan listeden aşağıdaki seçenekleri seçebilirsiniz:

- Çıktı- Ürün üreten ve maliyetleri hesapta biriktirerek üretim maliyeti oluşturan işletmeler için bu bayrak konulmalıdır 20. Bu onay kutusu, bu uygulama çözümünün önceki sürümünde uygulanan ve dahil edilen 1C: Accounting 8'in tüm işlevlerini içerir.

- Müşterilere iş yapmak ve hizmet sunmak- Hesap 20'nin alıcılara (müşterilere) sağlanan hizmetlerin maliyetlerinin yansıtılacağı bir hesap olarak kullanılması amaçlanıyorsa bu işaret ayarlanmalıdır. Üretim maliyetlerini belirlemek ve silmek için bu seçeneği kullanırken, maliyetlerin nasıl silineceğini bağımsız olarak belirleme yeteneği eklenir:

- Gelir hariç - bu seçenek tam olarak maliyetleri kalem gruplarına göre takip etmeyen kuruluşlar içindir ve belirli aylar boyunca belirli kalem kalemleri için gelirin olmadığı bir durum ortaya çıkar. Bu seçenek yüklendiğinde, program, 90.01.1 hesabında ilgili kalem grubu için bir tutar olup olmadığına bakılmaksızın, 20 hesabındaki maliyetleri yazacaktır.

- Gelir dahil - bu seçenek, uygulama çözümünün önceki sürümünün yeteneklerini kopyalar ve yalnızca ilgili öğe grubu için 90.01.1 hesabında gelir olması durumunda maliyetleri düşürür. 90.01.1 hesabından elde edilen gelirin “Mal ve hizmet satışı” belgesine yansıtılması gerektiğini unutmamak önemlidir. Ayın kapanış sonuçlarına göre, devam eden çalışmanın 20.01 hesabına yansıtılması gerekiyorsa, o zaman belirli kalem gruplarının belirtilmemesi gereken "WIP Envanteri" belgesinin yürütülmesi gerekir. 90.02 maliyet hesabında kapatıldı.

- Yalnızca üretim hizmetlerinden elde edilen gelirler dahil - bu seçenek, üretim niteliğinde hizmet sağlayan işletmelere yöneliktir ve bu tür işlemler “Üretim Hizmetleri Sağlama Sertifikası” belgesine yansıtılmıştır. Bu seçenekle yalnızca yukarıdaki belge kullanılarak kaydedilen gelir tutarı dikkate alınacaktır. “Mal ve hizmet satışı” belgesi yayınlanırsa, bu gelir, maliyetlerin silinmesinin hesaplanmasında dikkate alınmayacaktır.

Bu konunun teorik yönünü ele aldık, şimdi pratik tarafa geçelim ve kuruluşun Muhasebe Politikasını ayarlamak için farklı seçenekler kullanıldığında programın nasıl davranacağını görelim.

“Ürün Sürümü” bayrağı ayarlandı. Bayrak işaretlendiğinde “Dolaylı maliyetler”, “Üretim aşamaları” ve “Ürün çıktısı” sekmeleri düzenlemeye açılır. Bu sekmelerin her birinde, maliyet hesaplamasını, dolaylı maliyetlerin silinmesini ve karşı üretim kullanıldığında işlem aşamalarının kapatılması prosedürünü etkileyen ek parametreler tanımlanmıştır. Muhasebede bu tür parametreleri ayarlarken aşağıdaki sonuçlar ortaya çıkar:

- Hesap 20, hem malzeme hem de hizmet maliyetlerini içerir.

- 20.01 hesabı dışında bir ürün grubu için mal ve hizmet satışı gerçekleştirilerek gelir elde edilmiştir.

- "Vardiya üretim raporu" belgesi yoksa ve hesap 20'nin kalem grubu hesap 90'dan farklıysa, ayı kapatmak için rutin bir işlem gerçekleştirirken maliyet hesabı kapanmayacaktır.

“İş performansı, müşterilere hizmet sunumu/gelir hariç” bayrağı belirlendi . Bu seçenekle program, ilgili ürün grubu için 90.01.1 hesabındaki gelirin varlığını kontrol etmeyecek ve 20 hesabına yansıtılan tüm maliyetleri doğrudan üretim maliyetleri 90.02.1 hesabına yazacaktır.

- 20.01 hesabındaki maliyet tutarları doğrudan maliyetler hesabına yazıldı

- Benzer kalem grupları için oluşan giderlerin silinmesi

- 90 nolu hesabın rutin işlem sonrası genel görünümü şu şekilde olacaktır:

“İş performansı, müşterilere hizmet sunumu/gelir dahil” bayrağı belirlendi

- Bu seçenekle, hesap 20'nin silinmediği ve yalnızca 90.01.1'de benzer bir kalem grubu varsa silineceği bir sonuç elde ederiz.

- 90.01.1 hesabının öğe grubunu değiştirelim ve sonucu kontrol edelim

- 20. hesapta ayı kapatmak için rutin bir işlem gerçekleştirirken aşağıdaki sonucu alıyoruz

- Örnekte görülebileceği gibi, benzer bir ürün grubu olan "Hizmetler" için gelirle ilişkilendirilen 20. hesap kapatılan maliyetler

“İşin performansı, müşterilere hizmet sağlanması/Yalnızca üretim hizmetlerinden elde edilen gelirin dikkate alınması” bayrağı belirlendi. . Üretim maliyetlerinin silinmesine yönelik bu seçenekle program, 20.01 ve 90.01.1 hesaplarındaki benzer bir kalem grubunu bile dikkate almayacaktır. Tüm hesaplamalar yalnızca gelirin “Üretim Hizmetleri Sağlanması Kanunu” belgesine yansıtılması şartıyla yapılacaktır.

- “Üretim hizmetlerinin sağlanması kanunu” belgesini oluşturuyoruz ve içinde 20.01 hesabında mevcut olan ilgili isimlendirme grubunu belirtiyoruz. Belgenin planlanan maliyeti belirtmesi ve gelirlerin hangi maliyet hesabına uygulanacağını belirtmesi gerekecektir.

- Ayı kapatmak için rutin işlem yapıldıktan sonra 20.01 hesabındaki üretim maliyetleri doğrudan maliyetler hesabına yazılacaktır.

1C: Muhasebe 8 (rev. 3.0) uygulama çözümünde üretim maliyetlerinin silinmesine yönelik seçenekleri inceledik. Okuduktan sonra hala sorularınız varsa, lütfen bunları şu adrese gönderin:

I.V. Nazarenko

Uygulama ve Analitik Bölüm Başkanı

ArkNet LLC

Bir makaleyi doc veya pdf formatında indirmek için, adrese bir istek göndermelisiniz, konu satırında "Format" bölümünde Makale "Adı" belirtilmelidir.

Devam eden çalışma (WIP)- Üretime yönelik giderlerin maliyeti (genel işletme ve) ve üretimine başlanan ancak raporlama tarihinde (ay, çeyrek, yıl) henüz tamamlanmayan ürünlerin üretimine ilişkin diğer giderlerdir.

Devam Eden Çalışma muhasebesi, üretim hesabı 20'de tutulur ve ayrıca hesaplar 23, 29'da (hizmet üretimi) de tutulabilir. Raporlama dönemini kapatırken, bu hesapların ortaya çıkan borç bakiyeleri kuruluşta devam eden çalışmaları gösterir.

Ayı kapatırken (muhasebe sonuçları özetlenirken), raporlama döneminde üretim olmasa bile bu maliyetler diğer hesaplara yazılmaz. Gelecekte bitmiş ürünlerin maliyetine dahil edilecekler. Bitmiş ürün (hizmet) satılana kadar maliyetler şu şekilde kaydedilecektir: bitmemiş üretim.

Daha Fazla düğmesini kullanarak, Yardım bölümünde yer işaretlerini nasıl doğru şekilde dolduracağınızı öğrenebilirsiniz:

1C 8.3'teki üretim işlemlerine ilişkin ana belgeler Üretim bölümünde bulunur:

Bu bölümü açın ve muhasebe için belirli işlemleri gerçekleştirmek için gerekli olan alt bölümleri seçin:

Devam eden işlerin envanteri

Devam Eden Çalışma Envanteri raporu, 1C 8.3 programında otomatik olarak hesaplanmayan, ay sonunda devam eden iş bakiyelerini içerir.

Bu amaçlar için, 1C 8.3 programı, her öğe grubu bağlamında işlemlerin "manuel" olarak girilmesini sağlar. Bu durumda, manuel olarak girdiğimiz tutarların önce hesaplanması, ardından bir tablo halinde derlenmesi ve Devam Eden Çalışma sonucunun görüntülenmesi gerekir. Daha sonra bunları 1C 8.3 veritabanına girebilirsiniz. Örneğin, devam eden iş miktarının (WIP) hesaplanması aşağıdaki tabloda sunulabilir:

Muhasebe belgesini açmak için Oluştur düğmesine tıklayın:

İsimlendirme dizinindeki Ekle düğmesini kullanarak Perdeler türünü seçin ve hesaplanan devam eden iş miktarını girin:

1C 8.3'te birim üretim maliyetinin hesaplanması

1C 8.3 Muhasebe 3.0'da üretim dengesindeki (20, 23, 29) tutarların birikiminin nasıl oluştuğunu anlamak için önce bunların nasıl oluştuğunu anlamalısınız. Bunu yapmak için 1C 8.3 veritabanında yapmanız gerekir. aylık hesap kapatma – 20; 23; 25; 26 ana menüdeki İşlemler sekmesi aracılığıyla:

1C 8.2 (8.3)'teki 20, 23, 25, 26 hesaplarını kapatırken, “Üretim maliyeti bölümü belirtilmedi” hatası ortaya çıkabilir. Bu hatayı nasıl ortadan kaldırabilir ve ayı doğru şekilde kapatabilirsiniz, video eğitimimize bakın:

Sonuç olarak 1C 8.3, ürün maliyet hesaplamaları için devam eden iş dengelerini yansıtan bir Yardım hesaplama sayfası oluşturacaktır:

Bu sertifikadan, üretilen ürünlerin birim başına maliyetini, yani bir ürünün (tek parça, tek hizmet) nihai maliyetinin ne olduğunu belirliyoruz.

Üretim (yardımcı, hizmet) hesaplarında birikmiş tüm giderleri (hammadde maliyetleri, ücretler, nakliye hizmetleri, tüm vergiler, reklam maliyetleri vb.) ürünlerin (hizmetlerin) toplam çıktısına böleriz ve sonuçta bir birimin maliyetini elde ederiz. .

Örneğimizde 1 Mayıs itibarıyla devam eden işler bakiyesi tutarını Mayıs ayı ana üretim giderlerine ekleyip 31 Mayıs itibarıyla devam eden işler bakiyesi tutarını çıkarıyoruz - fiili maliyeti elde ediyoruz üretilmiş ürünler:

- 44,462,25 +65,100,00 -4,405,25=105,157,00 rub.;

- Toplam 20 adet perde üretildi;

- 105.157,00/20=5.257,85 ovmak. - bir perdenin gerçek maliyetinin veya üretim maliyetinin hesaplanması, yani 1C 8.3 programı, şirketin bu perdeyi üretmenin ne kadara mal olduğunu hesapladı.

Bir dönem boyunca devam eden toplam iş miktarı nasıl bulunur?

Son olarak, 1C 8.3 programında gerekli raporlama dönemi (ay, çeyrek, yıl) için devam eden toplam iş miktarını bulmak amacıyla, Raporlar bölümünde hesap 20 için SALT oluşturulur:

Dt hesabındaki bakiye, üretilen (piyasaya sürülen) ürünlerin maliyetini yansıtır - bu, bitmiş ürünler olarak depoya aktarılacak zamanı olmayan, devam eden iş miktarıdır.

BU ve NU için 1C 8.3'te ay sonunda devam eden iş miktarını belirleme mekanizmasını incelemek, bitmiş ürünlerin gerçek maliyetini doğru bir şekilde hesaplamak ve Ay Kapanışı prosedürünü kullanarak bunu otomatik olarak hesaplamak uzaktan modülümüze yardımcı olacaktır. Sen. Kurs hakkında daha fazla bilgi için aşağıdaki videoyu izleyin:

20. hesapta SALT'ı açalım:

Maliyet hesabı başarıyla kapatıldı, üretim çıktısı hesap 43'e yansıtıldı:

Peki malzemeler tam olarak üretime aktarıldıysa ancak üretim tam olarak tamamlanmadıysa ne yapmalı?

Bu durumda, devam eden işlerin bir envanterinin oluşturulması gerekir, bu, halihazırda üretilmiş ürünlerin maliyetini azaltacaktır. Aynı zamanda 20. hesap da tam olarak bu tutarla kapatılmayacaktır.

Tuğla üretimine bir örnek verelim: 52.289,48 ruble tutarında 20 maliyet kaydediliyor. Hesap 43, konuyu 200 adet tutarında yansıtıyor. Aynı zamanda 200 değil 250 tuğla üretimi için malzemelerin silindiği biliniyor. Onlar. üretim maliyetini 50 tuğlanın maliyetine eşdeğer miktarda düşürmemiz gerekiyor.

Tutarı şu formülü kullanarak belirleyeceğiz: 52289,48 * (1-200/250) = 10457,896 ruble.

Bir belge oluşturalım Devam Eden Çalışma Envanteri:

Başlığı bir istisna dışında standart olarak dolduruyoruz - belgenin tarihi olarak seçin ayın son saniyesi:

Başlığı bir istisna dışında standart olarak dolduruyoruz - belgenin tarihi olarak seçin ayın son saniyesi:

Tablo kısmında maliyetleri düşürmeniz gereken kalem grubunu belirtmeniz ve muhasebe ve muhasebe birimleri için (değişkenlik gösterebilir) indirim tutarlarını belirtmeniz gerekmektedir.

Bir sertifika hesaplaması oluşturacağız Maliyetlendirme:

Raporda, devam eden işlerin dengesini ayrı bir satır olarak görüyoruz:

43 numaralı hesabın cirosunu açalım:

Bitmiş ürünlerin maliyetinin 10.457 ruble azaldığını görüyoruz.

Hesap 20'nin cirosunu açalım:

Tam olarak WIP olarak girdiğimiz tutarın bakiyesini hesapta görüyoruz.

Gelecek ay (Çalışma Belgesi girmezseniz) bu tutar kapatılacak ve hesap bakiyesi kaybolacaktır.

Devam eden işin nelerden oluştuğuna ve 1C 8.3'e nasıl yansıtılacağına, 1C'de devam eden işin muhasebesinin nasıl organize edildiğine ve devam eden iş envanterinin nasıl yürütüldüğüne bakacağız. Bizim için bir örnek, 1C şirketinin üretim muhasebesi açısından en son gelişmelerini uygulayan 1C:ERP sistemi olacaktır.

1C:ERP'deki NP şunlardan oluşabilir::

- Üretime gönderilen ancak henüz işlenmemiş malzemeler;

- Üretilen ancak mamul deposuna aktarılmayan mamul/yarı mamuller;

- Üretilen ürünlerin maliyetine dahil edilmeyen doğrudan maliyetler (örneğin çalışanların ücretleri, amortisman, endüstriyel ekipmanların kiralanması vb.);

- Üretim maliyetine dahil olmayan diğer maliyetler.

Sonuç olarak NP maliyetlerinin iki türe ayrıldığını belirtelim:

- İsimlendirme maliyetleri (malzemeler/yarı mamul ürünler);

- Ayrıntılı giderler.

NP'de isimlendirme maliyetleri

Birinci türdeki tüm maliyetler doğrudan üretim maliyetlerine dahil edilir ve üretim bölümleri bağlamında NP'nin bir parçası olarak dikkate alınır. Yani üretim sırasında atölye depoları kullanılmışsa, maliyetlerin depolara detaylandırılması sorun olmayacaktır.

Yukarıdaki maliyet türleri arasındaki temel farklar, ilkinin Ürün/İş türündeki normal bir kalemi temsil etmesidir; esasen sadece maliyet muhasebesinin değil, aynı zamanda doğal birimlerde (adet, kilogram vb.) muhasebenin yapıldığı bir nesne. Bu, envanter kalemlerinin hareketini izlemenize ve 1C:ERP'de ortaya çıktığı andan itibaren (makbuz, kapitalizasyon, serbest bırakma) üretim aşamasına aktarılıncaya kadar izlemenize ve ayrıca RP'nin kompozisyonunu yalnızca öğelerin kendileri ve aynı zamanda miktarları.

NP'nin madde maliyetleri açısından envanteri "Malzeme ve iş dağıtımı" (monitör veya işyeri/RM) aracılığıyla uygulanır.

Şekil 1. Malzeme/iş dağıtımı için işyeri

Sütunlara girilen değerler “Deşifre Et” butonu kullanılarak birincil değer olarak görüntülenebilir.

NP kapsamında malzemelerin/yarı mamullerin/işlerin analizine ek olarak buradan ayrıca bir fırsat da doğar: 1C'de yakın çalışma devam ediyor:

- Maliyetin yeniden dağıtımını/üretim maliyetini gerçekleştirin;

- Öğeyi NP'den depoya iade edin;

- Üretim birimiyle ilgili olmayan maliyetleri/giderleri tahsis edin.

Çalışma sonuçlarına göre envanter kalemlerinin ve işlerin listelendiği organizasyonlar ve atölye depoları kapsamında buradan envanter raporu da yazdırabilirsiniz.

Ayrıca sistem, üretim raporlarının özet listesinden çalışma alanı açılmadan çağrılabilen “Üretimdeki stok hareketleri ve maliyetlerin hareketi” raporunu da içermektedir.

Şekil 2. Bir NP'deki envanter kalemlerinin hareketinin şifresinin çözülmesine ilişkin bir rapor örneği

Şekil 2. Bir NP'deki envanter kalemlerinin hareketinin şifresinin çözülmesine ilişkin bir rapor örneği

Ayrıntılı maliyetler

“Üretim maliyetleri için” kayıt seçeneği olan giderler, kalemlere ayrılmış maliyetlere dahil edilir. Bu tür giderlerin 1C ERP'ye kaydedilmesi, diğer tüm giderlerin kaydedilmesinden farklı değildir; farklar, üretim maliyetlerine dağıtılan gider kaleminin ayarlarında yatmaktadır.

Şekil 3. Ayrıntılı maliyetleri kaydetme yöntemleri

Yukarıdaki şemadan görülebileceği gibi sistem aşağıdaki dağıtım yöntemlerini uygulamaktadır:

- “Bölümlere ve aşamalara göre/kurallara göre”:

- Adım 1. Dağıtım kurulumundaki talimatlara uygun olarak, maliyetler orijinal bölümden diğer bölümlere aktarılır (birkaç bölüm olabilir);

- Adım 2. Maliyetler, 1. adımda aktarıldığı departmanlar içindeki özerk dağıtım kuralına göre girilir.

- "Manuel olarak bölümlere göre, aşamalara/kurallara göre." Maliyetlerin aktarılması gereken departmanların listesi RM “Üretim maliyetlerine ilişkin giderlerin dağıtımı”nda belirtilmiştir. Departmanlar içerisinde görevlendirme özerk bir kurala göre gerçekleştirilir.

- "Aşamalara göre/kurallara göre (bu bölümde)." Maliyetler, kaydedildiği departman içerisinde belirlenen kurala göre dağıtılır.

- "Kurallara göre aşama aşama (tüm bölümlerde)." Maliyetler, cari ayda üretim aşamalarına göre çıktıların kaydedildiği tüm üretim departmanlarına belirlenen kurala göre dağıtılır.

- "Manuel olarak aşamalara göre (tüm departmanlarda)." Maliyet dağıtım ayarları “Ürün maliyetlerine ilişkin maliyetlerin dağıtımı” RM'de belirlenir; ayarlandıktan sonra, aşamaları (üretim siparişlerini kullanırken) veya bitmiş ürünleri (siparişleri kullanmadan) gösteren aynı adı taşıyan bir maliyet dağıtım belgesi oluşturulur. hangi maliyetlerin dağıtılacağı.

- “Diğer gider kalemleri için.” Giderin tahsis edileceği başka bir kalemi (üretim dışı kalem dahil) belirterek giderin yeniden sınıflandırılmasını mümkün kılar.

Ek olarak, her kalem için, maliyetlerin çıkış maliyetine dahil edileceği bağlamda bir maliyet kalemi belirtebilirsiniz.

Dökümlü maliyetlerin envanterini çıkarmak amacıyla RM "Gider dağıtımı / üretim maliyeti" bölümüne gitmeniz gerekir.

Şekil 4. Maliyet dağılımı/mal maliyetinin PM'si

Şekil 4. Maliyet dağılımı/mal maliyetinin PM'si

Burada yalnızca maliyetlerin bileşimini analiz etmekle kalmaz, aynı zamanda maliyetleri dağıtarak NP'yi kapatabilirsiniz.

Sonuçlar

Ürünlerin piyasaya sürülmesi için tahsis edilen maliyetler, malların fiilen piyasaya sürülmesine kadar YP'ye dahil edilecektir. Maliyetlerin bir aşamaya tahsis edilmesi ve aşamanın sonucunun malların piyasaya sürülmesi olmaması durumunda, bir sonraki raporlamada gerçekleşse bile maliyetler sonraki aşamalara aktarılacak ve fiili piyasaya sürüldükten sonra ürünlerin maliyetine yansıtılacaktır. periyot ve bölüm. O zamana kadar maliyetler devam eden çalışmalarda tutulacak.

Devam eden işin muhasebe yönteminin belirlenmesi - menü İşletme – Muhasebe politikaları – Kuruluşların muhasebe politikaları;

Masa kısmının doldurulması (Şek. 347):

- Saymak Adlandırma maliyet grubu- referans kitabından Adlandırma grupları Devam Eden İşlemin mevcut olduğu ürünün türü;

- Saymak Tutar (BU)– muhasebeye göre devam eden iş miktarı. Kullanıcı tarafından bağımsız olarak hesaplanmalıdır;

- Saymak Tutar (NU)– vergi muhasebesi için devam eden çalışma miktarı. Kullanıcı tarafından bağımsız olarak hesaplanmalıdır;

Muhasebe verilerine göre ortalama malzeme maliyetinin belirlenmesi (Şekil 348)

- Menü Raporlar – 10.01 “Hammaddeler ve malzemeler” hesabına ilişkin bilanço;

- Biz belirtiyoruz dönem, seçme Kontrol etmek(örnekte –10.01);

- Düğme Rapor oluştur.

Ay sonunda devam eden iş miktarının hesaplanması (Tablo 2)

Tablo 2

| Malzemenin adı | Başlangıçta dengeMaliyet / miktar | Kabul edilmişMaliyet / miktar | Aylık ortalama maliyet 1 birim. | Üretim için yazılmış birimler. | Üretimde kalan malzemeler, birimler. | WIP miktarı, ovun. |

| Arizona kumaşı | 133.474,57 /450 doğrusal metre | — | 296,61 | 120 | 30 | 8 898,30 |

| Perde örgüsü | 14.478,81 /1.005 doğrusal metre | — | 14,41 | 120 | 30 | 432,30 |

| Beyaz iplikler | 27.542,38 /3.250 lineer metre | — | 8,47 | 400 | 100 | 847,00 |

| Toplam: | 10 177,60 |

Muhasebe hizmeti tarafından hesaplandığı üzere devam eden iş miktarı 10.177,60 ruble olarak gerçekleşti - bu tam olarak belgeye girilen şeydi Devam eden işlerin envanteri ay sonunda Devam Eden Çalışma bakiyesi olarak.

Lütfen bu makaleyi derecelendirin:

Okumak faydalı olabilir:

- Kurgan bölgesinin yetkilileri bölgesel başkente ödeme yapmıyor Vali Osipov, seçimlerin şeffaflığı için federal kuralları yerine getiriyor.;

- Çin lahanası ve yengeç çubukları salatası Çin lahanası, mısır ve yengeç salatası;

- Lucuma - meyvenin ve özelliklerinin fotoğraflarla açıklaması. Yemek pişirmede kullanın.;

- Balık, et ve yağsız yiyeceklerden oluşan tarihsel bir dokunuşa sahip darı çorbası tarifleri;

- Tsvetkov’un rüya kitabı ne diyor?;

- Yılan ve Maymun Uyumluluğu;

- Turgenev, mumu çalışmalarının analizi, plan;

- Wehrmacht askerlerinin fotoğraflarında SSCB topraklarının Üçüncü Reich birlikleri tarafından işgali;