Plačilo posrednih davkov: uvozni promet, plačilni roki. Postopek izpolnjevanja seznama zahtevkov za uvoz blaga in plačilo posrednih davkov Preverite plačilo posrednih davkov v Belorusiji

Zahtevek za plačilo posrednih davkovpošiljajo zvezni davčni službi uvozniki blaga iz držav EAEU, med drugimi dokumenti, ki dopolnjujejo deklaracijo DDV za ustrezno vrsto uvoza. Oglejmo si podrobneje, kako se ta vloga uporablja in izpolnjuje.

Kdo mora plačati posredne davke pri uvozu blaga iz držav EAEU

Vsi uvozniki blaga iz držav EAEU, ne glede na organizacijsko in pravno obliko ter uporabljeni davčni režim, so dolžni plačati posredne davke v proračun svoje države.

Med posredne davke spadata trošarina oziroma davek in davek na dodano vrednost (DDV).

Dejstvo, da je rusko podjetje na splošno oproščeno plačila DDV - na primer, če posluje po poenostavljeni osnovi - v tem primeru ne igra vloge. Pri uvozu blaga iz EAEU davek plačajo vsi poslovni subjekti, razen če zakon ne določa drugače.

Algoritem pobiranja posrednih davkov ureja istoimenski protokol, ki je dodatek št. 18 k Pogodbi o EAEU z dne 29. maja 2014.

Za izračun in plačilo uvoznega DDV za blago, uvoženo iz EAEU, se morajo davčni zavezanci prijaviti Zvezni davčni službi na kraju registracije s predložitvijo naslednjega paketa dokumentov:

- Najava posrednih davkov.

- Originalni zahtevek za plačilo posrednih davkov.

- Bančni izpisek, ki potrjuje, da je bil uvozni DDV plačan.

- Dogovori (pogodbe) o dobavi dragocenosti.

- Vsa spremna dokumentacija za blago: računi, tovorni listi itd.

Rok za predložitev navedenih dokumentov je najkasneje do 20. dne v mesecu, ki sledi mesecu registracije uvoženega materialnega sredstva oziroma dnevu plačila po pogodbi o lizingu.

V tem primeru je treba obrazec izpolniti tudi, če uvozni DDV iz enega ali drugega razloga ni plačan, na primer na podlagi dejstva, da se prenaša med dvema tujima podružnicama iste organizacije.

POZOR! Če kraj prodaje ni ozemlje Ruske federacije - na primer pri prodaji blaga s strani predstavništva ruskega podjetja v drugi državi - se deklaracija ne vloži in davki niso plačani (pismo ministrstva financ z dne 01.10.2014 št. 03-07-08/49200).

Tako je deklaracija o uvozu blaga iz EAEU neobvezna le za tiste poslovne subjekte, ki ne uvažajo izdelkov iz držav ustreznega gospodarskega združenja na ozemlje Ruske federacije.

Ne poznate svojih pravic?

Za prepozno vložitev deklaracije bodo inšpektorji pobrali globo v višini 5% izračunanega davka za vsak zapozneli mesec, vendar ne več kot 30% celotnega davka in ne manj kot 1000 rubljev. (Člen 119 Davčnega zakonika Ruske federacije).

Preučili bomo posebnosti priprave in oddaje vloge za uvoz blaga in plačilo posrednih davkov.

Kdo odda vlogo za posredne davke in zakaj?

V skladu s sub. 1. člen 20 Protokola o pobiranju posrednih davkov morajo samostojni podjetniki in pravne osebe, ki uvažajo blago v Rusijo iz drugih držav EAEU, kot je navedeno zgoraj, sestaviti izjavo, ki potrjuje dejstvo:

- uvoz blaga iz EAEU;

- plačilo posrednih davkov.

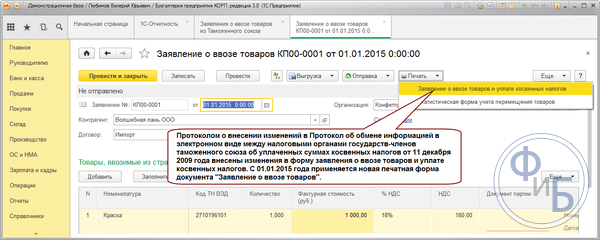

Dokument je sestavljen v obliki, odobreni z Dodatkom št. 1 k Protokolu o izmenjavi informacij v EAEU z dne 11. decembra 2009.

Zadevna vloga se pošlje Zvezni davčni službi v več izvodih: v papirni obliki - 4 izvodi in poleg papirnih izvodov - v elektronski obliki; ali samo elektronsko - ob podpisu elektronskega podpisa.

- V praksi je morda bolje, da rusko podjetje predloži papirno različico vloge za plačilo posrednih davkov, saj: Eno od njenih kopij je treba prenesti na partnerja iz države EAEU, pri katerem je bilo uvoženo blago kupljeno.

Podjetje iz EAEU z ustrezno kopijo potrdi pravico do uporabe ničelne izvozne stopnje DDV.

Ruski davkoplačevalec bo morda moral storiti enako, če deluje kot izvoznik blaga. - Digitalni podpisi, ki se uporabljajo za podpis vloge za Zvezno davčno službo in za potrjevanje drugih dokumentov, so, prvič, drugačni, in drugič, ne bodo veljavni na ozemlju druge države. Zato tuji partner preprosto ne bo mogel pridobiti legalne različice elektronskega dokumenta za svojo državo.

Čeprav se lahko situacija kmalu spremeni: na zasedanju sveta EAEU aprila 2017 je bilo odločeno, da se do konca leta uvede enoten digitalni podpis za celotno združenje.

Sestava vloge za plačilo posrednih davkov: nianse

Pri izpolnjevanju vloge za plačilo posrednih davkov morate upoštevati, da:

- Za vsako pogodbo o dobavi blaga se sestavi ločen izvod dokumenta.

- Podatki o blagu iste vrste, uvoženem z različnimi računi, so zabeleženi v različnih vrsticah tabele v razdelku 1.

- Oznaka po nomenklaturi proizvodov zunanjegospodarske dejavnosti se evidentira v stolpcu 3 tabele v rubriki 1 le, če se trošarinsko blago uvaža (ali če se zanj plačuje DDV po stopnji 10%). V tem primeru se stolpca 14 in 19 izpolnita samo za trošarinsko blago, v stolpce 16, 17 in 18 pa so navedene davčne stopnje DDV in trošarin, ki jih je odobrila država izvoznica.

- Stroški uvoženega blaga v stolpcu 8 so navedeni po tečaju centralne banke v trenutku, ko je bil izdelek sprejet v računovodstvo (če so stroški dostave v tuji valuti, vključno z valuto države, ki je del EAEU) .

- Če ni računa dobavitelja blaga iz EAEU, so v tabeli v ustreznih stolpcih - 11 in 12 - navedeni podatki o računih in prevoznih dokumentih.

- Davčni zavezanec ne izpolni razdelka 2 dokumenta (to morajo storiti davčni organi), vendar ga mora vključiti v zahtevek za plačilo posrednih davkov, predložen Zvezni davčni službi.

Zavezanci po prejemu vloge zavezanca na predpisan način obvestijo o prejemu dokumenta. Preučimo ta postopek podrobneje.

Podobna dejanja izvajajo davčni organi držav EAEU - po prejemu zahtevkov za plačilo posrednih davkov za blago, uvoženo iz Rusije (ali drugih držav združenja) od nacionalnih gospodarskih subjektov.

Če Zvezna davčna služba odkrije pomanjkljivosti v dokumentih, ki jih je predložil davčni zavezanec, lahko zavrne potrditev, da je ta poslovni subjekt plačal uvozni DDV.

Možni razlogi za zavrnitev vključujejo:

- nepredložitev dokumentov v skladu s popolnim seznamom, ki je naveden v odstavku 20 Protokola;

- neskladje med podatki v vlogi in tistimi, ki so navedeni v izjavi;

- neskladje med podatki v papirni različici vloge in tistimi, ki se odražajo v elektronski kopiji dokumenta;

- odkritje dejstva nerazumnega znižanja davčne osnove.

Nemotivirano zavrnitev lahko po mnenju plačnika izpodbijate na predpisan način tako, da napišete pritožbo na višji organ zvezne davčne službe in nato, če je potrebno, na sodišče.

Gospodarski subjekt, ki uvaža blago iz države EAEU na ozemlje Ruske federacije, pošlje Zvezni davčni službi vlogo za plačilo DDV za ustrezno blago. Ta vloga je priložena davčni napovedi skupaj z drugimi dokumenti, predvidenimi v 20. členu Protokola o pobiranju posrednih davkov v skladu s Pogodbo o ustanovitvi EEU.

Obvezen pogoj za opravljanje dejavnosti pri uvozu/izvozu blaga iz EAEU bo vložitev vloge za gibanje izdelkov in plačilo DDV. Dokument mora biti izpolnjen v skladu z vzorci. Odstopanja od norme so polna nevarnosti za uvoznika in izvoznika. Vneseni podatki bodo določali višino davčnih obveznosti posamezne stranke.

Davčni organi držav EAEU si izmenjujejo podatke o zneskih posrednih davkov, plačanih v proračun posamezne države.

Vlogo mora izpolniti in oddati uvoznik. To bo potrdilo dejstvo uvoza in se uporablja za odbitek DDV ob uvozu. Izvoznik ima pravico do uporabe 0% stopnje DDV.

Posebnosti

Razmislimo o glavnih značilnostih uvoza blaga in plačila posrednih davkov.

Legalizacija

Regulativni dokument je Protokol, ki ureja pobiranje posrednih davkov in mehanizem spremljanja njihovega plačevanja.

Tam pravijo, da mora uvoznik k izpolnjeni vlogi priložiti dokazilo o plačilu zahtevanih posrednih davkov v proračun. Slednji se pridobi pri davčnem uradu, ki mu pripada izvoznik.

storitev EAEU

Od junija 2016 je vredno upoštevati pojasnila Zvezne davčne službe, ki so bila objavljena v ločenem pismu. Poudarja, da je uporaba 0-odstotne stopnje DDV upravičena za izvoz blaga v EAEU.

Odstavek 4 Protokola določa, da mora izvoznik skupaj z davčno napovedjo predložiti:

- Vloga, ki vsebuje oznako davčnega organa države prejemnice.

- Seznam vlog, katerega obrazec je v prilogi št. 1. Vseboval bo podrobnosti o vlogah, ki jih je prejela Zvezna davčna služba.

Če želite preveriti razpoložljivost potrebnih informacij o vlogi, uporabite posebno storitev Zvezne davčne službe "EAEU: vloga ...". Je zelo preprost za uporabo in dostop ima vsakdo.

Orientacija

Osredotočite se na sporazum med državami članicami carinske unije, ki vsebuje osnovna načela za uvedbo posrednih davkov pri uvozu ali izvozu blaga. Številne točke so opisane v ustreznem protokolu, ki ureja postopek plačevanja posrednih davkov in nadzor nad njihovim plačevanjem.

Davčni obračun s plačilom DDV se opravi do 20. dne v mesecu po registraciji uvoženega blaga. Oddajo tudi ustrezno vlogo. To je mogoče storiti elektronsko in na papirju. V slednjem primeru boste morali izdati 4 izvode.

Davčna komisija prejeto vlogo obravnava v 2 tednih. Po tem obdobju se zahtevane oznake vpišejo.

Izpolnjevanje vloge

Za izpolnjevanje obrazca obstajajo določena pravila. Vsaka stran mora imeti številko in datum izpolnitve. Od leta 2015 so razdelki 1 in 3 izključili opombe glavnega računovodje. Dokumente podpisuje samo vodja organizacije/pooblaščena oseba. Slednja možnost zahteva potrditev v skladu s postopkom, ki ga določa zakonodaja držav članic. Oglejmo si vsak razdelek.

Oddelek 1

Prvo rubriko izpolni kupec izdelka. V stolpcih navedite njegove podatke in informacije o izdelku.

Obvezni so podatki o prodajalcu. Ni izjeme, ko gre za posameznika.

Znesek plačanega posrednega davka se določi s pomočjo posebnih tabel.

V prvem razdelku izpolnite naslednje vrstice:

- "Prodajalec" - identifikacijska številka dobavitelja;

- "Kupec" - identifikacijska številka prejemnika;

- 1. vrstica - ime dobavitelja;

- 2. vrstica - ime prejemnika;

- 3. vrstica - koda države, naslov izvoznika;

- 4. vrstica - koda države (643), naslov uvoznika;

- 5. vrstica - številka pogodbe, datum podpisa;

- Vrstici 6 in 7 se izpolnita pri nakupu izdelkov s sodelovanjem komisionarjev.

V prvo rubriko po vrsticah se vpisujejo podatki o uvoženem izdelku, njegovi vrednosti, količini in znesku obračunanih davkov.

Podatki o uvoženih izdelkih, za katere se uporabljajo različne stopnje DDV, se vpisujejo ločeno na vrstice. Podobno naj bi bilo z blagom, ki se obračunava v različnih merskih enotah. Za izdelke, ki se uvažajo z različnimi prevoznimi listinami, se uporabljajo različne linije.

Tabelo je potrebno izpolniti:

- stolpec 1 - številka po vrstnem redu posameznega vnosa;

- Stolpec 2 - ime uvoženega izdelka, navedeno v dokumentih (tovorni list, račun, prevozni dokumenti). Namesto celotnega seznama je sprejemljivo navesti generično ime. Na primer, "miza" in "stol" se lahko zapišeta kot "pisarniško pohištvo";

- Stolpec 3 - oznaka HS. Gre za desetmestno oznako, če je izdelek trošarin, se zanj obračuna 10-odstotna stopnja. V drugih primerih ostane stolpec prazen;

- Stolpec 4 - merska enota količine izdelka, navedena v spremnih dokumentih, račun za izdelek;

- stolpec 5 - obseg uvoženih izdelkov;

- stolpec 6 - stroški blaga;

- stolpec 7 - vpiše se šifra valute po pogodbi;

- stolpec 8 - menjalni tečaj, ki ga določi Banka Rusije ob registraciji blaga, če so stroški registrirani v tuji valuti. Če pogodba navaja stroške v rubljih, ostane stolpec prazen.

- stolpca 9, 10 - navedite datum, serijo in številko spremnih dokumentov;

- stolpec 11 - vpiše se številka računa;

- stolpec 12 - datum računa. Če prodajalec ni izdal računa, navedite številko in datum drugega dokumenta, ki navaja stroške blaga. Dovoljen vnos podatkov o prevozni listini;

- stolpec 13 - datum registracije blaga;

- stolpec 15 - stroški blaga v rubljih za DDV. Če je cena v pogodbi navedena v rubljih, se vrednost prenese iz stolpca 6. Pri izračunu v valuti je treba pomnožiti stolpca 6 in 8. To bo strošek izdelka, ki ni predmet DDV. ob uvozu;

- stolpec 18 - stopnja DDV. Če ni davčnih obveznosti, navedite "ugodnost";

- stolpec 20 - znesek obračunanega DDV. Je enak zmnožku vrednosti v stolpcu 15 in davčne stopnje v stolpcu 18. Če zmnožek ni predmet DDV, se stolpec ne izpolni.

Pri uvozu trošarinskega blaga morate izpolniti stolpce 14, 16-17, 19: davčna osnova, stopnja in znesek trošarine.

Oddelek 2

Drugega razdelka ni treba izpolniti. Enostavno je priložen aplikaciji. Podatki se vnesejo v Zvezno davčno službo.

Oddelek 3

Tretji del je treba izpolniti v naslednjih primerih:

- Če gre za prodajo blaga, ki v državi kupca ni predmet posrednih davkov. V večini primerov se to zgodi, ko kraj prodaje blaga ni ozemlje te države.

- Vrstica 08 navaja davčnega zavezanca države pošiljateljice, v kateri je bila uporabljena stopnja 0 %.

- Vrstica 12 - napišite podrobnosti podpisane pogodbe med kupcem in prodajalcem.

- Če blago prejme odvetnik, komisionar in agent.

- 12. vrstica odraža podatke o komisijski pogodbi, agencijski pogodbi ali cesiji.

- Vrstici 8 in 9 sta stranki pogodbe.

- Ko pride do uvoza med državami EAEU in je ena od strank v transakciji davčni zavezanec države zaveznice EAEU, je druga davčni zavezanec druge države, ki ni del EAEU. Na primer iz Republike Belorusije na podlagi pogodbe o dobavi med davčnim zavezancem druge države (Turčija) in rusko organizacijo.

- Vrstica 8 - davčni zavezanec države, od koder je bilo blago prineseno (RB);

- Vrstica 9 - prodajalec-davčni zavezanec (Türkiye);

- Vrstica 10, 11 - vpišite oznako države, v kateri so navedene osebe plačale davek;

- Vrstica 12 - podrobnosti o pogodbi.

Vloge morajo biti izpolnjene, kadar pri dostavi sodelujejo več kot tri osebe. Davčni zavezanec mora odražati podatke o transakciji za gibanje izdelkov od prodajalca do kupca, ki vloži vlogo Zvezni davčni službi z navedbo udeležencev v transakcijah in informacije o pogodbah:

- imena (TIN, koda države, kraj stalnega prebivališča);

- datum in številka pogodbe;

- datum in številka specifikacije.

Označite pogoje

Davčna služba je dolžna označiti vlogo, ki vsebuje:

- Osebni podatki in podpis odgovorne osebe za označevanje.

- Datum označevanja.

- Podatki in podpis vodje (namestnika) davčne službe.

- Žig davčne službe, na katerem je jasno berljiv naziv organa.

En izvod obrazca ostane pri davčnem uradu, ki je dal oznako. Preostale tri se prenesejo na davčnega zavezanca ali skrbnika. Davčni zavezanec uvoznik obdrži eno vlogo, dve pa posreduje nasprotni stranki izvoznici. Potrdili bodo veljavnost uporabe ničelne stopnje DDV.

Prisotnost napak

Zavezanec ima pravico do umika predhodno oddane Vloge, če se v njej ugotovi napaka. V tem primeru se popravi in ponovno predloži davčnemu organu, ki vse ponovno preveri in pusti potrebne opombe.

Če davčna komisija ugotovi napako, se davčnemu zavezancu zavrne potrditev, pri čemer se zabeležijo ugotovljene napake in navedejo priporočila za njihovo odpravo in predložitev nove vloge.

Dodatni dokumenti

Leta 2017 mora davčni zavezanec poleg lastne vloge, ki je pripravljena s posebnim programom na spletni strani Zvezne davčne službe, izjavi priložiti paket dokumentov:

- izpisek finančne institucije, ki dokazuje dejstvo plačila DDV;

- dokumenti o pošiljanju / prevozu, ki potrjujejo uvoz blaga na ozemlje Ruske federacije v države carinske unije;

- račun, izpolnjen po odpremi blaga;

- sporazum o uvozu izdelkov na ozemlje Ruske federacije;

- sporočilo o osebi, ki je blago prodala;

- pogodbe o zastopstvu, garanciji ali komisiji, če obstajajo;

- pogodba za nakup potrebnega uvoženega blaga po zgoraj navedenih pogodbah.

Dovoljeno je predložiti kopije dokumentov, izjema je le Vloga – ta mora biti v originalu. Kopije so overjene s podpisom vodje ali glavnega računovodje in pečatom organizacije.

Obrazec za oddajo

Kot že omenjeno, pravila Protokola predpisujejo postopek vložitve prijave. Dokument se predloži v elektronski ali papirni obliki. Prijave v elektronski in papirni obliki se lahko oddajo hkrati.

Če se predložitev izvede elektronsko, je za to potrebno uporabiti operaterja elektronskega upravljanja dokumentov telekomunikacijskih poti. Obvezen pogoj je opremljen z okrepljenim elektronskim podpisom osebe, ki izpolnjuje in odda Vlogo davčnemu organu.

Zvezna davčna služba preveri dokument in obvesti pošiljatelja, da je bila vloga sprejeta in da je bila opravljena zahtevana oznaka. Enako se zgodi, če je oznaka zavrnjena.

Izvozniku pošljem kopijo vloge in sporočilo davčnega organa o prisotnosti oznake. To bo omogočilo evidentiranje dejstva plačila posrednih davkov za preneseno blago.

Prodajalec mora predložiti izpolnjeno vlogo. Nato to vlogo in sporočilo o prejeti znamki od davčne službe pošljite izvozniku po elektronski pošti. Elektronska različica odpravlja potrebo po tiskanju prispevkov in pošiljanju po navadni pošti.

Posebni primeri polnjenja

Zgornji obrazec se uporablja v primeru, ko sta pri dobavi blaga udeležena več kot dva zavezanca, ki se nahajata na ozemlju držav članic CU.

Težave nastanejo, če obstaja več kot en prevozni dokument na izdelek. Pravila za izpolnjevanje Vloge to dovoljujejo, vendar je to v nasprotju s Protokolom o izmenjavi podatkov v elektronski obliki.

Če so se stroški blaga povečali po koncu meseca, v katerem so bili izdelki registrirani. Nato v prvem razdelku napišejo: »Prilagoditev vrednosti kazalnikov, predpisanih v vlogi, registrirani pri davčni službi z dne ... 20 .... ne.... zaradi podražitve v ....20...g. Ne..." Datum je vzet iz drugega dela vloge. V tabeli v stolpcu 1 navedite številko položaja iz izjave, katere vrednosti kazalnikov so se spremenile. V stolpce 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 zapišite kazalnike iz prilagojenega obračuna. Preostali stolpci vključujejo razliko med spremenjenimi in prejšnjimi vrednostmi.

Za delno vračilo izpolnite sofisticirano vlogo na naslednji način:

- V tabeli je navedeno »Namesto predhodno oddane in registrirane vloge….20. ... št.

- Tabela prikazuje kazalnike brez delnega povračila.

- V stolpcu 1 je navedena številka artikla, ki jo je imel v prejšnji prijavi.

Pomembno! Vračilo blaga mora biti podprto z zahtevkom pogodbenih strank in dokumenti, ki dovoljujejo nadaljnje operacije z izdelki. To so prevzemno-predajna dejanja, prevozne listine, dejanja uničenja itd.

Funkcije izračuna

Uvoženo blago se bo odražalo v davčnih evidencah na splošni podlagi. Funkcije se pojavijo pri plačilu v tuji valuti. V takih primerih je treba stroške preračunati v protivrednost v rublju. Uporabljajo menjalni tečaj ob menjavi lastništva.

Če je bil dobavitelju avans plačan v tuji valuti, se uporabi tečaj, ki je veljal v času plačila avansa. Pri kombiniranem plačilu stroškov blaga se pretvorba uporablja v dveh različnih valutah.

Roki

Natančen datum plačila DDV je odvisen od carinskega postopka, v katerega spada uvoženo blago. Če se izdelki uporabljajo za domačo rusko porabo, se davek plača po opravljeni carinski kontroli.

Če je blago prepuščeno s carinskega območja pred izpolnitvijo deklaracije, se lahko posredni davek nakaže v prvih 10 dneh naslednjega meseca po prepustitvi.

Pri začasnem uvozu izdelkov se DDV obračuna z uvoznimi dajatvami, pa tudi davki, preden zapustijo carinsko območje.

Razlogi za zavrnitev

Do zavrnitve prejema potrditve lahko pride zaradi naslednjih razlogov:

- Podatki v vlogi in v izjavi se razlikujejo, vključno z zneskom DDV, ki ga je treba plačati.

- Neskladje med podatki v Vlogi in predloženimi podatki, v skladu s 2. čl. 276-20 3. člen davčnega zakonika.

- Podatki v papirni različici Vloge se ne ujemajo s podatki v dokumentih, poslanih davčnemu organu po elektronski poti.

- Obračunani in obračunani DDV ni plačan v celoti oziroma ni plačan v zahtevanem roku.

- Ugotovljeno je bilo dejanje prenizkega izkazovanja davčne osnove, ki je bila uporabljena za izračun posrednih davkov.

- Neskladje med številom vloženih zahtevkov na papirju in številom dokumentov, prikazanih v registru zahtevkov za uvoz proizvodov in plačilo posrednih davkov za to. Slednje so priloga k deklaraciji uvoženega blaga za posredne davke.

Če je prišlo do nepopolnega plačila ali neplačila DDV, se posredni davki in kazni poberejo v skladu z zakonodajo države, v katero je bilo blago uvoženo.

Neupoštevanje postopka registracije in rokov za prijavo je lahko razlog, da izvoznik zavrne uporabo ničelne stopnje DDV. Protokol zagotavlja pravico do ugodnosti DDV brez vložitve vloge. V 7. odstavku je navedeno, da je za to potrebna elektronska potrditev davčne službe druge pogodbene stranke o plačilu celotnega zneska posrednih davkov.

Pri izvajanju dejavnosti za uvoz blaga iz Belorusije, Kazahstana ali drugih držav, vključenih v EAEU, je nujno treba poskrbeti za pravilno izvedbo vseh dokumentov in plačilo davkov.

Dragi bralci! Članek govori o tipičnih načinih reševanja pravnih vprašanj, vendar je vsak primer individualen. Če želite vedeti, kako reši točno vaš problem- kontaktirajte svetovalca:

PRIJAVE IN KLICE SPREJEMAMO 24/7 in 7 dni v tednu.

Je hiter in ZASTONJ!

Uvoznik bo moral izpolniti in zvezni davčni službi predložiti vlogo za uvoz blaga in plačilo posrednih davkov.

Poleg tega je znesek plačila davka, ki ga na koncu plača davčni zavezanec, ki je uvoznik, odvisen od pravilnosti priprave tega dokumenta in zanesljivosti navedenih podatkov.

kaj je

Sodobni svet že dolgo ni več omejeval dejavnosti organizacije na ozemlje samo ene države.

Mnoga podjetja kupujejo blago v drugih državah, opravljajo plačila in plačila ne le v rubljih, ampak tudi v tuji valuti ali na splošno delujejo v več državah hkrati.

Vendar morate poskrbeti za plačilo potrebnih carinskih in davčnih plačil ter za predložitev ustreznih poročil davčnim organom.

Rusija, Belorusija, Kazahstan, Armenija, Kirgizistan so ustvarile svojo mednarodno gospodarsko organizacijo - Evroazijsko gospodarsko unijo.

Trgovina med državami članicami EAEU poteka po bistveno poenostavljeni shemi in poteka z manj papirologije.

Nujno pa je pravilno obračunavanje davkov in drugih obveznih plačil ter vodenje ustrezne dokumentacije.

Eden glavnih dokumentov, ki jih mora izpolniti uvozna organizacija, je zahtevek za uvoz blaga in plačilo posrednih davkov.

Evidentirati ga je treba v davčni službi države prodajalca blaga. Znesek plačila davka, ki ga bo treba plačati državi, je odvisen od pravilnosti izpolnjevanja tega dokumenta in podatkov, navedenih v njem.

Komentiraj. Dokument obravnava posredne davke, ki so vključeni neposredno v nabavno vrednost blaga.

Sem sodijo na primer DDV, razne trošarine (na alkohol, tobak, avtomobile, goriva).

Ne smemo jih zamenjevati z neposrednimi davki, ki se plačajo neposredno na dohodek ali premoženje v lasti davkoplačevalca.

Neposredni davki vključujejo na primer dohodnino, dohodnino, prometni davek in davek na nepremičnine.

Zakonodajni okvir

Zahtevek za uvoz blaga in plačilo posrednih davkov mora biti pripravljen v skladu z zahtevami in normami Pogodbe o Evrazijski gospodarski uniji in njenih prilog.

Natančneje, zanj veljajo določbe Protokola "O izmenjavi informacij v elektronski obliki med davčnimi službami držav članic EAEU." Prav on je odobril posebno obliko vloge, ki jo je vložil zavezanec.

storitev EAEU

Pri izvajanju dejavnosti, povezanih z uvozom iz EAEU, boste morda morali izvedeti trenutni status obdelave vlog.

V ta namen je davčna služba uvedla posebno elektronsko storitev, ki je bistveno poenostavila tovrstne zahteve.

Če želite pridobiti informacije o vlogi, vam ni treba pisati nobenih zahtev, počakajte, da zaposleni v Zvezni davčni službi obdelajo dokumente in dajo ustrezen odgovor. Vse je mogoče narediti popolnoma samostojno preko interneta.

Poglejmo, kako preveriti stanje vloge za uvoz blaga in plačilo posrednih davkov:

- Pojdite na spletno stran davčne službe.

- Izpolnite osnovne podatke o vlogi (registrska številka, davčna številka uvoznika, datum prejema zvezne davčne službe, država izvora).

- Vnesite varnostno kodo proti samodejnim zahtevam.

Če vlogo prejmejo davčni organi v državi izvoznika, bo storitev prikazala status »Uspešno sprejeto v državi prodajalca«.

Na spletni strani Zvezne davčne službe je mogoče hkrati preveriti več seznamov (seznam) vlog.

To je priročno za tiste uvoznike, ki so aktivni in imajo veliko število različnih pogodb.

S sočasnim vnosom seznama prijav in pošiljanjem v eni zahtevi se bistveno skrajša čas za pridobitev statusa za vsako od njih, saj obrazca ni več treba izpolnjevati posebej.

Podrobna navodila za izdelavo zahteve najdete tudi na uradni spletni strani davčne službe.

Video: DDV pri uvozu blaga. Obračun in plačilo DDV pri uvozu

Značilnosti aplikacije za uvoz blaga in plačilo posrednih davkov

Obvezno je izpolniti prijavo v obliki, ki jo odobri ustrezni protokol. Tega dokumenta ni mogoče pripraviti v prosti obliki.

Davčna uprava je preprosto ne bo sprejela in izpolniti boste morali obvezni obrazec. Prijavnico si lahko prenesete.

nasvet. Na spletni strani davčne službe najdete posebne programe za izpolnjevanje vloge.

Omogočajo hitrejšo in enostavnejšo pripravo dokumenta, tako za oddajo v papirni kot elektronski obliki.

Številni računovodski programi vsebujejo tudi funkcije, ki omogočajo ustvarjanje takšnih izkazov.

Zadnja možnost je najpreprostejša in najbolj priročna, saj bo za pripravo dokumenta potrebno najmanj časa.

Primer polnjenja

Čeprav so davčne službe držav članic EAEU odobrile in razširjajo precej podroben postopek za izpolnjevanje vloge za uvoz blaga in plačila posrednih davkov, včasih še vedno ostajajo vprašanja glede posebnih informacij v dokumentu.

Seveda lahko poskusite poiskati nasvet pri davčnih organih.

A to bo vzelo veliko časa, ki pa je običajno premalo, saj je treba dokumente oddati pravočasno in ustrezno pripraviti, da se odpravijo morebitne težave.

V takšnih situacijah lahko uporabite že pripravljen prijavni obrazec. Omogoča vam, da se skoraj v trenutku znebite večine težav.

Primer izpolnjevanja vloge si lahko prenesete na tej povezavi. Vendar morate še vedno razumeti, da se situacije med seboj razlikujejo in vzorec ne more biti povsem univerzalen.

Vendar ima računovodja običajno vprašanja o pripravi dokumenta le prvič, nato pa se pri izpolnjevanju praktično ne pojavijo vprašanja.

Rok za oddajo

Obračun DDV je treba predložiti do 20. dne v mesecu, ki sledi mesecu, v katerem je bilo blago sprejeto v obračun.

Nato morate vložiti vlogo pri davčni službi. Pri oddaji v papirni obliki boste morali na inšpekcijo poslati 4 izvode dokumenta.

V kakšni obliki naj ga oddam?

Tehnično lahko vlogo za uvoz blaga ter plačilo posrednih davkov pripravite in oddate v papirni in elektronski obliki.

Po prejemu dokumenta na papirju ga mora Zvezna davčna služba preveriti v 10 dneh in vrniti 3 izvode.

Eden mora ostati pri uvozniku, dva pa prenesti na dobavitelja. Če je vloga oddana elektronsko, potem v istem roku prejme ustrezno potrdilo davčnega urada tudi v elektronski obliki.

Komentiraj. V praksi je bolje, da vlogo oddate elektronsko. To je bolj priročno za davkoplačevalce in davčno službo.

Katere dokumente je treba priložiti

Vlogi se odda dokument z naslovom »Seznam zahtevkov za uvoz blaga in plačilo posrednih davkov«.

Sestavljen je iz naslovne strani in razdelka s podatki o aplikacijah. Njegova glavna naloga je pospešiti in poenostaviti obdelavo poročil.

Za zvezno davčno službo je še posebej uporabna v primeru, ko dobavitelj aktivno izvaja dejavnosti in se izjave sestavljajo v zvezi z več kot eno pogodbo.

Poleg tega morate za potrditev navedenih informacij priložiti naslednje dokumente:

Vse podatke in dokumente, ki jih bo zavezanec priložil, bo davčni organ skrbno preveril.

Možni razlogi za zavrnitev izdaje potrdila

Včasih lahko davčni urad zavrne izdajo potrdila. Tako preprosto ne more. Za to potrebuje precej tehtne razloge - razloge.

Poglejmo, kaj bi lahko bil razlog za zavrnitev izdaje potrdila:

Če se ugotovi dejstvo popolnega ali delnega neplačila DDV, davčna služba ne bo samo pobrala zahtevanega zneska posrednega davka, temveč bo zaračunala tudi kazni v skladu z zakoni države uvoza blaga.

V primeru neupoštevanja postopka in rokov za oddajo vlog se lahko izvozniku odvzame pravica do uporabe ničelne stopnje DDV.

Izpolniti je treba vlogo za uvoz blaga in plačilo posrednih davkov. Na kateri datum ga je treba izdati in kateri drugi dokumenti se poleg vloge predložijo davčnemu uradu pri uvozu blaga - preberite v članku.

vprašanje: Povejte mi, na kateri datum naj izpolnim vlogo za uvoz blaga in plačilo posrednih davkov, če je bilo blago uvoženo 2.6.2017?

odgovor: V vašem primeru morate vlogo za uvoz oddati na davčnem uradu skupaj z ustrezno Izjavo in drugimi dokumenti do 20. julija 2017.

Kot datum vloge navedite datum, ko boste vlogo oddali davčnemu uradu. Na primer, lahko je 17.7.2017.

Utemeljitev

Kako plačati DDV pri uvozu iz držav, ki sodelujejo v carinski uniji

Kdaj plačati davek

DDV morate plačati pri uvozu blaga iz držav članic carinske unije najkasneje do 20. dne v mesecu, ki sledi mesecu, v katerem:

blago je bilo sprejeto v računovodstvo;

je prišel rok plačila po lizinški pogodbi (če se blago uvaža v Rusijo po lizinški pogodbi, ki predvideva prenos lastništva blaga na lizingojemalca).

Izjavi je treba priložiti naslednje dokumente:

zahtevek za uvoz blaga in plačilo posrednih davkov. Prijavnica in pravila za njeno izpolnjevanje so navedena v protokolu z dne 11. decembra 2009. Vloga se lahko odda na papirju v štirih izvodih z eno elektronsko različico (možno brez elektronskega žiga) ali v elektronski obliki z elektronskim (digitalnim) podpisom. Program za pripravo vloge na papirju in v elektronski obliki je objavljen na uradni spletni strani Zvezne davčne službe Rusije. Upoštevajte, da postopek izpolnjevanja vloge za uvoz blaga in plačilo posrednih davkov ni odvisen od statusa poravnave z dobaviteljem. Tudi če uvoženo blago ni bilo plačano (ni plačano v celoti), izpolnite vlogo v skladu s splošnimi pravili;

bančni izpisek, ki potrjuje plačilo DDV v proračun. Morda vam ne bo treba predložiti bančnega izpiska, če je organizacija preplačala zvezne davke. V tem primeru se lahko inšpektorat odloči, da ta znesek pobota z DDV pri uvozu iz držav, ki sodelujejo v carinski uniji;

To je navedeno v odstavku 20 Dodatka 18 k

Eden od obveznih pogojev za opravljanje dejavnosti, povezanih z uvozom blaga iz držav EAEU, je registracija vloge za uvoz blaga, pa tudi plačilo DDV. Pravilno izpolnjevanje tega dokumenta je zelo pomembno tako za uvoznike kot uvoznike, saj to neposredno vpliva na višino njihovih davčnih obveznosti.

Davčni organi držav članic EAEU izmenjujejo informacije o zneskih posrednih davkov, ki so bili preneseni v državne proračune. Nianse te izmenjave ureja poseben Protokol o izmenjavi informacij, ki določa obliko zgoraj navedene vloge.

Dragi bralci! Članek govori o tipičnih načinih reševanja pravnih vprašanj, vendar je vsak primer individualen. Če želite vedeti, kako reši točno vaš problem- kontaktirajte svetovalca:

Je hiter in ZASTONJ!

Vlogo izpolni uvoznik blaga zaradi potrditve dejstva uvoza in odbitka DDV pri uvozu. To daje izvozniku možnost uporabe.

Glavne nianse

Sklicevanje na zakonodajo

Obveznost uvoznika, da skupaj z davčnim obračunom predloži vlogo, je določena v Protokolu, ki ureja postopek pobiranja posrednih davkov in mehanizem nadzora nad njihovim plačevanjem.

Po pravilih, določenih v tem protokolu, mora uvoznik izpolnjen zahtevek skupaj s potrdilom o plačilu posrednih davkov, prejetim od davčnega organa, poslati tudi izvozniku.

storitev EAEU

Zvezna davčna služba je v pismu z dne 18. junija 2019 pojasnila postopek za potrditev, da je uporaba ničelne stopnje DDV za izvoz blaga v EAEU upravičena.

V skladu s četrtim odstavkom tega protokola morajo izvozniki poleg davčne napovedi predložiti tudi Vlogo z oznako davčne službe države, v katero je bilo blago poslano, ali Seznam vlog na obrazcu v v skladu z dodatkom št. 1 k nalogu, ki vsebuje podrobnosti o podanih vlogah, ki so bile sporočene ruskim davčnim organom.

Preveriti, ali so bile informacije o vlogi prejete, je precej preprosto, saj je v ta namen zvezna davčna služba razvila posebno storitev, ki se imenuje »EAEU: Vloga za uvoz blaga in plačilo posrednih davkov«.

Na kaj se zanesti

Glavna predpisa, ki ju je pri tem treba upoštevati, sta sporazum o načelih pobiranja posrednih davkov pri izvozu/uvozu med državami carinske unije in ustrezen protokol, ki ureja postopek pobiranja posrednih davkov in mehanizem spremljanja njihovega pobiranja. plačan.

Rok za vložitev davčne napovedi in plačilo DDV je do 20. dne v mesecu po sprejemu registracije uvoženega blaga. Hkrati je treba vlogo oddati v elektronski obliki in v štirih izvodih na papirju. V roku dveh tednov davčna komisija to vlogo pregleda in naredi potrebne oznake.

Značilnosti razdelkov za vloge za uvoz blaga in plačilo posrednih davkov

Oddelek 1 izpolni kupec blaga. Tukaj je treba navesti podatke o njem in o tem, kdo je blago prodal. Če je prodajalec posameznik, ne pravna oseba, morajo biti prisotni tudi podatki o njem.

Višina posrednih davkov se določi na podlagi podatkov, vpisanih v posebno tabelo.

Izpolnjevanje razdelka 3 je potrebno v strogo določenih primerih:

- kadar prodajalčevi posli, povezani s prodajo določenega blaga kupcu, niso predmet posrednih davkov v državi slednjega, ker se kraj prodaje tega blaga ne šteje za ozemlje te države;

- ko kupec prejme blago preko posrednika, komisionarja ali pooblaščenca;

- kadar se uvoz izvaja med državami članicami EAEU, vendar na podlagi sporazuma med osebami, od katerih je ena davčni zavezanec držav te unije, druga pa davčni zavezanec druge države, ki ni vključena v EAEU.

Potreba po izpolnitvi Priloge k vlogi se pojavi v primerih, ko so pri dostavi blaga udeležene več kot tri osebe.

Zahtevek za uvoz blaga in plačilo posrednih davkov mora imeti izpolnjeno prvo rubriko, in sicer naslednje vrstice:

Podatke o količini in ceni blaga, ki je bilo uvoženo, ter obračunane davke je treba vnesti v tabelo prvega razdelka vrstico za vrstico.

Podatke o blagu, za katerega so določene različne stopnje DDV, in blagu, za katerega so uporabljene neenake merske enote, je treba vpisati v ločene vrstice tabele. Poleg tega se za blago, ki je bilo uvoženo z različnimi odpremnimi dokumenti, uporabljajo različne vrstice tabele.

Podrobne rezervacije

Pogoji za označevanje prispevkov

Davčni organi morajo označiti drugi del vloge, ki vključuje:

- podpis in polno ime osebe, odgovorne za izdelavo te oznake;

- datum, ko je bilo storjeno;

- podpis s polnim imenom vodje davčnega organa ali njegovega namestnika;

- pečat davčnega organa, ki zagotovo označuje njegovo ime.

En obrazec ostane davčni, trije pa se izročijo neposredno zavezancu oziroma osebi, ki ga zastopa. Nato davčni zavezanec uvoznik pošlje dve od teh kopij nasprotni stranki izvoznici, da potrdi veljavnost uporabe ničelne stopnje DDV.

Če so v aplikaciji napake

Vlogo za uvoz blaga in plačilo posrednih davkov lahko davčni zavezanec umakne, če tam odkrije napako. Popraviti ga mora in dokument ponovno predložiti davčni komisiji, ki vse še enkrat preveri in vpiše potrebne oznake.

Če je napako ugotovil davčni urad sam, davčnemu zavezancu zavrne potrditev vloge z navedbo napak, ki se pojavljajo, ter priporočilom za njihovo odpravo in posredovanjem novega izvoda vloge.

Dodatni dokumenti

Poleg same vloge, katere program priprave je na spletni strani Zvezne davčne službe, mora davčni zavezanec prijavi v letu 2019 priložiti naslednje dokumente:

- bančni izpisek o plačanem DDV;

- transportni / odpremni dokumenti, ki potrjujejo dejstvo gibanja blaga v Rusijo iz držav carinske unije;

- računi, katerih izpolnitev je potrebna ob odpremi blaga;

- sporazum, ki služi kot podlaga za uvoz blaga v Rusijo;

- sporočilo dobavitelja o osebi, pri kateri je bil izdelek kupljen;

- komisijske, garancijske ali posredniške pogodbe, če so bile sklenjene;

- pogodba, katere izvedba je zahtevala pridobitev uvoženega blaga po eni od zgoraj navedenih pogodb.

Predložitev originalnih dokumentov, razen vloge, ni obvezna, saj je dovolj, da naredite kopije in jih potrdi vodja ali glavni računovodja s pečatom organizacije.

Papirna ali elektronska oblika

V skladu s pravili Protokola o postopku oddaje vloge se lahko ta dokument predloži v standardni papirni obliki in elektronsko ali samo elektronsko.

V drugem primeru se vloga pošlje Zvezni davčni službi prek operaterja za upravljanje elektronskih dokumentov prek telekomunikacijskih kanalov z obveznim dodajanjem izboljšanega elektronskega podpisa osebe, ki jo izpolni. Zvezna davčna služba preveri ta dokument in nemudoma pošlje sporočilo, da je bil dokument sprejet in je bila zahtevana oznaka narejena ali da je bila oznaka zavrnjena.

Kopija samega zahtevka se skupaj s sporočilom davčnega urada o označevanju pošlje izvozniku, da se potrdi dejstvo plačila posrednih davkov. To je mogoče storiti v papirni in elektronski obliki.

Z drugimi besedami, potrebno je le prenesti dokončano različico aplikacije in sporočilo o znamki, poslano z davčnega urada, ter poslati po elektronski pošti izvozniku. Ni potrebe po tiskanju na papir in pošiljanju po navadni pošti.

Posebni primeri oblikovnega oblikovanja

Trenutni obrazec vloge je popolnoma primeren za situacije, ko je število davčnih zavezancev, vključenih v dobavo blaga, več kot dva, pa tudi, če se nahajajo na ozemlju treh držav, ki so članice carinske unije.

Težave lahko nastanejo, če obstaja več prevoznih dokumentov za en izdelek. To stanje je dovoljeno s pravili za izpolnjevanje vloge, vendar je v nasprotju z zahtevami protokola o izmenjavi informacij v elektronski obliki.

Podrobnosti izračuna

Odražanje blaga, uvoženega iz držav carinske unije, v davčnem računovodstvu se izvaja v skladu s splošnimi načeli. Nianse nastanejo, ko se plačila dobaviteljem zgodijo v tuji valuti. Nato je treba stroške preračunati v protivrednost v rublju po menjalnem tečaju, ki velja na dan spremembe lastništva izdelka.

Če je dobavitelju plačano predplačilo, se stroški blaga določijo po menjalnem tečaju na dan predplačila. Kombinirano plačilo vključuje preračun cene artikla po dveh različnih tečajih.

Roki

Določitev konkretnih datumov za plačilo DDV je neposredno odvisna od carinskega postopka, v katerega spada uvoženo blago. V primeru, da so uvoženi izdelki namenjeni domači ruski porabi, je treba davek plačati, preden zapustijo carinsko območje.

V primeru, ko je uvoženo blago prepuščeno carini pred vložitvijo deklaracije, je treba nakazilo posrednega davka opraviti v prvih desetih dneh meseca, ki sledi dnevu sprostitve.

Če je uvoz blaga začasen, se DDV nakaže skupaj z uvoznimi dajatvami in davki za čas začasnega uvoza, preden blago zapusti carinsko območje.

Možni razlogi za zavrnitev

Do upravičene zavrnitve izdaje potrdila lahko pride zaradi naslednjih razlogov:

- če podatki, navedeni v vlogi, ne ustrezajo tistemu, kar je prikazano v izjavi, vključno z razlikami v zneskih DDV, ki jih je treba plačati;

- če se podatki v vlogi razlikujejo od podatkov, predloženih v skladu s tretjim odstavkom člena 276-20 davčnega zakonika;

- če podatki, vpisani v vlogo, predloženo v papirni obliki, niso enaki podatkom, poslanim davčnemu organu v elektronski obliki;

- če zneski obračunanega in obračunanega DDV niso bili plačani v celoti ali sploh niso bili plačani v za to določenem roku;

- če je davčna osnova, na podlagi katere so bili obračunani posredni davki, prenizka;

- če število zahtevkov, ki so bili vloženi na papirju, ne ustreza številu zahtevkov, ki so bili prikazani v ustreznem registru zahtevkov za uvoz blaga in plačilo posrednih davkov, ki je priloga k deklaraciji posrednih davkov na uvožene izdelke. blaga.

Če pride do neplačila ali nepopolnega plačila ter zamude pri plačilu DDV, se pobiranje posrednega davka in kazni izvede v skladu z zakonodajo države, na ozemlje katere je bilo blago uvoženo.

PRIJAVE IN KLICE SPREJEMAMO 24/7 in 7 dni v tednu.

Morda bi bilo koristno prebrati:

- Objekt "221" - zapuščeno ZKP črnomorske flote v bližini Sevastopola;

- Geografske koordinate zemljepisne širine in dolžine - dokument Materiali na internetu;

- Praška višja šola uporabnih umetnosti Kako potekajo sprejemni izpiti za magistrske programe na VŠUP v Pragi;

- Johannes Kepler biografija Johannes Kepler zanimiva dejstva;

- Katoliške molitve v vsakdanjem življenju, za praznike, za zdravje in za pokojne;

- Koliko cerkva je v Rusiji in druge številke, ki jih je zanimivo vedeti;

- Zgodovinski in kulturni kontekst Stare zaveze;

- Cerkev desetine v Kijevu;