3 kişisel gelir vergisi yabancı gelir mirası. Miras veya hediye alırken mülk durumu ve gelir beyanı nasıl doldurulur?

Vergi uzmanlarının söylediği gibi "beyan kampanyası" tüm hızıyla devam ediyor ve bugün 2016 yılında miras ve/veya alınan hediyelerin beyanına ilişkin kural ve gerekliliklere bakacağız. Ek olarak, mirasçıların (üstün yetenekli) reşit olmayan çocuklar ve engelli bir çocuk olduğu durumlarda vergi bildirme ve ödemenin inceliklerini vurgulayacağız. Bu bilgiler gelecek yıl da geçerliliğini koruyacak.

Miras beyan etme zorunluluğu ne zaman doğar?

Ukrayna'nın vergi mevzuatının, vergilendirme, miras ve hediye beyanı konusunda tek tip kurallar belirlediğini, bu nedenle aşağıda sunulan tavsiyelerin hem mirasçı hem de üstün yetenekli kişi için eşit derecede geçerli olduğunu hatırlatalım.

Miras ve/veya hediye şeklinde gelir elde eden vatandaşların miras ve hediye beyanında bulunmaması gerektiğini ve aynı zamanda:

- gelir vergisi %0'dır (hangi koşullar altında vergi = 0'dır, bkz. Vergi Kanunu'nun 174.2.1 maddesi);

- veya vergiler (gelir vergisi bireyler+ askeri vergi) miras hakkının noter tasdikinden önce ödenmiştir.

Yukarıdaki durumlarda bireyler temsil etme yıllık vergi iadesi mülkiyet durumu ve gelir hakkında. Bu paragraf 179.2'den kaynaklanmaktadır. ve Vergi Kanunu'nun 174.3 maddesi ve bu, Bilgi Bankasındaki cevaplarda mali yetkililer tarafından onaylanmıştır (bkz. kategori 103.24).

2016 yılında aşağıdakiler gerçekleşmişse:

- Birinci derece akrabalık vasiyetçisinin aile üyesi olmayan mirasçılar tarafından mirasın alınması (bkz. Vergi Kanunu'nun 14.1.263 maddesi) ve vergiler ödenmedi noter onayından önce.

- Hediye sözleşmesinin (veya vasiyetnamenin) taraflarından birinin mükellef durumu (örneğin, FEZ "Kırım"dan gelen bir vasiyetçiden mukime miras, %18 artı %1,5 vergi oranıyla vergilendirilir).

- Yoksa orada mı zemin mülkiyet durumu beyanı sunmakla yükümlü olmak,

bu durumda 2017 yılında 3 Mayıs dahil olmak üzere bir mülkiyet beyanını doldurup gönderme yükümlülüğü doğar.

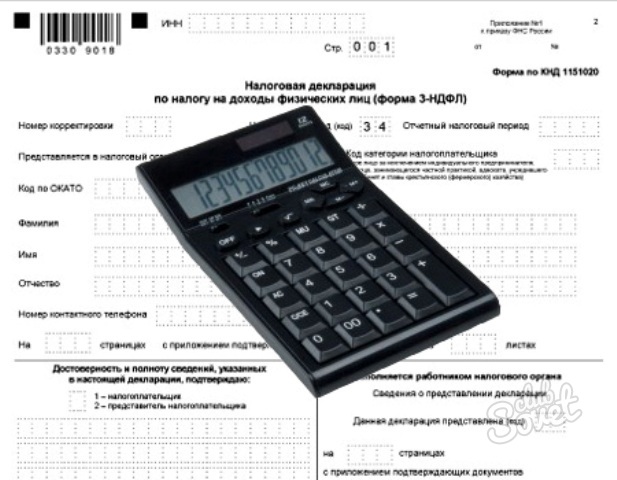

Vergi Kanunu'nun 174.3 maddesine göre bütçeye vergi ödemekten sorumlu kişiler, miras (armağan) alan mirasçılardır (armağanlılar). Burada Hakkında konuşuyoruz aslında sıfırın üzerinde bir oranda vergilendirilen miras nesneleri hakkında. Vergiye tabi, miras alınan mülkün veya hediyenin (fon, mülk, mülk veya mülkiyet dışı haklar) değeri biçimindeki gelir, yıllık vergi beyannamesinde belirtilir (Eylül tarih ve 821 sayılı IFU emriyle değiştirilen form). 15, 2016).

2016 yılında büyükanne ve büyükbabalardan hediye ve/veya miras

Engelli olmayan bir torunun, hediye anlaşması veya vasiyet kapsamında büyükannesinden bir daire aldığı bir durumu ele alalım. Büyükanne ikinci dereceden akraba olan bir ailenin üyesidir, yani 2016 mevzuatına göre bu durumda hediye/miras %5 oranında kişisel gelir vergisine tabidir (Vergi Kanunu Madde 174.2.2). Kodu) ve %1,5 gelir vergisi. Vergi ödeme yükümlülüğü, mukim bir kişi tarafından alınan mülkün mülkiyetinin tescilini engellemez.

Gayrimenkul bağış sözleşmesinin (veya miras belgesinin) noter tasdiki durumunda kişisel gelir vergisi ve askerlik vergisinin ödenmemesi durumunda, üstün yetenekli kişi (mirasçı) yıl sonunda bir beyanname vermekle yükümlüdür.

Yani, 2016 yılında bir büyükanneden (büyükbabadan) bir torununa veya torununa:

- mülkün mülkiyeti bir hediye sözleşmesi kapsamında devredilmiştir;

- miras belgesi verildi,

bu durumda üstün yetenekli kişi ve/veya mirasçı, 05/03/2017 tarihine kadar üstün yetenekli kişinin (varis) kayıt edildiği yerdeki Devlet Mali Hizmetine yıllık bir mülkiyet beyanı sunmalıdır.

Beyanın ve vergilendirmenin amacı, sözleşmede veya değerleme uzmanı tarafından belirlenen bu tür miras nesnelerinin (bağış) tahmini değeridir. Aynı zamanda 1 Ocak 2016 tarihinde, birinci ve ikinci mirasçılara miras kalan taşınmazların değerlendirilmesinden muaf tutan 1709 sayılı Kanun yürürlüğe girmiştir. ikinci sahne. Bu nedenle gayrimenkulün mirası halinde verginin ne kadar hesaplanacağı sorusunun noter ile netleştirilmesi gerekmektedir.

Benzer şekilde, birinci derece akraba olmayan bir amcadan herhangi bir miras nesnesi alınması durumunda, söz konusu miras nesnesinin değeri üzerinden % 6,5 oranında vergi ödenmesi gerekmektedir.

Bu tür gelirler için beyanın II. bölümünde ayrı bir 10.5 satırı yer almaktadır. Bu satır, vergi oranı = %0 olsa bile, miras alınan ve/veya hediye olarak alınan mülkün değeri biçimindeki toplam gelir miktarını içerir. Bu tür mülklerin maliyeti vergiye tabi gelire dahil edilir ve %0 oranında kişisel gelir vergisi ve güneş vergisine tabidir.

Varisin reşit olmadığını kim bildirecek?

Mirası alan kişinin reşit olmadığını varsayalım. On dört ile on sekiz yaşları arasındaki çocuk reşit sayılmaz. Sanat'a göre. 242 Medeni Kanun Ukraynalı ebeveynler, küçük ve küçük çocuklarının yasal temsilcileridir. Vergi Kanununun 179.6 maddesi, ebeveynleri, kızlarının (oğullarının) mirasını çocuk adına beyan etmekle yükümlü kılar. Böylece, ebeveynler veya veliler adına vergi beyannamesi vermesi gerekir Küçük çocuk ve vergi mükellefi olarak çocuk adına %5 ve %1,5 oranında kişisel gelir vergisi ödersiniz. Ebeveynlerin reşit olmayan çocuk adına 1 Ağustos 2017 tarihine kadar vergi ödemesi gerekmektedir (ödeme ayrıntılarını buna göre doldurun).

Reşit olmayan çocuk adına mülkiyet durumu ve gelir beyanı, ebeveynlerden biri tarafından reşit olmayan çocuğun ikamet ettiği yerdeki düzenleyici makama sunulmalıdır. Bilgi Bankasındaki kontrolörler de benzer bir sonuç ortaya koydu (bkz. kategori 103.23).

Varis reşit olmayan bir çocuk olduğunda 1. bölümün tamamlanması

Üstün yetenekli kişi veya mirasçı reşit olmayan bir çocuk ise beyannamenin 1. bölümünü doldurunuz. Genel bilgi"aşağıdaki özelliklere sahiptir. Reşit olmayan çocuk adına beyanname doldurmaya ve sunmaya yetkili kişi ebeveynlerden biridir.

1. satırda “raporlama” beyanname türünü işaretleyin, 2016 raporlama dönemini girin ve vergi mükellefi hakkındaki bilgilere gidin. Bizim durumumuzda bu reşit olmayan bir çocuk, yani 3. satırda çocuğun soyadını, adını ve soyadını belirtiyoruz. Büyük ihtimalle reşit olmayan biri için öncelikle vergi kimlik kodu almanız gerekecektir.

Bu kayda karşılık gelen kayıt adresini ve rapor verdiğimiz düzenleyici kurumun adını belirtmeliyiz. Bölüm I'in 8. satırında “vatandaş” kutucuğunu işaretlemelisiniz.

Bizim durumumuzda beyan ebeveynlerden biri tarafından doldurulduğundan, sağdaki 7. satıra beyanın geçerli olduğunu belirten bir onay işareti koyuyoruz. yetkili tarafından dolduruldu yüz. Daha sonra 9. satırda beyanı dolduracak ve sunacak olan yetkili kişi, yani baba veya anne hakkındaki bilgileri (tam ad ve kimlik kodu) belirtiyoruz.

Engelli çocuğa vaftiz annesinden banka mevduatı miras kaldı

Bu örneği ele alalım. 17 yaşında engelli bir çocuk (2 grup) bir bankadaki mevduatı miras olarak alır. vaftiz annesi 30 bin UAH tutarında.

İlk olarak, mirasın nesnesi - bir banka mevduatı - birinci dereceden akrabalık ailesinin üyesi olmayan bir kişiden - bir mukimden - alınır;

İkinci olarak, Vergi Kanunu'nun 174.2.1 maddesinin b) paragrafında belirtilen engelli çocuklara yönelik yardım (sıfır vergi oranı), vasiyet sahibinin banka hesaplarında saklanan fonlar için geçerli değildir.

Bu nedenle bu banka mevduatına ilişkin hakkın beyan edilmesi ve tutarından %5 kişisel gelir vergisi ve %1,5 VST hesaplanması gerekmektedir.

Çocuktan bahsettiğimiz için beyanın doldurulması ve iletilmesi sorumluluğu ebeveynlere aittir. Bu nedenle beyannamenin 1. bölümünün 3. satırında engelli çocuğun yani mirasçının tam adını ve 9. satırda ise baba veya annenin (vergi beyannamesini verecek kişinin) tam adını belirtiyoruz. .

Gelir 30 bin UAH. Depozito hakkı şeklinde beyannamenin II. Bölümünün 3. sütununun 10.5. satırına giriyoruz. Vergi acentesi tarafından kesilen vergilerden bahsettiğimiz 4. ve 5. sütunlara tire koyuyoruz. Daha sonra, 6-7. sütunlarda bağımsız olarak hesaplanan vergi tutarlarını belirtiyoruz: kişisel gelir vergisi = 1500 UAH, güneş = 450 UAH. Özet satırı 10'da aynı sütunlarda aynı miktarlara sahip olmalıyız. Toplam yıllık gelir 30 bin UAH'tır. Bunu beyannamenin IV. bölümünün 12. satırına kaydediyoruz.

Miras olarak veya hediye sözleşmesi kapsamında bir daire alırsanız bu mülk vergiye tabidir. Bu durumda vergi ödemek için geliriniz hakkında bilgi veren bir beyanname doldurmanız gerekir. Ama içinde Rus mevzuatı Yakın akrabaların veya mirasçıların vergiden muaf tutulduğuna dair hükümler bulunmaktadır.

Yani siz ve bağışçı yakın akraba değilseniz, miras alırken bir beyan formu doldurursunuz 3-NDFL. Aksi takdirde ilişki hukuka uygun olarak belgelenir. İlişkinin derecesi doğrulandıktan sonra kişisel gelir vergisinden muaf olursunuz. Yakın bir ilişki yoksa, alıcı bir beyanname doldurur ve mülkün değeri üzerinden %13 oranında vergi tahsil edilir. Vergi tutarını hesaplamak için “Beyanname” programını kullanabilirsiniz. Belgenin formunun, dairenin başka bir kişinin kullanımına devredildiği forma uygun olması gerektiğini lütfen unutmayın.

Vergi hizmeti için bir belge paketi hazırlarken, hediye senedinin noter tarafından tasdik edilmesi gerektiğini unutmayın. Ayrıca mülkün piyasa değerini de belirtmelidir. Ancak bu durumda işlem yasal kabul edilecektir.

11.08.2017

Birden fazla gelir kaynağınız mı var? Geçtiğimiz yıl mülk sattınız mı? O zaman büyük olasılıkla bir 3-NDFL beyanı vermeniz gerekir.

Çoğu zaman, müşterilerle çalışma sürecinde, sahiplerin ve girişimcilerin 3-NDFL beyannamesi doldurmayı bilmediklerini veya unuttuklarını öğreniyoruz.

Hangi durumlarda sunulması gerektiğini, nasıl yapılacağını ve sunulmamasının sonuçlarının neler olduğunu bulalım.

3-NDFL nedir?

Bu, alınan gelir ve giderleri bildirmek amacıyla kayıt yerinde bir kişi tarafından sunulan bir vergi beyannamesidir.

Vergi oranı %13'tür ve genellikle işveren bunu maaştan keser ve çalışan adına devlete bildirir. Ancak bireyin beyanname vermesi ve vergiyi kendi başına ödemesi gereken durumlar vardır.

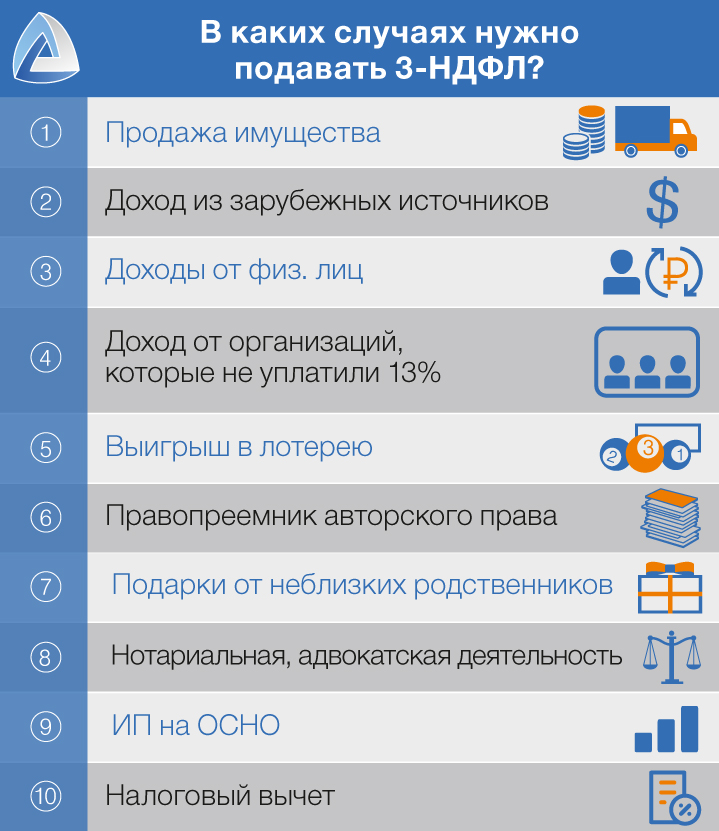

Hangi durumlarda 3-NDFL'yi dosyalamanız gerekir?

- Sen mülkü sattı 3 yıldan az (2016'dan önce) veya 5 yıldan (2016'dan sonra) sahip olunan

- Var yabancı kaynaklardan elde edilen gelir

- Sana diğer kişiler öderörneğin kiralık

- alıyorsun kuruluşlardan elde edilen gelir herhangi bir nedenle sizin için vergi ödemeyen

- Sen kazandın piyango, toplayıcı vesaire.

- kendini buldun mirasçı Belirli bir telif hakkı nesnesinin (halefi) ve ondan gelir almaya devam etmesi

- sana verildi gayrimenkul, hisseler, araç vesaire. yakın akraba değil

- sen noter veya avukat ve özel muayenehanede çalışıyorlar

- Şu şekilde kayıtlısınız: Bireysel girişimci ve için çalışmak genel vergi sistemi

- Tam mı yoksa kısmi mi başvuruyorsunuz? geri dönmekönceden ödenen kişisel gelir vergisi

Bu arada tüm bunları bilmenize gerek yok. Müşterilerimizin gelirlerini bildirmeleri yeterli, biz bağımsız olarak beyanname oluşturup, ödenecek vergi tutarını hesaplıyoruz.

Girişimcilik ve 3-NDFL

Basitleştirilmiş vergi sistemi, UTII veya PSN'de çalışanı olmayan bireysel girişimcilerin kişisel gelir üzerinden% 13 vergi ödemesi gerekmez (Vergi Kanununun 346.11. Maddesi). Burada şunu anlamak önemlidir: her ikisi de Vergi kesintileri IP sayılamaz.

Bir girişimci kendi maaşını öderse, kişisel gelir vergisi ödemek zorunda kalacaktır. Örneğin bireysel bir girişimci OSNO üzerinde çalışıyor. Ayrıca bu durumda vergi indirimine güvenebilir.

Beyanname nereye ve ne zaman sunulmalıdır?

Böyle bir beyan, kayıtlı olduğunuz Federal Vergi Hizmetine sunulur. Beyanname verilmesi gerekiyor 30 Nisan'a kadar raporlama yılını takip eden yılda.

Beyanname vermenin verginin ödendiği anlamına gelmediğini anlamak önemlidir. Peki sen verginin ödenmesi gerekiyor15 Temmuz'a kadar.

Beyanname verilmemesinin sonuçları nelerdir?

Eğer sen “sıfır” göndermedi beyanname, o zaman yine de beyanı göndermeniz ve ödemeniz gerekecek iyi oranında 1000 ovmak.

Vergi borcunuz olduğu halde beyanname vermediyseniz, ceza %5 olacak teslimi için belirlenen günden itibaren her ay için ödenmemiş vergi tutarından, ancak belirtilen tutarın% 30'undan fazla olmamak üzere (Rusya Federasyonu Vergi Kanunu'nun 119. Maddesi).

Vergi indirimi? Bunu ne için alabilirsin?

Vergi indirimi, devletin size %13 oranında iade yapması durumudur. Bu hangi durumlarda mümkündür?

Çocuklarınız var mı

Bir veya iki çocuğunuz varsa, üçüncü ve daha fazlası için 1.400 ruble alabilirsiniz - 3.000 ruble. Tabii eğer bir üniversitede tam zamanlı eğitim alıyorlarsa, on sekizinci veya 24. yaş günlerinden önce.

Bu ödemeleri, geliriniz yılbaşından itibaren 360.000 rubleyi geçene kadar alabilmeniz önemlidir.

Eğitim aldınız, sağlık harcamalarına katlandınız, yardım harcamalarına katlandınız veya gelecekteki bir emekli maaşına katkıda bulundunuz

Tüm bu gider kalemleri için kesintilerin hesaplanmasında toplam maksimum tutar 120.000 ruble'dir.

Yani, örneğin eğitime 50.000 ruble, karınızın tedavisine 50.000 ruble ve tedavinize 50.000 ruble harcadıysanız, o zaman sizin için maksimum geri ödeme tutarı 120.000 ×% 13 = 15.600 ruble olacaktır.

Son üç yıla ait kesintiler yapılabilir.

Hazır bir daire/ev/oda veya inşaat arsası satın aldınız, ipotekli mülk satın aldınız, ev inşa ettiniz

Vergiyi iade edebileceğiniz tutar 2.000.000 ruble'yi geçemez.

Ayrıca malikin yıl içinde alabileceği miktar konusunda da kısıtlamalar bulunmaktadır. Tutarı aşamaz gelir vergisi sahibinin bütçeye ödediği. Vadesi gelen kesintinin bakiyesi aktarılacak sonraki yıllar tam ödemeye kadar.

Beyanname nasıl gönderilir?

3-NDFL beyanı, kayıt olduğunuz yerdeki vergi dairesine sunulur. Bunu yapmanın birkaç yolu vardır:

- Şahsen. Vergi dairesine kendiniz gidip beyanname verebilirsiniz. Denetçinin bunlardan birinde kabul edildiğini işaretleyebilmesi için beyanın iki nüshasını bulundurmanızı öneririz.

- Posta ile. Mektubun iki nüshasını ve bir envanter hazırlamanızı öneririz; posta görevlisinden nüshalardan birine damga, tarih ve imza koymasını isteyin. Ayrıca size bazı garantiler de verir.

- Vergi mükellefi ofisi aracılığıyla. Herhangi bir vergi dairesinden erişin ve beyannamenizi vermek için kullanın.

Bu arada müşterilerimiz beyanname verme konusunda endişe duymuyorlar. Ya onu teslim ederiz elektronik formatta veya vekaletname kullanın.

3-NDFL vergi beyannamesini doldurmaya yönelik eylemleriniz hakkında şüpheleriniz mi var? !

Okumak faydalı olabilir:

- Biber hakkında rüya görüyorsun, bunu nasıl anlıyorsun?;

- Rüyada Şapel görmek ne anlama gelir?;

- Neden pasaportunuzu imzalatmayı hayal ediyorsunuz?;

- Neden bir rüyada bir Ziyafet hayal edin, bir Ziyafet görmek için rüya kitabı, bu ne anlama geliyor?;

- Rüyada şiddetli bir patlama görmek;

- Eğitim merkezi 328 pdp 104 vdd sardunya;

- Hava Harbiyeli Okulu. Eğitim çalışması. Ek eğitim programları;

- Gizli Adam A p Platonov Gizli Adam Özeti;