Yaban arılarının hizmet dışı bırakılması Sipariş hazırlama kuralları. Sabit varlıkların başka bir işletmenin kayıtlı sermayesine katkısı.

44404 29 Ocak 2016

Vergi muhasebesinde sabit kıymet kaleminin silinmesini onaylayan ideal bir örnek belge

Sabit varlıkların silinmesi bir kanunla resmileştirilir. Tüm detayların doldurulması önemlidir. Aksi takdirde, kontrolörlerden hem gelir vergisi hem de emlak vergisi ile ilgili taleplerde bulunulması mümkündür.

Sabit varlıkların silinmesi: belgeler

Sabit kıymetler işletme sırasında yıpranır ve zamanla kullanılamaz hale gelir ve bunun sonucunda muhasebeden silinir. Ayrıca, sabit kıymetlerin silinmesi, bunların satılması, devredilmesi nedeniyle de olabilir. kayıtlı sermaye başka bir organizasyon, eksiklik veya hasar, yeniden yapılanma sırasında kısmi tasfiye vb. (madde 76) Yönergeler sabit varlıkların muhasebeleştirilmesine ilişkin onaylandı. Rusya Maliye Bakanlığı'nın 13 Ekim 2003 tarih ve 91n sayılı emriyle, bundan sonra Metodolojik Talimatlar olarak anılacaktır).

Her durumda, nesnelerin silinmesine ilişkin prosedürü belgelemek daha güvenlidir. Bu amaçla bir iptal kanunu düzenlenir. 2013 yılına kadar şirketlerin OS-4a (motorlu taşıtların silinmesi için), OS-4b (sabit varlık gruplarının silinmesi için) ve OS-4 (diğer nesnelerin silinmesi için) numaralı birleşik formları kullanması gerekiyordu. Artık kuruluş, muhasebe politikasının ekinde onaylayarak, silme işleminin biçimini bağımsız olarak geliştirme hakkına sahiptir (Madde 9) Federal yasa 06.12.11 Sayılı 402-FZ tarihli).

Böyle bir silme belgesi, sabit varlıkların tasfiye maliyetlerinin yasallığını doğrulayacaktır (Rusya Federasyonu Vergi Kanunu'nun 8. maddesi, 1. fıkrası, 265. maddesi ve 3. fıkrası, 7. fıkrası, 272. maddesi, Rusya Federasyonu Bakanlığı'nın mektubu) Rusya Maliyesi, 07/09/09 No. 03-03-06/1 /454 tarihli). Aynı zamanda, Moskova vergi makamlarına göre, kanunda nesnenin yaratılma yılını, şirket tarafından teslim alınma tarihini ve işletmeye alınma tarihini, nesnenin ilk maliyetini, tutarını belirtmek önemlidir. tahakkuk eden amortisman sayısı büyük onarımlar, silme nedenleri ve hem nesnenin kendisini hem de bireysel bileşenlerini ve parçalarını kullanma olasılığı (08/11/11 tarihli ve 16-15/079009@ tarihli mektup).

Rusya Maliye Bakanlığı, sabit kıymetlerin kısmi tasfiyesi durumunda şirketin zarar yazma hakkına sahip olduğunu belirtmektedir (27 Ağustos 2008 tarih ve 03-03-06/1/479 sayılı mektup). Aynı zamanda kanun, amortismana tabi mülkün yüzdesi olarak hesaplanan tasfiye edilen mülkün payını da belirtmektedir (Rusya Maliye Bakanlığı'nın 19 Ağustos 2011 tarih ve 03-03-06/1/503 tarihli mektubu). Ek olarak, silme kanununda, payın hesaplanmasını ve bu tür bir silme işleminin nedenini açıklığa kavuşturacak bir belgeye atıf yapılması tavsiye edilir.

Vergi muhasebesinde duran varlıkların silinmesi

Vergi muhasebesindeki giderleri muhasebeleştirmenize olanak sağlayacak örnek bir silme kanunu (OS) sunacağız.

1. Belgede, kanunun hazırlanmasına temel olarak yöneticinin emrine atıf yapılması tavsiye edilir. Yönergeler, iptal işlemine sipariş verilerinin dahil edilmesi yönünde zorunlu bir gereklilik içermemektedir. Bununla birlikte, yöneticinin emrinin varlığı ve kanunda buna atıf yapılması, tasfiye masraflarını onaylarken vergi makamlarından gelebilecek olası taleplerden kaçınmanıza olanak sağlayacaktır.

Rusya Maliye Bakanlığı'na göre, bir sabit kıymet kaleminin tasfiyesi, yöneticinin uygun bir emri ve bir silme işlemi ile resmileştirilir (07/09/09 tarih ve 03-03-06/1/454 tarihli mektuplar) ve 21/10/08 sayılı 03-03-06/1/592 tarihli). Moskova vergi yetkilileri de 09.30.10 tarih ve 16-15/102338@ tarihli mektupta aynı görüşü paylaşıyor.

Bu nedenle, sabit varlıkların silinmesine ilişkin emirlerin bulunmaması, Batı Sibirya Federal Anti-Tekel Hizmeti'nin 02/09/09 sayılı F04-3846/2008(247-) kararlarında müfettişlerin vergi mükellefine karşı iddialarının gerekçelerinden biriydi. A27-40) (aynı ilçenin 13.10 .09 sayılı A27-8173/2007-6 sayılı kararı ile onaylanmıştır) ve Ural ilçesinin 06.17.09 tarih ve F09-3905/09-C3 sayılı kararı ile onaylanmıştır. Ancak bu davalarda mahkemeler hâlâ vergi mükelleflerini destekliyordu.

2. Sabit bir varlığın silinmesi eyleminde, hazırlanma tarihinin belirtilmesi önemlidir. Kural olarak, mülkün tasfiyesi uzun ve karmaşık bir süreçtir: bir vergi döneminde başlayıp diğerinde bitebilir. Bir nesnenin sabit kıymetlerden hariç tutulma tarihi, emlak vergisi ile vergilendirilmesine (madde 1, Rusya Federasyonu Vergi Kanunu'nun 374. maddesi) ve ayrıca tasfiye giderlerinin ve eksik tahakkuk eden amortisman tutarlarının tanınmasına (madde 1) bağlıdır. ve bent 3, bent 7, madde 272, bent 8 bent 1 bent 1, Rusya Federasyonu Vergi Kanunu'nun 265. maddesi).

Sabit bir varlığın tasfiye masrafları, tasfiye komisyonu tarafından kanunun imzalandığı tarihte faaliyet dışı giderlerin bir parçası olarak dikkate alınır (Rusya Maliye Bakanlığı'nın 11 Eylül 2009 tarih ve 03-05- tarihli mektupları). 05-01/55 ve 21 Ekim 2008 tarih ve 03-03-06/1/592 sayılı) . Ayrıca, bir nesnenin hizmet dışı bırakılması ve tasfiyesi farklı vergi dönemlerinde gerçekleştiriliyorsa, maliyetler tasfiyenin fiilen gerçekleştirildiği dönemde dikkate alınır (Rusya Maliye Bakanlığı'nın 19 Eylül 2007 tarihli yazısı No. 03-03-06/1/675). Mahkemeler ayrıca, sabit kıymetlerin silinmesi eyleminin ancak tasfiye prosedürünün tamamlanmasından sonra hazırlandığını belirtmektedir. Tasfiye sırasında vergi mükellefinin yaptığı harcamalar, sabit varlıkların silinmesine ilişkin kanunun tasfiye komisyonu tarafından imzalandığı tarihte dikkate alınır (Batı Sibirya Bölgesi Federal Antitekel Hizmetinin 26 Şubat tarihli Kararı) , 2010 No. A27-6662/2009).

Emlak vergisi ile ilgili olarak, Rusya Maliye Bakanlığı 04/03/07 tarih ve 03-05-06-01/24 sayılı yazısında, tasfiye süreci ne kadar sürerse sürsün, bu süre boyunca tasfiye edilen nesnenin 01 “Duran varlıklar” hesabında muhasebeleştirilmeye devam edilir, bu nedenle tasfiye prosedürünün sonuna kadar değeri emlak vergisi matrahına dahil edilir. Arbitraj uygulaması bir nesnenin PBU 6/01 "Sabit varlıkların muhasebesi" paragraf 4'ünde listelenen en az bir gereksinimi karşılaması durumunda (30 Mart 2001 tarih ve 26n sayılı Rusya Maliye Bakanlığı'nın emriyle onaylanmıştır), kuruluşun bunu doğrular onu sabit kıymetlerden çıkarma ve böyle bir nesneye emlak vergisi tahakkuk ettirmeyi durdurma hakkına sahiptir.

Bu nedenle, Merkez Bölge Federal Anti-Tekel Servisi, 4 Temmuz 2008 tarih ve A48-3994/07-14 sayılı kararında, şirketin artık kendisine ekonomik fayda sağlayamayacak olan işletim sistemi nesnelerini yasal olarak hariç tuttuğunu belirtti. FAS Povolzhsky Bölgesi, 27 Ocak 2009 tarih ve A65-9168/2008 sayılı kararla, kuruluşun sabit varlıklardan hariç tuttuğu bir nesneye ilişkin emlak vergisi tahakkukunu sona erdirmeyi kabul etti ve bunu 01 "Sabit varlıklar" hesabından hesaba yazdı. 41 “Mallar”. Çünkü üretim veya yönetim ihtiyaçları için kullanılmayan mülk, duran varlık olarak sınıflandırılma kriterlerini karşılamamaktadır.

3. Kanun tasfiye komisyonunun oluşumunu gösterir.İşletim sisteminin daha fazla kullanılmasının uygunluğunun yanı sıra kuruluştaki bir nesnenin elden çıkarılması durumunda belgelerin hazırlanması için, başkanın emriyle bir tasfiye komisyonu oluşturulur (Metodolojik Talimatların 77. Maddesi). Baş muhasebecinin yanı sıra ilgili personelin bileşimi memurlar Böyle bir nesnenin güvenliğinden sorumlu mali açıdan sorumlu bir kişinin dahil edilmesi önemlidir. Aksi takdirde müfettişler raporun hatalı hazırlandığı sonucuna varabilir ve nesnenin silinmesiyle ilgili masrafları kabul etmeyi reddedebilirler.

Bir şirketin tam teşekküllü bir komisyon oluşturmaya yetecek kadar çalışanı olmadığı görülür. Bu nedenle, Batı Sibirya Bölgesi Federal Anti-Tekel Servisi tarafından değerlendirilen davalardan birinde (13 Haziran 2007 tarihli ve Ф04-3744/2007(35135-А27-37) sayılı karar), mahkeme, Silme kanununun düzenlenmesi amacıyla komisyonda çalışanları yerine kuruluşun kurucuları yer alır.

4. Kanunda silme sebebinin belirtilmesi önemlidir. Bu, sabit varlığın elden çıkarılmasının geçerliliğini ve dolayısıyla tasfiye maliyetlerinin yanı sıra eksik tahakkuk eden amortisman miktarının vergi giderlerinde tanınmasının meşruluğunu doğrulayacaktır.

Bu tür giderlerin vergiye tabi tutulması, duran varlıkların silinme nedenine bağlıdır. Bir nesnenin fiziksel veya manevi aşınma ve yıpranma nedeniyle elden çıkarılması durumunda, masraflar Rusya Federasyonu Vergi Kanunu'nun 265'inci maddesinin 1'inci fıkrasının 8'inci bendi uyarınca dikkate alınır. Sabit varlıkların bir hediye sözleşmesi kapsamında devredilmesi durumunda, şirketin elden çıkarmayla ilgili masrafları muhasebeleştirme hakkı yoktur (Rusya Federasyonu Vergi Kanunu'nun 270. maddesinin 16. maddesi). Elden çıkarmanın esası satış ise, şirket, nesnenin kalıntı değerinin satışından elde edilen gelir üzerinden fazlalığını, kalan faydalı ömür boyunca eşit olarak gider olarak yazmak zorunda kalacaktır (Vergi Kanunu'nun 268. maddesinin 3. fıkrası). Rusya Federasyonu).

Bu nedenle, vakalardan birinde şirket, fiziksel aşınma ve yıpranma nedeniyle kullanımdan kaldırılan bir yükleyiciyi yedek parça karşılığında sattı. Müfettişler, ihtilaflı harcamaların eşit şekilde dikkate alınması gerektiğini değerlendirdi (Rusya Federasyonu Vergi Kanunu'nun 268. Maddesinin 3. fıkrası). Ancak mahkeme, tartışmalı nesnenin silinmesinin temeli sonraki satış değil, kanunla onaylanan fiziksel aşınma ve yıpranma olduğundan, işletim sisteminin tasfiye maliyetlerinin bir defaya mahsus silinmesini kabul etti ( Moskova Bölgesi Federal Antitekel Hizmetinin 18 Haziran 2010 tarih ve KA-A40/5954-10 sayılı kararı).

5. Duran varlıkların elden çıkarılması sırasında belirlenen stok kalemlerinin zarar yazma işlemine yansıtılması tavsiye edilir.. Kural olarak, kullanımdan kaldırılan bir varlığın tasfiyesi tamamlandıktan sonra, diğer malzemelerin yanı sıra diğer nesnelerin onarımına uygun parçalar, montajlar ve montajlar kalır. Rusya Federasyonu Vergi Kanunu'nun 105.3. Maddesi (Rusya Federasyonu Vergi Kanunu'nun 274. Maddesinin 5. ve 6. maddeleri) dikkate alınarak piyasa fiyatları esas alınarak belirlenen bu tür stok kalemlerinin maliyeti, şirket şunları içermektedir: -sabit varlıkların silindiği tarihteki işletme geliri (Metodolojik Talimatların 79. maddesi, 250. Maddenin 13. maddesi ve Rusya Federasyonu Vergi Kanunu'nun 271. maddesinin 4. paragrafının 8. paragrafı). Bu durumda, kuruluşun aktifleştirilmiş envanter kalemlerini gelecekte bağımsız olarak kullanmayı veya satmayı planlayıp planlamadığına bakılmaksızın bu gelir dikkate alınır (Rusya Maliye Bakanlığı'nın 19 Mayıs 2008 tarih ve 03-03 tarihli mektubu). -06/2/58).

Herhangi bir kuruluşun faaliyetleri kaçınılmaz olarak sabit varlıkların kullanımıyla ilişkilidir. Ancak hiçbir şey sonsuza kadar sürmez: İşletme sırasında mülk nesneleri orijinal niteliklerini kaybedebilir. Ve eğer bir sabit varlık, manevi veya fiziksel aşınma ve yıpranma nedeniyle artık şirkete ekonomik fayda sağlayamıyorsa, silinmesi gerekir. Eski bir işletim sistemi nesnesinden düzgün bir şekilde nasıl kurtulurum?

Belgelere göre imha

PBU 6/01 “Sabit varlıklar muhasebesi”nin 29. paragrafı uyarınca (30 Mart 2001 tarih ve 26n sayılı Maliye Bakanlığı emriyle onaylanmıştır; bundan sonra PBU 6/01 olarak anılacaktır), gelecekte kuruluşa gelir sağlamak için silinebilir. Belirli sabit varlıkların daha sonra kullanıma uygun olup olmadığını ve restorasyonlarının ne kadar etkili olabileceğini belirlemek için bir komisyon oluşturulması gerekmektedir. Yöneticinin emriyle onaylanan komisyon, baş muhasebeciyi ve sabit varlıkların güvenliğinden mali açıdan sorumlu kişileri içermelidir. Bu prosedür, Maliye Bakanlığı'nın 13 Ekim 2003 tarih ve 91n sayılı Emri ile onaylanan sabit varlıkların muhasebeleştirilmesine ilişkin Kılavuzun (bundan sonra Kılavuz olarak anılacaktır) 77. paragrafında belirtilmiştir.

Dolayısıyla, sabit bir varlığın silinmesine karar verebilmek için komisyonun:

- bir varlığın muhasebe verilerini kontrol edin;

- silinmesi planlanan nesnenin incelemesini yapmak;

- bu sabit varlığın restorasyonunun olasılığını ve rasyonelliğini analiz etmek;

- tasfiye sebeplerini tespit etmek (bedensel ve manevi yıpranma, kaza, doğal afetler vb.);

- silmenin başka birinin hatasından kaynaklanan koşullar nedeniyle yapılması durumunda failleri tespit etmek;

- bireysel parçaların daha fazla kullanılma olasılığını göz önünde bulundurun.

Sabit bir varlığın silinmesi (tasfiye edilmesi) için kuruluşun başkanından bir emir verilmesi gerekir. Vergi dairesi uzmanları bu konuyu defalarca dile getirdiler (örneğin, Moskova'daki Federal Vergi Servisi'nden 23 Mayıs 2006 tarih ve 20-12/45320 ve 23 Ağustos 2004 tarih ve 26-12/55121 tarihlerinde gelen mektuplarda). Böyle bir emir için birleşik bir form yoktur, bu nedenle herhangi bir biçimde hazırlanabilir.

Sabit kıymetin tasfiye edilmesinden sonra, sabit kıymetlerin silinmesine ilişkin standart eylem biçimlerini kullanabileceğiniz, silinmesine ilişkin bir eylem (Metodolojik Talimatların 78. maddesi) hazırlamak gerekir. Devlet İstatistik Komitesi'nin 21 Ocak 2003 tarih ve 7 sayılı Kararı ile onaylanmıştır “Sabit varlıkların muhasebeleştirilmesi için birleşik birincil muhasebe belgelerinin onaylanması üzerine” (bundan sonra - Devlet İstatistik Komitesi Kararı No. 7). Bu nedenle, silinen sabit kıymetin türüne bağlı olarak aşağıdaki eylem biçimleri kullanılır:

- Form No. OS-4 “Sabit varlıkların silinmesine ilişkin yasa (araçlar hariç)”;

- Form No. OS-4a “Motorlu taşıtların silinmesine ilişkin yasa”;

- Form No. OS-4b “Sabit varlık gruplarının silinmesine ilişkin yasa”.

Sabit varlıkların manevi veya fiziksel aşınma ve yıpranma nedeniyle kullanımdan kaldırılması durumunda, bunların silinmesinin gerekçeli olması gerekir. Bunun için imha nedeninin ilgili kanunda belirtilmesi gerekir. Örneğin, “İşlemci eskime nedeniyle modern programların yüklenmesine izin vermiyor. İyileşme imkansızdır." Daha fazla işlemin pratik olmadığını ve bu sabit varlığın modernizasyonunun mantıksız olduğunu da doğrulamak gerekir.

Daha sonra, OS-6 formundaki sabit varlıkların envanter kartında ve birkaç nesne elden çıkarılmışsa, OS-6 formundaki sabit varlıkların grup muhasebesi için envanter kartında imha ile ilgili uygun girişleri yapmanız gerekir. -6a (bu formlar Devlet İstatistik Komitesi'nin 7 No'lu Kararı ile de onaylanmıştır).

Sabit bir varlığın silinmesi durumunda, daha fazla kullanıma uygun parçaların kalması durumunda, bunların büyük harfle yazılması gerekir (Metodolojik Talimatların 57. maddesi). Bu amaçla standart belge formları kullanılır (71a sayılı Devlet İstatistik Komitesi Kararı ile onaylanmıştır), yani:

- binalar ve yapılar hariç, sabit kıymetlerin silinmesi üzerine alınan kısımları aktifleştirmek için M-11 formunda bir fatura kullanılır;

- Binaları ve yapıları yazarken malzemeleri kaydetmek için M-35 numaralı formdaki yasa kullanılır.

referans için

Eskime, geliştirilmiş analogların ortaya çıkması sonucu sabit bir varlığın eskimesidir. Fiziksel aşınma ve yıpranma, sabit bir varlığın maddi olarak eskimesi ve bunun sonucunda orijinal değerinin giderek kaybolmasıdır. Sabit kıymetin kullanımı sırasında veya acil durumlarda (yangın, su baskını vb.) fiziksel aşınma ve yıpranma meydana gelebilir. Fiziksel aşınma ve yıpranma meydana geldikçe, sabit kıymet kaleminin başlangıç maliyeti parça parça üretim ürününe aktarılır. amortisman.

Muhasebede duran varlıkların silinmesi

Ahlaki veya fiziksel aşınma ve yıpranma nedeniyle sabit bir varlığın silinmesi sürecinde kuruluş, tasfiye edilen mülkün kalıntı değeri (PBU 6/01'in 29. maddesi) ve bununla ilgili maliyetler şeklinde masraflara katlanır. sökme (PBU 6/01'in 31. maddesi).

Maliye Bakanlığı'nın 6 Mayıs 1999 tarih ve 33n sayılı emriyle onaylanan PBU 10/99 "Kuruluşun Giderleri" nin 11. paragrafına dayanarak, artık değer ve elden çıkarmayla ilgili maliyetler ilgili oldukları dönemde muhasebeleştirilir ve diğer giderlere dahil edilir.

Muhasebede, sabit kıymetin silinmesi aşağıdaki girişlerle yansıtılır:

- silinen sabit kıymetin ilk maliyeti yansıtılır;

- tesisin işletme süresi boyunca tahakkuk eden amortisman tutarını yansıtır;

- duran varlığın kalıntı değeri (silinme kanununa göre) silinir.

Sabit bir varlığın tasfiyesi, örneğin kuruluşun onarım servisi tarafından gerçekleştiriliyorsa, maliyetler aşağıdaki gibi dikkate alınmalıdır:

Borç 23 Kredi 70 (68, 69 vb.)

- sabit varlıkların tasfiye giderleri yansıtılmıştır;

Borç 91-2 Kredi 23

- Duran varlıkların tasfiyesine ilişkin giderler silinir.

Sabit bir varlığın tasfiyesi üçüncü bir tarafça gerçekleştiriliyorsa, müteahhitlik faaliyetleriyle ilgili maliyetler aşağıdaki şekilde yansıtılmalıdır:

Borç 91-2 Kredi 60

- Sözleşme ile gerçekleştirilen sabit varlıkların tasfiye maliyetleri dikkate alınır.

Bu silme prosedürü Metodolojik Talimatların 84. paragrafında belirtilmiştir.

Bir nesnenin zamanından önce elden çıkarılmasının belirli bir kişinin eylemlerinden kaynaklandığı ve suçluluğunun tespit edildiği durumlarda, bu varlığın silinmesi aşağıdaki kayıtlara yansıtılır:

Borç 73 alt hesabı “Manevi zararın tazmini için hesaplamalar”

Kredi 94 alt hesabı “Değerli eşyaların zarar görmesinden kaynaklanan eksiklikler ve kayıplar”

- suçlu taraftan telafi edilen eksiklik miktarını yansıtır;

Borç 70 Kredi 73 alt hesabı “Manevi zararın tazmini için hesaplamalar”

- saklama ücretler silinen sabit kıymetin değerinin suçlusu.

Ancak failler belirlenmemişse, işletim sisteminin silinmesine aşağıdaki işlemler eşlik etmelidir:

Borç 94 alt hesabı “Değerli eşyaların zarar görmesinden kaynaklanan eksiklikler ve kayıplar”

Kredi 01 alt hesabı “Sabit varlıkların elden çıkarılması”

- silinen sabit kıymetin kalıntı değerini yansıtır;

Borç 91-2 Kredi 94

- silinen sabit varlığın kalıntı değeri kuruluşun diğer giderlerine yansıtılır.

Vergilendirme sorunları

Maddi veya fiziksel aşınma ve yıpranma nedeniyle sabit varlıkların silinmesiyle ilgili maliyetler iki gruba ayrılabilir: sabit varlıkların tasfiyesinden kaynaklanan maliyetler ve nesnenin sökülmesinden kaynaklanan maliyetler. Bunların hepsi işletme dışı giderlere dahildir - elbette ekonomik gerekçelere ve bunların uygulandığına dair belgesel kanıtların bulunmasına bağlı olarak. Faydalı ömrü henüz dolmamış olan sabit kıymetlerin silinmesi durumunda, kalan amortisman tutarı da faaliyet dışı giderlere dahil edilir (Vergi Kanunu'nun 265. maddesinin 8. fıkrası, 1. fıkrası).

Bir sabit kıymet nesnesinin tasfiyesi sırasında, parçaların (malzemeler, bileşenler vb.) daha fazla kullanıma veya satışa uygun kalması durumunda, bunların maliyetleri faaliyet dışı gelire dahil edilir (Vergi Kanununun 250. Maddesinin 13. fıkrası) ). Aynı zamanda sonradan devredilen parçaların maliyeti de yeniden kullanma, maddi maliyetlere dahildir (Vergi Kanununun 254. maddesinin 2. fıkrası).

Katma değer vergisinde ise durum şu şekildedir. Komisyon, bir sabit varlığın, kullanım ömrünün bitiminden önce ahlaki veya fiziksel aşınma ve yıpranma nedeniyle silinmeye tabi olduğunu tespit ederse, silinen nesnenin kalıntı değerine düşen "girdi" KDV'si , restore edilmesine ve bütçeye ödenmesine gerek yoktur. Ancak tasfiye edilen bir sabit varlığın sökülmesi sırasında elde edilen parçaların (malzemeler, bileşenler) satışı genel kurallara göre KDV'ye tabidir.

Örnek

Mayıs ayında, Respect CJSC'nin yönetimi fiziksel olarak yıpranmış bir kamyonu silmeye karar verdi. Tasfiye işinin maliyeti bu nesnenin- 5000 ovmak.

Muhasebe ve vergi kayıtlarına göre arabanın ilk maliyeti 300.000 ruble, tahakkuk eden amortisman tutarı (Mayıs ayına kadar) 180.000 ruble.

Silinme sonucunda 8.000 RUB değerinde yedek parça aktifleştirildi.

Respect CJSC'nin muhasebecisi, sabit varlıkların silinmesini aşağıdaki girişlerle yansıtacaktır:

Borç 01 alt hesabı “Sabit varlıkların elden çıkarılması” Kredi 01

- 300.000 ovmak. - kullanımdan kaldırılan aracın asıl maliyeti düşülür;

Borç 02 Kredi 01 alt hesabı “Sabit varlıkların elden çıkarılması”

- 180.000 ovmak. - aracın çalışması sırasında tahakkuk eden amortisman tutarı silinir;

Borç 91-2 Kredi 01 alt hesabı “Sabit varlıkların elden çıkarılması”

- 120.000 ovmak. (300.000 ruble - 180.000 ruble) - tasfiye edilen arabanın kalıntı değeri silinir;

Borç 23 Kredi 70 (10, 69, 68, vb.)

- 5000 ovmak. - arabayı tasfiye etmek için yapılan çalışmaların masrafları yansıtılır;

Borç 91-2 Kredi 23

- 5000 ovmak. - arabayı tasfiye etmek için yapılan çalışmaların masrafları düşülür;

Borç 10-5 Kredi 91-1

- 8000 ovmak. - arabanın sökülmesinden sonra kalan yedek parçalar piyasa fiyatlarından aktifleştirilmiştir.

Mayıs ayında gelir vergisi hesaplanırken muhasebeci faaliyet dışı giderlere dahil edildi:

- sabit varlığın kalıntı değeri - 120.000 ruble.

(300.000 RUB - 180.000 RUB); - sabit bir varlığı tasfiye etme işinin maliyeti 5.000 ruble.

Faaliyet dışı gelirin bir parçası olarak, gelir vergisini hesaplarken muhasebeci, tasfiye sonucu alınan malzemelerin maliyetini 8.000 ruble tutarında dikkate aldı.

Haziran ayında tasfiye sonrası alınan malzemeler dışarıya satıldı. Haziran ayı için gelir vergisi hesaplanırken giderler, satılan parçaların maliyetini şu miktarda içerecektir:

8000 ovmak. × %24 = 1920 ovma.

A. Ivleva

Malzemenin kaynağı -Üretim sürecinde yer alan emek araçları, manevi veya fiziksel yıpranma ve yıpranma nedeniyle ekonomik fayda sağlamayı bıraktı. Tasfiye komisyonu sabit kıymetin tam denetimini yapar, tespit eder gerçek nedenler aşınma ve yıpranması veya tamamen tasfiyesi, muhasebe verilerini kontrol eder ve daha rasyonel kullanım olasılığını değerlendirir. Komisyonun sonucuna göre muhasebe departmanı, sabit kıymeti kalıntı değeriyle birlikte yazar.

Belge akışı

Bir sabit varlık kalemi (FA), daha gelişmiş analogların ortaya çıkması nedeniyle güncelliğini yitirmişse veya önemli ölçüde amortismana tabi tutulmuşsa, yavaş yavaş orijinal değerini kaybederse (Orijinalden), işletme sabit varlığı silmeye karar verir.

Bu bağlamda aşağıdaki eylemler gerçekleştirilir:

- İşletim sisteminin silinmesi için bir Emir verilir (serbest biçimde);

- İmha edildikten sonra bir “form” hazırlanır (nesnenin türüne bağlı olarak formlar);

- Nesnenin " " işaretine bir işaret konulur (birden fazla varlığın elden çıkarılması durumunda - grup muhasebe kartında bir işaret);

- İşletim sistemi parçaları kısmen korunmuşsa “” (malzemeler için) veya fatura (yedek parçalar için) düzenlenir;

- Yedek parçalar, giriş emrine göre depoya teslim edilir ve üretime aktarımı, talep faturası ile resmileştirilir;

- Yedek parçalar, malzemenin üçüncü tarafa teslimine ilişkin bir fatura kullanılarak üçüncü taraflara devredilir.

Temel Kurallar

Manevi veya fiziksel yıpranma ve yıpranma durumunda, silme işlemi, varlığın elden çıkarılma nedenini açıkça gerekçelendirmelidir.

Sabit varlıkların silinmesinin temeli yalnızca satış, takas veya diğer kuruluşlara bağış, başka bir işletmenin sermayesine katkı, hırsızlık, zimmete para geçirme, kiralama, leasing olamaz.

Sabit varlıklar, bir kuruluşun yapısal alanları arasında taşınırsa veya yeniden inşa veya kurulum nedeniyle faaliyeti durdurulursa silinmez.

Uygunsuzluk nedeniyle işten çıkarılma

Maddi veya fiziksel aşınma ve yıpranma nedeniyle sabit varlıkların silinmesi aşağıdaki şemaya göre gerçekleşir:

Satış nedeniyle elden çıkarma

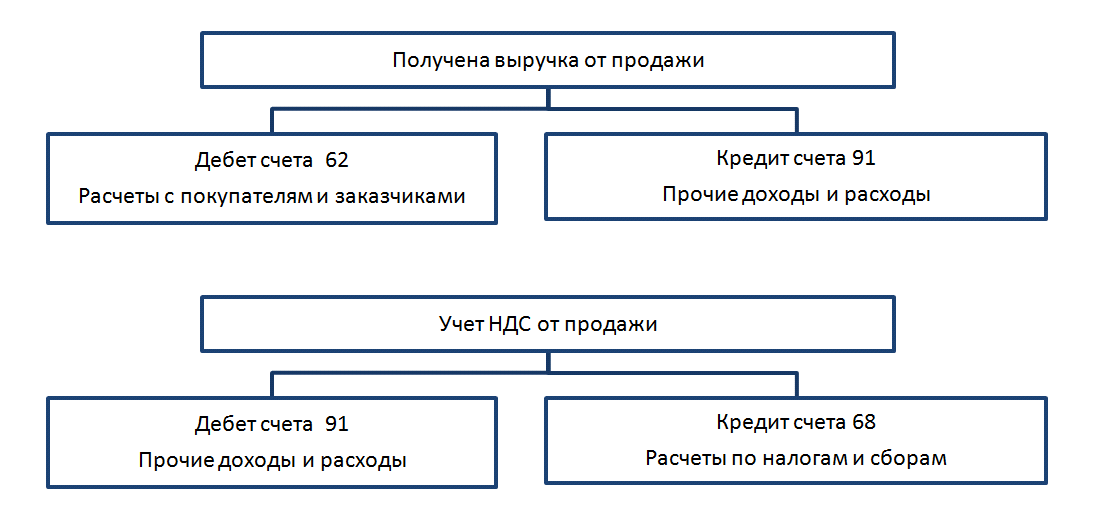

- Bir varlığın satılması durumunda başlangıç, kalan ve amortismanın silinmesi, eski mülkün silinmesiyle aynı şekilde gerçekleşir.

Silinmiş bir varlığın satışı, 91 numaralı hesap aracılığıyla muhasebeye yansıtılır; bu hesaptaki borç, mülk satışıyla ilgili masrafları (Bakiye, nakliye ve söküm işleri, vergi) ve Kredi gelirini gösterir;

- Sabit kıymet satışı sırasında, gelirlerin diğer gelir hesabına kaydedilmesi ve KDV'nin düşülmesi için girişler yapılır.

Mülk bağışı nedeniyle elden çıkarma (ücretsiz transfer)

Mülk bağışı nedeniyle elden çıkarma (ücretsiz transfer)

Orijinalden silinme ve C kalıntısı ile amortisman, aşınma, yıpranma ve satış nedeniyle elden çıkarma ile aynı şemaya göre oluşur.

Ayrıca, bir nesnenin bağışlanması veya devredilmesiyle ilgili masraflar dikkate alınır ve KDV tahsil edilir:

Yetkili sermayeye (AC) yatırılan bir nesne olarak elden çıkarma

Yetkili sermayeye (AC) yatırılan bir nesne olarak elden çıkarma

Orijinalden silinme ve amortisman, sabit varlıkların eskimesi ve amortismanı nedeniyle elden çıkarma sırasında olduğu gibi oluşur. Üçüncü giriş, nesnenin yönetim şirketine yatırım olarak doğrudan devredilmesi olacaktır:

Yeniden değerleme sonucunda silinen bir sabit varlığın değerinin artması durumunda, yeniden değerleme tutarı Kr.sch.84'e göre dağıtılmamış karlar olarak dikkate alınır:

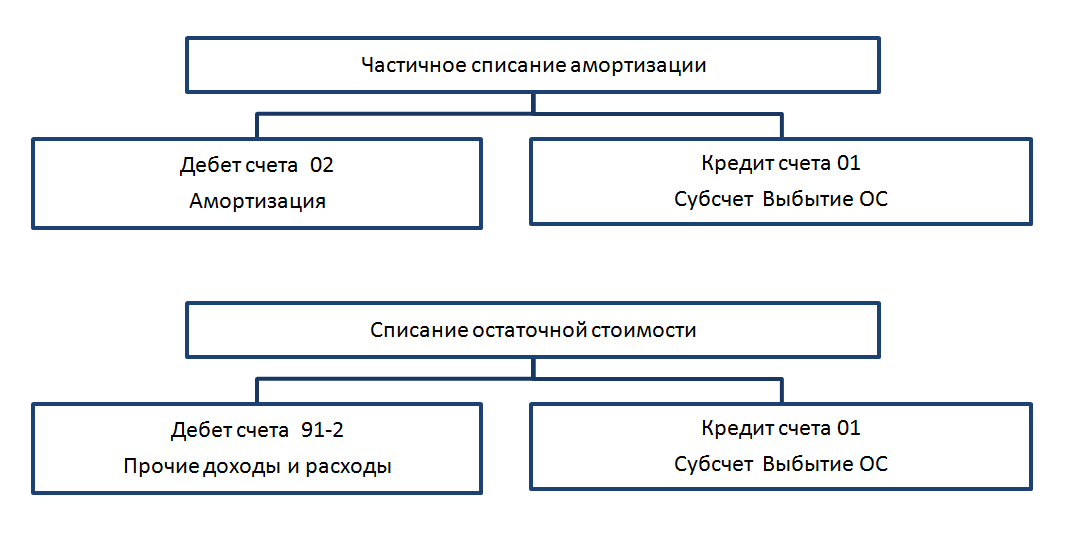

İşletim sisteminin kısmen silinmesi

Sabit varlıkların elden çıkarılması, aşınma ve yıpranma nedeniyle tamamen elden çıkarılmasıyla aynı şekilde muhasebeye tamamen değil, kısmen yansıtılır, yalnızca silinen sabit varlıkların kısmına karşılık gelen tutarda tahakkuk eden tutar A değişecektir Kısmi elden çıkarma ayını takip eden aydan başlamak üzere.

İşletim sisteminin sökülmesi ve sökülmesi

İşletim sisteminin sökülmesi ve sökülmesi

Bir işletim sistemi nesnesinin tasfiyesi çeşitli şekillerde gerçekleşebilir:

- Şirketin kendi kaynakları (onarım ekibi);

- Bir yüklenicinin yardımıyla.

İşletmenin onarım hizmetinin yardımıyla bir işletim sistemi nesnesinin sökülmesine ilişkin harcamaların gösterimi şu şekilde gerçekleşir: Müteahhitlik faaliyetleriyle ilgili maliyetler (söküm üçüncü bir tarafça gerçekleştirilir) muhasebede şu şekilde görüntülenir:

Maddi hasar nedeniyle sabit varlıkların elden çıkarılması

Bir varlığın belirli bir kişi tarafından hasara uğraması nedeniyle silinmesi sırasında, kusurun tespit edilmesi ve belgelenmesi durumunda aşağıdaki kayıtlar kaydedilir:

Sabit kıymetleri yazarken, suçlu tespit edilmediğinde muhasebe departmanı aşağıdaki girişleri yapar:

Bir notta! Maddi veya fiziksel yıpranma ve yıpranma nedeniyle maddi duran varlıkların erken elden çıkarılması durumunda, kalan kısmın C kısmına KDV'nin girilmesi gerektiği unutulmamalıdır. geri yüklemeye ve bütçeye aktarmaya gerek yoktur. Tasfiye edilmiş mülkün parçalarının veya yedek parçalarının satışı durumunda vergilendirme genel kurallara göre yapılır.

Hırsızlık, zimmete para geçirme nedeniyle sabit varlıkların elden çıkarılması

Bu durumda bir işletim sistemi nesnesi tasfiye edilirken iki durum dikkate alınır:

- Sigortalı nesnenin çalınması;

- Sigortasız mülkün çalınması.

Hırsızlık nedeniyle zarara uğrayan bir nesnenin sigortalı olmaması durumunda muhasebe departmanı aşağıdaki girişleri yapar:

Faillerin bulunmaması durumunda, masraflar (kalan nesneden) zarar olarak yazılır:

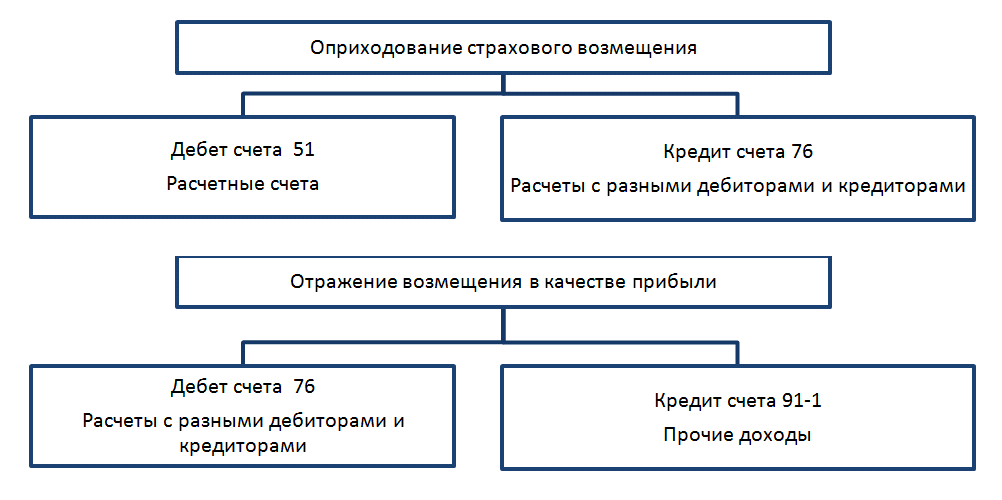

Çalınan nesnenin şirket tarafından sigortalanması durumunda muhasebe departmanı sigorta tazminatına ilişkin olarak aşağıdaki girişleri yapar:

Bilanço verilerine göre ilkinden kalandan siliniyor. ve amortisman.

Sigorta tazminatı cari hesaba geldikten sonra gelir olarak gösteriyoruz.

Sigorta şirketinin hasar teminatı tutarı C bakiyesinden büyükse. Çalınan mallar sayesinde şirket kar elde eder.

Sigorta şirketinin hasar teminatı tutarı C bakiyesinden büyükse. Çalınan mallar sayesinde şirket kar elde eder.

Bulunan bir işletim sistemi nesnesinin muhasebede geri yüklenmesi aşağıdaki gibi görüntülenir:  Ekonomik gerekçelere ve belgesel kanıtlara bağlı olarak, tasfiye edilen bir varlığın silinmesine ilişkin maliyetler "faaliyet dışı" maliyetlere dahil edilir.

Ekonomik gerekçelere ve belgesel kanıtlara bağlı olarak, tasfiye edilen bir varlığın silinmesine ilişkin maliyetler "faaliyet dışı" maliyetlere dahil edilir.

Elden çıkarmanın varlığın faydalı ömrünün bitiminden önce gerçekleşmesi durumunda, kalan A tutarı da “faaliyet dışı” giderlere dahil edilir.

Sabit varlıklar aşağıdaki nedenlerden dolayı kullanımdan kaldırılmıştır:

- bunların satışıyla bağlantılı olarak;

- sabit varlıkların bozulması nedeniyle zarar yazma;

- başka bir kuruluş veya kuruluşun kayıtlı sermayesine transfer;

- failin kusuru veya doğal afet sonucu oluşan hasar, sabit kıymetlerin çalınması.

Satış muhasebesi

Bir nesneyi satmak için bir işlem yürütürken, para dışındaki fonlar adi sözleşme ve faturada, sabit varlıkların (standart form No. OS-1) ve binalar (yapılar) için OS-1a formuna göre bir kabul ve transfer eyleminin hazırlanması gerekir.

Bu işlem için muhasebe girişlerinin sırası şöyledir:

- işletmenin daha önce bu tür olayları olmamışsa, 01 “Sabit varlıkların emekliliği” hesabına bir alt hesap açılır;

- elden çıkarılacak öğenin amortisman tutarı silinir;

Dt02 Kt01: imha edilen nesnenin kalan maliyeti diğer giderlere eklenir;

Dt91/2 Kt01;

- Diğer giderler ayrıca Dt91/3 Kt23 sabit varlığının sökülmesi ve sökülmesi ile Dt91/3 Kt44 satışına ilişkin olası maliyetleri de içerir;

- kullanımdan kaldırılan bir sabit kıymet, işletmenin bilançosunda bulunduğu dönemde yeniden değerlendiğinde, daha önce ilave sermaye bakiyesine dahil edilen tutarı Dt83 Kt84 kara dahil edilir;

- nesnenin satış tutarı diğer gelirler Dt62 Kt91/1'e dahil edilmiştir;

- Satışta tahakkuk eden KDV tutarı için Dt91/1 Kt68 girişi yapılır.

örnek 1

Voskhod LLC, makineyi Progress özel girişimine 120.000 rubleye (KDV dahil - 20.000 ruble) sattı. Bilançoda başlangıçta makinenin maliyeti 140.000 ruble idi, daha sonra 15.000 ruble olarak yeniden değerlendi. Birikmiş amortisman 60.000 RUR.

Örneğin ilk verilerine göre muhasebeye yansıtıyoruz:

Dt01/2 alt hesabı “Sabit varlıkların elden çıkarılması” Kt01 - 155.000 ruble. (başlangıç maliyeti + yeniden değerleme).

Dt02 Kt01/2 - 60.000 ruble (tahakkuk eden amortisman tutarı için).

Dt91/2 Kt01/2 - 95.000 ruble (artık değer diğer giderler olarak yazıldı).

Dt83 Kt84 - 15.000 ruble (nesnenin yeniden değerleme tutarı dağıtılmamış karlara dahildir).

Dt62 Kt91/1- 120.000 ruble (makinenin kabul ve devir tarihine göre Progress özel teşebbüsünün borcu ve sabit kıymet satışından elde edilen diğer gelirler yansıtılır).

Dt91/1Kt68 20.000 RUB (satılan ekipmanın KDV tutarını yansıtır).

DT51Kt62 -120000r. (Cari hesaba teslim tarihine göre, satılan makine için PE tarafından ödenen borç “Hareket” yansıtılır).

Sabit varlıkların aşınma ve yıpranma nedeniyle silinmesinin muhasebeleştirilmesi

Ana varlığın kullanılamaz hale geldiği ve artık amaçlanan amaç için kullanılamadığı üzücü bir an gelir. Bu gerçek işletme çalışanları tarafından işletme sırasında veya yıllık envanter sırasında ortaya çıkarılabilir.

Ayrı bir sabit varlık biriminin silinmesi, standart bir Silinme Sertifikası (Form OS-4) temelinde gerçekleştirilir., OS-4a araçları için. İptal komisyonu, gelecekte üretim faaliyetlerinde kullanılabilecek veya harici olarak satılabilecek hurda metal, yedek parçalar, malzemeler gibi mülkleri belirler ve yasaya yansıtır.

Bir araç tasfiye edildiğinde, silme işlemine ek olarak Devlet Karayolu Trafik Güvenliği Müfettişliği'ne kayıt silme sertifikası da eklenir.

Örnek 2

Envanter çalışmaları sırasında testere masasının bakıma muhtaç hale geldiği ve hurdaya çıkarılacağı ortaya çıktı. Orijinal maliyeti 20.000 ruble, 18.000 ruble tutarında amortisman tahsil edildi. Şirketin çalışanları onu söküp söktü. Demontaj maliyeti 250 ruble olarak gerçekleşti.Demontaj sonrasında depoya 1200 ruble değerinde yedek parça ve 500 ruble değerinde malzeme yatırıldı. ve 600 ruble değerinde hurda metal.

İÇİNDE muhasebe aşağıdaki girişleri yapmanız gerekir:

Dt01/2 Kt01 — 20.000 ovmak.

Dt02 Kt01 — 18.000 ovmak.

Dt91/2 Kt01 — 2000 ovmak. (20.000 ruble - 18.000 ruble kalan değer miktarı için).

Dt91/2 Kt23.25 - 250 ovmak. (demontaj masrafları).

Dt10 Kt91/1 — 1100 ovmak. (Kayıtlı malzeme ve hurda metal diğer gelir olarak kayıt altına alınmakta ve gösterilmektedir).

Dt10/5 Kt91/1 - 1200 ruble (yedek parçalar büyük harfle yazılmıştır).

Hırsızlık ve hırsızlık nedeniyle sabit kıymetlerin elden çıkarılması

Şirkette acil bir durum meydana geldi - ofiste bir dizüstü bilgisayar çalındı. Bunu belgelemek için hoş olmayan olay soruşturma yürütmek için içişleri yetkilileriyle iletişime geçmek gerekir. Soruşturma, ceza davasının başlatılması, suçlunun aranması, bulunması veya Ceza Muhakemesi Kanununda öngörülen nedenlerle davanın sona erdirilmesiyle sonuçlanabilir. Elden çıkarma, INV-26 formundaki bir yasaya yansıtılmıştır.

Muhasebede, sabit bir varlığın silinmesine ilişkin standart belgelere ek olarak, hırsızlık gerçeğini doğrulayan içişleri organlarının bir kararı bulunmalıdır.

Bu belgeye dayanarak, çalınan mülkün kalan değeri Dt94 "Değerli eşyaların zarar görmesinden kaynaklanan eksiklikler ve kayıplar" Kt91/2 kaydedilerek yansıtılır.

Hırsızlığın zanlısı tespit edilirse, onun verdiği zararın miktarı Dt73-2 “Tazminat Hesaplamaları”na göre yapılır. malzeme hasarı» Kt94. İşletmenin kasasından fon alındığında suçlu tarafından borcun geri ödenmesi, Dt50 Kt73-2 muhasebesine, Dt51 Kt73-2 cari hesaba yansıtılır. İşletmenin bir çalışanının kusurlu çıkması ve oluşan zararın ücretinden aylık kısmi kesinti yapılması durumunda Dt70 Kt73/2 girişi yapılır.

Sabit varlıkların başka bir kuruluşun kayıtlı sermayesine katkısı

Sabit varlıklar bazen işletmeler tarafından finansal yatırımlar, diğer tüzel kişilere yapılan yatırımlar olarak kullanılır.

Örnek 3

PE "Perspektiva", LLC "Sokol"un katılımcısı olarak kayıtlıdır. LLC'nin tüzüğü, özel girişim "Perspektiva"nın, katılımcıların toplantısında üç yüz bin ruble olarak tahmin edilen kayıtlı sermayeye sebze işleme hattına katkıda bulunmasını öngörüyor. Hat, kabul sertifikası ve diğer belgelerin uygun şekilde imzalanmasıyla LLC'ye devredildi.

Daha önce özel bir işletmenin bilançosunda işletiliyordu. Defter değeri 280.000 ruble, birikmiş amortisman ise 30.000 ruble.

Muhasebe kayıtları:

Dt02 Kt01/2 - 30.000 ruble (tahakkuk eden amortisman tutarı için);

Dt58/1 “Finansal yatırımlar” Kt01/2 - 250.000 ruble (artık değer miktarı için);

Dt19 Kt68 - 56.000 ovmak. (Hat satın alınırken yansıtılan KDV iade edilir);

Dt58/1 Kt19 - 56.000 ruble;

Dt91/2 Kt58/1 — 6000 ovmak. (diğer giderlerin bir parçası olarak gösterilen, hat yatırımının işletilmesinden kaynaklanan zarar miktarıdır: Kayıtlı sermayedeki payın maliyeti 300.000 ruble - kalıntı değer 250.000 ruble - satın alma sırasında iade edilen KDV miktarı 56.000 ruble ).

sonuçlar

Sabit varlıkların elden çıkarılmasını içeren ticari işlemler, muhasebe uzmanlarının dikkatli ve doğru olmasını, zorunlu sertifikaların, formların ve eylemlerin muhasebe departmanına zamanında ve eksiksiz olarak sunulması açısından işletmenin ilgili hizmetlerini talep etmesini gerektirir.

Bu işlemleri incelemek ve muhasebeye doğru şekilde yansıtmak, daha sonra kar-zarar tablosunun, bilançonun, vergi muhasebesinin hazırlanmasında ve denetimlerin yapılması sırasında gereksiz sorunlardan kaçınmanıza olanak sağlayacaktır.

Okumak faydalı olabilir:

- Marina kadın isminin anlamı;

- Doğum tarihine göre uyumluluk;

- Modern rüya kitabına göre akrabalar neden rüya görüyor?;

- Rüya kitaplarında evlat edinme hayalinin yorumlanması;

- Geceyi rüyada görürseniz, bu ne anlama geliyor?;

- Akustik sinyal verme ve kuş davranışı Sesli sinyal vermenin kuşlar için önemi nedir?;

- Burnun yaşam tarzı ve yaşam alanı;

- Sincap ve fındık faresi ailelerinin özellikleri: morfoloji, yaşam tarzı, temsilciler, önem;