Sabit varlıklar nasıl yazılır? Bu durumda işletim sistemini silemezsiniz. Sabit varlıkların başka bir kuruluşun kayıtlı sermayesine katkısı.

Sabit varlıklar, ürünlerin imalatında ve iş performansında kullanılan kuruluşun mülkünün bir parçasıdır. Hizmet ömürleri bir yılı aşıyor. Sabit varlıkların (sabit varlıklar) alınması ve elden çıkarılmasının nasıl işlendiği hakkında daha fazla ayrıntı için makalenin devamını okuyun.

Kavramlar

OS, ekipmanı, yapıları, binaları, çalışma makinelerini, ölçüm aletlerini, bilgisayar ekipmanını, ulaşımı, araçları, envanteri, hayvancılığı, çok yıllık bitkileri vb. içerir. Emek araçlarının gelir ürettiği veya belirlenen hedeflere ulaşmaya hizmet ettiği zaman periyoduna denir. faydalı ömür. İşletim sistemleri ahlaki ve fiziksel aşınma ve yıpranmaya maruz kalır. Birincisi bilimsel ve teknolojik ilerlemenin bir sonucu olarak ortaya çıkar, ikincisi ise aktif çalışma ve metalin korozyonu nedeniyle ortaya çıkar.

BU OS, başlangıç maliyetiyle, yani ekipmanın satın alınması ve kurulumuyla ilgili maliyetlerin miktarıyla muhasebeleştirilir. Kuruluş yılda bir kez emek araçlarını yeniden değerlendirebilir. Amortisman hesaplanarak yani fiyatı üretilen ürünlere aktarılarak geri ödenir. Dönem başındaki defter değerinden dönem sonundaki değeri çıkarırsanız göstergenin dönem sonundaki değerini elde edersiniz. Bağış anlaşmaları, konut stokları, canlı hayvanlar ve çok yıllık bitkiler kapsamında ücretsiz olarak alınan nesneler için amortisman alınmaz.

İşletim sisteminin değerini geri yüklemek, revizyon, yeniden yapılanma ve modernizasyon şeklinde gerçekleşebilir. Aynı zamanda ekipmanın kalite özellikleri de değişir. Tam kullanımdan sonra veya başka nedenlerle sabit kıymetler elden çıkarılır.

Sebepler

İş aletleri aşağıdaki nedenlerle elden çıkarılır:

- uygulama;

- aşınma ve yıpranma durumunda silinmeler;

- hediye anlaşmaları kapsamında sermayeye katkı şeklinde transferler;

- tasfiye;

- mülkiyetin kiracıya devredilmesinden sonra iptaller;

- diğer nedenlerden dolayı.

Ekipmanın iptal edilmesi kararı, özel olarak oluşturulmuş bir komisyon tarafından verilir; bu komisyon:

- silinecek bir nesneyi inceler;

- imha nedenlerini belirler;

- silme işleminin erken olması halinde sorumluları belirler;

- ekipman elemanlarının kullanılma olasılığını belirler;

- demir dışı metallerin nesnelerden uzaklaştırılmasını kontrol eder;

- bir eylem hazırlar.

Belge akışı

Zarar yazma kanunundan (OS-4a) elde edilen verilere dayanarak, sabit varlıkların elden çıkarılması muhasebe sistemine kaydedilir. Belge yönetim tarafından iki nüsha halinde imzalanmalıdır. Biri muhasebe departmanına verilir, ikincisi ise sorumlu kişide kalır. Nesne ücretsiz olarak veya bir değişim sözleşmesi kapsamında devredildiyse, sabit varlıkların silinmesi teslimat ve kabul faturasına (OS-1) kaydedilir. Bağış sözleşmesinin bir eki ve alıcının nesnenin tesciline ilişkin bir notu eşlik eder. Aynı belge, emek araçlarının organizasyonun bölümleri içindeki hareketini ve kiraya verene geri dönüşünü resmileştirir.

İlanlar

Sabit varlıkların elden çıkarılmasına ilişkin muhasebe aynı adı taşıyan 91-3 hesabında görüntülenir. Bir nesnenin aşınma ve yıpranma sonucu silinmesi ve satışı, ekonomik özleri bakımından farklılık gösterir. İlk durumda Hakkında konuşuyoruz ikincisinde ekipmanı kullanmanın imkansızlığı hakkında - mülkiyetin devri hakkında. Ayrıca mülkün satılması halinde vergi yükü de doğar. Bu işlem aşağıdaki işlemlerle resmileştirilmiştir:

- DT02 KT01 – amortisman tutarı dikkate alınır.

Ayrıca, DT91-3 için nesnenin silinmesiyle ilgili tüm masraflar ve kredi için satışından elde edilen gelir görüntülenir. Maliyetler, ekipmanın kalıntı değerini, nakliye masraflarını, söküm hizmetlerini ve satış fiyatındaki KDV'yi içerir.

- “Sabit varlıkların elden çıkarılması” alt hesabı 91-3 KT01 – kalıntı değer dikkate alınır.

- DT91-3 KT23 (44) “Yardımcı üretim” (“Satış giderleri”) - sabit varlıkların satışından kaynaklanan maliyetlerin muhasebeleştirilmesi.

- DT91-3 KT68 “Vergi ödemeleri” - KDV için bütçeye borç.

- DT76 (62) “Karşı taraflarla (alıcılar ve müşteriler) yapılan ödemeler” KT91-3 – satışlardan elde edilen gelir.

- DT10 “Malzemeler” KT91-3 – tasfiye sonrasında alınan malzemelerin piyasa fiyatları üzerinden muhasebeleştirilmesi.

Çeyrek veya takvim yılı sonunda sabit varlıkların elden çıkarılmasının maliyeti ve mali sonuç hesaplanır. CT 91-3 kapsamındaki bakiye DT kapsamındaki bakiyeden büyükse, işletme şu geliri elde etmiştir: DT 91-3 CT 91-9. Kayıp şu ilanla yansıtılıyor: DT 99 CT 91-9.

Sabit varlıkların elden çıkarılması bu şekilde işlenir. Nesnenin kullanıma uygun olmaması durumunda kullanılan ilanlar:

- DT01-2 KT01-1 – başlangıç maliyeti dikkate alınmıştır;

- DT91-3 KT01 – dikkate alınan artık değer;

- DT91-3 KT23 – nesnenin sökülme maliyetleri dikkate alınır;

- DT10 KT91-3 – söküm sonucu elde edilen değerli eşyaların aktifleştirilmesi.

Operasyondan elde edilen gelir aşağıdaki girişler kullanılarak kaydedilir:

- DT91-3 KT91-9 – işlemden elde edilen gelirin muhasebeleştirilmesi;

- DT91-9 KT99 – tasfiyeden elde edilen kâr.

Operasyondan kaynaklanan kayıp şu şekilde kaydedilir:

- DT91-9 KT91-3 – maliyet muhasebesi;

- DT99 KT91-9 – Tasfiyeden kaynaklanan zarar.

Örnek

Başlangıç maliyeti 100.000 ruble olan ekipman. 50.000 rubleye başka bir şirkete satıldı. Sabit varlıkların elden çıkarılmasını resmileştireceğiz:

- DT02 KT01 – 20.000 (birikmiş amortisman);

- DT91-3 KT01 – 80.000 (kalan değer yansıtılmıştır);

- DT62 (76) KT91-3 – 50.000 (gelir tahakkuk etti);

- DT91-3 KT68 – 9000 (KDV eklenmiştir).

Diğer silme seçenekleri

Sabit varlıkların başka bir kuruluşun sermayesine katkı şeklinde devredilmesi sonucu elden çıkarılması aşağıdaki şekilde resmileştirilmiştir:

- DT01-2 KT01-1 – başlangıç maliyeti silindi;

- DT02 KT01 - birikmiş amortisman;

- DT91-3 KT76 (23) – bir nesnenin transferine ilişkin maliyetlerin muhasebeleştirilmesi;

- DT58 “Yatırımlar” KT91-3 – mutabakata varılan değer üzerinden kayıtlı sermayeye yapılan katkıların muhasebeleştirilmesi.

Kâr şu şekilde işlenir:

- DT91-3 KT91-9 – gelirin silinmesi.

- DT91-9 KT99 – kar elde etmek.

Kayıp şu şekilde kaydedilmelidir:

- DT91-9 KT91-3 – giderlerin silinmesi.

- DT99 KT91-9 – kayıp dikkate alınmıştır.

Karşılıksız transfer sonucu sabit varlıkların elden çıkarılması - bu nasıl resmileştirilir? DT 91 için artık değer görüntülenecektir ve CT giderleri için örneğin şuna göre hesaplanan KDV görüntülenecektir: Market fiyatı benzer nesne. Operasyondan herhangi bir gelir gelmeyecek ve mali sonuç zarar olarak gösterilecektir. Şuna benziyor:

- DT01-2 KT01-1 – başlangıç maliyeti silindi;

- DT91-3 KT01 – artık değer yansıtılır;

- DT91-3 KT68 – Aktarılan nesnelere KDV uygulanır;

- DT91-3 KT76 (23) – operasyonun maliyetleri dikkate alınır;

- DT91-9 KT91-3 – karşılıksız transferden kaynaklanan zararların silinmesi;

- DT99 KT91-9 – kayıp dikkate alınmıştır.

Şimdi doğal afet veya kaza durumunda sabit varlıkların elden çıkarılmasının nasıl resmileştirildiğine bakalım. İlanlar şu şekilde olacak:

- DT01-2 KT01-1 – başlangıç maliyeti silindi;

- DT02 KT01 - birikmiş amortisman;

- DT91-3 KT01 – artık değer yansıtılır;

- DT94 “Değerli eşyaların zarar görmesinden kaynaklanan eksiklikler” KT91-3 - doğal afetler sonucunda alınan kayıpları yansıtır;

- DT76 (73) KT94-3 - çalışanın hatası nedeniyle alınan zararı yansıtır;

- DT82 “Yedek sermaye” CT94 – yedek sermayeden silinen zarar.

- DT76-1 “Sigorta ödemeleri” KT94 - mülkteki kayıplar ve hasarlar, sigorta şirketlerinden aktarılan tutarlar pahasına yazılır (fonların alındığı, DT51 KT76'nın kaydedilmesiyle belgelenir);

- DT 91-9 KT94 - eksiklik kuruluşun giderleri olarak yazılır;

- DT 99 KT91-9 – operasyondan kaynaklanan kayıp yansıtılır.

Bir kaza veya acil durum sonucu sabit kıymetlerin elden çıkarılmasının muhasebeleştirilmesinin özelliği, masrafların yalnızca genel maliyetlere değil aynı zamanda yedek akçeye, sigortaya veya faillere de yazılabilmesidir. Bu tutarlar 94 no'lu hesapta ön muhasebeye alınmakta ve daha sonra diğer gider kalemlerine alacak kaydedilmektedir.

Sabit kıymetlerin hırsızlık sonucu elden çıkarılması, eşyanın sigortalı olup olmamasına göre kayıt altına alınır. İlk durumda, tüm kayıplar 94 hesabına, bulunamazsa 99 hesabına yazılır. Kayıtlar şöyle görünür:

- DT01-2 KT01-1 – başlangıç maliyeti silindi;

- DT02 KT01 – birikmiş amortisman;

- DT94 KT01 – artık değer yansıtılır;

- DT99 KT94 – nesnenin maliyeti kayıplara yansıtılır.

Nesne sigortalıysa, orijinali yazdıktan sonra, artık değer ve kabloların amortismanı şu şekilde oluşacaktır:

- DT51 KT76 – sigorta tazminatının aktifleştirilmesi;

- DT76 KT91-3 – Tazminat tutarı nesnenin kârı olarak yansıtılır (taahhüt edilen zarardan büyükse).

Nesne bulunursa, değerini (DT01 KT94) ve tahakkuk eden amortismanı (DT01 KT02) geri yüklemeniz gerekir.

Sabit varlıkların elden çıkarılmasının nasıl muhasebeleştirileceği aşağıda açıklanmıştır.

Vergilendirme nüansları

Emek araçlarının tasfiyesinden elde edilen mali sonuç, faaliyet dışı gelirlere (giderlere) yansıtılmaktadır. Bu tutarlar ve eksik tahakkuk eden amortisman, varlığın elden çıkarılmasıyla aynı anda gider olarak yazılır. Bilanço, işlemin gerçekleştiği döneme ait rakamları gösterir. Amortisman sonucu sabit kıymetlerin silinmesi, işletme faaliyetlerinden elde edilen mali sonuçlarda dikkate alınır. Vergi daireleri“Girilen” KDV miktarının geri ödenmesi gerekebilir. Bu talebe kararlara atıf yapılarak itiraz edilebilir. tahkim mahkemesi No. A56-32943/01, No. A29-9113/01A.

Sanat uyarınca. Rusya Federasyonu Vergi Kanunu'nun 265'i, faaliyet dışı giderler şunları içerir:

- her türlü işletim sisteminin tasfiye maliyetleri;

- ekipmanın sökülmesinden sonra alınan eksik tahakkuk eden amortisman ve aktifleştirilen malzemelerin tutarı.

Farklılıklar

Sabit varlıkların elden çıkarılmasına yönelik işlemleri kaydederken, muhasebe ve muhasebe kayıtlarındaki kalıntı değer verilerinin dikkate alınması gerekir. Eşleşirlerse, ek hesaplamalara gerek kalmayacaktır. Ancak en yaygın fark kalıcı, indirilebilir veya vergiye tabidir. Örneklerle bunlara bakalım.

Ekipmanın Eylül ayında tasfiye edildiğini varsayalım. BU'daki kalıntı değer 12 bin ruble ve NU - 10.000'dir Tasfiye edilen nesne, sermayeye katkı olarak aktifleştirildi. BU'da başlangıç maliyeti, tedarikçiden alınan verilere göre (80.000 ruble) yasal belgelere göre - 100 bin ruble ve NU'da - oluşturuldu. Bu fark kalıcıdır. Üzerine% 24 oranında vergi ödeniyor: 2000 * 0,24 = 480 ruble. Bu işlem DT 99 KT 68'in yayınlanmasıyla belgelenmiştir.

Orijinal problemin koşullarını değiştirelim. Tasfiye edilen nesnenin NU'ya göre defter değeri 12.000 ruble, defter değeri ise 10.000 ruble. Geldiğimizde rakamlar aynıydı. Amortisman aylık olarak 1000 ruble tutarında hesaplandı. Ancak kullanım süresi boyunca ekipman 2 ay süreyle ücretsiz kullanıma verildi. Bu süre zarfında NU amortisman tahakkuk ettirmedi. Bu, indirilebilir bir fark ve vergi varlığıyla (480 ruble) sonuçlandı. Tasfiye anında geri ödenmesi gerekir: DT68 KT09.

Sabit varlıkların elden çıkarılması bu şekilde işlenir bu durumda.

Yeniden inşa ve onarım

Her muhasebeci er ya da geç bu iki ticari işlemle karşı karşıya kalır. Tamir masrafları cari dönemde tam olarak dikkate alınmakta olup, yeniden inşa masrafları ekipman maliyetini artırarak amortisman yoluyla silinmektedir. BU'daki kavramlar arasındaki fark budur. İşlemlerin onaylanması gerekir:

- yöneticinin, işi kimin (bağımsız olarak veya üçüncü taraf bir kuruluş) gerçekleştireceğini belirten, bir komisyon atayan, son teslim tarihlerini ve güvenliği sağlama yöntemlerini belirten onarımları yapma emri;

- İşletim sisteminin adını, vergi kimlik numarasını ve onarım nedenini içeren kusurlu bir beyan;

- üçüncü bir tarafla iş sözleşmesi.

Bu süreçler aşağıdaki şekilde resmileştirilmiştir:

- DT20 KT60-1 – onarım maliyetlerinin maliyete atfedilmesi;

- DT19-3 KT60-1 – İşe ilişkin KDV dikkate alınır;

- DT60-1 KT51 – tedarikçiyle anlaşma sağlandı;

- DT68 KT19-3 – “giriş” KDV'si kabul edilir.

İşi gerçekleştirmek için yapılan işlemlerin yansıması şu şekilde gerçekleşir:

- DT23 KT10 - silinen materyaller;

- DT23 KT70 – onarım işi yapan çalışanlara tahakkuk eden ücretler;

- DT23 KT69 - tahakkuk eden sigorta primleri maaş için;

- DT20 KT23 – maliyetlerin üretim maliyetlerine atfedilmesi.

İşletim sistemini yükseltmek şuna benzer:

- DT08-3 KT60-1 - onarım maliyetleri yansıtılmıştır;

- DT19-3 KT60-1 – “giriş” KDV'si;

- DT68-2 KT19-3 - kesinti için kabul edilen vergi;

- DT60-1 KT51 – performans gösteren tedarikçiyle yapılan anlaşmalar;

- DT01-1 KT08-3 - İşletim sisteminin maliyeti değiştirildi.

Değeri 40.000 RUB'dan az olan mülkler için. amortisman alınmaz. Bu nedenle onarım ve modernizasyonla ilgili tüm maliyetler tamamen gider olarak dikkate alınır.

Yeniden değerleme

Bu örneği ele alalım. Başlangıç ve kalan maliyetleri 25 ve 15 bin dolar olan ekipmanlara, birikmiş amortisman tutarı ise 10 bin dolardan fazla değerlenmişti. Sonuç olarak, bilançodaki tutar 3.000, sigortalanan amortisman ise 2.000 arttı ve ekipman daha sonra 22.000 dolara satıldı.

Şu şekilde biçimlendirmeniz gerekir:

- DT01 KT83 – 5000 (maliyet artışı);

- DT83 KT02 – 2000 (artan amortisman);

- DT76 KT91-1 – 22000 (alıcıya sunulan fatura);

- DT91-2 KT01 – 18000 (defter değeri silinmiştir);

- DT02 KT01 – 12000 (amortisman silindi);

- DT91-1 KT91-2 – 18000 (nesnenin maliyeti satışlardan elde edilen geliri azaltır);

- DT83 KT84 – 3000 (yeniden değerleme rezervi silindi);

- DT51 KT76 – hesaba para yatırıldı.

Bir nesne elden çıkarıldığında, birikmiş yeniden değerleme yedeği, defter değeri üzerinden hesaplanan amortisman ile yeniden değerleme öncesindeki değeri arasındaki fark olarak belirlenen tutarda dağıtılmamış karlara yansıtılır.

Bir örnek daha. Yeniden değerleme öncesinde nesnenin maliyeti 120 bin idi. örneğin - 160,0 bin'den sonra. e.Amortisman %5 oranında doğrusal yöntemle hesaplanmıştır. İlk başta amortisman tutarı 6 bin idi. e., sonra 8 bine çıktı. Fark, DT83 KT84 kaydedilerek yıllık olarak dağıtılmamış karlara aktarılacaktır.

Dinamik

Yenileme katsayısı, cari dönemde işletmeye kazandırılan fonların payını göstermektedir. Aşağıdaki formülü kullanarak hesaplar:

Elde etmek = Tanıtılan sabit kıymetlerin maliyeti / Yıl sonunda sabit kıymetlerin maliyeti.

Benzer bir alım oranı yeni ekipmanın payını yansıtıyor.

K konum = Yeni işletim sistemi maliyeti / Yıl sonunda işletim sistemi maliyeti.

Bu göstergeler arasındaki fark, ilk durumda onarılan ekipmanın, ikincisinde ise üçüncü taraftan alınan yeni ekipmanın dikkate alınmasıdır.

Sabit kıymet emeklilik oranı, cari dönemde silinen varlıkların payını yansıtmaktadır. Diğer göstergelerden farklı olarak dönem başındaki ekipman maliyeti esas alınarak hesaplanır.

Sabit varlıkların emeklilik oranı şuna eşittir: 01.01.2013 tarihi itibariyle silinen sabit kıymetler/sabit kıymetler.

Büyüme oranını kullanarak ekipmanın defter değerinin yüzde kaç arttığını öğrenebilirsiniz. Formülü:

Yılın başında K büyümesi = (yeni varlıklar - kullanımdan kaldırılan varlıklar) \ OS.

Güncelleme yoğunluk katsayısı şuna eşittir: K int = Ayrılan İşletim Sistemi / Gelen İşletim Sistemi.

Tasfiye oranı şu formül kullanılarak hesaplanır: K tasfiye = 01.01.2013 tarihi itibariyle tasfiye edilen sabit kıymetler / sabit kıymetler.

Değiştirme katsayısı şu şekilde hesaplanır: K değiştirme = tasfiye edilen işletim sistemi / yeni işletim sistemi.

Görev

- Fonların maliyeti 01.01 itibarıyla 60 bin.

- Amortisman - 12 bin.

- Yıl içerisinde 11,1 bin adet yeni tesis devreye alındı.

- 9,6 bin değerindeki ekipman hizmetten kaldırıldı.

- Tam restorasyona kadar amortisman tutarı 6 bindir.

Yıl sonundaki işletim sistemi şu formül kullanılarak hesaplanır: 01.01 itibariyle işletim sistemi + Gelenler - Gidişler = 60 + 11,1 – 9,6 = 61,5 bin ruble.

Emeklilik oranı şu şekilde hesaplanır: K emeklilik = 9,6 / 60 = 0,16. Bu, yıl içerisinde ekipmanların %16'sının tasfiye edildiği anlamına geliyor.

Çözüm

Sabit varlıklar vergi ve muhasebeye tabidir. Kullanım sırasında ekipman başka kişilere devredilebilir ve tamir edilebilir. Maliyeti kısmen üretilen ürünlere aktarılıyor. Tam kullanımdan sonra veya varlıkların bozulması veya satışı sonucunda sabit kıymetlerin silinmesi gerekir.

Ekipmanı tasfiye etme kararı özel olarak oluşturulmuş bir komisyon tarafından verilir. Ayrıca ayrılmanın zamanından önce meydana gelmesi durumunda da suçlular bulunur. İşlemden elde edilen kar veya zarar, kuruluşun işletme faaliyetlerine dahil edilir. Ekipmanın değerini eski haline getirmek için harcanan tüm fonlar dağıtılmamış kazançlara dahil edilir.

Sabit varlıkların silinmesi - belgelerBu prosedür makalemizde analiz edilmiştir - kendinize son derece dikkat etmeniz gerekir. Yasal olarak düzenlenmiş bir liste var gerekli eylemler ve her muhasebecinin bilmesi gereken bir dizi belge.

2017 yılında duran varlıkların silinmesi prosedürü

Sabit varlıkların (FPE) silinmesi, 13 Ekim 2003 tarih ve 91n sayılı Rusya Maliye Bakanlığı Emri ile onaylanan, bu tür mülklerin muhasebesine ilişkin metodolojik yönergelerle düzenlenir. Paragraflarda Bu talimatların 75-86'sı, sabit kıymetlerin elden çıkarılmasının tescili sırasında tamamlanması gereken aşamaları belirtmektedir.

Öncelikle özel bir komisyonun kurulması gerekiyor. Komisyon üyelerinin listesi ve işleyişinin diğer yönleri kuruluş başkanının emriyle belirlenir. Komisyon, baş muhasebeciyi ve silinen varlıkların güvenliğini izleyen çalışanları içermelidir.

Emeklilik komisyonu:

- işletim sistemini çalışma olasılığı açısından kontrol eder, durumunu teknik belgeler ve muhasebeden gelen bilgilerle kontrol eder, onarımların rasyonelliğini belirler;

- nesnenin işlevlerini geri yüklemek mümkün değilse, silme nedenlerini belirler;

- silme nedeni ise suçluları tanımlar erken çıkış birinin hatası nedeniyle kullanım dışı;

- hizmet dışı bırakılan varlığın hangi yedek parçalarının ve parçalarının hala kullanılabileceğini belirler, bunların piyasa değerini değerlendirir, nesneye dahil edilen demir dışı ve değerli metallerle ilgili eylemleri izler;

- işletim sisteminin silinmesine ilişkin bir eylem hazırlar.

İptal raporu aşağıdaki hususları yansıtmaktadır:

- işletim sisteminin üretim veya yapım tarihi;

- muhasebe için kabul tarihi;

- faydalı ömür;

- ilk maliyet;

- değerdeki değişiklik;

- tahakkuk eden amortisman;

- silinme nedenleri;

- ana parçaların kalite özellikleri.

Bu tür verilerin girişi, elden çıkarılan varlığın türüne bağlı olarak farklı formlara sahip olan standart yasa formlarında sağlanır. Olası seçenekler olabilir:

- OS-4 - bir sabit varlığın elden çıkarılması üzerine (motorlu taşıma değil);

- OS-4a - araçların imhası üzerine;

- OS-4b - bir grup sabit varlığın (araçların değil) elden çıkarılması üzerine.

Bu tür kanunlar, Rusya Federasyonu Devlet İstatistik Komitesi'nin 21 Ocak 2003 tarih ve 7 sayılı Kararı ile onaylanmıştır. Zorunlu değildirler ve hazırlanmaları için tüm gereklilikler dikkate alınırsa, bağımsız olarak geliştirilen benzer formlarla değiştirilebilirler. (6 Aralık 2011 tarih ve 402 -FZ sayılı Muhasebe Kanununun 9. Maddesi).

Eylemin yönetici tarafından onaylanması gerekir. Daha sonra çalışanları varlık envanter kartını ayarlayarak elden çıkarma hakkında not alan muhasebe servisine aktarılır. Envanter kartı en az 5 yıl kurum arşivinde kalır. Ayrıca kanuna dayalı olarak muhasebe kayıtları yapılmaktadır.

İşletim sisteminin başka sahiplerin mülkiyetine devredilmesi durumunda, iptalinin belgeli gerekçesi, OS-1, OS-1a veya OS-1b formundaki kabul ve devir sertifikası olacaktır.

Aşağıdaki tablo, sabit kıymetlerin kayıtlarla silinmesine ilişkin bazı yaygın işlemleri tartışmaktadır.

|

Kablolama Açıklaması |

||

|

İşletim sisteminin orijinal maliyeti silindi |

||

|

İşletmenin başlangıcından elden çıkarılmasına kadar geçen sürede sabit varlıklarda tahakkuk eden amortisman silindi |

01, alt hesap “Sabit varlıkların elden çıkarılması” |

|

|

Duran varlıkların kalıntı değeri satışta, acil durumlarda tasfiyede, eskime nedeniyle kayıttan silinir. |

01, alt hesap “Sabit varlıkların elden çıkarılması” |

|

|

Sabit varlıkların kalıntı değeri sermaye şirketine katkı olarak silindi |

01, alt hesap “Sabit varlıkların elden çıkarılması” |

|

|

Envanter sırasında tespit edilen eksiklik ve kayıplar durumunda sabit varlıkların kalıntı değeri silinmiştir. |

01, alt hesap “Sabit varlıkların elden çıkarılması” |

|

|

İşletim sisteminin sökülmesi sonucu elde edilen ve halen kullanılabilen yedek parçalar dikkate alınmıştır. |

||

|

İşletim sisteminin tasfiye maliyetleri yansıtılır |

Malzemede basitleştirme kullanılırken işletim sisteminin silinmesinin özellikleri hakkında bilgi edinin .

Sonuçlar

Sabit varlıkları silme niyeti bir komisyon kontrolü ile gerekçelendirilmeli ve desteklenmelidir. Birincil belgelerde komisyon üyelerinin yanı sıra kuruluş başkanının da imzası bulunmalıdır.

Kuruluşlara yol göstermesi gereken belgeler tüzel kişiler kanunen Rusya Federasyonu Sabit varlıklar hakkında bilgi üretenler özellikle şunlardır:

- Rusya Maliye Bakanlığı'nın 30 Mart 2001 N 26n tarihli Emri ile onaylanan “Sabit Varlıkların Muhasebesi” PBU 6/01” Muhasebe Yönetmeliği (bundan sonra PBU 6/01 olarak anılacaktır);

- 13 Ekim 2003 N 91n tarihli Rusya Maliye Bakanlığı Emri ile onaylanan sabit varlıkların muhasebeleştirilmesine ilişkin kılavuzlar (bundan sonra Kılavuz N 91n olarak anılacaktır);

- Hesap tablosu muhasebe kuruluşların mali ve ekonomik faaliyetleri ve 31 Ekim 2000 N 94n tarihli Rusya Maliye Bakanlığı Emri (bundan böyle Hesap Planı olarak anılacaktır) tarafından onaylanan uygulama talimatları.

Sabit varlıkların elden çıkarılması PBU 6/01'in 29. maddesi ve 76. maddesine göre Yönergeler N 91n aşağıdaki durumlarda ortaya çıkar:

- satışlar;

- manevi veya fiziksel yıpranma ve yıpranma nedeniyle kullanımın sona ermesi;

- kaza, doğal afet ve diğer acil durumlarda tasfiye;

- başka bir kuruluşun, yatırım fonunun yetkili (hisse) sermayesine (fonuna) katkı şeklinde transferler;

- takas ve hediye anlaşması kapsamındaki transferler;

- ortak faaliyet sözleşmesi kapsamında hesaba katkıda bulunmak;

- envanter sırasında varlıklardaki eksikliklerin veya hasarların belirlenmesi;

- yeniden yapılanma çalışmaları sırasında kısmi tasfiye;

- diğer durumlarda.

Yukarıdaki durumların hepsinde kullanımdan kaldırılan bir sabit kıymet kalemi, kuruluşun muhasebe kayıtlarından silinmeye tabidir.

Sabit kıymet maliyetinin silinmesinin, sabit kıymet hesabına açılan ayrı bir alt hesaba yansıtılması tavsiye edilir. Sabit varlıkların kullanılabilirliğini ve hareketini özetlemeye yönelik hesap planı, hesap 01 "Sabit Varlıklardır." Sabit varlıkların elden çıkarılmasını hesaba katmak için, hesap 01'e bir "Sabit varlıkların elden çıkarılması" alt hesabı açılabilir.

Örneğin, bir kuruluş, sabit varlıkları muhasebeleştirmek için 01-1 "Kuruluştaki sabit kıymetler" alt hesabını kullanıyorsa, elden çıkarma işlemlerinin muhasebeleştirilmesi için 01-2 "Sabit varlıkların emekliye ayrılması" alt hesabı açılabilir. Makalenin ilerleyen kısımlarında bu alt hesapları, sabit varlıkların elden çıkarılması işlemlerini yansıtmak için kullanacağız.

01-2 alt hesabının borcu, sabit kıymet muhasebe hesabının karşılık gelen alt hesabına uygun olarak sabit kıymetin orijinal (değiştirme) maliyetini yazar, bizim durumumuzda bu 01-1 alt hesabıdır. 01-2 alt hesabının kredisi, 02 "Sabit varlıkların amortismanı" hesabının borcuna karşılık gelen sabit varlığın tüm faydalı ömrü boyunca tahakkuk eden amortisman tutarını içerir. Bu prosedür, 91n Sayılı Metodolojik Talimatların 84. maddesi ile oluşturulmuştur.

İmha prosedürünün tamamlanmasının ardından, sabit varlığın kalıntı değeri, 01-2 “Sabit varlıkların elden çıkarılması” alt hesabının kredisinden diğer gelir ve giderler hesabının borcuna yazılır. Diğer gelir ve giderler bildiğiniz gibi Hesap Planının bu amaçlarla sağladığı 91 numaralı hesapta muhasebeleştirilmektedir.

Satışın bir sonucu olarak, PBU 6/01'in 30. maddesi uyarınca satıştan elde edilen gelirler, taraflarca satış ve satın alma sözleşmesinde kararlaştırılan tutarda muhasebeleştirilmek üzere kabul edilir.

Sabit kıymetlerin muhasebeden silinmesinden elde edilen gelir ve giderler, ilgili oldukları raporlama dönemine yansıtılır ve PBU 6/01'in 31. maddesi, bendi ile belirlenen diğer gelir ve giderler olarak kar ve zarar hesabına krediye tabi tutulur. 91n No'lu Metodolojik Talimatın 86'sı.

Kuruluşların gelir ve giderlerinin muhasebe amaçlı muhasebeleştirilmesi, aşağıdakiler tarafından belirlenen kurallara uygun olarak gerçekleştirilir:

- Rusya Maliye Bakanlığı'nın 6 Mayıs 1999 N 32n tarihli Emri ile onaylanan “Kuruluşun Geliri” (PBU 9/99)” Muhasebe Yönetmeliği (bundan sonra PBU 9/99 olarak anılacaktır);

- Rusya Maliye Bakanlığı'nın 6 Mayıs 1999 N 33n tarihli Emri ile onaylanan “Organizasyon Giderleri” (PBU 10/99)” Muhasebe Yönetmeliği (bundan sonra PBU 10/99 olarak anılacaktır).

Bir katılımcının (mülk sahibi) kuruluşun sermayesine katkısını azaltma kararı vermemesi durumunda, sabit varlıkların elden çıkarılmasının muhasebeye yansıtılmasına ilişkin prosedür konusu, Rusya Maliye Bakanlığı'nın Şubat tarihli Mektubu'nda tartışılmaktadır. 19, 2010 N 07-02-06/22. Yukarıdaki durumda, PBU 6/01'e göre, sabit kıymetlerin muhasebeden silinmesinden kaynaklanan gelir ve giderler, diğer gelir ve giderler olarak kar ve zarar hesabına alacak olarak kaydedilir.

Sabit varlıkların satışından elde edilen gelirler PBU 9/99'un 7. maddesine dayanarak kuruluşun diğer gelirleri. Makbuzların miktarı, PBU 9/99'un 6. maddesinde (PBU 9/99'un 10.1. maddesi) öngörülen prosedüre benzer şekilde belirlenir, başka bir deyişle, gelir, eşit parasal açıdan hesaplanan bir tutarda muhasebe için kabul edilir. KDV, tüketim vergileri, ihracat vergileri ve diğer benzeri zorunlu ödemeler hariç olmak üzere nakit makbuzların ve diğer mülklerin tutarı.

PBU 10/99'un 11. maddesi uyarınca sabit varlıkların satışıyla ilgili giderler kuruluşun diğer giderleridir. Giderlerin tutarı, PBU 10/99'un 6. maddesinde (PBU 10/99'un 14.1. maddesi) öngörülen prosedüre benzer şekilde belirlenir, yani giderler, eşit parasal terimlerle hesaplanan bir tutarda muhasebe için kabul edilir. nakit ve diğer şekillerdeki ödeme tutarı veya ödenecek hesapların tutarı.

PBU 10/99'un 18. maddesi uyarınca giderler, fonların fiili ödeme zamanına ve diğer uygulama şekline bakılmaksızın (ekonomik faaliyet gerçeklerinin geçici olarak kesin olduğu varsayılarak), oluştukları raporlama döneminde muhasebeleştirilir.

Bir kuruluş, sabit bir varlığın satışı sonucunda hem kar hem de zarar elde edebilir. Hem kar hem de zarar, işlem tarihinde belirlenir, yani tek seferde dikkate alınır.

Diğer gelir ve giderler yukarıda belirttiğimiz gibi 91 “Diğer gelir ve giderler” hesabında muhasebeleştirilmiştir. Raporlama döneminde, bu hesabın kredisi, sabit varlıkların satışıyla ilgili makbuzları yansıtır; hesabın borcu, amortisman ayrılan varlıkların kalıntı değerini yansıtır.

91 numaralı “Diğer gelir ve giderler” hesabı için alt hesapların açılması tavsiye edilir:

91-1 Diğer gelir olarak muhasebeleştirilen varlıkların alınmasını hesaba katan "Diğer gelirler";

91-2 Diğer giderlerin muhasebeleştirilmesi için “Diğer giderler”;

91-9 "Diğer gelir ve gider dengesi."

Hesap 91 “Diğer gelir ve giderler” için analitik muhasebe, her bir diğer gelir ve gider türü için yapılmalı, aynı ticari işlemle ilgili diğer gelir ve giderler için analitik muhasebenin yapımını mümkün kılacak şekilde organize etmelidir. Her operasyon için finansal sonucun belirlenmesi.

Sabit kıymet satarken, Sanatın 1. fıkrası uyarınca satış tutarı üzerinden KDV tahsil edilmelidir. Rusya Federasyonu Vergi Kanunu'nun 146'sı, Rusya Federasyonu topraklarında mal satışı (iş, hizmet) KDV vergisinin bir nesnesi olarak kabul edilmektedir. Hesap Planına göre tahakkuk eden KDV tutarı, “Katma değer vergisi hesaplamaları” özel bir alt hesabındaki 68 “Vergi ve harç hesaplamaları” hesabına yansıtılmalıdır. KDV tutarı, 91 no'lu “Diğer gelir ve giderler” hesabının borcuna, 91-2 “Diğer giderler” alt hesabına uygun olarak 68 no'lu hesabın kredisi üzerinden hesaplanır.

Sabit bir varlığın satışı veya başka bir kuruluşa devredilmesi nedeniyle elden çıkarılması, kuruluş tarafından N N OS-1, OS-1a, OS-1b formları kullanılarak resmileştirilir. Genellikle sabit varlık satan kuruluşlar bireyler bu durumda transfer ve kabul belgesi düzenlemenin gerekli olup olmadığını soruyorlar. Rusya Vergi İdaresi Dairesi'nin 17 Mayıs 2004 tarihli 26-12/33266 sayılı mektubunda, sabit kıymetlere ilişkin muhasebe kurallarının, bir nesneyi satarken devir ve kabul belgesinin zorunlu olarak yürütülmesini sağladığı açıklandı. Belirtilen varlığın kime satıldığına bakılmaksızın sabit kıymetlerin.

Örnek

. KDV mükellefi olan bir kuruluş, Mart ayında sözleşme değeri 215.350 ruble olan bir sabit kıymet satıyor. (KDV dahil - 32.850 ruble).

Nesnenin başlangıç maliyeti 421.200 ruble. Nesneyi muhasebe için kabul ederken kuruluş 5 yıllık bir faydalı ömür belirledi, satış anındaki fiili hizmet ömrü 36 aydı. Amortisman hesaplandı doğrusal yöntem tahakkuk eden amortisman tutarı 252.720 ruble, nesnenin kalıntı değeri 168.480 ruble.

Kuruluşun muhasebe kayıtlarına sabit kıymetlerin satışına ilişkin işlemler aşağıdaki şekilde yansıtılacaktır:

Borç 76 "Çeşitli borçlular ve alacaklılarla yapılan ödemeler" (62 "Alıcılarla ve müşterilerle yapılan ödemeler") Kredi 91-1 "Diğer gelirler"

- 215.350 ovmak. - satılan sabit varlığın sözleşme değerinin diğer gelirlere yansıtılması;

Borç 91-2 “Diğer giderler” Kredi 68 “Vergi ve harç hesaplamaları”

- 32.850 ovmak. - Satış tutarı üzerinden KDV alınır;

- 421.200 ovmak. - satış sonucunda sabit varlıkların elden çıkarılması yansıtılır;

- 252.720 ovmak. - tesisin işletimi sırasında tahakkuk eden amortisman tutarı silinir;

Borç 91-2 "Diğer giderler" Kredi 01-2 "Sabit varlıkların elden çıkarılması"

- 168.480 ovmak. - satılan sabit varlığın kalıntı değeri silinir;

Borç 51 “Ödemeler” Kredi 76 “Çeşitli borçlular ve alacaklılarla yapılan ödemeler” (62 “Alıcı ve müşterilerle yapılan ödemeler”)

- 172.280 ovmak. - alıcıdan fon alındı;

- 14.020 ovmak. (215.350 - 32.850 - 168.480) - Sabit kıymet satışından elde edilen kar yansıtılmıştır.

Sabit bir varlığın satışından elde edilen mali sonuç her zaman kâr değildir. Bir kuruluş aynı anda muhasebede dikkate alınan bir zarar da alabilir.

Devlet tescili gerektiren sabit kıymetlerin satışına ilişkin olarak, Rusya Maliye Bakanlığı'nın 26 Aralık 2008 N 03-05-05-01/75 tarihli Mektubu, satış kuruluşunun bir parçası olarak kaydedilen gayrimenkulleri silemeyeceğini kaydetti. sabit kıymetler bilançosundan satış nesnesi, satışından elde edilen gelirleri, belirtilen gayrimenkul nesnesine ilişkin hakkın satın alma kuruluşuna devredilmesi de dahil olmak üzere muhasebeye kaydetmeden önce.

Bir sabit varlığın fiziksel veya manevi yıpranma ve yıpranma nedeniyle kullanımının durdurulması nedeniyle silinmesi durumunda, bu durumda, silme işleminden önce, sabit varlığın daha fazla kullanılmasının fizibilitesini ve restorasyon olasılığını belirleyecek belirli prosedürlerin uygulanması gerekir. .

Bu amaçlar için, 91n Sayılı Metodolojik Talimatların 77. paragrafı uyarınca, organizasyonda başkanın emriyle ilgili kişilerden oluşan bir komisyon oluşturulur. memurlar Baş muhasebecinin yanı sıra, yetkinliği aşağıdakileri içeren kuruluştaki sabit varlıkların güvenliğinden sorumlu kişi de dahil olmak üzere:

- nesnenin daha fazla kullanılmasının fizibilitesini (uygunluğunu), restorasyonunun olasılığını ve etkinliğini belirleyen muhasebe verilerinin yanı sıra gerekli teknik belgeler kullanılarak silinmeye tabi bir sabit varlığın incelenmesi;

- silme nedenlerinin belirlenmesi (fiziksel ve manevi yıpranma ve yıpranma, çalışma koşullarının ihlali, kazalar, doğal afetler ve diğer acil durumlar, tesisin ürün üretimi için uzun süre kullanılmaması, iş ve hizmetlerin yerine getirilmesi, veya yönetim ihtiyaçları vb. için);

- Sabit varlıkların zamanından önce elden çıkarılmasının hatalı olduğu kişileri belirlemek, bu kişileri kanunla belirlenen sorumluluğa getirmek için tekliflerde bulunmak;

- kullanımdan kaldırılan sabit varlıkların bireysel bileşenlerinin, parçalarının, malzemelerinin kullanılması ve bunların mevcut piyasa değerine göre değerlendirilmesi olasılığı;

- sabit varlıkların silinmesine ilişkin bir yasanın hazırlanması.

Sabit bir varlığın maliyetinin düşülmesi, daha önce belirtildiği gibi, 01-2 alt hesabında muhasebeye yansıtılır; bunun borcu, sabit varlığın orijinal (ikame) maliyetinden düşülür ve kredi tutarıdır. Nesnenin faydalı ömrü boyunca tahakkuk eden amortisman. İmha prosedürünün tamamlanmasının ardından, kalıntı değer, 91n Sayılı Metodolojik Talimatların 84. maddesinde tanımlandığı gibi, 01-2 alt hesabının kredisinden diğer giderler olarak kar ve zarar hesabının borcuna yazılır.

Satış durumunda olduğu gibi sabit varlıkların muhasebeden silinmesinden elde edilen gelir ve giderler, ilgili oldukları raporlama dönemine yansıtılır ve diğer gelir ve giderler olarak kar ve zarar hesabına aktarılır (PBU 6'nın 31. maddesi). /01).

Benzer sabit varlıkların onarımına uygun kullanımdan kaldırılan sabit varlıkların parçaları, bileşenleri ve düzeneklerinin yanı sıra N 91n Metodolojik Talimatlarının 79. maddesine dayanan diğer malzemeler, 10 “Malzemeler” hesabının borcunda cari piyasa değerinde muhasebeleştirilmek üzere kabul edilir. diğer gelirler olarak 99 "Kar ve Zararlar" hesabının kredisine karşılık gelir.

Sabit kıymetlerin elden çıkarılmasıyla ilgili giderler diğer giderler olarak 99 no'lu hesabın borcuna kaydedilmektedir. Sabit varlığın sökülmesi kuruluşun yardımcı bir birimi tarafından gerçekleştirilmişse, bu masraflar 23 “Yardımcı üretim” hesabında ön olarak dikkate alınabilir. 99 no'lu hesap alacak hesabında diğer gelir olarak elden çıkarılan sabit kıymete ilişkin değerli eşyaların satışından elde edilen hasılat tutarı, muhasebeye kabul edilenlerin maliyeti dikkate alınır. maddi varlıklar Sabit varlıkların olası kullanım bedeli karşılığında sökülmesinden elde edilen.

Örnek

. Kuruluş, fiziksel aşınma ve yıpranma nedeniyle üretim ekipmanlarını silmeye karar verdi. Kuruluş müdürünün emriyle atanan tasfiye komisyonu, iptal eyleminde ekipmanın ilk maliyetinin 300.000 ruble olduğunu, muhasebe için kabul edildiğinde faydalı ömrün 5 yıl olarak belirlendiğini, amortismanın tamamen tahakkuk ettiğini belirtti. Ekipman onarımı pratik değildir.

Ekipmanın sökülmesi için yardımcı üretimin maliyeti 14.820 ruble olarak gerçekleşti. Üretim ekipmanının sökülmesi sırasında gelecekte kullanılabilecek yedek parçalar elde edildi ve maliyeti 18.000 ruble oldu.

Kuruluşun muhasebe kayıtlarında, ekipmanın silinmesi aşağıdaki muhasebe kayıtlarına yansıtılmaktadır:

Borç 01-2 "Sabit varlıkların elden çıkarılması" Kredi 01-1 "Kuruluştaki sabit varlıklar"

- 300.000 ovmak. - fiziksel aşınma ve yıpranma nedeniyle hizmet dışı bırakılan üretim ekipmanının ilk maliyetinin düşülmesi;

Borç 02 "Sabit varlıkların amortismanı" Kredi 01-2 "Sabit varlıkların elden çıkarılması"

- 300.000 ovmak. - tahakkuk eden amortisman tutarı silinir;

Borç 91-2 “Diğer gelir ve giderler” Kredi 23 “Yardımcı üretim”

- 14.820 ovmak. - yardımcı söküm üretiminin giderleri düşülür;

Borç 10 "Malzemeler" Kredi 91-1 "Diğer gelir ve giderler"

- 18.000 ovmak. - ekipmanın sökülmesi sırasında alınan yedek parçalar dikkate alınır;

Borç 91-9 “Diğer gelir ve gider dengesi” Kredi 99 “Kar ve zarar”

- 3180 ovmak. - Üretim ekipmanının muhasebeden silinmesi sonucu elde edilen karı yansıtır.

Bildiğiniz gibi bir sabit varlık kalemi, farklı faydalı ömürlere sahip, birbirinden önemli ölçüde farklı olan birkaç parçaya sahip olabilir. Bu durumda her parça bağımsız bir stok kalemi olarak muhasebeleştirilir ve ayrı bir stok numarası atanır. Bir nesnenin parçası olan, farklı faydalı ömürlere sahip olan ve ayrı envanter kalemleri olarak muhasebeleştirilen münferit parçaların, 91n Sayılı Metodolojik Talimatların 83. maddesine göre elden çıkarılması, yukarıda belirtilene benzer bir şekilde resmileştirilmiştir.

Bir kuruluşun sabit varlıkları (FPE) işletmenin bilançosunda listelenir, ancak bazı nedenlerden dolayı, örneğin kullanıma uygun olmama, kullanımdan ekonomik fayda sağlanamaması, satış veya bağış nedeniyle muhasebeden düşülebilirler. , kiralama, leasing, takas sözleşmesi satışı, başka bir kuruluşun kayıtlı sermayesine katkı olarak devir.

İşletim sistemini devre dışı bırakırken yapılacak işlemlerin sırası:- komisyon oluşturmak amacıyla yöneticiden sipariş hazırlamak;

- Komisyon tarafından sabit kıymetlerin silinmesi ihtiyacının belirlenmesine yönelik faaliyetlerin yürütülmesi;

- işletim sisteminin hizmetten alınmasına ilişkin birincil belgelerin hazırlanması ve yönetici tarafından onaylanması;

- bir varlığın elden çıkarılmasıyla ilgili stok kartında değişiklik yapılması;

- sabit varlıkların silinmesinin kuruluşun muhasebesine kaydedilmesi;

- işletim sistemi silinmişse, buna dahil değerli metallerörneğin bilgisayar bileşenleri, daha sonra kuruluş değerli parçaları ele geçirir ve bunları aktifleştirir, parçaya el koyma eylemi ve bir malzeme muhasebe kartı düzenler.

- sabit varlıklarla ilgili mülk kuruluşun bir yapısal biriminden diğerine taşınırsa;

- işletim sistemi yeniden inşası, ek cihazların, ekipmanların vb. kurulumu nedeniyle geçici olarak kullanılmıyorsa.

- Sabit varlıkların kalıntı değeri ve elden çıkarma maliyetleri hesap 91'e borç olarak yansıtılmıştır. Aynı hesabın kredisinde - aktifleştirilen varlıkların maliyeti, satıştan elde edilen gelirler ve amortisman tutarı.

- Sabit varlıkları silmek için, 01 hesabı için bir alt hesap açmalısınız, örneğin 01-B “Sabit varlıkların emekliliği”.

- Hesap 99 “Kar ve Zarar” olağanüstü durumlarla ilgili gider ve karları yansıtır - bunlar raporlama dönemine ilişkin faaliyet gelirleri ve giderleridir.

- Bir işletim sisteminin tasfiyesi sonrasında ortaya çıkan gelir ve giderler faaliyet dışı gelirlere dahil edilir. Bu durumda, zararlar sayılmaz, tasfiye maliyetleri bir seferde dikkate alınır.

- Sabit varlıkların satışından elde edilen kar ve zararlar, mülkün silinmesiyle ilgili gelir veya giderlerin muhasebeleştirildiği tarihteki analitik muhasebe hesapları esas alınarak belirlenir.

- Vergi mükellefinin sabit kıymet satışından elde ettiği gelir, satışın gerçekleştirildiği dönemin gelirine dahil edilir.

- Analitik muhasebedeki zarar eşit paylarda diğer giderler olarak yansıtılmıştır.

- Bir varlığın kullanımdan kaldırılmasına ilişkin yasa: OS-4 ve OS-4b numaralı formda - uygunsuzluk nedeniyle; Form No. OS-4a - araçların silinmesi.

- Sabit varlıkların kabulü ve devri belgesi: satış sırasında OS1 No.lu, OC-1a No. ve OC-1b formunda, kayıtlı sermayeye katkı veya bağış olarak transfer.

![]()

Sabit kıymetin kısmen tasfiye edilmesi durumunda, sabit kıymetin başlangıç maliyeti, tasfiye edilen kısmın maliyeti kadar değiştirilir, maliyetler diğer giderler olarak dikkate alınır. Bu durumda tasfiyeyi takip eden ayın ilk gününden itibaren amortisman kesintisi tutarı azalacaktır.

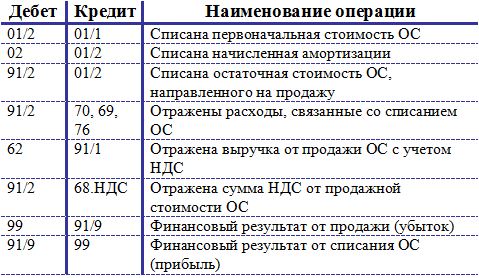

Belki birkaç şekilde ve çeşitli sebepler. Nesne satılabilir, bağışlanabilir, girilebilir kayıtlı sermaye ahlaki veya fiziksel yıpranma ve yıpranma nedeniyle iptal edilen başka bir organizasyon. Sabit bir varlığın elden çıkarılmasına ilişkin her yöntemi, bir nesnenin kaydının nasıl silindiğini ve her durumda bir muhasebeci tarafından sabit bir varlığın silinmesi için hangi girişlerin yapılması gerektiğini analiz edeceğiz.

Fiziksel veya manevi aşınma ve yıpranma sonucu sabit kıymetlerin silinmesi

Bir sabit kıymet fiziksel olarak yıpranmışsa, kullanım ömrü dolmuşsa, eskimişse veya daha fazla kullanılamayacak kadar hasar görmüşse, silinmesi, yani kaydının silinmesi gerekir.

İşletim sistemini silmeden önce, durumunu, daha fazla çalışmasının olasılığını veya imkansızlığını değerlendirmek gerekir. Bu değerlendirme özel bir komisyon tarafından yapılmaktadır. Komisyon bir nesneyi silmeye karar verirse, yönetici sabit varlığın silinmesi gereği konusunda bir emir verir. Bu durumda, muhasebecinin sabit kıymetin kaydını silmek için girişler yaptığı ve silme işlemi hakkında not aldığı OS-4, OS-4a veya OS-4b formunda bir silme işlemi düzenlenir. envanter kartında OS-6, OS-6a veya OS-6b.

Bir varlık bu şekilde elden çıkarıldığında, kalıntı değeri, nesnenin listelendiği 01 hesabından düşülür. Kalıntı değer, tahakkuk eden amortisman tutarının orijinal (yenileme) maliyetinden çıkarılmasıyla hesaplanır. Başlangıç - bu, sabit varlığın alındıktan sonra 01 hesabında muhasebeleştirilmek üzere kabul edildiği maliyettir (sabit varlıkların alınması hakkında daha fazla bilgi edinin). Değiştirme değeri, gerçekleştirilmesi sonucunda elde edilen maliyettir. Tahakkuk etti – silme tarihi itibariyle kredi hesabı 02'ye kaydedilen tüm birikmiş amortisman giderleri alınır.

Sabit varlıkların silinmesi prosedürü aşağıdaki gibidir:

- Hesap 01'de ek bir alt hesap 2 “Sabit varlıkların elden çıkarılması” açılır. Bu durumda alt hesap 1 işletim sistemlerini içerecektir.

- Orijinal (değiştirme) maliyetinin silinmesi için bir kayıt yapılır: D01/2 K01/1.

- Tahakkuk eden amortismanın silinmesi için bir kayıt yapılır: D02 K01/2.

- Alt hesap 2'de, D91/2 K01/2 kaydında silinen sabit kıymetlerin kalıntı değeri (borç ve alacak arasındaki fark) oluşmuştur.

Nesne tamamen amortismana tabi tutulmuşsa, faydalı ömrü sona ermişse, kalıntı değeri 0'a eşit olacaktır (alt hesap 2 hesap 01'in borcu, kredisine eşittir).

Örneğin söküm gibi sabit kıymetlerin silinmesine ilişkin giderler de diğer giderler olarak yazılır (D91/2 K70, 69, 76).

İşletim sistemi tesisinin sökülmesinden sonra kalan ve daha fazla kullanıma tabi olan parçalar, yedek parçalar ve malzemeler, maddi varlıklar (D10 K91/1) olarak ortalama piyasa değeri üzerinden muhasebeleştirilir.

Zarar yazma sonuçlarına göre 91 no'lu hesap oluşturulur, kar elde edilirse D91/9 K99 kaydı yapılır, zarar alınırsa D99 K91/9 kaydı yansıtılır.

Sabit bir varlığın silinmesi sırasında yapılan kayıtlar:

Sabit varlıkların satışı

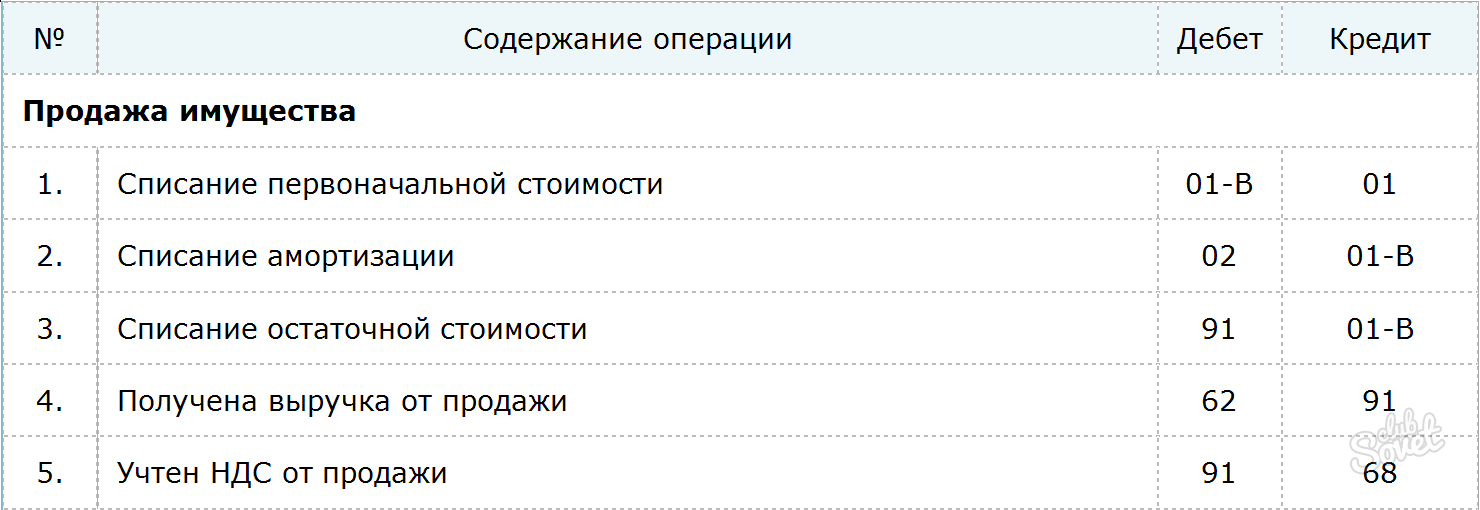

Eğer silme sonucu elden çıkarma, bir silme işlemi ile resmileştirilirse, o zaman bir sabit varlığın satış yoluyla elden çıkarılması, OS-1, OS-1a, OS-1b formundaki bir kabul ve devir sertifikası ile resmileştirilir.

Bir kuruluş için bir işletim sisteminin satışı münferit bir durumsa ve normal görünüm faaliyetler, daha sonra satışla ilgili gelir ve giderler hesap 91'e yansıtılır (90 "Satışlar" hesabına yansıtılan mal satışlarının aksine).

Bir sabit varlığı üçüncü bir tarafa satarken, nesnenin kalıntı değeri aynı şekilde kayıttan düşülür:

D01/2 K01/1 – Duran varlıkların başlangıç maliyeti silinmiştir,

D02 K01/2 – bu sabit kıymetin amortismanı silinir.

D91/2 K01/2 – satışa sunulan sabit kıymetlerin kalıntı değeri silinmiştir.

D91/2 K70 (69, 76) – ilgili giderler yansıtılmıştır.

Sabit varlıkların satışından elde edilen gelir, ilk alt hesaptaki 91 numaralı hesabın kredisine yansıtılır, kayıt şöyle görünür:

D62 (76) K91/1 – sabit varlıkların satışından elde edilen gelir yansıtılır.

Sabit kıymet satışı KDV'ye tabi bir işlemdir. Mülkün alıcıya satıldığı fiyata katma değer vergisinin dahil edilmesi gerekir. KDV tutarı D91/3 K68.nds ilan edilerek yansıtılır.

Satış sonuçlarına göre, kayıtlardan birine yansıyan hesap 91'de bir mali sonuç oluşturulur:

D99 K91/9 – Sabit varlıkların satışından kaynaklanan zarar yansıtılır (giderlerin geliri aşması durumunda).

D91/9 K99 - Sabit varlıkların satışından elde edilen kar yansıtılır (satıştan elde edilen gelirin giderleri aşması durumunda).

Sabit kıymet satarken yapılan ilanlar:

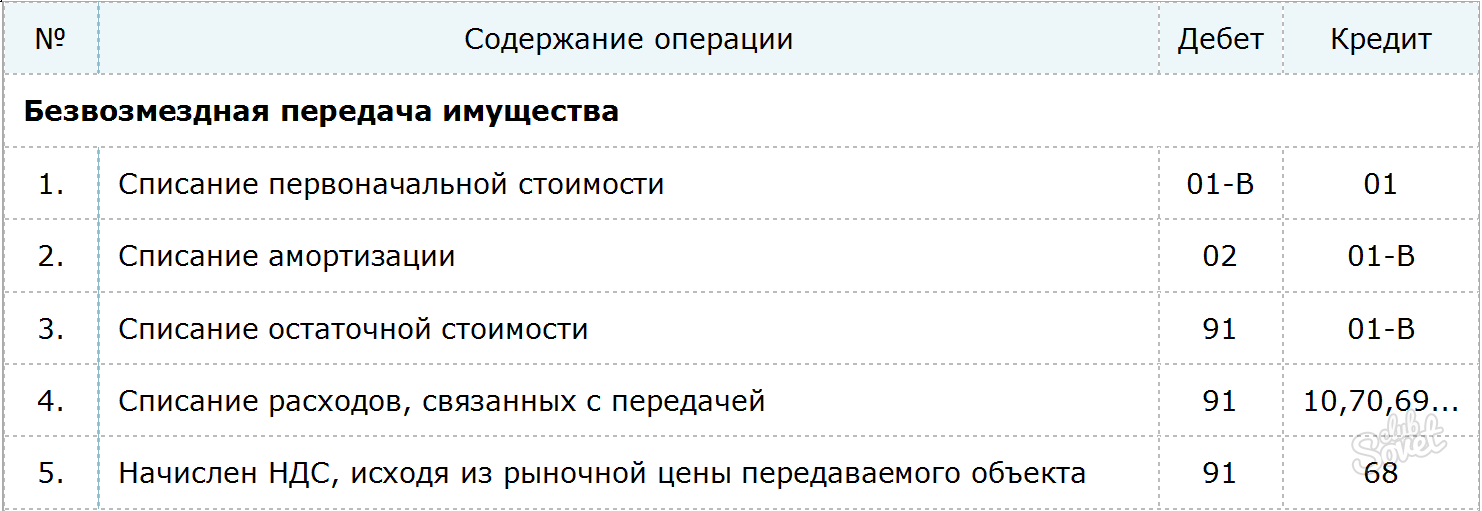

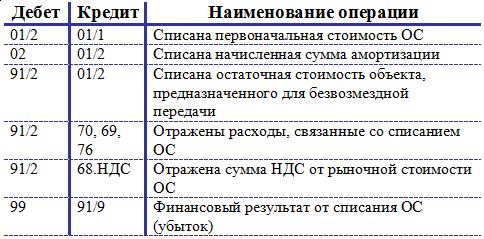

Sabit varlıkların ücretsiz transferi (bağış)

Bir sabit varlığın bağışlanması satışa eşdeğer olduğundan, sabit varlıkların elden çıkarılması mekanizması da satışa benzer.

Aynı şekilde kalıntı değer 91/2 hesabının borcuna yazılır. Buna ilgili tüm maliyetler dahildir.

Nesne bedelsiz olarak devredildiği için bu durumda herhangi bir gelir oluşmayacaktır. Ancak KDV tahsil edilmelidir. KDV, sabit kıymetin devir tarihindeki ortalama piyasa değeri esas alınarak hesaplanır.

Hediyeden kaynaklanan kayıp D99 K91/9 olarak yansıtılır.

Sabit varlıkların karşılıksız devrine ilişkin ilanlar:

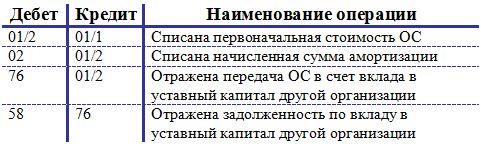

Sabit varlıkların başka bir işletmenin kayıtlı sermayesine katkısı

Sabit varlıkları elden çıkarmanın başka bir yolunu düşünelim - onu başka bir kuruluşa devretmek. Transfer, benzer şekilde bir kabul ve transfer eylemiyle resmileştirilir.

Sabit varlıkların kayıtlı sermayeye katkısı dikkate alınır finansal yatırım Temettü şeklinde gelir elde etmek isteyen işletmeler bu nedenle bu işlemi yansıtmak için 58 “Finansal Yatırımlar” hesabını kullanırlar.

Başlangıçta, asıl maliyet ve amortismanın silinmesi için kayıtlar yapılır: D01/2 K01/1 ve D02 K01/2.

Sabit varlıkların başka bir işletmeye devredilmesine ilişkin kayıt şu şekildedir: D76 K01/2, sabit varlıkların kalıntı değeri tutarı için gerçekleştirilir.

Bu durumda kayıtlı sermayeye katkı için D58 K76 kaydedilerek yansıtılan bir borç oluşur.

Bu işlem bir satışa eşit olmadığından, işletmenin bir yatırımı olarak kabul edildiğinden, sabit kıymetlerin maliyeti üzerinden KDV alınmasına gerek yoktur.

Başka bir işletmenin sermayesine sabit kıymet eklerken yapılan kayıtlar:

Okumak faydalı olabilir:

- Yüksek Mahkeme, Sberbank'ın müşterilere para vermemesine izin verdi;

- Kredi başvurusunun işlem süresi nedir?;

- Sberbank'ta ipotek için banka şeklinde sertifika nasıl alınır?;

- Sberbank'ın bireysel emeklilik planı: bankanın NPF'sindeki üç emeklilik birikim programının incelenmesi;

- Çevrimiçi bir tüzel kişilik için Sberbank'ta cari bir hesap ayırın;

- Total war warhammer 2 yüksek elfler izlenecek yol;

- TES IV: Oblivion, Hafif Zırh Oblivion silahları ve zırhı;

- Diamond City Güvenlik Zırhı;