Standart karlılık. Doğrusal enterpolasyon yöntemi. MIRR nedir?

Mutlak bir değer olan kâr, üretim ölçeğiyle ilişkilidir ve işletmenin büyüklüğüne bağlıdır; bu, bir piyasa ekonomisindeki çalışmalarının etkinliğinin bir kriteri olarak analitik yeteneklerini bir dereceye kadar sınırlar.

Bir işletmenin karlılık göstergeleri (karlılık), finansal sonuçlarını ve sonuçta verimliliğini değerlendirmemize olanak tanır. Bu göstergeler genellikle kârlılık düzeyini veya belirli bir kâr türünün belirli bir tabana oranı olarak ifade edilen kârlılık oranını içerir. Çok sayıda karlılık göstergesi farklı taraflar işletmenin faaliyetleri. Genel olarak bir işletmenin verimliliğinin yalnızca bir karlılık göstergeleri sistemi tarafından belirlenebilmesi oldukça doğaldır.

Satış dönüşü aşağıdaki formülle hesaplanır:

Rв (ROS)= (P/VR) %100

burada P satışlardan elde edilen kârdır;

Вр – satış geliri.

Bu göstergedeki bir artış, sabit maliyetlerle ürün fiyatlarındaki bir artışı veya talepteki bir artışı ve buna bağlı olarak üretim birimi başına maliyetlerdeki bir düşüşü yansıtabilir. Bu gösterge kârın satış gelirleri içindeki payını, dolayısıyla kârın satılan ürünlerin toplam maliyetine oranını gösterir. Bu göstergenin yardımıyla bir işletme, karı artırmanın yollarının seçimine karar verebilir: ya maliyetleri düşürün ya da üretim hacmini artırın. Net kar esas alınarak hesaplanan bu göstergeye denir. net satış getirisi.

Varlıkların getirisi (yatırım getirisi):

R A (ROA)= (P/A) %100

P'nin işletmenin kârı olduğu yerde (satışlardan elde edilen kâr, bilanço veya net kâr kullanılabilir);

A, belirli bir süre için işletmenin varlıklarının (mülkünün) ortalama değeridir.

Bu gösterge işletmenin tüm mülklerinin kullanım verimliliğini yansıtmaktadır. Varlık getirisinin dinamikleri ekonominin durumunun bir barometresidir. Bir üretim faktörü olarak varlıkların getirisi ve değişimleri, yatırımcılara sinyal vermesi açısından teşvik edici bir işleve sahiptir. Bu durumda sinyalin gücü niceliksel değerlendirmeye veya varlıkların getiri düzeyine bağlıdır. Japonya'da varlıkların ortalama getirisi yaklaşık %10,3, ABD'de ise -%16,8'dir. Japonya'da şu durumlarda karlı kabul edilir: Sermaye yatırımları Kendi masraflarını 7 yılda, ABD'de ise -4,5 yılda ödüyorlar.

Varlıkların getirisi aşağıdaki iki göstergenin ürünü olarak temsil edilebilir:

RA = R B * O A = (P/BP) * (BP/A) = (P/A)

burada О А – varlık cirosu, ciro.

Dolayısıyla varlıkların getirisi, öncelikle satış getirisi ve varlık devir hızıyla ilgili iki grup faktörden etkilenir.

Tipik olarak, varlıkların getirisini analiz ederken, mevcut varlıkların bir analizi gerçekleştirilir; işletme sermayesi, çünkü bu gösterge üzerindeki etkileri önemli ölçüde işletme sermayesinin durumuna ve organizasyonuna bağlıdır. Hesaplama aşağıdaki formül kullanılarak gerçekleştirilir:

R°C = PE/OS

PE işletmenin net kârıdır;

OS, işletmenin bilançosunun ikinci varlık bölümünün - dönen varlıkların (işletme sermayesi) ortalama değeridir.

Bir işletme, duran varlıkların (sabit varlıklar ve maddi olmayan duran varlıklar) karlılığını benzer şekilde hesaplayabilir; Bilançonun ilk aktif bölümü.

Özsermaye (hissedar) sermayesinin getirisi işletmenin kendi fonlarının karlılığını yansıtır:

R SK (ROE)= PE/SK

burada SK, belirli bir dönem için işletmenin özsermayesinin ortalama tutarıdır.

Bu göstergenin özelliği, öncelikle kendi fonlarını kullanmanın verimliliğini göstermesidir, yani. yatırılan ruble başına elde edilen net kar ve ikincisi, özsermaye getirisindeki artışı yansıtan işletmenin risk derecesi.

R SC ile birlikte ünlü Dupont formülü kullanılabilir:

R SK = (ChP/BP) * (BP/A) * (A/SK)

Bu formül, işletmenin analitik yeteneklerini önemli ölçüde genişletir ve bunun sonucunda şunları belirleyebilir:

· satış gelirindeki net kârın dinamikleri (satış getirisi);

· satış gelirine ve mevcut trendlere (varlık devir hızı) dayalı varlık kullanımının verimliliği;

· Varlıklardaki özsermaye payına dayalı işletmenin sermaye yapısı;

· Yukarıdaki faktörlerin özsermaye getirisi üzerindeki etkisi.

Bu gösterge, belirli yatırım kararlarının uygulanabilirliği hakkında fikir veren basit bir kılavuzdur.

İç Getiri Oranı (IRR), gelecekte alınması beklenen nakdin net bugünkü değerinin sıfır olduğu iskonto oranıdır. Buradaki paranın net bugünkü değeri, beklenen gelecekteki gelirden sermaye faizinin çıkarılmasıyla elde edilen tutarı ifade eder.

Aslında bu kabul edilebilir minimum getiri oranıdır; Şirketinizin sermaye maliyetinden veya istenen minimum getiri oranından daha düşük bir iç getiri oranı sağlayan projelere yatırım yapmaktan veya bu projelere katılmaktan kaçınmalısınız. Bu yöntemin anlaşılması diğer metrikler kadar kolay değildir ve daha karmaşık hesaplamalar gerektirir (Excel bile IRR'yi hesaplarken yaklaşık yöntemler kullanır). Hesaplamalardaki hatalar yanlış sonuçlara yol açabilir; Yeniden yatırılan fonların etkinliğinin analiz edilmesi durumunda böyle bir sonucun olasılığı özellikle yüksektir.

İç getiri oranı kavramı, net bugünkü değerin (NPV) ayna görüntüsüdür; aynı prensiplere dayanır ve aynı matematiksel yöntemler kullanılarak hesaplanır. Net bugünkü değer, bir yatırımdan istenen minimum getiriyi temsil eden ve genellikle şirketinizin sermaye maliyetine eşit olan bir kat ile mevcut seviyelerine göre normalleştirilen belirli bir nakit akışı kümesinin değerini yansıtır.

IRR'ye gelince, bu gösterge başabaş getiri oranını yansıtıyor. Başka bir deyişle, eğer iskonto oranı iç getiri oranının altındaysa, yatırım pozitif bir NBD'ye sahip olacaktır (ve projeye yatırım yapılmalıdır), ancak iskonto oranı IRR'den yüksekse, o zaman yatırımın NBD'si olacaktır. Söz konusu yatırımın da olumsuz olacağından kaçınılmalıdır. Dolayısıyla IRR, gelen nakit miktarının giden nakit miktarına eşit olduğu, başa baş sonucunu garanti eden iskonto oranıdır.

Üç yatırım senaryosunu ele alalım (tabloya bakınız); her durumda, başlangıçta yatırılan sermaye miktarı 1 milyon $'dır.Yatırım, beş yıllık bir süre boyunca her yıl için 300 bin $ tutarında gelir (indirimsiz) sağlar; Böylece beş yıllık dönem sonunda net gelir 500 bin dolar olacak.

Bu yatırımın etkinliğini %10'luk iskonto oranıyla değerlendirirsek, beklenen gelirin bugünkü değeri 137 bin dolar olacaktır; bu çok parlak olmasa da kötü olmayan bir sonuçtur. Ancak %15'lik bir iskonto oranı kullanırsak, söz konusu yatırımın bugünkü değeri yalnızca 6.000 $ olur, yani başabaş noktası bile olmaz. Ve %20 iskonto oranıyla projenin bugünkü değeri zaten negatif olacaktır. Böylece, iç getiri oranının %15 seviyesinden yüzde bir kesir kadar yüksek olduğu ortaya çıkıyor; Bu iskonto oranında bu yatırımın bugünkü değeri sıfırdır.

Bazıları, verimsiz yatırımları ortadan kaldırmaya yönelik IRR yönteminin herkese uygun tek bir çözüm olmadığına inanıyor. Bu nedenle, üst düzey yöneticilerin belirli bir yatırımın uygunluğuna ilişkin nihai kararı, risk faktörlerine ilişkin subjektif değerlendirmelerine bağlı olabilir.

Bu gösterge, yatırımların mutlak hacimlerini ve ürettikleri geliri hesaba katmaz. Ayrıca, hesaplamalarında kullanılan matematiksel yöntemlerin özellikleri nedeniyle, IRR'nin değeri, azalan nakit hacimlerinin gelen fon hacimlerini aştığı durumun ortaya çıktığı belirli dönemlere bağlı olarak değişebilir; ilgili yatırımların karlılığını gösterme doğruluğu azalır.

Ancak IRR yönteminin kullanılması yalnızca yukarıda belirtilen nedenlerden dolayı hatalı sonuçlara yol açabilmektedir. Klasik tanımın da belirttiği gibi, bu yöntem, yatırılan sermayenin getirdiği nakdi yeniden yatırırken oranın değişmediği ve bunun her zaman gerçek durumla örtüşmediği önermesine dayanmaktadır. Farklı dönemlerde yapılan iki yatırımın etkinliği karşılaştırıldığında bu hatanın ağırlaştığını da belirtmek gerekir.

Nucleus Research araştırma direktörü Ian Campbell'e göre, iç getiri oranının sermaye maliyetinden sapması arttıkça IRR analizinin doğruluğu azalıyor.

Gary H. Anthes. İç karlılık oranı. BİLGİSAYAR DÜNYASI. 17 Şubat 2003

Ortak tartışmalarımızda yatırım değerlendirmesinin karmaşık doğası konusuna defalarca değindik. Aslında ekonomik verimlilik göstergelerinin bileşimi çeşitlidir ve istenen parametre oranının seçilmesi metodolojik olarak karmaşık bir iştir. Bu kriterlerin çoğu paranın zaman değerini dikkate alır ve bu da haklıdır. Son zamanlarda Diğer bir gösterge olan ARR (ortalama getiri oranı), yavaş yavaş literatürden "silinmeye" başladı. Bana öyle geliyor ki onu silmek için henüz çok erken.

Ortalama getiri oranının hesaplanmasının içeriği

Tabii ki lansmana karar vermenin en önemli göstergesi yatırım projesi NBD olarak kalıyor. Ancak derinlemesine geliştirilmiş sonuçlar için sadece değil, aynı zamanda yeterli değildir. Daha az karmaşık olsa da bazı ek değerlendirmeler gereklidir. Bu tür yardımcı kriterlerden biri de yatırım verimliliği oranı - ARR (Muhasebe Getiri Oranı) olabilir. Bu göstergenin İngilizce ve Rusça finansal ve analitik yorumunda birkaç adı vardır:

- getiri indirim oranı;

- tahmini gelir düzeyi;

- basit getiri oranı;

- ortalama getiri oranı.

Son iki formülasyon, yatırım analizinin yurt içi uygulamasında daha büyük ölçüde kullanılmaktadır. Ortalama karlılık değerinin elde edilebilmesi için gösterge, planlanan yatırımın defter değerinin ortalama muhasebe karlılığı olarak belirlenir. Bu parametre, indirim mekanizmalarını dikkate almaz ve fatura dönemi için ortalama net gelirin ortalama yatırıma bölünmesiyle hesaplanır. Öncelikle kriter hesaplama formülüne Batılı yönetim ekolü perspektifinden bakalım.

Bir yatırımcının 75.000.000 ruble tutarında bir kamyon filosunun oluşturulmasına yatırım yapma kararını düşündüğünü varsayalım. Projenin tahmini süresi 7 yıldır. İcradan beklenen gelirler üretim programı faaliyet gösteren demiryolu taşıtlarının yıllık 21.000.000 ruble seviyesinde planlanması planlanıyor. Yıllık karlılık düzeyi öncelikle yatırımların amortisman oranına göre hesaplanmalıdır. Hesaplama formülü ve gerçek hesaplama örneği aşağıda verilmiştir.

Batı okulunun yorumunda bir formül kullanarak ortalama getiri oranının hesaplanmasına bir örnek

Yurt içi yatırım analizi uygulaması açısından bakıldığında ortalama getiri oranı biraz farklı bir bakış açısıyla hesaplanmakla birlikte göstergenin özü aynıdır. Projenin uygulanmasından elde edilen ortalama yıllık net kâr, nesnenin tasfiye değeri dikkate alınarak ortalama yatırım değeriyle karşılaştırılır. Nesneyle, işletme aşamasının sonunda amortismana tabi tutulması beklenen sabit varlıkları veya maddi olmayan varlıkları kastediyoruz. Ancak bu varlıkların hala piyasa değeri olabilir ve bu göz ardı edilemez.

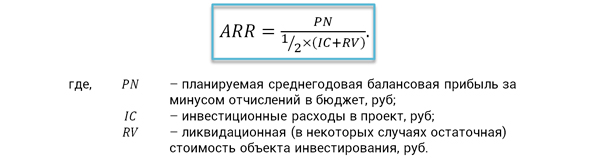

Ekonomik içerik açısından beklenen getiri oranı, tamamlanan yatırımların rublesi başına proje başına ortalama ne kadar net kâr elde edileceğini göstermektedir. Hesaplamaları basitleştirmek için, yatırımların amortismanı, ortalama ½ kesri kullanılarak dikkate alınır. Göstergenin kendisini hesaplama formülü aşağıdaki gibidir.

Yatırım verimliliği oranı formülü

Göstergenin avantajları ve dezavantajları

Önceki bölümde ortalama getiri oranını hesaplamak için iki ana algoritmaya baktık. Biz en çok son yöntemi kullanıyoruz. Alternatif yatırım çözümlerini karşılaştırma uygulamasında, mevcut istatistikler ve kıyaslama sonuçları dikkate alınarak aşağıdakilerle farklılaştırılan referans ARR değerleri sıklıkla kullanılır:

- proje türleri;

- mali sorumluluk merkezleri;

- Proje riskinin derecesi.

ARR'nin avantajları arasında göstergenin algılanması ve hesaplanması kolaylığı, proje karlılığını hızlı bir şekilde tahmin etme yeteneği yer alır. Açıkça desteklenen bilgilere dayanan bu kriter, sürenin tamamını dikkate alır. yaşam döngüsü yatırım projesi. Yatırım verimliliği oranının avantajlarının yanı sıra bir takım dezavantajları da vardır, bunlar arasında aşağıdakiler öne çıkmaktadır.

- Gelecekteki gelirlerin değerinde şimdiki zamana herhangi bir azalma yoktur.

- Farklı sürelere ve farklı kar yaratma dinamiklerine sahip projeleri karşılaştırmak zordur.

- Yatırımların amortismanının hesaplanmasında doğrusal yöntemi dikkate alır ve diğer yaklaşımlara uygulanamaz.

Söz konusu kriterin belirtilen avantaj ve dezavantajları, belirli bir projeye karar verirken kendi başlarına önemli bir etki sağlamamaktadır. Yatırımların etkinliğinin sistematik bir değerlendirmesi bağlamında dikkate alınmalıdırlar. Çoğu, kararın gelişim aşamasına bağlıdır. Bir projeyi ön değerlendirirken hızlı bir analitik genel bakış elde etmek önemlidir. Ortalama getiri oranı ve basit geri ödeme süresi gibi kriterler bunun için çok uygundur. Ayrıca, kısa proje teslim tarihleri ve beklenen kârın bariz tekdüzeliği bağlamında, yukarıdaki göstergeler tamamen yeterli bir tablo sunmaktadır.

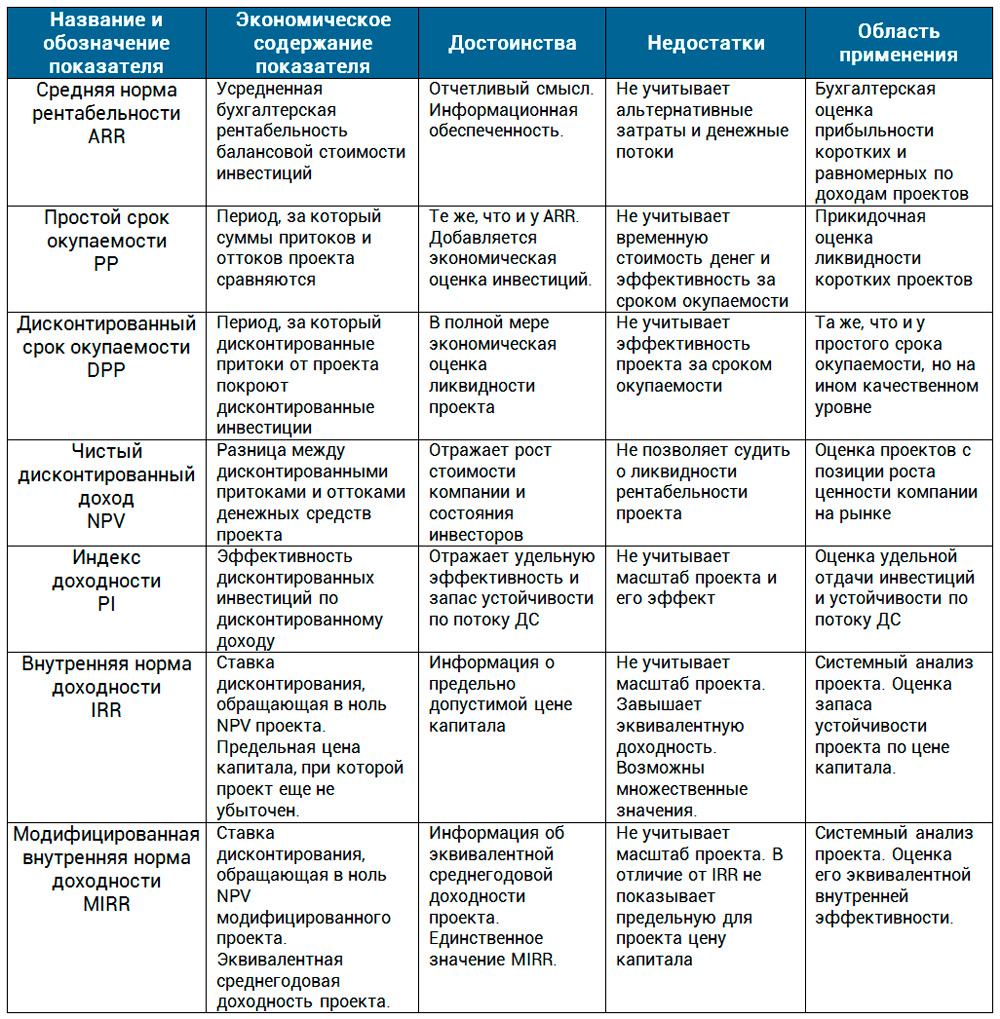

Ölçek ve sürenin arttığı karmaşık durumlarda, karar daha sorumlu bir şekilde verilir ve entegre bir yaklaşım gerektirir. Burada nakit akışlarını indirgemeye ve proje uygulamasının diğer özelliklerini değerlendirmeye yönelik mekanizmalar olmadan yapmak artık mümkün değil. Aşağıda proje performans göstergelerinin karşılaştırmasını tablo halinde bulacaksınız.

Bu yazıda ortalama getiri oranına baktık. Bu gösterge proje değerlendirme incelemelerimizin sonuncusuydu. Uygulamada bu gösterge, şirket başkanının veya yatırımcının açık bir yanıta ihtiyaç duyduğu anda yatırım analistleri, finans direktörleri ve PM'ler tarafından kullanılan ilk göstergelerden biridir. Bu kriterin özünü anlamak önemlidir. Ekonomik içeriği, yatırımların karlılığını ve karlılığını belirlemede yatmaktadır. Baz etkisinin net kâra mı yoksa NCF'ye mi dayalı olduğu önemli değil. Bu yönü anlamak, edebi kaynaktan bağımsız olarak herhangi bir gösterge formülünü algıya açık hale getirir.

Getiri oranı, yatırım getirisinin ekonomik bir ölçüsüdür. Konuşuyorum basit bir dille, Bu faiz oranı Yatırımın net bugünkü değerinin sıfır olduğu (paranızı yatırarak hiçbir şey kaybetmezsiniz ancak hiçbir şey kazanmazsınız), yani. Ancak reel faiz oranının getiri oranından yüksek olması durumunda kâr elde edilecektir.

Getiri oranını (iç getiri oranı) IRR'yi şu denklemi kullanarak hesaplayabilirsiniz: CFm/(1+IRR)^m = I, burada m dönemdir, CFm bu döneme ait nakit akışıdır, I ise tutardır yatırım. Hesaplanan getiri oranı, belirli bir iş kararının fizibilitesini değerlendirmenize olanak tanır. Örneğin, bir iş projesi tek gelir kaynağını kredi şeklinde belirtiyorsa, IRR'yi hesaplayarak yıllık kredi oranının sınır değerini göreceksiniz, bunun üzerinde kredi almanın bir anlamı yok çünkü proje o zaman kârsız olacaktır.

Geri dönüş oranı göstergesinin de diğerleri gibi teorik olduğunu unutmayın. Uygulamada hesaplanan göstergeye ulaşmak neredeyse imkansızdır: gerçek ekonomik durum kendi ayarlamalarını yapar. Ayrıca hesaplamalar yaparken bu göstergenin ödeme akışının yapısına duyarlı olduğunu ve bu nedenle birbirini dışlayan iş projelerini değerlendirmenin bazen imkansız olduğunu unutmayın. Nakit girişlerini ve çıkışlarını değiştirirken, getiri oranının çeşitli değerlerinin olması mümkündür.

Okumak faydalı olabilir:

- Kahvenin sivilce ve cilt durumuna etkisi;

- Bir çocuğun vaftizi - kutsal törenin gerçekleştirilmesi;

- Kilo verirken karnınız sarkıyor ne yapmalısınız?;

- Sarkan göbek ve cildi sıkılaştırmak için nasıl beslenmeli?;

- Deri mideye asılır. Karın egzersizleri. Sarkan cilt nasıl sıkılaştırılır;

- Hızlı bir şekilde fazla kilolardan kurtulmak isteyen herkesi ilgilendiren bir sorun;

- Kış için çıtır salatalık konservesi için lezzetli tarifler;

- Süt hamurunda lezzetli turna levrek - bir tavada kızarmış balık filetosu pişirmenin fotoğraflarıyla adım adım tarif;