Kalıntı değeri olan ekipman nasıl yazılır. Sabit kıymetlerin tamamen amortismanları nedeniyle silinmesi.

Herhangi bir kuruluşun faaliyetlerinin uygulanması, kaçınılmaz olarak sabit varlıkların kullanımı ile ilişkilidir. Bununla birlikte, hiçbir şey sonsuza kadar sürmez: işlem sürecinde, özellik nesneleri orijinal niteliklerini kaybedebilir. Ve sabit kıymet, eskime veya fiziksel bozulma nedeniyle artık şirkete ekonomik fayda sağlayamıyorsa, silinmesi gerekir. Eski bir işletim sistemi nesnesinden düzgün bir şekilde nasıl kurtulurum?

Belgelere göre imha

PBU 6/01 “Sabit varlıkların muhasebesi” paragraf 29 uyarınca (30 Mart 2001 tarih ve 26n sayılı Maliye Bakanlığı emriyle onaylanmıştır; bundan sonra - PBU 6/01 olarak anılacaktır), bu sabit varlıkları yazabilirsiniz. gelecekte kuruluş için gelir elde edemezler. Belirli sabit varlıkların daha fazla kullanıma uygun olup olmadığını ve restorasyonlarının ne kadar etkili olabileceğini belirlemek için bir komisyon oluşturmak gerekir. Başkanın emriyle onaylanan komisyonun bileşimi, baş muhasebeci ve sabit kıymetlerin güvenliğinden mali açıdan sorumlu kişileri içermelidir. Bu prosedür paragraf 77'de sağlanmıştır. Yönergeler Maliye Bakanlığı'nın 13 Ekim 2003 tarih ve 91n sayılı emriyle onaylanan sabit kıymetlerin muhasebesi hakkında (bundan sonra Metodolojik Talimatlar olarak anılacaktır).

Bu nedenle, duran varlığın silinmesine karar vermek için komisyonun:

- verileri kontrol et muhasebe OS nesnesine göre;

- silinmesi planlanan nesnenin denetimini yapmak;

- bu sabit varlığı geri yükleme olasılığını ve rasyonalitesini analiz edin;

- tasfiye nedenlerini (fiziksel ve ahlaki bozulma, kaza, doğal afetler vb.) belirlemek;

- İptalin başkasının hatasından kaynaklanan koşullar nedeniyle yapılması durumunda suçlu kişileri tespit etmek;

- münferit parçaların daha fazla kullanılması olasılığını göz önünde bulundurun.

Bir sabit varlığı yazmak (tasfiye etmek) için, kuruluş başkanından bir emir verilmesi gerekir. Vergi dairesi uzmanları bu konuda defalarca konuştular (örneğin, Moskova için Federal Vergi Servisi'nin 23 Mayıs 2006 tarihli 20-12 / 45320 ve 23 Ağustos 2004 No. 26-12 / 55121 tarihli mektuplarında). Böyle bir düzenin birleşik bir şekli yoktur, bu nedenle herhangi bir biçimde hazırlanabilir.

Sabit kıymet tasfiye edildikten sonra, sabit kıymetlerin silinmesine ilişkin standart eylem biçimlerini kullanabileceğiniz, silinmesiyle ilgili bir eylem (Metodolojik Talimatların 78. maddesi) hazırlamak gerekir. Devlet İstatistik Komitesi'nin 21 Ocak 2003 tarihli Kararı No. 7 tarafından onaylanmıştır “Sabit varlıkların muhasebesi için birleştirilmiş birincil muhasebe belgelerinin onaylanması üzerine ”(bundan böyle - Goskomstat Kararı No. 7). Bu nedenle, silinen sabit kıymetin türüne bağlı olarak, aşağıdaki eylem biçimleri kullanılır:

- form No. OS-4 "Bir sabit kıymet nesnesinin silinmesine ilişkin yasa (motorlu taşıtlar hariç)";

- form No. OS-4a "Araçların silinmesine ilişkin yasa";

- form No. OS-4b "Sabit varlık gruplarının silinmesine ilişkin yasa".

Sabit kıymetler eskime veya fiziksel amortisman nedeniyle elden çıkarılırsa, silinmeleri gerekçelendirilmelidir. Bunun için ilgili kanunda ayrılma sebebini belirtmeniz gerekir. Örneğin, “İşlemci, eskime nedeniyle modern programların yüklenmesine izin vermiyor. İyileşme imkansız." Ayrıca, daha fazla işlemin uygun olmadığını ve bu sabit varlığın modernizasyonunun mantıksız olduğunu doğrulamak gerekir.

Daha sonra, OS-6 numaralı sabit kıymet envanter kartında ve birkaç nesnenin elden çıkarılması durumunda, grup muhasebesinin envanter kartında elden çıkarma ile ilgili uygun girişlerin yapılması gerekir. OS-6a numaralı formdaki sabit kıymetler (bu formlar ayrıca 7 No'lu Devlet İstatistik Komitesi Kararı ile onaylanmıştır).

Sabit bir varlığın hizmetten çıkarılması sırasında daha fazla kullanıma uygun parçaların kalması durumunda, bunlar kredilendirilmelidir (Metodolojik Talimatların 57. maddesi). Bunun için standart belge biçimleri kullanılır (71a sayılı Devlet İstatistik Komitesi Kararı ile onaylanmıştır), yani:

- binalar ve yapılar hariç, sabit kıymetlerin mahsup edilmesi sırasında alınan detayların kaydedilmesi için M-11 şeklinde bir fatura kullanılır;

- binaları ve yapıları hizmetten çıkarırken malzemeleri göndermek için M-35 numaralı formda bir kanun kullanılır.

referans

Eskime, iyileştirilmiş analogların ortaya çıkmasının bir sonucu olarak sabit bir varlığın eskimesidir. Fiziksel amortisman, sabit bir varlığın maddi olarak eskimesidir ve bunun sonucunda orijinal değeri kademeli olarak kaybolur. Fiziksel amortisman, bir sabit kıymetin kullanımı sırasında veya olağanüstü durumlardan (yangın, sel vb.) dolayı meydana gelebilir.Fiziksel amortisman meydana geldiğinde, bir sabit kıymet kaleminin ilk maliyeti, amortisman yoluyla kısmen üretim ürününe aktarılır. .

Muhasebede işletim sisteminin silinmesi

Eskime veya fiziksel amortisman nedeniyle sabit bir varlığın silinmesi sürecinde, kuruluş, tasfiye edilen mülkün kalıntı değeri (madde 29 PBU 6/01) ve ayrıca sökülmesiyle ilgili maliyetler ( madde 31 PBU 6/01).

Maliye Bakanlığı'nın 6 Mayıs 1999 tarih ve 33n sayılı emriyle onaylanan PBU 10/99 "Kuruluş Giderleri" nin 11. paragrafına dayanarak, elden çıkarmayla ilgili kalıntı değer ve maliyetler ilgili oldukları döneme yansıtılır. diğer giderler olarak muhasebeleştirilir.

Muhasebede, sabit kıymetin silinmesi aşağıdaki kayıtlara yansıtılır:

- hizmet dışı bırakılan sabit kıymetin ilk maliyetini yansıtır;

- tesisin işletme süresi boyunca tahakkuk eden amortisman miktarını yansıttı;

- duran varlığın artık değeri silinir (silme işlemine göre).

Sabit varlığın tasfiyesi, örneğin kuruluşun onarım servisi tarafından gerçekleştirilirse, maliyetler aşağıdaki gibi dikkate alınmalıdır:

Borç 23 Kredi 70 (68, 69 vb.)

- duran varlığın tasfiye maliyetlerini yansıtır;

Borç 91-2 Kredi 23

- sabit kıymetlerin tasfiyesi için yazılan giderler.

Sabit varlığın tasfiyesi üçüncü bir tarafça gerçekleştiriliyorsa, sözleşme faaliyetleriyle ilgili maliyetler aşağıdaki şekilde yansıtılmalıdır:

Borç 91-2 Kredi 60

- bir sözleşme yöntemiyle gerçekleştirilen sabit kıymetlerin tasfiyesi için yapılan harcamalar dikkate alınır.

Bu silme prosedürü Metodolojik Talimatların 84. paragrafında belirtilmiştir.

Bir nesnenin erken elden çıkarılmasının belirli bir kişinin eylemlerinden kaynaklandığı ve hatasının tespit edildiği durumlarda, bu sabit kıymetin mahsup edilmesi aşağıdaki kayıtlara yansıtılır:

Borç 73 alt hesabı "Manevi zarar için tazminat hesaplamaları"

Kredi 94 alt hesabı "Değerli eşyalara verilen hasardan kaynaklanan eksiklikler ve kayıplar"

- suçlu kişiden geri alınan kıtlık miktarını yansıtır;

Borç 70 Kredi 73 alt hesabı "Manevi zararın tazmini için hesaplamalar"

- hizmet dışı bırakılan sabit kıymetin değerinin suçlu kişinin maaşından kesilmesi.

Ancak failler tespit edilmemişse, işletim sisteminin devre dışı bırakılmasına aşağıdaki ilanlar eşlik etmelidir:

Borç 94 alt hesabı "Değerli eşyalara verilen hasardan kaynaklanan eksiklikler ve kayıplar"

Kredi 01 alt hesabı "Sabit varlıkların emekliliği"

- hizmet dışı bırakılan sabit varlığın artık değerini yansıtır;

Borç 91-2 Kredi 94

- hizmet dışı bırakılan sabit varlığın kalıntı değeri, kuruluşun diğer giderlerine atfedilir.

Vergilendirme sorunları

Bir sabit varlığın eskime veya fiziksel yıpranma nedeniyle silinmesiyle ilgili maliyetler iki gruba ayrılabilir: sabit varlıkların tasfiyesinden kaynaklananlar ve bir nesnenin sökülmesi sonucunda ortaya çıkanlar. Bunların tümü, elbette, ekonomik fizibiliteye ve bunların uygulanmasına ilişkin belgesel kanıtların mevcudiyetine bağlı olarak, işletme dışı giderlere dahil edilir. Kullanım ömrü henüz dolmamış olan sabit kıymetler silinirse, kalan amortisman tutarları da faaliyet dışı giderlere dahil edilir (Vergi Kanunu'nun 8. fıkrası, 1. fıkrası, 265. maddesi).

Bir sabit kıymet nesnesinin tasfiyesi sırasında, parçaların (malzemeler, montajlar vb.) Daha fazla kullanım veya satış için uygun kaldığı durumlarda, bunların maliyeti faaliyet dışı gelire dahil edilir (Madde 13, Vergi Kanunu'nun 250. maddesi). ). Aynı zamanda, daha sonra transfer edilen parçaların maliyeti yeniden kullanmak, malzeme maliyetlerinin bileşimine dahil edilir (Vergi Kanunu'nun 254. maddesinin 2. fıkrası).

Katma değer vergisi ile ilgili olarak durum aşağıdaki gibidir. Komisyon, sabit kıymetin kullanım ömrünün bitiminden önce eskime veya fiziksel yıpranma nedeniyle silinmeye tabi olduğunu tespit ederse, silinen nesnenin kalıntı değerine düşen “girdi” KDV'si restore edilmesine ve bütçeye ödenmesine gerek yoktur. Ancak tasfiye edilmiş bir sabit kıymetin sökülmesi sırasında elde edilen parçaların (malzeme, montaj) satışı genel kurallara göre KDV'ye tabidir.

Örnek

Mayıs ayında CJSC "Respekt" yönetimi, fiziksel olarak yıpranmış bir kamyonu silmeye karar verdi. tasfiye maliyeti bu nesne- 5000 ovmak.

Aracın muhasebe ve vergi muhasebesine göre ilk maliyeti 300.000 ruble, tahakkuk eden amortisman tutarı (Mayıs ayına kadar) 180.000 ruble.

Mahsuplaşma sonucunda yedek parçalar 8.000 ruble tutarında kredilendirildi.

Respekt CJSC'nin muhasebecisi, sabit kıymetin silinmesini aşağıdaki kayıtlarla yansıtacaktır:

Borç 01 alt hesabı "Sabit varlıkların çıkışı" Kredi 01

- 300.000 ruble. - kullanımdan kaldırılan arabanın ilk maliyeti düşülür;

Borç 02 Alacak 01 alt hesabı "Sabit varlıkların çıkışı"

- 180.000 ruble. - arabanın çalışması sırasında tahakkuk eden amortisman tutarı silinir;

Borç 91-2 Kredi 01 alt hesabı "Sabit varlıkların elden çıkarılması"

- 120.000 ruble. (300.000 ruble - 180.000 ruble) - tasfiye edilen arabanın kalan değeri silindi;

Borç 23 Kredi 70 (10, 69, 68 vb.)

- 5000 ovmak. - işin maliyetlerini arabanın ortadan kaldırılmasına yansıtır;

Borç 91-2 Kredi 23

- 5000 ovmak. - arabanın tasfiyesi ile ilgili iş maliyetlerinin silinmesi;

Borç 10-5 Kredi 91-1

- 8000 ovmak. - arabanın sökülmesinden sonra kalan yedek parçalar piyasa fiyatlarıyla kredilendirildi.

Mayıs ayında muhasebeci, gelir vergisini hesaplarken faaliyet dışı giderlere dahil etti:

- sabit varlığın kalan değeri - 120.000 ruble.

(300.000 ruble - 180.000 ruble); - sabit varlığın tasfiyesi ile ilgili işin maliyeti - 5000 ruble.

Faaliyet dışı gelirin bir parçası olarak, gelir vergisini hesaplarken, muhasebeci tasfiye sonucu alınan malzemelerin maliyetini 8.000 ruble olarak dikkate aldı.

Haziran ayında tasfiye sonrası alınan malzemeler yan tarafa satıldı. Haziran ayı için gelir vergisi hesaplanırken, maliyet şu miktarda satılan parçaların maliyeti olacaktır:

8000 ovmak × %24 = 1920 ruble.

A. İvleva

Materyal kaynağı -Muhasebe: Sabit kıymetler nasıl düzgün bir şekilde yazılır ve kullanılabilir kısımlardan nasıl yararlanılır

DURAN VARLIKLAR NASIL DOĞRU YAZILIR VE KULLANILABİLİR PARÇALAR ALINIR

Editöre bir mektuptan:

“Merhaba Olga Pavlovna!

Köşenizi her zaman ilgiyle okuyoruz ve bu yüzden kendimiz yazmaya karar verdik. Bir durumu anlamaya yardımcı olun.

Kuruluşumuzun kurucuları bir karar verdiler ve başkan, sabit kıymetin (MAZ kamyon) tamamen fiziksel bozulması nedeniyle demonte edilmesi ve bilançodan silinmesi emrini verdi. Ancak MAZ'de kurulan manipülatör teknik olarak iyi durumdadır, bu nedenle sökülüp sicile alacak kaydedilecek ve ardından başka bir araca takılacaktır. Manipülatörün kredilendirilmesi gereken değer konusunda çeşitli hizmetlerin çalışanları arasında bir anlaşmazlık çıktı: maliyetle olası kullanım Veya olası bir satış fiyatına mı? Ve bu işlemi nasıl düzgün bir şekilde belgeleyebilirim? .. "

Şunu belirtmek isterim sayın meslektaşlarım. doğru adım sabit kıymetin iptali ve sökülmesi başkanının emrinin sahiplerinin kararına dayanan bir sorun vardı, ancak sabit kıymetinizin silinmesi ve münferit mekanizmalarının ve parçalarının değerlendirilmesi için ve yasayı ihlal etmeden tescil edilmesi için beş adım daha atılması gerekir.

Referans için

127 Sayılı Talimatın 44. Fıkrası;

168 sayılı Talimatın 8. paragrafı;

Belarus Cumhuriyeti Sanayi Bakanlığı'nın 29 Aralık 2004 tarih ve 21 sayılı Kararı “Türkiye Cumhuriyeti Sanayi Bakanlığı kuruluşları için sabit kıymetler ve malzemelerin muhasebeleştirilmesi için birleştirilmiş birincil muhasebe belgeleri formları albümünün onaylanması üzerine” Beyaz Rusya ve Belarus Cumhuriyeti Sanayi Bakanlığı kuruluşları için sabit kıymetlerin ve malzemelerin muhasebeleştirilmesi için birleştirilmiş birincil muhasebe belgeleri formlarının uygulanması ve doldurulmasına ilişkin prosedüre ilişkin talimatlar ”(22 Mayıs 2008 No. 15'te değiştirilen ve eklenen şekliyle).

Beşinci adım. Hizmet dışı bırakılan bir nesnenin muhasebeleştirilmesine yansıma - bir kamyon (netlik için bir örnek vereceğim).

Kuruluş, yeniden değerlemeler dikkate alındığında ilk maliyeti 45.602.000 ruble, birikmiş amortisman miktarı 45.602.000 ruble olan bir MAZ kamyonunu yazıyor. Arabayı sökerken komisyon, araca takılan manipülatörün daha fazla kullanım için hizmete uygun olarak kabul edilebileceğini belirledi.

Tasfiye maliyetleri tutarı:

tahakkuk maaş- 320.000 ruble;

Bordro fonundan kesintiler yapıldı;

Arabayı sökerken 250.000 ruble tutarında malzeme kullanıldı.

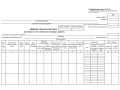

Muhasebe kayıtlarında aşağıdaki kayıtlar yapılır:

Sabit kıymet tamamen amortismana tabi tutulmuşsa, o zaman 01 hesabına “Sabit kıymetlerin çıkışı” alt hesabını açamazsınız, ancak zararı hemen 91 hesabına yansıtabilirsiniz;

| operasyon içeriği | borç | Kredi | Miktar, ovmak. |

Sabit kıymetlerin silinmesi için 2017'de izlenmesi gereken belirli bir prosedür vardır. Aynı zamanda hangi belgelerin hazırlanması gerektiğini, işletmenin muhasebesindeki işlemi yansıtmak için hangi kayıtların kullanılacağını düşünün.

Tüm işletim sistemleri bir noktada aşınır. Belki de sadece fiziksel değil, aynı zamanda ahlaki yaşlanma. Ve bu gibi durumlarda, muhasebeci, nesneyi işletmenin bilançosundan nasıl çıkaracağını bulmalıdır.

Neyi bilmen gerekiyor?

Bu konuyu ele almadan önce, duran varlıkların ne olduğunu tanımlayalım. Bu tür bilgiler net bir şekilde anlaşılmadan, tüm kurallara uymak mümkün olmayacaktır. düzenlemeler nesne muhasebesi.

Gerekli terimler

Sabit kıymetler, şirketin bir yıl veya daha uzun bir süre üretimde, tedarikinde, yönetiminde emek aracı olarak kullanılan mülkün bir parçasıdır.

Bu tür nesnelerin doğal formu korunur. Amortisman derecesi dikkate alındığında, duran varlıkların maliyeti düşecek ve amortisman kullanılarak maliyet fiyatına aktarılacaktır.

Duran varlığın fiyatından amortisman payı düşüldükten sonraki tutar net duran varlık olarak kabul edilir. Bu artık değerdir. İşletim sistemi muhasebeye doğru şekilde yansıtılmalıdır.

Bu neden gerekli?

Bu tür nesneler için muhasebe görevleri:

- mülkün satın alındığı andan kullanımdan kaldırıldığı ana kadar sabit kıymetlerin mevcudiyetini ve güvenliğini kontrol etmek;

- amortismanı doğru ve zamanında hesaplamak;

- devlet hazinesine neyin ödendiğini doğru hesaplamak için bilgi almak;

- onarım fonlarının doğru ve etkili bir şekilde kullanılıp kullanılmadığını kontrol etmek;

- ayarlanan süre boyunca işletim sistemi uygulamasının etkinliğini izlemek;

- nesnelerin varlığı ve hareketi hakkında raporlar hazırlamak için bilgi alır.

Yasal çerçeve

Sabit varlıkların elden çıkarılmasına ilişkin kurallar, sabit varlıkların muhasebeleştirilmesine ilişkin Kılavuz'un (13 Ekim 2003 tarihli ve 91n sayılı Karar) 75-85. paragraflarında tartışılmıştır.

Sabit varlıkların muhasebesini sürdürme prosedürü, içinde tartışılmaktadır.

Prosedürün özellikleri

Yasanın gerekliliklerine uymak için, sabit kıymetlerin nasıl organize edileceğini ve yazılacağını bilmeye değer. Nesnenin hangi nedenle emekli edilebileceğini ve böyle bir sürecin muhasebeye nasıl yansıtılması gerektiğini, hangi belgelere dayandırılacağını belirleyeceğiz.

Olası nedenler (nedenler)

Sabit kıymet sayılan bina, teçhizat, malzeme, ulaşım, aşağıdaki durumlarda kullanılamaz hale gelmeleri durumunda şirket bilançosundan düşülebilir:

- nesne daha fazla kullanım için uygun olmadığında fiziksel bozulma;

- Acil durum;

- felaket;

- normal kullanım koşullarının ihlali vb.

Şirketin, atölyenin ve diğer nesnelerin inşası, genişletilmesi, yeniden inşası ve teknik yeniden teçhizatı sırasında ahlaki olarak modası geçmiş nesneler de silinir.

Mülkiyet nesneleri, onları geri yüklemek imkansız olduğunda da silinmelidir, aksi takdirde bu ekonomik açıdan uygunsuz bir eylem olacaktır.

Yazmak için başka nedenler var:

- nesnenin üçüncü taraf bir kuruluşa veya bireye satılması;

- OS ücretsiz olarak üçüncü şahıslara devredilir veya başka bir mülke dönüştürülür;

- başka bir şirketin yetkili sermayesi, sabit kıymetler pahasına yenilenir;

- nesne veya içinde kiralanır.

Bu durumda işletim sistemini yazamazsınız:

belgeleme

Prosedürün aşamaları:

- İşletme başkanının emriyle onaylanması gereken bir nesnenin elden çıkarılması için bir komisyon oluşturulur.

- Kaldırılan nesne kontrol edildiğinde komisyon üyeleri tarafından uygun bir sonuç çıkarılır.

- Yönetim tarafından imzalanmış veya kısmen tasfiye edilmiş.

- İşletim sisteminin silindiğini belirten bir kanun düzenlenir (temel, yönetmenin emridir).

- OS envanter kartlarındaki bilgileri değiştirin.

- İşlem muhasebeye yansıtılır.

Mülk elden çıkarıldığında, aşağıdaki belgeler düzenlenebilir:

Yani, işletim sisteminin devre dışı bırakılmasını onaylayabilecek ve ayrıca nesnenin daha fazla kullanılması için fırsatların bulunmadığına ilişkin argümanları yansıtacak belgeler hazırlanmalıdır.

İptal işlemi, nesne tasfiye edildikten sonra düzenlenir (Metodolojik Talimatların 78. paragrafı). Duran varlığın stok kartlarında ( , ) duran varlığın çıkışına ilişkin bir not yapılır.

![]()

Kanunlar 2 nüsha olarak hazırlanır. Yönetim tarafından atanan komisyon üyelerinin imzası atılır. İlk numune muhasebeciye aktarılacak, ikincisi işletim sisteminin güvenliğinden sorumlu kişide kalacaktır.

Bu aynı zamanda nesneyi depoya koymak ve hizmetten çıkarma sırasında kalan öğeleri satmak için bir nedendir. Taşıma iptal edilirse, muhasebe departmanına yalnızca bir eylem değil, aynı zamanda arabanın trafik polisine kaydının silindiğini onaylayacak bir sertifika da sunmaya değer.

Kusurlu ifade

Kusurlu ifade şu şekilde derlenir:

Eski ekipmanı elden çıkarırken, kuruluş belirli yedek parça veya malzemeleri alabilir. Komisyon bunları piyasa fiyatına göre değerlendirir. Muhasebecinin bu tür karı da işletmeye dahildir.

Bu nedenle, vergi muhasebesinde () işletim sistemini dikkate almaya değer. Sabit varlıkların artık değeri ve tasfiye ile ilgili maliyetler, tahsis edildikleri dönemde diğer maliyetlerin bir parçası olarak yansıtılmalıdır (PBU 10/99'un 11. paragrafı).

Mevcut kablolama. Bir tablodaki kayıtları kullandığınızı düşünün:

Sabit kıymetlerin tasfiyesi şirketin özel bir bölümü tarafından yapılıyorsa, bu tür işlerin maliyetleri aşağıdaki kayıtlar kullanılarak yansıtılır:

![]()

![]()

İşletim sistemi amortismanı

Şirketin amortismana tabi mülkü - böyle bir planın nesneleri:

- işletmeye karşılıksız olarak devredilen sabit kıymetler;

- konut stoğuna dahil olan nesneler;

- Kâr amacı gütmeyen bir firmanın işletim sistemi;

- çok yıllık dikim vb.

Amortisman, üretim varlıklarının kayıtlara alındığı andan, maliyetin tamamen geri ödendiği veya duran varlığın amortismana tabi tutulduğu ana kadar ayrılan ana kadar tahakkuk ettirilir.

Amortisman kesintileriyle ilgili tüm kayıtlar, muhasebenin 02 hesabında tutulur. Bakiye için CT'de pasif hesaplar, belirli bir sabit kıymet için tahakkuk miktarını yansıtır.

Dt'ye göre, amortisman tutarı duran varlıkların elden çıkarılmasıyla silinir. Amortisman aşağıdaki şekillerde hesaplanabilir:

- doğrusal;

- nesnenin yararlı olacağı süreye göre iptal;

- dengeyi azaltarak;

- mal üretim hacmi ile orantılı olarak mahsup.

Yöntemler işletme tarafından bağımsız olarak seçilir ve muhasebe politikasına yansıtılır. Kayıtları yapın, amortismanı hesaplayın:

Dt 20, 23, 25, 26, 29, 44 Ct 02

Seçilen tahakkuk şeması dikkate alınarak fonun envanter nesneleri için belirlenen tutar Kt 02'ye göre yapılır. Aynı zamanda bu tür harcamalar, sabit kıymetin işletildiği birimlerin mal maliyetini artırabilir.

Bir ticaret şirketi, giderlere amortisman ücretlerini dahil etmelidir. Ve sonra Dt 44'ün kullanımı önemlidir.Her tür nesne için, hesap 01'de analitik muhasebenin ve Kt 02'de envanter birimlerinin bu şekilde muhasebeleştirilmesi tavsiye edilir.

Mülkün amortismanını yazma prosedürü, şirketin bilançosundan çıkarılırken yönetim ve vergi planının muhasebeleştirilmesi için gerekli her bir kayıt ve muhasebe hesabındaki girişlere yansıtılır.

Duran maddi olmayan varlıklar (patent, ticari marka, buluş hakkı vb.), kabul belgesini imzalaması gereken komisyon tarafından kabul edilir ve tescil edilir.

Ayrıca, birincil fiyatı bilanço varlığına yansıtarak belirleyecektir. Maddi olmayan duran varlıkların muhasebesi, aktif bir hesap olan 04 hesabında gerçekleştirilir.

Bu durumda muhasebe, sabit kıymet hesaplarında işlem yapılırken yapılanla aynıdır. Böyle bir planın varlıklarını kullanırken, nesnelerin eskimesi nedeniyle amortisman alınır. Ödemeler her ay yapılır.

Finansal sonuç önemli değil. Hesaplama, maddi olmayan duran varlıkların muhasebeleştirildiği birincil göstergeler temelinde yapılır.

Amortisman pasif hesap 05'e yansıtılır, tutar Kt 05'e göre biriktirilir ve varlıklar kullanımdan kaldırıldığında silinir (Dt 20, 23, 26, 29 Kt 05).

Bakıma muhtaç hale geldi

Kullanılamaz hale gelen bir nesneyi hizmetten çıkarma prosedürünün, aşağıdakileri dikkate alarak kendi muhasebe özellikleri vardır:

- silme oranı;

- bir işletme çalışanının veya başka bir kişinin malzemelerin zarar gördüğüne dair suçluluk kanıtı.

Zarar gören sabit kıymetlerin bedeli, üretim maliyetleri pahasına yıpranma standardı çerçevesinde ve standardın üzerinde - suçlu kişinin pahasına veya diğer masraflar için yazılır.

Muhasebeciler, kullanıma aktarıldıklarında düşük değerli ve yıpranmış kalemleri yazabilir veya kayıtları eşit şekilde tutabilirler. Seçilen yöntemler içinde belirtilmiştir.

Sabit kıymetler ile düşük fiyatları ayırt etmek için 2017'den beri vergi kayıtlarında onaylanan 100.000 ruble maliyet göstergesi muhasebede geçerli değil. Muhasebe değeri düşük - fiyatı 40.000'den fazla olmayan nesneler.

Kompozisyonu yasal belgelere yansıtılmayan envanter, ev gereçleri için aynı silme prosedürü izlenmelidir.

Genel durumlarda bu:

- Ofis mobilyaları;

- mutfak aletleri;

- elektrikli ekipman;

- diğer nesneler (bölgeyi temizlerken kullanılan ekipman, yangın söndürme maddesi).

Materyal, hesap 10'un Kt'sine göre yazılır. Borçlandırmaya göre bu, hesap 20, 23, 25, 26, 91, 99 olacaktır.

İşletim sistemini kullanmaya devam etmenin tavsiye edilip edilmediğini belirlemek için bir komisyon () oluşturmaya değer. Kullanılamaz hale gelen bir nesneyi silmek için uygun belgeleri hazırlayın.

Nesnelerin artık fiyatı, diğer maliyetler için Dt 91 alt hesaplarındaki sabit varlıkların elden çıkarılması için Kt 01 alt hesaplarından düşülür. Böyle bir durumda, amortismanın tamamı tahakkuk ettirildiğinden artık değer göstergesi sıfırdır.

Ekipmanın ortadan kaldırılmasıyla ilgili maliyetler Dt 91/2 Kt 23'te silinir.

Restorasyon ve daha fazla kullanım için uygun olmayan sabit kıymetlerin mahsup edilmesi sırasında kalan malzeme planı değerleri, mahsup etme sırasındaki piyasa fiyatı üzerinden muhasebeleştirilmelidir. Karşılık gelen tutar mali sonuca yatırılacaktır.

Bu tür muhasebe kuralları belirlenir. Dt 10 Kt 91/1'e göre uygun olmayan yedek parça, hurda metal maliyetlerini dikkate alın.

amortismana tabi nesne

Nesne aşınmışsa, silme işlemi gerçekleştirilecektir:

- ilk maliyetin yazılması;

- amortisman indirimleri;

- amortismana tabi tutulan nesnelerden mahsuplar.

SSS

Sadece sabit kıymetleri işletmenin bilançosundan silme prosedürünü değil, aynı zamanda yerleşik normları da bilmek gerekir. Hangi sınırlardan bahsedebileceğimizi ve geri dönüşümün gerekli olup olmadığını düşünün.

Bir sınır var mı?

Değeri 40.000 rubleye kadar olan bir sabit kıymet derhal silinebilir. Ve 2017'den beri, değeri 100.000 rubleye kadar olan nesneler işletim sistemi değildir. Böylece, nesnelerin amortismana tabi tutulması için maliyet çerçevesi 40 binden 100 bine çıkarıldı.

PBU 6/01'in 5. paragrafında belirtildiği gibi, düşük değerli varlıklar için fiyat aralığı 40 bine yükseltilmiştir. Değeri 40 bine kadar olan tüm nesneler, kullanım süresi bir yıldan fazla olsa bile envantere dahil edilebilir.

Muhasebede, vergi muhasebesinde olduğu gibi bir eşik değer belirlenir.

Muhasebe politikasında, vergilendirme amacıyla şirket, muhasebede kullanılan 40 bin sınırını dikkate almadan, mülkü 100 bine kadar eşit bir şekilde yazmaya karar verirse, o zaman vergi muhasebesinde itiraz eder. 40.000 rubleye kadar olan değer belirlenen süre boyunca yazılmalıdır.

Muhasebede, zarar yazma, sabit kıymet faaliyete geçtiğinde eşzamanlı olarak gerçekleştirilir.

Ancak muhasebe ve vergi muhasebesinin verileri bu şekilde bir araya gelmeyecektir. yani muhasebe bilgilerine göre belirlenen gelir ile vergi muhasebesi bilgilerine göre belirlenen geliri bir araya getirebilmek için 40-100 bin ruble arasında maliyet limitleri belirlenmesi gerekiyor.

işletim sistemi geri dönüşümü

Devre dışı bırakılan sabit kıymetlerin elden çıkarılması zorunludur. Şirkette bu tür prosedürler destekleyici belgeler temelinde yürütülür.

İptaller, emirler veya diğer belgeler tarafından verilir. Değerli bir nesneden bahsediyorsak, işletme sahibinden izin almanız gerekir. Belgeler düzenlenene kadar nesneler imha edilemez.

Bir işletim sisteminiz varsa, er ya da geç onları devre dışı bırakma sürecinden geçmeniz gerekecektir. Ancak bir nesne atılırken dikkate alınması gereken birçok nüans vardır.

Sadece muhasebeyi düzgün bir şekilde düzenlemek, gerekli kayıtları kullanmak değil, aynı zamanda hangi belgelerin hazırlanması gerektiğini de bilmek gerekir.

Ancak, herhangi bir işlem yapmadan önce, yakacak odun kırmamak için mevcut mevzuatı incelemenin daha iyi olduğunu unutmayın.

Belki birkaç şekilde ve farklı sebepler. Nesne satılabilir, bağışlanabilir, başka bir kuruluşun yetkili sermayesine katkıda bulunulabilir, ahlaki veya fiziksel bozulma nedeniyle silinebilir. Bir sabit kıymetin elden çıkarılmasının her bir yöntemini, nesnenin kaydının nasıl silindiğini, sabit kıymetin silinmesi için hangi kayıtların her durumda muhasebeci tarafından yapılması gerektiğini analiz edeceğiz.

Fiziksel veya eskime nedeniyle bir sabit kıymetin silinmesi

Sabit kıymet fiziksel olarak yıpranmışsa, kullanım ömrü dolmuş, eskimiş veya daha fazla kullanıma tabi olmayacak kadar hasar görmüşse, silinmesi, yani kaydının silinmesi gerekir.

İşletim sistemini yazmadan önce, durumunu, daha fazla çalışmasının olasılığını veya imkansızlığını değerlendirmek gerekir. Bu değerlendirme özel bir komisyon tarafından yapılır. Komisyon nesneyi silmeye karar verirse, başkan sabit kıymetin silinmesi gerektiğine dair bir emir verir. Aynı zamanda, muhasebecinin sabit kıymetin kaydını silmek için zaten kayıtlar yaptığı ve üzerinde bir işaret yaptığı OS-4, OS-4a veya OS-4b şeklinde bir iptal yasası düzenlenir. envanter kartı OS-6, OS-6a veya OS-6b'de silme.

Bir varlık bu şekilde elden çıkarıldığında, kalıntı değeri, nesnenin listelendiği hesap 01'den düşülür. Kalıntı değer, tahakkuk eden amortisman tutarının başlangıç (yenileme) maliyetinden çıkarılmasıyla hesaplanır. başlangıç - bu, sabit kıymetin alındıktan sonra 01 hesabında muhasebe için kabul edildiği maliyettir (sabit kıymetlerin alınması hakkında daha fazla bilgi edinin). Kurtarma - bu, yürütme sonucunda alınan maliyettir. Tahakkuk eden - 02 kredi hesabında tahakkuk eden, silme tarihi itibariyle birikmiş tüm amortisman kesintileri alınır.

Duran varlıkları yazma prosedürü aşağıdaki gibidir:

- Hesap 01'de ek bir alt hesap 2 "Sabit varlıkların elden çıkarılması" açılır. Aynı zamanda, çalışan işletim sistemi alt hesap 1'de listelenecektir.

- Kayıt, ilk (değiştirme) maliyetin düşülmesi için yapılır: D01/2 K01/1.

- Tahakkuk eden amortismanın silinmesi için kayıt yapılır: D02 K01/2.

- Alt hesap 2'de, D91/2 K01/2 kaydında borç kaydedilen sabit kıymetlerin artık değeri (borç ve alacak arasındaki fark) oluşturuldu.

Nesne tamamen amortismana tabi tutulmuşsa, faydalı ömrü sona ermişse, artık değer 0'a eşit olacaktır (hesap 2'nin borcu, hesap 01, alacaklarına eşittir).

Sabit kıymetlerin silinmesi maliyetleri, örneğin söküm için, diğer giderler olarak da yazılır (D91 / 2 K70, 69, 76).

Sabit varlığın sökülmesinden sonra kalan ve daha fazla kullanıma tabi olan parçalar, yedek parçalar, malzemeler, ortalama piyasa değeri üzerinden muhasebeleştirilir: maddi varlıklar(D10 K91/1).

Mahsuplaştırma sonuçlarına göre hesap 91 oluşturulur, kar olması durumunda D91 / 9 K99 kaydı yapılır, zarar olması durumunda D99 K91 / 9 kaydı yansıtılır.

Sabit kıymet hizmetten çıkarılırken yapılan kayıtlar:

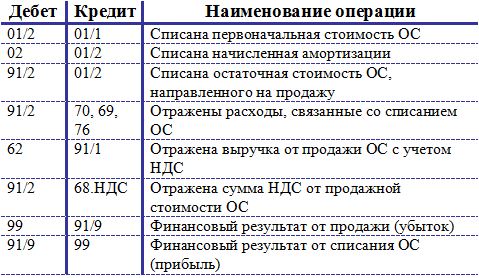

sabit kıymet satışı

Mahsup etme sonucunda elden çıkarma bir mahsup işlemi ile belgeleniyorsa, sabit kıymetin bir satış yoluyla elden çıkarılması bir kabul ve devir formu OS-1, OS-1a, OS-1b ile belgelenir. .

Bir işletme için sabit kıymetlerin satışı münferit bir durumsa ve ortak bir faaliyet değilse, satışla ilgili gelir ve giderler 91 hesabına yansıtılır (mal satışının aksine, 90 hesabına kaydedilir " Satış").

Bir sabit kıymet üçüncü taraf bir işletmeye satıldığında, nesnenin kalıntı değeri aynı şekilde kayıtlardan silinir:

D01 / 2 K01 / 1 - işletim sisteminin ilk maliyeti silindi,

D02 K01 / 2 - Bu duran varlık için amortisman yazıldı.

D91/2 K01/2 - satışa yönelik duran varlıkların kalıntı değeri silinmiştir.

D91 / 2 K70 (69, 76) - ilgili maliyetler yansıtılır.

Duran varlıkların satışından elde edilen gelirler, ilk alt hesaptaki 91 numaralı hesabın kredisine yansıtılır, kayıt şöyle görünür:

D62 (76) K91 / 1 - duran varlıkların satışından elde edilen gelirleri yansıttı.

Bir sabit kıymetin satışı KDV'ye tabi bir işlemdir. Nesnenin alıcıya satıldığı fiyata katma değer vergisi dahil edilmelidir. KDV tutarı, D91/3 K68.vat kaydına yansıtılır.

Satış sonuçlarına göre, hesap 91'de ilanlardan birine yansıyan bir mali sonuç oluşur:

D99 K91 / 9 - sabit varlıkların satışından kaynaklanan zararı yansıttı (giderler geliri aşarsa).

D91 / 9 K99 - sabit varlıkların satışından elde edilen karı yansıttı (satıştan elde edilen gelir maliyetleri aştıysa).

Sabit kıymet satarken yapılan işlemler:

Sabit varlıkların ücretsiz transferi (bağış)

Bir sabit varlığın bağışlanması, bir satışa eşittir, bu nedenle sabit varlıkların elden çıkarılması mekanizması bir satışa benzer.

Benzer şekilde kalıntı değer 91/2 hesabına borç yazılır. Bu, ilgili tüm maliyetleri içerir.

Nesne bedelsiz olarak devredildiği için, bu durum olmayacak. Ancak, ödeme için KDV tahsil edilmelidir. KDV hesaplamasında sabit kıymetin devir tarihindeki ortalama piyasa değeri esas alınır.

Bağıştan alınan zarar D99 K91 / 9 kaydına yansıtılır.

Sabit kıymetlerin karşılıksız devrine ilişkin kayıtlar:

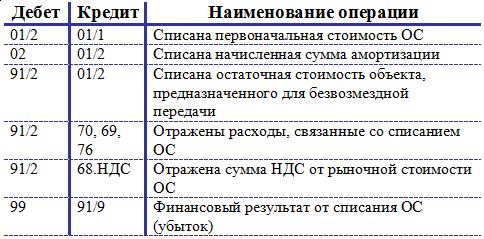

Sabit kıymetin başka bir işletmenin kayıtlı sermayesine katkısı

Bir işletim sistemini elden çıkarmanın başka bir yolunu düşünün - onu başka bir kuruluşta yapın. Transfer, benzer şekilde kabul ve transfer eylemiyle resmileştirilir.

İşletim sistemine girme kayıtlı sermaye sayar finansal yatırım Temettü şeklinde gelir elde etmek amacıyla işletmeler, bu nedenle, bu işlemi yansıtmak için 58 “Finansal yatırımlar” hesabı kullanılır.

Başlangıçta, ilk maliyet ve amortismanın silinmesi için kayıtlar yapılır: D01/2 K01/1 ve D02 K01/2.

Sabit kıymetlerin başka bir işletmeye devri için yapılan kayıt şuna benzer: D76 K01 / 2, sabit kıymetlerin kalıntı değeri miktarı için gerçekleştirilir.

Aynı zamanda, D58 K76 kaydına yansıtılan kayıtlı sermayeye yapılan katkı üzerine bir borç oluşur.

Sabit kıymetlerin maliyeti üzerinden KDV alınması gerekli değildir, çünkü bu işlem satışla bir tutulmaz, işletme tarafından bir yatırım olarak kabul edilir.

Başka bir işletmenin Ceza Kanununda sabit kıymet yaparken yapılan kayıtlar:

İşletmeler - süreçte kullanılan her şey ekonomik aktivite bir yıldan fazla - kaçınılmaz olarak aşınmaya tabidir. Ekipman mekanizmaları sıkışıyor, teknolojiler geçerliliğini yitiriyor ve muhasebe departmanındaki bilgisayar 10 yılı çoktan aştı - tüm bunlar mülkün güncellenmesi ihtiyacına yol açıyor. Sabit kıymetler nasıl yazılır? Ne tür kablolama yapılmalı? Cevaplar makalede okuyucuya açık olacaktır.

sabit kıymetlerin özellikleri

Neler olup bittiğine dair maksimum anlayışa ulaşmak için, sabit varlıklar kavramını ve sahip oldukları özellikleri hatırlayalım. Bu nedenle, sabit kıymetler, bir işletmenin maddi bir forma sahip olan ve işletme sırasında elinde tutan duran varlıklarıdır. Bu tür nesneler uzun süreli kullanım için tasarlanmıştır.

Yararlı olsalar da, OS bir şekilde şirketin ticari faaliyetlerine katılır. Bu, maliyetlerinin bitmiş ürünlerin maliyetine dahil edilmesi gerektiği anlamına gelir. Bu nasıl olur? Kesinlikle parçalar halinde. Yaratılış sürecinde sabit kıymetin kullanıldığı mal kategorisi için eşit paylar. Ekipman veya tesislere atfedilebilen maliyet fiyatının bu kısmı nasıl görünüyor? Bu amortisman. Her ay, hesaplanan tutar 02 hesabında biriktirilir ve bu daha sonra üretim maliyetine yazılır.

Maddi duran varlıkların elden çıkarılma nedenleri

Mülkiyetin tasfiyesinden bahsetmek gerektiğinde akla gelen ilk şey, onun manevi ve maddi eskimesi, yani her bakımdan eskimesi ve yıpranmasıdır. Normal iş akışında, genellikle durum budur. Ekipman vade tarihini doldurdu, tamamı ödendi - nesne silinebilir. Ve iyi durumda, yükseltin veya parça karşılığında satın.

Daha geniş düşünürseniz ve bir işletmede meydana gelebilecek tüm olası senaryoları göz önünde bulundurursanız, duran varlıkları silmek için çok daha fazla neden olduğu ortaya çıkar:

- satış;

- değişim anlaşmasına göre diğer mülklerle takas;

- bağış;

- acil bir durum nedeniyle arıza;

- erken doğum kıyafeti;

- mülk hırsızlığı

Her özel durumda, sabit varlıkların elden çıkarılmasının nedenini doğrulayan uygun belgelerin hazırlanması ve ticari işlemin muhasebe hesaplarında düzeltilmesi gerekecektir.

Genel talimat

Sabit kıymetler işletmenin bilançosundan nasıl yazılır, yani hizmetten çıkarma gerçeğini belgelemek? Mülkün kullanıma uygun olup olmadığına veya dinlenme zamanının gelip gelmediğine karar verme yetkisi kimindir? Muhasebe politikası kurtarmaya gelir. Sabit kıymetlerin bilançodan nasıl silineceğine dair net talimatlar içermelidir. Genel prosedürde, mülkün uygunluğunu, kullanımının uygunluğunu ve tasfiyesini değerlendirmeye yetkili bir komisyon oluşturulur. İşletme başkanı, muhasebeci ve bu işletim sisteminin kurulu olduğu bölüm başkanından oluşur. Bazı durumlarda, tam olarak değerlendirmek için bağımsız uzmanlar davet edilebilir. özellikler nesne.

Komisyonun kararı belgelenir. Taşınmazın tasfiyesi onaylanırsa işletmeden çıkarma çalışması yapılır ve muhasebe kayıtlarına uygun kayıtlar yapılır.

Belgeler

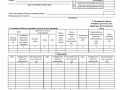

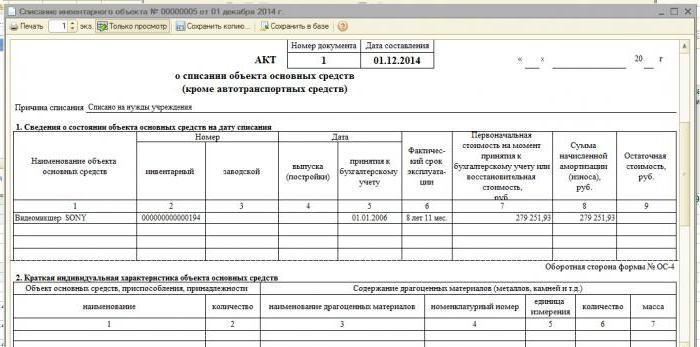

Komisyon tesisi inceledikten ve hizmetten çıkarma ihtiyacının nedenlerini belirledikten sonra, elde edilen veriler varlık hizmetten çıkarma yasasına kaydedilir. Bu belgenin hazırlanması gerekli koşul mülkün işletme bakiyesinden elden çıkarılması. Rusya Federasyonu Maliye Bakanlığı, birleşik eylem biçimleri geliştirmiştir:

- OS-4 - 1 adet sabit kıymetler için;

- OS-4a - organizasyon taşımacılığı için;

- OS-4b - birkaç özellik için.

Belge, biri muhasebeci için, ikincisi ise bu mülkten mali açıdan sorumlu kişi için olmak üzere iki nüsha halinde doldurulur. İşletim sisteminin kullanımdan kaldırılmasının nedeni belirtilmelidir. Tasfiyenin başkasının kusuru nedeniyle meydana gelmesi halinde, çalışanlar (diğer bireyler) kanunda belirtilmelidir.

Nesne hakkında mevcut tüm bilgiler de buraya girilir: kayıt tarihi, işletmeye alma, başlangıç ve artık değer miktarı, birikmiş amortisman, yapılan onarımlar (varsa) ve silinecek mülkün kullanımıyla doğrudan ilgili diğer veriler .

Sabit kıymetler bilançodan nasıl yazılır: yasayı doldurun

Mülkiyetin tasfiyesini onaylayan ve yürütme hakkını tam olarak veren OS-4 yasasının şekli üç tablodan oluşur. Bunlardan ilki, sabit kıymetin kabulü eyleminin verilerine dayanarak doldurulur. Burada, maliyet, birikmiş amortisman tutarı ve toplam faydalı ömür dahil olmak üzere varlığın özellikleri kaydedilir.

İkinci tablo, genellikle daha önce kabul eyleminde girilen mülkün bireysel özelliklerini açıklar. Üçüncü bölüm, duran varlıkların tasfiyesi ile ilgili maliyetlerin yanı sıra artık malzeme veya yedek parçaların satılması durumunda ortaya çıkan faydalara ayrılmıştır. Tesisin hizmetten çıkarılmasından elde edilen sonuç özetlenir ve daha sonra finansal sonuçlara yazılır.

Basitleştirilmiş vergi sistemi altında sabit kıymetler bilançodan nasıl yazılır?

Basitleştirilmiş vergi rejimi, muhasebeyi genel kabul görmüş standartlardan birçok yönden ayırır. Küçük işletmelerin bilançosundan mülk silme prosedürünü düzenler - Rusya Federasyonu Vergi Kanunu (Madde 346.16). Kanuna göre, gelecekte kullanılması mümkün olmayan sabit kıymetler elden çıkarıldığında, değerleri tam olarak vergi matrahına dahil edilmez. Duran varlıkların tasfiyesi üzerine bilançoda kalan tutar vergi amaçlı olarak dikkate alınmaz.

Duran varlıkların elden çıkarılması erken gerçekleşirse, yeniden hesaplamak gerekir. vergi matrahı. Eskime veya fiziksel yıpranma nedeniyle zarar yazma durumunda, küçük işletmeler bu kaleme uymaz.

Amortisman nedeniyle elden çıkarma

Amortismana tabi duran varlıklar bilançodan nasıl yazılır? Bu belki de bir muhasebeci için en kolay durumdur. Tahmini faydalı ömrün süresi gerçek olanla tamamen çakışırsa, artık değer sıfıra eşitti ve silindikten sonra, nesnenin işletmenin varlıklarında listelenmesi sona erer.

Ahlaki veya planlanandan daha erken gerçekleştiğinde, aşağıdakiler hakkında veri gerektirecek hesaplamalar yapmak gerekir:

- nesnenin ilk maliyeti (satın alma fiyatı + kurulum + teslimat);

- çalışılan dönem için birikmiş amortisman (ilgili alt hesap 02'nin kredisi);

- kalıntı değer, orijinal maliyet ile birikmiş amortisman arasındaki farka eşittir.

Son değer, hesap 01'den düşülür. Mülkün tasfiyesinin nihai sonucu, mali sonuca bağlanır.

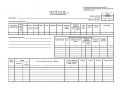

Aşınma ve yıpranma nedeniyle kullanılamaz hale gelen sabit kıymetlerin bilançosundan silinmesini karakterize eden kayıtların sırası tabloda görülebilir:

Derlenmiş kayıtlar, duran varlıkların bilançodan nasıl silineceğini tam olarak gösterir. Olumlu bir tasfiye değerinin oluşması durumunda, değeri 91.1 hesabına atfedilir.

emlak satışı

Hiç kimse bir işletmenin yasal şartlarla varlık satmasını yasaklamaz. Mülkün başka bir kişiye satılması sürecinden kaynaklanan giderler ve gelirler hakkında bilgi toplamak veya tüzel kişilik, Kullanılan borçta, birikmiş maliyet tutarları, kredide - gelirler.

İptal işlemine ve satış ve satın alma sözleşmesine ek olarak, bir satış durumunda sabit kıymetlerin bilançosundan silinmesine aşağıdaki kayıtlar eşlik eder:

- Dt 62 Kt 91.1 - mülk satışından elde edilen gelir tutarı yansıtılır.

- Dt 91.2 Kt 68.2 - Uygulanan sabit kıymetler üzerinden KDV alınmıştır.

Örnekten de görülebileceği gibi, işlemlerin çoğu mülkün amortismanı algoritmasıyla örtüşmektedir.

Başka bir işletmenin kayıtlı sermayesine katkı

Bir hisse katkısının katkıda bulunduğu sabit kıymetler bakiyesi nasıl yazılır? Hesap 58 bu amaçlar için sağlanmıştır, başka bir kuruluşun yetkili sermayesine yatırım yapmak genellikle bir girişimci için karlı bir yoldur. İlanlar şu şekilde yapılıyor:

- Dt 01 "Elden Çıkarma" Kt 01.1 - mülkün ilk maliyeti tutarında.

- Dt 02 Kt 01 "Elden Çıkarma" - birikmiş amortisman miktarı için.

- Dt 91.2 Kt 01 "Elden Çıkarma" - varlığın kalıntı değerinin değerine göre.

- Dt 58 Kt 01 - başka bir işletmenin kayıtlı sermayesine yapılan katkı tutarı yansıtılır.

Hisse katkılarının satışlara atfedilemeyeceğine ve bu nedenle katkı miktarı üzerinden KDV alınmadığına dikkat edilmelidir.

ücretsiz transfer

Kuruluş, mülkü kendi takdirine bağlı olarak elden çıkarmakta özgürdür. Önemli olan, alınan önlemlerin yerleşik yasal düzenlemelere uygun olmasıdır. Mülk bağışlarken, sabit kıymetler bilançodan nasıl yazılır? Kayıtların tümü aynı işlemlerle başlar: ilk maliyetin ve birikmiş amortismanın düşülmesi. Daha sonra "Diğer giderler" hesabına yazılır. Fatura, nesnenin ücretsiz devri için diğer masrafları da toplar. KDV ayrıca mülkün cari piyasa değerine göre tahsil edilir.

Bağışla satış arasındaki fark nedir? İlk durumda, gelir hiçbir şekilde oluşturulamaz, sadece maliyetler oluşur. Uygulandığında, işletmenin gelir elde etme ve kar etme veya en azından masrafları karşılama şansı vardır. Varlık bağışından elde edilen mali sonuç (zarar), Dt 99 Kt 91.9 kaydı ile silinir.

Mülkiyetin kısmi tasfiyesi

Sabit kıymetin bilançodan tamamen silinmesi mümkün değildir. Yöntem genellikle modernizasyon, yeniden geliştirme veya başka amaçlarla kullanım amacıyla gayrimenkullere uygulanır. Eğer Konuşuyoruz yapı ve binalarda, asıl kısım yerinde kaldığında kullanılmayan kısım yıkılabilir.

Aslında sabit kıymetin işletmenin varlıklarında kaldığı, ancak değerinin değiştiği ortaya çıktı. Bu bağlamda, mülkün yeniden değerlendirilmesinin yanı sıra amortismanın yeniden hesaplanmasına ihtiyaç vardır. Kısmi tasfiyeden kaynaklanan gider ve gelir tutarları hesap 91'e yansıtılır.

Sabit kıymetler bilançodan doğru şekilde nasıl yazılır? Bunu yapmak için, başlangıçtaki amortisman tutarını mevcut değerden çıkarmanız ve daha sonra muhasebenin 91. hesabına yansıtılan bakiyeyi almanız gerekir.

Şunları okumak faydalı olabilir:

- kutsal mür taşıyan kadınların günü;

- Tutkulu Yevgeny Botkin Şehit Yevgeny Botkin;

- Kutsal rap: Chuvash "Okhlobystin" gençlere ezberle sevgiyi ve alçakgönüllülüğü öğretir;

- Piskoposluk Misyonerlik Kursları: Protodeacon A'nın misyonerlik çalışmaları üzerine ders;

- Bir akrepin neyi sevdiğini nasıl anlarım?;

- Arkadaşlarla çevrimiçi zombi kıyameti;

- Oyunlar çevrimiçi zombi kıyamet oyna;

- Fifa oyununu başlatma sorunları;