Штрафні санкції за рахунок обліку. На який рахунок віднести штраф

Нормальна діяльність будь-якого підприємства має на увазі під собою виникнення доходів, витрат, штрафних санкцій. Як правило, при складанні звітності вони належать до потрібних статей обліку. Однак навіть у досвідчених бухгалтерів іноді виникають питання, куди саме віднести штрафи, пені та неустойки, оскільки тут є деякі особливості. Давайте розберемося з цим детальніше.

Для початку слід розібратися, які бувають штрафи, їх різновиди та порядок регламентації законодавством РФ. Існують такі типи санкцій:- штрафи цивільно-правової групи (наприклад, за порушення договірних умов);

- Адміністративні стягнення (сюди можна віднести штрафи до податкової служби, ДІБДР, за судові розгляди, позабюджетні фонди та інші установи, а також за порушення терміну надання інформації по банківському рахунку).

Пеня, на відміну від штрафу, виникає при несвоєчасності сплати податкових зобов'язань до скарбниці. Тому слід розрізняти між собою ці два поняття. Для того, щоб мати уявлення про порядок зборів та їх послідовність, необхідно ознайомитись з положеннями Податкового Кодексу (4 розділ).

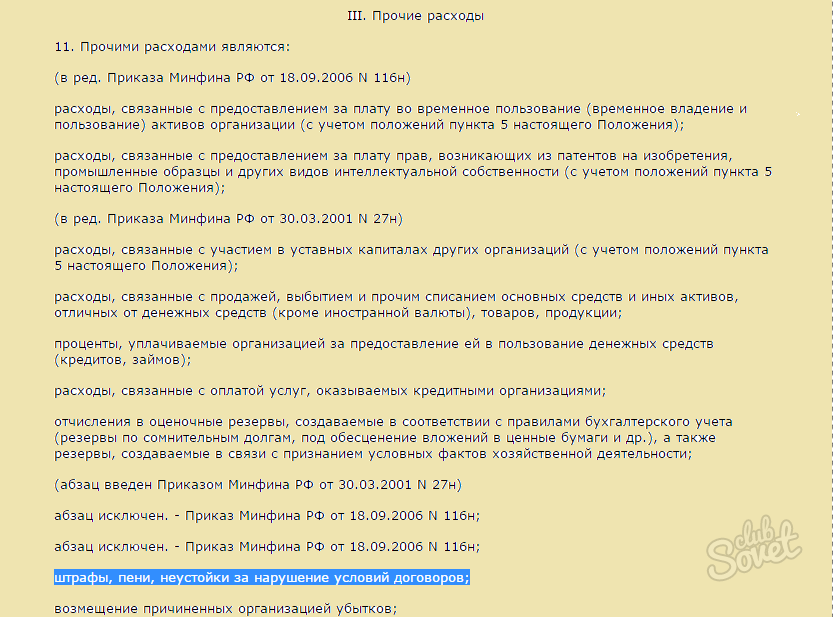

Важливо розуміти, якої саме категорії належить той чи інший тип штрафу для коректного відображення у бухгалтерському обліку. Як свідчить ПБУ 10/99 «Витрати організації», всі штрафи (а також неустойки та пені) належать до статті «Інших витрат». А їх суми відображення в обліку беруться виходячи з судових рішень, позовів від організацій. Слід розуміти, що суми штрафів підприємства не враховуються під час оподаткування прибутку. Тому при підбитті підсумків та заповненні звітності до складу витрат податку на прибуток їх не відносять.

- Нараховуємо суму пені: Дебет 99 (субрахунок "Пеня") Кредит 68 - у розмірі 1000 рублів;

- Перераховуємо суму пені до бюджету: Дебет 68 Кредит 51 - у сумі 1000 рублів.

Завантажте у нас на порталі:

- Д-т 99, субрахунок «Штраф» К-т 68, субрахунок «Штраф» - враховано санкцію за пред'явленням у вигляді 3000 рублів;

- Д-т 68, субрахунок «Штраф» К-т 51 – штраф сплачено до державної скарбниці.

За таким же принципом здійснюються проведення при виникненні санкцій, що перераховуються до позабюджетних фондів, що також не враховується у розмір оподатковуваного прибутку.

Завантажте у нас на порталі.

- Якщо терміни виконання зобов'язань порушено;

- Відбувся простий транспортного засобу(у разі переправлення вантажу);

- Порушено терміни оплати та ін.

У податковому обліку дані неустойки відносяться до позареалізаційних витрат (або доходів). У бухгалтерії вони включаються до статті «Інші витрати». Для проводок використовуються рахунки: 91 (доходи, витрати) та 76 (стосунки з контрагентами). При цьому зазвичай застосовуються різні субрахунки.

Завантажте прямо зараз:

На жаль, дуже часто при веденні господарської діяльностітрапляються випадки порушення зобов'язань перед постачальниками чи податковими агентами. При цьому керівництву підприємства слід звернути на це увагу, щоб уникнути можливості їх повторення. І найважливіше – коректно все провести за рахунками бухгалтерського обліку та відобразити у звітності. Вищеописана інструкція допоможе вам у цій нелегкій справі!

Відображення штрафів у бухгалтерському облікуНайчастіше є проблематичним для бухгалтера. Штрафи, пені та інші неустойки, які стягуються з підприємства, як правило, асоціюються зі стягненням за порушення податкового законодавства. Проте у діяльності будь-якого підприємства можуть виникати ситуації, коли штрафні санкції не пов'язані із злочином закону.

Однією з найпоширеніших ситуацій — недотримання договірних зобов'язань будь-якої із сторін, зокрема клієнтом чи партнером фірми. У цій статті ми розглянемо правила відображення штрафів у бухгалтерському та податковому облікупорушення умов договору.

Правила відображення штрафів у бухгалтерському обліку

Порядок відображення штрафів, пені у бухоблікурегламентується ПБУ 9/99 «Доходи організації» та ПБУ 10/99 «Витрати організації», затвердженими наказами Міністерства фінансів РФ від 06.05.1999 (№ 32н і 33н відповідно).

Згідно нормативним документам, сума перерахованих на адресу підприємства компенсацій штрафів належить до розділу "Інші доходи". Отже, суму сплачених підприємством компенсацій зараховують до розділу «Інші витрати».

Сплачені кошти відображаються у бухгалтерській звітності наступним записом:

субрахунок Д 91-2 «Інші витрати», До 76-2 «Розрахунки за претензіями» (сума) - оплата фірмою штрафних санкцій, визнаних судомчи організацією.

Отримані кошти відображаються таким чином:

субрахунок Д 76-2 "Розрахунки за претензіями", До 91-1 "Інші доходи" (сума) - належні до отримання суми, визнані боржником або судом,

де Д - дебет рахунку, К - кредит рахунка.

Відображення штрафних санкцій у податковому обліку

Відбиття штрафів, Як і будь-яких інших витрат і доходів, впливає на розмір оподатковуваного прибутку. Відповідно до підпункту 13 пункту 1 статті 265 Податкового кодексу РФ, неустойки, викликані недотриманням договірних зобов'язань, визнані боржником чи підлягають сплаті за рішенням суду, входять у склад позареалізаційних витрат. Таким чином, оподатковуваний прибуток зменшується.

Відповідно до пункту 3 статті 250 НК РФ, отримана підприємством компенсація штрафних санкцій належить до складу позареалізаційних доходів. Розмір податку на прибуток залежатиме від умов договору. Якщо в ньому зазначено конкретну суму виплати за порушення зобов'язань, оподатковуваний прибуток збільшується.

Допомога у складанні договорів та ведення бухобліку

Аудиторська фірма «Аудит у бізнесі та фінансах» проводить консультації з будь-яких питань, пов'язаних із веденням бухобліку та оптимізацією оподаткування. Ми надаємо, проводимо, займаємося оформленням усіх видів договорів.

Знання нюансів законодавства та вміння правильно формулювати договірні зобов'язання безпосередньо впливають на успішність Вашої компанії. За допомогою кваліфікованих юристів та бухгалтерів Ви зможете передбачити всі проблемні ситуації, звести до мінімуму та запобігти можливим неустойкам.

Після перевірки трудовий інспекцією було накладено адміністративний штраф у сумі 50 000 крб. на організацію як на юридичну особу та 3000 руб. на директора за ст. 5.27 КпАП РФ. Сума 50000 руб. була сплачена з розрахункового рахунку організації. Директор ухвалив рішення добровільно зі своєї зарплати відшкодувати штраф, накладений на організацію у сумі 50 000 руб.

Як організації врахувати суми сплаченого та відшкодованого штрафу у розмірі 50 000 руб. у бухгалтерському та податковому обліку?

Розглянувши питання, ми дійшли до наступного висновку:

Якщо директор організації ухвалив рішення добровільно відшкодувати суму адміністративного штрафу, накладеного на організацію, то організації слід на дату прийняття такого рішення відобразити у бухгалтерському обліку інший дохід, а у податковому обліку визнати позареалізаційний дохід.

Обґрунтування висновку:

Юридичні особипідлягають адміністративної відповідальності за скоєння адміністративних правопорушень у разі, передбачених статтями розділу II КоАП РФ чи законами суб'єктів РФ про адміністративні правопорушення ( КоАП РФ).

Сума адміністративного штрафу підлягає зарахуванню до бюджету у повному обсязі відповідно до законодавства РФ (КоАП РФ).

Бухгалтерський облік

Положеннями щодо бухгалтерського облікуне визначено, до яких витрат відносити витрати на сплату штрафів за адміністративними правопорушеннями. Вочевидь, що вони відповідають критеріям витрат за звичайним видам діяльності (п.п. 4, 5 " Витрати організації " ). Отже, ці витрати доцільно враховувати у складі інших витрат виходячи з п. 12 .

На підставі п. 14.2 штрафи, пені, неустойки за порушення умов договорів, а також відшкодування заподіяних організацією збитків приймаються до бухгалтерського обліку у сумах, присуджених судом або визнаних організацією.

Зауважимо, відповідно до Інструкції щодо застосування плану рахунків бухгалтерського обліку фінансово-господарської діяльності організацій, затвердженої Мінфіну Росії від 31.10.2000 N 94н (далі - Інструкція), перелік витрат, що відображаються на рахунку 99 "Прибутки та збитки", є закритим. З переліку, наведеного в Інструкції, на рахунок 99 відносяться лише суми податкових санкцій.

При цьому Інструкція для узагальнення інформації про інші доходи та витрати звітного періоду передбачає рахунок 91 "Інші доходи та витрати".

Враховуючи викладене, вважаємо, що операції, пов'язані з нарахуванням та сплатою організацією адміністративного штрафу, відображаються на рахунках бухгалтерського обліку таким чином:

Дебет 91, субрахунок "Інші витрати" Кредит 76, субрахунок "Розрахунки за адміністративними штрафами"

- 50 000 руб. - нараховано адміністративний штраф;

Дебет 76, субрахунок "Розрахунки за адміністративними штрафами" Кредит 51

- 50 000 руб. - адміністративний штраф перераховано до бюджету.

Якщо директор організації прийняв рішення добровільно відшкодувати суму адміністративного штрафу, накладеного на організацію, організації слід суму відшкодування віднести до інших доходів. Це відшкодування пов'язані з виручкою від продажу продукції (товарів, робіт, послуг) (п.п. 2, 4, 5, " Доходи організації " ).

Відповідно до п. 10.2 штрафи, пені, неустойки за порушення умов договорів, а також відшкодування заподіяних організації збитків приймаються до бухгалтерського обліку у сумах, присуджених судом або визнаних боржником. При цьому відповідно до п. 16 такі надходження визнаються у бухгалтерському обліку у звітному періоді, в якому судом винесено рішення про їхнє стягнення або їх визнано боржником.

Таким чином, якщо директор ухвалив рішення добровільно відшкодувати суму збитків (штрафу), то інший дохід у вигляді суми відшкодування визнається на дату її визнання (ухвалення такого рішення).

Інструкція передбачає, що на субрахунку 73-2 "Розрахунки щодо відшкодування матеріальних збитківбухгалтерського рахунку 73 враховуються розрахунки щодо відшкодування матеріальних збитків, заподіяних працівником організації внаслідок недостач і розкрадань грошових та товарно-матеріальних цінностей, шлюбу, а також щодо відшкодування інших видів збитків.

Таким чином, вважаємо, що в даному випадку в обліку організації необхідно зробити такі записи:

Дебет 73, субрахунок "Розрахунки з відшкодування матеріальних збитків" Кредит 91 "Інші доходи"

- Відбито заборгованість директора з відшкодування адміністративного штрафу на підставі рішення;

Дебет 70 Кредит 73, субрахунок "Розрахунки щодо відшкодування матеріальних збитків"

- суми утримані з заробітної платидиректора.

Податковий облік

З НК РФ щодо податкової базиз податку на прибуток організацій не враховуються, зокрема, витрати у вигляді пені, штрафів та інших санкцій, що перераховуються до бюджету (до державних позабюджетних фондів), відсотків, що підлягають сплаті до бюджету відповідно до НК РФ, а також штрафів та інших санкцій, стягуваних державними організаціями, яким законодавством РФ надано право накладення зазначених санкцій.

Отже, витрати на сплату адміністративних штрафів за актом перевірки трудової інспекції при обчисленні податкової бази з податку на прибуток не враховуються у складі витрат через пряму заборону, встановленого НК РФ (дивіться також Мінфіну Росії від 12.03.2010 N 03-03-06/1 /127, УФНС у м. Москві від 22.12.2005 N ).

Що стосується відшкодування директором суми сплаченого адміністративного штрафу, то хочемо звернути увагу, що на підставі НК РФ позареалізаційними доходами платника податків визнаються, зокрема, доходи у вигляді визнаних боржником або належних до сплати боржником на підставі рішення суду, який набрав законної сили, штрафів, пені та (або) інших санкцій за порушення договірних зобов'язань, а також сум відшкодування збитків чи збитків.

Датою отримання такого виду доходу при застосуванні способу нарахування визнається дата визнання боржником або дата набрання законної сили рішенням суду ( НК РФ).

Таким чином, якщо директор організації ухвалить рішення добровільно відшкодувати суму адміністративного штрафу, то організація повинна визнати позареалізаційний дохід на дату прийняття такого рішення.

Відповідь підготував:

Експерт служби Правового консалтингу ГАРАНТ

аудитор, член Російській колегіїаудиторів Федорова Лілія

Відповідь пройшла контроль якості

Матеріал підготовлений на основі індивідуальної письмової консультації, наданої в рамках послуги «Правовий консалтинг».

Можливо, буде корисно почитати:

- План дослідницької роботи та проекту;

- Актуальність теми дослідження приклади;

- Бухгалтер з розрахунку заробітної плати (розширений курс) Курси з розрахунку заробітної плати в 1с;

- НТГ – порушення толерантності до глюкози: причини прояву, симптоми та методи корекції;

- Римська імперія. Стародавній Рим. Римська імперія: прапор, герб, імператори, події Що виникло на місці римської імперії;

- До чого сниться, що хлопець кидає мене;

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;