Tugallanmagan ishlab chiqarish inventarlarini ro'yxatdan o'tkazish. Tugallanmagan ishlab chiqarish inventarlarini ro'yxatdan o'tkazish 1s da tugallanmagan ishlab chiqarish 8.3

"1C: Buxgalteriya 8 (rev. 3.0)" amaliy yechimida ishlab chiqarish xarajatlarini hisobga olish mexanizmi takomillashtirildi. Endi ishlab chiqarish xarajatlari aks ettirilgan mahsulot guruhlari bo'yicha daromadlar miqdorini aks ettirish shart emas. Bu ma'lum oylarda ma'lum sabablarga ko'ra qilingan xarajatlar summalarini taqsimlash uchun daromadga ega bo'lmagan korxonalar uchun buxgalteriya hisobini yuritish tartibini sezilarli darajada soddalashtiradi.

Endi foydalanuvchi "Ishlab chiqarish xarajatlari" yorlig'ida tashkilot uchun buxgalteriya siyosatida tanlangan ishlab chiqarish xarajatlarini hisobga olish variantlaridan birini tanlashi mumkin.

Taqdim etilgan ro'yxatdan quyidagi variantlarni tanlashingiz mumkin:

- Mahsulot chiqarilishi- ushbu bayroq mahsulot ishlab chiqaradigan va 20-schyotda xarajatlarni jamlash orqali ishlab chiqarish xarajatlarini shakllantiradigan korxonalar uchun o'rnatilishi kerak. Ushbu belgilash katakchasi 1C: Buxgalteriya 8 ning barcha funktsiyalarini o'z ichiga oladi, u joriy qilingan va ushbu dastur yechimining oldingi nashriga kiritilgan.

- Ishlarni bajarish va mijozlarga xizmat ko'rsatish- agar 20 hisobvarag'i xaridorlarga (mijozlarga) ko'rsatilgan xizmatlarning xarajatlari aks ettiriladigan hisob sifatida foydalanish uchun mo'ljallangan bo'lsa, ushbu bayroq o'rnatilishi kerak. Ishlab chiqarish xarajatlarini aniqlash va hisobdan chiqarish uchun ushbu parametrdan foydalanganda, xarajatlar qanday hisobdan chiqarilishini mustaqil ravishda aniqlash imkoniyati qo'shiladi:

- Daromaddan tashqari - bu variant tovarlar guruhlari bo'yicha xarajatlarni hisobga olmaydigan tashkilotlar uchundir va ma'lum oylar davomida ma'lum ob'ektlar bo'yicha daromad bo'lmaganda vaziyat yuzaga keladi. Ushbu parametr o'rnatilgan bo'lsa, dastur 90.01.1 hisobvarag'ida tegishli bandlar guruhi uchun miqdor mavjudligidan qat'i nazar, 20-schyotdan xarajatlarni hisobdan chiqaradi.

- Shu jumladan daromad - ushbu parametr dastur yechimining oldingi nashri imkoniyatlarini takrorlaydi va tegishli bandlar guruhi uchun 90.01.1 hisobvarag'ida daromad mavjud bo'lgandagina xarajatlarni hisobdan chiqaradi. Shuni esda tutish kerakki, 90.01.1 hisobvarag'idan olingan daromad "Tovarlar va xizmatlarni sotish" hujjatida aks ettirilishi kerak. Agar oyning oxirida 20.01 hisobvarag'ida tugallanmagan ishlarni aks ettirish kerak bo'lsa, unda "WIP inventarizatsiyasi" hujjatini bajarish kerak, unda yopilmasligi kerak bo'lgan aniq elementlar guruhlari ko'rsatilishi kerak. xarajatlar hisobi 90.02.

- Shu jumladan, faqat ishlab chiqarish xizmatlaridan olingan daromadlar - bu variant ishlab chiqarish xarakteridagi xizmatlarni ko'rsatuvchi korxonalarga qaratilgan bo'lib, bunday operatsiyalar "Ishlab chiqarish xizmatlarini ko'rsatish to'g'risidagi guvohnoma" hujjatida aks ettirilgan. Ushbu parametr bilan faqat yuqoridagi hujjat yordamida e'lon qilingan daromad miqdori hisobga olinadi. Agar "Tovarlar va xizmatlarni sotish" hujjati joylashtirilgan bo'lsa, xarajatlarni hisobdan chiqarishni hisoblash uchun ushbu daromad e'tiborga olinmaydi.

Biz ushbu masalaning nazariy tomonini ko'rib chiqdik, endi amaliy tomonga o'tamiz va tashkilotning Hisob siyosatini o'rnatish uchun turli xil variantlardan foydalanganda dastur qanday harakat qilishini ko'rib chiqamiz.

"Mahsulotni chiqarish" bayrog'i o'rnatildi. Bayroq belgilansa, tahrirlash uchun "Bilvosita xarajatlar", "Ishlab chiqarish bosqichlari" va "Mahsulotni chiqarish" yorliqlari ochiladi. Ushbu yorliqlarning har birida xarajatlarni hisoblash, bilvosita xarajatlarni hisobdan chiqarish, shuningdek, qarama-qarshi ishlab chiqarishdan foydalanganda qayta ishlash bosqichlarini yopish tartibiga ta'sir qiluvchi qo'shimcha parametrlar aniqlanadi. Buxgalteriya hisobida bunday parametrlarni o'rnatishda quyidagi natijalarga erishiladi:

- 20-schyotda moddiy va xizmatlarning harajatlari mavjud.

- Tovarlar va xizmatlarni sotish amalga oshirildi va 20.01 hisobvarag'idan tashqari mahsulot guruhi uchun daromad yaratildi.

- Agar "Smenada ishlab chiqarish hisoboti" hujjatlari bo'lmasa va 20-schyotning bandlar guruhi 90-schyotdan farq qilsa, oyni yopish uchun odatiy operatsiyani bajarishda xarajatlar hisobi. yopilmaydi.

"Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish/Daromaddan tashqari" bayrog'i o'rnatiladi . Ushbu parametr yordamida dastur tegishli mahsulot guruhi uchun 90.01.1 hisobvarag'ida daromad mavjudligini tekshirmaydi va 20-schyotda aks ettirilgan barcha xarajatlarni to'g'ridan-to'g'ri ishlab chiqarish xarajatlari 90.02.1 hisobiga o'chiradi.

- 20.01 schyoti bo'yicha xarajatlar summalari to'g'ridan-to'g'ri xarajatlar schyotiga hisobdan chiqarildi

- Xarajatlarni hisobdan chiqarish shu kabi moddalar guruhlari uchun sodir bo'lgan

- Muntazam operatsiyadan keyin 90-schyotning umumiy ko'rinishi quyidagicha bo'ladi:

"Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish/shu jumladan daromad" bayrog'i o'rnatiladi

- Ushbu parametr yordamida biz 20-schyot hisobdan chiqarilmaydigan natijaga erishamiz va faqat 90.01.1 da shunga o'xshash elementlar guruhi mavjud bo'lsa, hisobdan chiqariladi.

- Keling, 90.01.1 hisobi uchun elementlar guruhini o'zgartiramiz va natijani tekshiramiz

- 20 hisobvarag'ida oyni yopish bo'yicha muntazam operatsiyani bajarishda biz quyidagi natijaga erishamiz

- Misoldan ko'rinib turibdiki, 20-hisob shu kabi mahsulot guruhi - "Xizmatlar" daromadiga tegishli bo'lgan xarajatlarni yopdi.

"Ishlarni bajarish, mijozlarga xizmatlar ko'rsatish/Faqat ishlab chiqarish xizmatlaridan olingan daromadlarni hisobga olgan holda" bayrog'i o'rnatiladi. . Ishlab chiqarish xarajatlarini hisobdan chiqarishning ushbu varianti bilan dastur 20.01 va 90.01.1 hisobvaraqlaridagi shunga o'xshash elementlar guruhini ham hisobga olmaydi. Barcha hisob-kitoblar faqat daromad "Ishlab chiqarish xizmatlarini ko'rsatish akti" hujjatida aks ettirilgan taqdirda amalga oshiriladi.

- Biz "Ishlab chiqarish xizmatlarini ko'rsatish dalolatnomasi" hujjatini tuzamiz va unda 20.01.2011-sonli hisobda mavjud bo'lgan tegishli nomenklatura guruhini ko'rsatamiz. Hujjatda rejalashtirilgan xarajatlarni ko'rsatish va tushumlar qaysi xarajatlar hisobiga qo'llanilishini ko'rsatish talab qilinadi

- Oyni yopish bo'yicha muntazam operatsiyani amalga oshirgandan so'ng, 20.01 hisobvarag'idagi ishlab chiqarish xarajatlari to'g'ridan-to'g'ri xarajatlar hisobiga o'chiriladi.

Biz 1C: Buxgalteriya 8 (rev. 3.0) dastur yechimida ishlab chiqarish xarajatlarini hisobdan chiqarish variantlarini ko'rib chiqdik. Agar o'qiganingizdan keyin sizda hali ham savollaringiz bo'lsa, ularni quyidagi manzilga yuboring

Tayyorlagan I.V. Nazarenko

Amalga oshirish va tahlil qilish boshqarmasi boshlig'i

ArkNet MChJ

Maqolani doc yoki pdf formatida yuklab olish uchun siz manzilga so'rov yuborishingiz kerak, xat mavzusida "Format" bo'limida maqolaning "Ismi" ko'rsatilgan.

Ish davom etmoqda (WIP)- bu ishlab chiqarishga yo'naltirilgan xarajatlar (umumiy xo'jalik va) va ishlab chiqarish boshlangan, lekin hisobot sanasida (oy, chorak, yil) hali tugallanmagan mahsulotlarni ishlab chiqarish uchun boshqa xarajatlar.

WIP buxgalteriya hisobi 20-ishlab chiqarish hisobvarag'ida yuritiladi, shuningdek, 23, 29 (xizmat ishlab chiqarish) schyotlarida ham yuritilishi mumkin. Hisobot davrini yopish paytida ushbu hisobvaraqlarning debet qoldig'i tashkilotda bajarilayotgan ishlarni ko'rsatadi.

Oyni yopishda (buxgalteriya hisobi natijalarini umumlashtirganda) ushbu xarajatlar hisobot davrida ishlab chiqarish bo'lmagan taqdirda ham boshqa hisobvaraqlarga hisobdan chiqarilmaydi. Kelajakda ular tayyor mahsulot tannarxiga kiritiladi. Tayyor mahsulot (xizmat) sotilgunga qadar xarajatlar sifatida qayd etiladi ish olib borilmoqda.

"Ko'proq" tugmasidan foydalanib, "Yordam" bo'limida xatcho'plarni qanday to'g'ri to'ldirishni bilib olishingiz mumkin:

1C 8.3 da ishlab chiqarish operatsiyalari bo'yicha asosiy hujjatlar ishlab chiqarish bo'limida joylashgan:

Ushbu bo'limni oching va unda buxgalteriya hisobi uchun muayyan operatsiyalarni bajarish uchun zarur bo'lgan kichik bo'limlarni tanlang:

Tugallanmagan ishlarni inventarizatsiya qilish

WIP inventarizatsiyasi hisoboti 1C 8.3 dasturida avtomatik ravishda hisoblanmaydigan oy oxirida tugallanmagan ishlarning qoldiqlarini o'z ichiga oladi.

Ushbu maqsadlar uchun 1C 8.3 dasturi har bir element guruhi kontekstida operatsiyalarni "qo'lda" kiritishni ta'minlaydi. Bunday holda, biz qo'lda kiritadigan summalar avval hisoblab chiqilishi kerak, keyin jadvalga kiritilishi va WIP natijasi ko'rsatilishi kerak. Keyin ularni 1C 8.3 ma'lumotlar bazasiga kiritishingiz mumkin. Masalan, tugallanmagan ish hajmini hisoblash (WIP) jadvalda taqdim etilishi mumkin:

Buxgalteriya hujjatini ochish uchun Yaratish tugmasini bosing:

Nomenklatura katalogidagi Qo'shish tugmasidan foydalanib, Pardalar turini tanlang va bajarilgan ishlarning hisoblangan hajmini kiriting:

1C da mahsulot birligi tannarxini hisoblash 8.3

1C 8.3 Buxgalteriya hisobi 3.0 da ishlab chiqarish hisoblari balansida (20, 23, 29) summalarning to'planishi qanday sodir bo'lishini tushunish uchun avval ular qanday shakllanganligini tushunishingiz kerak. Buning uchun siz 1C 8.3 ma'lumotlar bazasida ishlashingiz kerak oylik hisobvaraqlarni yopish - 20; 23; 25; 26 asosiy menyudagi Operatsiyalar yorlig'i orqali:

1C 8.2 (8.3) da 20, 23, 25, 26 hisoblarni yopishda "Ishlab chiqarish xarajatlarini taqsimlash ko'rsatilmagan" xatosi paydo bo'lishi mumkin. Ushbu xatoni qanday bartaraf etish va oyni to'g'ri yopish, video darsimizga qarang:

Natijada, 1C 8.3 mahsulot tannarxini hisoblash uchun Yordam-kalkulyatsiya varag'ini yaratadi, unda tugallanmagan ishlarning qoldiqlari aks ettiriladi:

Ushbu sertifikatdan biz ishlab chiqarilgan mahsulot birligining narxini aniqlaymiz, ya'ni bitta mahsulot (bir dona, bitta xizmat)ning yakuniy qiymati qanday bo'lganini aniqlaymiz.

Ishlab chiqarish (yordamchi, xizmat ko‘rsatish) schyotlari bo‘yicha yig‘ilgan barcha xarajatlarni (xom ashyo, ish haqi, transport xizmatlari, barcha soliqlar, reklama xarajatlari va boshqalar) mahsulot (xizmat)ning umumiy ishlab chiqarish hajmiga bo‘lib, yakunda bir birlik tannarxini olamiz. .

Bizning misolimizda, may oyidagi asosiy ishlab chiqarish xarajatlariga biz 1 may holatiga WIP balansi miqdorini qo'shamiz va 31 may holatiga WIP balansi miqdorini ayirib tashlaymiz - biz ishlab chiqarilgan mahsulotlarning haqiqiy tannarxini olamiz:

- 44,462,25 +65,100,00 -4,405,25=105,157,00 rub.;

- Jami 20 ta parda ishlab chiqarildi;

- 105 157,00/20=5 257,85 rub. - bitta pardaning haqiqiy tannarxini yoki uning ishlab chiqarish tannarxini hisoblash, ya'ni 1C 8.3 dasturi korxonaga ushbu pardani ishlab chiqarish uchun qancha "xarajat qilishini" hisoblab chiqdi.

Bir davr uchun bajarilgan ishlarning umumiy miqdorini qanday aniqlash mumkin

Nihoyat, talab qilinadigan hisobot davri (oy, chorak, yil) uchun tugallanmagan ishlarning umumiy hajmini aniqlash uchun 1C 8.3 dasturida SALT Hisobotlar bo'limida 20-hisobvarag'i uchun yaratiladi:

Dt hisobvarag'idagi qoldiq ishlab chiqarilgan (chiqarilgan) mahsulot tannarxini aks ettiradi - bu tayyor mahsulot sifatida omborga o'tkazishga ulgurmagan tugallanmagan ish hajmi.

BU va NU uchun 1C 8.3 da oy oxirida bajarilayotgan ish hajmini aniqlash mexanizmini o'rganish uchun tayyor mahsulotlarning haqiqiy narxini to'g'ri hisoblang va Oyni yopish protsedurasidan foydalanib uni avtomatik ravishda hisoblang siz. Kurs haqida ko'proq ma'lumot olish uchun quyidagi videoni tomosha qiling:

Keling, 20-sonda TUZni ochamiz:

Xarajatlar hisobi muvaffaqiyatli yopildi, mahsulot ishlab chiqarish 43-schyotda aks ettiriladi:

Ammo materiallar to'liq ishlab chiqarishga o'tkazilgan bo'lsa, lekin ishlab chiqarish tugallanmagan bo'lsa, nima qilish kerak?

Bunday holda, tugallanmagan ishlab chiqarish inventarini yaratish kerak, bu allaqachon ishlab chiqarilgan mahsulot tannarxini kamaytiradi. Shu bilan birga, 20-chi hisob ham aynan shu summa bilan yopilmaydi.

G'isht ishlab chiqarish bilan bir misol keltiraylik: hisobda 20 ta xarajatlar 52 289,48 rubl miqdorida qayd etilgan. Hisob 43 200 dona miqdorida masalani aks ettiradi. Shu bilan birga, 200 emas, 250 dona g'isht ishlab chiqarish uchun materiallar hisobdan chiqarilgani ma'lum. Bular. ishlab chiqarish tannarxini 50 dona g'isht narxiga teng miqdorda kamaytirishimiz kerak.

Biz miqdorni formuladan foydalanib aniqlaymiz: 52289.48 * (1-200/250) = 10457.896 rubl.

Keling, hujjat yarataylik WIP inventarizatsiyasi:

Sarlavhani standart sifatida to'ldiramiz, bitta istisno - hujjatning sanasi sifatida tanlang oyning oxirgi soniyasi:

Sarlavhani standart sifatida to'ldiramiz, bitta istisno - hujjatning sanasi sifatida tanlang oyning oxirgi soniyasi:

Jadval bo'limida siz xarajatlarni kamaytirishingiz kerak bo'lgan ob'ektlar guruhini ko'rsatishingiz va buxgalteriya hisobi va buxgalteriya birliklari uchun kamaytirish summalarini ko'rsatishingiz kerak (farq qilishi mumkin).

Biz sertifikat hisobini ishlab chiqamiz Xarajatlarni hisoblash:

Hisobotda biz bajarilayotgan ishlarning balansini alohida satr sifatida ko'ramiz:

43-schyot bo'yicha aylanmani ochamiz:

Biz tayyor mahsulot tannarxi 10457 rublga kamayganini ko'ramiz.

Keling, 20-schyot bo'yicha aylanmani ochamiz:

Hisobdagi qoldiqni biz WIP sifatida kiritgan aniq summani ko'ramiz.

Keyingi oy (agar siz WIP hujjatini kiritmasangiz) bu miqdor yopiladi va hisobdagi qoldiq yo'qoladi.

Biz tugallanmagan ishlar nimadan iboratligini va 1C 8.3 da qanday aks ettirishni, 1C da tugallanmagan ishlab chiqarishni hisobga olish qanday tashkil etilganligini va tugallanmagan ishlarni inventarizatsiya qilish qanday amalga oshirilishini ko'rib chiqamiz. 1C kompaniyasining ishlab chiqarishni hisobga olish bo'yicha eng so'nggi ishlanmalarini amalga oshiradigan 1C:ERP tizimi biz uchun misol bo'ladi.

1C:ERP da NP quyidagilardan iborat bo'lishi mumkin:

- Ishlab chiqarishga yuborilgan, lekin hali qayta ishlanmagan materiallar;

- Ishlab chiqarilgan, lekin tayyor mahsulot omboriga o'tkazilmagan tayyor mahsulot/yarim tayyor mahsulotlar;

- To'g'ridan-to'g'ri xarajatlar (masalan, xodimlarning ish haqi, amortizatsiya, sanoat asbob-uskunalari ijarasi va boshqalar) ishlab chiqarilgan mahsulot tannarxiga kiritilmagan;

- Ishlab chiqarish tannarxiga kiritilmagan boshqa xarajatlar.

Xulosa sifatida shuni ta'kidlaymizki, NP xarajatlari ikki turga bo'linadi:

- Nomenklatura xarajatlari (materiallar/yarim tayyor mahsulotlar);

- Tartibga solingan xarajatlar.

NPdagi nomenklatura xarajatlari

Birinchi turdagi barcha xarajatlar bevosita ishlab chiqarish xarajatlariga kiritiladi va ishlab chiqarish bo'linmalari sharoitida NPning bir qismi sifatida hisobga olinadi. Ya'ni, agar ishlab chiqarish jarayonida ustaxona omborlari ishlatilgan bo'lsa, unda omborxonalar uchun xarajatlarni batafsil bayon qilish muammo bo'lmaydi.

Yuqoridagi xarajatlar turlari o'rtasidagi asosiy farqlar shundan iboratki, birinchilari Mahsulot/Ish turiga ega bo'lgan oddiy ob'ektni ifodalaydi, ya'ni. mohiyatan nafaqat xarajatlar hisobi, balki tabiiy birliklarda (dona, kilogramm va boshqalar) hisobga olinadigan ob'ekt. Bu sizga inventarizatsiya ob'ektlarining harakatini kuzatish va 1C:ERP-da paydo bo'lgan paytdan (qabul qilish, kapitallashtirish, chiqarish) ishlab chiqarish bosqichiga o'tishgacha ishlash, shuningdek, RP tarkibini nafaqat ko'rsatkichlar nuqtai nazaridan tahlil qilish imkonini beradi. elementlarning o'zi, balki ularning miqdori.

Narxlar bo'yicha NPni inventarizatsiya qilish "Materiallar va ishlarni taqsimlash" (monitor yoki ish joyi / RM) orqali amalga oshiriladi.

Shakl 1. Materiallar / ishlarni taqsimlash uchun ish joyi

Ustunlarga kiritilgan qiymatlarni "Deshifrlash" tugmasi yordamida asosiy qiymat sifatida ko'rish mumkin.

NPning bir qismi sifatida materiallar / yarim tayyor mahsulotlar / ishlarni tahlil qilishdan tashqari, bu erda ham imkoniyat mavjud. 1C da amalga oshirilayotgan yaqin ish:

- Xarajatlarni qayta taqsimlash/ishlab chiqarish tannarxini amalga oshirish;

- Buyumni NP dan omborga qaytaring;

- Ishlab chiqarish birligi bilan bog'liq bo'lmagan xarajatlarni / xarajatlarni taqsimlang.

Ish natijalariga ko'ra, siz tovarlar va materiallar va ishlar ro'yxatga olingan tashkilotlar va ustaxonalar kontekstida bu yerdan inventarizatsiya hisobotini chop etishingiz mumkin.

Bundan tashqari, tizimda ishlab chiqarish hisobotlarining umumiy ro'yxatidan ish joyini ochmasdan chaqirilishi mumkin bo'lgan "Ishlab chiqarishdagi inventar va materiallar va xarajatlar harakati" hisoboti mavjud.

Shakl 2. NPdagi inventar ob'ektlarining harakatini dekodlash bo'yicha hisobot namunasi

Shakl 2. NPdagi inventar ob'ektlarining harakatini dekodlash bo'yicha hisobot namunasi

Taqdim etilgan xarajatlar

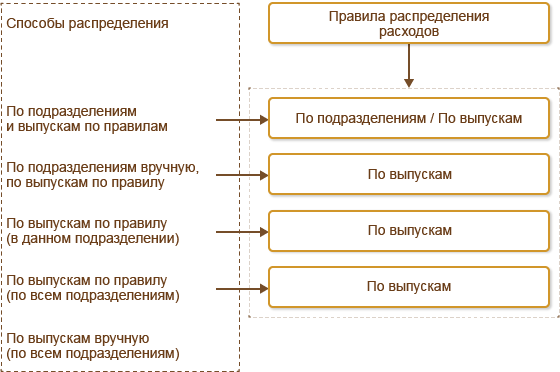

"Ishlab chiqarish xarajatlari uchun" e'lon qilish opsiyasi bilan xarajatlar moddalashtirilgan xarajatlarga kiritiladi. 1C ERP-da bunday xarajatlarni ro'yxatdan o'tkazish boshqa barcha xarajatlarni ro'yxatdan o'tkazishdan farq qilmaydi, farqlar ishlab chiqarish xarajatlariga taqsimlangan xarajatlar moddasining sozlamalarida yotadi;

Shakl 3. Moddalangan xarajatlarni joylashtirish usullari

Yuqoridagi diagrammadan ko'rinib turibdiki, tizim quyidagi tarqatish usullarini amalga oshiradi:

- "Bo'limlar va bosqichlar bo'yicha/qoida bo'yicha":

- 1-qadam. Tarqatishni o'rnatishdagi ko'rsatmalarga muvofiq, xarajatlar dastlabki bo'linmadan boshqa bo'linmalarga o'tkaziladi (bir nechta bo'linmalar bo'lishi mumkin);

- Qadam 2. Xarajatlar 1-bosqichda o'tkazilgan bo'limlar ichida avtonom taqsimlash qoidasiga muvofiq kiritiladi.

- "Qo'lda bo'linishlar, bosqichlar bo'yicha/qoida bo'yicha." Xarajatlarni o'tkazish kerak bo'lgan bo'limlar ro'yxati "Ishlab chiqarish xarajatlari uchun xarajatlarni taqsimlash" RMda ko'rsatilgan. Bo'limlar ichida e'lonlar avtonom qoidaga muvofiq amalga oshiriladi.

- "Bosqichlar bo'yicha/qoida bo'yicha (ushbu bo'limda)." Xarajatlar ular qayd etilgan bo'lim ichida belgilangan qoidaga muvofiq taqsimlanadi.

- "Qoidaga ko'ra bosqichma-bosqich (barcha bo'linmalar bo'yicha)." Xarajatlar joriy oyda ishlab chiqarish bosqichlari bo'yicha mahsulotlar qayd etilgan barcha ishlab chiqarish bo'limlari bo'yicha belgilangan qoidaga muvofiq taqsimlanadi.

- "Bosqichlar bo'yicha qo'lda (barcha bo'limlar bo'ylab)." Xarajatlarni taqsimlash parametrlari "Mahsulot xarajatlari bo'yicha xarajatlarni taqsimlash" RMda o'rnatiladi, o'rnatilgandan so'ng, bir xil nomdagi xarajatlarni taqsimlash hujjati tuziladi, unda bosqichlar (ishlab chiqarish buyurtmalaridan foydalanishda) yoki tayyor mahsulotlar (buyurtmalardan foydalanmasdan) ko'rsatiladi; qaysi xarajatlar taqsimlanadi.

- "Boshqa xarajatlar uchun." Xarajat taqsimlanadigan boshqa ob'ektni (shu jumladan, ishlab chiqarishdan tashqari) ko'rsatish orqali xarajatlarni qayta tasniflash imkonini beradi.

Bundan tashqari, har bir ob'ekt uchun siz xarajatlar ob'ektini belgilashingiz mumkin, uning kontekstida xarajatlar emissiya qiymatiga kiritiladi.

Bo'limli xarajatlarni inventarizatsiya qilish uchun siz "Xarajatlarni taqsimlash / ishlab chiqarish tannarxi" RM ga o'tishingiz kerak.

Shakl 4. Xarajatlarni taqsimlash / mahsulot tannarxining PM

Shakl 4. Xarajatlarni taqsimlash / mahsulot tannarxining PM

Bu erda siz nafaqat xarajatlar tarkibini tahlil qilishingiz, balki xarajatlarni taqsimlashingiz va shu bilan NPni yopishingiz mumkin.

Natijalar

Mahsulotlarni chiqarishga ajratilgan xarajatlar tovar haqiqiy chiqarilgunga qadar RPga kiritiladi. Agar xarajatlar bir bosqichga bo'lingan bo'lsa va bosqichning natijasi tovarlarni chiqarish bo'lmasa, u holda xarajatlar keyingi bosqichlarga o'tkaziladi va ular haqiqiy chiqarilgandan keyin mahsulot tannarxiga undiriladi, hatto bu keyingi hisobotda sodir bo'lsa ham. davr va bo'linish. Ungacha xarajatlar davom etayotgan ishlarda saqlanadi.

Tugallanmagan ishlarni hisobga olish usulini aniqlash - menyu Korxona – Hisob siyosati – Tashkilotlarning hisob siyosati;

Jadval qismini to'ldirish (347-rasm):

- Hisoblash Nomenklatura xarajatlar guruhi- ma'lumotnomadan Nomenklatura guruhlari WIP mavjud bo'lgan mahsulot turi;

- Hisoblash Miqdori (BU)- buxgalteriya hisobi bo'yicha tugallanmagan ish hajmi. U foydalanuvchi tomonidan mustaqil ravishda hisoblanishi kerak;

- Hisoblash Miqdori (NU)– soliq hisobini yuritish bo‘yicha tugallanmagan ishlar miqdori. U foydalanuvchi tomonidan mustaqil ravishda hisoblanishi kerak;

Buxgalteriya hisobi ma'lumotlari bo'yicha materiallarning o'rtacha narxini aniqlash (348-rasm).

- Menyu Hisobotlar – 10.01 “Xom ashyo va materiallar” hisobvarag'i balansi;

- bildiramiz davr, tanlang Tekshirish(misolda -10.01);

- Tugma Hisobot yaratish.

Oy oxirida tugallanmagan ish hajmini hisoblash (2-jadval)

2-jadval

| Materialning nomi | Boshida balansXarajat / miqdor | Qabul qilinganXarajat / miqdor | Oyiga o'rtacha xarajat 1 birlik. | Ishlab chiqarish uchun hisobdan chiqarilgan, birliklar. | Ishlab chiqarishda qolgan materiallar, birliklar. | WIP miqdori, rub. |

| Arizona mato | 133 474,57 /450 chiziqli metr | — | 296,61 | 120 | 30 | 8 898,30 |

| Parda bilan o'ralgan | 14 478,81 /1 005 chiziqli metr | — | 14,41 | 120 | 30 | 432,30 |

| Oq iplar | 27 542,38 /3 250 chiziqli metr | — | 8,47 | 400 | 100 | 847,00 |

| Jami: | 10 177,60 |

Buxgalteriya xizmati tomonidan hisoblangan tugallanmagan ish hajmi 10 177,60 rublni tashkil etdi - bu hujjatga kiritilgan. Tugallanmagan ishlarni inventarizatsiya qilish oy oxiridagi WIP balansi sifatida.

Iltimos, ushbu maqolani baholang:

O'qish foydali bo'lishi mumkin:

- Tadqiqot va loyiha rejasi;

- Tadqiqot mavzusining dolzarbligi misollar;

- Ish haqi hisobchisi (ilg'or kurs) 1c bo'yicha ish haqi kurslari;

- IGT - buzilgan glyukoza bardoshlik: namoyon bo'lish sabablari, belgilari va tuzatish usullari;

- Rim imperiyasi. Qadimgi Rim. Rim imperiyasi: bayroq, gerb, imperatorlar, voqealar Rim imperiyasi o'rnida nima paydo bo'lgan;

- Nega men yigit meni tark etishini orzu qilaman?;

- Filadelfiya pishloqi uy qurilishi Filadelfiya pishloq retseptlari;

- Xo'roz degan ma'noni anglatuvchi qahva maydonchasidagi folbinlik;