არაპირდაპირი გადასახადების გადახდა: იმპორტის ოპერაციები, გადახდის ვადები. საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის განაცხადების სიის შევსების პროცედურა შეამოწმეთ არაპირდაპირი გადასახადების გადახდა ბელორუსში

განცხადება არაპირდაპირი გადასახადების გადახდის შესახებეგზავნება ფედერალურ საგადასახადო სამსახურს EAEU ქვეყნებიდან საქონლის იმპორტიორები, სხვა დოკუმენტებთან ერთად, შესაბამისი ტიპის იმპორტის დღგ-ის დეკლარაციის დამატებით. მოდით უფრო დეტალურად შევისწავლოთ როგორ გამოიყენება და შევსებულია ეს აპლიკაცია.

ვინ უნდა გადაიხადოს არაპირდაპირი გადასახადები EAEU ქვეყნებიდან საქონლის შემოტანისას

EAEU-ს ქვეყნებიდან საქონლის ყველა იმპორტიორი, განურჩევლად ორგანიზაციულ-სამართლებრივი ფორმისა და გამოყენებული საგადასახადო რეჟიმისა, ვალდებულია გადაიხადოს არაპირდაპირი გადასახადები თავისი სახელმწიფოს ბიუჯეტში.

არაპირდაპირი გადასახადები მოიცავს აქციზს ან გადასახადს და დამატებული ღირებულების გადასახადს (დღგ).

ის, რომ რუსული კომპანია ზოგადად თავისუფლდება დღგ-ს გადახდისგან - მაგალითად, თუ ის მუშაობს გამარტივებულ პრინციპზე - ამ შემთხვევაში როლს არ თამაშობს. EAEU-დან საქონლის შემოტანისას გადასახადს იხდის ყველა ბიზნეს სუბიექტი, თუ კანონით სხვა რამ არ არის გათვალისწინებული.

არაპირდაპირი გადასახადების აკრეფის ალგორითმი რეგულირდება ამავე სახელწოდების პროტოკოლით, რომელიც არის 2014 წლის 29 მაისის EAEU-ს შესახებ ხელშეკრულების No18 დანართი.

EAEU-დან იმპორტირებულ საქონელზე იმპორტის დღგ-ს გამოსათვლელად და გადასახდელად, გადასახადის გადამხდელებმა უნდა წარუდგინონ ფედერალურ საგადასახადო სამსახურს რეგისტრაციის ადგილზე, დოკუმენტების შემდეგი პაკეტის წარდგენით:

- არაპირდაპირი გადასახადების დეკლარაცია.

- ორიგინალური განაცხადი არაპირდაპირი გადასახადების გადახდის შესახებ.

- საბანკო ამონაწერი, რომელიც ადასტურებს, რომ იმპორტის დღგ გადახდილია.

- ფასეულობების მიწოდების ხელშეკრულებები (კონტრაქტები).

- საქონლის ყველა თანმხლები დოკუმენტაცია: ინვოისები, ზედნადები და ა.შ.

ზემოაღნიშნული დოკუმენტების წარდგენის ბოლო ვადაა არაუგვიანეს იმპორტირებული მატერიალური აქტივების რეგისტრაციის თვის მომდევნო თვის 20-ე დღე ან სალიზინგო ხელშეკრულებით გადახდის თარიღი.

ამ შემთხვევაში, ფორმა უნდა შეივსოს იმ შემთხვევაშიც კი, თუ იმპორტის დღგ არ არის გადახდილი ამა თუ იმ მიზეზით, მაგალითად, იმის საფუძველზე, რომ იგი გადადის ერთი და იმავე ორგანიზაციის ორ უცხოურ ფილიალს შორის.

ყურადღება, თუ გაყიდვის ადგილი არ არის რუსეთის ფედერაციის ტერიტორია - მაგალითად, სხვა სახელმწიფოში რუსული კომპანიის წარმომადგენლობის მიერ საქონლის გაყიდვისას - მაშინ დეკლარაცია არ არის შეტანილი და გადასახადები არ არის გადახდილი (მინისტრის წერილი ფინანსთა 2014 წლის 1 ოქტომბრის No03-07-08/49200).

ამრიგად, EAEU-დან საქონლის იმპორტის შესახებ დეკლარაცია არჩევითია მხოლოდ იმ ბიზნეს სუბიექტებისთვის, რომლებიც არ შემოაქვთ პროდუქციას შესაბამისი ეკონომიკური ასოციაციის სახელმწიფოებიდან რუსეთის ფედერაციის ტერიტორიაზე.

არ იცით თქვენი უფლებები?

დეკლარაციის დაგვიანებით წარდგენისთვის ინსპექტორები დააგროვებენ ჯარიმას გამოთვლილი გადასახადის 5%-ის ოდენობით ყოველ ვადაგადაცილებულ თვეზე, მაგრამ არაუმეტეს მთლიანი გადასახადის 30%-ისა და არანაკლებ 1000 რუბლისა. (რუსეთის ფედერაციის საგადასახადო კოდექსის 119-ე მუხლი).

შევისწავლით საქონლის იმპორტზე და არაპირდაპირი გადასახადების გადახდაზე განაცხადის მომზადებისა და წარდგენის სპეციფიკას.

ვინ აგზავნის განაცხადს არაპირდაპირი გადასახადებისთვის და რატომ?

შესაბამისად ქვე. არაპირდაპირი გადასახადების აკრეფის შესახებ ოქმის 1 პუნქტი 20, ინდმეწარმეებმა და იურიდიულმა პირებმა, რომლებიც იმპორტირებენ რუსეთში საქონელს EAEU-ს სხვა ქვეყნებიდან, როგორც ზემოთ აღინიშნა, უნდა შეადგინონ განცხადება, რომელიც ადასტურებს ფაქტს:

- საქონლის იმპორტი EAEU-დან;

- არაპირდაპირი გადასახადების გადახდა.

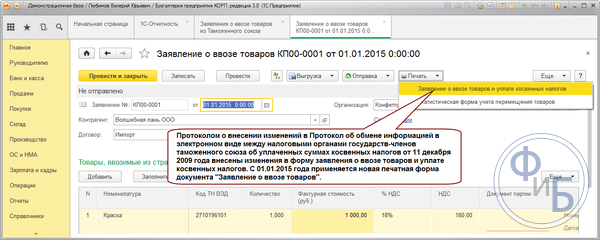

დოკუმენტი შედგენილია 2009 წლის 11 დეკემბრის EAEU-ში ინფორმაციის გაცვლის შესახებ ოქმის No1 დანართით დამტკიცებული ფორმით.

განსახილველი განცხადება ფედერალურ საგადასახადო სამსახურს ეგზავნება რამდენიმე ეგზემპლარად: ქაღალდის სახით - 4 ეგზემპლარი, ხოლო ქაღალდის ასლების გარდა - ელექტრონული ფორმით; ან მხოლოდ ელექტრონულად - ექვემდებარება ელექტრონულ ხელმოწერას.

- პრაქტიკაში, შესაძლოა სასურველი იყოს რუსული კომპანიისთვის არაპირდაპირი გადასახადების გადახდის შესახებ განაცხადის ქაღალდის ვერსია, რადგან: მისი ერთ-ერთი ეგზემპლარი უნდა გადაეცეს პარტნიორს EAEU ქვეყნიდან, საიდანაც შეძენილია იმპორტირებული საქონელი.

კომპანია EAEU-დან იყენებს შესაბამის ასლს დღგ-ს ნულოვანი ექსპორტის განაკვეთის გამოყენების უფლების დასადასტურებლად.

რუს გადასახადის გადამხდელს შეიძლება იგივე გააკეთოს, თუ ის მოქმედებს როგორც საქონლის ექსპორტიორი. - ციფრული ხელმოწერები, რომლებიც გამოიყენება ფედერალური საგადასახადო სამსახურის განაცხადის გასაფორმებლად და სხვა დოკუმენტების დასადასტურებლად, პირველ რიგში, განსხვავებულია და მეორეც, ისინი არ იქნება მოქმედი სხვა სახელმწიფოს ტერიტორიაზე. ამიტომ, უცხოელი პარტნიორი უბრალოდ ვერ შეძლებს თავისი ქვეყნისთვის ელექტრონული დოკუმენტის ლეგალურ ვერსიას.

თუმცა ვითარება შესაძლოა მალე შეიცვალოს: 2017 წლის აპრილში EAEU-ს საბჭოს სხდომაზე გადაწყდა, რომ მთელი ასოციაციისთვის ერთიანი ციფრული ხელმოწერა შემოღებულიყო წლის ბოლომდე.

არაპირდაპირი გადასახადების გადახდის შესახებ განაცხადის შედგენა: ნიუანსი

არაპირდაპირი გადასახადების გადახდის შესახებ განაცხადის შევსებისას უნდა გაითვალისწინოთ, რომ:

- საქონლის მიწოდების თითოეულ ხელშეკრულებაზე დგება დოკუმენტის ცალკე ასლი.

- ინფორმაცია ერთი და იგივე ტიპის საქონლის შესახებ, რომელიც იმპორტირებულია სხვადასხვა ინვოისებით, ჩაიწერება 1-ელ ნაწილში მოცემული ცხრილის სხვადასხვა სტრიქონში.

- კოდი საგარეო ეკონომიკური აქტივობის პროდუქტის ნომენკლატურის შესაბამისად აისახება ცხრილის მე-3 სვეტში 1-ლი განყოფილებაში მხოლოდ აქციზური საქონლის იმპორტის შემთხვევაში (ან თუ მასზე გადახდილია დღგ 10%-იანი განაკვეთით). ამ შემთხვევაში მე-14 და მე-19 სვეტები ივსება მხოლოდ აქციზურ საქონელზე, ხოლო მე-16, მე-17 და მე-18 სვეტებში მითითებულია ექსპორტიორი სახელმწიფოს მიერ დამტკიცებული დღგ-ისა და აქციზის გადასახადის განაკვეთები.

- იმპორტირებული საქონლის ღირებულება მე-8 სვეტში მითითებულია ცენტრალური ბანკის გაცვლითი კურსით პროდუქტის აღრიცხვაზე მიღების მომენტში (თუ მიწოდების ღირებულება არის უცხოურ ვალუტაში, EAEU-ს წევრი სახელმწიფოს ვალუტის ჩათვლით) .

- თუ EAEU-დან საქონლის მიმწოდებლის ანგარიშ-ფაქტურა არ არის, ცხრილში მითითებულია შესაბამის სვეტებში - 11 და 12 - მონაცემები ინვოისებისა და სატრანსპორტო დოკუმენტების შესახებ.

- გადასახადის გადამხდელი არ ავსებს დოკუმენტის მე-2 ნაწილს (საგადასახადო ორგანოებმა ეს უნდა გააკეთონ), მაგრამ უნდა შეიტანოს იგი არაპირდაპირი გადასახადების გადახდის განაცხადში, რომელიც წარდგენილია ფედერალური საგადასახადო სამსახურში.

გადასახადის გადამხდელები განაცხადის მიღების შემდეგ აცნობებენ გადასახადის გადამხდელს დოკუმენტის მიღების დადგენილი წესით. მოდით უფრო დეტალურად შევისწავლოთ ეს პროცედურა.

ანალოგიურ ქმედებებს ახორციელებენ EAEU ქვეყნების საგადასახადო ორგანოები - რუსეთისგან (ან ასოციაციის სხვა ქვეყნებიდან) ეროვნული ეკონომიკური სუბიექტებიდან არაპირდაპირი გადასახადების გადახდის შესახებ განცხადებების მიღებისას.

თუ ფედერალური საგადასახადო სამსახური აღმოაჩენს ხარვეზებს გადასახადის გადამხდელის მიერ მოწოდებულ დოკუმენტებში, მას შეუძლია უარი თქვას დაადასტუროს, რომ ბიზნეს სუბიექტმა გადაიხადა იმპორტის დღგ.

უარის შესაძლო მიზეზები მოიცავს:

- დოკუმენტების წარუმატებლობა სრული სიის მიხედვით, რომელიც მოცემულია ოქმის მე-20 პუნქტში;

- განაცხადში არსებულ ინფორმაციასა და დეკლარაციაში ასახულ ინფორმაციას შორის შეუსაბამობა;

- განცხადების ქაღალდის ვერსიასა და დოკუმენტის ელექტრონულ ასლში ასახულ ინფორმაციას შორის შეუსაბამობა;

- საგადასახადო ბაზის არაგონივრული გადაფასების ფაქტის გამოვლენა.

თქვენ შეგიძლიათ გაასაჩივროთ არამოტივირებული უარი, გადამხდელის აზრით, დადგენილი წესით, საჩივრის დაწერით ფედერალური საგადასახადო სამსახურის ზემდგომ ორგანოში, შემდეგ კი, საჭიროების შემთხვევაში, სასამართლოში.

ეკონომიკური სუბიექტი, რომელიც ახორციელებს საქონლის იმპორტს EAEU-ს ქვეყნიდან რუსეთის ფედერაციის ტერიტორიაზე, აგზავნის განცხადებას ფედერალურ საგადასახადო სამსახურში, რომ გადაიხადოს დღგ შესაბამისი საქონლისთვის. ეს განცხადება თან ერთვის საგადასახადო დეკლარაციას EAEU-ს დამფუძნებელი ხელშეკრულების საფუძველზე არაპირდაპირი გადასახადების აკრეფის შესახებ ოქმის მე-20 პუნქტით გათვალისწინებულ სხვა დოკუმენტებთან ერთად.

EAEU-დან საქონლის იმპორტის/ექსპორტის დროს ბიზნესის წარმოების სავალდებულო პირობა იქნება პროდუქციის გადაადგილების შესახებ განაცხადის შეტანა და დღგ-ს გადახდა. დოკუმენტი უნდა იყოს შევსებული ნიმუშების შესაბამისად. ნორმიდან გადახრები საფრთხის შემცველია იმპორტიორისთვის და ექსპორტიორისთვის. შეყვანილი მონაცემები განსაზღვრავს თითოეული მხარის საგადასახადო ვალდებულებების ოდენობას.

EAEU ქვეყნების საგადასახადო ორგანოები ცვლიან მონაცემებს თითოეული ქვეყნის ბიუჯეტში გადახდილი არაპირდაპირი გადასახადების ოდენობის შესახებ.

განაცხადი უნდა იყოს შევსებული და წარდგენილი იმპორტიორის მიერ. ეს დაადასტურებს იმპორტის ფაქტს და გამოიყენება იმპორტის დროს დღგ-ს დასაკლებად. ექსპორტიორს უფლება აქვს გამოიყენოს დღგ-ის 0%-იანი განაკვეთი.

თავისებურებები

განვიხილოთ საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის ძირითადი მახასიათებლები.

კანონმდებლობა

მარეგულირებელი დოკუმენტია ოქმი, რომელიც არეგულირებს არაპირდაპირი გადასახადების შეგროვებას და მათი გადახდის მონიტორინგის მექანიზმს.

მასში მითითებულია, რომ იმპორტიორმა შევსებულ განაცხადს უნდა დაურთოს ბიუჯეტში საჭირო არაპირდაპირი გადასახადების გადახდის დამადასტურებელი საბუთი. ეს უკანასკნელი მიიღება საგადასახადო სამსახურისგან, რომელსაც ეკუთვნის ექსპორტიორი.

EAEU სერვისი

2016 წლის ივნისიდან, ღირს ფედერალური საგადასახადო სამსახურის განმარტებების გათვალისწინება, რომელიც გამოქვეყნდა ცალკე წერილში. იგი ხაზს უსვამს, რომ დღგ-ის 0%-იანი განაკვეთის გამოყენება გამართლებულია EAEU-ში საქონლის ექსპორტისთვის.

პროტოკოლის მე-4 პუნქტში ნათქვამია, რომ ექსპორტიორმა საგადასახადო დეკლარაციასთან ერთად უნდა წარადგინოს:

- განაცხადი, რომელიც შეიცავს ნიშანს მიმღები ქვეყნის საგადასახადო ორგანოდან.

- განაცხადების სია, რომელთა ფორმა მოცემულია დანართ No1-ში. იგი შეიცავს ფედერალურ საგადასახადო სამსახურის მიერ მიღებული განაცხადების დეტალებს.

განაცხადზე საჭირო ინფორმაციის ხელმისაწვდომობის შესამოწმებლად გამოიყენეთ ფედერალური საგადასახადო სამსახურის სპეციალური სერვისი "EAEU: განაცხადი ...". მისი გამოყენება საკმაოდ მარტივია და ყველას შეუძლია წვდომა.

ორიენტაცია

ყურადღება უნდა გაამახვილოთ საბაჟო კავშირის წევრ ქვეყნებს შორის შეთანხმებაზე, რომელიც შეიცავს საქონლის იმპორტის ან ექსპორტის დროს არაპირდაპირი გადასახადების შემოღების ძირითად პრინციპებს. არაპირდაპირი გადასახადების გადახდისა და მათ გადახდაზე კონტროლის პროცედურების მარეგულირებელ შესაბამის ოქმში აღწერილია მთელი რიგი პუნქტები.

საგადასახადო დეკლარაცია დღგ-ს გადახდით დგება იმპორტირებული საქონლის რეგისტრაციის მომდევნო თვის 20 დღემდე. ისინი ასევე წარადგენენ შესაბამის განცხადებას. ეს შეიძლება გაკეთდეს ელექტრონულად და ქაღალდზე. ამ უკანასკნელ შემთხვევაში, თქვენ დაგჭირდებათ 4 ეგზემპლარი.

საგადასახადო კომიტეტი შემოსულ განცხადებას 2 კვირის ვადაში განიხილავს. ამ პერიოდის შემდეგ, საჭირო ნიშნები იდება.

აპლიკაციის შევსება

ფორმის შევსების გარკვეული წესები არსებობს. თითოეულ გვერდს უნდა ჰქონდეს ნომერი და დასრულების თარიღი. 2015 წლიდან 1-ლი და მე-3 პუნქტები გამორიცხულია მთავარი ბუღალტერის შენიშვნები. ფურცლებს ხელს აწერს მხოლოდ ორგანიზაციის ხელმძღვანელი/უფლებამოსილი პირი. ეს უკანასკნელი ვარიანტი მოითხოვს დადასტურებას წევრი სახელმწიფოების კანონმდებლობით დადგენილი პროცედურის შესაბამისად. მოდით შევხედოთ თითოეულ განყოფილებას.

ნაწილი 1

პირველ განყოფილებას ავსებს პროდუქტის მყიდველი. სვეტებში უნდა მიუთითოთ მისი მონაცემები და ინფორმაცია პროდუქტის შესახებ.

საჭიროა ინფორმაცია გამყიდველის შესახებ. გამონაკლისი არ არის, როდესაც ეს არის ინდივიდუალური.

არაპირდაპირი გადასახადის სახით გადახდილი თანხა განისაზღვრება სპეციალური ცხრილების გამოყენებით.

პირველ განყოფილებაში შეავსეთ შემდეგი სტრიქონები:

- „გამყიდველი“ - მიმწოდებლის საიდენტიფიკაციო ნომერი;

- „მყიდველი“ - მიმღების საიდენტიფიკაციო ნომერი;

- 1-ლი ხაზი - მიმწოდებლის დასახელება;

- მე-2 სტრიქონი - მიმღების სახელი;

- მე-3 სტრიქონი - ქვეყნის კოდი, ექსპორტიორის მისამართი;

- მე-4 სტრიქონი - ქვეყნის კოდი (643), იმპორტიორის მისამართი;

- მე-5 სტრიქონი - ხელშეკრულების ნომერი, ხელმოწერის თარიღი;

- მე-6 და მე-7 სტრიქონები ივსება საკომისიო აგენტების მონაწილეობით პროდუქციის შეძენისას.

ინფორმაცია იმპორტირებული პროდუქტის, მისი ღირებულების, მოცულობისა და გამოთვლილი გადასახადების ოდენობის შესახებ პირველ განყოფილებაში სტრიქონი-სტრიქონით შეიტანება.

ინფორმაცია იმპორტირებული პროდუქციის შესახებ, რომლებზედაც დაწესებულია დღგ-ის განსხვავებული განაკვეთები, ცალკე შეტანილია ხაზებზე. მსგავსი უნდა იყოს საქონელი, რომელიც გამოითვლება სხვადასხვა საზომი ერთეულებით. სხვადასხვა ხაზები გამოიყენება პროდუქტებისთვის, რომლებიც იმპორტირებულია სხვადასხვა სატრანსპორტო დოკუმენტებით.

ცხრილი უნდა იყოს შევსებული:

- სვეტი 1 - ნომერი თითოეული ჩანაწერის თანმიმდევრობით;

- მე-2 სვეტი - დოკუმენტებში (სასაქონლო, ინვოისი, სატრანსპორტო დოკუმენტები) მითითებული იმპორტირებული პროდუქტის დასახელება. მისაღებია სრული სიის ნაცვლად ზოგადი სახელის მითითება. მაგალითად, "მაგიდა" და "სკამი" შეიძლება დაიწეროს როგორც "საოფისე ავეჯი";

- სვეტი 3 - HS კოდი. ეს არის ათნიშნა კოდი, თუ პროდუქტი აქციზურია, მასზე მოქმედებს 10%-იანი განაკვეთი. სხვა შემთხვევაში, სვეტი ცარიელი რჩება;

- მე-4 სვეტი - თანდართულ დოკუმენტებში მითითებული პროდუქტის მოცულობის საზომი ერთეული, პროდუქტის ინვოისი;

- სვეტი 5 - იმპორტირებული პროდუქციის მოცულობა;

- სვეტი 6 - საქონლის ღირებულება;

- სვეტი 7 - შეიყვანეთ ვალუტის კოდი ხელშეკრულებით;

- მე-8 სვეტი - რუსეთის ბანკის მიერ საქონლის რეგისტრაციის მომენტისათვის მინიჭებული გაცვლითი კურსი, თუ ღირებულება რეგისტრირებულია უცხოურ ვალუტაში. თუ ხელშეკრულებაში მითითებულია ღირებულება რუბლებში, მაშინ სვეტი ცარიელი რჩება.

- სვეტები 9, 10 - მიუთითეთ თანმხლები დოკუმენტების თარიღი, სერია და რაოდენობა;

- სვეტი 11 - შეიყვანეთ ინვოისის ნომერი;

- სვეტი 12 - ინვოისის თარიღი. თუ გამყიდველმა არ გასცა ინვოისი, მაშინ მიუთითეთ სხვა დოკუმენტის ნომერი და თარიღი, რომელშიც მითითებულია საქონლის ღირებულება. ნებადართულია სატრანსპორტო დოკუმენტის მონაცემების შეყვანა;

- სვეტი 13 - საქონლის რეგისტრაციის თარიღი;

- სვეტი 15 - საქონლის ღირებულება რუბლებში დღგ-სთვის. თუ ხელშეკრულებაში ფასი მითითებულია რუბლებში, მაშინ ღირებულება გადაირიცხება მე-6 სვეტიდან. ვალუტაში გაანგარიშებისას აუცილებელია მე-6 და მე-8 სვეტების გამრავლება. ეს იქნება პროდუქტის ღირებულება, რომელიც არ ექვემდებარება დღგ-ს. იმპორტის დროს;

- სვეტი 18 - დღგ-ის განაკვეთი. საგადასახადო ვალდებულების არარსებობის შემთხვევაში, მიუთითეთ „სარგებელი“;

- სვეტი 20 - დარიცხული დღგ-ის ოდენობა. იგი უდრის მე-15 სვეტის ღირებულების ნამრავლს და მე-18 სვეტის გადასახადის განაკვეთს. თუ პროდუქტი არ ექვემდებარება დღგ-ს, მაშინ სვეტი არ ივსება.

აქციზური საქონლის შემოტანისას უნდა შეავსოთ მე-14, 16-17, 19 სვეტები: საგადასახადო ბაზა, განაკვეთი და აქციზის ოდენობა.

განყოფილება 2

არ არის საჭირო მეორე ნაწილის შევსება. ის უბრალოდ ერთვის განაცხადს. მონაცემები შეტანილია ფედერალურ საგადასახადო სამსახურში.

განყოფილება 3

მესამე ნაწილი უნდა დასრულდეს შემდეგ შემთხვევებში:

- თუ ხდება საქონლის გაყიდვა, რომელიც არ ექვემდებარება არაპირდაპირ გადასახადებს მყიდველის ქვეყანაში. უმეტეს შემთხვევაში, ეს ხდება მაშინ, როდესაც საქონლის გაყიდვის ადგილი არ არის ამ სახელმწიფოს ტერიტორია.

- 08-ე სტრიქონში მითითებულია გამგზავნი სახელმწიფოს გადასახადის გადამხდელი, რომელშიც გამოყენებული იყო 0%-იანი განაკვეთი.

- ხაზი 12 - ჩაწერეთ მყიდველსა და გამყიდველს შორის გაფორმებული ხელშეკრულების დეტალები.

- თუ საქონელი მიიღება ადვოკატის, კომისიის აგენტისა და აგენტის მიერ.

- მე-12 სტრიქონში ასახულია საკომისიო ხელშეკრულების, სააგენტოს ხელშეკრულების ან დავალების მონაცემები.

- სტრიქონი 8 და 9 არის ხელშეკრულების მხარეები.

- როდესაც იმპორტი ხდება EAEU-ს ქვეყნებს შორის და გარიგების ერთ-ერთი მხარე არის EAEU-ს მოკავშირე ქვეყნის გადასახადის გადამხდელი, მეორე არის სხვა ქვეყნის გადასახადის გადამხდელი, რომელიც არ არის EAEU-ს ნაწილი. მაგალითად, ბელორუსის რესპუბლიკიდან სხვა სახელმწიფოს (თურქეთი) გადასახადის გადამხდელსა და რუსულ ორგანიზაციას შორის მიწოდების ხელშეკრულების საფუძველზე.

- ხაზი 8 - სახელმწიფოს გადასახადის გადამხდელი, საიდანაც შემოიტანეს საქონელი (RB);

- ხაზი 9 - გამყიდველი-გადასახადის გადამხდელი (Türkiye);

- სტრიქონი 10, 11 - ჩაწერეთ იმ სახელმწიფოს კოდი, რომელშიც მითითებულმა პირებმა გადაიხადეს გადასახადი;

- ხაზი 12 - კონტრაქტის დეტალები.

განაცხადები უნდა იყოს შევსებული, როდესაც მიწოდებაში მონაწილეობს სამზე მეტი ადამიანი. გადასახადის გადამხდელმა უნდა ასახოს მონაცემები ტრანზაქციის შესახებ პროდუქციის გადაადგილების შესახებ გამყიდველიდან მყიდველამდე, რომელიც წარუდგენს განცხადებას ფედერალურ საგადასახადო სამსახურში, რომელშიც მითითებულია ტრანზაქციების მონაწილეები და ინფორმაცია კონტრაქტების შესახებ:

- სახელები (TIN, ქვეყნის კოდი, საცხოვრებელი ადგილი);

- თარიღი და ხელშეკრულების ნომერი;

- თარიღი და სპეციფიკაციის ნომერი.

პირობების მონიშვნა

საგადასახადო სამსახური ვალდებულია განაცხადზე განათავსოს ნიშანი, რომელიც შეიცავს:

- მარკირებაზე პასუხისმგებელი პირის პირადი მონაცემები და ხელმოწერა.

- მარკირების თარიღი.

- საგადასახადო სამსახურის უფროსის (მოადგილის) მონაცემები და ხელმოწერა.

- საგადასახადო სამსახურის ბეჭედი, რომელზედაც ნათლად იკითხება ორგანოს დასახელება.

ფორმის ერთი ეგზემპლარი რჩება საგადასახადო სამსახურში, რომელმაც კვალი დატოვა. დანარჩენი სამი გადაეცემა გადასახადის გადამხდელს ან რწმუნებულს. იმპორტიორი-გადასახადის გადამხდელი ინახავს ერთ განაცხადს და ორს გადასცემს ექსპორტიორ კონტრაგენტს. ისინი დაადასტურებენ დღგ-ს ნულოვანი განაკვეთის გამოყენების მართებულობას.

შეცდომების არსებობა

გადასახადის გადამხდელს უფლება აქვს გააუქმოს ადრე წარდგენილი განცხადება, თუ მასში აღმოჩენილია შეცდომა. ამ შემთხვევაში ის სწორდება და ხელახლა ეგზავნება საგადასახადო ორგანოს, რომელიც ხელახლა ამოწმებს ყველაფერს და ტოვებს საჭირო შენიშვნებს.

თუ საგადასახადო კომიტეტი გამოავლენს შეცდომას, მაშინ გადასახადის გადამხდელს უარს ეუბნება დადასტურება, აღნიშნავს აღმოჩენილ შეცდომებს და მიუთითებს რეკომენდაციებს მათ აღმოსაფხვრელად და ახალი განაცხადის წარდგენის შესახებ.

დამატებითი დოკუმენტები

2017 წელს, გარდა თქვენი საკუთარი განაცხადისა, რომელიც მომზადებულია სპეციალური პროგრამის გამოყენებით ფედერალური საგადასახადო სამსახურის ვებსაიტზე, გადასახადის გადამხდელმა დეკლარაციას უნდა დაურთოს დოკუმენტების პაკეტი:

- ამონაწერი ფინანსური ინსტიტუტიდან დღგ-ის გადახდის ფაქტის ამსახველი;

- საბაჟო კავშირის ქვეყნებში რუსეთის ფედერაციის ტერიტორიაზე საქონლის იმპორტის დამადასტურებელი გადაზიდვის/სატრანსპორტო დოკუმენტები;

- საქონლის გაგზავნის შემდეგ შევსებული ინვოისი;

- შეთანხმება რუსეთის ფედერაციის ტერიტორიაზე პროდუქციის იმპორტის შესახებ;

- შეტყობინება იმ პირის შესახებ, ვინც გაყიდა საქონელი;

- სააგენტოს, გარანტიის ან საკომისიოს ხელშეკრულებები, ასეთის არსებობის შემთხვევაში;

- ზემოაღნიშნული ხელშეკრულებებით საჭირო იმპორტირებული საქონლის შესყიდვის ხელშეკრულება.

დასაშვებია დოკუმენტების ასლების მიწოდება, ერთადერთი გამონაკლისი არის განაცხადი - ის უნდა იყოს ორიგინალში. ასლები დამოწმებულია მენეჯერის ან მთავარი ბუღალტერის ხელმოწერით და ორგანიზაციის ბეჭდით.

წარდგენის ფორმა

როგორც უკვე აღვნიშნეთ, პროტოკოლის წესები განსაზღვრავს განცხადების შეტანის პროცედურას. დოკუმენტი წარმოდგენილია ელექტრონულად ან ქაღალდის სახით. ელექტრონული და ქაღალდის წარდგენა შესაძლებელია ერთდროულად.

თუ წარდგენა ხდება ელექტრონულად, მაშინ ამისათვის გამოყენებული უნდა იყოს სატელეკომუნიკაციო არხების ელექტრონული დოკუმენტების მართვის ოპერატორი. სავალდებულო პირობაა განაცხადის შემავსებელი და საგადასახადო ორგანოში წარმდგენი პირის გაძლიერებული ელექტრონული ხელმოწერის დადება.

ფედერალური საგადასახადო სამსახური ამოწმებს დოკუმენტს და აცნობებს გამგზავნს, რომ განაცხადი მიღებულია და საჭირო ნიშანი დაფიქსირდა. იგივე მოხდება ნიშანზე უარის შემთხვევაში.

ექსპორტიორს ვუგზავნი განცხადების ასლს და შეტყობინებას საგადასახადო ორგანოდან ნიშნის არსებობის შესახებ. ეს შესაძლებელს გახდის გადატანილ საქონელზე არაპირდაპირი გადასახადების გადახდის ფაქტის დაფიქსირებას.

გამყიდველმა უნდა წარმოადგინოს შევსებული განაცხადი. შემდეგ ეს განცხადება და შეტყობინება საგადასახადო სამსახურიდან მიღებული ნიშნის შესახებ გაუგზავნეთ ექსპორტიორს ელექტრონული ფოსტით. ელექტრონული ვერსია გამორიცხავს ნაშრომების დაბეჭდვისა და სტანდარტული ფოსტით გაგზავნის აუცილებლობას.

შევსების სპეციალური შემთხვევები

ზემოაღნიშნული ფორმა გამოიყენება იმ შემთხვევისთვის, როდესაც საქონლის მიწოდებაში მონაწილეობს ორზე მეტი გადასახადის გადამხდელი და ისინი განლაგებულია CU წევრი ქვეყნების ტერიტორიაზე.

სირთულეები წარმოიქმნება, როდესაც პროდუქტზე არის ერთზე მეტი სატრანსპორტო დოკუმენტი. განაცხადის შევსების წესები ამის საშუალებას იძლევა, მაგრამ ეს ეწინააღმდეგება მონაცემთა ელექტრონული ფორმით გაცვლის ოქმს.

თუ საქონლის ღირებულება გაიზარდა იმ თვის დასრულების შემდეგ, რომელშიც პროდუქცია დარეგისტრირდა. შემდეგ პირველ ნაწილში ისინი წერენ: ”20 ... 20 ... საგადასახადო სამსახურში რეგისტრირებულ განაცხადში გათვალისწინებული ინდიკატორების მნიშვნელობების კორექტირება. არა.... ....20...გ-ში ღირებულების ზრდის გამო. არა..." თარიღი აღებულია განაცხადის მეორე ნაწილიდან. 1 სვეტის ცხრილში მიუთითეთ პოზიციის ნომერი განცხადებიდან, რომლის ინდიკატორების მნიშვნელობები შეიცვალა. 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 სვეტებში ჩაწერეთ ინდიკატორები კორექტირებული განცხადებიდან. დარჩენილი სვეტები შეიცავს განსხვავებას შეცვლილ და წინა მნიშვნელობებს შორის.

თანხის ნაწილობრივი დაბრუნებისთვის, შეავსეთ დახვეწილი განაცხადი შემდეგნაირად:

- ცხრილში მითითებულია „წინასწარ წარდგენილი და რეგისტრირებული განაცხადის ნაცვლად….20. ... არა.

- ცხრილში მოცემულია ინდიკატორები თანხის ნაწილობრივი დაბრუნების გარეშე.

- სვეტი 1 მიუთითებს პროდუქტის ერთეულის რაოდენობას, რომელიც მას ჰქონდა წინა განაცხადში.

Მნიშვნელოვანი! საქონლის დაბრუნება უნდა დადასტურდეს ხელშეკრულების მხარეთა პრეტენზიით და პროდუქტებთან შემდგომი ოპერაციების ნებადართული დოკუმენტებით. ეს არის მიღება-გადაცემის აქტები, სატრანსპორტო დოკუმენტები, განადგურების აქტები და ა.შ.

გაანგარიშების მახასიათებლები

იმპორტირებული საქონელი აისახება საგადასახადო ჩანაწერებში ზოგადად. ფუნქციები ჩნდება უცხოურ ვალუტაში გადახდისას. ასეთ შემთხვევებში აუცილებელია ხარჯების გადაანგარიშება რუბლის ექვივალენტად. მფლობელობის შეცვლის დროს კურსს იყენებენ.

თუ მიმწოდებელს გადაუხადეს ავანსი უცხოურ ვალუტაში, მაშინ გამოყენებული კურსი არის ის, რაც იყო წინასწარი გადახდის დროს. საქონლის ღირებულების კომბინირებული გადახდისას, კონვერტაცია გამოიყენება ორ სხვადასხვა ვალუტაში.

ვადები

დღგ-ს გადახდის ზუსტი თარიღი დამოკიდებულია საბაჟო პროცედურაზე, რომელზედაც ხვდება იმპორტირებული საქონელი. თუ პროდუქცია გამოიყენება შიდა რუსული მოხმარებისთვის, გადასახადი იხდის საბაჟო კონტროლის გავლის შემდეგ.

თუ საქონელი საბაჟო ტერიტორიიდან გათავისუფლდება დეკლარაციის დასრულებამდე, მაშინ არაპირდაპირი გადასახადი შეიძლება გადაირიცხოს გაშვებიდან მომდევნო თვის პირველ 10 დღეში.

პროდუქციის დროებითი შემოტანისას, დღგ-ის დარიცხვა ხდება იმპორტის გადასახდელებით, ასევე გადასახადებით საბაჟო ტერიტორიის გასვლამდე.

უარის მიზეზები

დადასტურების მიღებაზე უარი შეიძლება მოხდეს შემდეგი მიზეზების გამო:

- განაცხადსა და დეკლარაციაში მოცემულ მონაცემებს აქვთ განსხვავებები, მათ შორის გადასახდელი დღგ-ის ოდენობა.

- განაცხადში არსებულ ინფორმაციასა და წარდგენილ ინფორმაციას შორის შეუსაბამობა, ხელოვნების შესაბამისად. 276-20 საგადასახადო კოდექსის პუნქტი 3.

- განაცხადის ქაღალდის ვერსიის მონაცემები არ შეესაბამება საგადასახადო ორგანოში ელექტრონულად გაგზავნილ დოკუმენტებში არსებულ ინფორმაციას.

- გამოთვლილი და დარიცხული დღგ სრულად არ არის გადახდილი ან არ არის გადახდილი საჭირო ვადაში.

- გამოვლინდა საგადასახადო ბაზის გაუფასურების აქტი, რომელიც გამოიყენებოდა არაპირდაპირი გადასახადების გამოსათვლელად.

- შეუსაბამობა ქაღალდზე შემოსული განცხადებების რაოდენობასა და პროდუქციის იმპორტზე განცხადებების რეესტრში ასახულ დოკუმენტების რაოდენობასა და მასზე არაპირდაპირი გადასახადების გადახდას შორის. ეს უკანასკნელი არის არაპირდაპირი გადასახადებისთვის იმპორტირებული საქონლის დეკლარაციის დანართი.

თუ ადგილი ჰქონდა დღგ-ს არასრული გადახდას ან გადაუხდელობას, მაშინ ირიბი გადასახადები და ჯარიმები გროვდება იმ ქვეყნის კანონმდებლობის შესაბამისად, რომელშიც მოხდა საქონელი შემოტანილი.

რეგისტრაციის პროცედურისა და წარდგენის ვადების შეუსრულებლობა შეიძლება გახდეს ექსპორტიორის მიერ დღგ-ის ნულოვანი განაკვეთის გამოყენებაზე უარის თქმის მიზეზი. პროტოკოლი ითვალისწინებს დღგ-ს შეღავათის უფლებას განაცხადის წარდგენის გარეშე. მე-7 პუნქტში ნათქვამია, რომ ამისათვის საჭიროა ხელშეკრულების მეორე მხარის საგადასახადო სამსახურისგან ელექტრონული დადასტურება არაპირდაპირი გადასახადების სრული ოდენობის გადახდის შესახებ.

ბელორუსიიდან, ყაზახეთიდან ან EAEU-ში შემავალი სხვა ქვეყნებიდან საქონლის იმპორტის განხორციელებისას აუცილებელია იზრუნოთ ყველა დოკუმენტის სწორად შესრულებაზე და გადასახადების გადახდაზე.

ძვირფასო მკითხველებო! სტატიაში საუბარია იურიდიული საკითხების გადაჭრის ტიპურ გზებზე, მაგრამ თითოეული შემთხვევა ინდივიდუალურია. თუ გინდა იცოდე როგორ ზუსტად მოაგვარეთ თქვენი პრობლემა- დაუკავშირდით კონსულტანტს:

განაცხადები და ზარები მიიღება 24/7 და კვირაში 7 დღე.

სწრაფია და ᲣᲤᲐᲡᲝᲓ!

იმპორტიორს მოუწევს შეავსოს და ფედერალურ საგადასახადო სამსახურს წარუდგინოს განცხადება საქონლის შემოტანისა და არაპირდაპირი გადასახადების გადახდის შესახებ.

ამასთან, გადასახადის გადასახადის ოდენობა, რომელიც საბოლოოდ გადაიხადა გადასახადის გადამხდელმა, რომელიც არის იმპორტიორი, დამოკიდებულია ამ დოკუმენტის მომზადების სისწორეზე და მითითებული ინფორმაციის სანდოობაზე.

რა არის

თანამედროვე სამყარომ დიდი ხანია შეწყვიტა ორგანიზაციის საქმიანობის შეზღუდვა მხოლოდ ერთი ქვეყნის ტერიტორიაზე.

ბევრი კომპანია ყიდულობს საქონელს სხვა ქვეყნებში, ახორციელებს გადახდებსა და გადახდებს არა მხოლოდ რუბლებში, არამედ უცხოურ ვალუტაში, ან ზოგადად ოპერირებს რამდენიმე ქვეყანაში ერთდროულად.

მაგრამ თქვენ უნდა იზრუნოთ საჭირო საბაჟო და გადასახადების გადახდაზე, ასევე შესაბამისი ანგარიშების წარდგენაზე საგადასახადო ორგანოებში.

რუსეთმა, ბელორუსმა, ყაზახეთმა, სომხეთმა, ყირგიზეთმა შექმნეს საკუთარი საერთაშორისო ეკონომიკური ორგანიზაცია - ევრაზიის ეკონომიკური კავშირი.

EAEU-ს წევრ ქვეყნებს შორის ვაჭრობა მნიშვნელოვნად გამარტივებულ სქემას მიჰყვება და ნაკლებად დოკუმენტურად მიმდინარეობს.

მაგრამ აუცილებელია გადასახადების და სხვა სავალდებულო გადახდების სწორი აღრიცხვა, ასევე შესაბამისი დოკუმენტაციის შენარჩუნება.

ერთ-ერთი მთავარი დოკუმენტი, რომელიც იმპორტიორმა ორგანიზაციამ უნდა შეავსოს, არის განცხადება საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდაზე.

ის უნდა დაფიქსირდეს საქონლის გამყიდველის ქვეყნის საგადასახადო სამსახურში. გადასახადის ოდენობა, რომელიც უნდა გადაიხადოს სახელმწიფოსთვის, დამოკიდებულია ამ დოკუმენტის შევსების სისწორეზე და მასში მითითებულ ინფორმაციაზე.

კომენტარი. დოკუმენტი ეხება არაპირდაპირ გადასახადებს, რომლებიც უშუალოდ შედის საქონლის თვითღირებულებაში.

ეს მოიცავს, მაგალითად, დღგ-ს, სხვადასხვა აქციზის გადასახადებს (ალკოჰოლზე, თამბაქოზე, მანქანებზე, საწვავზე).

ისინი არ უნდა აგვერიოს პირდაპირ გადასახადებში, რომლებიც გადახდილია უშუალოდ გადასახადის გადამხდელის საკუთრებაში არსებულ შემოსავალზე ან ქონებაზე.

პირდაპირი გადასახადები მოიცავს, მაგალითად, პირადი საშემოსავლო გადასახადს, საშემოსავლო გადასახადს, ტრანსპორტის გადასახადს და ქონების გადასახადს.

საკანონმდებლო ბაზა

განცხადება საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ უნდა მომზადდეს ევრაზიის ეკონომიკური კავშირის შესახებ ხელშეკრულებისა და მისი დანართების მოთხოვნებისა და ნორმების შესაბამისად.

კერძოდ, ის ექვემდებარება პროტოკოლის დებულებებს „ინფორმაციის ელექტრონული ფორმით გაცვლის შესახებ EAEU წევრი ქვეყნების საგადასახადო სამსახურებს შორის“. სწორედ მან დაამტკიცა გადასახადის გადამხდელის მიერ წარდგენილი განცხადების კონკრეტული ფორმა.

EAEU სერვისი

EAEU-დან იმპორტთან დაკავშირებული აქტივობების განხორციელებისას შეიძლება დაგჭირდეთ განაცხადის დამუშავების მიმდინარე სტატუსის გარკვევა.

ამ მიზნით საგადასახადო სამსახურმა ამოქმედდა სპეციალური ელექტრონული სერვისი, რომელმაც მნიშვნელოვნად გაამარტივა მსგავსი მოთხოვნები.

განაცხადის შესახებ ინფორმაციის მისაღებად, თქვენ არ გჭირდებათ რაიმე მოთხოვნის დაწერა, დაელოდეთ სანამ ფედერალური საგადასახადო სამსახურის თანამშრომლები დაამუშავებენ დოკუმენტებს და გასცემენ შესაბამის პასუხს. ყველაფერი შეიძლება გაკეთდეს სრულიად დამოუკიდებლად ინტერნეტის საშუალებით.

მოდით შევხედოთ როგორ შევამოწმოთ განაცხადის სტატუსი საქონლის იმპორტზე და არაპირდაპირი გადასახადების გადახდაზე:

- გადადით საგადასახადო სამსახურის ვებსაიტზე.

- შეავსეთ განაცხადის შესახებ ძირითადი ინფორმაცია (რეგისტრაციის ნომერი, იმპორტიორის საგადასახადო საიდენტიფიკაციო ნომერი, ფედერალური საგადასახადო სამსახურის მიერ მიღების თარიღი, წარმოშობის ქვეყანა).

- შეიყვანეთ უსაფრთხოების კოდი ავტომატური მოთხოვნების წინააღმდეგ.

თუ განცხადება მიიღება ექსპორტიორის ქვეყნის საგადასახადო ორგანოების მიერ, სერვისი აჩვენებს სტატუსს „წარმატებულად მიღებულია გამყიდველის ქვეყანაში“.

ფედერალური საგადასახადო სამსახურის ვებსაიტზე ასევე შესაძლებელია განცხადებების მრავალჯერადი სიის (სიის) ერთდროულად შემოწმება.

ეს მოსახერხებელია იმ იმპორტიორებისთვის, რომლებიც არიან აქტიური და აქვთ დიდი რაოდენობით სხვადასხვა კონტრაქტები.

განაცხადების სიაში ერთბაშად შეყვანით და ერთ მოთხოვნაში გაგზავნით, საგრძნობლად მცირდება თითოეული მათგანისთვის სტატუსის მოპოვების დრო, რადგან აღარ გჭირდებათ ფორმის ცალკე შევსება.

მოთხოვნის შექმნის დეტალური ინსტრუქციები ასევე შეგიძლიათ ნახოთ საგადასახადო სამსახურის ოფიციალურ ვებსაიტზე.

ვიდეო: დღგ საქონლის შემოტანისას. იმპორტზე დღგ-ის გაანგარიშება და გადახდა

საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის განაცხადის მახასიათებლები

აუცილებელია განაცხადის შევსება შესაბამისი ოქმით დამტკიცებული ფორმით. ეს დოკუმენტი არ შეიძლება მომზადდეს უფასო ფორმით.

საგადასახადო სამსახური უბრალოდ არ მიიღებს მას და თქვენ მოგიწევთ შეავსოთ სავალდებულო ფორმა. შეგიძლიათ ჩამოტვირთოთ განაცხადის ფორმა.

რჩევა. საგადასახადო სამსახურის ვებსაიტზე შეგიძლიათ იპოვოთ სპეციალური პროგრამები განაცხადის შევსებისთვის.

ისინი აჩქარებენ და აადვილებენ დოკუმენტის მომზადებას, როგორც ქაღალდის, ისე ელექტრონული ფორმით წარდგენისთვის.

ბევრი სააღრიცხვო პროგრამა ასევე შეიცავს ფუნქციებს, რომლებიც საშუალებას გაძლევთ შექმნათ ასეთი განცხადებები.

ბოლო ვარიანტი ყველაზე მარტივი და მოსახერხებელია, რადგან დოკუმენტის მომზადებას მინიმალური დრო დასჭირდება.

შევსების მაგალითი

მიუხედავად იმისა, რომ EAEU-ს წევრი ქვეყნების საგადასახადო სამსახურებმა დაამტკიცა და ავრცელებს საკმაოდ დეტალურ პროცედურას საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ განაცხადის შევსების მიზნით, ზოგჯერ კითხვები დოკუმენტში კონკრეტულ ინფორმაციასთან დაკავშირებით კვლავ რჩება.

რა თქმა უნდა, შეგიძლიათ სცადოთ რჩევა საგადასახადო ორგანოებისგან.

მაგრამ ამას დიდი დრო დასჭირდება, რაც, როგორც წესი, საკმარისი არ არის, რადგან დოკუმენტები დროულად უნდა იყოს წარდგენილი და სათანადოდ მომზადებული შესაძლო პრობლემების აღმოსაფხვრელად.

ასეთ სიტუაციებში შეგიძლიათ გამოიყენოთ მზა განაცხადის ფორმა. ეს საშუალებას გაძლევთ თავიდან აიცილოთ პრობლემების უმეტესობა თითქმის მყისიერად.

შეგიძლიათ ჩამოტვირთოთ განაცხადის შევსების მაგალითი ამ ბმულით. მაგრამ მაინც უნდა გესმოდეთ, რომ სიტუაციები განსხვავდება ერთმანეთისგან და ნიმუში არ შეიძლება იყოს სრულიად უნივერსალური.

თუმცა, როგორც წესი, ბუღალტერს აქვს კითხვები დოკუმენტის მომზადების შესახებ მხოლოდ პირველად და შემდეგ პრაქტიკულად არ ჩნდება კითხვები მისი შევსებისას.

წარდგენის ვადა

დღგ-ის დეკლარაცია წარდგენილი უნდა იქნეს საქონლის აღრიცხვაზე მიღების შემდეგ თვის მე-20 დღემდე.

შემდეგ თქვენ უნდა წარადგინოთ განცხადება საგადასახადო სამსახურში. ქაღალდის დოკუმენტის სახით წარდგენისას დაგჭირდებათ შემოწმებაზე დოკუმენტის 4 ასლის გაგზავნა.

რა ფორმით უნდა წარვადგინო?

ტექნიკურად შეგიძლიათ მოამზადოთ და წარადგინოთ განაცხადი საქონლის იმპორტზე, ასევე არაპირდაპირი გადასახადების გადასახდელებზე, ქაღალდის და ელექტრონული ფორმით.

ქაღალდზე დოკუმენტის მიღების შემდეგ ფედერალურმა საგადასახადო სამსახურმა უნდა შეამოწმოს იგი 10 დღის განმავლობაში და დააბრუნოს 3 ეგზემპლარი.

ერთი მათგანი უნდა დარჩეს იმპორტიორთან, ხოლო ორი უნდა გადაეცეს მიმწოდებელს. თუ განაცხადი ელექტრონულად არის წარდგენილი, მაშინ იმავე ვადაში შესაბამისი დასტური მიიღება საგადასახადო სამსახურშიც ელექტრონული ფორმით.

კომენტარი. პრაქტიკაში უმჯობესია განაცხადის წარდგენა ელექტრონულად. ეს უფრო მოსახერხებელია გადასახადის გადამხდელისთვის და საგადასახადო სამსახურისთვის.

რა დოკუმენტები უნდა დაერთოს

განცხადება წარედგინება დოკუმენტს სახელწოდებით „საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდაზე განცხადებების ჩამონათვალი“.

იგი შედგება სათაურის გვერდისა და განყოფილებისგან, სადაც მოცემულია ინფორმაცია აპლიკაციების შესახებ. მისი მთავარი ამოცანაა ანგარიშგების დამუშავების დაჩქარება და გამარტივება.

ეს განსაკუთრებით სასარგებლოა ფედერალური საგადასახადო სამსახურისთვის იმ სიტუაციაში, როდესაც საქმიანობას ახორციელებს მიმწოდებელი აქტიურად და დგება განცხადებები ერთზე მეტ კონტრაქტთან დაკავშირებით.

გარდა ამისა, თქვენ უნდა დაურთოთ შემდეგი დოკუმენტები მოწოდებული ინფორმაციის დასადასტურებლად:

გადასახადის გადამხდელის მიერ დართული ყველა ინფორმაცია და დოკუმენტი საგულდაგულოდ შემოწმდება საგადასახადო ორგანოს მიერ.

დასტურის გაცემაზე უარის შესაძლო მიზეზები

ზოგჯერ საგადასახადო ოფისმა შეიძლება უარი თქვას დადასტურების გაცემაზე. მას ასე უბრალოდ არ შეუძლია. ამისათვის მას სჭირდება საკმაოდ დამაჯერებელი მიზეზები - მიზეზები.

მოდი ვნახოთ, რა შეიძლება იყოს დადასტურების გაცემაზე უარის თქმის მიზეზი:

თუ დადგინდა დღგ-ის სრული ან ნაწილობრივი გადაუხდელობის ფაქტი, საგადასახადო სამსახური არა მხოლოდ დააგროვებს არაპირდაპირი გადასახადის საჭირო რაოდენობას, არამედ დაჯარიმებს საქონლის იმპორტის ქვეყნის კანონმდებლობის შესაბამისად.

თუ განაცხადების წარდგენის პროცედურა და ვადები არ არის დაცული, ექსპორტიორს შეიძლება ჩამოერთვას დღგ-ის ნულოვანი განაკვეთის გამოყენების უფლება.

აუცილებელია საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის განაცხადის შევსება. რა თარიღს სჭირდება მისი გაცემა და რა საბუთების გარდა, განცხადების გარდა, მიეწოდება საგადასახადო სამსახურს საქონლის შემოტანისას - წაიკითხეთ სტატიაში.

Კითხვა:გთხოვთ, მითხრათ, რომელ თარიღში უნდა შეავსოთ განცხადება საქონლის შემოტანისა და არაპირდაპირი გადასახადების გადახდის შესახებ, თუ საქონელი შემოტანილია 2017 წლის 2 ივნისს?

პასუხი:თქვენს შემთხვევაში იმპორტის განაცხადი საგადასახადო სამსახურში შესაბამის დეკლარაციასთან და სხვა დოკუმენტებთან ერთად 2017 წლის 20 ივლისამდე უნდა წარედგინოთ.

მიუთითეთ განაცხადის თარიღი, როგორც ის, რომელზედაც განაცხადს წარადგენთ საგადასახადო ოფისში. მაგალითად, ეს შეიძლება იყოს 07/17/2017.

დასაბუთება

როგორ გადაიხადოთ დღგ საბაჟო კავშირში მონაწილე ქვეყნებიდან იმპორტის დროს

როდის უნდა გადაიხადოთ გადასახადი

საბაჟო კავშირის წევრი ქვეყნებიდან საქონლის შემოტანისას თქვენ უნდა გადაიხადოთ დღგ არაუგვიანეს თვის 20-ე დღისა, როდესაც:

საქონელი მიღებულია აღრიცხვაზე;

დადგა ლიზინგის ხელშეკრულებით გათვალისწინებული გადახდის ვადა (თუ საქონელი შემოტანილია რუსეთში სალიზინგო ხელშეკრულებით, რომელიც ითვალისწინებს საქონლის მფლობელობაში გადაცემას მოიჯარისთვის).

დეკლარაციას უნდა დაერთოს შემდეგი დოკუმენტები:

განცხადება საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ. განაცხადის ფორმა და შევსების წესი მოცემულია 2009 წლის 11 დეკემბრის ოქმში. განაცხადის წარდგენა შესაძლებელია ქაღალდზე ოთხ ეგზემპლარად ერთი ელექტრონული ვერსიით (შესაძლებელია ელექტრონული ბეჭდის გარეშე), ან ელექტრონული ფორმით ელექტრონული (ციფრული) ხელმოწერით. განაცხადის მომზადების პროგრამა ქაღალდზე და ელექტრონულ ფორმატში განთავსებულია რუსეთის ფედერალური საგადასახადო სამსახურის ოფიციალურ ვებგვერდზე. გთხოვთ გაითვალისწინოთ, რომ საქონლის იმპორტზე განაცხადის შევსების და არაპირდაპირი გადასახადების გადახდის პროცედურა არ არის დამოკიდებული მიმწოდებელთან ანგარიშსწორების სტატუსზე. იმ შემთხვევაშიც კი, თუ იმპორტირებული საქონელი არ არის გადახდილი (სრულად არ არის გადახდილი), შეავსეთ განაცხადი ზოგადი წესებით;

ბიუჯეტში დღგ-ს გადახდის დამადასტურებელი საბანკო განცხადება. თქვენ შეიძლება არ დაგჭირდეთ საბანკო ამონაწერის წარდგენა, თუ ორგანიზაციამ ზედმეტად გადაიხადა ფედერალური გადასახადები. ამ შემთხვევაში ინსპექტორატმა შეიძლება გადაწყვიტოს საბაჟო კავშირში მონაწილე ქვეყნებიდან იმპორტის დროს ამ თანხის დღგ-ის კომპენსირება;

ამის შესახებ ნათქვამია მე-18 დანართის მე-20 პუნქტში

EAEU ქვეყნებიდან საქონლის იმპორტთან დაკავშირებული საქმიანობის განხორციელების ერთ-ერთი სავალდებულო პირობაა საქონლის იმპორტზე განაცხადის რეგისტრაცია, ასევე დღგ-ს გადახდა. ამ დოკუმენტის სწორად შევსებას დიდი მნიშვნელობა აქვს როგორც იმპორტიორებისთვის, ასევე იმპორტიორებისთვის, რადგან ეს პირდაპირ აისახება მათი საგადასახადო ვალდებულებების ზომაზე.

EAEU-ს წევრი სახელმწიფოების საგადასახადო ორგანოები ცვლიან ინფორმაციას სახელმწიფო ბიუჯეტში გადარიცხული არაპირდაპირი გადასახადების ოდენობასთან დაკავშირებით. ამ ბირჟის ნიუანსები რეგულირდება ინფორმაციის გაცვლის შესახებ სპეციალური პროტოკოლით, რომელიც ადგენს ზემოაღნიშნული განაცხადის ფორმას.

ძვირფასო მკითხველებო! სტატიაში საუბარია იურიდიული საკითხების გადაჭრის ტიპურ გზებზე, მაგრამ თითოეული შემთხვევა ინდივიდუალურია. თუ გინდა იცოდე როგორ ზუსტად მოაგვარეთ თქვენი პრობლემა- დაუკავშირდით კონსულტანტს:

სწრაფია და ᲣᲤᲐᲡᲝᲓ!

განცხადებას ავსებს საქონლის იმპორტიორი იმპორტის ფაქტის დასადასტურებლად და იმპორტზე დღგ-ის გამოქვითვის მიზნით. ეს ექსპორტიორს სარგებლობის შესაძლებლობას აძლევს.

ძირითადი ნიუანსი

მითითება კანონმდებლობაზე

იმპორტიორის ვალდებულება, წარადგინოს განცხადება საგადასახადო დეკლარაციასთან ერთად, გაწერილია ოქმში, რომელიც არეგულირებს არაპირდაპირი გადასახადების აკრეფის პროცედურას და მათი გადახდის მონიტორინგის მექანიზმს.

ამ ოქმში მითითებული წესების მიხედვით, იმპორტიორმა ექსპორტიორს უნდა გაუგზავნოს შევსებული განცხადება საგადასახადო ორგანოდან მიღებული არაპირდაპირი გადასახადების გადახდის დადასტურებასთან ერთად.

EAEU სერვისი

2019 წლის 18 ივნისით დათარიღებულ წერილში ფედერალური საგადასახადო სამსახური განმარტავს EAEU-ში საქონლის ექსპორტისთვის დღგ-ის ნულოვანი განაკვეთის გამოყენების დადასტურების პროცედურას.

ზემოაღნიშნული ოქმის მეოთხე პუნქტის შესაბამისად, ექსპორტიორებმა საგადასახადო დეკლარაციასთან ერთად უნდა წარმოადგინონ ან განაცხადი იმ ქვეყნის საგადასახადო სამსახურის ნიშნით, სადაც გაიგზავნა საქონელი, ან განაცხადების სია ბრძანების No1 დანართის შესაბამისად, რომელიც შეიცავს იმ განაცხადების დეტალებს, რომლებიც ეცნობა რუსეთის საგადასახადო ორგანოებს.

საკმაოდ მარტივია იმის შემოწმება, მიღებულია თუ არა ინფორმაცია განაცხადის შესახებ, რადგან ამ მიზნით არსებობს ფედერალური საგადასახადო სამსახურის მიერ შემუშავებული სპეციალური სერვისი, რომელსაც ეწოდება "EAEU: განაცხადი საქონლის იმპორტისთვის და არაპირდაპირი გადასახადების გადახდაზე".

რაზე უნდა დაეყრდნო

ძირითადი რეგულაციები, რომლებიც ამ საკითხში უნდა დავიცვათ, არის შეთანხმება საბაჟო კავშირის ქვეყნებს შორის ექსპორტზე/იმპორტზე არაპირდაპირი გადასახადების აკრეფის პრინციპების შესახებ და შესაბამისი პროტოკოლი, რომელიც არეგულირებს არაპირდაპირი გადასახადების აკრეფის პროცედურას და მათი მონიტორინგის მექანიზმს. გადახდილი.

საგადასახადო დეკლარაციის წარდგენისა და დღგ-ის გადახდის ვადა არის იმპორტირებული საქონლის რეგისტრაციის მიღების მომენტიდან მომდევნო თვის 20 დღემდე. ამასთან, განაცხადი წარდგენილი უნდა იყოს ელექტრონულად და ოთხ ეგზემპლარად ქაღალდზე. ორკვირიან ვადაში საგადასახადო კომიტეტი განიხილავს ამ განაცხადს და აკეთებს საჭირო ნიშნებს.

საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის განაცხადების სექციების მახასიათებლები

ნაწილი 1 ავსებს საქონლის მყიდველს. აქ უნდა იყოს მითითებული ინფორმაცია მის შესახებ და იმის შესახებ, თუ ვინ გაყიდა საქონელი. თუ გამყიდველი არის ფიზიკური და არა იურიდიული პირი, მაშინ მის შესახებ ინფორმაციაც უნდა იყოს წარმოდგენილი.

არაპირდაპირი გადასახადების ოდენობა განისაზღვრება სპეციალურ ცხრილში შეტანილი მონაცემების საფუძველზე.

მე-3 ნაწილის შევსება საჭიროა მკაცრად მითითებულ შემთხვევებში:

- როდესაც გამყიდველის მიერ მყიდველისთვის გარკვეული საქონლის მიყიდვასთან დაკავშირებული ოპერაციები არ ექვემდებარება არაპირდაპირ გადასახადებს ამ უკანასკნელის სახელმწიფოში იმის გამო, რომ ამ საქონლის გაყიდვის ადგილი არ ითვლება ამ სახელმწიფოს ტერიტორიად;

- როდესაც მყიდველი იღებს საქონელს აგენტის, კომისიის აგენტის ან ადვოკატის მეშვეობით;

- როდესაც იმპორტი ხორციელდება EAEU-ს წევრ სახელმწიფოებს შორის, მაგრამ იმ პირებს შორის შეთანხმების საფუძველზე, რომელთაგან ერთი არის ამ კავშირის ქვეყნების გადასახადის გადამხდელი, ხოლო მეორე არის სხვა ქვეყნის გადასახადის გადამხდელი, რომელიც არ შედის EAEU-ში.

განაცხადის დანართის შევსების აუცილებლობა ჩნდება იმ შემთხვევებში, როდესაც საქონლის მიწოდებაში მონაწილეობს სამზე მეტი პირი.

განაცხადს საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ უნდა ჰქონდეს შევსებული პირველი განყოფილება, კერძოდ, შემდეგი სტრიქონები:

ინფორმაცია იმპორტირებული საქონლის რაოდენობისა და ფასის შესახებ, ასევე გამოთვლილი გადასახადების შესახებ უნდა შეიყვანოთ პირველი განყოფილების ცხრილში სტრიქონი-სტრიქონი.

ცხრილის ცალკეულ სტრიქონებში უნდა შეიტანოს მონაცემები საქონლის შესახებ, რომლებისთვისაც გათვალისწინებულია დღგ-ის განსხვავებული განაკვეთები და საქონელი, რომლებისთვისაც გამოიყენება არათანაბარი საზომი ერთეულები. გარდა ამისა, ცხრილის სხვადასხვა რიგები გამოიყენება საქონელზე, რომელიც იმპორტირებულია სხვადასხვა გადაზიდვის დოკუმენტებით.

დეტალური დაჯავშნა

ქაღალდების მარკირების პირობები

საგადასახადო ორგანოებმა განაცხადის მეორე ნაწილში უნდა განათავსონ ნიშანი, რომელიც მოიცავს:

- ამ ნიშნის დადებაზე პასუხისმგებელი პირის ხელმოწერა და სრული სახელი;

- გაკეთების თარიღი;

- ხელმოწერა საგადასახადო ორგანოს უფროსის ან მისი მოადგილის სრული სახელით;

- საგადასახადო ორგანოს ბეჭედი, რომელიც აუცილებლად მიუთითებს მის სახელზე.

ერთი ფორმა რჩება საგადასახადო ფორმად და კიდევ სამი გადაეცემა პირდაპირ გადასახადის გადამხდელს ან მის წარმომადგენელს. შემდეგი, იმპორტიორი გადასახადის გადამხდელი ამ ორ ეგზემპლარს უგზავნის ექსპორტიორ კონტრაგენტს, რათა დაადასტუროს დღგ-ის ნულოვანი განაკვეთის გამოყენების მართებულობა.

თუ განაცხადში არის შეცდომები

განცხადება საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ გადასახადის გადამხდელს შეუძლია გააუქმოს, თუ იქ შეცდომას აღმოაჩენს. მან უნდა გაასწოროს და დოკუმენტი კვლავ წარუდგინოს საგადასახადო კომიტეტს, რომელიც ორჯერ ამოწმებს ყველაფერს და აყენებს საჭირო ნიშნებს.

თუ შეცდომა გამოვლინდა თავად საგადასახადო სამსახურის მიერ, იგი უარს ამბობს განაცხადის დადასტურებაზე გადასახადის გადამხდელთან, მიუთითებს წარმოშობილ შეცდომებზე, ასევე რეკომენდაციებზე მათი აღმოფხვრისა და განაცხადის ახალი ასლის მიწოდებაზე.

დამატებითი დოკუმენტები

თავად განაცხადის გარდა, რომლის მოსამზადებელი პროგრამა განთავსებულია ფედერალური საგადასახადო სამსახურის ვებსაიტზე, გადასახადის გადამხდელმა 2019 წელს დეკლარაციას უნდა დაურთოს შემდეგი დოკუმენტები:

- საბანკო ამონაწერი, რომელშიც მითითებულია, რომ გადახდილია დღგ;

- სატრანსპორტო/სატრანსპორტო დოკუმენტები, რომლებიც ადასტურებენ საბაჟო კავშირის ქვეყნებიდან რუსეთში საქონლის გადაადგილების ფაქტს;

- ინვოისები, რომელთა შევსება აუცილებელია საქონლის გადაზიდვისას;

- შეთანხმება, რომელიც ემსახურება რუსეთში საქონლის იმპორტის საფუძველს;

- შეტყობინება მიმწოდებლისგან იმ პირის შესახებ, ვისგანაც შეიძინა პროდუქტი;

- საკომისიოს, გარანტიის ან აგენტურობის ხელშეკრულებები, თუ ასეთი დადებულია;

- ხელშეკრულება, რომლის გაფორმებისთვის საჭირო იყო იმპორტირებული საქონლის შეძენა ერთ-ერთი ზემოაღნიშნული ხელშეკრულებით.

ორიგინალური დოკუმენტების მიწოდება, განაცხადის გარდა, არჩევითია, რადგან საკმარისია მათი ასლების გაკეთება და მენეჯერის ან მთავარი ბუღალტერის მიერ ორგანიზაციის ბეჭდით დამოწმება.

ქაღალდი ან ელექტრონული ფორმატი

განაცხადის წარდგენის პროცედურასთან დაკავშირებით პროტოკოლის წესების თანახმად, ეს დოკუმენტი შეიძლება წარმოდგენილი იყოს სტანდარტული ქაღალდის სახით და ელექტრონულად, ან მხოლოდ ელექტრონულად.

მეორე შემთხვევაში, განცხადება იგზავნება ფედერალურ საგადასახადო სამსახურში ელექტრონული დოკუმენტების მართვის ოპერატორის მეშვეობით სატელეკომუნიკაციო არხებით, მისი შემავსებელი პირის გაძლიერებული ელექტრონული ხელმოწერის სავალდებულო დამაგრებით. ფედერალური საგადასახადო სამსახური ამოწმებს ამ დოკუმენტს და დაუყოვნებლივ აგზავნის შეტყობინებას, რომ დოკუმენტი მიღებულია და საჭირო ნიშანი გაკეთდა, ან ნიშანზე უარი თქვა.

თავად განაცხადის ასლი საგადასახადო უწყებიდან მარკირების შესახებ შეტყობინებასთან ერთად ეგზავნება ექსპორტიორს არაპირდაპირი გადასახადების გადახდის ფაქტის დასადასტურებლად. ეს შეიძლება გაკეთდეს როგორც ქაღალდის, ასევე ელექტრონული ფორმით.

სხვა სიტყვებით რომ ვთქვათ, თქვენ უბრალოდ უნდა გადმოწეროთ განაცხადის შევსებული ვერსია და შეტყობინება საგადასახადო სამსახურიდან გამოგზავნილი ნიშნის შესახებ და გაუგზავნოთ ექსპორტიორს ელექტრონული ფოსტით. არ არის საჭირო ქაღალდზე დაბეჭდვა და გაგზავნა სტანდარტული ფოსტით.

ფორმის დიზაინის განსაკუთრებული შემთხვევები

ამჟამინდელი განაცხადის ფორმა სრულად არის შესაფერისი სიტუაციებისთვის, როდესაც საქონლის მიწოდებაში ჩართული გადასახადის გადამხდელთა რაოდენობა ორზე მეტია, ასევე, როდესაც ისინი მდებარეობენ საბაჟო კავშირის წევრი სამი სახელმწიფოს ტერიტორიაზე.

სირთულე შეიძლება წარმოიშვას, როდესაც ერთი პროდუქტისთვის რამდენიმე სატრანსპორტო დოკუმენტია. ეს მდგომარეობა დასაშვებია განაცხადის შევსების წესებით, მაგრამ ეს ეწინააღმდეგება ელექტრონული ფორმით ინფორმაციის გაცვლის შესახებ პროტოკოლის მოთხოვნებს.

გაანგარიშების დეტალები

საბაჟო კავშირის ქვეყნებიდან შემოტანილი საქონლის ასახვა საგადასახადო აღრიცხვაში ხორციელდება ზოგადი პრინციპების შესაბამისად. ნიუანსები წარმოიქმნება, როდესაც მიმწოდებლების გადახდა ხდება უცხოურ ვალუტაში. შემდეგ აუცილებელია ღირებულების ხელახალი გამოთვლა რუბლის ექვივალენტში პროდუქტის საკუთრების შეცვლის თარიღზე მოქმედი გაცვლითი კურსის მიხედვით.

მიმწოდებელთან წინასწარი გადახდის შემთხვევაში, საქონლის ღირებულება განისაზღვრება იმ კურსის შესაბამისად, რომელიც იყო წინასწარი გადახდის დღეს. კომბინირებული გადახდა გულისხმობს ნივთის ფასის გადაანგარიშებას ორი განსხვავებული ტარიფით.

ვადები

დღგ-ს გადახდის კონკრეტული თარიღების განსაზღვრა პირდაპირ დამოკიდებულია საბაჟო პროცედურაზე, რომელსაც ეკუთვნის იმპორტირებული საქონელი. იმ შემთხვევაში, როდესაც იმპორტირებული პროდუქცია განკუთვნილია შიდა რუსული მოხმარებისთვის, გადასახადი უნდა გადაიხადოთ საბაჟო ტერიტორიიდან გასვლამდე.

იმ სიტუაციაში, როდესაც იმპორტირებული საქონელი გათავისუფლდება საბაჟოდან დეკლარაციის წარდგენამდე, არაპირდაპირი გადასახადის გადარიცხვა უნდა განხორციელდეს გაშვების თარიღის მომდევნო თვის პირველი ათი დღის განმავლობაში.

თუ საქონლის იმპორტი დროებითია, მაშინ დღგ გადაირიცხება იმპორტის გადასახდელებთან და გადასახადებთან ერთად დროებითი შემოტანის პერიოდისთვის საქონლის საბაჟო ტერიტორიიდან გასვლამდე.

უარის შესაძლო მიზეზები

დადასტურების გაცემაზე დასაბუთებული უარი შეიძლება მოხდეს შემდეგი მიზეზების გამო:

- თუ განცხადებაში მოცემული ინფორმაცია არ შეესაბამება დეკლარაციაში ასახულ ინფორმაციას, მათ შორის სხვაობა გადასახდელი დღგ-ის თანხებში;

- თუ განცხადებაში მოცემული ინფორმაცია განსხვავდება საგადასახადო კოდექსის 276-20 მუხლის მე-3 პუნქტის შესაბამისად წარმოდგენილი ინფორმაციისგან;

- თუ ქაღალდის ფორმატში წარდგენილ განაცხადში შეტანილი მონაცემები არ არის საგადასახადო სამსახურში ელექტრონულად გაგზავნილი მონაცემების იდენტური;

- თუ გამოთვლილი და დარიცხული დღგ-ის თანხები სრულად არ იქნა გადახდილი ან საერთოდ არ იქნა გადახდილი ამისათვის გათვალისწინებულ ვადაში;

- თუ არსებობს საგადასახადო ბაზის ნაკლებობა, რომლის საფუძველზეც დაანგარიშდა არაპირდაპირი გადასახადები;

- თუ ქაღალდზე წარდგენილი განცხადებების რაოდენობა არ შეესაბამება საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის შესახებ განცხადებების შესაბამის რეესტრში ასახულ განცხადებების რაოდენობას, რომელიც არის დანართი იმპორტზე არაპირდაპირი გადასახადების დეკლარაციისა. საქონელი.

თუ ადგილი აქვს გადაუხდელობას ან არასრულად გადახდას, ასევე დღგ-ს დაგვიანებით გადახდას, მაშინ არაპირდაპირი გადასახადის და ჯარიმების აკრეფა ხდება იმ სახელმწიფოს კანონმდებლობის შესაბამისად, რომლის ტერიტორიაზეც მოხდა საქონელი იმპორტირებული.

განაცხადები და ზარები მიიღება 24/7 და კვირაში 7 დღე.

შეიძლება სასარგებლო იყოს წაკითხვა:

- განცხადება ხელფასის გადაუხდელობის გამო სამუშაოს შეჩერების შესახებ;

- რა არის ნათქვამი პუნქტში ნებაყოფლობით გათავისუფლებაზე;

- როგორ აღვადგინოთ დაკარგული ქვითარი მე დავკარგე სბერბანკის ქვითარი, შესაძლებელია მისი აღდგენა?;

- სად შემიძლია მივიღო პირადი ანგარიშის ნომერი საგადასახადო გამოქვითვის განაცხადისთვის?;

- საქონლის იმპორტისა და არაპირდაპირი გადასახადების გადახდის განაცხადების სიის შევსების პროცედურა შეამოწმეთ არაპირდაპირი გადასახადების გადახდა ბელორუსში;

- მოძებნეთ ორგანიზაციის სასტუმრო სახელით;

- დისტანციური სწავლება ბუღალტერიის კურსებზე;

- სიდიდეების გაზომვა ფიზიკაში გაზომილი s;