Obdavčitev samostojnih podjetnikov, možne možnosti in načini! Kako plačati davke za samostojne podjetnike - dostopni načini.

Glavna obveznost pri opravljanju komercialnih dejavnosti samostojnega podjetnika je pravočasno plačilo davkov v proračun. Vsaka od obveznosti ima svoje pogoje plačila.

Podjetniki imajo pravico izbrati enega od dovoljenih sistemov obdavčitve ali združiti več režimov hkrati. Vsak od sistemov ima dolžnost do davčnih obveznosti.

Za postopek plačila obveznosti je značilno:

- Davek se odmerja po rezultatih ugotavljanja osnove, izračunane od dohodka ali v fiksnem znesku.

- Postopek obdavčitve je določen v davčnem zakoniku Ruske federacije. Šifra vsebuje podatke o tem, katere davke plača podjetnik, kdaj je treba plačati zneske v proračun.

- Vsaka obveznost je navedena v izjavi. Podatke poročanja med nadzornimi ukrepi preverja inšpektorat Zvezne davčne službe.

- Vsi davki imajo z zakonom določene roke, ki določajo, koliko je treba plačati v proračun.

- Pri oddaji napovedi s spremenjenimi podatki je treba zneske uskladiti.

- Dohodke, prejete po registraciji IP, bo treba obdavčiti.

Obveznosti, ki jih imajo podjetniki kot posamezniki, nadzoruje Zvezna davčna služba. Podružnica inšpektorata v kraju registracije samostojnega podjetnika določi, katere zneske je treba plačati in roke, do katerih je treba plačati. Po izračunih IFTS mora podjetnik plačati davke: promet, nepremičnine in zemljišča.

Potrdila o plačilu se posameznikom pošljejo na kraju prijave. Dokumenti navajajo datum, ko morate plačati v proračun. Roki so določeni z lokalnimi ali regionalnimi zakoni in v skladu z določbami davčnega zakonika Ruske federacije. Oddaja izjav o obveznostih posameznikov ni predvidena.

Podjetnik nosi glavno davčno breme pri opravljanju gospodarske dejavnosti. Vsak sistem obdavčitve ima svoje parametre za ročnost obveznosti in CCC za namen plačila. Vsako leto je treba ugotoviti, kateri CSC se uporabljajo.

Pomembno! Šifra proračunske klasifikacije je edinstvena za vsako vrsto davka.

Splošno uveljavljen sistem obdavčitve

IP brezpogojno uporablja način po registraciji. Za uporabo ni potrebno obvestilo. Pri vodenju DOS mora podjetnik kot glavna davka plačati dohodnino in DDV. Višina dohodnine je določena z razliko med prejetimi dohodki in nastalimi odhodki.  Značilnosti poplačila obveznosti:

Značilnosti poplačila obveznosti:

- Zavezanec plača akontacijo in končno plačilo glede na rezultate koledarskega leta. Če so v obdobju prejete izgube in so bili dani predujmi, se lahko po oblikovanju preplačila znesek vrne ali pobota s prihodnjimi plačili. Vračilo se izvede na zahtevo. Na IFTS lahko določite, kateri davki se lahko pobotajo zaradi preplačila.

- Višino akontacije določi davčni inšpektorat na podlagi podatkov preteklega leta in načrtovanih prihodkov po obrazcu 4-NDFL. Za ponovno odprte družbe uvedena je bila zahteva za predložitev izjave 4-NDFL v 5 dneh po prejemu prvega dohodka. Oddaja obrazca za popravek je dovoljena.

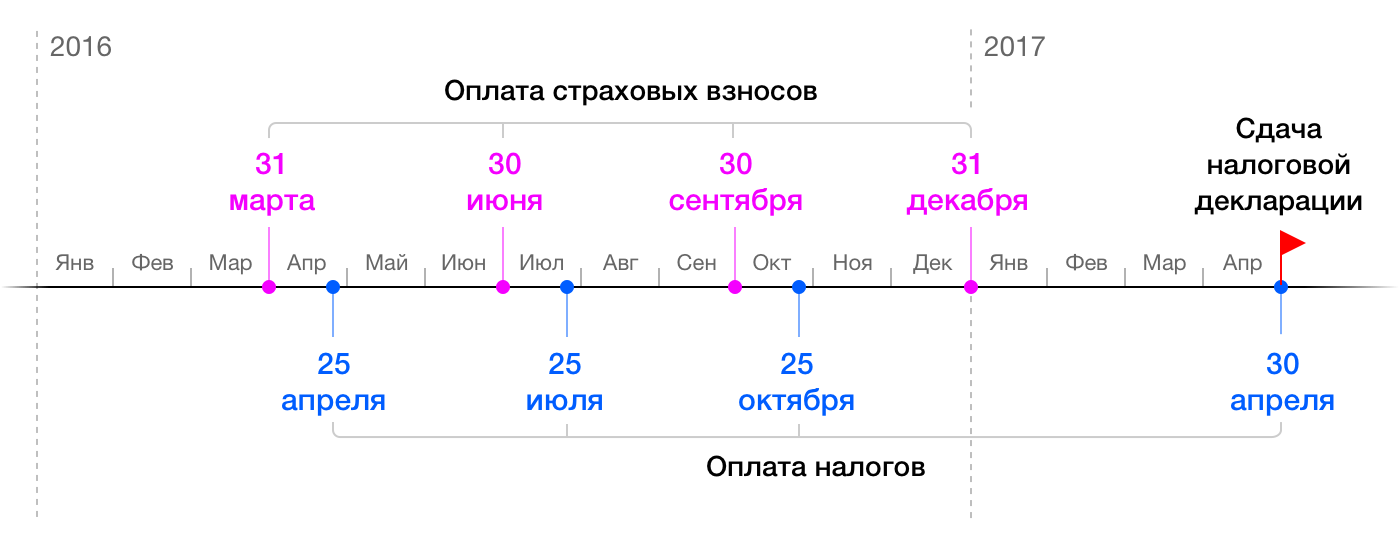

- Samostojni podjetniki morajo začasne zneske plačati najpozneje do 15. julija, 15. oktobra tekočega obdobja in 15. januarja naslednjega davčnega leta.

- Po koncu leta in predložitvi izjave 3-NDFL podjetniki plačajo preostanek zneska najpozneje do 15. julija po pretečenem davčnem obdobju.

DOS je edini sistem, kjer se obračunava DDV. Samostojni podjetnik posameznik mesečno plača obračunani davek v višini 1/3 zneska, navedenega v izjavi. Zneski se izplačajo najpozneje 25. dan v mesecih po koncu četrtletja. Samostojni podjetnik lahko poenostavi postopek prenosa in prvi mesec plača DDV naenkrat.

Pomembno! Če zapadlost pade na vikend ali praznik, postane rok za plačilo obveznosti prvi delovni dan.

Poenostavljen sistem

Uporaba poenostavljenega davčnega sistema zavezuje samostojnega podjetnika k plačilu enotnega davka. Na sistem lahko preklopite ob odprtju podjetja ali od novega koledarskega leta.

Funkcije plačila:

- Prenos zneskov akontacije se izvede četrtletno, 25. dan v mesecu po koncu obdobja.

- Podjetnik mora plačati celoten znesek davka najpozneje do 30. aprila naslednjega leta po pretečenem obdobju.

- Končno plačilo se izvede ob upoštevanju predplačil.

- Pomanjkanje ali zamuda predplačila povzroči naložitev denarne kazni za vsak zamujeni dan.

Če podjetnik ni pravočasno plačal akontacije, lahko ugotovite, koliko obresti je treba plačati pri Zvezni davčni službi ali s pomočjo kalkulatorja kazni. V primeru zamude pri končnem plačilu bo moral IP poleg zneska denarne kazni plačati še globo.

Plačilni sistem UTII

Režim velja za omejene vrste dejavnosti, zanj pa je značilna obdavčitev, ki ni odvisna od prejetega prihodka. V način lahko preklopite kadar koli po registraciji. Določite znesek, ki ga morate plačati glede na zvezne in regionalne zakone.

Postopek plačila v proračun:

- Znesek enotnega davka, ki se prenese v proračun, ima fiksen znesek in se plača po koncu četrtletja - davčnega obdobja.

- Plačilo za nepopolno obdobje uporabe sistema, potrjeno z datumom registracije kot plačnika UTII ali odjave, se izračuna po dnevih. Koliko natančno morate plačati v proračun z nepopolnim četrtletjem, lahko ugotovite pri Zvezni davčni službi.

- Datum prenosa je določen na 25. dan v mesecu, ki sledi koncu četrtletja.

Pomembno! Za dan plačila morebitnega davka se šteje datum nakazila položnice oziroma prispevka na potrdilu.

Sistem s plačilom enotne kmetijske dajatve

Režim, po katerem se plačuje UAT, uporablja samostojni podjetnik posameznik z visoko specializiranimi dejavnostmi, ki se določi ob registraciji ali od novega koledarskega leta. Davčno obdobje v računovodstvu je 1 leto.

Značilnosti plačila obveznosti:

- Samostojni podjetnik mora akontacijo plačati ob koncu polletnega poročevalskega obdobja. Rok za akontacijo je 25. julij.

- Ob koncu leta se izvede zadnje plačilo, ki zapade v plačilo najkasneje do 31. marca.

V primeru prenehanja dejavnosti, ki je predmet obdavčitve UAT, mora IP končni znesek plačati najkasneje do 25. dne v mesecu po zaključku dejavnosti.

Patentno plačilo

Režim uporabljajo podjetniki z zakonodajno podporo regionalne zakonodaje. Sistem se ne uporablja od začetka registracije. Vloga za vodenje PNS se vloži 10 dni pred začetkom obračunavanja. Katere vrste dejavnosti spadajo pod patent in koliko morate plačati v proračun, morate izvedeti pri teritorialnem uradu Zvezne davčne službe.

Značilnosti plačila davka:

- Za patent z veljavnostjo do 6 mesecev se plačilo izvede v enem znesku do izteka režima.

- Za patent, ki velja več kot 6 mesecev, sta določena 2 plačilna roka. 1/3 zneska je treba plačati v roku 90 dni, 2/3 zneska se plača pred iztekom patenta.

Pomembno! Zamuda pri plačilu patentnega davka pomeni avtomatski prehod na skupni sistem z obveznim poročanjem in plačilom vseh obveznosti po režimu.

Odgovornosti za prispevke v sklade

Prispevki v sklade se obračunavajo za plačilo za opravljanje nalog delavcev. Za izplačilo je potrebno samostojnega podjetnika prijaviti v sklade kot delodajalec. Registracija se ne izvede po odprtju, ampak pri zaposlovanju delavcev ali sklenitvi gospodarskih in pravnih pogodb.

Plačila se izvajajo:

- Mesečno, najkasneje do 15. dne naslednjega meseca.

- Plačila se izvedejo FSS za socialno zavarovanje in pokojninskemu skladu za pokojninsko in zdravstveno zavarovanje.

Podjetniki plačujejo prispevke v pokojninsko blagajno za lastno zavarovanje. Višina prispevka je sestavljena iz 2 delov - fiksnega plačila in dela, ki je odvisen od višine prihodkov.

Funkcija plačila:

- Vsi samostojni podjetniki morajo plačati fiksno nadomestilo do 31. decembra tekočega leta. Ugotoviti je treba, kakšni zneski se letno vplačujejo v proračun za pokojninsko in zdravstveno zavarovanje. Višina prispevka je odvisna od višine minimalne plače. Plačilo se izvede od dneva odprtja IP do dneva zaprtja podjetja.

- Drugi del prispevkov podjetnika je odvisen od višine prihodkov. Samostojni podjetniki morajo plačati 1% zneska presežka dohodka v višini 300 tisoč rubljev. Rok plačila je 1. april naslednjega leta po davčnem obdobju.

Znesek dohodka podjetnika nadzira PFR glede na podatke, prejete v izmenjavi z Zvezno davčno službo.

Imaš kakšno vprašanje?

Dragi bralci! Naši članki govorijo o tipičnih načinih reševanja pravnih vprašanj, vendar vsak primer je individualni značaj.

Če želite izvedeti, kako rešiti vaš problem, uporabite obrazec spodaj ↓ ali uporabite spletnega svetovalca spodaj desno! →

Delovni dnevi poslovneža začetnika potekajo v številnih skrbeh in težavah, reševanju finančne zadeve, iskanje nasprotnih strank, vzpostavitev prodaje ipd. Ko pride čas za izpolnjevanje davčnih obveznosti, se marsikateri podjetnik, ki je padel v vrtinec organizacijskega procesa, sooči z dejstvom, da nima pojma,.

Poslovneži imajo veliko vprašanj: koliko plačati? Kako pogosto? Ali moram vložiti davčno napoved? Zapletenost obdavčitve malih podjetij je za novince pogosto nerazumljiva. Če želite dobiti odgovore na ta in druga vprašanja ter na splošno osvetliti postopek plačevanja samostojnih podjetnikov, berite dalje.

Kako pogosto samostojni podjetnik plača davke?

Pogostost uporabe plačila davkov popolnoma odvisno od tega, na kakšnem davčnem sistemu dela podjetnik. Za splošno so značilna najpogostejša plačila, obsežno poročanje in vključuje plačilo več obveznih davkov hkrati. Posebni režimi, nasprotno, omogočajo splošno zmanjšanje interakcije posameznih podjetnikov z davčno službo.

Pogostost plačil za IP na OSNO

Uporaba splošne davčne ureditve pri poslovanju zavezuje podjetnika k rednemu plačevanju 3 obveznih davkov:

- na dohodek;

- Dodana vrednost;

- na nepremičninah, ki se uporabljajo v dejavnosti.

Za vse druge samostojne podjetnike je na voljo poseben obrazec za davčno poročanje, ki ga odobri Zvezna davčna služba in je objavljen na uradnem viru storitve www.nalog.ru. Razmislite, kako pravilno vložiti davke za samostojne podjetnike na različne načine.

Splošni davčni režim zahteva, da samostojni podjetniki Zvezni davčni službi redno predložijo naslednje dokumente:

- izjava 4-NDFL - izpolniti jo je treba in predložiti najpozneje pet dni po izteku meseca, v katerem je samostojni podjetnik prejel dohodek;

- izjavo 3-NDFL - izda podjetnik enkrat letno. Nakazuje realni dohodek za preteklo davčno obdobje. Dokumente je treba oddati najkasneje do 30. aprila naslednje leto;

- Napoved DDV - mora biti izpolnjena in oddana najkasneje do 25. dne v mesecu, ki sledi prejšnjemu četrtletju (25. april, 25. julij itd.).

Pomembno! Za nepravočasno predložitev teh dokumentov za samostojne podjetnike so predvidene kazni.

Podjetnik plača po prejemu obvestila Zvezne davčne službe. Ta vrsta plačila ne pomeni nobenega poročanja.

Očitno je, da poslovanje na OSNO od podjetnika zahteva določene veščine pri oddaji poročil. Če jih ni, je bolje, da se pri izpolnjevanju deklaracije zatečete k pomoči kvalificiranega računovodje ali uporabite storitve posebnih agencij.

Vklopljeno posebne režime obseg davčnega poročanja je precej manjši.

Podjetniki, ki uporabljajo "poenostavitev", vložijo napoved po poenostavljenem davčnem sistemu najkasneje do 30. aprila leta, ki sledi preteklemu davčnemu obdobju. Torej, podjetnik, registriran v letu 2016, je dolžan poročati za letošnje leto v predpisani obliki do 30.04.2017.

Enkrat letno se posreduje tudi izjava ESHN - najpozneje do 31. marca.

Samostojni podjetniki, ki so plačniki UTII, predložijo izjavo ustreznega obrazca 4-krat na leto - najpozneje do 20. dne v mesecu, ki sledi četrtletju poročanja.

V vednost samostojnim podjetnikom je treba katero koli od teh napovedi oddati šele po plačilu davka.

Pomembno! Če samostojni podjetnik posameznik iz nekega razloga ne opravlja dejavnosti, to podjetnika ne razbremeni poročanja. IN ta primer oddati je treba tako imenovane ničelne deklaracije.

Izjavo je treba predložiti oddelku Zvezne davčne službe v kraju registracije. Za nekatere zavezance je možna vloga z v elektronski obliki.

Pomembno! Če je samostojni podjetnik delodajalec, mora Zvezni davčni službi poročati o davkih, ki jih plača samostojni podjetnik od dohodka svojih zaposlenih. Za to je prej obstajal poseben obrazec za poročanje 2-NDFL. Od leta 2016 so se razmere spremenile in na zakonodajni ravni je bil uveden dodaten obrazec 6-NDFL.

Tistim, ki imate zaposlene (ali nameravate zaposliti), priporočamo ogled naslednjega videa, ki govori o spremembah v letu 2016 pri dajanju dohodnine, ki jo samostojni podjetniki prenašajo na zaposlene /

Kako samostojni podjetnik plačati davke - ugodni načini

Za izpolnitev davčnih obveznosti ima samostojni podjetnik dva načina:

- v gotovini na banki;

- negotovinsko nakazilo s TRR.

V obeh primerih bodo sredstva stekla v proračun v enem delovnem dnevu. Nobena banka nima pravice zaračunavati provizije pri plačilu davka.

Kateri je najboljši način plačevanja davkov od dohodkov pravnih oseb? Če ima poslovnež bančni račun, potem je odgovor nedvoumen - bolje je izbrati drugo metodo. Tako boste prihranili čas in se izognili čakalnim vrstam.

Da bi se izognili napakam pri izpolnjevanju plačilnih dokumentov, priporočamo, da se seznanite z gradivom iz članka »Kako samostojni podjetnik pravilno izpolni potrdilo in plača davke na spletu

Po prejemu prvega dohodka samostojni podjetnik pogosto postavlja vprašanja: kako plačati davke, kakšne davke, od česa in koliko mora plačati, da ne bo imel težav z zakonom. Če želite najti odgovore, se lahko spoprijateljite z davčnim zakonikom. Vsi, ki prejemajo dohodke in se od njih ne želijo ločiti, so dolžni poznati ključne določbe tega zakona. Naslednji nasveti vam bodo pomagali pri krmarjenju v divjini davčne zakonodaje.

Odvisno od sheme, ki jo je izbral podjetnik, je davek, plačan v zvezi z uporabo "poenostavljenega" sistema:

- 6% od prejetega dohodka,

- oziroma 15% razlike med prihodki in odhodki.

Obrazec s 6% je priljubljen, saj ni treba potrditi nastalih stroškov. Ta shema se praviloma uporablja v zvezi z zagotavljanjem storitev. Trgovina raje plača z dobičkom.

Malo o stroških

To je najtežje vprašanje o "poenostavitvi". Vrste odhodkov, za katere si lahko podjetnik zmanjša dohodek, so določene z zakonom. Ta seznam je izčrpen in ga ni mogoče razširiti.

Torej so stroški opredeljeni v členu 346.16 in vključujejo stroške, kot so:

- plačilo za opredmetena in neopredmetena sredstva(objekti proizvodnja, opravljanje storitev)

- plačilo licenc in patentov

- najemnina

- plač zaposlenih in drugih socialnih prejemkov

- materialni stroški

- obresti na posojila in kredite

- potni stroški

- stroški pisarniškega materiala

- plačilo komunikacijskih storitev

Treba je opozoriti, da je to nepopoln seznam stroškov, ki jih določa zakon, vendar jih podjetniki najbolj zahtevajo. Ne škodi, če ponovno pogledamo čl. 346.16 davčnega zakonika vsakič, nenadoma pride do stroškov, ki zakonito zmanjšajo davčno osnovo.

Drugič, podjetnik lahko samostojno vodi evidenco in poroča državi, ne da bi se zatekel k računovodjem, odvetnikom in revizorjem. Shema je precej preprosta, davek pa lahko izračunate z običajnim kalkulatorjem ali celo v mislih, pri čemer vam ni treba imeti dodatnega znanja ali izkušenj. Če pa se s tem ne želite ukvarjati, potem so računovodske storitve na "poenostavljenem" sistemu zelo poceni: od 500 do 3000 rubljev na četrtletje, kar je zelo majhna količina. Po splošnem sistemu obdavčitve bo to dražje, še posebej, če boste morali najeti svojega računovodjo.

Tretjič, plačilo in poročanje o tem davku se izvede pred 20. januarjem za preteklo leto. Kar je za podjetnika zelo priročno, saj morate izpolniti izjavo in stati v vrsti le enkrat letno.

Ne glede na davčni režim za določene vrste dejavnosti (npr. maloprodaja) za nekatere vrste dejavnosti obstaja poseben enotni pripisani davek. Njegovo bistvo je v tem, da se podjetniku naloži določen znesek pričakovanega dohodka.

Na primer, podjetnik za prodajo blaga uporablja 5 kvadratnih metrov prostora. Za to davčna zakonodaja predvideva davek v višini 1800 rubljev na kvadratni meter na četrtletje. Izkazalo se je, da mora podjetnik za četrtino trgovine plačati 9.000 rubljev, ne glede na prejeti dohodek.

Obstajajo tudi drugi načini izračuna tega davka, odvisno od vrste dejavnosti. Podjetnik se mora seznaniti s poglavjem 26.3, saj je za ta davek predvidenih kar nekaj dejavnosti, ki so še posebej vključene v podjetnike začetnike.

Iz vsega tega lahko sklepamo, da bi podjetnik začetnik vseeno moral izbrati poenostavljen sistem obdavčitve. Tako bo lahko zakonito zmanjšal davčno obremenitev, pa tudi prihranil pri računovodskih storitvah. A prav možno je, da bodo veliki naročniki iskali tiste partnerje, ki jim bodo omogočili vračilo DDV. In za to je potrebno, da je bil sam partner v načinu plačila DDV(in "poenostavljeno tega ne dovoljuje). Ne vsi, a veliko strank ima podobne zahteve. O teh podrobnostih je treba razpravljati pred sklenitvijo pogodb.

17. januar 2010 121812

Kako plačati davke od samostojnega podjetnika, če niste računovodja

3. junij 2016 Violetta Shmatkova

Ugotovite, kje plačati

Davki se plačajo na kraju registracije davčnemu uradu, zavarovalna premija - pokojninskemu skladu in skladu obveznega zdravstvenega zavarovanja. Številne spletne banke lahko ustvarjajo potrdila in plačujejo davke in pristojbine brez provizije.

Če vaša banka ne ve, kako, lahko plačate davke na davčnem spletnem mestu ali od tam natisnete potrdilo in pridete z njim v poslovalnico Sberbank. Prejemki za zavarovalne premije lahko ustvarite na spletni strani pokojninskega sklada in plačate v gotovini pri Sberbank.

Ugotovite, kdaj plačati

Podjetnik štirikrat letno plača davke. Aprila opravi plačilo za prvo četrtletje (tri mesece v letu), julija - za drugo, oktobra - za tretje četrtletje. Naslednje leto do konca aprila IP plača davek za zadnje tri mesece v letu.

Fiksne zavarovalne premije se plačujejo kadarkoli do 31. decembra. Do 1. aprila naslednjega leta se od vas pričakuje 1% dohodka nad 300.000 rubljev. Ta odstotek je mogoče plačati vse leto, da bi izkoristili znižanje davkov.

Prihranite pri davkih

Davek lahko znižate za znesek zavarovalnih premij. Če želite to narediti, pred koncem vsakega četrtletja odštejte prispevke od davkov in plačajte samo razliko. Pokažimo, kako deluje v praksi.

Primer obračuna davkov in prispevkov

Recimo, da ste v letu 2016 zaslužili 1 milijon rubljev. V nekaterih mesecih ste delali več, v drugih manj, zato so bili zneski za četrtletje različni.

Za izračun davkov pomnožite četrtletni dohodek s 6 %. Da ne bi vnaprej dvignili denarja iz posla in zmanjšali davka, vsako četrtletje odštejte zavarovalne premije od davkov in jih plačajte. Če je zavarovalna vsota višja, v tem četrtletju ni treba plačati davka.

Koliko plačati državi od dohodka v višini 1 milijona rubljev v letu 2016

Od enega milijona rubljev dohodka za leto boste plačali 60.000,33 rubljev davkov in prispevkov (30.153,33 + 29.847). Če ne bi vedeli za odbitke, bi morali plačati 90.153,33 rubljev (30.153,33 zavarovalnih premij + 60.000 davkov).

Še en primer obračuna davkov in prispevkov

Predstavljajmo si drugo situacijo. Med letom boste na potovanjih z Vilijem zaslužili 300.000 rubljev. Vaš davek je 18.000 rubljev. To je manj od premij obveznega zavarovanja (23.153,33 rubljev). Če plačujete zavarovalne premije vsake tri mesece, morda sploh ne boste plačali davkov.

Koliko plačati državi od dohodka 300.000 rubljev

Izpolnite prijavno in knjigovodsko knjigo

Do 30. aprila naslednje leto, skupaj s plačilom davkov oddate Davčna napoved. Izpolni se lahko na spletu. Dokument je dodeljen davčni urad v kraju stalnega prebivališča ali poslano po pošti s seznamom prilog.

Podjetniki na poenostavljenem davčnem sistemu morajo voditi tudi knjigo prihodkov in odhodkov. Vanjo Kronološki vrstni red rekordne transakcije skozi vse leto.

Ustvarite lahko izkaz poslovnega izida za katero koli obdobje v osebni račun voznik Vily v rubriki "Izleti":

Knjiga se izpolni ročno ali vodi v elektronski obliki. Odredba Ministrstva za finance vsebuje obrazec dokumenta in navodila za njegovo izpolnjevanje. Knjige ni treba redno izročati davčnemu uradu, zahtevati jo je mogoče le pri reviziji.

Uporabite spletno računovodstvo

Če se bojite narediti kaj narobe ali nimate časa, da bi sami spremljali davke, knjigovodstvo zaupajte spletnim servisom.

Storitev se poveže s tekočim računom samostojnega podjetnika in pomaga pri vodenju računov. Sistem sam obračunava davke, opozarja na plačila, ustvarja poročila in spremlja spremembe zakonodaje. V svojem spletnem računovodstvu in spletni banki pritisnete nekaj gumbov in vsi davki so plačani.

Za začetnike imajo storitve pogosto promocije. Spletno računovodstvo Elba na primer podarja eno leto brezplačne storitve samostojnim podjetnikom posameznikom, ki so se prijavili na davčnem uradu pred manj kot tremi meseci. Nadaljnji stroški vzdrževanja od 3900 rubljev na leto.

Kaj morate vedeti o računovodstvu kot voznik

- IP plača davek v višini 6 % na dohodek in zavarovalnine.

- Davke je mogoče znižati z zavarovalnimi pristojbinami.

- Davki se plačujejo štirikrat letno in enkrat letno se izpolni napoved.

- Podjetnik je dolžan voditi knjigo prihodkov in odhodkov.

- Uporabite spletne storitve za hitrejšo oddajo poročil in ne zamudite plačil.

Navodila na internetu, spletni servisi in sodobne banke pomagajo podjetnikom, da sami poročajo državi in ne najamejo računovodje.

Morda bi bilo koristno prebrati:

- Seznam gozdnih užitnih gob s fotografijami, imeni in opisi;

- mahagoni kot material;

- Fizalis: gojenje sadik doma. Kaljenje semen fizalisa;

- Sorta hrušk Petrovsky. Hruška "Petrovskaya. Pozne zimske sorte;

- Kapljično namakanje: pravilna namestitev in dolgoročno delovanje;

- Kako se počutite v 17 tednu nosečnosti?;

- Ali je uporaba spazmalgona upravičena med nosečnostjo Spasmalgon v drugem trimesečju;

- Četrti teden nosečnosti: znaki, simptomi, fotografija, ultrazvok;