Davki na izplačane plače c. Kako izračunati dohodnino od plače

Plača- glavni dohodek, velika večina posamezniki. In davki so glavni prihodek državnega proračuna. Zato sta ta dva koncepta tesno povezana v gospodarstvu katere koli države. Rusija ima torej svoj davčni sistem in ne glede na davčni režim organizacije, v kateri oseba dela, se plače izračunajo na enak način.

Plačilo dela na ozemlju Ruske federacije se izvaja v enotni nacionalni valuti - rubljih. Negotovinska plačila, ne smejo presegati 20% celotnega zneska plače na mesec. IN delovno pravo Ruska federacija jasno določa višino minimalne plače (minimalne plače). Izkazalo se je, da je plača delavca, ki je opravil mesečno normo ur in redno opravlja svoje naloge, predpisane v pogodba o zaposlitvi, bi morala biti večja od minimalne plače. O višini plače se morata delodajalec in delavec predhodno dogovoriti. In dodatni sistemi bonusov so praviloma predpisani ločeno v internem predpisi. Plača mora biti izplačana vsaj dvakrat na mesec.

Davke lahko pogojno razdelimo na tiste, ki jih plača delodajalec, torej tiste, ki ne vplivajo na končno plačo zaposlenega, in davke, ki se odtegnejo od končne plače.

davki na plače plača delodajalec:

davki na plače plača zaposleni:

Zdaj pa si oglejmo vsakega davek na plače:

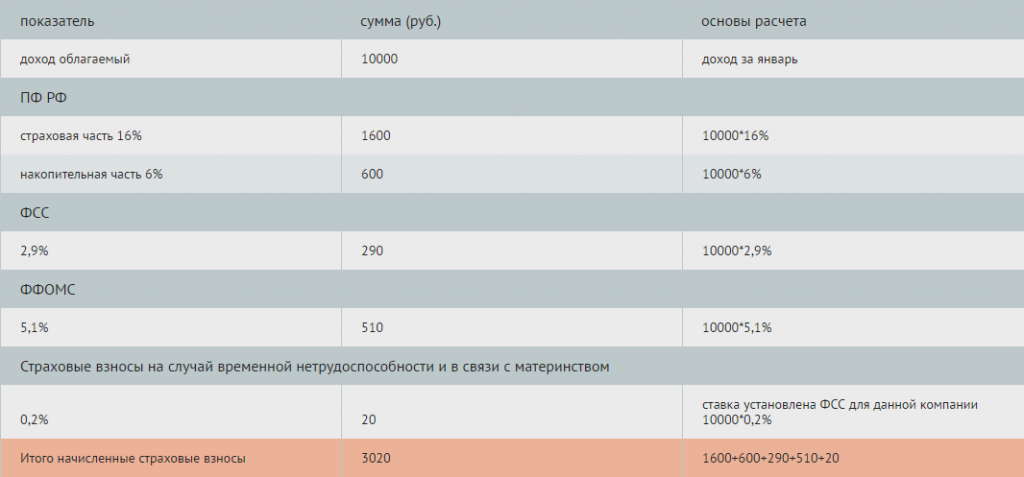

Plačila FIU. Plačila po obveznih pokojninsko zavarovanje- to so največji odtegljaji, ki jih je delodajalec dolžan plačati za vsakega zaposlenega. Znesek odbitkov v PFR je 22% plače.

Prispevki v sklad socialnega zavarovanja. Je tudi obvezna vrsta zavarovanja, namenjena za primere začasne invalidnosti ali materinstva. Odbitki so enaki 2,9% plače. Stopnja odbitka se lahko razlikuje glede na škodljivost proizvodnje.

Prispevki v blagajne zdravstvenega zavarovanja. V nasprotju s splošnim prepričanjem medicina pri nas ni zastonj. Večina storitev se plača iz sredstev zdravstvenih skladov. In na ta sredstva delodajalci odtegnejo 5,1% plače.

Davek na prihodek . Vsak davčni rezident Ruska federacija morajo plačati davek od svojih dohodkov. Zato delodajalec mesečno od plače zaposlenega odtegne 13% dohodnine, s čimer slednjega osvobodi potrebe po samostojnem izpolnjevanju napovedi in obračunavanju davka. To je edini davek, ki se odtegne neposredno od končne plače in ga plača delavec. Odstotek odbitka dohodnine je odvisen od vrste dohodka. Toda pri plačah je to stabilnih 13 %. Toda v treh posebnih primerih je mogoče uporabiti davčne olajšave do plače:

Odbitki za invalide od otroštva (500 rubljev davčne olajšave)

Odbitki za vsakega otroka, mlajšega od 18 let (1400 rubljev za vsakega otroka)

Odbitkov za osebe, ki odpravile posledice nesreče pri Černobilska jedrska elektrarna, za varstvo invalidnega otroka 1. in 2. skupine in drugih, ki jih določa zakon (3000 rubljev).

Če želite prejeti te odbitke, morate dokumentirati svojo pravico do njihove uporabe in imeti plačo manj kot 280.000 na mesec.

Kako izračunati znesek dohodnine od plače.

Vzemimo za primer najpreprostejšo situacijo. Delodajalec vam je izračunal plačo v višini 10.000 rubljev. Od tega zneska odštejemo 13% dohodnine: 10.000 (plače) - 13% (1300 rubljev) = 8700 rubljev. Izkazalo se je, da bo od plače 10.000 rubljev zaposleni prejel 8.700 v roke.

Na koncu je seveda treba opozoriti, da so bili vsi davki in olajšave uvedeni ne le zaradi dobička s strani države, temveč predvsem za ustvarjanje udobnih življenjskih pogojev za vsakega državljana države.

7. april 2014Pri obračunu plače, obračunu davka na izplačane plače, obračunavanju zavarovalnih premij in odtegovanju davka na izplačane plače v proračun ima računovodja pogosto veliko vprašanj. Kako pravilno izračunati davke na plače, natančno in pravočasno narediti odtegljaje davkov od plač, bomo razmislili v tem članku.

V skladu z zakonodajo Ruske federacije je dohodek posameznikov predmet davkov in zavarovalnih premij.

Pomemben je pravilen obračun plač in davkov, obračun dohodnine od plače in obračun zavarovalnih premij, ki delavcu zagotavljajo socialna plačila, vključno s plačilom bolniški dopust, dodatki in pokojnine.

Kako izračunati dohodnino od plače?

V skladu z določbami davčnega zakonika Ruske federacije, in sicer členov 208 in 210, so dohodki zaposlenih, prejeti iz virov v Ruski federaciji, predmet davka na dohodek oseb. In izračunano je davek na prihodek od plače, ne glede na njeno velikost (glej na primer pismo Zvezne davčne službe Rusije za Moskvo z dne 24. septembra 2009 N 20-14 / 3 / [e-pošta zaščitena]).Za obračun, odtegljaj in nakazilo dohodnine od plače v proračun mora računovodja opraviti vrsto dejanj, in sicer:

1. Ugotovite višino obdavčljivega dohodka in davčna osnova;

2. Določite davčno stopnjo, ki velja za tega zaposlenega in na ta dohodek;

3. Izračunajte znesek dohodnine;

4. Zadrži znesek davka od plače;

5. Izračunaj zavarovalne premije, vključno s prispevki za Pokojninski sklad RF;

6. Prenos davkov in zavarovalnih premij v proračun.

Preden pa začnete obračunavati dohodnino od plače zaposlenega, se morate odločiti o njegovem davčnem statusu. To je posledica dejstva, da bo za osebe, ki niso davčni rezidenti Ruske federacije, postopek izračuna davka drugačen (3. odstavek 210. člena, 3. odstavek 224. člena, 3. odstavek 226. člena Davčnega zakonika Ruske federacije). Ruska federacija).

Dohodek zaposlenega za izračun dohodnine od plače je treba sešteti na podlagi nastanka poslovnega dogodka od začetka leta (člen 226 3. člena Davčnega zakonika Ruske federacije). Znesek dohodka vključuje plače, obračunane za obračunsko obdobje (6. odstavek 1. odstavka 208. člena, 2. in 3. odstavek 226. člena Davčnega zakonika Ruske federacije).

Pomembno je upoštevati, da so plačila v obliki materialne pomoči, pa tudi bonusi in spodbude vključeni v dohodek meseca, v katerem so dejansko plačani (odstavek 1 člena 223 Davčnega zakonika Ruske federacije). Federacija) (glej pismo Ministrstva za finance Rusije z dne 12. novembra 2007 N 03-04 -06-01/383).

Pri izračunu zneska obdavčljivega dohodka je treba izključiti vse vrste izplačila odškodnin(v zneskih, ki jih določa zakon), povezanih z uspešnostjo zaposlenega službene obveznosti, ki niso predmet dohodnine (3. člen 217. člena Davčnega zakonika Ruske federacije). Na primer: nadomestilo za uporabo osebnega vozila za službene namene, nadomestilo za delo s posebnimi pogoji dela, nadomestilo za potovalni značaj dela in drugo. Prav tako se za izračun davka na izplačane plače pri ugotavljanju obdavčljivih dohodkov izločijo zneski olajšav, ki jih ima zaposleni (standardni, socialni, premoženjski, poklicni).

Stopnja dohodnine je določena z davčnim zakonikom Ruske federacije in velja po vsej Rusiji. 224. člen davčnega zakonika Ruske federacije določa stopnje dohodnine v višini 9%, 13%, 30% in 35%, odvisno od vrste dohodka in davčnega statusa zaposlenega.

Kako izračunati davek na izplačane plače - primer:

Ivan Petrovič Semenov, rojen leta 1983, dela v podjetju Romashka LLC, je davčni rezident, njegova plača je 10.000 rubljev. mesečno, ima enega otroka starega 5 let, v letu 2014 ni bil na dopustu ali bolniški. Tudi Semenov I.P. ima v lasti 1% delež odobrenega kapitala v Romashka LLC in januarja 2013 prejel dividende v višini 15.000 rubljev.Iz zgornje tabele je razvidno, da je Semenov I.P. januarja 2014 prejel dohodek v višini 22.532 rubljev, družba "Romashka" LLC pa je v skladu z zahtevami zakonodaje Ruske federacije izračunala in odtegnila davek od plače zaposlenega v višini 2.468 rubljev.

Kako izračunati zavarovalne premije iz dohodka - primer:

Zdaj bomo izračunali zavarovalne premije iz dohodka Semenova I.P.Po čl. 8 zveznega zakona št. 212-FZ z dne 24. julija 2009: osnova za izračun zavarovalnih premij za plačnike zavarovalnih premij je določena kot znesek plačil in drugih prejemkov, določenih v 1. delu 7. člena zveznega zakona št. 212-FZ, ki jih obračunajo plačniki zavarovalnih premij za obračunsko obdobje v korist posameznikov, razen zneskov iz 9. člena Zveznega zakona št. 212-FZ.

Odbitke od plač v obliki zavarovalnih premij določa zakonodaja Ruske federacije. Tudi za določitev višine zavarovalnih premij je treba določiti vrsto dohodka zaposlenega, njegov status in poznati datum rojstva.

Obračunali bomo prispevke za zavarovanje v pokojninsko blagajno, blagajno socialnega zavarovanja, blagajno obveznega zdravstvenega zavarovanja, zavarovalne premije za primer začasne invalidnosti in v zvezi z materinstvom.

Znesek dohodnine, ki ga izračuna in zadrži Romashka LLC, se prenese v proračun Ruske federacije.

Odtegljaj davka od plače v proračun (dohodnina) je treba opraviti neposredno ob izplačilu dohodka zaposlenemu, tj. na isti dan.

Odtegljaj zavarovalnih premij od plače izvajajo plačniki zavarovalnih premij, ločeno za vsak državni neproračunski sklad.

V obračunskem obdobju družba plačuje zavarovalne premije v obliki mesečnih obveznih plačil. Mesečno obvezno plačilo se plača najkasneje do 15. dne v koledarskem mesecu, ki sledi koledarskemu mesecu, za katerega se obračunava mesečna obvezna plačilo.

Podjetje Intercomp je specializirano za in davke od tega. Visoko usposobljeni strokovnjaki vam bodo svetovali in pomagali pri izračunu in plačilu dohodnine od plač, obračunu zavarovalnih premij ter vas pravočasno opomnili na potrebo po plačilu davkov in predložili poročila o plačah, davkih in zavarovalnih premijah.

po največ pomemben vidik v dejavnosti računovodij podjetij in podjetij je obračunavanje plač zaposlenih. Vsi zaposleni morajo pravočasno prejeti pravilno plačo. Konec koncev je od tega odvisen odnos sodelavca do njegovega dela in kakovost opravljenega dela. Malo verjetno je, da bo komu všeč, če računovodja odšteje od plače veliko količino davka kot zaradi malomarnosti. Kako preveriti, ali je dohodnina pravilno odtegnjena ali ne?

Davek je odstotek plače, ki se pobere od dohodka posameznika in se prenese v lokalni proračun mesta. V bistvu je ta stopnja 13%. Izračun davkov je precej enostaven. Na primer, plača zaposlenega je 8000 rubljev. Če želite izvedeti znesek odbitka, morate 8000 razdeliti na 100 in pomnožiti s 13 ali takoj pomnožiti z 0,13. Izkazalo se je 1040 rubljev - to je odtegljaj (davek) od plače.

Po zgornjih izračunih lahko sami enostavno ugotovite svoj davek na izplačane plače. Vse se izračuna hitro in preprosto, še posebej, če imate pri roki kalkulator.

Za računovodje je pereče vprašanje zmanjšanja davčne obremenitve. To je posledica odprave enotnega socialnega davka za samostojne podjetnike in organizacije s poenostavljenim sistemom obdavčitve in njegove zamenjave z zunajproračunskimi sredstvi, ki v letu 2017 predstavljajo 30% plače. Obenem še naprej obstaja dohodnina. Vse to vodi v nenehno iskanje shem za optimizacijo plač in posledično za zmanjšanje davčne obremenitve.

Obstaja več načinov za zmanjšanje plačnega sklada:

Prenesite plačila v sistem "ovojnice";

Spremenite sistem nagrajevanja s prenosom v obliko, ki ni denarni ekvivalent;

Prerazporeditev osnovne plače v druge oblike.

Obračun plače v letu 2017

Da bi razumeli, zakaj zmanjšati plačo, navedimo primer izračuna zavarovalnih premij. Recimo, da zaposleni prejme plačo 50.000 rubljev. Od tega zneska se odšteje 13% (dohodnina), tako da je za ohranitev neto plače na ravni 50 tisoč potrebno nabrati 57.470 rubljev. Od tega zneska je treba plačati zavarovalno premijo v višini 30% - 57470 * 30% = 17240 rubljev. Podjetje lahko odšteje le 20% porabljenega zneska: (50000 + 17240) * 20% = 13450 rubljev.

Po plačilu dohodnine (6.500 rubljev) in zavarovalne premije (17.240 rubljev) je podjetje porabilo 23.740 rubljev. za ta plačila. Hkrati je bilo prihranjenih 13.450 rubljev. ob vrnitvi. Čista davčna obremenitev je znašala 23.740 - 13.450 = 10.290 rubljev. Relativno bo: 10290/50000 = 0,206 ali 20,6 %. Pri USNO se giblje od 27 do 49,5%.

Tako je pri izračunu relativne obremenitve potrebno upoštevati: dohodnino (20 %), dohodnino (13 %), davek v višini 6 % od dohodka oziroma 15 % od osnove »dohodki minus odhodki«, zavarovanje. premije (30%). Torej, da bi zaposlenemu izplačali prijavljeno plačo, mora podjetje povečati sklad plač z 20 na 50%. Seveda so s takšnimi kazalniki potrebni ukrepi za znižanje stroškov plač.

Morda bi bilo koristno prebrati:

- zdravljenje v tujini. Ne bojte se. Zdravljenje v tujini - glavne smeri zdravstvenega turizma. Zdravljenje v tujini, kjer je bolje;

- Imam vprašanje: kako se znebiti stresa;

- Glavne tragedije v življenju Romine Power Albano Carrisi otroci, kaj počnejo;

- Kaj storiti, če otrok noče biti prijatelja v vrtcu;

- Koriander - koristne lastnosti in uporaba Eterično olje koriandra v kozmetologiji;

- Klasična vinaigrette s kislim zeljem - korak za korakom recept s fotografijo;

- V zdravem telesu zdrav duh?;

- Postopek odpusta upokojenca: obstoječi razlogi in omejitve ter kako lahko zaščitite svoje pravice?;