Kako izpolniti 3 dohodninsko napoved za posameznike. Kako sestaviti napoved za odmero dohodnine

Davki so obvezna plačila na dohodek lokalnih oz državni proračun, ki jih za poročevalsko obdobje plačajo tako fizične kot pravne osebe. Glavna težava pri plačevanju davkov je, da veliko državljanov sploh ne razume, da bi morali znati pripraviti napoved, in ne vedo, v katerih primerih je potrebno vložiti napoved. U pravne osebe Pogosto se porajajo vprašanja pri pripravi obračuna DDV, če niso samostojni davčni zavezanci. Veliko ljudi se reši iz te situacije s pomočjo tretjih organizacij, vključno z revizijskimi družbami. Je pa ta rešitev problema povsem neprimerna za posameznike, ki na primer oddajajo stanovanje, saj je njihov dobiček na leto relativno majhen.

Izjava 3 dohodnine

Treba je sestaviti napoved 3 dohodnine v skladu s poglavjem. 23 Davčnega zakonika Ruske federacije, kot tudi v skladu z odredbo Ministrstva za finance Ruske federacije, odobreno 25. novembra 2010. Po najnovejšem regulativni dokument, odobreno nova oblika davčne napovedi od posamezniki– obvezno upoštevajte to točko, preden pripravite davčno napoved, saj lahko predložitev zastarelega obrazca povzroči negativne posledice- kazni. Napoved za poročevalsko leto je treba oddati do 30. aprila naslednje leto, torej za leto 2012 Davčna napoved oddano 30. 4. 2013, vendar najkasneje do tega datuma. Ni rokov za vložitev napovedi za prejemanje davčnih odtegljajev, kar pomeni, da jo lahko kadar koli oddate lokalnemu davčnemu uradu.

Dohodnina se izračuna kot odstotek od celotnega dohodka zavezanca. Ne smemo pozabiti, da davčna osnova ne vključuje davčne olajšave in zneske, oproščene obdavčitve. V napovedi morajo biti navedeni vsi dohodki, tudi prejeti v naravi (darila). Avtorski honorarji za intelektualno dejavnost, dohodki od oddajanja nepremičnin v najem, od prodaje premičnin in nepremičnin, vključno z zemljiške parcele, dobitki in vse vrste bonusov, plače - vse to so sestavine celotnega dohodka. V Rusiji je stopnja dohodnine 13%. Vendar pa obstajajo posebne vrste dohodka, za katere veljajo različne obrestne mere.

Preden sestavite 3. napoved za dohodnino, upoštevajte, da so vaše plače obdavčene in vam jih damo v čisti obliki. Obračun in nakazilo davka opravi davčni zastopnik, to je vaš delodajalec, zato v svojo izjavo ne vključite plač ali bonusov, prejetih na glavnem delovnem mestu. Če poleg tega plače in v obdobju poročanja ni bilo drugih dohodkov iz glavnega kraja dela, potem načeloma ni treba vložiti 3. dohodninske napovedi.

Krog posameznikov, ki vlagajo napoved:

- Osebe, ki so prejele določene dohodke od podjetij, ki niso davčni zastopniki.

- Fizične osebe, ki so prodale lastno nepremičnino, ki je bila v njihovi uporabi najmanj 3 leta.

- Posamezniki, ki so vse leto prejemali dohodke od davčnih zastopnikov, vendar slednji od teh dohodkov niso odtegljali davka.

- Osebe, ki so prejele dobitke, tudi na igralnih avtomatih.

- Osebe, ki so prejele dohodke kot dediči avtorjev različnih del in izumov.

- Osebe, ki so prejele nepremičnino v dar oz vozilo, vse vrste deležev in deležev, deležev oseb, ki niso samostojni podjetniki in ožji sorodniki, ampak so posamezniki.

- Osebe, ki jim je bil izplačan dohodek iz virov v tujini.

Napoved dohodka oddajo samostojni podjetniki posamezniki, notarji, odvetniki in druge osebe, ki opravljajo zasebno prakso.

napoved DDV

Pred sestavo obračuna DDV mora strokovnjak podjetja ali organizacije, samostojni podjetnik in oseba, ki je priznana kot plačnik DDV pri premiku blaga skozi carino, vedeti, kdaj se obračuna ta davek na blago in storitve. DDV je najbolj kompleksen davek, zato je vprašanj o njem več kot dovolj. To določa člen 149 davčnega zakonika Ruske federacije celoten seznam transakcije, ki niso predmet DDV. Pri obračunu DDV je pomembno poznati trenutek ugotavljanja davčne osnove – ta nastane, ko podjetje odpremi blago in opravi storitev. Če podjetje prejme predplačilo za blago ali storitve, ki še niso odposlani, potem je trenutek določitve davčna osnova je prejem sredstev od stranke.

Pomembno je vedeti ne samo, kako pravilno sestaviti deklaracijo, ampak tudi, kdaj jo je treba predložiti. Tako se obračun DDV oddaja trimesečno, pred 20. dnem v mesecu, ki sledi poročevalskemu obdobju. Obrazec, ki se izpolni za predložitev poročil o DDV, je razvilo Ministrstvo za finance Ruske federacije, vendar kot prodajno knjigo in knjigo nakupov. Te knjige mora voditi zavezanec. 164. člen Davčnega zakonika Ruske federacije določa stopnje DDV - osnovna stopnja je 18%.

Državljani Ruske federacije: subjekti podjetniško dejavnost, javni uslužbenci, zaposleni, osebe, ki so prejele dodaten dohodek - morajo predložiti davčne napovedi v skladu z zakonom in uveljavljenimi standardi Davčnega zakonika Ruske federacije.

Napoved za plačan davek

Zavezanci na predpisanem obrazcu napovejo prejete dohodke z upoštevanjem ugodnosti in popustov v določenem poročevalskem obdobju. Davke po uveljavljeni stopnji plačajo državljani Ruske federacije - zasebni podjetniki (IP); organizacije (proračunske, komercialne in dobrodelne); subjekti, ki delujejo na ozemlju Ruske federacije, vključno z verskimi, izobraževalnimi itd. Podjetja z ničelnim dohodkom niso izvzeta iz poročanja.

Vrste izjav:

- obračun DDV;

- davčna napoved: dohodnina;

- dohodnina;

- prometni davek;

- davčna napoved: davek od premoženja;

- zemljiški davek;

- vodni davek;

- trošarina;

- davek na pridobivanje rudnin (MET);

- davčna napoved enotne kmetijske dajatve (enotna kmetijska dajatev);

- pripisani dohodek (UTII).

Izjave se predložijo za davčna in poročevalska obdobja v rokih, ki jih določa davčni zakonik.

Napoved davka po poenostavljenem davčnem sistemu (KND-1151085)

Samostojni podjetniki morajo državnemu davčnemu inšpektoratu predložiti davčno napoved za preteklo koledarsko leto do 30. aprila. Za določeno obdobje (na primer četrtletje, pol leta) se poročila oddajo do 20. v naslednjem mesecu.

Davčna napoved po poenostavljenem sistemu vsebuje podatke: polno ime (vključno z davčno številko) podjetnika ali naziv organizacije; davčno obdobje; Davčna stopnja; Koda OKVED; OKATO; šifra proračunske klasifikacije (KBK); znesek zavarovalnih premij. Zagotavlja Državni davčni inšpektorat v enem izvodu.

Poenostavljena ničelna davčna napoved, če v obdobju poročanja ni bilo denarnega toka, se izpolni na naslednji način: Naslovna stran; vrstice 001, 010, 020, 201; ostalo so črtice. Oddano četrtletno.

Davčna napoved za prodajo avtomobila

Znesek, ki ga lastnik prejme od prodaje avtomobila, je ena od sestavin dohodka posameznikov. Pod pogojem, da so ohranjeni dokumenti o prvotni pridobitvi premoženja, se ta znesek lahko odšteje od prejetega dohodka. Plačati morate davek na stanje v skladu s stopnjo. Dokumenti, ki potrjujejo nakup, so lahko: potrdila; blagajniški nalogi; potrdila o pologu gotovine v banki na račun prodajalca; potrdilo, ki potrjuje, da je prodajalec prejel denar. Kupoprodajna pogodba, če v njej ni navedena kupnina, ni tak dokument.

Pomembno je poznati in upoštevati zakone in pravila civiliziranega poslovanja: “Rok za oddajo 3. dohodninske napovedi”?:

Izračun zneska davka v napovedi za odmero dohodnine

1. Davek se ne plača v naslednjih primerih:

- lastnik uporablja avto več kot tri leta;

- začetni znesek nakupa avtomobila je večji od zneska prodaje;

- če je znesek prodaje manjši od 125 tisoč ruskih rubljev.

2. V drugih primerih se davek izračuna po formuli: znesek prodaje avtomobila – 125.000 x 13%. Dobljeno število se zaokroži v skladu s splošno sprejetimi pravili na cela števila.

Obračun davka pri nakupu stanovanja

Stanovanje je mogoče kupiti naenkrat ali s posojilom finančnih institucij. V takih primerih se sklene posojilna in hipotekarna pogodba.

Napoved davka na hipoteko vsebuje naslednje podatke:

- potni list in TIN lastnika,

- potrdilo 2-NDFL o dohodku, vključno s plačami,

- pogodba o prodaji stanovanja,

- potrdilo za nepremičnine na sekundarnem trgu,

- pogodba o delniški udeležbi,

- potrdilo o prevzemu od razvijalca za nepremičnine v novi stavbi,

- potrdilo prodajalca ali dokument, ki potrjuje plačilo.

Davčni urad izda davčne olajšave v skladu z naslednjimi listinami: položnicami o plačilu stroškov, vključno s potrdili o plačilnih nalogih; potrdilo prodajalca; bančne izpiske o poplačilu hipotekarno posojilo; akti o nabavi materiala in potrdila o prodaji; posojilna pogodba.

Obračun davka pri prodaji stanovanja

Napoved se vloži pred prvim majem leta, v katerem je bil prejet dohodek od prodaje nepremičnine.

Pri izpolnjevanju davčne napovedi za posameznika se upoštevajo naslednje točke:

- če je prodano stanovanje pripadalo lastniku tri ali več let, dohodek ni obdavčen in se napoved ne predloži državnemu davčnemu inšpektoratu;

- če je stanovanje prodano za največ en milijon ruskih rubljev, se davek na dohodek plača minus ta znesek;

- če dohodek presega milijon ruskih rubljev, je davčna stopnja 13%;

- če se delež proda, vsak solastnik izpolni izjavo o višini dohodka; Razlikovati je treba med deležem v premoženjskih pravicah in deležem, dodeljenim v naravi.

Da bi zaščitil sebe in svoje podjetje pred nepotrebnimi posledicami in težavami, je pomembno, da vsak podjetnik ve, kaj je: »Obračun dohodnine«?:

Da bi zaščitil sebe in svoje podjetje pred nepotrebnimi posledicami in težavami, je pomembno, da vsak podjetnik ve, kaj je: »Obračun dohodnine«?:

Davčna napoved za fizične osebe

Vroči se v naslednjih primerih:

- izpolnjevanje davčne napovedi za posameznika je zagotovljeno v primeru prejema dohodka od prodaje premoženja;

- davčni rezidenti Ruske federacije, ki niso prebivali v državi zadnjih dvanajst mesecev ali 183 dni; izjema - vojaško osebje, ki služi in prejema dohodek zunaj Rusije;

- posamezniki, ki so med letom prejeli kakršen koli dohodek, vendar iz različnih razlogov niso plačali davkov;

- posamezniki, ki so prejeli dobitke na loteriji, nagradnih igrah, igralnicah ali igralnih avtomatih;

- dediči ali odstopniki znanstvena dela, literarna dela itd.;

- posamezniki, ki so prejeli honorar;

- napoved za odmero davka na darila izpolnijo osebe, ki so od drugih prejele dohodke v denarju ali naravi;

če pa je darilo prejeto od bližnjih sorodnikov, se napoved ne vloži.

Davčna napoved za enotni davek

Po čl. 346.19 Davčnega zakonika Ruske federacije je treba razlikovati med davčnim obdobjem in obdobjem poročanja. V prvem primeru je obdobje koledarsko leto. V drugem primeru: četrtletje (3 mesece), polletje (6 mesecev), devet mesecev.

"Simplers" nakazujejo predplačila z rokom 25. dan v mesecu, ki sledi obdobju poročanja, v skladu s 7. točko člena 346.19 Davčnega zakonika Ruske federacije. Za obdobja poročanja ni treba predložiti davčnih napovedi. Postopek za izračun davka je odvisen od predmeta obdavčitve, ki ga izbere organizacija ali samostojni podjetnik posameznik.

Na podlagi rezultatov preteklega koledarskega leta se enotni davek prenese v proračun z rokom do 31. marca. Samostojni podjetniki so dolžni vplačati z rokom do 30. aprila. Izjava je sestavljena v skladu s standardi, odobrenimi z Odredbo št. 58 Ministrstva za finance Ruske federacije z dne 22. junija 2009.

Davčna napoved za UTII

UTII je enoten davek na pripisani dohodek, davek, ki se uvede na občinski ravni in velja za določena področja dejavnosti.

Seznam predmetov, za katere velja UTII:

- gospodinjske storitve;

- veterina;

- vzdrževanje; transportne storitve, shranjevanje in pranje;

- maloprodaja;

- javna prehrana;

- zunanje oglaševanje, tudi v vozilih;

- Nudenje stanovanj za najem, hotelske storitve;

- dajanje zemljišč in prostorov za trgovino v najem

Davčna stopnja je približno 15 %.

Napoved za prometni davek

Prometni davek je plačilo v regionalni proračun. Izvajajo ga lastniki na kraju registracije vozil v skladu s standardi, ki jih določa davčni zakonik Ruske federacije.

V skladu s 1. odstavkom čl. 363.1 zakonika davčni zavezanci, ki so podjetja in organizacije, predložijo izjavo INFS po določenem davčnem obdobju. Razdelek 2 se izpolni glede na vsako enoto vozila.

Napoved za zemljiški davek

V skladu z odredbo Zvezne davčne službe Ruske federacije z dne 28. oktobra 2011 izjavo izpolnijo organizacije in posamezniki (IP) glede zemljišč, namenjenih poslovnim dejavnostim (na primer kmetijstvu) in v lasti lastniki na lastninski pravici, pa tudi na pravici trajne uporabe. Zagotovljeno raziskovalnemu inštitutu na lokaciji danega zemljišče.

Oddelki deklaracije:

- Naslovna stran;

- razdelek 1: »Znesek zemljiški davek, ob plačilu v proračun«; akontacije na vrsto: 023, 025, 027;

- 2. poglavje: “Izračun davčne osnove in višine zemljiškega davka.”

Napoved davka za javne uslužbence

Na podlagi klavzule 179.11 čl. 179 davčnega zakonika Ruske federacije morajo javni uslužbenci predložiti davčno napoved, v kateri navedejo svoje premoženjsko stanje, dohodke, odhodke in finančne obveznosti. Prav tako je treba zagotoviti popolne podatke, ki jih zahteva zakon o dohodkih družinskih članov.

Na podlagi klavzule 179.11 čl. 179 davčnega zakonika Ruske federacije morajo javni uslužbenci predložiti davčno napoved, v kateri navedejo svoje premoženjsko stanje, dohodke, odhodke in finančne obveznosti. Prav tako je treba zagotoviti popolne podatke, ki jih zahteva zakon o dohodkih družinskih članov.

Izjava se predloži državni davčni službi na davčnem naslovu davčnega zavezanca - kraju stalnega prebivališča. Upoštevati je treba, da ima lahko davčni zavezanec hkrati samo en davčni naslov, v skladu s 45.1. 45 davčnega zakonika Ruske federacije.

Davčno napoved lahko oddate:

- osebno;

- pooblaščena oseba;

- poslano po pošti z obveznim opisom priloge in kasnejšim obvestilom;

- po elektronski pošti.

Davčna napoved samostojnega podjetnika

Vrste izjav samostojnih podjetnikov

- izjava UTII se predloži četrtletno;

- davčna napoved samostojnega podjetnika USN;

- napoved trošarine;

- ničelna izjava je običajna oblika poročanja pri poslovanju;

- prijava zemljiškega davka;

- napoved prometnega davka.

Zakonodaja Ruske federacije predvideva možnost predložitve posodobljenih izjav s popravljenimi podatki. Praviloma podjetnik poda popravke na lastno pobudo. Če davčni organi ugotovijo, da obstajajo netočnosti, bo na zahtevo zagotovljen posodobljen obrazec.

Izjava za pridobitev davčne olajšave

V skladu z zakonodajo Ruske federacije so davčni zavezanci, ki so kupili nepremičnino ali se ukvarjajo z gradnjo, upravičeni do davčne olajšave. Upoštevajo se tudi zneski, namenjeni odplačilu posojil, prejetih od finančnih institucij Ruske federacije,

Postopek za pridobitev davčne olajšave

KORAK 1. IN davčni urad Vzeti morate ustrezne obrazce.

2. KORAK. Vsi dokumenti za zadevno nepremičnino so pripravljeni:

- potrdilo o lastništvu;

- prodajna pogodba;

- Primopredajni akt;

- plačilni dokumenti;

- dokumenti, ki potrjujejo stroške;

- potrdilo o dohodku 2-NDFL;

- vnaprej izdano hranilno knjižico, na kateri se bodo izvajali odtegljaji.

3. KORAK. Izpolnjevanje izjave (KND 115020):

- Naslovna stran;

- Oddelek 6: "Znesek davka, ki je predmet plačila v proračun ali vračila";

- Oddelek 5: "Izračun skupnega zneska";

- 1. oddelek: »Izračun davčne osnove po stopnji 13%«;

- Dodatek A: "Dohodki v Ruski federaciji, obdavčeni po stopnji 13%";

- Dodatek K: “Izračun standardnih in socialnih odbitkov”;

- Dodatek L: "Izračun odbitka premoženja."

Po potrebi se dodatno izpolnita prilogi "G" in "G": dohodek od prodaje premoženja, denarna pomoč delodajalcev, darila, nagrade.

4. Naslednji korak je vloga, naslovljena na vodstvo MIFINS Ruske federacije v vaši regiji, ki določa zahtevo za davčno olajšavo.

5. Strokovnjaki davčne uprave opravijo ustrezen pregled in preverjanje. Če je odločba pozitivna, se zavezanca obvesti po ustaljenem postopku. Sredstva se knjižijo na vnaprej zagotovljeno varčevalno knjižico.

Upoštevati je treba, da se za podaljšanje postopka odbitka vsako leto pri državnem davčnem inšpektoratu predloži davčna napoved: vračilo dohodnine.

Napoved davka za izobraževanje

Če je davčni zavezanec med obdobjem usposabljanja delal, kar lahko potrdi s potrdilom 2-NDFL, ima pravico do vračila davka na usposabljanje (obdobje treh let, saj v več kot zgodnji datumi davčna zgodovina velja za zastarelo). IN v tem primeru podana je izjava: davčna olajšava za izobraževanje.

Če je davčni zavezanec med obdobjem usposabljanja delal, kar lahko potrdi s potrdilom 2-NDFL, ima pravico do vračila davka na usposabljanje (obdobje treh let, saj v več kot zgodnji datumi davčna zgodovina velja za zastarelo). IN v tem primeru podana je izjava: davčna olajšava za izobraževanje.

Za izračun povračila je treba znesek, ki je bil plačan med obdobjem usposabljanja, prišteti in pomnožiti z 0,13. V skladu z vlogo zavezanca in podatki iz davčne napovedi 3-NDFL se del davka, plačanega v proračun, vrne.

Kaj sploh pomeni davčna olajšava? Davčni zavezanec ima v skladu z zakonodajo Ruske federacije pravico zmanjšati obdavčljivi dohodek (plače, obračunane v koledarskem letu) za znesek, ki je bil plačan za lastno usposabljanje. Vendar je vredno upoštevati, da velikost ne sme presegati 120.000,00 ruskih rubljev. Če ste plačali za izobraževanje več otrok, potem znesek ne sme presegati 50.000,00 ruskih rubljev za vsakega otroka. Izobraževalna ustanova mora imeti zahtevano akreditacijo in ustrezno licenco. V nasprotnem primeru plačila ne bodo izvedena.

Posodobljena davčna napoved

Kakšna je ta vrsta poročanja? Vse blago, ki je bilo uvoženo v obdobju poročanja. Za razliko od splošnega obračuna DDV davčni zavezanec obrazec izpolni brez kumulativnega seštevka. To pomeni, da se upoštevajo samo mesečni podatki.

V zvezi s tem ni vedno mogoče popraviti netočnosti v davčnem obračunu za obdobja poročanja, ki sledijo tekočemu. Da bi popravili napačne podatke, ki jih je navedel davčni zavezanec, je treba spremenjeno davčno napoved predložiti v rokih, določenih s predpisi davčnega zakonika Ruske federacije. Za te namene obstajajo posebne vrstice "Sprememba davčne osnove za predhodno uvoženo blago."

V katerih primerih se predloži posodobljena davčna napoved?:

- Če se ugotovi napaka (napaka) pri uporabi stopnje DDV.

- Če se ugotovi napaka (zmota) pri ugotavljanju davčne osnove, če so bili podatki za obračun DDV znani na dan predložitve napovedi.

- Pri izvozu blaga, namenjenega prodaji, z ozemlja Ruske federacije v enem mesecu z naknadno vrnitvijo.

Če oddate ažurno davčno napoved, morate napisati izjavo o uvozu/izvozu blaga, pri katerem so bili plačani posredni davki.

Upoštevajte, da pri vračilu blaga na Ruska federacija, ima plačnik vso pravico, da ne predloži posodobljene izjave, pri čemer se celoten znesek plačanega davka upošteva kot odbitek. Posodobljeno izjavo pa je treba predložiti v primeru vračila blaga, če prva najava še ni bila oddana davčnemu inšpektoratu.

Posodobljena davčna napoved ni podana:

- Če so po obračunu DDV za določeno časovno obdobje na blago, izvoženo z ozemlja Ruske federacije, znani stroški, ki povečujejo davčno osnovo za te predmete.

- V primeru, da je uvoženo blago iz Rusije vrnjeno prodajalcu v istem mesecu.

- V primeru spremembe davčne osnove zaradi nihanja deviznih tečajev v trenutku prevzema blaga pred rokom plačila.

Davčna napoved za odbitek premoženja

Ta vrsta odbitka vključuje tri komponente:

- V zvezi s stroški gradnje nove hiše ali nakupa nepremičnine na ozemlju Ruske federacije (v kateri koli regiji), vključno z zemljišči za razvoj.

- V zvezi s stroški odplačevanja obstoječih obresti ciljnih posojil. Upoštevati je treba, da lahko posojila izdajo izključno ruske finančne institucije, pa tudi samostojni podjetniki. Ta sredstva je treba porabiti za predvideni namen - gradnjo ali nakup stanovanja.

- Stroški odplačevanja obstoječih obresti za posojila (posojila), prejeta za namene refinanciranja za nakup stanovanja (stanovanja, hiše) ali zemljišča za gradnjo. Vključno z gradnjo stanovanjskega objekta. Naknadno posojanje lahko izvajajo izključno ruske finančne institucije.

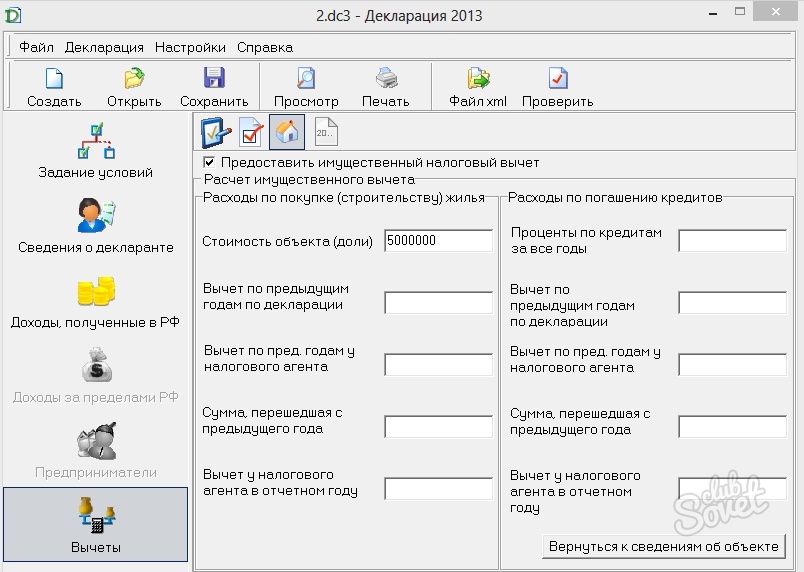

Kako lahko dobim odbitek nepremičnine? V primeru nakupa ali gradnje stanovanjske hiše (koče), stanovanja ali sobe, deleža, zemljišča za gradnjo. Odbitek se izvede izključno v višini nastalih stroškov. Vendar je vredno upoštevati, da znesek ne sme presegati dveh milijonov ruskih rubljev, ne da bi upoštevali predhodno plačane obresti na tekoča posojila.

VIDEO: Davki v Rusiji: kako se izogniti nepopravljivim napakam

Izjave v obrazcu 3-NDFL lahko izpolnite sami brezplačno ali s pomočjo revizijskih podjetij za plačilo. No, če je s podjetji vse jasno - vzel sem dokumente, plačal in po nekaj urah prejel pripravljeno izjavo, potem se boste morali malo potruditi, da jo izpolnite sami. V tem članku bomo izpolnili izjavo za prejem odbitka od nakupa stanovanja.

Najprej zberite vse dokumente, potrebne za izpolnitev izjave in prejem odbitka, in sicer:- Potni list novega lastnika stanovanja.

- 2-NDFL za lansko leto(potrdilo o dohodku iz dela).

- Kupoprodajna pogodba za stanovanje in potrdilo o prevzemu.

- Potrdilo o državni registraciji lastnine.

- Izpolnjena vloga za odbitek na davčnem uradu.

Na naši spletni strani.

Na naši spletni strani.

Po prenosu in odprtju programa začnemo nastavljati primarne pogoje. Pustimo vrsto deklaracije, kot je - 3-NDFL. Na splošnem seznamu izberite številko inšpekcije v vašem mestu. Ker izjavo izpolnjujemo prvič, t.j. ne bomo imeli nobenih prilagoditev, potem pustimo številko prilagoditve nič. Če niste podjetnik, potem zavezanca pustimo kot “Fizična oseba”. V rubriki dohodek izberite potrdilo o dohodku posameznika. Če boste izjavo inšpektoratu predali sami, izberite možnost »Osebno«. Če bo za vas najem opravila zaupanja vredna oseba, potem označimo ustrezno točko. Seveda boste potem potrebovali notarsko overjeno pooblastilo.

![]()

Prenesete ga lahko tukaj.

Izpolnjeno izjavo 3-NDFL natisnemo v dveh izvodih in jo pritrdimo s sponkami. Na vsaki strani se na za to predvidenem mestu podpišemo in vpišemo datum oddaje davčne napovedi.

Za zagotovitev podatkov o dohodku je treba izpolniti dve vrsti napovedi. Tej vključujejo:

4-NDFL

3-NDFL

Vsaka vrsta izjave je namenjena različnim državljanom Ruske federacije. 4-NDFL je predviden za posameznike (samostojne podjetnike), ki spadajo v splošni sistem obdavčitve, pa tudi za odvetnike in notarje.Tako kot za 3-NDFL je ta izjava namenjena posameznikom, ki se ukvarjajo z delovno dejavnostjo v skladu z pogodbe o zaposlitvi ali nepremičnine za najem.

Enako napoved izpolnijo in oddajo do 30. aprila naslednje leto lastniki nepremičnin, davčni rezidenti, občani, ki so zadeli na lotu ali prejeli nagrado in drugi.

Kako ugotoviti, ali morate pripraviti napoved za odmero dohodnine?

Tudi če vam ob upoštevanju vseh olajšav (nakup stanovanja, šolanje, zdravljenje) ni treba plačati davkov državi, morate v vsakem primeru izpolniti in oddati dohodninsko napoved. v zahtevani obliki. Obstaja tudi "starševski odbitek", ki prav tako vpliva na izpolnjevanje in predložitev izjave. Nedavno ste prodali hišo, ki ste jo imeli v lasti, za manj kot tri leta? Če da, potem morate izpolniti tudi izjavo.

Dohodninsko napoved je enostavno izpolniti

Napoved za odmero dohodnine najlažje izpolnite v poseben program. Prenesete ga lahko s skoraj katerega koli priljubljenega spletnega mesta, namenjenega obdavčitvi v Ruski federaciji, ali na spletnem mestu www.nalog.ru. Program lahko hitro najdete na tem viru, če pogledate v razdelek "Posamezniki". Na tej strani na desni boste videli potrebno programsko opremo: deklaracija v formatu exe. Nato morate prenesti to datoteko, jo zagnati in namestiti v svoj računalnik.

Zaženite program in ga konfigurirajte: označite zahtevano polje (4-NDFL ali 3-NDFL), v polju številko inšpekcije navedite tisto, kjer ste registrirani, pustite številko prilagoditve, ki se privzeto pojavi v programu. Drugih številk ni treba spreminjati. Kjer morate vnesti atribut davkoplačevalca, potrdite polje "drug posameznik".

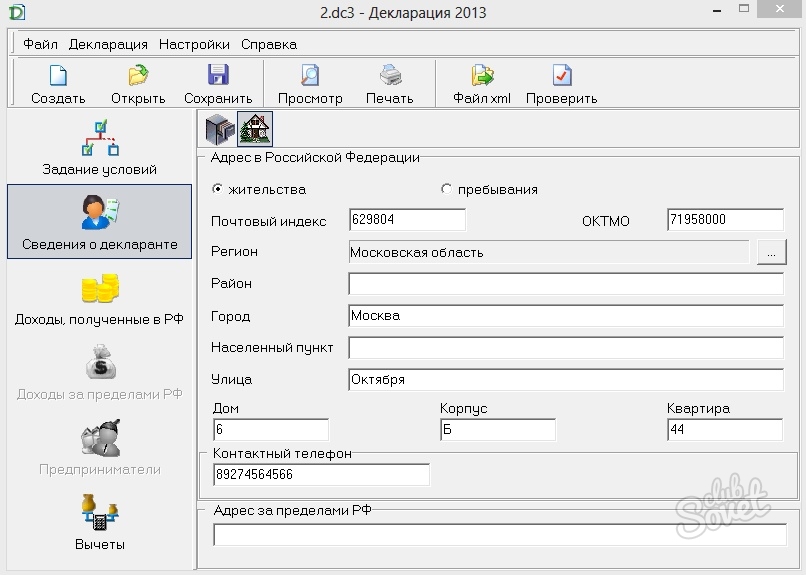

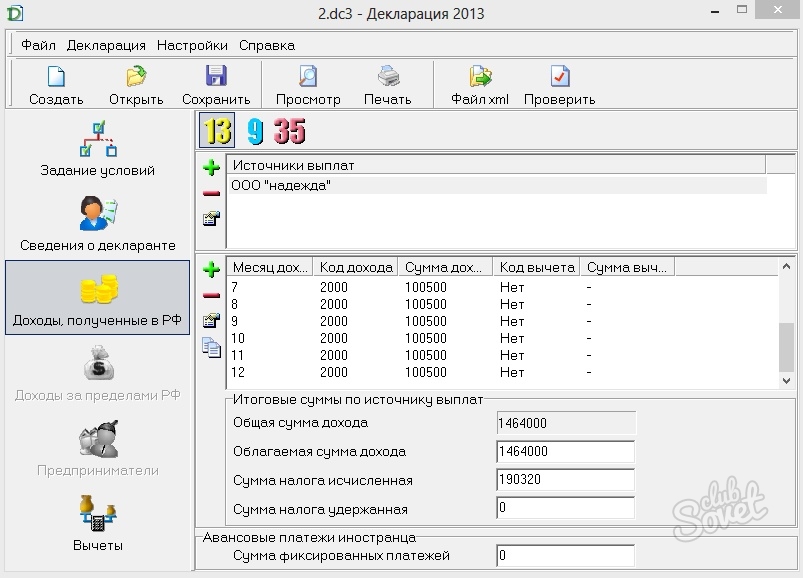

Ustrezno konfigurirajte tudi stolpec "Informacije o dokumentih"(priimek, ime, patronim, datum in kraj rojstva, podatki o potnem listu, naslov in drugi podatki), "Dohodek, prejet v Ruski federaciji"(izberite želeni odstotek (13%, 9%, 35%). Ko se odločite za obrestna mera, navedite ime, davčno številko, kontrolno točko za podjetje, v katerem ste zaposleni, "Podatki o dohodku"(odbitki, načini nakupa nepremičnine in drugi podatki).

Ko so izpolnjena vsa zahtevana polja, si lahko deklaracijo ogledate in natisnete.

Izjavo lahko izpolnite tudi ročno ali skenirano, izpolnjeno na računalniku in natisnjeno s črno ali črno barvo. modre barve. Zelo koristen vir za vas bo povezava: http://base.consultant.ru/cons/rtfcache/LAW156337_2_20141105_141542.PDF, ki vsebuje zahtevani dokument v formatu pdf.

V takšni izjavi morate natančno izpolniti podatke o potnem listu, kodo davčni organ, ki bo sprejel deklaracijo, koda OKTMO. Nato morate izbrati stopnjo, ki je predmet obdavčitve (9, 13, 15, 30, 35), in navesti tudi znesek davka, ki ga je treba plačati.

Izjava za letošnje leto je na 23 straneh, vendar morate izpolniti le tiste, ki se nanašajo na vašo dejavnost in so obvezne za računovodstvo. Tukaj morate navesti davčne olajšave, ki jih imate, ker sodelujejo pri oblikovanju stopenj in zneskov, ki so predmet plačila v državno blagajno.

Morda bi bilo koristno prebrati:

- Boršč - vsebnost kalorij v boršču;

- Sesekljani piščančji kotleti s sirom;

- Lahka zelenjavna solata s kumarami in feta sirom Zelenjavna solata s feta sirom preprost recept;

- Dušena cvetača - preprosto, okusno;

- Ovsena juha je dišeča, zdrava in okusna jed za kosilo.;

- Recept: Grah s piščančjimi jetri;

- Šola Suvorov za dekleta - pogoji za sprejem in usposabljanje;

- Katarina 2 leti vladavine;