Odpisne ose. Pravila naročanja. Vložek osnovnega sredstva v odobreni kapital drugega podjetja.

44404 29. januar 2016

Idealen vzorec dokumenta, ki potrjuje odpis predmeta osnovnih sredstev v davčnem računovodstvu

Odpis osnovnih sredstev se sestavi z aktom. Pomembno je, da v njej izpolnite vse podrobnosti. V nasprotnem primeru lahko pride do zahtevkov kontrolorjev tako za dohodnino kot za davek na nepremičnine.

Odpis osnovnih sredstev : dokumenti

Osnovna sredstva se med obratovanjem obrabijo in sčasoma postanejo neuporabna, zaradi česar se knjigovodsko odpišejo. Prav tako je lahko odpis osnovnih sredstev posledica njihove prodaje, prenosa na odobrenega kapitala druga organizacija, pomanjkanje ali škoda, delna likvidacija ob obnovi ipd. (str. 76 Smernice o računovodstvu osnovnih sredstev, odobren. z odredbo Ministrstva za finance Rusije z dne 13. 10. 2003 št. 91n, v nadaljnjem besedilu Smernice).

V vsakem primeru je varneje dokumentirati postopek razgradnje objektov. V ta namen se sestavi akt o odpisu. Do leta 2013 so podjetja obvezno uporabljala poenotene obrazce št. OS-4a (za odpis motornih vozil), OS-4b (za odpis skupin objektov OS) in OS-4 (za odpis drugih predmetov). Zdaj ima organizacija pravico samostojno razviti obrazec akta o odpisu, ki ga je odobril v prilogi k računovodski politiki (9. člen). zvezni zakon z dne 06.12.11 št. 402-FZ).

Tak dokument o odpisu bo potrdil zakonitost stroškov likvidacije osnovnih sredstev (pododstavek 8, odstavek 1, člen 265 in pododstavek 3, odstavek 7, člen 272 Davčnega zakonika Ruske federacije, pismo ministrstva financ Rusije z dne 09.07.09 št. 03-03-06 / 1 /454). Hkrati je po mnenju moskovskih davčnih organov pomembno, da se v aktu navede leto nastanka predmeta, datum prejema s strani podjetja in datum zagona, začetni strošek predmeta, znesek obračunane amortizacije, število remonti, razlogi za odpis in možnost uporabe samega predmeta in njegovih posameznih sestavnih delov in delov (pismo z dne 11.08.11 št. 16-15 / [e-pošta zaščitena]).

Ministrstvo za finance Rusije navaja, da ima podjetje pravico sestaviti akt o odpisu tudi v primeru delne likvidacije osnovnih sredstev (dopis št. 03-03-06/1/479 z dne 27. avgusta 2008 ). Hkrati akt navaja delež unovčenega premoženja, izračunan kot odstotek amortiziranega premoženja (pismo Ministrstva za finance Rusije z dne 19.08.11 št. 03-03-06 / 1/503). Poleg tega je priporočljivo, da se v aktu o odpisu sklicuje na dokument, ki bi pojasnil izračun deleža, pa tudi razlog za tak odpis.

Odpis osnovnih sredstev v davčnem računovodstvu

Tukaj je vzorec akta o odpisu, OS, ki vam bo omogočil priznavanje stroškov v davčnem računovodstvu.

1. V dokumentu je priporočljivo, da se sklicujete na ukaz vodje kot podlago za sestavo akta. Smernice ne vsebujejo obvezne zahteve po vključitvi podatkov o naročilu v akt o odpisu. Vendar bo prisotnost ukaza vodje, kot tudi sklicevanje nanj v aktu, pomagalo preprečiti morebitne zahtevke davčnih organov pri potrditvi stroškov likvidacije.

Po podatkih Ministrstva za finance Rusije je likvidacija predmeta osnovnih sredstev formalizirana z ustreznim ukazom vodje in aktom o odpisu (pisma z dne 09.07.09 št. 03-03-06/1/454 in z dne 21.10.08 št. 03-03-06/1/592). Enako mnenje delijo moskovski davčni organi v pismu z dne 30. septembra 2010 št. 16-15 / [e-pošta zaščitena]

Tako je bila odsotnost nalogov za odpis osnovnih sredstev ena od podlag za zahtevke inšpektorjev proti davkoplačevalcem v sklepih Zvezne protimonopolne službe Zvezne protimonopolne službe Zahodne Sibirije z dne 09.02.09 št. F04-3846 / 2008 ( 247-A27-40) (potrjeno z resolucijo istega okrožja z dne 13.10.09 št. A27-8173 / 2007-6) in Uralskega okrožja z dne 17.06.09 št. F09-3905 / 09-С3 okrožja. Sodišča pa so v teh primerih še vedno stala na strani davkoplačevalcev.

2. V aktu o odpisu osnovnega sredstva je pomembno navesti datum njegove sestave. Unovčenje premoženja je praviloma dolgotrajen in zapleten postopek: lahko se začne v enem davčnem obdobju in konča v drugem. Datum izključitve predmeta iz OS je odvisen od njegove obdavčitve premoženja (1. člen 374. člena Davčnega zakonika Ruske federacije), pa tudi od priznavanja likvidacijskih stroškov in zneska premalo zaračunane amortizacije (1. člen in pododstavek 3 odstavka 7 člena 272, pododstavek 8 odstavek 1 člena 265 Davčnega zakonika Ruske federacije).

Stroški likvidacije osnovnega sredstva se obračunajo kot neposlovni odhodki od datuma, ko likvidacijska komisija podpiše akt (pisma Ministrstva za finance Rusije z dne 11. septembra 2009 št. 03-05-05-01 / 55 in z dne 21.10.2008 št. 03-03-06/1/592) . Hkrati, če se razgradnja objekta iz obratovanja in njegova likvidacija izvajata v različnih davčnih obdobjih, se stroški upoštevajo v obdobju, ko je bila likvidacija dejansko izvedena (pismo Ministrstva za finance Rusije z dne 19. september 2007 št. 03-03-06/1/675). Sodišča tudi ugotavljajo, da se akt o odpisu osnovnih sredstev sestavi šele po končanem likvidacijskem postopku. In stroški, ki jih ima davčni zavezanec med likvidacijo, se upoštevajo na dan, ko likvidacijska komisija podpiše akt o odpisu osnovnih sredstev (Odločba Zvezne protimonopolne službe Zahodnosibirskega okrožja z dne februarja 26, 2010 št. A27-6662 / 2009).

V zvezi z davkom na nepremičnine je Ministrstvo za finance Rusije v pismu z dne 3. aprila 2007 št. 03-05-06-01 / 24 opozorilo, da se likvidirani predmet ves ta čas nadaljuje, ne glede na to, kako dolgo traja postopek likvidacije. evidentirati na kontu 01 »Osnovna sredstva«, zato se do konca likvidacijskega postopka njegova vrednost všteva v osnovo za davek od premoženja. Arbitražna praksa potrjuje, da če predmet preneha izpolnjevati vsaj eno zahtevo, navedeno v odstavku 4 PBU 6/01 "Računovodstvo osnovnih sredstev" (odobren z odredbo Ministrstva za finance Rusije z dne 30.03.01 št. 26n), organizacija ima pravico, da ga izloči iz osnovnih sredstev in preneha obračunavati davek na nepremičnine na tak predmet.

Tako je Zvezna protimonopolna služba osrednjega okrožja v svoji resoluciji št. A48-3994 / 07-14 z dne 04.07.08 navedla, da je družba upravičeno izključila iz osnovnih sredstev predmete, ki ji niso mogli več prinašati gospodarskih koristi. Zvezna protimonopolna služba okrožja Volga se je v resoluciji št. A65-9168/2008 z dne 27. januarja 2009 strinjala s prekinitvijo obračunavanja davka na nepremičnine za predmet, ki ga je organizacija izločila iz osnovnih sredstev, v breme računa 01 "Osnovna sredstva" na račun 41 "Blago". Ker nepremičnine, ki se ne uporabljajo niti za proizvodnjo proizvodov niti za potrebe upravljanja, ne izpolnjujejo meril za razvrstitev med osnovna sredstva.

3. V aktu je navedena sestava likvidacijske komisije. Za smotrnost nadaljnje uporabe osnovnih sredstev, pa tudi za pripravo dokumentacije v primeru odtujitve predmeta v organizaciji, se z odredbo vodje ustanovi likvidacijska komisija (77. člen Metodoloških navodil). . V svoji sestavi je poleg glavnega računovodje tudi ustrezen uradniki, je pomembno vključiti finančno odgovorno osebo, ki je odgovorna za varnost takega objekta. V nasprotnem primeru lahko inšpektorji ugotovijo, da je bil akt sestavljen z napakami, in zavrnejo priznanje stroškov, povezanih z razgradnjo objekta.

Zgodi se, da podjetje nima dovolj zaposlenih za oblikovanje polnopravne komisije. Tako se je v enem od primerov, ki jih je obravnavala Zvezna protimonopolna služba Zahodno-sibirskega okrožja (odlok št. F04-3744/2007 (35135-A27-37) z dne 13. junija 2007), sodišče strinjalo z zakonitostjo vključevanja ustanovitelji organizacije namesto zaposlenih v komisiji za sestavo akta o odpisu.

4. V aktu je pomembno navesti razlog za odpis. S tem bo potrjena upravičenost odtujitve predmeta osnovnih sredstev in posledično upravičenost priznavanja v davčnih odhodkih stroškov njegove likvidacije, pa tudi zneska premalo obračunane amortizacije.

Davčna obravnava tovrstnih odhodkov je odvisna od razloga za odpis sredstva. V primeru odtujitve predmeta zaradi fizične ali zastarelosti se stroški upoštevajo na podlagi pododstavka 8 prvega odstavka 265. člena Davčnega zakonika Ruske federacije. In pri prenosu osnovnih sredstev na podlagi pogodbe o donaciji podjetje ni upravičeno do priznanja stroškov, povezanih z odtujitvijo (16. člen 270. člena Davčnega zakonika Ruske federacije). Če je podlaga za odtujitev prodaja, bo moralo podjetje presežek preostale vrednosti predmeta nad prihodki od njegove prodaje odpisati kot odhodek enakomerno v preostali dobi koristnosti (3. člen 268. Davčni zakonik Ruske federacije).

Tako je v enem od primerov podjetje za rezervne dele prodalo nakladalnik, ki je bil zaradi fizične dotrajanosti odslužen. Inšpektorji so menili, da bi bilo treba sporne stroške upoštevati enakomerno (3. člen 268. člena Davčnega zakonika Ruske federacije). Sodišče pa se je strinjalo z enkratnim odpisom stroškov unovčenja osnovnih sredstev, saj podlaga za odpis spornega predmeta ni bila kasnejša prodaja, temveč njegova fizična dotrajanost, kar je potrdil akt (odlok Zvezna protimonopolna služba moskovskega okrožja z dne 18.06.10 št. KA-A40 / 5954-10).

5. V aktu o odpisu je priporočljivo odražati zaloge, ugotovljene med odtujitvijo osnovnega sredstva. Praviloma po končani likvidaciji izločenega sredstva ostanejo deli, sklopi in sklopi, primerni za popravilo drugih sredstev, ter drugi materiali. Stroški takega blaga in materiala, določeni na podlagi tržnih cen ob upoštevanju člena 105.3 Davčnega zakonika Ruske federacije (5. in 6. člen 274. člena Davčnega zakonika Ruske federacije), družba vključuje v neposlovnih prihodkih od datuma odpisa osnovnih sredstev (odstavek 79 Smernic, odstavek 13 člena 250 in pododstavek 8, odstavek 4, člen 271 Davčnega zakonika Ruske federacije). V tem primeru se navedeni dohodek upošteva ne glede na to, ali bo organizacija v prihodnje sama uporabljala knjižene zaloge ali jih namerava prodati (pismo Ministrstva za finance Rusije z dne 19.05.08 št. 03). -03-06 / 2/58).

Izvajanje dejavnosti katere koli organizacije je neizogibno povezano z uporabo osnovnih sredstev. Vendar pa nič ne traja večno: v procesu delovanja lahko predmeti lastnine izgubijo svoje prvotne lastnosti. In če osnovno sredstvo zaradi zastarelosti ali fizične dotrajanosti ne more več prinašati gospodarskih koristi podjetju, potem ga je treba odpisati. Kako se pravilno znebiti zastarelega objekta OS?

Odstranjevanje po dokumentih

Na podlagi odstavka 29 PBU 6/01 "Računovodstvo osnovnih sredstev" (odobreno z odredbo Ministrstva za finance z dne 30. marca 2001 št. 26n; v nadaljnjem besedilu - PBU 6/01) lahko odpišete tista osnovna sredstva, ki v prihodnosti ne morejo ustvarjati dohodka za organizacijo. Da bi ugotovili, ali so določena osnovna sredstva primerna za nadaljnjo uporabo in kako učinkovita je njihova obnova, je treba ustanoviti komisijo. Sestava komisije, ki jo potrdi vodja, mora vključevati glavnega računovodjo in osebe, ki so finančno odgovorne za varnost osnovnih sredstev. Ta postopek je predviden v 77. odstavku Metodoloških navodil za računovodstvo osnovnih sredstev, odobrenih z odredbo Ministrstva za finance z dne 13. oktobra 2003 št. 91n (v nadaljnjem besedilu - Metodološke smernice).

Torej, za odločanje o odpisu osnovnega sredstva mora komisija:

- preverite računovodske podatke za objekt OS;

- opraviti pregled predmeta, ki je načrtovan za odpis;

- analizira možnost in smiselnost obnove tega osnovnega sredstva;

- ugotoviti vzroke likvidacije (fizično in moralno poslabšanje, nesreča, naravne nesreče itd.);

- ugotoviti krivce, če je odpis izveden zaradi okoliščin, ki so nastale po krivdi nekoga drugega;

- razmislite o možnosti nadaljnje uporabe posameznih delov.

Za odpis (likvidacijo) osnovnega sredstva je potrebno izdati odredbo vodje organizacije. O tem so že večkrat govorili strokovnjaki davčnega oddelka (na primer v pismih Zvezne davčne službe za Moskvo z dne 23. maja 2006 št. 20-12 / 45320 in 23. avgusta 2004 št. 26-12 / 55121). Enotne oblike takega naročila ni, zato ga je mogoče sestaviti v kateri koli obliki.

Po likvidaciji osnovnega sredstva je potrebno sestaviti akt o njegovem odpisu (točka 78 Metodoloških navodil), za kar lahko uporabite standardne obrazce aktov o odpisu osnovnih sredstev, ki so odobren z Resolucijo Državnega odbora za statistiko z dne 21. januarja 2003 št. 7 "O odobritvi enotnih oblik primarne računovodske dokumentacije za obračunavanje osnovnih sredstev "(v nadaljnjem besedilu - Resolucija Goskomstata št. 7). Torej se glede na vrsto odpisanega osnovnega sredstva uporabljajo naslednje oblike aktov:

- obrazec št. OS-4 "Akt o odpisu predmeta osnovnih sredstev (razen motornih vozil)";

- obrazec št. OS-4a "Akt o odpisu vozil";

- obrazec št. OS-4b "Akt o odpisu skupin osnovnih sredstev".

Če so osnovna sredstva odtujena zaradi zastarelosti ali fizične amortizacije, mora biti njihov odpis utemeljen. Če želite to narediti, morate v ustreznem aktu navesti razlog za odhod. Na primer »Procesor ne omogoča nalaganja sodobnih programov zaradi zastarelosti. Izboljšanje je nemogoče." Prav tako je treba potrditi, da je nadaljnje obratovanje nesmotrno, posodobitev tega osnovnega sredstva pa neracionalna.

Nato je treba opraviti ustrezne vknjižbe o odtujitvi v popisno kartico osnovnega sredstva v obrazcu št. OS-6, v primeru odtujitve več predmetov pa v popisno kartico skupinskega knjigovodstva. osnovna sredstva v obrazcu št. OS-6a (ti obrazci so odobreni tudi z resolucijo Državnega odbora za statistiko št. 7).

V primeru, da ob razgradnji osnovnega sredstva ostanejo deli, primerni za nadaljnjo uporabo, jih je treba knjižiti v dobro (57. člen Metodoloških navodil). Za to se uporabljajo standardni obrazci dokumentov (odobreni z Resolucijo Državnega odbora za statistiko št. 71a), in sicer:

- za knjiženje podatkov, prejetih med odpisom osnovnih sredstev, razen za zgradbe in objekte, se uporablja račun v obrazcu št. M-11;

- za knjiženje materialov pri razgradnji zgradb in objektov se uporablja akt v obliki št. M-35.

referenca

Zastarelost je staranje osnovnega sredstva zaradi pojava izboljšanih analogov. Fizična amortizacija je snovno staranje osnovnega sredstva, zaradi katerega se postopoma izgublja njegova prvotna vrednost. Fizično amortiziranje lahko nastane med uporabo osnovnega sredstva ali zaradi izrednih razmer (požari, poplave ...) Ob fizičnem amortiziranju se začetna vrednost osnovnega sredstva z amortizacijo po delih prenaša na produkt proizvodnje. .

Odpis OS v računovodstvu

V procesu odpisa osnovnega sredstva zaradi zastarelosti ali fizične amortizacije ima organizacija stroške v obliki preostale vrednosti likvidiranega premoženja (člen 29 PBU 6/01), pa tudi stroške, povezane z njegovo razgradnjo ( člen 31 PBU 6/01).

Na podlagi 11. odstavka PBU 10/99 "Stroški organizacije", odobrenega z odredbo Ministrstva za finance z dne 6. maja 1999 št. 33n, Preostala vrednost in stroški odtujitve se pripoznajo v obdobju, na katerega se nanašajo, in se obračunajo med drugimi odhodki.

V računovodstvu se odpis osnovnega sredstva odraža v naslednjih vpisih:

- odraža začetno vrednost razgrajenega osnovnega sredstva;

- odraža znesek amortizacije, obračunane za obdobje obratovanja objekta;

- odpiše se preostanek vrednosti osnovnega sredstva (na podlagi akta o odpisu).

Če likvidacijo osnovnega sredstva izvede na primer servisna služba organizacije, je treba stroške upoštevati na naslednji način:

Debet 23 Dobropis 70 (68, 69 itd.)

- odraža stroške likvidacije osnovnega sredstva;

Debet 91-2 Dobropis 23

- odpisani stroški za likvidacijo osnovnih sredstev.

Če likvidacijo osnovnega sredstva izvede tretja oseba, se stroški, povezani s pogodbenimi dejavnostmi, odražajo na naslednji način:

Debet 91-2 Dobropis 60

- upoštevajo se stroški likvidacije osnovnih sredstev, ki se izvajajo po pogodbeni metodi.

Ta postopek odpisa je predviden v odstavku 84 Metodoloških navodil.

V primerih, ko je prezgodnja odtujitev predmeta posledica dejanj določene osebe in je ugotovljena njegova krivda, se odpis tega osnovnega sredstva odraža v naslednjih vnosih:

Debet 73 podračun "Izračuni za odškodnino za moralno škodo"

Posojilo 94 podračun "Manjke in izgube zaradi poškodb dragocenosti"

- odraža znesek primanjkljaja, ki se izterja od krivca;

Debet 70 Kredit 73 podračun "Izračuni za odškodnino za moralno škodo"

- zadrževanje od plače krivec vrednosti razgrajenega osnovnega sredstva.

Če pa storilci niso bili identificirani, je treba razgradnjo OS spremljati naslednje objave:

Debetni podračun 94 "Manjki in izgube zaradi poškodb dragocenosti"

Kredit 01 podračun "Upokojitev osnovnih sredstev"

- odraža preostalo vrednost razgrajenega osnovnega sredstva;

Debet 91-2 Dobropis 94

- preostanek vrednosti razgrajenega osnovnega sredstva se pripiše drugim odhodkom organizacije.

Davčna vprašanja

Stroške, povezane z odpisom osnovnega sredstva zaradi zastarelosti ali fizične amortizacije, lahko razdelimo v dve skupini: na tiste, ki nastanejo zaradi likvidacije osnovnega sredstva, in na tiste, ki nastanejo zaradi razgradnje objekta. Vsi so vključeni v neposlovne stroške - seveda ob upoštevanju ekonomske izvedljivosti in razpoložljivosti dokumentarnih dokazov o njihovem izvajanju. Če se osnovna sredstva odpišejo, katerih doba koristnosti še ni potekla, se zneski preostale amortizacije vključijo tudi v neposlovne odhodke (pododstavek 8, odstavek 1, člen 265 davčnega zakonika).

V primerih, ko med likvidacijo predmeta osnovnih sredstev ostanejo deli (material, sklopi itd.) Primerni za nadaljnjo uporabo ali prodajo, se njihova vrednost vključi v neposlovne prihodke (13. člen 250. člena davčnega zakonika). ). Hkrati so stroški tistih delov, ki se naknadno prenesejo na ponovno uporabo, je vključen v sestavo materialnih stroškov (2. odstavek 254. člena davčnega zakonika).

Pri davku na dodano vrednost je situacija naslednja. Če komisija ugotovi, da je osnovno sredstvo predmet odpisa zaradi zastarelosti ali fizične amortizacije pred iztekom njegove dobe uporabnosti, potem »vhodni« DDV, ki odpade na preostalo vrednost predmeta odpisa, velja. ni treba obnoviti in plačati v proračun. Toda prodaja delov (materiala, sklopov), pridobljenih pri razgradnji likvidiranega osnovnega sredstva, je predmet DDV po splošnih pravilih.

Primer

Vodstvo CJSC "Respekt" se je maja odločilo odpisati fizično izrabljen tovornjak. Stroški likvidacije ta predmet- 5000 rubljev.

Začetna cena avtomobila po računovodstvu in davčnem računovodstvu je 300.000 rubljev, znesek obračunane amortizacije (do maja) je 180.000 rubljev.

Zaradi odpisa so bili rezervni deli knjiženi v dobro v višini 8.000 rubljev.

Računovodja CJSC Respekt bo prikazal odpis osnovnega sredstva z naslednjimi vpisi:

Debet 01 podkonto "Upokojitev osnovnih sredstev" Dobro 01

- 300.000 rubljev. - odpisana začetna cena avtomobila, ki se upokoji;

Debet 02 Kredit 01 podkonto "Upokojitev osnovnih sredstev"

- 180.000 rubljev. - odpisan znesek amortizacije, nastal med delovanjem avtomobila;

Debet 91-2 Kredit 01 podračun "Odtujitev osnovnih sredstev"

- 120.000 rubljev. (300.000 rubljev - 180.000 rubljev) - preostala vrednost likvidiranega avtomobila je bila odpisana;

Debet 23 Dobroimetje 70 (10, 69, 68 itd.)

- 5000 rubljev. - odraža stroške dela na odstranitvi avtomobila;

Debet 91-2 Dobropis 23

- 5000 rubljev. - odpisani stroški dela na likvidaciji avtomobila;

Debet 10-5 Dobropis 91-1

- 8000 rubljev. - rezervni deli, ki so ostali po razgradnji avtomobila, so bili knjiženi po tržnih cenah.

Maja je računovodkinja med neposlovne odhodke pri obračunu dohodnine vštela:

- preostala vrednost osnovnega sredstva - 120.000 rubljev.

(300.000 rubljev - 180.000 rubljev); - stroški dela na likvidaciji osnovnega sredstva - 5000 rubljev.

Kot del neposlovnega dohodka je računovodja pri izračunu davka od dohodka upošteval stroške materiala, prejetega kot posledica likvidacije, v višini 8.000 rubljev.

Junija so materiale, prejete po likvidaciji, prodali na stran. Pri obračunu dohodnine za junij bo strošek nabavna vrednost prodanih delov v višini:

8000 rubljev. × 24% = 1920 rubljev.

A. Ivleva

Vir materiala -Sredstva dela, vključena v proizvodni proces, so prenehala prinašati ekonomske koristi zaradi moralne ali fizične obrabe. Likvidacijska komisija opravi popoln pregled osnovnega sredstva, identificira pravi razlogi njegovo amortizacijo ali popolno odpravo, preveri knjigovodske podatke, razmisli o možnosti nadaljnje racionalne rabe. Na podlagi sklepa komisije računovodstvo odpiše osnovno sredstvo s preostankom vrednosti.

Pretok dokumentov

V primeru, da je postavka osnovnih sredstev (OS) zaradi pojava naprednejših analogov zastarela ali se materialno amortizira in postopoma izgublja prvotno vrednost (Iz izvirnika), se podjetje odloči za odpis osnovnih sredstev.

V zvezi s tem se izvajajo naslednji ukrepi:

- Izdan je nalog za odpis osnovnih sredstev (v prosti obliki);

- Po upokojitvi se sestavi “” (obrazci, odvisno od vrste predmeta);

- Oznaka se naredi v "" predmeta (v primeru odtujitve več sredstev - oznaka v skupinski računovodski kartici);

- Z delno ohranitvijo podrobnosti OS se izda "" (za material) ali račun (za rezervne dele);

- Nadomestni deli se dostavijo v skladišče v skladu z nalogom za sprejem, prenos v proizvodnjo pa se opravi z računom zahteve;

- Rezervni deli se prenesejo na tretje osebe po predračunu za oddajo materiala na stran.

Osnovna pravila

V primeru moralne ali fizične obrabe mora biti razlog za odtujitev osnovnih sredstev jasno utemeljen v aktu o odpisu.

Osnova za odpis osnovnih sredstev je lahko ne le življenje, ampak tudi prodaja, zamenjava ali donacija drugim organizacijam, prispevek k kazenskemu zakoniku drugega podjetja, kraja, kraja, lizing, lizing.

Osnovna sredstva se ne odpisujejo v primeru njihovega premika med strukturnimi deli ene organizacije ali prenehanja delovanja zaradi rekonstrukcije ali namestitve.

Odstop zaradi neprimernosti

Odpis osnovnih sredstev zaradi zastarelosti ali fizične dotrajanosti poteka po naslednji shemi:

Upokojitev zaradi prodaje

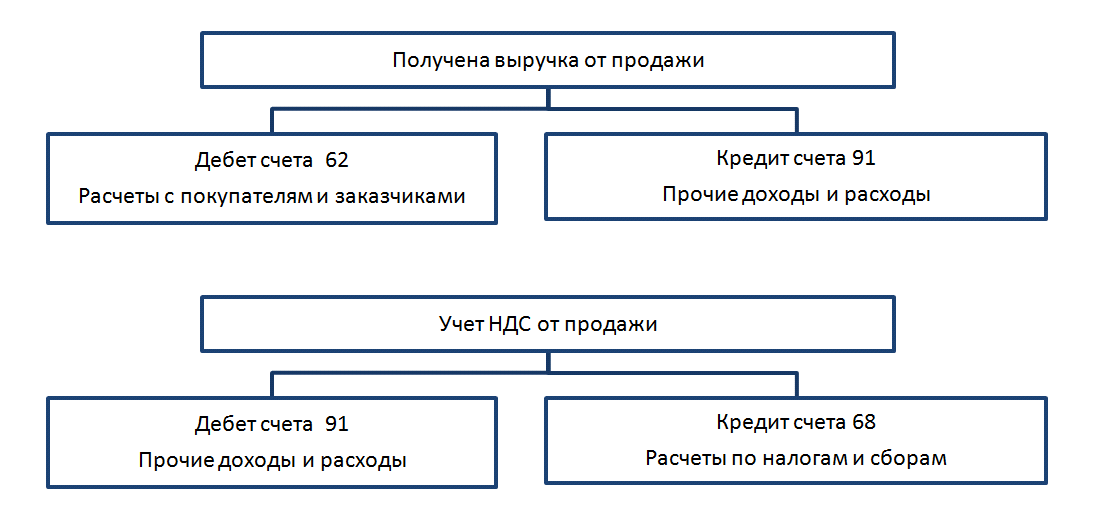

- Odpis Iz prvotnega, Od preostalega, amortizacija, če je bil predmet osnovnih sredstev prodan, se pojavi na enak način kot pri odpisu zastarele nepremičnine.

Prodaja odpisanega sredstva se v računovodstvu izkazuje preko konta št. 91, v breme katerega se izkazujejo stroški, povezani s prodajo premoženja (Od preostanka, transportna in demontažna dela, davek), v dobro pa prihodki;

- Ko se osnovno sredstvo proda, se izvedejo knjižbe v dobro konta drugih prihodkov in odpis DDV.

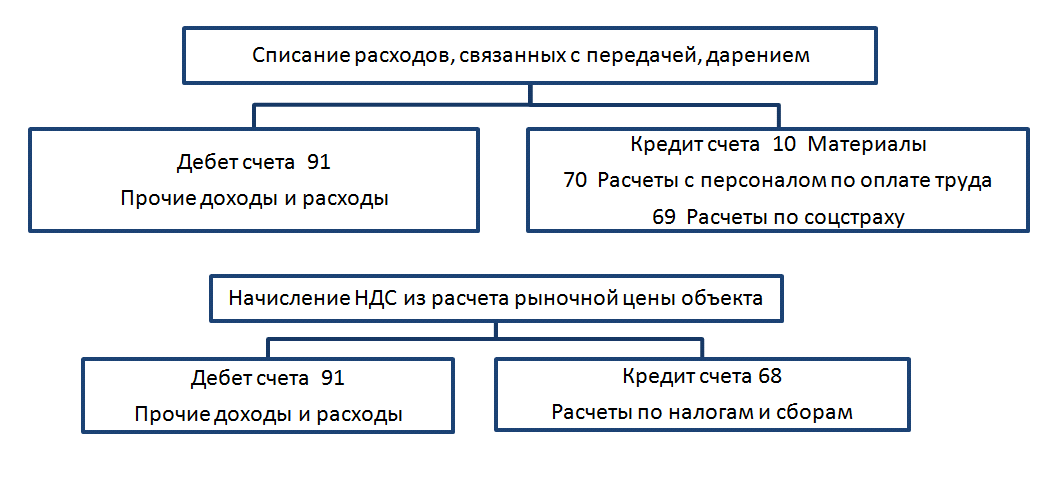

Odhod zaradi darovanja premoženja (neodplačni prenos)

Odhod zaradi darovanja premoženja (neodplačni prenos)

Odpis Iz izvirnika in C ostanek., prav tako pa se amortizacija pojavi na enak način kot pri odtujitvi zaradi dotrajanosti in prodaji.

Poleg tega se upoštevajo stroški, povezani z darovanjem ali prenosom predmeta, in obračuna DDV:

Odtujitev kot predmet, vložen v odobreni kapital (UK)

Odtujitev kot predmet, vložen v odobreni kapital (UK)

Odpis Iz izvirnika amortizacija pa poteka na enak način kot pri odtujitvi zaradi zastarelosti amortizacija osnovnih sredstev. Tretji vnos bo neposredni prenos predmeta kot naložbe v kazenski zakonik:

Če se vrednost osnovnega sredstva, ki se odpisuje zaradi prevrednotenja, poveča, se znesek prevrednotenja knjiži v dobro konta 84 kot zadržani dobiček:

Delna razgradnja OS

Odtujitev osnovnih sredstev se računovodsko ne odraža v celoti, ampak delno, kot tudi popolna izločitev iz naslova amortizacije le v znesku, ki ustreza delu osnovnega sredstva, ki se odpisuje.Znesek obračunanega A se spreminja od 1. mesecu, ki sledi mesecu delne upokojitve.

Demontaža in demontaža OS

Demontaža in demontaža OS

Likvidacija objekta OS se lahko zgodi na različne načine:

- Z lastnimi silami podjetja (remontna ekipa);

- S pomočjo izvajalca.

Prikaz stroškov za demontažo predmeta osnovnih sredstev s pomočjo servisne službe podjetja je naslednji: Stroški, povezani s pogodbenimi dejavnostmi (demontažo izvaja zunanja organizacija), so v računovodstvu prikazani na naslednji način:

Odtujitev osnovnih sredstev zaradi materialne škode

Ko je objekt OS odpisan zaradi njegove poškodbe s strani določene osebe, se v primeru, da je napaka ugotovljena in izvedena, zabeležijo naslednji vnosi:

Pri odpisu OS, ko krivec ni identificiran, računovodstvo opravi naslednje vnose:

Na opombo! Ne smemo pozabiti, da je v primeru predčasne izločitve osnovnih sredstev zaradi zastarelosti ali fizične amortizacije vstopni DDV v preostanek v preglednici C. izterjava in prenos v proračun nista potrebna. V primeru prodaje delov, rezervnih delov unovčenega premoženja se obdavčitev izvaja po splošnih pravilih.

Odtujitev osnovnih sredstev zaradi kraje, poneverbe

V tem primeru se likvidacija objekta OS šteje za dve situaciji:

- Kraja zavarovanega predmeta;

- Kraja nezavarovanega premoženja.

V primeru, da predmet odpisa zaradi kraje ni bil zavarovan, računovodstvo opravi naslednje vknjižbe:

Če se storilci ne najdejo, se stroški (Iz preostalega dela predmeta) odpišejo na račun izgube:

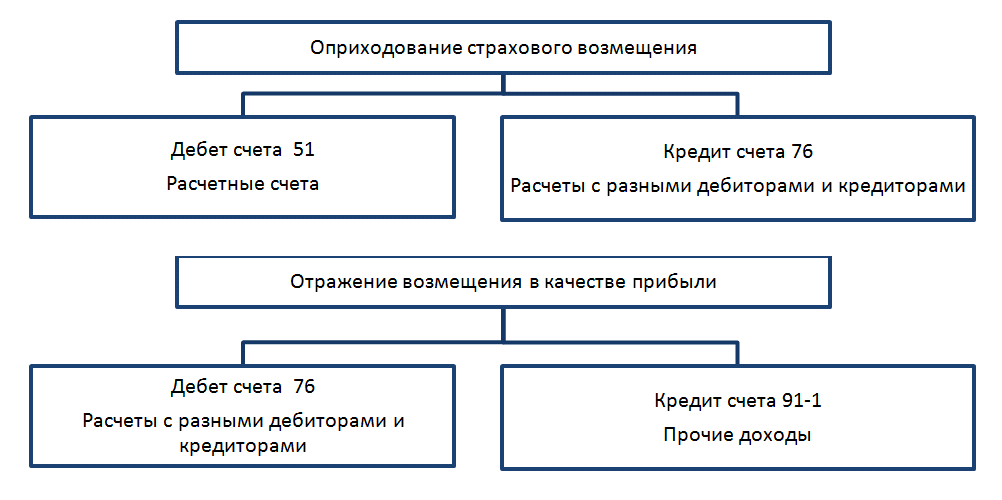

Če je bila ukradena stvar zavarovana s strani podjetja, računovodstvo opravi naslednje knjižbe v zvezi z zavarovalnino:

Po podatkih bilance stanja so odpisani Od prvega, Od preostalega. in amortizacijo.

Po prejemu zavarovalnine na TRR jo izkazujemo kot prihodek.

Če je znesek kritja izgub s strani zavarovalnice večji od C ostalo. ukradeno lastnino, podjetje ustvarja dobiček.

Če je znesek kritja izgub s strani zavarovalnice večji od C ostalo. ukradeno lastnino, podjetje ustvarja dobiček.

Obnovitev najdenega objekta OS v računovodstvu je prikazana na naslednji način:  V skladu z ekonomsko izvedljivostjo in dokumentarnimi dokazi so stroški odpisa unovčenega sredstva vključeni med "neobratovalne" stroške.

V skladu z ekonomsko izvedljivostjo in dokumentarnimi dokazi so stroški odpisa unovčenega sredstva vključeni med "neobratovalne" stroške.

Če do odtujitve pride pred potekom dobe koristnosti osnovnih sredstev, se zneski preostalega A vštevajo tudi med »neposlovne« odhodke.

Osnovna sredstva se odtujijo iz naslednjih razlogov:

- v zvezi z njihovo prodajo;

- odpis v zvezi s prihodom osnovnega sredstva v razpad;

- prenos v odobreni kapital drugega podjetja, organizacije;

- škoda po krivdi povzročitelja ali kot posledica naravne nesreče, tatvina osnovnih sredstev.

Prodajno računovodstvo

Pri izvedbi transakcije za prodajo predmeta denarnih sredstev, razen navadna pogodba in račun, je potrebno sestaviti akt o prevzemu in prenosu osnovnih sredstev (standardni obrazec št. OS-1), za zgradbe (objekte) pa obrazec št. OS-1a.

Zaporedje računovodskih vnosov za to operacijo:

- če podjetje prej ni imelo takšnih dogodkov, se odpre podračun na računu 01 "Upokojitev osnovnih sredstev";

- znesek amortizacije se odpiše za predmet, ki ga je treba odstraniti;

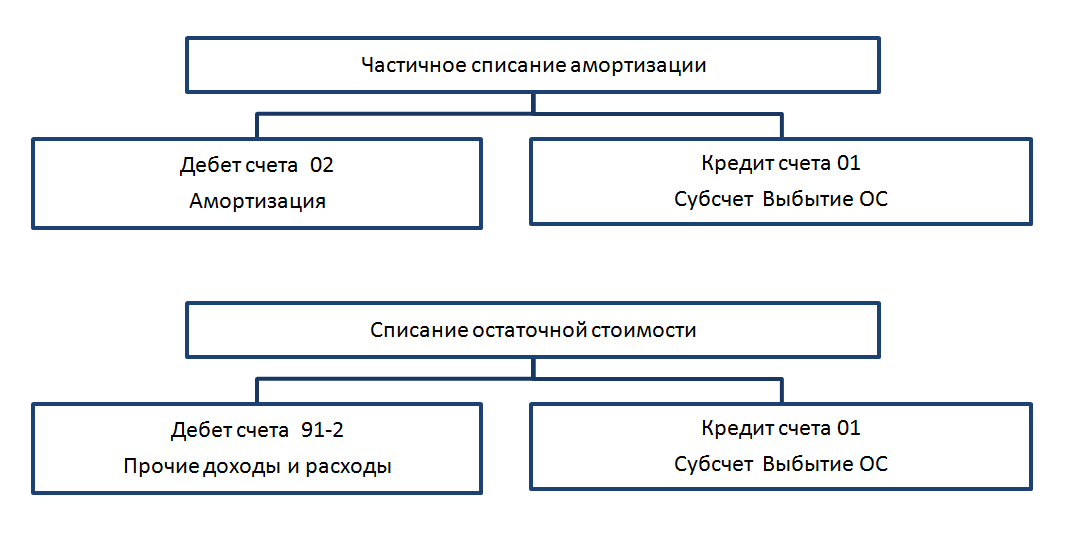

Dt02 Kt01: preostala vrednost predmeta, ki se izloča, se prišteje k drugim odhodkom;

Dt91/2 Kt01;

- med drugimi odhodki so tudi morebitni stroški razgradnje, demontaže osnovnega sredstva Dt91/3 Kt23 in njegove prodaje Dt91/3 Kt44;

- ko je bilo osnovno sredstvo, ki se umika, v času njegove prisotnosti v bilanci stanja podjetja prevrednoteno, se njegov znesek, ki je bil prej vključen v stanje dodatnega kapitala, vključi v dobiček Dt83 Kt84;

- znesek prodaje predmeta je vključen v druge prihodke Dt62 Kt91/1;

- za znesek obračunanega DDV pri prodaji se izvede knjiženje Dt91 / 1 Kt68.

Primer 1

LLC "Voskhod" je prodal stroj PE "Progress" za 120.000 rubljev (vključno z DDV - 20.000 rubljev). V bilanci stanja je bila sprva cena stroja 140.000 rubljev, nato pa je bila prevrednotena v višini 15.000 rubljev. Akumulirana amortizacija 60.000 rubljev.

V računovodstvu odražamo glede na začetne podatke primera:

Dt01 / 2 podračun "Odtujitev osnovnih sredstev" Kt01 - 155.000 rubljev. (nabavna vrednost + revalorizacija).

Dt02 Kt01/2 - 60.000 rubljev (za znesek obračunane amortizacije).

Dt91/2 Kt01/2 - 95.000 rubljev (preostala vrednost odpisana kot drugi stroški).

Dt83 Kt84 - 15.000 rubljev (znesek prevrednotenja predmeta je vključen v zadržani dobiček).

Dt62 Kt91 / 1 - 120.000 rubljev (glede na datum prevzema in prenosa stroja se odraža dolg izrednega stanja "Napredek" in drugi prihodki od prodaje osnovnih sredstev).

Dt91 / 1Kt68 20.000 rubljev (odraža se znesek DDV na prodano opremo).

DT51Kt62 -120000r. (po datumu prejema na TRR se odraža poplačani dolg PE Progres za prodani stroj).

Računovodski odpis osnovnih sredstev v primeru dotrajanosti

Pride žalosten trenutek, ko osnovno sredstvo postane neuporabno in ga ni več mogoče uporabljati za predvideni namen. To dejstvo lahko razkrijejo zaposleni v podjetju med obratovanjem ali med letnim popisom.

Odpis posamezne enote osnovnih sredstev se izvede na podlagi standardnega akta o odpisu (obrazec OS-4)., za vozila OS-4a. Komisija za odpis določi in v aktu odraža premoženje - odpadne kovine, rezervne dele, materiale, ki jih je mogoče v prihodnosti uporabiti v proizvodnih dejavnostih ali prodati na stran.

Ko je motorno vozilo likvidirano, je aktu o odpisu dodatno priloženo potrdilo o odjavi pri Državnem inšpektoratu za varnost cestnega prometa.

Primer 2

Pri popisu je bilo ugotovljeno, da je žagalna miza dotrajana in je za odpis. Njegova začetna vrednost je 20.000 rubljev, zaračunana je amortizacija v višini 18.000 rubljev. Zaposleni v podjetju so ga razstavili in razstavili. Stroški demontaže so znašali 250 rubljev, po demontaži so bili rezervni deli v višini 1200 rubljev knjiženi v skladišče, materiali v višini 500 rubljev. in odpadne kovine v višini 600 r.

IN računovodstvo narediti morate naslednje vnose:

Dt01/2 Kt01 — 20000 rub.

Dt02 Kt01 - 18000 rubljev.

Dt91/2 Kt01 - 2000 r. (za znesek preostale vrednosti 20.000 rubljev - 18.000 rubljev).

Dt91 / 2 Kt23,25 - 250 rubljev. (stroški demontaže).

Dt10 Kt91/1 - 1100 r. (prejeti materiali in odpadne kovine se evidentirajo in izkazujejo med drugimi prihodki).

Dt10 / 5 Kt91 / 1 - 1200 rubljev (v dobropis rezervnih delov).

Odtujitev osnovnih sredstev v primeru kraje in poneverbe

V podjetju se je zgodil izredni dogodek - v pisarni je bil ukraden prenosni računalnik. Da bi to dokumentirali neprijeten dogodek naj se za preiskavo obrnejo organi za notranje zadeve. Preiskava se lahko konča z uvedbo kazenske zadeve, iskanjem krivca, njegovo ugotovitvijo ali ustavitvijo zadeve iz razlogov, ki jih določa zakonik o kazenskem postopku. Odtujitev se odraža v aktu v obrazcu INV-26.

V računovodstvu mora poleg standardnih dokumentov za odpis osnovnega sredstva obstajati resolucija organov za notranje zadeve, ki potrjuje dejstvo kraje.

Na podlagi tega dokumenta se preostala vrednost ukradenega premoženja odraža v knjižbi Dt94 "Manke in izgube zaradi poškodb dragocenosti" Kt91 / 2.

V primeru, da je storilec tatvine ugotovljen, se znesek škode, ki jo je povzročil, izvede v skladu z Dt73-2 »Izračuni za odškodnino materialna škoda» Kt94. Odplačilo dolga s strani krivca po prejemu sredstev na blagajni podjetja je prikazano v računovodstvu Dt50 Kt73-2, na poravnalni račun Dt51 Kt73-2. Če se je zaposleni v podjetju izkazal za krivega in se od njegove plače izvede delni mesečni odtegljaj povzročene škode, se izvede knjiženje Dt70 Kt73 / 2.

Vložek osnovnih sredstev v odobreni kapital druge organizacije

Podjetja včasih uporabljajo osnovna sredstva kot finančne naložbe, naložbe v druge pravne osebe.

Primer 3

PE Perspektiva je registrirana kot članica družbe Sokol doo. Listina LLC določa, da zasebno podjetje "Perspektiva" prispeva k odobrenemu kapitalu, ki ga je sestanek udeležencev ocenil na tristo tisoč rubljev, linijo za predelavo zelenjave. Linija je bila prenesena na LLC z ustrezno izvedbo potrdila o prevzemu in drugih dokumentov.

Prej je delovalo v bilanci stanja zasebnega podjetja. Njegova knjigovodska vrednost je 280.000 rubljev, akumulirana amortizacija v višini 30.000 rubljev.

Knjižbe v računovodstvu:

Dt02 Kt01/2 - 30.000 rubljev (za znesek obračunane amortizacije);

Dt58/1 "Finančne naložbe" Kt01/2 - 250.000 rubljev (za znesek preostale vrednosti);

Dt19 Kt68 - 56000 r. (DDV, ki se odraža ob nakupu linije, se obnovi);

Dt58 / 1 Kt19 - 56.000 rubljev;

Dt91/2 Kt58/1 - 6000 r. (v okviru drugih odhodkov je prikazan znesek izgube iz poslovanja na naložbeni liniji: Strošek deleža v odobrenem kapitalu 300.000 rubljev - preostala vrednost 250.000 rubljev - znesek DDV, povrnjen ob pridobitvi 56.000 rubljev. ).

zaključki

Poslovne operacije za odtujitev osnovnih sredstev zahtevajo pozornost in natančnost računovodskih strokovnjakov, zahtevnost do ustreznih služb podjetja v smislu pravočasnosti in popolnosti predložitve obveznih potrdil, obrazcev in aktov računovodstvu.

Preučevanje in pravilen odraz teh transakcij v računovodstvu se bo izognil nepotrebnim težavam pri kasnejši pripravi izkaza poslovnega izida, bilance stanja, davčnega računovodstva in revizij.

Morda bi bilo koristno prebrati:

- zdravljenje v tujini. Ne bojte se. Zdravljenje v tujini - glavne smeri zdravstvenega turizma. Zdravljenje v tujini, kjer je bolje;

- Imam vprašanje: kako se znebiti stresa;

- Glavne tragedije v življenju Romine Power Albano Carrisi otroci, kaj počnejo;

- Kaj storiti, če otrok noče biti prijatelja v vrtcu;

- Koriander - koristne lastnosti in uporaba Eterično olje koriandra v kozmetologiji;

- Klasična vinaigrette s kislim zeljem - korak za korakom recept s fotografijo;

- V zdravem telesu zdrav duh?;

- Postopek odpusta upokojenca: obstoječi razlogi in omejitve ter kako lahko zaščitite svoje pravice?;