Kako odpisati osnovna sredstva. V tem primeru OS ne morete odpisati. Vložek osnovnih sredstev v odobreni kapital druge organizacije.

Osnovna sredstva - del premoženja organizacije, ki se uporablja pri proizvodnji izdelkov, opravljanju dela. Njihova življenjska doba presega eno leto. Za več podrobnosti o tem, kako sta formalizirana prejem in odtujitev osnovnih sredstev (OS), preberite nadaljevanje v članku.

Koncepti

Osnovna sredstva vključujejo opremo, zgradbe, zgradbe, delovne stroje, merilne instrumente, računalniško tehniko, transport, orodje, inventar, živino, trajne nasade itd. Časovno obdobje, v katerem sredstva dela ustvarjajo dohodek ali služijo izpolnjevanju zastavljenega cilji, imenovani doba koristnosti. OS so podvrženi moralnemu in fizičnemu poslabšanju. Prvi nastane kot posledica znanstvenega in tehnološkega napredka, drugi - zaradi aktivnega dela, korozije kovin.

V računovodskem sistemu se OS vodijo po nabavni vrednosti, to je vsoti stroškov nabave in namestitve opreme. Enkrat letno lahko organizacija ponovno oceni sredstva dela. Poplačajo se z amortizacijo, to je prenosom cene proizvedenih izdelkov. Če od knjigovodske vrednosti na začetku obdobja odštejemo vrednost ob koncu obdobja, dobimo vrednost kazalnika ob koncu obdobja. Za predmete, prejete brezplačno, po pogodbah o donacijah, stanovanjskem fondu, živini, trajnicah, se amortizacija ne obračunava.

Povrnitev vrednosti osnovnih sredstev se lahko pojavi v obliki remonta, rekonstrukcije in posodobitve. Hkrati se spremenijo kakovostne značilnosti opreme. Po polni izrabi ali iz drugih razlogov se osnovna sredstva odtujijo.

Temelji

Sredstva dela se upokojijo zaradi:

- izvajanje;

- odpisi v primeru amortizacije;

- prenosi v obliki vložka v kapital, po pogodbah o darovanju;

- likvidacija;

- odpisi po prenosu lastništva na lizingojemalca;

- zaradi drugih razlogov.

Odločitev o odpisu delovnega sredstva sprejme posebej ustanovljena komisija, ki:

- pregleda predmet, ki ga je treba odpisati;

- ugotavlja razloge za odhod;

- identificira krivce, če je odpis predčasen;

- ugotavlja možnost uporabe elementov opreme;

- nadzoruje odvzem barvnih kovin iz predmetov;

- naredi dejanje.

Pretok dokumentov

Na podlagi podatkov akta o odpisu (OS-4a) se v knjigovodskih evidencah evidentira odtujitev osnovnih sredstev. Dokument mora podpisati vodstvo v dveh izvodih. Eno dobi računovodstvo, drugo pa ostane pri odgovorni osebi. Če je bil predmet prenesen brezplačno ali po menjalni pogodbi, se odpis osnovnih sredstev evidentira na dobavnici (OS-1). Priložena ji je aneks k darilni pogodbi in obvestilo prejemnika o evidentiranju predmeta. Isti dokument formalizira gibanje delovnih sredstev znotraj oddelkov organizacije, njihovo vrnitev najemodajalcu.

objave

Obračun odtujitve osnovnih sredstev se izkazuje na istoimenskem kontu 91-3. Odpis predmeta zaradi amortizacije in prodaje se razlikuje po svojem ekonomskem bistvu. V prvem primeru pogovarjamo se o nezmožnosti uporabe opreme, v drugem - o prenosu lastništva. Poleg tega v primeru prodaje predmeta nastane davčna obremenitev. Ta operacija je dokumentirana na naslednji način:

- DT02 KT01 - upošteva se znesek amortizacije.

Nadalje so za DT91-3 prikazani vsi stroški, povezani z odpisom predmeta, za posojilo pa - prihodki od njegove prodaje. Stroški vključujejo preostanek vrednosti opreme, transportne stroške, storitve demontaže, DDV na prodajno ceno.

- Podkonto "Izločitev osnovnih sredstev" 91-3 KT01 - upošteva se preostanek vrednosti.

- DT91-3 KT23 (44) "Pomožna proizvodnja" ("Stroški prodaje") - obračunavanje stroškov kot posledica prodaje osnovnih sredstev.

- DT91-3 KT68 "Plačilo davkov" - dolg do proračuna za DDV.

- DT76 (62) "Poravnave z nasprotnimi strankami (kupci in kupci)" KT91-3 - prihodki od prodaje.

- DT10 "Materiali" KT91-3 - računovodstvo po tržnih cenah za materiale, prejete po likvidaciji.

Ob koncu četrtletja oziroma koledarskega leta se izračunajo stroški odtujitve osnovnih sredstev in finančni rezultat. Če je stanje za CT 91-3 večje kot za DT, potem je podjetje prejelo dohodek: DT 91-3 CT 91-9. Izguba se izkazuje s knjiženjem: DT 99 KT 91-9.

Tako se odtujujejo osnovna sredstva. Knjižbe, ki se uporabijo, če predmet ni uporaben:

- ДТ01-2 ККТ01-1 - upoštevajo se začetni stroški;

- DT91-3 KT01 - upošteva se preostala vrednost;

- DT91-3 KT23 - upoštevajo se stroški demontaže objekta;

- DT10 KT91-3 - knjiženje dragocenosti, prejetih kot posledica demontaže.

Prihodki iz poslovanja se evidentirajo na naslednji način:

- DT91-3 KT91-9 - obračunavanje prihodkov iz posla;

- DT91-9 KT99 - dobiček iz likvidacije.

Izguba iz operacije je dokumentirana na naslednji način:

- DT91-9 KT91-3 - stroškovno računovodstvo;

- DT99 KT91-9 - prejel izgubo zaradi likvidacije.

Primer

Oprema z začetnimi stroški 100.000 rubljev. je bilo prodano drugemu podjetju za 50.000 rubljev. Izdali bomo odtujitev osnovnih sredstev:

- DT02 KT01 - 20.000 (kumulativna amortizacija);

- DT91-3 KT01 - 80.000 (odraža se preostala vrednost);

- DT62 (76) KT91-3 - 50.000 (natečeni prihodki);

- DT91-3 KT68 - 9000 (DDV obračunan).

Druge možnosti odpisa

Odtujitev osnovnih sredstev zaradi njihovega prenosa v obliki vložka v kapital druge organizacije je formalizirana na naslednji način:

- ДТ01-2 ККТ01-1 - začetni stroški so bili odpisani;

- DT02 KT01 - akumulirana amortizacija;

- DT91-3 KT76 (23) - obračunavanje stroškov prenosa predmeta;

- DT58 "Naložbe" KT91-3 - obračun vložka v odobreni kapital po pogodbenih stroških.

Dobiček se izračuna na naslednji način:

- DT91-3 KT91-9 - odpis dohodka.

- DT91-9 KT99 - ustvarjanje dobička.

O izgubah je treba poročati na naslednji način:

- DT91-9 KT91-3 - odpis stroškov.

- DT99 KT91-9 - upošteva se izguba.

Odtujitev osnovnih sredstev kot posledica neodplačnega prenosa - kako to urediti? Za DT 91 bo prikazana preostala vrednost, za CT pa - stroški, na primer DDV, izračunani po tržni ceni podobnega predmeta. Prihodkov iz poslovanja ne bo, finančni rezultat pa bo prikazan kot izguba. Videti je takole:

- ДТ01-2 ККТ01-1 - začetni stroški so bili odpisani;

- DT91-3 KT01 - odraža se preostala vrednost;

- DT91-3 KT68 - od prenesenih predmetov je bil obračunan DDV;

- DT91-3 КТ76 (23) - upoštevajo se stroški operacije;

- DT91-9 KT91-3 - odpis izgube iz neodplačnega prenosa;

- DT99 KT91-9 - upošteva se izguba.

Zdaj pa razmislimo, kako se v primeru naravnih nesreč ali nesreč formalizira odtujitev osnovnih sredstev. Vrstice bodo naslednje:

- ДТ01-2 ККТ01-1 - začetni stroški so bili odpisani;

- DT02 KT01 - akumulirana amortizacija;

- DT91-3 KT01 - odraža se preostala vrednost;

- DT94 "Pomanjkanje zaradi škode na dragocenostih" KT91-3 - odraža izgubo zaradi naravnih nesreč;

- DT76 (73) KT94-3 - odraža izgubo, prejeto po krivdi zaposlenega;

- DT82 "Rezervni kapital" KT94 - izguba se odpiše na račun rezervnega kapitala.

- DT76-1 "Poravnave za zavarovanje" KT94 - izgube in materialna škoda so bile odpisane na račun zneskov, prenesenih iz zavarovalnic (prejem sredstev je dokumentiran s knjiženjem DT51 KT76);

- DT 91-9 KT94 - pomanjkanje se odpiše na stroške organizacije;

- DT 99 KT91-9 - odraža se izguba iz operacije.

Posebnost obračunavanja odtujitve osnovnih sredstev zaradi nesreče ali izrednega dogodka je, da se stroški lahko odpišejo ne le na splošne stroške, ampak tudi na rezervo, zavarovanje ali krivce. Ti zneski so vnaprej evidentirani na kontu 94 in nato knjiženi v dobro drugih postavk izdatkov.

Odtujitev osnovnih sredstev zaradi kraje se dokumentira glede na to, ali je bil predmet zavarovan ali ne. V prvem primeru se vse izgube odpišejo na račun 94, in če ga ne najdemo, potem na 99. Knjižbe izgledajo takole:

- ДТ01-2 ККТ01-1 - začetni stroški so bili odpisani;

- DT02 KT01 - akumulirana amortizacija;

- DT94 KT01 - odraža se preostala vrednost;

- DT99 KT94 - stroški predmeta se odražajo v izgubah.

Če je bil predmet zavarovan, potem po odpisu začetnega, Preostala vrednost in knjiženje amortizacije bo oblikovano takole:

- DT51 KT76 - knjiženje zavarovalnine;

- DT76 KT91-3 - znesek odškodnine se odraža kot dobiček na objektu (če je večji od nastale izgube).

Če je predmet najden, morate obnoviti njegovo vrednost (DT01 KT94) in obračunano amortizacijo (DT01 KT02).

Tako se obračunava odtujitev osnovnih sredstev.

Nianse obdavčitve

Finančni rezultat iz unovčenja sredstev za delo se odraža v neposlovnih prihodkih (odhodkih). Ti zneski, kot tudi premalo obračunana amortizacija, se odpišejo med odhodke ob odtujitvi osnovnih sredstev. V bilanci stanja so podatki prikazani v istem obdobju, ko je prišlo do transakcije. Odpis osnovnih sredstev zaradi amortizacije se upošteva v finančnem izidu iz poslovanja. Davčni organi lahko zahteva vračilo zneska "vhodnega" DDV. To zahtevo je mogoče izpodbijati s sklicevanjem na odločbe arbitražno sodiščešt. A56-32943/01, št. A29-9113/01A.

V skladu s čl. 265 davčnega zakonika Ruske federacije neposlovni stroški vključujejo:

- stroški unovčenja vseh vrst osnovnih sredstev;

- znesek premalo obračunane amortizacije in usredstveni material, ki je bil prejet po razgradnji opreme.

razlike

Pri evidentiranju poslov odtujitve osnovnih sredstev je treba upoštevati podatke o preostali vrednosti v knjigovodskih evidencah in knjigovodskih evidencah. Če se ujemajo, dodatni izračuni niso potrebni. Najpogosteje pa obstaja stalna, odbitna ali obdavčljiva razlika. Oglejmo si jih na primerih.

Septembra je bila recimo uničena oprema. Preostala vrednost v računovodstvu je 12 tisoč rubljev, v NU pa 10 000. Likvidirani predmet je bil kapitaliziran kot vložek v kapital. Začetni stroški v računovodstvu so bili oblikovani v skladu z zakonskimi dokumenti - 100 tisoč rubljev, v NU pa glede na podatke, prejete od dobavitelja (80.000 rubljev). Ta razlika je trajna. Od njega se plača davek po stopnji 24%: 2000 * 0,24 \u003d 480 rubljev. Ta operacija je dokumentirana s knjiženjem DT 99 KT 68.

Spremenimo pogoje prvotnega problema. Bilančna vrednost likvidiranega predmeta po NU je 12.000 rubljev, BU pa 10.000 rubljev. Ob prihodu so bile številke enake. Mesečno je bila obračunana amortizacija v višini 1000 rubljev. Toda v obdobju uporabe je bila oprema prenesena v brezplačno uporabo za 2 meseca. V tem času NU ni obračunavala amortizacije. Od tu je nastala odbitna razlika in davčna terjatev (480 rubljev). Ob likvidaciji je treba odplačati: DT68 KT09.

Tukaj je opisano, kako poteka odtujitev osnovnih sredstev ta primer.

Rekonstrukcija in popravilo

Vsak računovodja se prej ali slej sooči s tema poslovnima transakcijama. Stroški popravil so v tekočem obdobju upoštevani v celoti, stroški rekonstrukcije pa povečujejo stroške opreme in se odpisujejo z amortizacijo. To je razlika med pojmi v BU. Operacije morajo biti potrjene:

- po nalogu vodje za izvedbo popravil, ki navaja, kdo bo opravil delo (samostojno ali tretja organizacija), se imenuje komisija, pogoji, načini zagotavljanja varnosti;

- izjava o napaki, ki vsebuje ime OS, njegovo TIN, razlog za popravilo;

- pogodbo o delu s tretjo osebo.

Ti procesi so organizirani na naslednji način:

- DT20 KT60-1 - pripisovanje stroškov popravila stroškom;

- DT19-3 KT60-1 - vključen DDV na dela;

- DT60-1 KT51 - plačilo je bilo opravljeno pri dobavitelju;

- DT68 KT19-3 - sprejet "vhodni" DDV.

Odraz operacij za opravljanje dela se pojavi na naslednji način:

- DT23 KT10 - odpisani materiali;

- DT23 KT70 - plače so bile obračunane zaposlenim, ki so opravljali popravila;

- DT23 KT69 - obračunano zavarovalne premije za plačo;

- DT20 KT23 - razporeditev stroškov na proizvajalne stroške.

Nadgradnja OS izgleda takole:

- DT08-3 KT60-1 - odražajo se stroški popravila;

- DT19-3 KT60-1 - "vhodni" DDV;

- DT68-2 KT19-3 - davek, sprejet za odbitek;

- DT60-1 KT51 - obračuni z izvajalcem;

- DT01-1 KT08-3 - spremenjena nabavna vrednost osnovnih sredstev.

Za premoženje v vrednosti manj kot 40.000 rubljev. amortizacija se ne obračunava. Zato so vsi stroški, povezani s popravili in nadgradnjami, v celoti obračunani kot odhodki.

Prevrednotenje

Poglejmo si tak primer. Oprema s prvotno in preostalo vrednostjo 25.000 USD in 15.000 USD ter akumulirano amortizacijo 10.000 USD je bila prevrednotena. Posledično se je bilanca stanja povečala za 3000, neporavnana amortizacija pa za 2000. Oprema je bila nato prodana za 22.000 dolarjev.

Tole morate formatirati takole:

- DT01 KT83 - 5000 (povečanje vrednosti);

- DT83 KT02 - 2000 (povečanje amortizacije);

- DT76 KT91-1 - 22000 (račun predložen kupcu);

- DT91-2 KT01 - 18000 (knjižna vrednost odpisana);

- DT02 KT01 - 12000 (odpisana amortizacija);

- DT91-1 KT91-2 - 18000 (stroški predmeta zmanjšajo prihodek od prodaje);

- DT83 KT84 - 3000 (odpisana revalorizacijska rezerva);

- DT51 KT76 - sredstva so bila nakazana na račun.

Ob odtujitvi predmeta se nabrani presežek iz prevrednotenja bremeni zadržani dobiček v višini, ki se določi kot razlika med obračunano amortizacijo po knjigovodski vrednosti in njegovo vrednostjo pred prevrednotenjem.

Še en primer. Stroški predmeta pred prevrednotenjem so znašali 120 tisoč USD. e., po - 160,0 tisoč c.u. e) Amortizacija je bila obračunana po enakomerni časovni metodi po stopnji 5 %. Sprva je znesek amortizacije znašal 6 tisoč cu. e., nato pa se je povečala na 8 tisoč c.u. Razlika se bo letno prenašala v zadržani dobiček s knjiženjem DT83 KT84.

Dinamika

Koeficient obnove kaže delež vnesenih sredstev v podjetje v tekočem obdobju. Izračuna se po formuli:

Za posodobitev = Vnešena vrednost osnovnih sredstev / Vrednost osnovnih sredstev ob koncu leta.

Podobno razmerje prejemov odraža delež nove opreme.

K pos = Stroški novega OS / Stroški OS ob koncu leta.

Razlika med temi kazalniki je v tem, da se v prvem primeru upošteva popravljena oprema, v drugem pa nova oprema, prejeta od tretje organizacije.

Koeficient izrabitve osnovnih sredstev odraža delež odpisanih sredstev v tekočem obdobju. Za razliko od drugih kazalnikov se izračuna na podlagi stroškov opreme na začetku obdobja.

Koeficient izrabe osnovnih sredstev je enak: odpisana osnovna sredstva \ osnovna sredstva na dan 01.01.

Za koliko odstotkov se je povečala knjigovodska vrednost opreme, lahko ugotovite s kazalnikom rasti. Njegova formula je:

Na rast = (nov OS - OS umaknjen) \ OS na začetku leta.

Koeficient intenzivnosti posodobitve je enak: K int = Odšel OS / Dohodni OS.

Likvidacijski količnik se izračuna po formuli: Kliqv = unovčena osnovna sredstva / osnovna sredstva na dan 01.01.

Koeficient zamenjave se izračuna na naslednji način: K namestnik = unovčena osnovna sredstva / nova osnovna sredstva.

Naloga

- Vrednost sredstev na dan 01.01 je 60 tisoč rubljev.

- Amortizacija - 12 tisoč.

- Med letom je bilo naročenih novih objektov v vrednosti 11,1 tisoč rubljev.

- Oprema v vrednosti 9,6 tisoč rubljev ni bila v uporabi.

- Znesek amortizacije pred popolno izterjavo je 6 tisoč rubljev.

OS ob koncu leta se izračuna po formuli: OS na 01.01 + Prejeto - Upokojeni = 60 + 11,1 - 9,6 = 61,5 tisoč rubljev.

Stopnja upokojitve se izračuna na naslednji način: K upokojitev = 9,6 / 60 = 0,16. To pomeni, da je bilo v letu uničenih 16 % opreme.

Zaključek

Osnovna sredstva so predmet davčnih in računovodskih evidenc. V procesu uporabe se lahko oprema prenese na druge osebe, popravi. Njegovi stroški se delno prenesejo na proizvedene izdelke. Po polni uporabi ali zaradi okvare ali prodaje elementov OS jih je treba odpisati.

Odločitev o odstranitvi opreme sprejme posebej ustanovljena komisija. Najde tudi storilce, če je do odhoda prišlo prezgodaj. Dobiček ali izguba iz posla se pripozna v poslovanju podjetja. Vsa sredstva, porabljena za povrnitev vrednosti opreme, so vključena v zadržani dobiček.

Odpis osnovnih sredstev - dokumentacijata postopek je analiziran v našem članku - zahteva izjemno previden odnos do sebe. Obstaja zakonski seznam potrebno ukrepanje in nabor dokumentov, ki bi jih moral poznati vsak računovodja.

Postopek odpisa osnovnih sredstev v letu 2017

Odpis osnovnih sredstev (OS) urejajo metodološke smernice za obračunavanje te vrste premoženja, odobrene z odredbo Ministrstva za finance Rusije z dne 13.10.2003 št. 91n. V str. 75-86 tega navodila določa faze, ki jih je treba zaključiti pri obdelavi odtujitve osnovnih sredstev.

Najprej bi bilo treba organizirati posebno komisijo. Seznam članov komisije in drugi vidiki njenega delovanja so določeni z odredbo vodje organizacije. Komisija mora vključevati glavnega računovodjo in zaposlene, ki spremljajo varnost razgrajenih osnovnih sredstev.

Provizija za dvig:

- preverja delovanje operacijskega sistema, primerja njegovo stanje s tehnično dokumentacijo in podatki iz računovodstva, ugotavlja smotrnost popravila;

- če je ponovna vzpostavitev funkcij objekta nerealna, ugotovi razloge za razgradnjo;

- ugotavlja krivde osebe, če je razlog za odpis zgodnji izstop v okvari zaradi tuje krivde;

- ugotavlja, kateri rezervni deli in detajli razgrajenih osnovnih sredstev se še lahko uporabljajo, ocenjuje njihovo tržno vrednost, spremlja dejanja z barvnimi in plemenitimi kovinami, ki so del predmeta;

- sestavi akt o odpisu OS.

V aktu o odpisu se odražajo naslednje točke:

- datum izdelave ali konstrukcije OS;

- datum sprejema v računovodstvo;

- uporabna doba;

- začetni stroški;

- sprememba vrednosti;

- obračunana amortizacija;

- razlogi za odpis;

- kakovostne značilnosti glavnih delov.

Vnos takih podatkov je predviden s standardnimi obrazci aktov, ki imajo drugačno obliko glede na vrsto izhodnega OS. Opcije je lahko:

- OS-4 - ob odtujitvi enega OS (ne vozil);

- OS-4a - ob odstranitvi vozil;

- OS-4b - ob odtujitvi skupine OS (ne vozil).

Te vrste aktov so odobrene z Odlokom Državnega odbora za statistiko Ruske federacije z dne 21. januarja 2003 št. 7. Niso obvezni in jih je mogoče nadomestiti s podobnimi obrazci, razvitimi neodvisno, če so upoštevane vse zahteve za njihovo pripravo račun (9. člen zakona o računovodstvu z dne 6. decembra 2011 št. 402 -FZ).

Akt mora odobriti vodja. Nato se prenese v računovodski servis, katerega uslužbenci popravijo inventarno kartico OS in zapišejo odtujitev. Inventarni karton ostane v arhivu organizacije najmanj 5 let. Poleg tega se na podlagi akta izvedejo vpisi v računovodstvo.

Če se OS prenese v last drugih lastnikov, bo dokumentarna utemeljitev njegovega odpisa akt o prevzemu in prenosu v obliki OS-1, OS-1a ali OS-1b.

Spodnja tabela obravnava nekatere pogoste transakcije odpisa osnovnih sredstev s transakcijami.

|

Opis ožičenja |

||

|

Odpisani začetni stroški OS |

||

|

Odpisana obračunana amortizacija osnovnih sredstev za obdobje od dneva začetka obratovanja do odtujitve |

01, podkonto "Izločanje osnovnih sredstev" |

|

|

Preostanek vrednosti osnovnih sredstev je bil odpisan ob prodaji, likvidaciji v nujnih primerih, odpisu zaradi zastarelosti. |

01, podkonto "Izločanje osnovnih sredstev" |

|

|

Preostanek vrednosti osnovnih sredstev je bil odpisan kot vložek v družbo za upravljanje |

01, podkonto "Izločanje osnovnih sredstev" |

|

|

Preostanek vrednosti osnovnih sredstev je bil odpisan v primeru ugotovljenih primanjkljajev in izgub pri popisu |

01, podkonto "Izločanje osnovnih sredstev" |

|

|

Registrirani nadomestni deli, pridobljeni kot posledica razgradnje OS, ki se še lahko uporabljajo |

||

|

Odraža stroške likvidacije osnovnih sredstev |

Preberite o značilnostih razgradnje OS pri uporabi poenostavitve v gradivu .

Rezultati

Namera o odpisu osnovnih sredstev mora biti utemeljena in podprta s komisijskim pregledom. Primarne dokumente morajo podpisati člani komisije in vodja organizacije.

Dokumenti, ki jim morajo slediti organizacije, ki so pravne osebe po zakonu Ruska federacija, pri oblikovanju podatkov o osnovnih sredstvih, so zlasti:

- Pravilnik o računovodstvu "Računovodstvo osnovnih sredstev" PBU 6/01", odobren z odredbo Ministrstva za finance Rusije z dne 30. marca 2001 N 26n (v nadaljnjem besedilu - PBU 6/01);

- Smernice za računovodstvo osnovnih sredstev, odobrene z Odlokom Ministrstva za finance Rusije z dne 13. oktobra 2003 N 91n (v nadaljnjem besedilu - Smernice N 91n);

- Kontni načrt računovodstvo finančne in gospodarske dejavnosti organizacij ter Navodila za njegovo uporabo, odobrena z odredbo Ministrstva za finance Rusije z dne 31. oktobra 2000 N 94n (v nadaljnjem besedilu: kontni načrt).

Odtujitev opredmetenih osnovnih sredstev v skladu s členom 29 PBU 6/01 in členom 76 Smernice N 91n poteka v naslednjih primerih:

- prodaja;

- prenehanje uporabe zaradi moralne ali fizične obrabe;

- likvidacija v primeru nesreče, naravne nesreče ali drugega izrednega dogodka;

- prenosi v obliki vložka v odobreni (delniški) kapital (sklad) druge organizacije, vzajemni sklad;

- prenosi po pogodbi o menjavi, donaciji;

- plačevanje prispevkov na račun po pogodbi o skupni dejavnosti;

- ugotavljanje primanjkljajev ali poškodb sredstev pri njihovem popisu;

- delna likvidacija med izvajanjem obnovitvenih del;

- v drugih primerih.

V vseh zgoraj navedenih primerih predmet osnovnih sredstev, ki se odtuji, je predmet odpisa iz računovodstva organizacije.

Priporočljivo je, da se odpis nabavne vrednosti osnovnega sredstva odraža na ločenem podračunu, odprtem na računu osnovnih sredstev. Kontni načrt za posploševanje razpoložljivosti in gibanja osnovnih sredstev je namenjen računu 01 "Osnovna sredstva". Za obračun odtujitve osnovnih sredstev na računu 01 se lahko odpre podračun "Odtujitev osnovnih sredstev".

Na primer, če organizacija uporablja podkonto 01-1 "Osnovna sredstva v organizaciji" za obračun osnovnih sredstev, potem se lahko odpre podračun 01-2 "Upokojitev osnovnih sredstev" za obračun poslov odtujitve. V nadaljevanju v članku bomo te podračune uporabili za prikaz operacij odtujitve osnovnih sredstev.

V breme podkonta 01-2 se bremeni začetna (nadomestna) vrednost osnovnega sredstva v korespondenci z ustreznim podkontom konta osnovnih sredstev, v našem primeru je to podkonto 01-1. Dobropis podračuna 01-2 vključuje znesek obračunane amortizacije za celotno dobo koristnosti osnovnega sredstva v korespondenci z bremenitvijo računa 02 "Amortizacija osnovnih sredstev". Ta postopek določa odstavek 84 Smernic N 91n.

Ob zaključku postopka odtujitve se preostanek vrednosti osnovnega sredstva knjiži v breme dobro podračuna 01-2 »Izločitev osnovnih sredstev« v breme konta za obračun drugih prihodkov in odhodkov. Drugi prihodki in odhodki se, kot veste, obračunavajo na računu 91, ki je za te namene predviden s kontnim načrtom.

Če se zaradi prodaje izkupiček od prodaje v skladu s 30. odstavkom PBU 6/01 sprejme v računovodstvo v znesku, o katerem sta se stranki dogovorili v prodajni pogodbi.

Prihodki in odhodki iz odpisa osnovnega sredstva iz računovodstva se odražajo v poročevalskem obdobju, na katerega se nanašajo, in se knjižijo v dobro izkaza poslovnega izida kot drugi prihodki in odhodki, ki jih določa 31. odstavek PBU. 6/01, odstavek 86 Metodoloških navodil N 91n.

Računovodstvo prihodkov in odhodkov organizacij za računovodske namene se izvaja v skladu s pravili, ki jih določajo:

- Pravilnik o računovodstvu "Prihodki organizacije" (PBU 9/99)", odobren z Odredbo Ministrstva za finance Rusije z dne 6. maja 1999 N 32n (v nadaljnjem besedilu - PBU 9/99);

- Pravilnik o računovodstvu "Stroški organizacije" (PBU 10/99)", odobren z odredbo Ministrstva za finance Rusije z dne 6. maja 1999 N 33n (v nadaljnjem besedilu - PBU 10/99).

Vprašanje postopka obračunavanja odtujitve osnovnih sredstev v primeru, da se udeleženec (lastnik nepremičnine) ne odloči za zmanjšanje vložka v kapital organizacije, je obravnavano v pismu Ministrstva za finance Rusije z dne februarja 19, 2010 N 07-02-06 / 22. V zgornjem primeru se na podlagi RAS 6/01 prihodki in odhodki iz odpisa osnovnih sredstev iz računovodstva knjižijo v dobro izkaza poslovnega izida kot drugi prihodki in odhodki.

Prejemki od prodaje opredmetenih osnovnih sredstev na podlagi člena 7 PBU 9/99 so drugi prihodki organizacije. Znesek dohodka se določi na podoben način kot postopek iz odstavka 6 PBU 9/99 (odstavek 10.1 PBU 9/99), z drugimi besedami, izkupiček se sprejme v računovodstvo v znesku, izračunanem v denarju , enak znesku denarnih prejemkov in drugega premoženja brez DDV, trošarin, izvoznih dajatev in drugih podobnih obveznih plačil.

Stroški, povezani s prodajo osnovnih sredstev, so v skladu z 11. členom PBU 10/99 drugi odhodki organizacije. Znesek stroškov se določi na podoben način kot v 6. odstavku PBU 10/99 (odstavek 14.1 PBU 10/99), to pomeni, da so stroški sprejeti v računovodstvo v znesku, izračunanem v denarju, enakem na znesek plačila v gotovini in v drugi obliki ali znesek obveznosti.

Odhodki v skladu z 18. odstavkom PBU 10/99 se priznajo v obdobju poročanja, v katerem so nastali, ne glede na čas dejanskega plačila sredstev in drugo obliko izvajanja (ob predpostavki začasne gotovosti dejstev gospodarske dejavnosti).

Organizacija lahko zaradi prodaje osnovnih sredstev prejme tako dobiček kot izgubo. Tako dobiček kot izguba se ugotovita na dan transakcije, torej se upoštevata naenkrat.

Drugi prihodki in odhodki, kot smo že omenili, se obračunavajo na računu 91 "Drugi prihodki in odhodki". V dobro tega računa v obdobju poročanja se izkazujejo prejemki, povezani s prodajo osnovnih sredstev, v breme pa preostala vrednost sredstev, za katera se obračunava amortizacija.

Za račun 91 "Drugi prihodki in odhodki" je priporočljivo odpreti podračune:

91-1 "Drugi prihodki" za obračun prejemkov sredstev, pripoznanih kot drugi prihodki;

91-2 "Drugi odhodki" za obračun drugih odhodkov;

91-9 "Stanje drugih prihodkov in odhodkov".

Analitično računovodstvo na računu 91 "Drugi prihodki in odhodki" je treba voditi za vsako vrsto drugih prihodkov in odhodkov, pri čemer je treba organizirati konstrukcijo analitičnega računovodstva za druge prihodke in odhodke, povezane z isto poslovno transakcijo, tako da se zagotovi možnost ugotavljanje finančnega rezultata za vsako operacijo.

Pri prodaji osnovnega sredstva je treba od prodajnega zneska obračunati DDV, saj v skladu s 1. odst. 146 Davčnega zakonika Ruske federacije je prodaja blaga (dela, storitev) na ozemlju Ruske federacije priznana kot predmet obdavčitve z DDV. V skladu s kontnim načrtom je treba znesek obračunanega DDV odražati na računu 68 "Obračuni davkov in pristojbin" na posebnem podračunu "Obračuni davka na dodano vrednost". Znesek DDV se obračuna v dobro računa 68 v korespondenci z bremenitvijo računa 91 "Drugi prihodki in odhodki", podračun 91-2 "Drugi odhodki".

Odtujitev osnovnega sredstva zaradi prodaje ali prenosa na drugo organizacijo formalizira organizacija z akti obrazcev N N OS-1, OS-1a, OS-1b. Pogosto organizacije, ki prodajajo osnovna sredstva posamezniki, postavite vprašanje, ali je v tem primeru potrebno sestaviti potrdilo o prevzemu. Pismo št. 26-12/33266 z dne 17. maja 2004 UMNS Rusije za mesto Moskva je pojasnilo, da računovodska pravila za osnovna sredstva predvidevajo obvezno izvedbo akta o prenosu in prevzemu pri prodaji predmeta osnovnih sredstev, ne glede na to, komu se omenjeno sredstvo proda.

Primer

. Organizacija, ki je zavezanec za DDV, marca proda predmet osnovnih sredstev, katerega pogodbena vrednost je 215.350 rubljev. (vključno z DDV - 32.850 rubljev).

Začetna cena objekta je 421.200 rubljev. Ob sprejemu predmeta v računovodstvo je organizacija določila življenjsko dobo 5 let, dejanska življenjska doba ob prodaji je bila 36 mesecev. Obračunana je bila amortizacija linearna metoda, znesek obračunane amortizacije - 252.720 rubljev, preostala vrednost predmeta - 168.480 rubljev.

V računovodstvu organizacije se bodo transakcije za prodajo predmeta osnovnih sredstev odražale na naslednji način:

Debet 76 "Poravnave z različnimi dolžniki in upniki" (62 "Poravnave s kupci in kupci") Kredit 91-1 "Drugi prihodki"

- 215 350 rubljev. - pogodbena nabavna vrednost prodanega osnovnega sredstva se odraža v drugih prihodkih;

Debet 91-2 "Drugi odhodki" Kredit 68 "Izračuni davkov in pristojbin"

- 32 850 rubljev. - od zneska prodaje se obračuna DDV;

- 421.200 rubljev. - odraža odtujitev osnovnih sredstev zaradi prodaje;

- 252.720 rubljev. - odpisan znesek amortizacije, ki je nastala med obratovanjem objekta;

Debet 91-2 "Drugi odhodki" Kredit 01-2 "Odtujitev osnovnih sredstev"

- 168 480 rubljev. - odpis preostale vrednosti prodanega osnovnega sredstva;

Debet 51 "Poravnalni računi" Kredit 76 "Poravnave z različnimi dolžniki in upniki" (62 "Poravnave s kupci in strankami")

- 172.280 rubljev. - prejel denar od kupca;

- 14 020 rub. (215.350 - 32.850 - 168.480) - odraža se dobiček od prodaje osnovnih sredstev.

Finančni rezultat od prodaje osnovnega sredstva ni vedno dobiček. Organizacija lahko prejme tudi izgubo, ki se hkrati upošteva v računovodstvu.

V zvezi s prodajo osnovnih sredstev, ki zahtevajo državno registracijo, je v pismu Ministrstva za finance Rusije z dne 26. decembra 2008 N 03-05-05-01 / 75 navedeno, da prodajna organizacija ne more odpisati nepremičnin, ki so bile evidentirane. kot osnovna sredstva iz bilance stanja - predmet prodaje pred pripoznanjem izkupička od njegove prodaje v računovodstvu, vključno s prenosom ustrezne pravice do določenega nepremičninskega predmeta na organizacijo-kupca.

Če je osnovno sredstvo odpisano zaradi prenehanja uporabe zaradi fizične ali zastarelosti, je treba pred odpisom opraviti določene postopke, ki bodo ugotovili smotrnost nadaljnje uporabe osnovnega sredstva, možnost njegove obnove.

V te namene se v skladu s 77. odstavkom Smernic N 91n v organizaciji po nalogu vodje ustanovi komisija, ki jo sestavljajo ustrezni uradniki, vključno z glavnim računovodjo, pa tudi osebo, odgovorno za varnost osnovnih sredstev v organizaciji, katere pristojnost vključuje:

- pregled osnovnega sredstva, ki ga je treba odpisati, z uporabo potrebne tehnične dokumentacije in računovodskih podatkov, ki ugotavljajo izvedljivost (primernost) nadaljnje uporabe predmeta, možnost in učinkovitost njegove obnove;

- ugotavljanje razlogov za odpis (fizična in moralna obraba, kršitev obratovalnih pogojev, nesreče, naravne nesreče in drugi izredni dogodki, dolgotrajna neuporaba objekta za proizvodnjo izdelkov, izvajanje del in storitev). , ali za potrebe upravljanja itd.);

- ugotavljanje oseb, ki so odgovorne za predčasno odtujitev osnovnih sredstev, dajanje predlogov za privedbo teh oseb do zakonsko določene odgovornosti;

- možnost uporabe posameznih sestavnih delov, delov, materialov izločenega osnovnega sredstva in njihova ocena na podlagi trenutne tržne vrednosti;

- sestava akta o odpisu predmeta osnovnih sredstev.

Odpis vrednosti osnovnega sredstva se v računovodstvu odraža, kot je bilo že omenjeno, na podračunu 01-2, v breme katerega se odpiše začetna (nadomestna) vrednost osnovnega sredstva, in na kredit - znesek amortizacije, ki se obračuna v življenjski dobi predmeta. Ob koncu postopka odtujitve se preostala vrednost odpiše iz dobro podračuna 01-2 v breme izkaza poslovnega izida kot drugi odhodki, ki jih določa 84. člen Metodoloških navodil N 91n.

Prihodki in odhodki iz naslova odpisa osnovnega sredstva iz knjigovodskih evidenc se tako kot pri prodaji odražajo v poročevalskem obdobju, na katerega se nanašajo, in se knjižijo v dobro izkaza poslovnega izida kot drugi prihodki in odhodki (čl. 31 PBU 6/01).

Deli, sestavni deli in sklopi izločenega osnovnega sredstva, primernega za popravilo podobnih osnovnih sredstev, ter drugi materiali na podlagi 79. člena Smernic N 91n so sprejeti v računovodstvo po trenutni tržni vrednosti v breme računa 10 "Materiali" v korespondenci s kreditom računa 99 "Dobiček in izguba" kot drugi prihodki.

Stroški odtujitve osnovnih sredstev se evidentirajo v breme konta 99 kot drugi odhodki. Ti stroški se lahko predhodno upoštevajo na računu 23 "Pomožna proizvodnja", če je demontažo osnovnega sredstva opravil pomožni oddelek organizacije. V dobro konta 99 se kot drugi prihodki vpiše znesek izkupička od prodaje dragocenosti v zvezi z izločenim osnovnim sredstvom, stroški računovodstva. materialna sredstva prejetih od razgradnje osnovnih sredstev po ceni morebitne uporabe.

Primer

. Organizacija se je odločila za odpis proizvodne opreme zaradi njene fizične dotrajanosti. Likvidacijska komisija, imenovana z odredbo direktorja organizacije, je v aktu o odpisu navedla, da so bili začetni stroški opreme 300.000 rubljev, življenjska doba ob sprejemu v računovodstvo je bila določena na 5 let, amortizacija je bila zaračunana v celoti. Popravilo opreme je nepraktično.

Stroški pomožne proizvodnje za razstavljanje opreme so znašali 14.820 rubljev. Med razstavljanjem proizvodne opreme so bili pridobljeni rezervni deli, ki jih je mogoče uporabiti v prihodnosti, katerih stroški so znašali 18.000 rubljev.

V računovodstvu organizacije se odpis opreme odraža v naslednjih računovodskih vpisih:

Debet 01-2 "Upokojitev osnovnih sredstev" Kredit 01-1 "Osnovna sredstva v organizaciji"

- 300.000 rubljev. - odpisana je bila začetna vrednost proizvodne opreme, razstavljene zaradi fizične obrabe;

Debet 02 "Amortizacija osnovnih sredstev" Dobropis 01-2 "Odtujitev osnovnih sredstev"

- 300.000 rubljev. - odpisan znesek obračunane amortizacije;

Debet 91-2 "Drugi prihodki in odhodki" Kredit 23 "Pomožna proizvodnja"

- 14 820 rubljev. - odpisani so bili stroški pomožne proizvodnje za razgradnjo;

Debet 10 "Material" Dobropis 91-1 "Drugi prihodki in odhodki"

- 18.000 rubljev. - upoštevajo se rezervni deli, pridobljeni pri razgradnji opreme;

Debet 91-9 "Stanje drugih prihodkov in odhodkov" Kredit 99 "Dobiček in izguba"

- 3180 rubljev. - odraža dobiček, prejet kot posledica odpisa računovodske proizvodne opreme.

Eno opredmeteno osnovno sredstvo, kot veste, ima lahko več delov z različnimi dobami koristnosti, ki se med seboj bistveno razlikujejo. V tem primeru se vsak del upošteva kot samostojen popisni predmet in se mu dodeli posebna inventarna številka. Odtujitev posameznih delov, ki so del predmeta, ki imajo različne dobe uporabnosti in se vodijo kot ločene inventarne postavke, na podlagi 83. člena Navodil N 91n, se sestavi na podoben način kot je navedeno zgoraj.

Osnovna sredstva (OS) organizacije so navedena v bilanci stanja podjetja, vendar se zaradi nekaterih razlogov lahko odpravijo pripoznanja, na primer zaradi neprimernosti za uporabo, pomanjkanja gospodarske koristi od uporabe, pri prodaji ali darovanju, najemu. , lizing, prodaja na podlagi menjalne pogodbe, prenos kot vložek v odobreni kapital druge organizacije.

Zaporedje dejanj pri razgradnji OS:- priprava ukaza vodje za ustanovitev komisije;

- izvajanje ukrepov s strani komisije za ugotavljanje potrebe po odpisu osnovnih sredstev;

- priprava primarne dokumentacije za odpis osnovnih sredstev in odobritev njenega vodje;

- spreminjanje popisne kartice o odtujitvi sredstva;

- registracija odpisa osnovnih sredstev v računovodstvu organizacije;

- če je OS odpisan, kar vključuje dragocene kovine, na primer računalniške komponente, potem organizacija zaseže vrednejše dele in jih knjiži v dobro, pri tem pa sestavi akt o zasegu dela in obračunske kartice za material.

- če se premoženje, povezano z osnovnimi sredstvi, premakne iz ene strukturne enote organizacije v drugo;

- če se OS začasno ne uporablja zaradi njegove rekonstrukcije, namestitve dodatnih naprav, opreme itd.

- Preostala vrednost osnovnih sredstev in stroški njihove odtujitve se odražajo na računu 91 v breme. Na dobro istega računa - stroški usredstvenih vrednosti, znesek, prejet od prodaje, in znesek amortizacije.

- Če želite odpisati osnovna sredstva, odprite podračun za račun 01, na primer 01-B "Odtujitev osnovnih sredstev".

- Račun 99 "Dobiček in izguba" prikazuje odhodke in dobičke, povezane z izrednimi razmerami - to so poslovni prihodki in odhodki za obdobje poročanja.

- Prihodki in odhodki, ki so na voljo pri unovčevanju osnovnih sredstev, so vključeni med neposlovne. V tem primeru se stroški likvidacije upoštevajo naenkrat, ne da bi se upoštevale izgube.

- Dobički in izgube pri prodaji osnovnih sredstev se ugotavljajo na podlagi analitičnih obračunov na dan, ko so bili pripoznani prihodki oziroma odhodki v zvezi z odpisom nepremičnin.

- Dohodki, ki jih zavezanec prejme od prodaje osnovnih sredstev, se vštevajo med dohodke v obdobju, ko je bila prodaja opravljena.

- Izguba se v analitičnem knjigovodstvu odraža kot drugi odhodki v enakih deležih.

- Akt o odpisu objekta OS: v obliki št. OS-4 in št. OS-4b - zaradi neprimernosti; obrazec št. OS-4a - odpis vozil.

- Akt o prevzemu in prenosu osnovnih sredstev: v obliki št. OS1, št. OC-1a in št. OC-1b ob prodaji, prenosu kot vložku v odobreni kapital ali donaciji.

![]()

Če je osnovno sredstvo delno unovčeno, se začetna vrednost osnovnega sredstva spremeni za znesek, ki ustreza nabavni vrednosti unovčenega dela, stroški pa se obračunajo med drugimi odhodki. Hkrati se od prvega dne v mesecu po likvidaciji zmanjša znesek odbitkov za amortizacijo.

Morda na več načinov in različni razlogi. Predmet je mogoče prodati, podariti, prispevati odobrenega kapitala druga organizacija, razpuščena zaradi moralnega ali fizičnega poslabšanja. Analizirali bomo vsak način odtujitve osnovnega sredstva, kako se predmet odjavi, katere knjižbe za odpis osnovnega sredstva mora računovodja opraviti v posameznem primeru.

Odpis osnovnega sredstva zaradi fizične ali zastarelosti

Če je osnovno sredstvo fizično dotrajano, mu je potekla doba uporabnosti, zastarelo ali tako poškodovano, da ni predmet nadaljnje uporabe, ga je treba odpisati, to je odjaviti.

Pred odpisom OS je treba oceniti njegovo stanje, možnost ali nemožnost njegovega nadaljnjega delovanja. To presojo opravi posebna komisija. Če se komisija odloči za odpis predmeta, vodja izda odredbo o potrebi po odpisu osnovnega sredstva. Hkrati se sestavi akt o odpisu v obliki OS-4, OS-4a ali OS-4b, na podlagi katerega računovodja že izvede knjižbe za odjavo osnovnega sredstva in naredi oznako na odpis v popisni karton OS-6, OS-6a ali OS-6b.

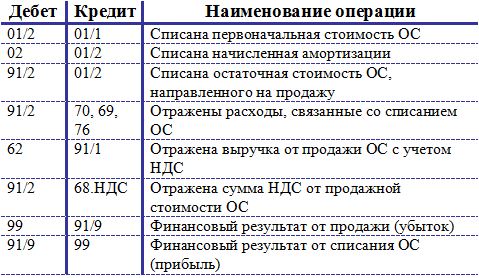

Pri takšni odtujitvi sredstva se njegova preostala vrednost odpiše s konta 01, na katerem je predmet izpisan. Preostanek vrednosti se izračuna tako, da se od začetne (nadomestne) vrednosti odšteje znesek obračunane amortizacije. Začetna - to je nabavna vrednost, po kateri je bilo osnovno sredstvo sprejeto v računovodstvo na kontu 01 ob prejemu (preberite več o prejemu osnovnih sredstev). Izterjava - to je strošek, prejet kot posledica izvedbe. Vračunano - upoštevajo se vsi akumulirani amortizacijski odbitki na dan odpisa, vračunani na kreditnem računu 02.

Postopek odpisa osnovnih sredstev je naslednji:

- Na kontu 01 se odpre dodatni podkonto 2 »Odtujitev osnovnih sredstev«. Hkrati bo delujoč OS izpisan na podračunu 1.

- Knjiženje se izvede na odpis začetnih (nadomestnih) stroškov: D01/2 K01/1.

- Izvede se knjiženje za odpis obračunane amortizacije: D02 K01/2.

- Na podkontu 2 je bil oblikovan preostanek vrednosti osnovnih sredstev (razlika v breme in dobro), ki je v breme knjižbe D91/2 K01/2.

Če je predmet v celoti amortiziran, njegova doba uporabnosti se je končala, bo preostala vrednost enaka 0 (bremenitev računa 2 računa 01 je enaka njegovemu dobroimetju).

Med druge odhodke se odpisujejo tudi stroški odpisa osnovnih sredstev, na primer za razgradnjo (D91 / 2 K70, 69, 76).

Deli, rezervni deli, materiali, ki ostanejo po razgradnji osnovnega sredstva in so predmet nadaljnje uporabe, se evidentirajo po povprečni tržni vrednosti kot materialna sredstva (D10 K91/1).

Na podlagi rezultatov odpisa se oblikuje konto 91, v primeru dobička se izvede knjiženje D91 / 9 K99, v primeru izgube se odraža knjiženje D99 K91 / 9.

Knjiženje ob razgradnji osnovnega sredstva:

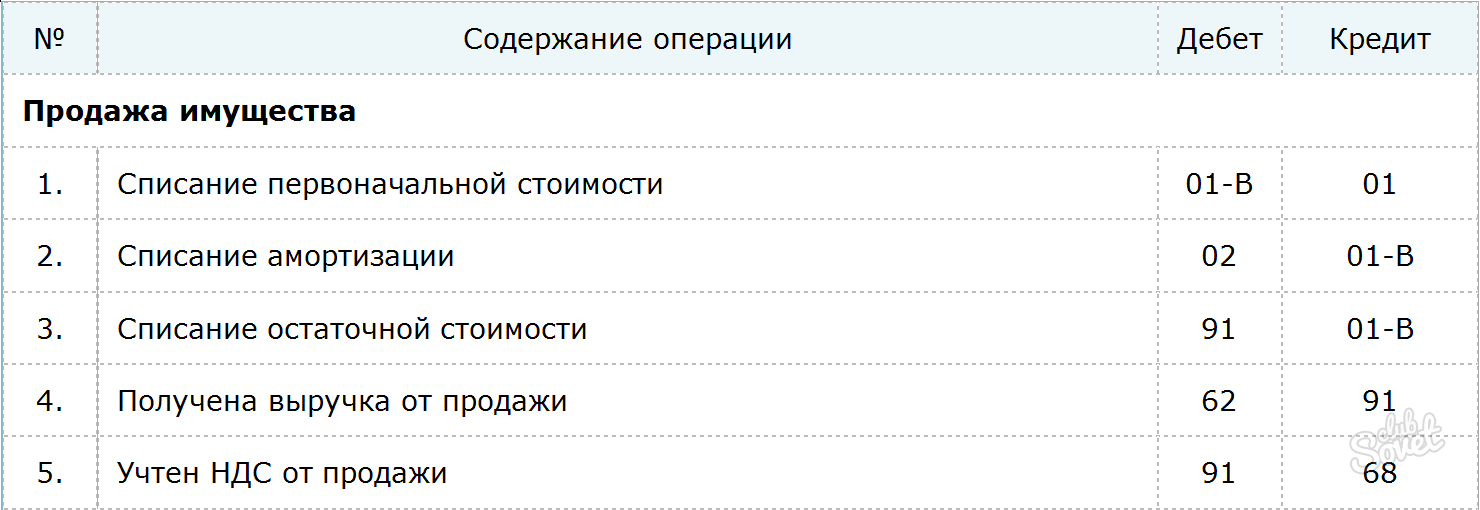

Prodaja osnovnega sredstva

Če je odtujitev zaradi odpisa dokumentirana z aktom o odpisu, potem se odtujitev osnovnega sredstva s prodajo dokumentira s prevzemno-predajnim aktom obrazec OS-1, OS-1a, OS-1b. .

Če je za podjetje prodaja osnovnih sredstev osamljen primer in ni običajna dejavnost, se prihodki in odhodki, povezani s prodajo, odražajo na računu 91 (v nasprotju s prodajo blaga, ki je evidentirana na računu 90 " Prodaja«).

Ko se osnovno sredstvo proda tretjemu podjetju, se preostala vrednost predmeta odpiše na enak način, knjiženja:

D01 / 2 K01 / 1 - začetni stroški OS so bili odpisani,

D02 K01 / 2 - za to osnovno sredstvo je bila odpisana amortizacija.

D91/2 K01/2 - odpisan je preostanek vrednosti osnovnih sredstev, namenjenih prodaji.

D91 / 2 K70 (69, 76) - prikazani so povezani stroški.

Izkupiček od prodaje osnovnih sredstev se odraža v dobro računa 91 na prvem podračunu, knjiženje izgleda takole:

D62 (76) K91 / 1 - odraža izkupiček od prodaje osnovnih sredstev.

Prodaja osnovnega sredstva je transakcija, ki je predmet DDV. Cena, po kateri se predmet proda kupcu, mora vsebovati davek na dodano vrednost. Znesek DDV se odraža v knjižbi D91/3 K68.vat.

Na podlagi rezultatov prodaje se na računu 91 oblikuje finančni rezultat, ki se odraža v eni od knjižb:

D99 K91 / 9 - odraža izgubo od prodaje osnovnih sredstev (če so odhodki presegli prihodke).

D91 / 9 K99 - odraža dobiček od prodaje osnovnih sredstev (če je izkupiček od prodaje presegel stroške).

Transakcije pri prodaji osnovnega sredstva:

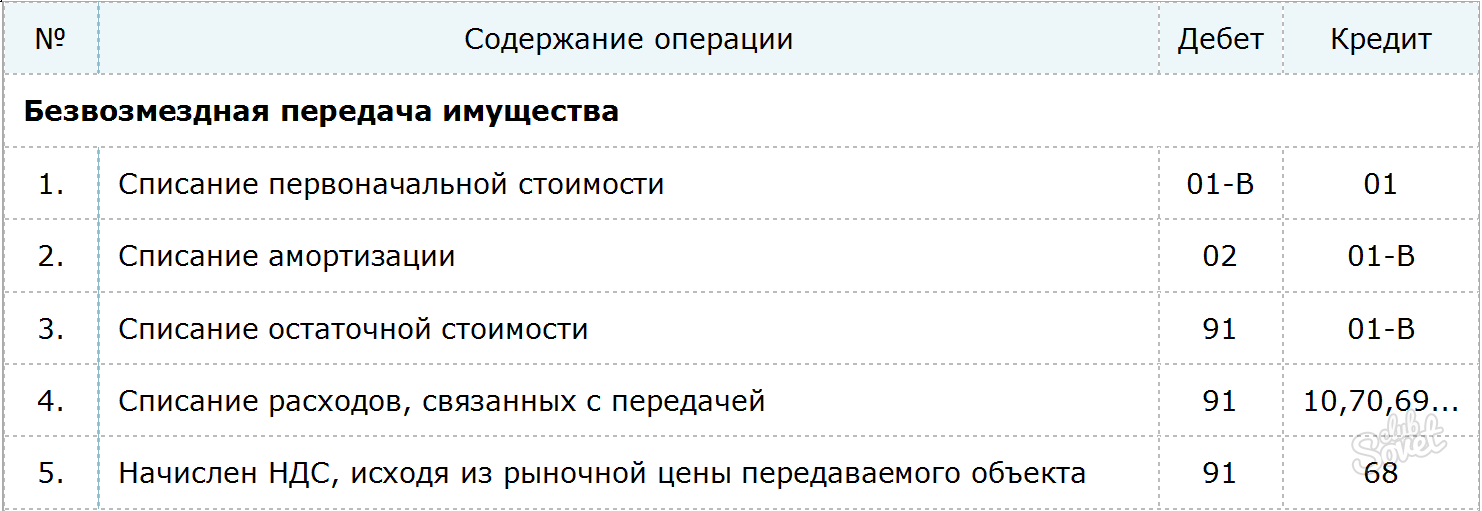

Brezplačni prenos osnovnih sredstev (donacija)

Donacija osnovnega sredstva je enačena s prodajo, zato je mehanizem odtujitve osnovnih sredstev podoben prodaji.

Prav tako se preostanek vrednosti knjiži v breme konta 91/2. To vključuje vse povezane stroške.

Ker se predmet prenese brezplačno, v tem primeru ne bo prihodkov. Za plačilo pa je treba obračunati DDV. Obračun DDV temelji na povprečni tržni vrednosti osnovnega sredstva na dan prenosa.

Prejeta izguba iz donacije se odraža v knjižbi D99 K91 / 9.

Knjižbe za neodplačni prenos osnovnih sredstev:

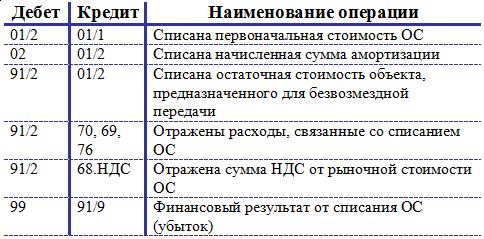

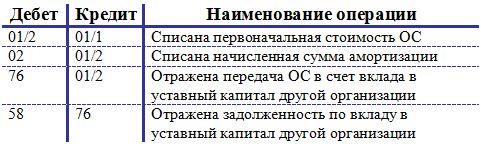

Vložek osnovnega sredstva v odobreni kapital drugega podjetja

Razmislite o drugem načinu za odstranitev operacijskega sistema - naredite ga v drugi organizaciji. Prenos je podobno formaliziran z aktom o prevzemu in prenosu.

Upošteva se prispevek osnovnih sredstev k odobrenemu kapitalu finančne naložbe podjetja, da bi prejeli dohodek v obliki dividend, zato se za prikaz te operacije uporablja račun 58 "Finančne naložbe".

Na začetku se izvedejo knjižbe za odpis začetne vrednosti in amortizacije: D01/2 K01/1 in D02 K01/2.

Knjiženje za prenos osnovnih sredstev na drugo podjetje izgleda takole: D76 K01 / 2, ki se izvede za znesek preostale vrednosti osnovnih sredstev.

Hkrati se oblikuje dolg za prispevek k odobrenemu kapitalu, kar se odraža v knjiženju D58 K76.

Od nabavne vrednosti osnovnih sredstev ni treba obračunati DDV, saj se ta operacija ne enači s prodajo, ampak se šteje za naložbo podjetja.

Knjižbe pri izdelavi osnovnega sredstva v kazenskem zakoniku drugega podjetja:

Morda bi bilo koristno prebrati:

- Katere prednosti je treba navesti v življenjepisu?;

- Metode za diagnosticiranje osebnostne motivacije;

- Kaj morajo vedeti podrejeni?;

- Verbaliziranje svojih občutkov;

- Matrika časovne distribucije (po Stephenu Coveyu);

- Reševanje konfliktov v timu Primeri reševanja konfliktov v delovnem timu;

- Seznam gozdnih užitnih gob s fotografijami, imeni in opisi;

- mahagoni kot material;