Kako odpisati opremo s preostalo vrednostjo. Odpis osnovnih sredstev zaradi njihove popolne amortizacije.

Izvajanje dejavnosti katere koli organizacije je neizogibno povezano z uporabo osnovnih sredstev. Vendar pa nič ne traja večno: v procesu delovanja lahko predmeti lastnine izgubijo svoje prvotne lastnosti. In če osnovno sredstvo zaradi zastarelosti ali fizične dotrajanosti ne more več prinašati gospodarskih koristi podjetju, potem ga je treba odpisati. Kako se pravilno znebiti zastarelega objekta OS?

Odstranjevanje po dokumentih

Na podlagi odstavka 29 PBU 6/01 "Računovodstvo osnovnih sredstev" (odobreno z odredbo Ministrstva za finance z dne 30. marca 2001 št. 26n; v nadaljnjem besedilu - PBU 6/01) lahko odpišete tista osnovna sredstva, ki v prihodnosti ne morejo ustvarjati dohodka za organizacijo. Da bi ugotovili, ali so določena osnovna sredstva primerna za nadaljnjo uporabo in kako učinkovita je njihova obnova, je treba ustanoviti komisijo. Sestava komisije, ki jo potrdi vodja, mora vključevati glavnega računovodjo in osebe, ki so finančno odgovorne za varnost osnovnih sredstev. Ta postopek je predviden v 77. odstavku Smernice o računovodstvu osnovnih sredstev, potrjeno s sklepom Ministrstva za finance z dne 13. oktobra 2003 št. 91n (v nadaljnjem besedilu: Metodološka navodila).

Torej, za odločanje o odpisu osnovnega sredstva mora komisija:

- preveri podatke računovodstvo po objektu OS;

- opraviti pregled predmeta, ki je načrtovan za odpis;

- analizira možnost in smiselnost obnove tega osnovnega sredstva;

- ugotoviti vzroke likvidacije (fizično in moralno poslabšanje, nesreča, naravne nesreče itd.);

- ugotoviti krivce, če je odpis izveden zaradi okoliščin, ki so nastale po krivdi nekoga drugega;

- razmislite o možnosti nadaljnje uporabe posameznih delov.

Za odpis (likvidacijo) osnovnega sredstva je potrebno izdati odredbo vodje organizacije. O tem so že večkrat govorili strokovnjaki davčnega oddelka (na primer v pismih Zvezne davčne službe za Moskvo z dne 23. maja 2006 št. 20-12 / 45320 in 23. avgusta 2004 št. 26-12 / 55121). Enotne oblike takega naročila ni, zato ga je mogoče sestaviti v kateri koli obliki.

Po likvidaciji osnovnega sredstva je potrebno sestaviti akt o njegovem odpisu (točka 78 Metodoloških navodil), za kar lahko uporabite standardne obrazce aktov o odpisu osnovnih sredstev, ki so odobren z Resolucijo Državnega odbora za statistiko z dne 21. januarja 2003 št. 7 "O odobritvi enotnih oblik primarne računovodske dokumentacije za obračunavanje osnovnih sredstev "(v nadaljnjem besedilu - Resolucija Goskomstata št. 7). Torej se glede na vrsto odpisanega osnovnega sredstva uporabljajo naslednje oblike aktov:

- obrazec št. OS-4 "Akt o odpisu predmeta osnovnih sredstev (razen motornih vozil)";

- obrazec št. OS-4a "Akt o odpisu vozil";

- obrazec št. OS-4b "Akt o odpisu skupin osnovnih sredstev".

Če so osnovna sredstva odtujena zaradi zastarelosti ali fizične amortizacije, mora biti njihov odpis utemeljen. Če želite to narediti, morate v ustreznem aktu navesti razlog za odhod. Na primer »Procesor ne omogoča nalaganja sodobnih programov zaradi zastarelosti. Izboljšanje je nemogoče." Prav tako je treba potrditi, da je nadaljnje obratovanje nesmotrno, posodobitev tega osnovnega sredstva pa neracionalna.

Nato je treba opraviti ustrezne vknjižbe o odtujitvi v popisno kartico osnovnega sredstva v obrazcu št. OS-6, v primeru odtujitve več predmetov pa v popisno kartico skupinskega knjigovodstva. osnovna sredstva v obrazcu št. OS-6a (ti obrazci so odobreni tudi z resolucijo Državnega odbora za statistiko št. 7).

V primeru, da ob razgradnji osnovnega sredstva ostanejo deli, primerni za nadaljnjo uporabo, jih je treba knjižiti v dobro (57. člen Metodoloških navodil). Za to se uporabljajo standardni obrazci dokumentov (odobreni z Resolucijo Državnega odbora za statistiko št. 71a), in sicer:

- za knjiženje podatkov, prejetih med odpisom osnovnih sredstev, razen za zgradbe in objekte, se uporablja račun v obrazcu št. M-11;

- za knjiženje materialov pri razgradnji zgradb in objektov se uporablja akt v obliki št. M-35.

referenca

Zastarelost je staranje osnovnega sredstva zaradi pojava izboljšanih analogov. Fizična amortizacija je snovno staranje osnovnega sredstva, zaradi katerega se postopoma izgublja njegova prvotna vrednost. Fizično amortiziranje lahko nastane med uporabo osnovnega sredstva ali zaradi izrednih razmer (požari, poplave ...) Ob fizičnem amortiziranju se začetna vrednost osnovnega sredstva z amortizacijo po delih prenaša na produkt proizvodnje. .

Odpis OS v računovodstvu

V procesu odpisa osnovnega sredstva zaradi zastarelosti ali fizične amortizacije ima organizacija stroške v obliki preostale vrednosti likvidiranega premoženja (člen 29 PBU 6/01), pa tudi stroške, povezane z njegovo razgradnjo ( člen 31 PBU 6/01).

Na podlagi 11. odstavka PBU 10/99 "Stroški organizacije", odobrenega z odredbo Ministrstva za finance z dne 6. maja 1999 št. 33n, se preostala vrednost in stroški, povezani z odtujitvijo, odražajo v obdobju, na katerega se nanašajo. in se obračunavajo kot drugi odhodki.

V računovodstvu se odpis osnovnega sredstva odraža v naslednjih vpisih:

- odraža začetno vrednost razgrajenega osnovnega sredstva;

- odraža znesek amortizacije, obračunane za obdobje obratovanja objekta;

- odpiše se preostanek vrednosti osnovnega sredstva (na podlagi akta o odpisu).

Če likvidacijo osnovnega sredstva izvede na primer servisna služba organizacije, je treba stroške upoštevati na naslednji način:

Debet 23 Dobropis 70 (68, 69 itd.)

- odraža stroške likvidacije osnovnega sredstva;

Debet 91-2 Dobropis 23

- odpisani stroški za likvidacijo osnovnih sredstev.

Če likvidacijo osnovnega sredstva izvede tretja oseba, se stroški, povezani s pogodbenimi dejavnostmi, odražajo na naslednji način:

Debet 91-2 Dobropis 60

- upoštevajo se stroški likvidacije osnovnih sredstev, ki se izvajajo po pogodbeni metodi.

Ta postopek odpisa je predviden v odstavku 84 Metodoloških navodil.

V primerih, ko je prezgodnja odtujitev predmeta posledica dejanj določene osebe in je ugotovljena njegova krivda, se odpis tega osnovnega sredstva odraža v naslednjih vnosih:

Debet 73 podračun "Izračuni za odškodnino za moralno škodo"

Posojilo 94 podračun "Manjke in izgube zaradi poškodb dragocenosti"

- odraža znesek primanjkljaja, ki se izterja od krivca;

Debet 70 Kredit 73 podračun "Izračuni za odškodnino za moralno škodo"

- odtegnitev od plače krivca vrednosti razgrajenega osnovnega sredstva.

Če pa storilci niso bili identificirani, je treba razgradnjo OS spremljati naslednje objave:

Debetni podračun 94 "Manjki in izgube zaradi poškodb dragocenosti"

Kredit 01 podračun "Upokojitev osnovnih sredstev"

- odraža preostalo vrednost razgrajenega osnovnega sredstva;

Debet 91-2 Dobropis 94

- preostanek vrednosti razgrajenega osnovnega sredstva se pripiše drugim odhodkom organizacije.

Davčna vprašanja

Stroške, povezane z odpisom osnovnega sredstva zaradi zastarelosti ali fizične amortizacije, lahko razdelimo v dve skupini: na tiste, ki nastanejo zaradi likvidacije osnovnega sredstva, in na tiste, ki nastanejo zaradi razgradnje objekta. Vsi so vključeni v neposlovne stroške - seveda ob upoštevanju ekonomske izvedljivosti in razpoložljivosti dokumentarnih dokazov o njihovem izvajanju. Če se osnovna sredstva odpišejo, katerih doba koristnosti še ni potekla, se zneski preostale amortizacije vključijo tudi v neposlovne odhodke (pododstavek 8, odstavek 1, člen 265 davčnega zakonika).

V primerih, ko med likvidacijo predmeta osnovnih sredstev ostanejo deli (material, sklopi itd.) Primerni za nadaljnjo uporabo ali prodajo, se njihova vrednost vključi v neposlovne prihodke (13. člen 250. člena davčnega zakonika). ). Hkrati so stroški tistih delov, ki se naknadno prenesejo na ponovno uporabo, je vključen v sestavo materialnih stroškov (2. odstavek 254. člena davčnega zakonika).

Pri davku na dodano vrednost je situacija naslednja. Če komisija ugotovi, da je osnovno sredstvo predmet odpisa zaradi zastarelosti ali fizične amortizacije pred iztekom njegove dobe uporabnosti, potem »vhodni« DDV, ki odpade na preostalo vrednost predmeta odpisa, velja. ni treba obnoviti in plačati v proračun. Toda prodaja delov (materiala, sklopov), pridobljenih pri razgradnji likvidiranega osnovnega sredstva, je predmet DDV po splošnih pravilih.

Primer

Vodstvo CJSC "Respekt" se je maja odločilo odpisati fizično izrabljen tovornjak. Stroški likvidacije ta predmet- 5000 rubljev.

Začetna cena avtomobila po računovodstvu in davčnem računovodstvu je 300.000 rubljev, znesek obračunane amortizacije (do maja) je 180.000 rubljev.

Zaradi odpisa so bili rezervni deli knjiženi v dobro v višini 8.000 rubljev.

Računovodja CJSC Respekt bo prikazal odpis osnovnega sredstva z naslednjimi vpisi:

Debet 01 podkonto "Upokojitev osnovnih sredstev" Dobro 01

- 300.000 rubljev. - odpisana začetna cena avtomobila, ki se upokoji;

Debet 02 Kredit 01 podkonto "Upokojitev osnovnih sredstev"

- 180.000 rubljev. - odpisan znesek amortizacije, nastal med delovanjem avtomobila;

Debet 91-2 Kredit 01 podračun "Odtujitev osnovnih sredstev"

- 120.000 rubljev. (300.000 rubljev - 180.000 rubljev) - preostala vrednost likvidiranega avtomobila je bila odpisana;

Debet 23 Dobroimetje 70 (10, 69, 68 itd.)

- 5000 rubljev. - odraža stroške dela na odstranitvi avtomobila;

Debet 91-2 Dobropis 23

- 5000 rubljev. - odpisani stroški dela na likvidaciji avtomobila;

Debet 10-5 Dobropis 91-1

- 8000 rubljev. - rezervni deli, ki so ostali po razgradnji avtomobila, so bili knjiženi po tržnih cenah.

Maja je računovodkinja med neposlovne odhodke pri obračunu dohodnine vštela:

- preostala vrednost osnovnega sredstva - 120.000 rubljev.

(300.000 rubljev - 180.000 rubljev); - stroški dela na likvidaciji osnovnega sredstva - 5000 rubljev.

Kot del neposlovnega dohodka je računovodja pri izračunu davka od dohodka upošteval stroške materiala, prejetega kot posledica likvidacije, v višini 8.000 rubljev.

Junija so materiale, prejete po likvidaciji, prodali na stran. Pri obračunu dohodnine za junij bo strošek nabavna vrednost prodanih delov v višini:

8000 rubljev. × 24% = 1920 rubljev.

A. Ivleva

Vir materiala -Računovodstvo: Kako pravilno odpisati osnovna sredstva in usredstvene uporabne dele

KAKO PRAVILNO ODPISATI OSNOVNA SREDSTVA IN PREJETI UPORABNE DELE

Iz pisma uredniku:

»Pozdravljeni, Olga Pavlovna!

Vašo kolumno vedno z zanimanjem preberemo, zato smo se odločili, da jo napišemo tudi sami. Pomagajte razumeti eno situacijo.

Ustanovitelji naše organizacije so sprejeli odločitev, vodja pa je izdal odredbo, da se osnovno sredstvo (tovorno vozilo MAZ) zaradi popolne fizične dotrajanosti razgradi in izpiše iz bilance stanja. Je pa manipulator, nameščen pri MAZ-u, tehnično v dobrem stanju, zato ga bodo razstavili in vknjižili v register ter nato namestili na drugo vozilo. Med zaposlenimi v različnih službah je prišlo do spora o vrednosti, po kateri je treba manipulantu pripisati: po nabavni vrednosti možna uporaba Ali po ceni morebitne prodaje? In kako pravilno dokumentirati to operacijo? .. "

Kolegice in kolegi bi rad poudaril, da pravi korak je prišlo do težave na podlagi sklepa lastnikov ukaza vodje odpisa in razgradnje osnovnega sredstva, vendar da bi se vaše osnovno sredstvo odpisalo in ocenili njegovi posamezni mehanizmi in deli. in registrirana, ne da bi kršila zakon, je treba narediti še pet korakov.

Za referenco

44. odstavek Navodila št. 127;

odstavek 8 Navodila št. 168;

Odlok Ministrstva za industrijo Republike Belorusije z dne 29. decembra 2004 št. 21 "O odobritvi albuma enotnih oblik primarne računovodske dokumentacije za računovodstvo osnovnih sredstev in materialov za organizacije Ministrstva za industrijo Republike Belorusije" Belorusija in Navodila o postopku za uporabo in izpolnjevanje enotnih obrazcev primarne računovodske dokumentacije za računovodstvo osnovnih sredstev in materialov za organizacije Ministrstvo za industrijo Republike Belorusije” (s spremembami in dopolnitvami 22. maja 2008 št. 15).

Peti korak. Odsev v računovodstvu razgrajenega predmeta - tovornjaka (zaradi jasnosti bom dal primer).

Organizacija odpiše tovornjak MAZ, katerega začetni stroški ob upoštevanju prevrednotenj znašajo 45.602.000 rubljev, znesek nabrane amortizacije je 45.602.000 rubljev. Pri razgradnji avtomobila je komisija ugotovila, da se manipulator, nameščen na avtomobilu, lahko prizna kot uporaben za nadaljnjo uporabo.

Stroški likvidacije so znašali:

Obračunano plača- 320.000 rubljev;

Izvedeni so bili odtegljaji iz sklada plač;

Pri razstavljanju avtomobila so bili porabljeni materiali v višini 250.000 rubljev.

V knjigovodske evidence se vpišejo naslednji vpisi:

Če je osnovno sredstvo v celoti amortizirano, potem na računu 01 ne morete odpreti podračuna "Upokojitev osnovnih sredstev", ampak odpisati takoj na račun 91;

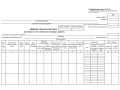

| Vsebina delovanja | Debetna | Kredit | Znesek, rub. |

Za odpis osnovnih sredstev obstaja določen postopek, ki ga je treba upoštevati v letu 2017. Razmislite, katere dokumente je treba pripraviti hkrati, katere knjižbe uporabiti za prikaz poslovanja v računovodstvu podjetja.

Vsi operacijski sistemi se na neki točki obrabijo. Morda ne samo fizično, ampak tudi moralno staranje. In v takih primerih bi moral računovodja ugotoviti, kako odpisati predmet iz bilance stanja podjetja.

Kaj morate vedeti?

Preden se lotimo te teme, opredelimo, kaj so osnovna sredstva. Brez jasnega razumevanja teh informacij ne bo mogoče upoštevati vseh predpisi predmetno računovodstvo.

Zahtevani pogoji

Osnovna sredstva so del premoženja, ki se uporablja kot sredstvo za delo v proizvodnji, pri zagotavljanju, upravljanju podjetja eno leto ali več.

Naravna oblika takšnih predmetov je ohranjena. Ob upoštevanju stopnje amortizacije se bo nabavna vrednost osnovnih sredstev zmanjšala in prenesla v nabavno ceno z amortizacijo.

Za neto osnovno sredstvo se šteje cena osnovnega sredstva, zmanjšana za amortizacijo. To je preostala vrednost. OS se mora pravilno odražati v računovodstvu.

Zakaj je to potrebno?

Naloge računovodstva takih predmetov:

- nadzor razpoložljivosti osnovnih sredstev in njihove varnosti od pridobitve premoženja do trenutka njegovega izločitve iz uporabe;

- pravilno in pravočasno izračunati amortizacijo;

- za pravilne izračune prejema informacije, kaj se plača v državno blagajno;

- nadzor nad pravilno in učinkovito porabo sredstev za popravila;

- spremljati učinkovitost uporabe OS v nastavljenem času;

- prejemanje informacij za pripravo poročil o prisotnosti in gibanju predmetov.

Pravni okvir

Pravila za odtujitev osnovnih sredstev so obravnavana v odstavkih 75-85 Smernic za računovodstvo osnovnih sredstev (odredba št. 91n z dne 13. oktobra 2003).

Postopek vodenja računovodstva osnovnih sredstev je obravnavan v.

Značilnosti postopka

Da bi izpolnili zahteve zakona, je vredno vedeti, kako organizirati in odpisati osnovna sredstva. Ugotovili bomo, iz katerega razloga se lahko predmet umakne in kako naj se tak postopek odraža v računovodstvu, na katerih dokumentih naj temelji.

Možni razlogi (razlogi)

Zgradbe, oprema, material, transport, ki se štejejo za osnovna sredstva, se lahko odpišejo iz bilance podjetja, če postanejo neuporabni, ko nastopi:

- fizično propadanje, ko predmet postane neprimeren za nadaljnjo uporabo;

- izredne razmere;

- nesreča;

- kršitev običajnih pogojev uporabe itd.

Odpisujejo se tudi objekti, ki med gradnjo, širitvijo, rekonstrukcijo in tehnično prenovo podjetja, delavnice in drugi objekti moralno zastarajo.

Nepremičnine je treba odpisati tudi takrat, ko jih ni mogoče obnoviti, sicer bi bilo to ekonomsko nesmotrno dejanje.

Obstajajo še drugi razlogi za odpis:

- predmet je prodan tretjemu podjetju ali posamezniku;

- OS se brezplačno prenese na tretje osebe ali spremeni v drugo lastnino;

- odobreni kapital drugega podjetja se dopolni na račun osnovnih sredstev;

- objekt se oddaja v oz.

OS v tem primeru ne morete odpisati:

Dokumentiranje

Faze postopka:

- Ustanovi se komisija za odstranitev predmeta, ki jo mora odobriti vodja podjetja z odredbo.

- Ob pregledu predmeta umika člani komisije pripravijo ustrezen sklep.

- Podpisano ali delno likvidirano s strani uprave.

- Sestavi se akt o odpisu OS (podlaga je ukaz direktorja).

- Spremenite informacije na karticah inventarja OS.

- Operacija se odraža v računovodstvu.

Pri odtujitvi premoženja se lahko sestavijo naslednji dokumenti:

To pomeni, da je treba pripraviti dokumente, ki lahko potrdijo razgradnjo OS, in bodo odražali tudi argumente o pomanjkanju možnosti za nadaljnjo uporabo predmeta.

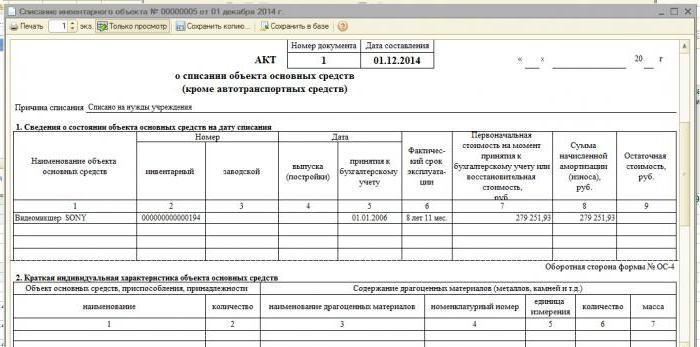

Akt o odpisu se sestavi po likvidaciji predmeta (odstavek 78 Metodoloških navodil). Zaznamek, da se osnovno sredstvo izloča, se naredi v popisnih karticah osnovnega sredstva ( , ).

![]()

Akti so pripravljeni v 2 izvodih. Podpišejo se člani komisije, ki jih imenuje vodstvo. Prvi vzorec bo prenesen na računovodjo, drugi bo ostal pri osebi, ki je odgovorna za varnost OS.

To je tudi razlog, da objekt uskladiščimo in prodamo predmete, ki so ostali med razgradnjo. Če je prevoz odpisan, potem je vredno predložiti računovodstvu ne le akt, ampak tudi potrdilo, ki bo potrdilo odjavo avtomobila v prometni policiji.

Pomanjkljiva izjava

Izjava o napaki je sestavljena kot:

Pri odlaganju stare opreme lahko organizacija prejme določene rezervne dele ali material. Komisija jih oceni po tržni ceni. Računovodja tak dobiček prav tako vključi v poslovanje.

Torej je vredno razmisliti o OS v davčnem računovodstvu (). Preostalo vrednost osnovnih sredstev in stroške, povezane z likvidacijo, je treba odražati kot del drugih stroškov v obdobju, ki so mu dodeljeni (11. odstavek PBU 10/99).

Trenutna napeljava. Predstavljajte si uporabo objav v tabeli:

Če likvidacijo osnovnih sredstev izvaja poseben oddelek podjetja, se stroški takega dela odražajo z naslednjimi vnosi:

![]()

![]()

OS amortizacija

Amortizirljivo premoženje podjetja - predmeti takšnega načrta:

- osnovna sredstva, ki se prenesejo na podjetje neodplačno;

- predmeti, vključeni v stanovanjski sklad;

- OS neprofitnega podjetja;

- nasad trajnic itd.

Amortizacija se obračunava od trenutka registracije proizvodnih sredstev do trenutka, ko so stroški v celoti poplačani ali pa se osnovno sredstvo ob amortizaciji odpiše.

Vse knjižbe amortizacijskih odbitkov se vodijo na kontu 02 računovodstva. V CT za bilanco pasivni konti odražajo višino časovnih razmejitev za določeno osnovno sredstvo.

Po Dt se znesek amortizacije odpiše ob odtujitvi nekratkoročnih sredstev. Amortizacija se lahko izračuna na naslednje načine:

- linearni;

- odpis glede na obdobje, v katerem bo predmet uporaben;

- z zmanjšanjem stanja;

- odpis sorazmerno z obsegom proizvodnje blaga.

Metode izbere podjetje neodvisno in se odražajo v računovodski politiki. Izvedite knjižbe, obračun amortizacije:

Dt 20, 23, 25, 26, 29, 44 Ct 02

Ob upoštevanju izbrane sheme obračunavanja se znesek, določen za predmete inventarja sklada, izvede v skladu s Kt 02. Hkrati lahko takšni stroški povečajo stroške blaga enot, v katerih deluje osnovno sredstvo.

Trgovsko podjetje mora amortizacijo vključiti v odhodke. In potem je pomembna uporaba Dt 44. Za vse vrste predmetov je priporočljivo voditi analitično računovodstvo na računu 01 in takšno računovodstvo zalog na Kt 02.

Postopek odpisa amortizacije premoženja se odraža v vpisih v vsak potreben register in računovodski račun, računovodstvo za upravljanje in davčni načrt ob izločitvi iz bilance stanja podjetja.

Nekratkoročna neopredmetena sredstva (patent, blagovna znamka, pravica do izuma ipd.) sprejema in evidentira komisija, ki mora podpisati akt o prevzemu.

Določila bo tudi primarno ceno, ki se bo odražala v sredstvih bilance stanja. Obračunavanje neopredmetenih sredstev se izvaja na kontu 04 - aktivni konto.

V tem primeru je računovodstvo enako kot pri poslovanju na računih osnovnih sredstev. Pri uporabi sredstev takšnega načrta se amortizacija obračunava na zastarelost predmetov. Plačila se izvajajo vsak mesec.

Finančni rezultat ni pomemben. Izračun se izvede na podlagi primarnih kazalnikov, po katerih se neopredmetena sredstva evidentirajo.

Amortizacija se odraža na pasivnem kontu 05, znesek se akumulira po Kt 05 in odpisuje ob izločitvi sredstev (Dt 20, 23, 26, 29 Kt 05).

Propadel

Postopek razgradnje objekta, ki je postal neuporaben, ima svoje računovodske značilnosti, pri čemer upošteva:

- stopnja odpisa;

- dokaz o krivdi zaposlenega v podjetju ali druge osebe, da so materiali poškodovani.

Cena poškodovanih osnovnih sredstev se v okviru standarda odpiše na račun proizvodnih stroškov, nad standardom pa na račun krivca ali na druge stroške.

Računovodje lahko odpišejo manjvredne in izrabljene predmete, ko jih predajo v uporabo, ali pa vodijo evidenco enakomerno. Izbrane metode so navedene v.

Kazalnik stroškov 100.000 rubljev, ki je bil odobren od leta 2017 v davčnih evidencah za razlikovanje med osnovnimi sredstvi in nizkimi cenami, v računovodstvu ne velja. Računovodska nizka vrednost - predmeti, katerih cena ni večja od 40.000.

Enak postopek odpisa je treba uporabiti za zaloge, gospodinjske potrebščine, katerih sestava se ne odraža v zakonodajnih dokumentih.

V splošnih primerih je to:

- pisarniško pohištvo;

- kuhinjski aparati;

- električna oprema;

- drugi predmeti (oprema, ki se uporablja pri čiščenju ozemlja, gasilno sredstvo).

Material se odpisuje po Kt konta 10. Po bremenitvi bo to konto 20, 23, 25, 26, 91, 99.

Če želite ugotoviti, ali je priporočljivo nadaljevati z uporabo OS, je vredno ustvariti provizijo (). Za odpis predmeta, ki je postal neuporaben, pripravite ustrezno dokumentacijo.

Preostanek cene predmetov se odpiše s podkonta Kt 01 za odtujitev osnovnih sredstev na podkontu Dt 91 za druge stroške. V tem primeru je kazalnik preostale vrednosti enak nič, saj je amortizacija obračunana v celoti.

Stroški izločitve opreme so odpisani v Dt 91/2 Kt 23.

Materialne načrtne vrednosti, ki so ostale med odpisom osnovnih sredstev, neprimernih za obnovo in nadaljnjo uporabo, je treba obračunati po tržni ceni v času odpisa. Ustrezni znesek se knjiži v dobro finančnega rezultata.

Takšna računovodska pravila so vzpostavljena. Upoštevajte neustrezne nadomestne dele, stroške starega železa po Dt 10 Kt 91/1.

Amortiziran predmet

Če je predmet dotrajan, se izvede operacija odpisa:

- odpis začetnih stroškov;

- odpisi amortizacije;

- odpisi amortiziranih predmetov.

pogosta vprašanja

Poznati je treba ne le postopek odpisa osnovnih sredstev iz bilance stanja podjetja, temveč tudi uveljavljene norme. Razmislite o kakšnih mejah lahko govorimo in ali je recikliranje potrebno.

Ali obstaja omejitev?

Osnovno sredstvo v vrednosti do 40.000 rubljev se lahko takoj odpiše. In od leta 2017 predmeti v vrednosti do 100.000 rubljev niso OS. Tako se je stroškovni okvir za pripoznanje predmetov kot amortizirljivih povečal s 40 tisoč na 100 tisoč.

Razpon cen za sredstva majhne vrednosti se je povečal na 40 tisoč, kot je navedeno v odstavku 5 PBU 6/01. V popis se lahko uvrstijo vsi predmeti v vrednosti do 40 tisočakov, tudi če je doba uporabe daljša od enega leta.

V računovodstvu je mejna vrednost določena na enak način kot v davčnem računovodstvu.

Če se družba v računovodski usmeritvi za namen obdavčitve odloči za enakomerno odpisovanje premoženja s ceno do 100 tisočakov, pri čemer ne upošteva računovodsko uporabljene meje 40 tisočakov, potem se v davčnem knjigovodstvu obravnavajo predmeti s v vrednosti do 40.000 rubljev je treba odpisati v določenem obdobju.

V računovodstvu se odpis izvede hkrati, ko je osnovno sredstvo dano v obratovanje.

Vendar se podatki računovodstva in davčnega računovodstva na ta način ne bodo zbližali. kar pomeni, da je treba za združitev dohodka, ugotovljenega v skladu z računovodskimi podatki, in dohodka, ugotovljenega v skladu z davčnimi računovodskimi podatki, določiti meje stroškov v okviru 40-100 tisoč rubljev.

Recikliranje OS

Odtujitev razgrajenih osnovnih sredstev je obvezna. V podjetju tovrstne postopke izvajamo na podlagi dokazil.

Odpisi se izdajo z odredbo ali drugimi listinami. Če govorimo o predmetu, ki je dragocen, potem morate pridobiti dovoljenje lastnika podjetja. Dokler dokumenti niso izdani, s predmeti ni mogoče razpolagati.

Če imate OS, boste morali prej ali slej skozi postopek njihove razgradnje. Vendar pa obstaja veliko odtenkov, ki jih je treba upoštevati pri odstranjevanju predmeta.

Potrebno je ne le pravilno organizirati računovodstvo, uporabiti potrebne objave, ampak tudi vedeti, katere dokumente je treba pripraviti.

Vendar ne pozabite, da je pred izvedbo kakršnega koli postopka bolje preučiti veljavno zakonodajo, da ne bi zlomili drv.

Morda na več načinov in različni razlogi. Predmet se lahko proda, podari, prispeva k odobrenemu kapitalu druge organizacije, odpiše zaradi moralnega ali fizičnega poslabšanja. Analizirali bomo vsak način odtujitve osnovnega sredstva, kako se predmet odjavi, katere knjižbe za odpis osnovnega sredstva mora računovodja opraviti v posameznem primeru.

Odpis osnovnega sredstva zaradi fizične ali zastarelosti

Če je osnovno sredstvo fizično dotrajano, mu je potekla doba uporabnosti, zastarelo ali tako poškodovano, da ni predmet nadaljnje uporabe, ga je treba odpisati, to je odjaviti.

Pred odpisom OS je treba oceniti njegovo stanje, možnost ali nemožnost njegovega nadaljnjega delovanja. To presojo opravi posebna komisija. Če se komisija odloči za odpis predmeta, vodja izda odredbo o potrebi po odpisu osnovnega sredstva. Hkrati se sestavi akt o odpisu v obliki OS-4, OS-4a ali OS-4b, na podlagi katerega računovodja že izvede knjižbe za odjavo osnovnega sredstva in naredi oznako na odpis v popisni karton OS-6, OS-6a ali OS-6b.

Pri takšni odtujitvi sredstva se njegova preostala vrednost odpiše s konta 01, na katerem je predmet izpisan. Preostanek vrednosti se izračuna tako, da se od začetne (nadomestne) vrednosti odšteje znesek obračunane amortizacije. Začetna - to je nabavna vrednost, po kateri je bilo osnovno sredstvo sprejeto v računovodstvo na kontu 01 ob prejemu (preberite več o prejemu osnovnih sredstev). Izterjava - to je strošek, prejet kot posledica izvedbe. Vračunano - upoštevajo se vsi akumulirani amortizacijski odbitki na dan odpisa, vračunani na kreditnem računu 02.

Postopek odpisa osnovnih sredstev je naslednji:

- Na kontu 01 se odpre dodatni podkonto 2 »Odtujitev osnovnih sredstev«. Hkrati bo delujoč OS izpisan na podračunu 1.

- Knjiženje se izvede na odpis začetnih (nadomestnih) stroškov: D01/2 K01/1.

- Izvede se knjiženje za odpis obračunane amortizacije: D02 K01/2.

- Na podkontu 2 je bil oblikovan preostanek vrednosti osnovnih sredstev (razlika v breme in dobro), ki je v breme knjižbe D91/2 K01/2.

Če je predmet v celoti amortiziran, njegova doba uporabnosti se je končala, bo preostala vrednost enaka 0 (bremenitev računa 2 računa 01 je enaka njegovemu dobroimetju).

Med druge odhodke se odpisujejo tudi stroški odpisa osnovnih sredstev, na primer za razgradnjo (D91 / 2 K70, 69, 76).

Deli, rezervni deli, materiali, ki ostanejo po razgradnji osnovnega sredstva in so predmet nadaljnje uporabe, se evidentirajo po povprečni tržni vrednosti kot materialna sredstva(D10 K91/1).

Na podlagi rezultatov odpisa se oblikuje račun 91, v primeru dobička se izvede knjiženje D91 / 9 K99, v primeru izgube se odraža knjiženje D99 K91 / 9.

Knjiženje ob razgradnji osnovnega sredstva:

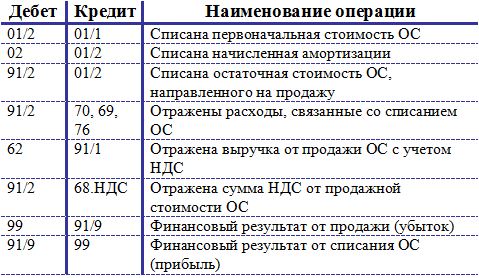

Prodaja osnovnega sredstva

Če je odtujitev zaradi odpisa dokumentirana z aktom o odpisu, potem se odtujitev osnovnega sredstva s prodajo dokumentira s prevzemno-predajnim aktom obrazec OS-1, OS-1a, OS-1b. .

Če je za podjetje prodaja osnovnih sredstev osamljen primer in ni običajna dejavnost, se prihodki in odhodki, povezani s prodajo, odražajo na računu 91 (v nasprotju s prodajo blaga, ki je evidentirana na računu 90 " Prodaja«).

Ko se osnovno sredstvo proda tretjemu podjetju, se preostala vrednost predmeta odpiše na enak način, knjiženja:

D01 / 2 K01 / 1 - začetni stroški OS so bili odpisani,

D02 K01 / 2 - za to osnovno sredstvo je bila odpisana amortizacija.

D91/2 K01/2 - odpisan je preostanek vrednosti osnovnih sredstev, namenjenih prodaji.

D91 / 2 K70 (69, 76) - prikazani so povezani stroški.

Izkupiček od prodaje osnovnih sredstev se odraža v dobro računa 91 na prvem podračunu, knjiženje izgleda takole:

D62 (76) K91 / 1 - odraža izkupiček od prodaje osnovnih sredstev.

Prodaja osnovnega sredstva je transakcija, ki je predmet DDV. Cena, po kateri se predmet proda kupcu, mora vsebovati davek na dodano vrednost. Znesek DDV se odraža v knjižbi D91/3 K68.vat.

Na podlagi rezultatov prodaje se na računu 91 oblikuje finančni rezultat, ki se odraža v eni od knjižb:

D99 K91 / 9 - odraža izgubo od prodaje osnovnih sredstev (če so odhodki presegli prihodke).

D91 / 9 K99 - odraža dobiček od prodaje osnovnih sredstev (če je izkupiček od prodaje presegel stroške).

Transakcije pri prodaji osnovnega sredstva:

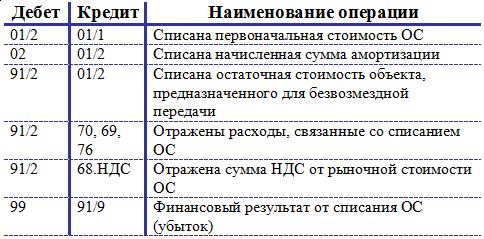

Brezplačni prenos osnovnih sredstev (donacija)

Donacija osnovnega sredstva je enačena s prodajo, zato je mehanizem odtujitve osnovnih sredstev podoben prodaji.

Prav tako se preostanek vrednosti knjiži v breme konta 91/2. To vključuje vse povezane stroške.

Ker je predmet prenesen brezplačno, se izkupiček v ta primer ne bo. Za plačilo pa je treba obračunati DDV. Obračun DDV temelji na povprečni tržni vrednosti osnovnega sredstva na dan prenosa.

Prejeta izguba iz donacije se odraža v knjižbi D99 K91 / 9.

Knjižbe za neodplačni prenos osnovnih sredstev:

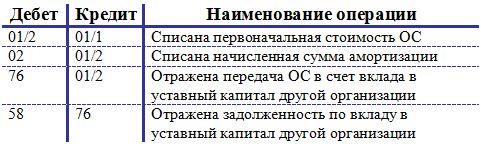

Vložek osnovnega sredstva v odobreni kapital drugega podjetja

Razmislite o drugem načinu za odstranitev operacijskega sistema - naredite ga v drugi organizaciji. Prenos je podobno formaliziran z aktom o prevzemu in prenosu.

Vstop v OS odobrenega kapitalašteje finančne naložbe podjetja, da bi prejeli dohodek v obliki dividend, zato se za prikaz te operacije uporablja račun 58 "Finančne naložbe".

Na začetku se izvedejo knjižbe za odpis začetne vrednosti in amortizacije: D01/2 K01/1 in D02 K01/2.

Knjiženje za prenos osnovnih sredstev na drugo podjetje izgleda takole: D76 K01 / 2, ki se izvede za znesek preostale vrednosti osnovnih sredstev.

Hkrati se oblikuje dolg za prispevek k odobrenemu kapitalu, kar se odraža v knjiženju D58 K76.

Od nabavne vrednosti osnovnih sredstev ni treba obračunati DDV, saj se ta operacija ne enači s prodajo, ampak se šteje za naložbo podjetja.

Knjižbe pri izdelavi osnovnega sredstva v kazenskem zakoniku drugega podjetja:

Podjetja - vse, kar se uporablja v procesu gospodarska dejavnost več kot eno leto - neizogibno podvrženi obrabi. Mehanizmi opreme se motijo, tehnologije postajajo zastarele, računalnik v računovodstvu pa je že dolgo presegel 10 let - vse to vodi do potrebe po posodobitvi nepremičnine. Kako odpisati osnovna sredstva? Kakšno ožičenje je treba izvesti? Odgovori bodo bralcu odprti v članku.

Značilnosti osnovnih sredstev

Da bi čim bolje razumeli, kaj se dogaja, se spomnimo koncepta osnovnih sredstev in lastnosti, ki jih imajo. Torej so osnovna sredstva nekratkoročna sredstva podjetja, ki imajo materialno obliko in jo ohranjajo med delovanjem. Takšni predmeti so zasnovani za dolgotrajno uporabo.

Čeprav so uporabni, OS nekako sodelujejo pri poslovanju podjetja. To pomeni, da je treba njihove stroške vključiti v stroške končnih izdelkov. Kako se to zgodi? Vsekakor po delih. Enaki deleži za kategorijo blaga, v procesu ustvarjanja katerega se uporablja osnovno sredstvo. Kako izgleda ta del lastne cene, ki se pripisuje opremi ali objektom? To je amortizacija. Vsak mesec se izračunani znesek zbere na kontu 02, ki se nato odpiše na stroške proizvodnje.

Razlogi za odtujitev opredmetenih osnovnih sredstev

Prva stvar, na katero pomislimo, ko je treba govoriti o unovčenju premoženja, je njegova moralna in materialna zastarelost, torej dotrajanost v vseh pogledih. V normalnem poslovanju je običajno tako. Oprema je odslužila rok zapadlosti, plačana v celoti - predmet se lahko odpiše. In v dobrem stanju, nadgradnja ali prodaja za dele.

Če pomislite širše in upoštevate vse možne scenarije, ki se lahko zgodijo v podjetju, se izkaže, da je razlogov za odpis osnovnih sredstev veliko več:

- prodaja;

- menjava za drugo nepremičnino po menjalni pogodbi;

- donacija;

- okvara zaradi izrednih razmer;

- prezgodnja obraba;

- kraja premoženja.

V vsaki konkretni situaciji bo treba sestaviti ustrezne listine, ki potrjujejo razlog za odtujitev osnovnih sredstev in knjižiti poslovni posel.

Splošno navodilo

Kako odpisati osnovna sredstva iz bilance stanja podjetja, tj. dokumentirati dejstvo razgradnje? Čigava oblast je tista, ki odloča o tem, ali je lastnina primerna za uporabo ali je čas, da jo pustimo v mirovanju? Računovodska politika priskoči na pomoč. Vsebovati mora jasna navodila o odpisu osnovnih sredstev iz bilance stanja. V splošnem postopku se ustanovi komisija, ki je pooblaščena za presojo primernosti premoženja, smotrnosti njegove uporabe in likvidacije. Sestavljajo ga vodja podjetja, računovodja in vodja oddelka, v katerem je nameščen ta OS. V nekaterih primerih so lahko za popolno oceno povabljeni neodvisni strokovnjaki specifikacije predmet.

Odločitev komisije je dokumentirana. Če je likvidacija premoženja odobrena, se izvedejo razgraditvena dela in ustrezno vknjižijo v knjigovodske evidence.

Dokumentacija

Ko komisija opravi ogled objekta in ugotovi razloge za potrebo po razgradnji, se pridobljeni podatki zapišejo v akt o razgradnji. Priprava tega dokumenta zahtevan pogoj odtujitev premoženja iz bilance podjetja. Ministrstvo za finance Ruske federacije je razvilo enotne oblike aktov:

- OS-4 - za osnovna sredstva v količini 1 kos;

- OS-4a - za prevoz organizacije;

- OS-4b - za več nepremičnin.

Dokument je izpolnjen v dveh izvodih, od katerih je eden namenjen računovodji, drugi pa osebi, ki je finančno odgovorna za to premoženje. Naveden mora biti razlog za razgradnjo OS. Če pride do likvidacije po tuji krivdi, zaposleni (drugi posamezniki) morajo biti navedeni v aktu.

Tukaj so vneseni tudi vsi razpoložljivi podatki o predmetu: datum registracije, zagon, znesek začetne in preostale vrednosti, akumulirana amortizacija, opravljena popravila (če obstajajo) in drugi podatki, ki so neposredno povezani z uporabo nepremičnine, ki bo odpisana. .

Kako odpisati osnovna sredstva iz bilance stanja: izpolnite akt

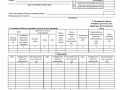

Obrazec akta OS-4, ki potrjuje likvidacijo premoženja in daje polno pravico do njegove izvedbe, je sestavljen iz treh tabel. Prvi izmed njih se izpolni na podlagi podatkov akta o prevzemu osnovnega sredstva. Tu so zabeležene značilnosti sredstva, vključno z nabavno vrednostjo, zneskom akumulirane amortizacije in celotno dobo koristnosti.

V drugi tabeli so opisane posamezne značilnosti nepremičnine, ki so bile praviloma predhodno vpisane v prevzemnem aktu. Tretji del je namenjen stroškom, povezanim z likvidacijo osnovnih sredstev, ter koristim, ki nastanejo ob prodaji ostankov materiala ali rezervnih delov. Sešteje se rezultat razgradnje objekta, ki se nato odpiše v finančni rezultat.

Kako odpisati osnovna sredstva iz bilance stanja po poenostavljenem davčnem sistemu?

Poenostavljeni davčni režim v mnogih pogledih razlikuje računovodstvo od splošno sprejetih standardov. Ureja postopek odpisa premoženja iz bilance stanja malih podjetij - Davčni zakonik Ruske federacije (člen 346.16). Po zakoniku se ob odtujitvi osnovnih sredstev, katerih uporaba v prihodnosti ni mogoča, njihova vrednost ne všteva v davčno osnovo v celoti. Znesek, ki ostane v bilanci stanja ob unovčitvi nekratkoročnih sredstev, se davčno ne upošteva.

Če pride do odtujitve osnovnih sredstev predčasno, je potreben preračun davčna osnova. V primeru odpisa zaradi zastarelosti ali fizične amortizacije mala podjetja te postavke ne izpolnjujejo.

Odtujitev zaradi amortizacije

Kako odpisati amortizirana osnovna sredstva iz bilance stanja? To je morda najlažji primer za računovodjo. Če je obdobje ocenjene dobe koristnosti popolnoma sovpadalo z dejansko, je bila preostala vrednost enaka nič in po odpisu predmet preneha biti naveden v sredstvih podjetja.

Ko se moral ali zgodi prej, kot je bilo načrtovano, je treba narediti izračune, ki bodo zahtevali podatke o:

- začetni strošek objekta (cena pridobitve + namestitev + dostava);

- akumulirana amortizacija za opravljeno obdobje (kredit ustreznega podračuna 02);

- preostalo vrednost, ki je enaka razliki med prvotno vrednostjo in nabrano amortizacijo.

Zadnja vrednost se odšteje od konta 01. Končni rezultat unovčenja premoženja se pripiše finančnemu rezultatu.

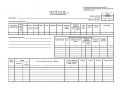

Zaporedje knjižb, ki označujejo odpis iz bilance stanja osnovnih sredstev, ki so postala neuporabna zaradi dotrajanosti, je razvidno iz tabele:

Sestavljene knjižbe v celoti prikazujejo, kako odpisati osnovna sredstva iz bilance stanja. V primeru oblikovanja pozitivne likvidacijske vrednosti se njena vrednost pripiše računu 91.1.

Prodaja nepremičnine

Nihče podjetju ne prepoveduje prodaje premoženja pod zakonitimi pogoji. Za zbiranje podatkov o odhodkih in dohodkih, ki so nastali v postopku prodaje premoženja drugi fizični osebi oz pravna oseba, uporabljeno V bremenitvi se zbirajo zneski stroškov, v dobroimetju - prihodki.

Odpis iz bilance stanja osnovnih sredstev pri prodaji, poleg akta o odpisu in kupoprodajne pogodbe, spremljajo naslednji vpisi:

- Dt 62 Kt 91.1 - odraža se znesek prihodkov od prodaje nepremičnine.

- Dt 91.2 Kt 68.2 - Od izvedenih osnovnih sredstev je obračunan DDV.

Kot je razvidno iz primera, večina transakcij sovpada z algoritmom za amortizacijo nepremičnine.

Prispevek k odobrenemu kapitalu drugega podjetja

Kako odpisati stanje osnovnih sredstev, vnesenih z deležem? Za te namene je na voljo račun 58. Vlaganje v odobreni kapital druge organizacije je pogosto donosen način za podjetnika. Objave se izvajajo na naslednji način:

- Dt 01 "Odtujitev" Kt 01.1 - v višini začetnih stroškov nepremičnine.

- Dt 02 Kt 01 "Odtujitev" - za znesek nabrane amortizacije.

- Dt 91.2 Kt 01 "Odtujitev" - po vrednosti preostale vrednosti sredstva.

- Dt 58 Kt 01 - odraža se znesek vložka v odobreni kapital drugega podjetja.

Pri tem velja opozoriti, da deležniških vložkov ni mogoče pripisati prometu, zato se od zneska vložka ne obračuna DDV.

Brezplačen prevoz

Organizacija lahko prosto razpolaga s premoženjem po lastni presoji. Glavna stvar je, da so sprejeti ukrepi v skladu z uveljavljenimi zakonodajnimi akti. Kako pri podaritvi nepremičnine odpisati osnovna sredstva iz bilance stanja? Vsa knjiženja se začnejo z enakimi dejanji: odbitkom začetne vrednosti in akumulirane amortizacije. Nato se odpiše med "Druge odhodke". Na računu so zbrani tudi drugi stroški brezplačnega prenosa predmeta. DDV se obračuna tudi glede na trenutno tržno vrednost nepremičnine.

Kakšna je razlika med donacijo in prodajo? V prvem primeru dohodka ni mogoče oblikovati na noben način, le stroške. Ko se izvaja, ima podjetje možnost, da prejme dohodek in ustvari dobiček ali vsaj pokrije stroške. Finančni rezultat (izguba) iz naslova darovanja sredstev se odpiše s knjižbo Dt 99 Kt 91.9.

Delna likvidacija premoženja

V celoti ni mogoče odpisati osnovnega sredstva iz bilance stanja. Metoda se pogosto uporablja za nepremičnine z namenom posodobitve, prenove ali uporabe v druge namene. če pogovarjamo se o objektih in zgradbah se lahko neuporaben del poruši, ko glavni del ostane na mestu.

Izkazalo se je, da dejansko osnovno sredstvo ostane v sredstvih podjetja, vendar se njegova vrednost spremeni. V zvezi s tem je potrebna ponovna ocena nepremičnine, pa tudi ponovni izračun amortizacije. Zneski odhodkov in prihodkov iz delne likvidacije se odražajo na računu 91.

Kako pravilno odpisati osnovna sredstva iz bilance stanja? Če želite to narediti, morate od trenutne vrednosti odšteti začetni znesek amortizacije in dobiti stanje, ki se nato odraža na računu 91 računovodstva.

Morda bi bilo koristno prebrati:

- Katere prednosti je treba navesti v življenjepisu?;

- Metode za diagnosticiranje osebnostne motivacije;

- Kaj morajo vedeti podrejeni?;

- Verbaliziranje svojih občutkov;

- Matrika časovne distribucije (po Stephenu Coveyu);

- Reševanje konfliktov v timu Primeri reševanja konfliktov v delovnem timu;

- Seznam gozdnih užitnih gob s fotografijami, imeni in opisi;

- mahagoni kot material;