Ceza muhasebesi hesabı. Ceza hangi hesaba atfedilmelidir?

Herhangi bir işletmenin normal faaliyeti, gelir, gider ve cezaların oluşmasını gerektirir. Kural olarak, raporlar hazırlanırken gerekli muhasebe kalemlerine atanırlar. Bununla birlikte, deneyimli muhasebecilerin bile bazen para cezalarını, cezaları ve cezaları tam olarak nereye dahil edecekleri konusunda soruları olur, çünkü burada bazı tuhaflıklar vardır. Buna daha detaylı bakalım.

Öncelikle hangi cezaların olduğunu, türlerini ve Rusya Federasyonu mevzuatına göre düzenleme prosedürünü anlamalısınız. Bu tür yaptırımlar vardır:- Sivil para cezaları (örneğin, sözleşme şartlarının ihlali nedeniyle);

- İdari cezalar (bu, vergi hizmetine, trafik polisine, mahkeme işlemlerine, bütçe dışı fonlara ve diğer kurumlara verilen para cezalarının yanı sıra bir banka hesabı hakkında bilgi sağlama son tarihinin ihlal edilmesini de içerebilir).

Ceza, para cezasından farklı olarak, vergi yükümlülüklerinin hazineye zamanında ödenmemesi durumunda ortaya çıkar. Bu nedenle bu iki kavramı birbirinden ayırmak gerekir. Ücret prosedürü ve sırası hakkında fikir sahibi olmak için Vergi Kanunu hükümlerine (Bölüm 4) aşina olmanız gerekir.

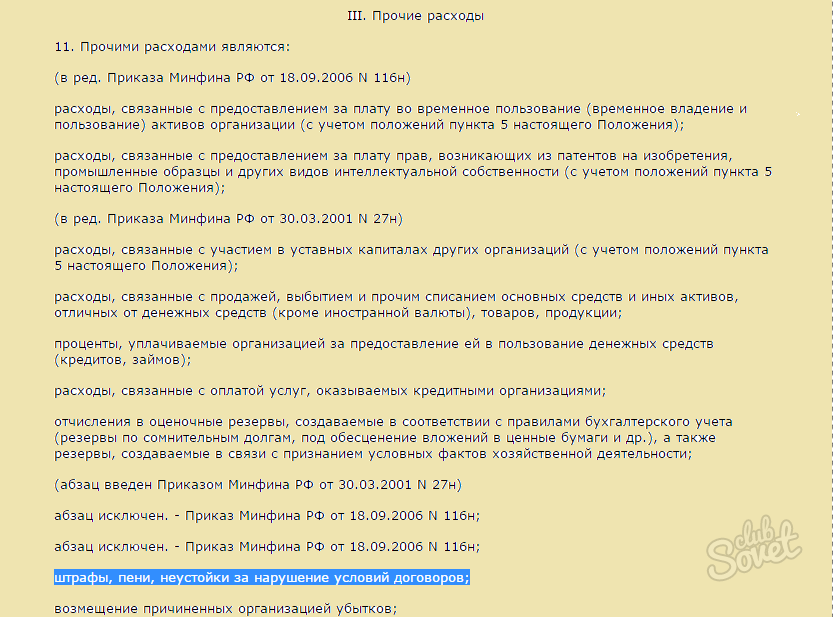

Belirli bir ceza türünün muhasebeye doğru şekilde yansıtılması için hangi kategoriye ait olduğunu anlamak önemlidir. PBU 10/99 “Kuruluşun Giderleri”nde belirtildiği gibi, tüm para cezaları (cezalar ve faizlerin yanı sıra) “Diğer giderler” kalemiyle ilgilidir. Muhasebeye yansıyan tutarları ise esas alınarak alınır. mahkeme kararları, kuruluşlardan gelen talepler. Kârın vergilendirilmesinde bir işletmenin ceza miktarının dikkate alınmadığı anlaşılmalıdır. Bu nedenle sonuçların özetlenmesi ve raporların doldurulması sırasında gelir vergisi giderlerine dahil edilmez.

- Ceza miktarını hesaplıyoruz: Borç 99 (“Penya” alt hesabı) Kredi 68 – 1000 ruble tutarında;

- Ceza miktarını bütçeye aktarıyoruz: Borç 68 Kredi 51 - 1000 ruble tutarında.

Portalımızdan indirin:

- D-t 99, alt hesap “Ceza” D-t 68, alt hesap “Ceza” - 3.000 ruble miktarındaki ibraz üzerine yaptırım dikkate alınır;

- Dt 68, alt hesap “Ceza” Dt 51 – ceza devlet hazinesine ödendi.

Aynı prensipte, bütçe dışı fonlara aktarılan yaptırımların vergiye tabi kâr miktarında da dikkate alınmaması durumunda işlemler yapılır.

Portalımızdan indirin.

- Yükümlülüklerin yerine getirilmesine ilişkin sürelerin ihlal edilmesi halinde;

- Kesinti yaşandı araç(kargo taşımacılığı durumunda);

- Ödeme sürelerinin ihlal edilmesi vb.

Vergi muhasebesinde bu cezalar faaliyet dışı giderler (veya gelirler) olarak sınıflandırılır. Muhasebede “Diğer giderler” kalemine dahil edilirler. Kayıt için kullanılan hesaplar şunlardır: 91 (gelir, gider) ve 76 (karşı taraflarla ilişkiler). Bu durumda genellikle çeşitli alt hesaplar kullanılır.

Şimdi İndirin:

Ne yazık ki, yürütürken çok sık ekonomik aktivite Tedarikçilere veya vergi acentelerine karşı yükümlülüklerin ihlal edildiği durumlar vardır. Aynı zamanda işletmenin yönetimi, tekrarlanma olasılığını dışlamak için buna dikkat etmelidir. Ve en önemlisi muhasebe hesaplarındaki her şeyi doğru bir şekilde kaydetmek ve raporlamaya yansıtmaktır. Yukarıdaki talimatlar bu zor görevde size yardımcı olacaktır!

Cezaların muhasebeye yansıması bir muhasebeci için genellikle sorunludur. Bir işletmeye uygulanan para cezaları, cezalar ve diğer cezalar genellikle vergi kanunlarının ihlaline ilişkin cezalarla ilişkilendirilir. Bununla birlikte, herhangi bir işletmenin faaliyetlerinde, cezaların kanun ihlaliyle ilgili olmadığı durumlar ortaya çıkabilir.

En yaygın durumlardan biri, müşteri veya şirket ortağı da dahil olmak üzere taraflardan herhangi birinin sözleşmeden doğan yükümlülüklere uymamasıdır. Bu yazıda yansıma kurallarına bakacağız muhasebe ve vergi muhasebesinde para cezaları sözleşme şartlarının ihlali nedeniyle.

Para cezalarının muhasebeye yansıtılmasına ilişkin kurallar

Para cezalarını ve cezaları muhasebeye yansıtma prosedürü PBU 9/99 “Kuruluşun Geliri” ve PBU 10/99 “Kuruluşun Giderleri” tarafından düzenlenmiştir, Rusya Federasyonu Maliye Bakanlığı'nın 05/06/1999 tarihli emriyle onaylanmıştır (sırasıyla No. 32n ve 33n) ).

Buna göre düzenleyici belgelerİşletmeye aktarılan cezalara ilişkin tazminat tutarı “Diğer gelirler” bölümüne aittir. Dolayısıyla işletmenin ödediği tazminat tutarı “Diğer giderler” bölümünde yer almaktadır.

Ödenen tutarlar mali tablolara aşağıdaki şekilde yansıtılmıştır:

alt hesap D 91-2 “Diğer giderler”, K 76-2 “Taleplere ilişkin hesaplamalar” (tutar) - cezaların şirket tarafından ödenmesi, mahkeme tarafından tanındı veya organizasyon.

Alınan fonlar aşağıdaki şekilde yansıtılır:

alt hesap D 76-2 “Taleplere ilişkin ödemeler”, K 91-1 “Diğer gelirler” (tutar) - borçlu veya mahkeme tarafından tanınan vadesi gelen tutarlar,

Burada D hesabın borcu, K ise hesabın alacaklısıdır.

Cezaların vergi muhasebesine yansıması

Para cezalarının yansıması Diğer gider ve gelirler gibi vergiye tabi kârın miktarını da etkiler. Rusya Federasyonu Vergi Kanunu'nun 265. maddesinin 1. fıkrasının 13. bendine göre, borçlu tarafından tanınan veya mahkeme kararıyla ödenmesi gereken sözleşme yükümlülüklerine uyulmamasından kaynaklanan cezalar faaliyet dışı giderlere dahildir. Böylece vergilendirilebilir gelir azalır.

Rusya Federasyonu Vergi Kanunu'nun 250. maddesinin 3. paragrafına göre, bir işletmenin aldığı cezaların tazminatı faaliyet dışı gelire dahil edilir. Gelir vergisinin miktarı anlaşma şartlarına bağlı olacaktır. Eğer ihlal ödemesi için belirli bir miktar belirlenmişse vergiye tabi gelir artırılır.

Sözleşmelerin hazırlanmasında ve muhasebenin sürdürülmesinde yardım

Denetim firması “İşletme ve Finansta Denetim”, muhasebe ve vergi optimizasyonuyla ilgili her türlü konuda danışmanlık sağlar. Her türlü sözleşmeyi sağlıyor, yürütüyor ve yönetiyoruz.

Mevzuatın nüansları hakkında bilgi sahibi olmak ve sözleşme yükümlülüklerini doğru bir şekilde formüle etme yeteneği, şirketinizin başarısını doğrudan etkiler. Nitelikli avukat ve muhasebecilerin yardımıyla tüm sorunlu durumları öngörebilecek, olası cezaları en aza indirebilecek ve önleyebileceksiniz.

İş müfettişliği tarafından yapılan incelemenin ardından 50.000 ruble tutarında idari para cezası kesildi. tüzel kişilik olarak bir kuruluş için ve 3.000 ruble. sanat kapsamında yönetmen için. 5.27 Rusya Federasyonu İdari Suçlar Kanunu. Miktar 50.000 ruble. örgütün banka hesabından ödenmiştir. Müdür, kuruluşa uygulanan para cezasını maaşından 50.000 ruble tutarında gönüllü olarak geri ödemeye karar verdi.

Bir kuruluş, ödenen ve geri ödenen 50.000 ruble tutarındaki para cezasını nasıl hesaba katabilir? muhasebe ve vergilendirmede?

Soruyu düşündükten sonra şu sonuca vardık: aşağıdaki sonuca:

Bir kuruluşun yöneticisi, kuruluşa uygulanan idari para cezasının miktarını gönüllü olarak geri ödemeye karar vermişse, kuruluş, böyle bir kararın verildiği tarihte, diğer gelirleri muhasebe kayıtlarına yansıtmalı ve faaliyet dışı gelirleri muhasebe kayıtlarına yansıtmalıdır. Vergi muhasebesi.

Sonucun gerekçesi:

Tüzel kişiler Rusya Federasyonu İdari Kanunu'nun II. Bölümünün maddelerinde veya Rusya Federasyonu'nun kurucu kuruluşlarının idari suçlara ilişkin yasalarında (Rusya Federasyonu İdari Suçlar Kanunu) öngörülen durumlarda idari suçların işlenmesi nedeniyle idari sorumluluğa tabidir. .

İdari para cezasının miktarı, Rusya Federasyonu mevzuatına (Rusya Federasyonu İdari Kanunu) uygun olarak bütçeye tam olarak yansıtılmasına tabidir.

Muhasebe

Düzenlemeler muhasebe Hangi giderlerin idari suçlara ilişkin para cezası ödeme maliyetlerini içerdiği belirlenmemiştir. Açıkçası, olağan faaliyetlere ilişkin harcama kriterlerini karşılamıyorlar (madde 4, 5 “Kuruluşun Giderleri”). Bu nedenle, bu giderlerin 12. madde uyarınca diğer giderler kapsamında dikkate alınması tavsiye edilir.

Madde 14.2'ye göre, para cezaları, cezalar, sözleşme şartlarının ihlali nedeniyle verilen cezalar ve kuruluşun neden olduğu zararların tazminatı, mahkeme tarafından verilen veya kuruluş tarafından tanınan miktarlarda muhasebe için kabul edilir.

Lütfen, 31 Ekim 2000 N 94n tarihli Rusya Maliye Bakanlığı tarafından onaylanan kuruluşların mali ve ekonomik faaliyetlerinin muhasebeleştirilmesine ilişkin hesap planının uygulanmasına ilişkin Talimatlar uyarınca (bundan sonra Talimatlar olarak anılacaktır), 99 numaralı “Kar ve Zararlar” hesabına yansıtılan gider listesi kapatıldı. Talimatlarda verilen listeden sadece vergi yaptırımlarının tutarları 99 nolu hesapta yer almaktadır.

Aynı zamanda, raporlama döneminin diğer gelir ve giderlerine ilişkin bilgilerin özetlenmesine ilişkin Talimatlar, 91 numaralı “Diğer gelir ve giderler” hesabını da içermektedir.

Yukarıda belirtilenler dikkate alındığında, idari para cezasının bir kuruluş tarafından tahakkuk ettirilmesi ve ödenmesine ilişkin işlemlerin muhasebe hesaplarına aşağıdaki şekilde yansıdığını düşünüyoruz:

Borç 91, alt hesap "Diğer giderler" Kredi 76, alt hesap "İdari para cezaları hesaplamaları"

- 50.000 ovmak. - idari para cezasına hükmedildi;

Borç 76, alt hesap "İdari para cezalarına ilişkin hesaplamalar" Kredi 51

- 50.000 ovmak. - İdari para cezası bütçeye aktarılır.

Bir kuruluşun yöneticisi, kuruluşa uygulanan idari para cezasının miktarını gönüllü olarak geri ödemeye karar verirse, kuruluş, tazminat miktarını diğer gelir olarak dahil etmelidir. Bu tazminat, ürünlerin (mal, iş, hizmet) satışından elde edilen gelirle ilgili değildir (madde 2, 4, 5, “Kuruluşun geliri”).

Madde 10.2'ye göre, para cezaları, cezalar, sözleşme şartlarının ihlali nedeniyle verilen cezalar ve kuruluşa verilen zararların tazminatı, mahkeme tarafından verilen veya borçlu tarafından tanınan miktarlarda muhasebe için kabul edilir. Ayrıca, 16'ncı madde uyarınca bu tür gelirler, mahkemenin tahsiline karar verdiği veya borçlu olarak kabul edildiği raporlama döneminde muhasebeleştirilir.

Bu nedenle, eğer yönetici gönüllü olarak hasar miktarını (para cezası) telafi etmeye karar vermişse, tazminat miktarı şeklindeki diğer gelirler, tahakkuk tarihinde muhasebeleştirilir (böyle bir karar verilir).

Talimatlar, 73-2 alt hesabında “Tazminat hesaplamaları” nı şart koşuyor malzeme hasarı"Hesap 73, nakit ve envanter kalemlerinin kıtlığı ve çalınması, kusurlar ve ayrıca diğer hasar türlerinin tazminatı nedeniyle kuruluş çalışanının neden olduğu maddi hasarın tazmini hesaplamalarını dikkate alır.

Bu nedenle, söz konusu durumda kuruluşun muhasebesine aşağıdaki girişlerin yapılması gerektiğine inanıyoruz:

Borç 73, alt hesap "Maddi zararın tazmini için hesaplamalar" Kredi 91 "Diğer gelirler"

- Müdürün karara dayalı idari para cezası tazminat borcunun yansıtılması;

Borç 70 Kredi 73, alt hesap "Maddi zararın tazmini için hesaplamalar"

- durdurulan tutarlar ücretler müdür.

Vergi muhasebesi

Belirlerken Rusya Federasyonu Vergi Kanunu'na göre vergi matrahı kurumsal gelir vergisi için, özellikle bütçeye (bütçe dışı fonları belirtmek üzere) aktarılan cezalar, para cezaları ve diğer yaptırımlar şeklindeki harcamalar, Rusya Federasyonu Vergi Kanunu uyarınca bütçeye ödenecek faizler için de Rusya Federasyonu mevzuatına göre bu yaptırımları uygulama hakkı verilen devlet kurumları tarafından uygulanan para cezaları ve diğer yaptırımlar dikkate alınmadığından.

Sonuç olarak, gelir vergisi için vergi matrahı hesaplanırken iş müfettişliğinin denetim raporu kapsamında idari para cezalarının ödenmesine ilişkin maliyetler, Rusya Federasyonu Vergi Kanunu tarafından belirlenen doğrudan yasak nedeniyle gider olarak dikkate alınmamaktadır (ayrıca bkz. Bakanlık). 12 Mart 2010 tarihli Rusya Maliye Bakanlığı N 03-03-06/1 /127, Moskova Federal Vergi Dairesi 22 Aralık 2005 N).

Ödenen idari para cezası miktarının yönetici tarafından geri ödenmesiyle ilgili olarak, Rusya Federasyonu Vergi Kanunu uyarınca vergi mükellefinin faaliyet dışı gelirinin özellikle muhasebeleştirildiğine dikkat çekmek isteriz. sözleşmeden doğan yükümlülüklerin ihlaline ilişkin para cezaları, cezalar ve/veya diğer yaptırımlar şeklindeki gelirlerin yanı sıra kayıp veya zarar tazminatı miktarları.

Tahakkuk yöntemini uygularken bu tür gelirin alındığı tarih, borçlu tarafından tanınma tarihi veya mahkeme kararının yasal olarak yürürlüğe girdiği tarihtir (Rusya Federasyonu Vergi Kanunu).

Dolayısıyla, kuruluşun yöneticisi idari para cezasının miktarını gönüllü olarak geri ödemeye karar verirse, kuruluşun böyle bir karar tarihinde faaliyet dışı geliri muhasebeleştirmesi gerekecektir.

Hazırlanan cevap:

Hukuki Danışmanlık Hizmeti Uzmanı GARANT

denetçi, üye Rus Koleji denetçiler Fedorova Liliya

Cevap kalite kontrolünden geçti

Materyal, Hukuk Danışmanlığı hizmetinin bir parçası olarak sağlanan bireysel yazılı istişare esas alınarak hazırlanmıştır.

Okumak faydalı olabilir:

- Biber hakkında rüya görüyorsun, bunu nasıl anlıyorsun?;

- Rüyada Şapel görmek ne anlama gelir?;

- Neden pasaportunuzu imzalatmayı hayal ediyorsunuz?;

- Neden bir rüyada bir Ziyafet hayal edin, bir Ziyafet görmek için rüya kitabı, bu ne anlama geliyor?;

- Rüyada şiddetli bir patlama görmek;

- Eğitim merkezi 328 pdp 104 vdd sardunya;

- Hava Harbiyeli Okulu. Eğitim çalışması. Ek eğitim programları;

- Gizli Adam A p Platonov Gizli Adam Özeti;