Standart rentabellik. Chiziqli interpolyatsiya usuli. MIRR nima

Mutlaq qiymat bo'lib, foyda ishlab chiqarish ko'lami bilan bog'liq bo'lib, bozor iqtisodiyoti sharoitida uning ish samaradorligi mezoni sifatida uning tahliliy imkoniyatlarini ma'lum darajada cheklaydigan korxona hajmiga bog'liq.

Korxonaning rentabelligi (rentabelligi) ko'rsatkichlari uning moliyaviy natijalarini va pirovardida samaradorligini baholashga imkon beradi. Bu ko'rsatkichlar odatda rentabellik darajasini yoki foydaning ma'lum bir turining ma'lum bazaga nisbati sifatida ifodalangan rentabellik koeffitsientini o'z ichiga oladi. Ko'p sonli rentabellik ko'rsatkichlari aks etadi turli tomonlar korxona faoliyati. Umuman olganda, korxona samaradorligini faqat rentabellik ko'rsatkichlari tizimi bilan aniqlash mumkinligi tabiiydir.

Sotishdan daromad, bu formula bo'yicha hisoblanadi:

Rv (ROS)= (P/VR) 100%

bu erda P - sotishdan olingan foyda;

Vr - sotishdan tushgan daromad.

Ushbu ko'rsatkichning o'sishi doimiy xarajatlarda mahsulot narxining oshishi yoki talabning oshishi va shunga mos ravishda ishlab chiqarish birligiga xarajatlarning pasayishini aks ettirishi mumkin. Bu ko'rsatkich savdo tushumidagi foyda ulushini ko'rsatadi, shuning uchun foydaning sotilgan mahsulotning umumiy tannarxiga nisbati. Aynan ushbu ko'rsatkich yordamida korxona foydani oshirish yo'llarini tanlash to'g'risida qaror qabul qilishi mumkin: xarajatlarni kamaytirish yoki ishlab chiqarish hajmini oshirish. Sof foyda asosida hisoblangan bu ko'rsatkich deyiladi sotishdan olingan sof daromad.

Aktivlar rentabelligi (investitsiyalarning daromadliligi):

R A (ROA)= (P/A) 100%

bu erda P - korxona foydasi (sotishdan olingan foyda, balans yoki sof foyda ishlatilishi mumkin);

A - ma'lum bir davr uchun korxona aktivlarining (mulklarining) o'rtacha qiymati.

Bu ko'rsatkich korxonaning barcha mulkidan foydalanish samaradorligini aks ettiradi. Aktivlar rentabelligi dinamikasi iqtisodiyot holatining barometridir. Ishlab chiqarish omili sifatida aktivlarning rentabelligi va uning o'zgarishi rag'batlantiruvchi funktsiyaga ega, chunki u investorlarga signal beradi. Bunday holda, signalning kuchi miqdoriy baholash yoki aktivlarning daromadlilik darajasiga bog'liq. Yaponiyada aktivlarning o'rtacha rentabelligi taxminan 10,3%, AQShda esa -16,8%. Yaponiyada agar foydali deb hisoblanadi kapital qo'yilmalar 7 yilda, AQShda esa 4,5 yilda to'laydi.

Aktivlarning rentabelligi quyidagi ikkita ko'rsatkichning mahsuloti sifatida ifodalanishi mumkin:

R A = R B * O A = (P/BP) * (BP/A) = (P/A)

bu yerda O A – aktivlar aylanmasi, aylanmasi.

Shunday qilib, aktivlar rentabelligi, birinchi navbatda, sotishdan olingan daromad va aktivlar aylanmasi bilan bog'liq bo'lgan ikki guruh omillarga ta'sir qiladi.

Odatda, aktivlar rentabelligini tahlil qilishda, joriy aktivlar tahlili amalga oshiriladi, ya'ni. aylanma mablag'lar, chunki ularning ushbu ko'rsatkichga ta'siri sezilarli darajada aylanma mablag'larning holati va tashkil etilishiga bog'liq. Hisoblash quyidagi formula bo'yicha amalga oshiriladi:

R O C = PE/OS

bu erda PE - korxonaning sof foydasi;

OS - bu korxona balansining ikkinchi aktiv qismining o'rtacha qiymati - aylanma mablag'lar (aylanma mablag'lar).

Korxona aylanma mablag'lar (asosiy vositalar va nomoddiy aktivlar) rentabelligini xuddi shunday tarzda hisoblashi mumkin, ya'ni. balansning birinchi aktiv bo'limi.

O'z (aktsiyadorlar) kapitalining rentabelligi korxonaning o'z mablag'larining rentabelligini aks ettiradi:

R SK (ROE) = PE/SK

bu erda SK - ma'lum bir davr uchun korxonaning o'z kapitalining o'rtacha miqdori.

Ushbu ko'rsatkichning o'ziga xos xususiyati shundaki, birinchidan, u o'z mablag'laridan foydalanish samaradorligini ko'rsatadi, ya'ni. investitsiya qilingan rubl uchun olingan sof foyda, ikkinchidan, o'z kapitali rentabelligining oshishini aks ettiruvchi korxonaning xavf darajasi.

R SC bilan birgalikda mashhur Dupont formulasidan foydalanish mumkin:

R SK = (ChP/BP) * (BP/A) * (A/SK)

Ushbu formula korxonaning tahliliy imkoniyatlarini sezilarli darajada kengaytiradi, buning natijasida u quyidagilarni aniqlashga qodir:

· sotishdan tushgan tushumdagi sof foyda dinamikasi (sotish daromadi);

· sotishdan tushgan tushum va mavjud tendentsiyalar (aktivlar aylanmasi) asosida aktivlardan foydalanish samaradorligi;

· korxona kapitalining aktivlar tarkibidagi ulushiga asoslangan kapital tarkibi;

· yuqoridagi omillarning o'z kapitalining rentabelligiga ta'siri.

Ushbu ko'rsatkich ma'lum investitsiya qarorlarini amalga oshirishning maqsadga muvofiqligi haqida fikr beradigan oddiy ko'rsatmadir.

Ichki daromad darajasi (IRR) diskont stavkasi bo'lib, kelajakda olinishi kutilayotgan naqd pulning sof joriy qiymati nolga teng bo'ladi. Bu erda pulning sof hozirgi qiymati kapitalga foizlarni olib tashlagan holda kutilayotgan kelajakdagi daromad miqdorini bildiradi.

Aslida, bu minimal qabul qilinadigan daromad darajasi; Siz kompaniyangizning kapital qiymatidan yoki minimal daromadlilik darajasidan past bo'lgan ichki daromadlilikni ta'minlaydigan loyihalarga sarmoya kiritish yoki ishtirok etishdan bosh tortishingiz kerak. Ushbu usulni tushunish boshqa ko'rsatkichlar kabi oson emas va murakkabroq hisob-kitoblarni talab qiladi (hatto Excel IRRni hisoblashda taxminiy usullardan foydalanadi). Hisoblashdagi xatolar noto'g'ri natijalarga olib kelishi mumkin; qayta investitsiya qilingan mablag'larning samaradorligini tahlil qilishda bunday natija ehtimoli ayniqsa yuqori.

Ichki daromad darajasi tushunchasi sof joriy qiymatning (NPV) oyna tasviridir; u bir xil printsiplarga asoslanadi va bir xil matematik usullar yordamida hisoblanadi. Sof joriy qiymat pul oqimlarining ma'lum bir to'plamining qiymatini aks ettiradi, ular hozirgi darajasiga ko'paytiriladi, bu investitsiyalar bo'yicha minimal istalgan daromadni ko'rsatadi, ko'pincha kompaniyangizning kapital qiymatiga teng.

IRRga kelsak, bu ko'rsatkich zararsiz daromad darajasini aks ettiradi. Boshqacha qilib aytganda, agar chegirma stavkasi ichki daromadlilik darajasidan past bo'lsa, investitsiyalar ijobiy NPVga ega bo'ladi (va loyihaga investitsiya qilish kerak), lekin agar chegirma stavkasi IRRdan yuqori bo'lsa, u holda investitsiya uchun NPV. so'zda ham salbiy bo'ladi sarmoya tiyilish kerak. Shunday qilib, IRR - bu tushkunlik natijasini ta'minlaydigan diskont stavkasi, bunda kiruvchi naqd pul miqdori chiquvchi naqd pul miqdoriga teng.

Keling, uchta investitsiya stsenariysini ko'rib chiqaylik (jadvalga qarang); barcha hollarda, dastlabki investitsiya qilingan kapital miqdori 1 million dollarni tashkil etadi, har bir yil uchun besh yil davomida investitsiya 300 ming dollar miqdorida daromad keltiradi (diskontlanmagan). shunday qilib, besh yillik davr oxirida sof daromad 500 ming dollarni tashkil etadi.

Agar biz ushbu sarmoyaning samaradorligini 10% diskont stavkasidan foydalangan holda baholasak, kutilayotgan daromadning hozirgi qiymati 137 ming dollarni tashkil qiladi - bu ajoyib bo'lmasa ham, yomon emas. Ammo agar biz 15% chegirma stavkasidan foydalansak, ko'rib chiqilayotgan investitsiyalarning hozirgi qiymati atigi 6000 dollarni tashkil qiladi, bu deyarli teng bo'lmaydi. Va 20% chegirma stavkasida loyihaning hozirgi qiymati allaqachon salbiy bo'ladi. Shunday qilib, daromadning ichki darajasi 15% darajasidan yuqori foizning bir qismi bo'lib chiqadi; Aynan shu chegirma stavkasida ushbu investitsiyaning hozirgi qiymati nolga teng.

Ba'zilar isrof investitsiyalarni yo'q qilishning IRR usuli hamma uchun mos keladigan yechim emas deb hisoblashadi. Shunday qilib, yuqori darajadagi ma'murlarning ma'lum bir investitsiyaning maqsadga muvofiqligi haqidagi yakuniy xulosasi ularning xavf omillarini sub'ektiv baholashiga bog'liq bo'lishi mumkin.

Ushbu ko'rsatkich investitsiyalarning mutlaq hajmlarini va ular tomonidan yaratilgan daromadlarni hisobga olmaydi. Bundan tashqari, uni hisoblashda qo'llaniladigan matematik usullarning o'ziga xos xususiyatlaridan kelib chiqqan holda, IRR qiymati pul mablag'larining kamayishi hajmi kiruvchi mablag'lar hajmidan oshib ketadigan vaziyat yuzaga keladigan aniq davrlarga qarab o'zgarishi mumkin; tegishli investitsiyalarning rentabelligini ko'rsatishning aniqligi pasayadi.

Biroq, IRR usulidan foydalanish nafaqat yuqorida aytib o'tilgan sabablarga ko'ra noto'g'ri natijalarga olib kelishi mumkin. Klassik ta'rifda aytilganidek, bu usul investitsiya qilingan kapital tomonidan olib kelingan naqd pulni qayta investitsiyalashda stavka o'zgarmasligi haqidagi asosga asoslanadi - va bu har doim ham ishlarning haqiqiy holatiga mos kelmaydi. Va shuni ta'kidlash kerakki, turli davrlar uchun kiritilgan ikkita investitsiya samaradorligini solishtirganda, bu xato yanada kuchayadi.

Nucleus Research tadqiqot direktori Ian Kempbellning so'zlariga ko'ra, IRR tahlilining to'g'riligi ichki daromad darajasining kapital qiymatidan og'ishi ortishi bilan kamayadi.

Gari X. Antes. Ichki daromad darajasi. KOMPYUTER DUNYOSI. 2003 yil 17 fevral

Birgalikdagi muhokamalarimizda biz investitsiyalarni baholashning murakkab tabiati mavzusiga bir necha bor to‘xtalib o‘tdik. Darhaqiqat, iqtisodiy samaradorlik ko'rsatkichlarining tarkibi xilma-xil bo'lib, parametrlarning kerakli nisbatini tanlash uslubiy jihatdan murakkab vazifadir. Ushbu mezonlarning aksariyati pulning vaqt qiymatini hisobga oladi va bu o'zini oqlaydi. Yaqinda Yana bir ko'rsatkich, ARR (o'rtacha daromad darajasi) adabiyotdan asta-sekin "yuvilib" tashlana boshladi. Menimcha, uni hisobdan chiqarishga hali erta.

O'rtacha rentabellikni hisoblash mazmuni

Albatta, ishga tushirish to'g'risida qaror qabul qilish uchun eng muhim ko'rsatkich investitsiya loyihasi NPV bo'lib qoladi. Ammo chuqur ishlab chiqilgan xulosalar uchun nafaqat, balki etarli emas. Kamroq murakkab bo'lsa-da, ba'zi qo'shimcha baholash talab etiladi. Bunday yordamchi mezonlardan biri investitsiya samaradorligi koeffitsienti bo'lishi mumkin - ARR (Buxgalteriya daromadlilik darajasi). Ushbu ko'rsatkich ingliz va ruscha moliyaviy va tahliliy talqinda bir nechta nomlarga ega:

- chegirmali daromad stavkasi;

- taxminiy daromad darajasi;

- oddiy daromad darajasi;

- o'rtacha daromad darajasi.

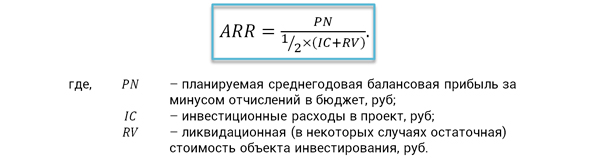

Oxirgi ikkita formuladan ko'proq investitsiya tahlilining mahalliy amaliyotida qo'llaniladi. O'rtacha rentabellik qiymatini olish uchun indikator rejalashtirilgan investitsiya balans qiymatining o'rtacha buxgalteriya rentabelligi sifatida aniqlanadi. Ushbu parametr diskontlash mexanizmlarini hisobga olmaydi va hisob-kitob davri uchun o'rtacha sof daromadni o'rtacha investitsiyaga bo'lish yo'li bilan hisoblanadi. Birinchidan, G'arb menejment maktabi nuqtai nazaridan mezonni hisoblash formulasini ko'rib chiqaylik.

Aytaylik, investor 75 000 000 rubl miqdorida yuk mashinalari parkini yaratishga sarmoya kiritish to'g'risida qaror qabul qilyapti. Loyihaning taxminiy muddati - 7 yil. Amalga oshirishdan kutilayotgan daromad ishlab chiqarish dasturi Harakat tarkibini ekspluatatsiya qilish har yili 21 000 000 rubl darajasida rejalashtirilgan. Yillik rentabellik darajasi birinchi navbatda investitsiyalarning amortizatsiya darajasidan kelib chiqqan holda hisoblanishi kerak. Hisoblash formulasi va haqiqiy hisoblash misoli quyida keltirilgan.

G'arb maktabini talqin qilishda formuladan foydalangan holda o'rtacha daromad darajasini hisoblash misoli

Mahalliy investitsiyalarni tahlil qilish amaliyoti nuqtai nazaridan, o'rtacha daromad darajasi biroz boshqacha nuqtai nazardan hisoblanadi, ammo ko'rsatkichning mohiyati bir xil. Loyihani amalga oshirishdan olingan o'rtacha yillik sof foyda ob'ektning tugatish qiymatini hisobga olgan holda o'rtacha investitsiya qiymati bilan taqqoslanadi. Ob'ekt deganda biz asosiy vositalar yoki nomoddiy aktivlarni tushunamiz, ular ekspluatatsiya bosqichining oxiriga qadar eskirishi kutilmoqda. Biroq, bu aktivlar hali ham bozor qiymatiga ega bo'lishi mumkin va buni e'tiborsiz qoldirib bo'lmaydi.

Iqtisodiy mazmun nuqtai nazaridan kutilayotgan daromad darajasi har bir loyiha uchun tugallangan investitsiyalar rubliga o'rtacha qancha sof foyda keltirilishini ko'rsatadi. Hisob-kitoblarni soddalashtirish uchun investitsiyalarning amortizatsiyasi ½ o'rtacha ulushdan foydalanish orqali hisobga olinadi. Ko'rsatkichning o'zini hisoblash formulasi quyidagicha.

Investitsiyalar samaradorligi koeffitsienti formulasi

Ko'rsatkichning afzalliklari va kamchiliklari

Oldingi bo'limda biz o'rtacha daromad darajasini hisoblashning ikkita asosiy algoritmini ko'rib chiqdik. Biz eng oxirgi usuldan foydalanamiz. Muqobil investitsiya echimlarini taqqoslash amaliyotida ko'pincha mavjud statistik ma'lumotlar va taqqoslash natijalarini hisobga olgan holda ARR mos yozuvlar qiymatlari qo'llaniladi:

- loyihalar turlari;

- moliyaviy javobgarlik markazlari;

- loyihaning xavf darajasi.

ARR ning afzalliklari indikatorni idrok etish va hisoblash qulayligi, loyihaning rentabelligini tezda bashorat qilish qobiliyatini o'z ichiga oladi. Aniq qo'llab-quvvatlanadigan ma'lumotlarga asoslangan ushbu mezon to'liq muddatni hisobga oladi hayot davrasi investitsiya loyihasi. Afzalliklarga qo'shimcha ravishda, investitsiya samaradorligi koeffitsienti ham bir qator kamchiliklarga ega, ular orasida quyidagilar ajralib turadi.

- Kelajakdagi tushumlar qiymatining hozirgi vaqtga kamayishi yo'q.

- Foyda olishning turli muddatlari va turli dinamikasiga ega bo'lgan loyihalarni solishtirish qiyin.

- Investitsiyalar amortizatsiyasini hisoblashning to'g'ri chiziqli usulini hisobga oladi va boshqa yondashuvlarga taalluqli emas.

Ko'rib chiqilayotgan mezonning ko'rsatilgan afzalliklari va kamchiliklari muayyan loyiha bo'yicha qaror qabul qilishda o'z-o'zidan sezilarli ta'sir ko'rsatmaydi. Ular investitsiyalar samaradorligini tizimli baholash kontekstida ko'rib chiqilishi kerak. Ko'p narsa qarorning rivojlanish bosqichiga bog'liq. Loyihani dastlabki baholashda tezkor tahliliy ko'rinishni olish muhimdir. Buning uchun o'rtacha daromad darajasi va oddiy to'lov muddati kabi mezonlar juda mos keladi. Bundan tashqari, loyihaning qisqa muddatlari va kutilayotgan foydaning aniq bir xilligi sharoitida yuqoridagi ko'rsatkichlar to'liq adekvat rasmni beradi.

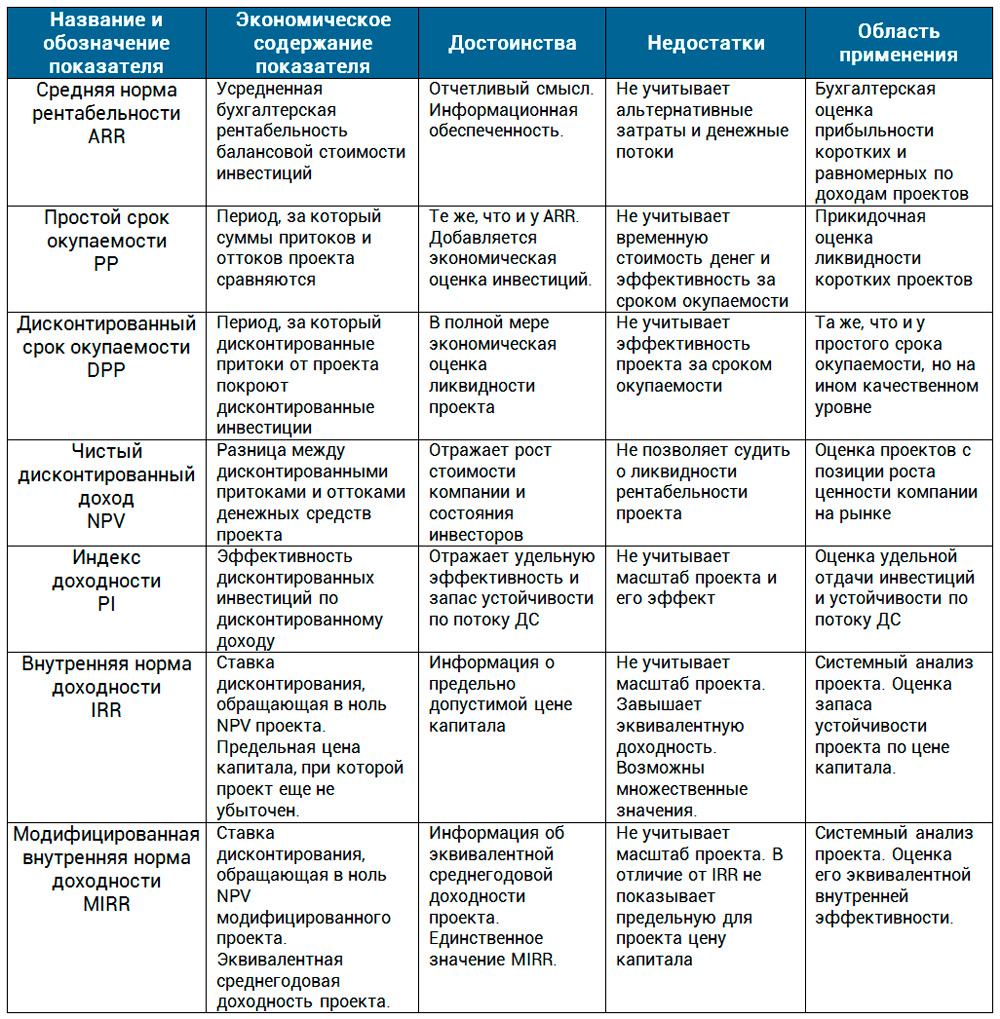

IN qiyin vaziyatlar, ko'lami va davomiyligi ortib borishi bilan, yechim yanada mas'uliyatli va kompleks yondashuvni talab qiladi. Bu erda pul oqimlarini diskontlash va loyihani amalga oshirishning boshqa xususiyatlarini baholash mexanizmlarisiz amalga oshirib bo'lmaydi. Keyinchalik, biz sizga loyiha ko'rsatkichlarini jadval shaklida taqqoslashni taklif qilamiz.

Ushbu maqolada biz o'rtacha daromad darajasini ko'rib chiqdik. Ushbu ko'rsatkich loyihani baholash bo'yicha sharhlarimizda oxirgi bo'ldi. Amalda, bu ko'rsatkich kompaniya rahbari yoki investor aniq javob talab qilgan paytda investitsiya tahlilchilari, moliyaviy direktorlar va Bosh vazirlar tomonidan qo'llaniladigan birinchilardan biri hisoblanadi. Ushbu mezonning mohiyatini tushunish muhimdir. Uning iqtisodiy mazmuni investitsiyalarning rentabelligi va rentabelligini aniqlashdan iborat. Asosiy effekt sof foyda yoki NCFga asoslanganmi, muhim emas. Ushbu jihatni tushunish har qanday ko'rsatkich formulasini adabiy manbadan qat'i nazar, idrok etish uchun ochiq qiladi.

Daromad darajasi - bu investitsiyalar rentabelligining iqtisodiy o'lchovidir. Gapirmoqda oddiy tilda, Bu stavka foizi, bunda sarmoyaning sof joriy qiymati nolga teng (pulingizni investitsiya qilib, siz hech narsani yo'qotmaysiz, lekin hech narsaga erishmaysiz), ya'ni. real foiz stavkasi daromad darajasidan yuqori bo'lsagina foyda bo'ladi.

Siz rentabellik stavkasini (ichki daromad darajasi) IRR tenglamasidan foydalanib hisoblashingiz mumkin: CFm/(1+IRR)^m = I, bu erda m - davr, CFm - bu davr uchun pul oqimi, I - miqdori sarmoya.

Shuni unutmangki, har qanday boshqa kabi, daromad ko'rsatkichi ham nazariydir. Amalda, hisoblangan ko'rsatkichga erishish deyarli mumkin emas: real iqtisodiy vaziyat o'z tuzatishlarini amalga oshiradi. Bundan tashqari, hisob-kitoblarni amalga oshirayotganda, ushbu ko'rsatkich to'lov oqimining tuzilishiga sezgir ekanligini yodda tuting, shuning uchun ba'zan o'zaro eksklyuziv biznes loyihalarini baholash mumkin emas. Naqd pul tushumlari va chiqimlarini almashtirganda, daromad darajasining bir nechta qiymatlari bo'lishi mumkin.

O'qish foydali bo'lishi mumkin:

- Filadelfiya pishloqi uy qurilishi Filadelfiya pishloq retseptlari;

- Qahva maydonlarida folbinlik xo'roz degan ma'noni anglatadi;

- Rossiyaning Kalashnikov avtomatlari - SSSRning urushdan keyingi etakchi ishlab chiqaruvchisi;

- Mitoxondriyal DNK genlari;

- Baliq va Baliqlarning uyg'unligi: fidokorona sevgi yoki beqaror munosabatlar Baliq munajjimlar bashorati bo'yicha moslik shunga o'xshash;

- Sevimli odamni aloqasiz qanday qaytarish kerak - kuchli sehrgarlarning tasdiqlangan fitnalari Odamni o'zingizga qanday qaytarish kerak;

- Skoletsifobiya va u bilan qanday kurashish kerak;

- Mutaxassislar XKS faoliyatini uzaytirish tarafdori bo‘lishdi;