Rentabilitatea normativă. Metoda interpolării liniare. Ce este MIRR

Fiind o valoare absolută, profitul este legat de scara producției, depinde de mărimea întreprinderii, ceea ce îi limitează într-o anumită măsură capacitățile analitice ca criteriu de eficacitate a activității sale într-o economie de piață.

Indicatorii rentabilității (randamentului) întreprinderii ne permit să evaluăm rezultatele financiare ale acesteia și, în cele din urmă, eficiența. Acești indicatori includ de obicei nivelul de profitabilitate, sau raportul de profitabilitate, care este exprimat ca raportul dintre unul sau altul tip de profit la orice bază. Numeroși indicatori de profitabilitate reflectă laturi diferite activitati intreprinderi. Este destul de firesc ca, in general, eficienta unei intreprinderi poate fi determinata doar de un sistem de indicatori de profitabilitate.

Rentabilitatea vânzărilor, care se calculează prin formula:

Rv (ROS)= (R/VR) 100%

unde P - profit din vânzări;

Вр - venituri din vânzări.

O creștere a acestui indicator poate reflecta o creștere a prețurilor produselor la costuri constante sau o creștere a cererii și, în consecință, o scădere a costurilor unitare. Acest indicator arată ponderea profitului în veniturile din vânzări, prin urmare, raportul dintre profit și costul total al vânzărilor. Cu ajutorul acestui indicator, o întreprindere poate decide alegerea unei modalități de creștere a profiturilor: fie reducerea costurilor, fie creșterea producției. Acest indicator, calculat pe baza venitului net, se numește rentabilitatea netă a vânzărilor.

Rentabilitatea activelor (rentabilitatea investiției):

R A (ROA)= (P/A) 100%

unde P este profitul întreprinderii (se poate folosi profitul din vânzări, bilanțul sau profitul net);

A - valoarea medie a activelor (proprietății) întreprinderii pentru o anumită perioadă.

Acest indicator reflectă eficiența utilizării tuturor proprietăților întreprinderii. Dinamica rentabilității activelor este un barometru al stării economiei. Ca factor de producție, randamentul activelor și modificările acesteia îndeplinesc o funcție de stimulare prin faptul că oferă un semnal investitorilor. În același timp, puterea semnalului depinde de evaluarea cantitativă sau de nivelul de profitabilitate al activelor. Randamentul mediu al activelor în Japonia este de aproximativ 10,3%, iar în SUA -16,8%. În Japonia, este considerat profitabil dacă investitii de capital plătiți în 7 ani, iar în SUA -4,5 ani.

Rentabilitatea activelor poate fi reprezentată ca produsul următorilor doi indicatori:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

unde O A - cifra de afaceri, cifra de afaceri.

Astfel, profitabilitatea activelor este influențată în primul rând de două grupe de factori legați de rentabilitatea vânzărilor și de cifra de afaceri a activelor.

De obicei, la analiza rentabilității activelor se efectuează o analiză a activelor circulante, adică. capitalul de lucru, deoarece impactul acestora asupra acestui indicator depinde în mod semnificativ de starea și organizarea fondului de rulment. Calculul se efectuează după următoarea formulă:

R O C \u003d PE / OS

unde PE este profitul net al întreprinderii;

OS - valoarea medie a celei de-a doua secțiuni a soldului activelor întreprinderii - active circulante (active circulante).

O întreprindere poate calcula profitabilitatea activelor imobilizate (imobilizate și active necorporale) într-un mod similar, i.e. prima secțiune a soldului activelor.

Rentabilitatea capitalului propriu (social). reflectă profitabilitatea fondurilor proprii ale companiei:

R SC (ROE) = PR / SC

unde SC este valoarea medie a capitalului propriu al întreprinderii pentru o anumită perioadă.

Particularitatea acestui indicator este că, în primul rând, arată eficiența utilizării fondurilor proprii, adică profitul net primit pe rubla investită și, în al doilea rând, gradul de risc al întreprinderii, reflectând creșterea randamentului capitalului propriu.

În combinație cu R SC, se poate folosi celebra formulă Dupont:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

Această formulă extinde semnificativ capacitățile analitice ale întreprinderii, ca urmare a căreia aceasta are capacitatea de a determina:

· dinamica profitului net în încasările din vânzări (rentabilitatea vânzărilor);

· eficiența utilizării activelor pe baza veniturilor din vânzări și a tendințelor actuale (cifra de afaceri a activelor);

· structura capitalului întreprinderii pe baza acelei cote-parte care se realizează în active prin mijloace proprii;

· impactul factorilor de mai sus asupra randamentului capitalului propriu.

Acest indicator este un simplu etalon de referință care oferă o idee despre fezabilitatea anumitor decizii de investiții de capital.

Rata internă de rentabilitate (IRR) este rata de actualizare la care valoarea actuală netă a numerarului care se preconizează a fi primită în viitor este zero. Valoarea actuală netă a banilor este suma venitului viitor așteptat minus dobânda la capital.

De fapt, aceasta este rata minimă admisă de rentabilitate; ar trebui să vă abțineți de la a investi sau de a participa la proiecte care generează o rată internă de rentabilitate mai mică decât costul de capital al companiei dumneavoastră sau rata minimă de rentabilitate dorită. Această metodă nu este la fel de ușor de înțeles ca alte valori și necesită calcule mai complexe (chiar și Excel folosește metode de aproximare pentru a calcula IRR). Erorile de calcul pot duce la rezultate incorecte; probabilitatea unui astfel de rezultat este deosebit de mare în cazul unei analize a eficacității fondurilor reinvestite.

Conceptul de rata internă de rentabilitate este o imagine în oglindă a valorii nete prezente (Net Present Value, NPV); se bazează pe aceleași principii și se calculează folosind aceleași metode matematice. Valoarea actuală netă reflectă valoarea unui anumit set de fluxuri de numerar care sunt ajustate la nivelurile curente printr-un factor care reprezintă rentabilitatea minimă dorită a investiției, adesea egală cu costul capitalului companiei dumneavoastră.

În ceea ce privește IRR, acest indicator reflectă rata rentabilității pragului de rentabilitate. Cu alte cuvinte, dacă rata de actualizare este sub rata internă de rentabilitate, investiția va genera o valoare actuală netă pozitivă (și acest proiect ar trebui investit), dar dacă rata de actualizare este mai mare decât IRR, atunci valoarea actuală netă căci investiția în cauză va fi negativă și de la investirea fondurilor ar trebui să se abțină. Deci, IRR este rata de actualizare care oferă un rezultat de prag de rentabilitate, la care sumele de numerar primite sunt egale cu sumele de numerar în scădere.

Luați în considerare trei scenarii de investiții (vezi tabel); în toate cazurile, valoarea capitalului investit inițial este de 1 milion USD Pentru fiecare an pe o perioadă de cinci ani, investiția generează un venit (neactualizat) de 300.000 USD; astfel, la sfârșitul perioadei de cinci ani, venitul net va fi de 500.000 USD.

Dacă evaluăm eficacitatea acestei investiții folosind o rată de actualizare de 10%, valoarea actuală a venitului așteptat va fi de 137 mii de dolari - rezultatul nu este rău, deși nu este genial. Dar, la o rată de actualizare de 15%, valoarea actuală a investiției în cauză ar fi de doar 6.000 de dolari, practic abia la pragul de rentabilitate. Și la o rată de actualizare de 20%, valoarea actuală a proiectului va fi deja negativă. Astfel, rata internă de rentabilitate este cu o fracțiune de procent mai mare decât nivelul de 15%; la această rată de actualizare valoarea actuală a investiției este zero.

Unii oameni cred că metoda IRR de a reduce investițiile ineficiente nu poate fi considerată o soluție pentru toate ocaziile. Astfel, judecata finală a administratorilor de top cu privire la oportunitatea unei investiții poate depinde de evaluarea subiectivă a factorilor de risc.

Acest indicator nu ține cont de volumul absolut al investițiilor și de veniturile pe care acestea le aduc. În plus, datorită particularităților metodelor matematice utilizate pentru calculele sale, valoarea IRR se poate modifica în funcție de perioadele în care apare situația când volumul de numerar în scădere depășește volumul fondurilor primite; se reduce astfel acurateţea afişării rentabilităţii investiţiilor respective.

Cu toate acestea, utilizarea metodei IRR poate duce la rezultate incorecte nu numai din motivele de mai sus. După cum spune definiția clasică, această metodă se bazează pe premisa că atunci când reinvestiți numerar adus de capitalul investit, rata nu se modifică - și aceasta nu corespunde întotdeauna cu starea reală a lucrurilor. Și trebuie menționat că la compararea eficienței a două investiții investite pe perioade diferite, această eroare este agravată.

Potrivit lui Ian Campbell, șef de cercetare la Nucleus Research, acuratețea analizei IRR scade pe măsură ce abaterea ratei interne de rentabilitate de la costul capitalului crește.

Gary H. Anthes. Rata interna de returnare. LUMEA CALCULATELOR. 17 februarie 2003

În discuțiile noastre comune, am atins în mod repetat tema naturii complexe a evaluării investițiilor. Într-adevăr, compoziția indicatorilor de eficiență economică este diversă, iar alegerea raportului dorit al parametrilor este o sarcină dificilă din punct de vedere metodologic. Cele mai multe dintre aceste criterii iau în considerare valoarea în timp a banilor și pe bună dreptate. În ultima vreme Un alt indicator, ARR (rata medie de rentabilitate), a început să se „șteargă” treptat din literatură. Cred că e prea devreme să-l anulez.

Conținutul calculului ratei medii de rentabilitate

Fără îndoială, cel mai important indicator pentru luarea deciziei de lansare proiect de investitii rămâne VAN. Dar pentru concluzii profund elaborate, nu numai , ci și , și nu este suficient. Este necesară o estimare suplimentară, deși mai puțin complicată. Unul dintre aceste criterii auxiliare poate fi raportul de eficiență a investiției - ARR (Accounting Rate of Return). Acest indicator are mai multe nume în interpretările financiare și analitice din engleză și rusă:

- rata de rentabilitate contabilă;

- nivelul estimat al venitului;

- rata simplă de rentabilitate;

- rata medie de rentabilitate.

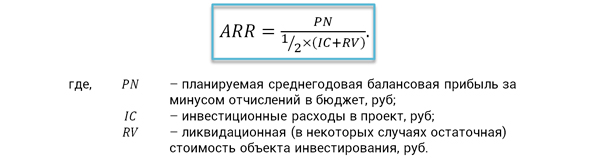

Ultimele două formulări sunt utilizate într-o măsură mai mare în practica internă a analizei investițiilor. Pentru a obține o valoare medie de rentabilitate, indicatorul se determină ca rentabilitatea contabilă medie a valorii contabile a investițiilor planificate. Acest parametru nu ia în considerare mecanismele de actualizare și se calculează ca urmare a împărțirii venitului net mediu pe perioada de facturare la investiția medie. Pentru început, să luăm în considerare formula de calcul a criteriului din perspectiva școlii de management occidentale.

Să presupunem că un investitor ia în considerare o decizie de a investi în crearea unei flote de camioane în valoare de 75.000.000 de ruble. Durata estimată a proiectului este de 7 ani. Venituri așteptate din implementare program de producție exploatarea materialului rulant este planificată la nivelul de 21.000.000 de ruble anual. Este necesar să se calculeze nivelul rentabilității anuale, pe baza în primul rând pe rata de amortizare a investițiilor. Formula de calcul și exemplul real de calcul sunt prezentate mai jos.

Un exemplu de calcul al ratei medii de rentabilitate după formula din interpretarea școlii occidentale

Din punctul de vedere al practicii interne de analiză a investițiilor, rata medie de rentabilitate este considerată din poziții oarecum diferite, dar esența indicatorului este aceeași. Profitul net mediu anual din implementarea proiectului este comparat cu valoarea medie a investițiilor investiționale, ținând cont de valoarea de lichidare a obiectului. Prin obiect ne referim la active fixe sau necorporale, care, așa cum era de așteptat, ar trebui amortizate până la sfârșitul fazei de funcționare. Cu toate acestea, aceste active pot avea în continuare o valoare de piață și aceasta nu poate fi ignorată.

Rata de rentabilitate așteptată din punct de vedere al conținutului economic ilustrează cât de mult profit net va fi creat pe proiect, în medie, pentru o rublă de investiții realizate. Pentru simplificarea calculelor, se ia în considerare amortizarea investițiilor prin utilizarea fracției de mediere ½. Formula pentru calcularea indicatorului în sine este următoarea.

Formula raportului de performanță a investiției

Avantajele și dezavantajele indicatorului

În secțiunea anterioară, am luat în considerare doi algoritmi principali pentru calcularea ratei medii de rentabilitate. Noi folosim cel mai mult ultima metodă. În practica comparării deciziilor alternative de investiții, se folosesc adesea valorile de referință ARR, care, ținând cont de statisticile disponibile și rezultatele benchmarking-ului, sunt diferențiate prin:

- tipuri de proiecte;

- centre de responsabilitate financiară;

- gradul de risc al proiectului.

Avantajele ARR includ ușurința de a percepe și de a calcula indicatorul, capacitatea de a prezice rapid profitabilitatea proiectului. Acest criteriu, bazat pe informații clare fundamentate, ia în considerare întreaga durată ciclu de viață proiect de investitii. Pe lângă avantaje, raportul de eficiență a investiției prezintă o serie de dezavantaje, printre care se remarcă următoarele.

- Nu există nicio reducere a valorii încasărilor viitoare până la momentul actual.

- Este dificil să compari proiecte care au durată diferită și dinamică diferită de generare a profitului.

- Ea ține cont de metoda liniară de calcul a deprecierii investițiilor și nu este aplicabilă pentru alte abordări.

Avantajele și dezavantajele menționate ale criteriului luat în considerare nu dau în sine un efect semnificativ atunci când se ia o decizie asupra unui anumit proiect. Acestea ar trebui luate în considerare în contextul unei evaluări sistematice a eficacității investițiilor. Depinde mult de stadiul luării deciziei. Evaluând preliminar proiectul, este important să obțineți o reducere analitică operațională. Criterii precum rata medie de rentabilitate și perioada simplă de rambursare sunt potrivite pentru aceasta. Mai mult, in conditiile termenelor scurte ale proiectului si uniformitatii evidente a profitului asteptat, acesti indicatori dau o imagine complet adecvata.

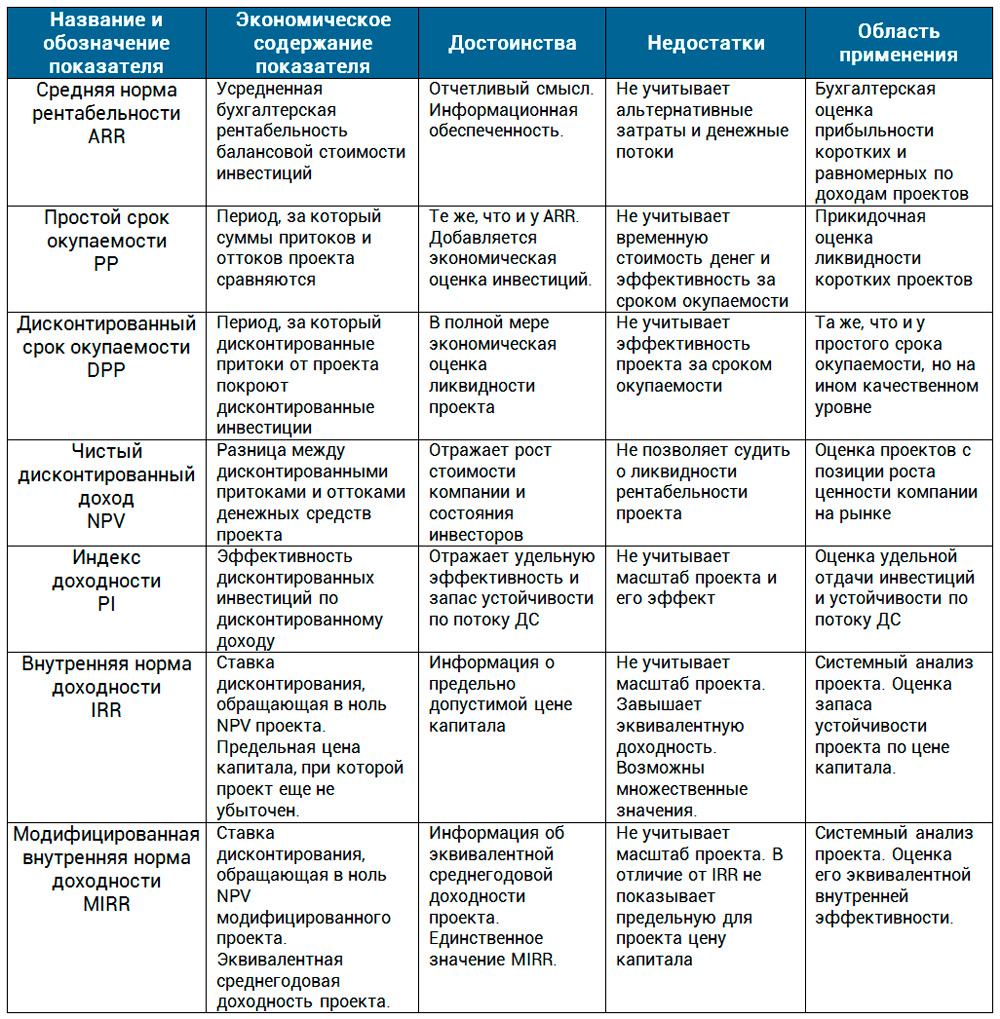

În situații dificile, cu creștere a amplorii și a duratei, soluția este mai responsabilă și necesită o abordare integrată. Aici nu se mai poate face fără mecanisme de actualizare a fluxurilor de numerar și de evaluare a altor caracteristici ale implementării proiectului. În continuare, vă oferim o comparație a indicatorilor de performanță ai proiectelor sub formă de tabel.

În acest articol, am luat în considerare rata medie de rentabilitate. Acesta a fost ultimul indicator din evaluările noastre de evaluare a proiectelor. În practică, acest indicator este utilizat de către unul dintre primii analiști de investiții, directori financiari și PM în momentul în care șeful companiei sau investitorul solicită un răspuns expres. Este important să înțelegem esența acestui criteriu. Conținutul său economic constă în identificarea rentabilității, rentabilității investițiilor. Nu contează ce este luat ca bază a efectului de bază - venitul net sau NCF. Înțelegerea acestui aspect face ca orice formulă indicator să fie accesibilă percepției, indiferent de sursa literară.

Rata rentabilității este un indicator economic al rentabilității investiției. vorbind limbaj simplu, Acest dobândă, la care valoarea actuală netă a investiției este zero (investindu-ți banii nu vei pierde nimic, dar nici nu vei câștiga nimic), adică. va exista profit numai dacă dobânda reală este mai mare decât rata rentabilităţii.

Puteți calcula rata de rentabilitate (rata internă de rentabilitate) IRR folosind ecuația: CFm/(1+IRR)^m = I, unde m este perioada, CFm este fluxul de numerar pentru această perioadă, I este suma de investitie. Indicatorul calculat al ratei de rentabilitate vă permite să evaluați fezabilitatea unei anumite decizii de afaceri. De exemplu, dacă un proiect de afaceri indică singura sursă de venit sub formă de împrumut, prin calcularea IRR, veți vedea valoarea limită a ratei anuale a împrumutului, peste care nu are sens să o emiteți, deoarece proiectul va fi atunci neprofitabil.

Nu uitați că, ca oricare altul, indicatorul ratei de rentabilitate este teoretic. În practică, este aproape imposibil să se realizeze indicatorul calculat: situația economică reală își face propriile ajustări. În plus, atunci când calculați, rețineți că acest indicator este sensibil la structura fluxului de plăți, motiv pentru care uneori este imposibil să evaluați proiecte de afaceri care se exclud reciproc. Atunci când se alternează intrările și ieșirile de numerar, este posibil să existe mai multe valori ale ratei de rentabilitate.

Ar putea fi util să citiți:

- Hadith cu instrucțiunile profetului Muhammad pe tema familiei;

- Sura de la daune și ochi. Recitare Dua pentru copii. Rugăciuni pentru diferite ocazii printre tătari;

- Videoclip despre postul în luna Ramadan;

- Lista literaturii folosite;

- Ce puncte forte ar trebui enumerate pe un CV?;

- Metode de diagnosticare a motivației personalității;

- Ce trebuie să știe subordonații?;

- Verbalizarea sentimentelor tale;