Primer amortizacije opreme. Letna amortizacijska stopnja

V zadnjih letih so se večkrat pojavile informacije o razvoju predlogov zakonov, katerih avtorji so želeli prisiliti delodajalce, da plačajo dohodnino od dohodkov svojih zaposlenih ne na kraju registracije delodajalca-davčnega zastopnika, ampak na kraju prebivališča vsakega zaposlenega. Pred kratkim se je zvezna davčna služba ostro izrekla proti takim idejam.

Globo za predložitev pojasnil o DDV, ki niso v predpisani obliki, je mogoče izpodbijati

Globo za predložitev pojasnil o DDV, ki niso v predpisani obliki, je mogoče izpodbijati

Davčni zavezanci dolžni predložiti obračun DDV v v elektronski obliki, pojasnila k njej kot odgovor na zahteve davčnih organov pa je treba poslati prek TKS. Za tovrstna elektronska pojasnila obstaja odobrena oblika. Toda kot izhaja iz nedavne odločitve Zvezne davčne službe, tudi če se uveljavljena oblika zanemari, globe ne bi smelo biti.

Letna norma amortizacija

Pogovarjali smo se o tem, kako so pri nas določene amortizacijske stopnje za neopredmetena sredstva. V tem gradivu vam bomo povedali, kako določiti letno stopnjo amortizacije osnovnih sredstev (FPE).

Kako izračunati letno amortizacijsko stopnjo za osnovna sredstva?

Letna stopnja amortizacije sredstva je del nabavne vrednosti sredstva, izražen v deležih ali odstotkih, ki ga organizacija pripozna kot strošek amortizacije v letu poročanja.

Njena najbolj očitna definicija je linearna metoda obračunavanja amortizacije. S to metodo je formula za letno amortizacijsko stopnjo videti tako (klavzula 19 PBU 6/01):

N = 1 / SPI

kjer je N letna stopnja amortizacije;

SPI - doba koristnosti (SPI) sredstva v letih.

V skladu s tem je za objekt OS s SPI enakim 10 let letna stopnja 0,1 (1/10). To pomeni, da bo letno 1/10 prvotne (nadomestne) vrednosti osnovnega sredstva priznana kot strošek amortizacije.

Pri metodi reduciranja se za določitev letnega zneska amortizacije letna amortizacijska stopnja ne pomnoži s prvotno ali nadomestitveno vrednostjo osnovnega sredstva, temveč z njegovo preostalo vrednostjo. Sama letna stopnja se izračuna na naslednji način:

N = K / SPI

kjer je K naraščajoči koeficient, ki ga določi organizacija (ne višji od 3).

Pri načinu odpisa vrednosti na podlagi vsote števila let dobe koristnosti obračun sploh ne vključuje uporabe amortizacijske stopnje. Vsaj tak kazalnik ni omenjen v opisu postopka za izračun zneska amortizacije. Če amortizacijsko stopnjo razumemo kot delež nabavne vrednosti sredstva, ki je predmet pripoznanja v tekočem letu, lahko formulo za letno amortizacijsko stopnjo za to metodo predstavimo na naslednji način:

N = CHL / ∑CHL

kjer je PL število preostalih let do konca življenjske dobe sredstva;

∑ЧЛ - vsota števila let uporabne dobe objekta OS.

Znesek amortizacije za leto po tej metodi se določi tako, da se stopnja pomnoži z začetno (nadomestno) vrednostjo osnovnega sredstva.

Med letom se amortizacija priznava mesečno v višini 1/12 letnega zneska (19. člen PBU 6/01).

Pri metodi amortiziranja sorazmerno z obsegom proizvodnje (dela) se letna stopnja sploh ne obračunava. Dejansko se s to možnostjo znesek amortizacije izračuna na podlagi dejanskega fizičnega kazalnika obsega proizvodnje (dela) za obdobje poročanja, v katerem se določi amortizacija. Ker takšnega kazalnika za prihodnje leto še ni mogoče izračunati, ne bo mogoče določiti letne stopnje in izračunati višine amortizacije za prihodnje leto.

Enakomerno časovno amortiziranje se pogosto uporablja v računovodstvu, saj je ta metoda izjemno enostavna za uporabo. V skladu z davčnim zakonikom Ruske federacije organizacije samostojno izberejo metodo amortizacije premoženja. Izjema je obračunavanje amortizacije osnovnih sredstev, vključenih v amortizacijske skupine 8–10 (zgradbe in kapitalske strukture, stanovanjski sklad, prevoz) - zanje je dovoljeno uporabljati samo linearno metodo. Prav tako zakonodaja "nalaga" linearno amortizacijo samostojnim podjetnikom, ki delajo za OSNO.

Izbrani način odpisa nabavne vrednosti osnovnih sredstev mora biti zapisan v računovodski politiki organizacije in ga ni več mogoče spremeniti v dobi koristnosti amortizirljivega premoženja.

Značilnosti linearne amortizacije

Nedvomna prednost te metode je njena preprostost. Stroški osnovnih sredstev se preprosto odpišejo v celotnem obdobju delovanja v enakih delih. Izračun je preprost: dovolj je poznati začetne stroške nepremičnine in enkrat izračunati amortizacijski koeficient glede na življenjsko dobo predmeta.

Enakomerna amortizacija uporablja "poenostavljen" pristop k amortizaciji nepremičnin. Pomeni, da se fizično stanje osnovnih sredstev enakomerno slabša od trenutka, ko so dana v uporabo, do popolnega povračila stroškov. Sezonskost in intenzivnost uporabe objektov se ne upoštevata.

Ta pristop je najbolj upravičen ob upoštevanju obrabe zgradb in drugih nepremičnih objektov. Seveda vpliv dejavnikov zunanje okolje in načina delovanja nepremičnine ni mogoče zanemariti, vendar je pogosto nemogoče natančno določiti dejanski odstotek dotrajanosti posameznega predmeta. Zato se zdi metoda, pri kateri se stroški odpisujejo enakomerno in v stalnih zneskih, za mnoge organizacije najprimernejša.

Pri proizvodni opremi in drugih skupinah aktivno rabljenih osnovnih sredstev na stopnjo obrabe pomembno vplivajo pogoji delovanja. Sčasoma se njihova produktivnost zmanjša, stroški popravila se znatno povečajo in Vzdrževanje, ki jih v poročevalskem obdobju ni več mogoče odpisati zaradi povečane amortizacije - tega metoda enakomernega časovnega amortiziranja ne predvideva. Če je za podjetje pomembno večina stroški opreme so bili izplačani v prvih letih delovanja, je vredno biti pozoren na nelinearne metode obračunavanja, ko je možna pospešena amortizacija ali vezava amortizacije na obseg proizvodnje.

Postopek enakomernega časovnega amortiziranja

Pri izračunu z linearno metodo se morate držati splošna pravila odpisi amortizacije, in sicer:

- Po dajanju nepremičnine v bilanco stanja je treba od začetka naslednjega meseca obračunati amortizacijo.

- Vračilo zneskov amortizacije se izvaja ne glede na finančni kazalci delo podjetja.

- Odtegljaji se izvajajo mesečno in se upoštevajo v davčnem obdobju, v katerem so opravljeni.

- Ohranjanje osnovnega sredstva za obdobje 3 mesecev, dolgoročna popravila (več kot eno leto) so razlog za prekinitev obračunavanja amortizacije, ki se nadaljuje po vrnitvi nepremičnine v obratovanje od začetka naslednjega meseca.

- Odpis za amortizacijo se izvaja, dokler se stroški osnovnega sredstva ne poplačajo v celoti ali se umaknejo iz bilance stanja podjetja ali izgubijo lastninsko pravico do te nepremičnine. Obračunavanje se mora ustaviti po mesecu, ko se zgodi eden od navedenih dogodkov.

Poleg tega ima linearna metoda izračuna amortizacije svoje nianse:

- obračun se opravi za vsako osnovno sredstvo posebej;

- Za osnovo se vedno vzamejo samo začetni stroški nepremičnine, to je, da se znesek mesečnih odbitkov izračuna enkrat po zagonu in ostane nespremenjen za celotno življenjsko dobo.

Obračun amortizacije po metodi enakomernega časovnega amortiziranja

Za linearno amortizacijo obstaja preprosta formula za izračun:

A = C*K, kjer je

A – znesek mesečnega odtegljaja;

C – vrednost nepremičnine v bilanci stanja;

K – stopnja amortizacije v odstotkih.

Oglejmo si podrobneje stopnjo amortizacije, od kdaj linearna metoda ni določen z zakonom, ampak ga neodvisno izračuna računovodska služba podjetja.

Kako določiti stopnjo amortizacije? Za to je treba poznati življenjsko dobo določenega predmeta. Če je osnovno sredstvo vključeno v eno od 10 amortizacijskih skupin, ki jih je odobrila vlada Ruske federacije (odlok št. 1 z dne 1. januarja 2002), se obdobje vzame v skladu s številko skupine v klasifikaciji.

Za nepremičnine, ki ne spadajo v nobeno od amortizacijskih skupin, obdobje delovanja določi organizacija na podlagi pričakovane življenjske dobe predmeta, pogojev njegove uporabe in tehničnega stanja.

Ko najdete potrebne podatke, lahko začnete izračunavati normo, za katero morate uporabiti formulo:

kjer je n število mesecev, ki sestavljajo dobo koristnosti osnovnega sredstva.

Amortizacija rabljenih nepremičnin

Podjetja nimajo vedno na voljo popolnoma novih nepremičnin. Organizacije pogosto kupujejo rabljeno opremo ali jo prejmejo v svojo bilanco stanja kot vložek v odobreni kapital ali kot pravni naslednik kot rezultat reorganizacije pravne osebe.

V tem primeru ne bi smelo biti težav. Ob upoštevanju dobe koristnosti, ki jo je določil prejšnji lastnik, in dejanskega časa obratovanja objekta se izračuna število let/mesecev, ki ostanejo do konca amortizacijske dobe tega osnovnega sredstva. Novo ugotovljena življenjska doba je evidentirana v knjigovodskih listinah lastniškega podjetja.

Primer obračuna amortizacije po metodi enakomernega časovnega amortiziranja

Oglejmo si izračun linearne amortizacije na primeru.

Recimo, da je organizacija kupila računalnik v vrednosti 25.000 rubljev za administrativne namene. Računovodstvo je PC usredstveno opravilo v mesecu marcu, zato je 1. april datum začetka amortizacije na tem objektu.

Računalniška oprema spada v 2. amortizacijsko skupino, njena doba koristnosti se lahko določi v razponu od 2 do 3 let. Vzemimo maksimalno življenjsko dobo - 36 mesecev.

Torej izračunamo mesečno stopnjo amortizacije:

K = 1/36*100 % = 2,78 %

Znesek odbitka bo: A = 25.000 * 2,78% = 695 rubljev. (mesečno).

Tako lahko odhodki tekočega leta vključujejo amortizacijo za 9 mesecev delovanja osnovnega sredstva (april - december) v višini 6.225 rubljev.

Kot je razvidno iz zgornjega primera, je linearna metoda obračunavanja amortizacije res izjemno enostavna in ne bo povzročala težav niti neizkušenemu računovodji.

V zadnjih letih so se večkrat pojavile informacije o razvoju predlogov zakonov, katerih avtorji so želeli prisiliti delodajalce, da plačajo dohodnino od dohodkov svojih zaposlenih ne na kraju registracije delodajalca-davčnega zastopnika, ampak na kraju prebivališča vsakega zaposlenega. Pred kratkim se je zvezna davčna služba ostro izrekla proti takim idejam.

Globo za predložitev pojasnil o DDV, ki niso v predpisani obliki, je mogoče izpodbijati

Davčni zavezanci, ki morajo na zahteve davčnih organov predložiti obračun DDV v elektronski obliki in pojasnila k njemu, morajo poslati preko TKS. Za tovrstna elektronska pojasnila obstaja odobrena oblika. Toda kot izhaja iz nedavne odločitve Zvezne davčne službe, tudi če se uveljavljena oblika zanemari, globe ne bi smelo biti.

Kako izračunati amortizacijo opreme

Kdaj se oprema amortizira v računovodstvu in davčnem knjigovodstvu, smo obravnavali v našem. Če želite izračunati znesek amortizacije opreme organizacije, morate poznati ne le njene začetne stroške in izbrati način izračuna amortizacije, temveč tudi določiti njeno življenjsko dobo (USI).

Kako določiti življenjsko dobo opreme

Življenjska doba je obdobje, v katerem uporabljeni predmet prinaša gospodarske koristi organizaciji (4. člen PBU 6/01, 1. odstavek 258. člena Davčnega zakonika Ruske federacije).

V računovodstvu se to obdobje določi na podlagi naslednjih kazalnikov (člen 20 PBU 6/01):

- pričakovana življenjska doba;

- pričakovana fizična obraba;

- regulativne in druge omejitve uporabe objekta.

Pri vzpostavitvi SPI v računovodstvu se lahko organizacija sklicuje na Klasifikacijo osnovnih sredstev, vključenih v amortizacijske skupine (Uredba vlade št. 1 z dne 01.01.2002). Spomnimo se, da je uporaba te klasifikacije pri določanju SPI obvezna samo v davčnem računovodstvu (odstavek 1 člena 258 Davčnega zakonika Ruske federacije). V računovodstvu lahko organizacija uporablja klasifikator po lastni presoji.

Oprema lahko glede na vrsto spada v katero koli od desetih amortizacijskih skupin po klasifikaciji. Tukaj je nekaj primerov:

Amortizacija opreme: obračun

Za izračun amortizacije opreme bo formula odvisna od tega, kakšno metodo amortizacije je organizacija vzpostavila v računovodstvu in davčnem računovodstvu.

Naj vas spomnimo, da se lahko za vso opremo v računovodstvu uporablja le ena metoda amortiziranja. Izberete ga lahko med naslednjimi metodami (člen 18 PBU 6/01):

- linearna metoda;

- metoda zmanjševanja bilance;

- način odpisa vrednosti z vsoto števila let dobe koristnosti;

- način odpisa stroškov sorazmerno z obsegom izdelkov (del).

V našem članku smo opisali, kakšna formula se uporablja za določitev zneska amortizacije za vsako od teh metod.

V davčnem računovodstvu je treba uporabiti eno od dveh metod amortiziranja ne samo za opremo, ampak tudi za vse amortizirljive predmete:

- linearni;

- nelinearno.

Upoštevati je treba, da je treba tudi v primeru izbire nelinearne metode za zgradbe, objekte, prenosne naprave, neopredmetena sredstva, katerih PPI je starejši od 20 let, še vedno uporabljati izključno linearno metodo (3. odstavek 259. davčnega zakonika Ruske federacije).

Formula amortizacije opreme za določitev mesečnega zneska (M) v računovodstvu in davčnem računovodstvu je enaka:

∑ M = PS * n,

kjer je PS začetni strošek opreme v računovodskem (davčnem) računovodstvu;

n je mesečna stopnja amortizacije, izračunana kot razmerje 1 proti SPI, izraženo v mesecih.

Pokažimo to s primerom. Začetni stroški registrirane opreme v računovodstvu in davčnem računovodstvu so enaki in znašajo 250.000 rubljev. Oprema SPI je nastavljena na 37 mesecev. Posledično bo mesečni znesek amortizacije opreme v računovodstvu in davčnem računovodstvu 6.757 rubljev (250.000 * 1/37).

Osnovna sredstva podjetja so skozi celotno življenjsko dobo podvržena obrabi, kar na koncu vodi v njihovo popolno dotrajanost in neprimernost. V zvezi s tem, da podjetje ne bi imelo izgub zaradi izpada osnovnih sredstev, v svojem računovodstvu uporablja amortizacijske odbitke, ki se kopičijo na tekočem računu podjetja za financiranje kapitalskih naložb v nova osnovna sredstva.

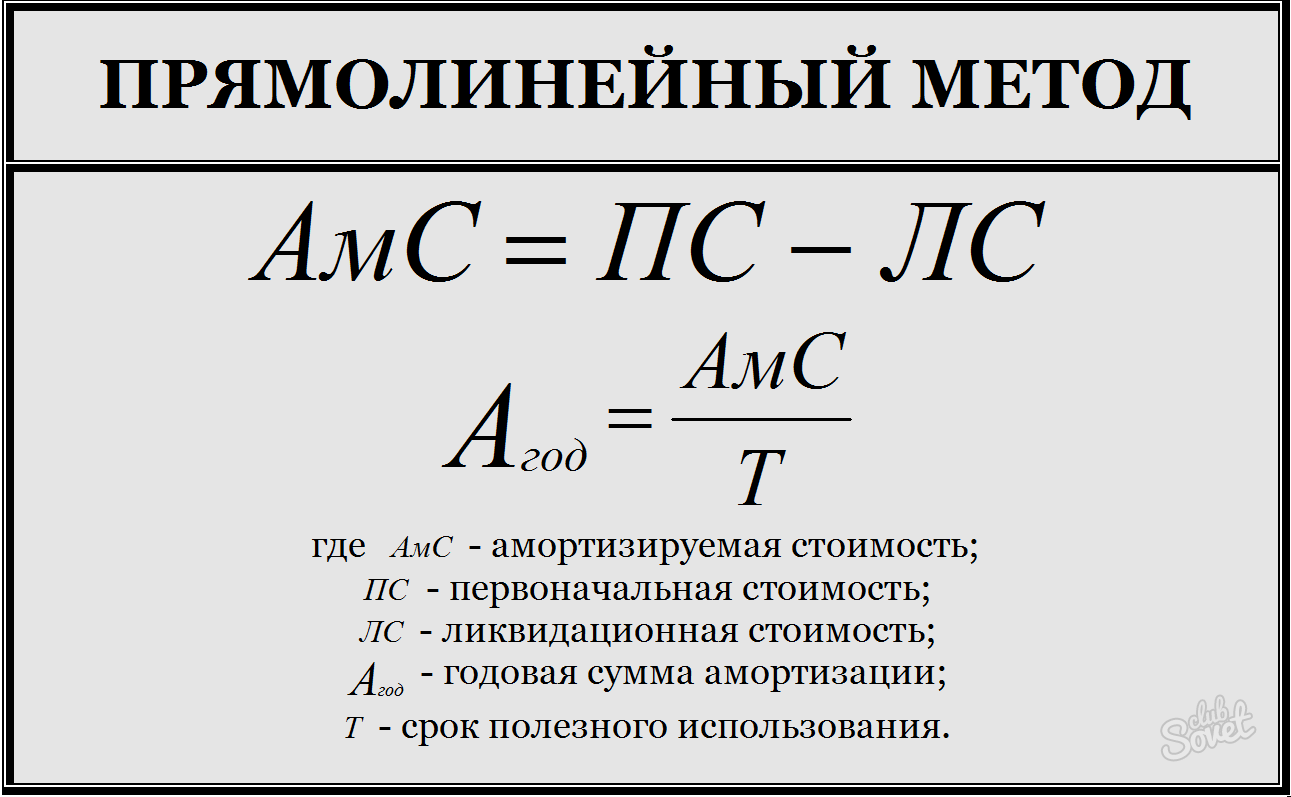

Vsota vseh stroškov amortizacije za ločene vrste osnovna sredstva morajo biti enaka njihovi izvirni vrednosti. Na podlagi tega pravila so bile razvite metode za obračun amortizacije, ki se uporabljajo za različne skupine osnovnih sredstev in imajo tudi svoje prednosti in slabosti:- linearna metoda;

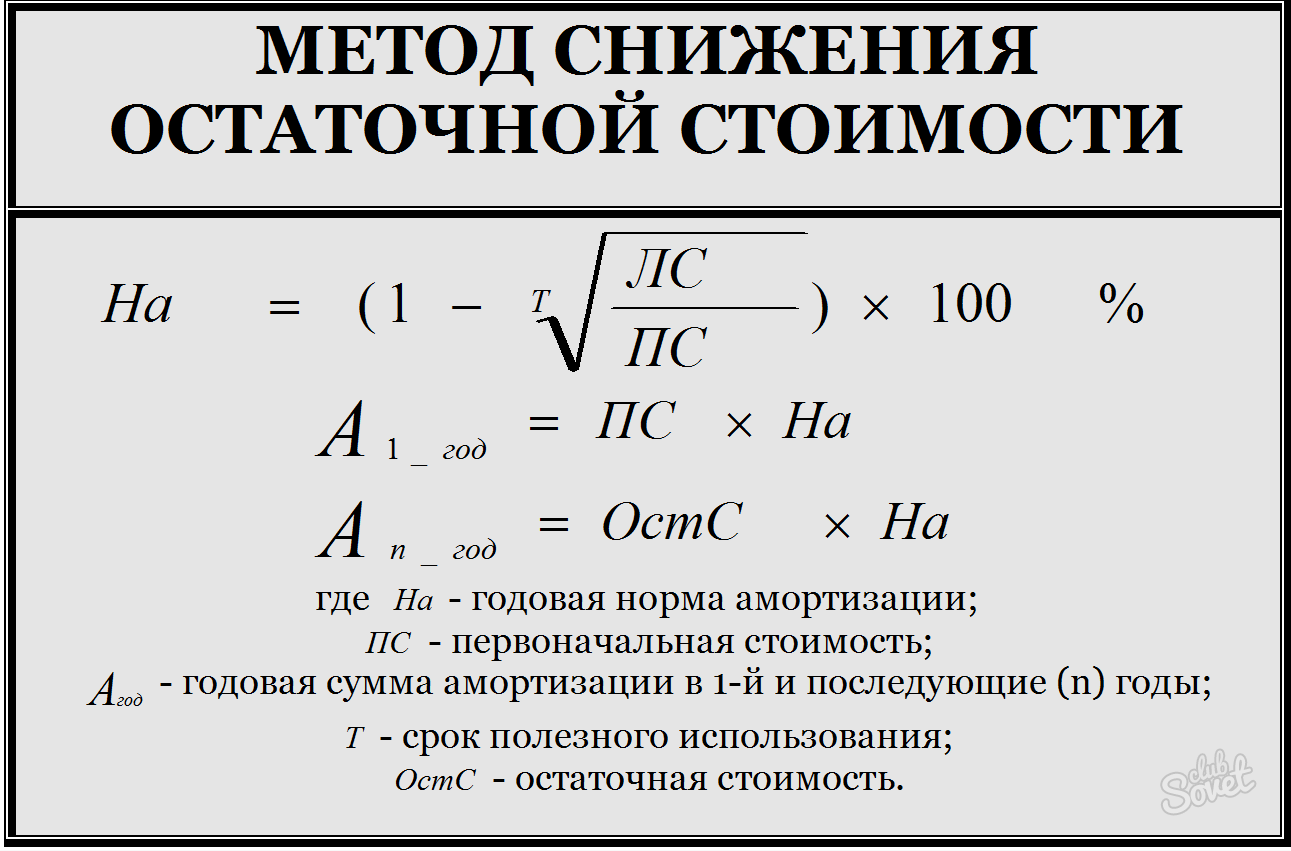

- metoda zmanjšanja preostale vrednosti;

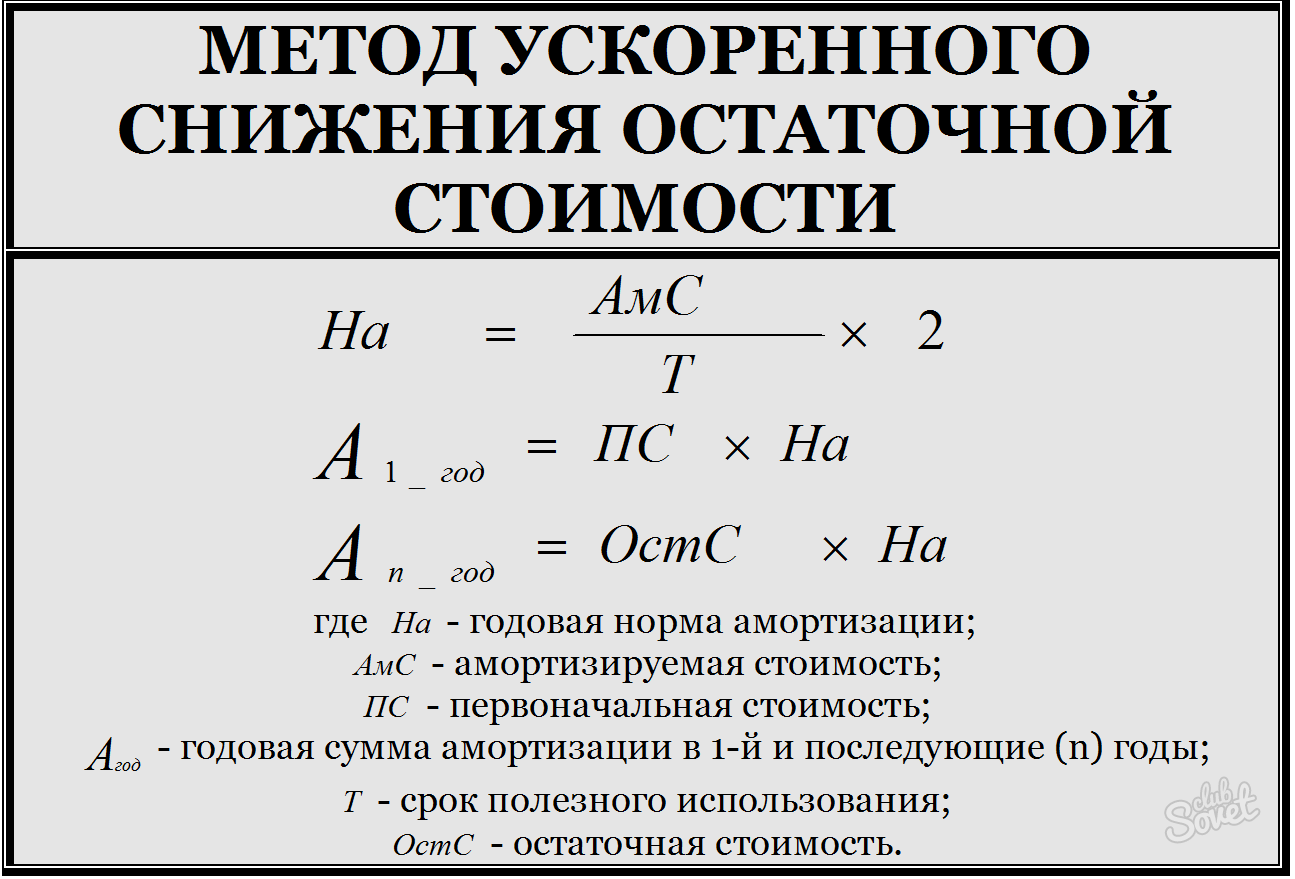

- metoda pospešenega zmanjšanja preostale vrednosti;

- kumulativna metoda;

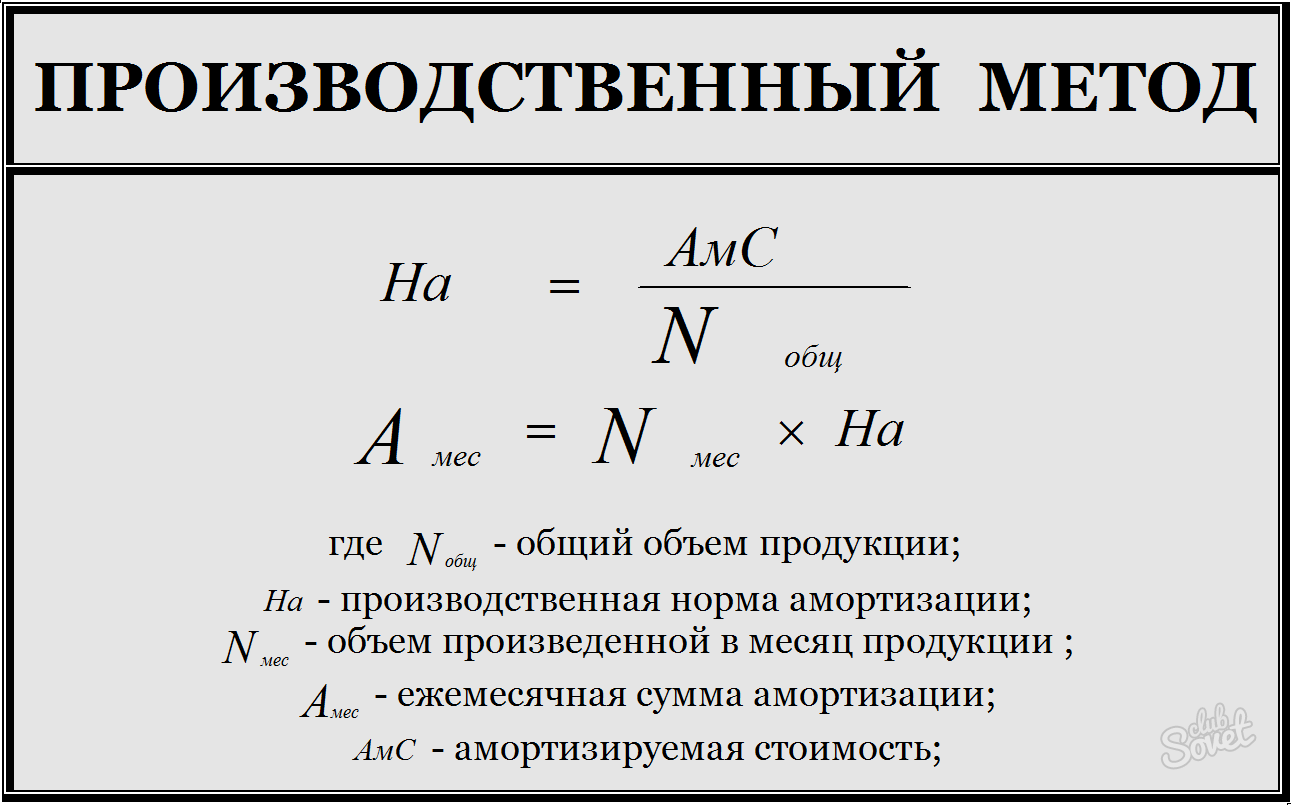

- način proizvodnje.

- izračuna amortizirljivo vrednost, ki je enaka razliki med začetno in likvidacijsko vrednostjo;

- delite amortizirljivo vrednost z dobo koristnosti, da dobite letni znesek amortizacije;

- Letni znesek amortizacije razdelite na 12 mesecev, da določite mesečni odbitek amortizacije.

- izračunajte letno amortizacijsko stopnjo: poiščite razmerje med odkupno vrednostjo in prvotno vrednostjo, iz tega števila izvlecite koren s potenco, ki je enaka življenjski dobi, ta rezultat odštejte od ena in pomnožite s 100 % - ta številka se izračuna kot odstotek;

- za izračun letnega zneska amortizacije na začetku prvega leta delovanja pomnožite prvotne stroške s stopnjo amortizacije;

- za izračune naslednjih let - preostanek vrednosti po ustrezni amortizacijski stopnji.

- če želite ugotoviti kumulativno razmerje, delite število let, ki so ostala do konca njegove življenjske dobe, s kumulativnim številom;

- kumulativno število - vsota številčne vrednosti vsako leto uporabe predmeta, npr. doba uporabe je 4 leta, kumulativno število = 1+2+3+4 = 10;

- letne amortizacije so enake zmnožku amortizirljivega zneska in kumulativnega faktorja.

Amortizacija se ne izvaja za nekatere vrste osnovnih sredstev: zemljiške parcele in naravni viri, Ker njihove potrošniške lastnosti se s časom ne spreminjajo; za osnovna sredstva, ki so bila prejeta brezplačno (privatizirana ali podarjena); za stanovanjski sklad, razen tistih objektov, ki se uporabljajo v komercialne dejavnosti.

Najpogostejša metoda. Pri tej metodi se amortizacija obračunava v enakih deležih skozi celotno življenjsko dobo.

Formula za izračun letne amortizacije:

A = Nabavna vrednost osnovnih sredstev * Stopnja amortizacije / 100 %

Primer obračuna amortizacije po metodi enakomernega časovnega amortiziranja:

Osnovna sredstva z začetnimi stroški 100.000 rubljev. Življenjska doba je 10 let.

Stopnja amortizacije = 100 % / 10 = 10 %

Letna amortizacija = 100.000 * 10% / 100% = 10.000 rubljev.

Mesečna amortizacija = 10.000 / 12 = 833 rubljev.

2. Metoda zmanjševanja bilance

Pri tej metodi se letni znesek amortizacije izračuna po formuli:

A = Preostala vrednost * Stopnja amortizacije * Faktor pospeška / 100 %

Preostala vrednost je začetna vrednost, zmanjšana za obračunano amortizacijo.

Stopnja amortizacije = 100 % / doba koristnosti.

Koeficient pospeška je koeficient, ki ga določi organizacija sama.

Primer obračuna amortizacije po metodi redukcijskega stanja:

Osnovno sredstvo z začetnimi stroški 100.000 rubljev. Življenjska doba je 4 leta. Organizacija je sprejela faktor pospeška 2.

Stopnja amortizacije = 100 % / 4 = 25 %

Amortizacija v prvem letu delovanja:

A = 100.000 * 25% * 2 / 100% = 50.000 rubljev.

Mesečna amortizacija = 50.000 / 12 = 4166 rubljev.

Amortizacija v drugem letu poslovanja:

A = (100.000 - 50.000) * 25% * 2 / 100% = 25.000 rubljev.

Amortizacija v tretjem letu poslovanja:

A = (100.000 - 50.000 - 25.000) * 25% * 2 / 100% = 12.500 rubljev.

Če nadaljujemo z amortizacijo, se bo le-ta zmanjševala za nedoločen čas, vendar bo vedno večja od 0. Za popoln odpis nabavne vrednosti osnovnih sredstev z amortizacijo obstaja v davčnem zakoniku 259. člen, ki določa, da kadar Preostala vrednost yu OS bo enaka 20% prvotnih stroškov, amortizacija se izračuna kot preostala vrednost / število preostalih mesecev delovanja.

To je v našem primeru izračuna amortizacija v četrtem (zadnjem) letu delovanja:

A = 12.500 / 12 = 1.042 rubljev.

Tako je bilo v 4 letih osnovno sredstvo v celoti odpisano z amortizacijo.

3. Način odpisa stroškov z vsoto števila let dobe koristnosti.

Letna amortizacija se izračuna po formuli:

A = Začetna vrednost sredstva * število preostalih let do konca življenjske dobe / vsota števil let življenjske dobe.

Primer obračuna amortizacije:

Osnovna sredstva v vrednosti 100.000 rubljev. Življenjska doba je 5 let.

Prvo leto delovanja:

Letni A = 100.000 * 5 / (5+4+3+2+1) = 33.333 rubljev.

Mesečno A = 33.333 / 12 = 2.778 rubljev.

2. leto delovanja:

Letni A = 100.000 * 4 / (5+4+3+2+1) = 26.666 rubljev.

Po istem principu se obračunava amortizacija za vsa ostala leta dobe koristnosti.

4. Način odpisa stroškov sorazmerno z obsegom izdelkov (del).

Amortizacija se izračuna:

A = Dejanski obseg proizvodnje * Začetni stroški / Ocenjeni obseg proizvodnje za celotno življenjsko dobo.

Primer izračuna:

Osnovno sredstvo je avtomobil z začetnimi stroški 100.000 rubljev. Predvidena kilometrina - 400.000 km.

Najdemo razmerje:

začetni stroški / ocenjena kilometrina = 100.000 / 400.000 = 0,25 rubljev / km.

Dejanska kilometrina v januarju - 4000 km. A = 4000 * 0,25 = 1000 rubljev.

Dejanska kilometrina februar - 9000 km. A = 9000 * 0,25 = 2250 rubljev.

Dejanska kilometrina marec - 2000 km. A = 2000 * 0,25 = 500 rubljev.

Amortizacija se za vsak mesec obračunava na enak način. Izbrana metoda amortiziranja je razvidna iz potrdila o prevzemu OS-1, OS-1a in OS-1b.

Morda bi bilo koristno prebrati:

- Razpoloženje Georgija Sytina za okrevanje;

- Vožnja z avtomobilom v sanjah: razlaga iz sanjskih knjig;

- Tarot in odnosi. Kaj čuti do mene? Vedeževanje na misli, občutke, podzavest;

- Horoskop za jutri Vodnar na edini;

- Kako je ruski politični inštruktor vodil Jude iz pekla;

- Proces se je začel: Nazarbajev se odloča, kako bosta delila oblast azerbajdžanski in kazahstanski model;

- Roman Viktjuk: "Vsako minuto ljubezni plačamo s petimi minutami trpljenja";

- Anna Vyrubova, cesaričina najbližja prijateljica;