Izračunajte letni znesek amortizacije. Letna amortizacijska stopnja

Osnovna sredstva podjetja so skozi celotno življenjsko dobo podvržena obrabi, kar na koncu vodi v njihovo popolno propadanje in neprimernost. V zvezi s tem podjetje, da ne bi utrpelo izgube zaradi izpada osnovnih sredstev, v računovodstvu uporablja amortizacijske odbitke, ki se zbirajo na tekočem računu podjetja za financiranje. kapitalske naložbe v nova osnovna sredstva.

Vsota vseh stroškov amortizacije za ločene vrste osnovna sredstva morajo biti enaka njihovi izvirni vrednosti. Na podlagi tega pravila so bile razvite metode obračunavanja amortizacije, ki veljajo za različne skupine osnovnih sredstev in imajo tudi svoje prednosti in slabosti:- linearna metoda;

- metoda zmanjšanja preostale vrednosti;

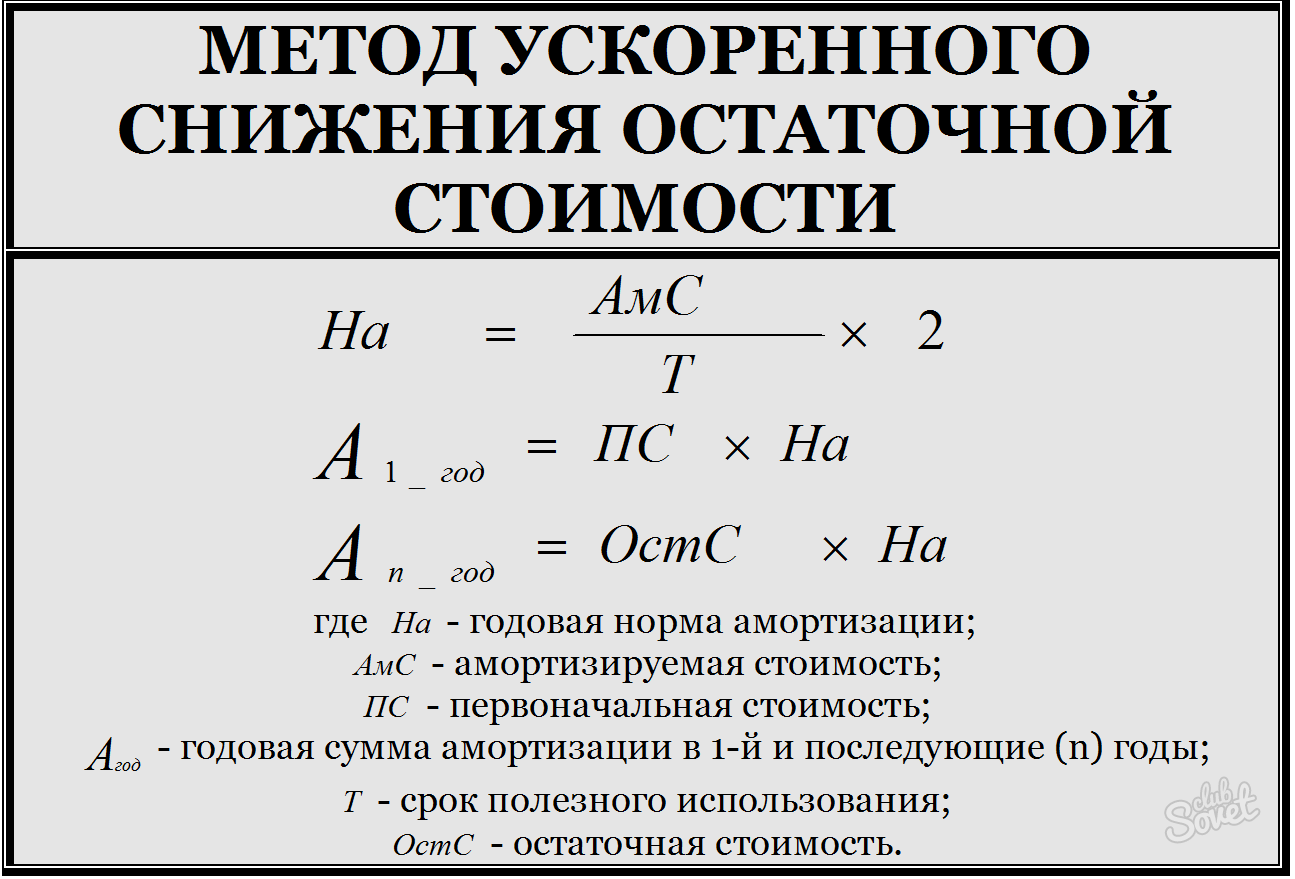

- metoda pospešenega zmanjšanja preostale vrednosti;

- kumulativna metoda;

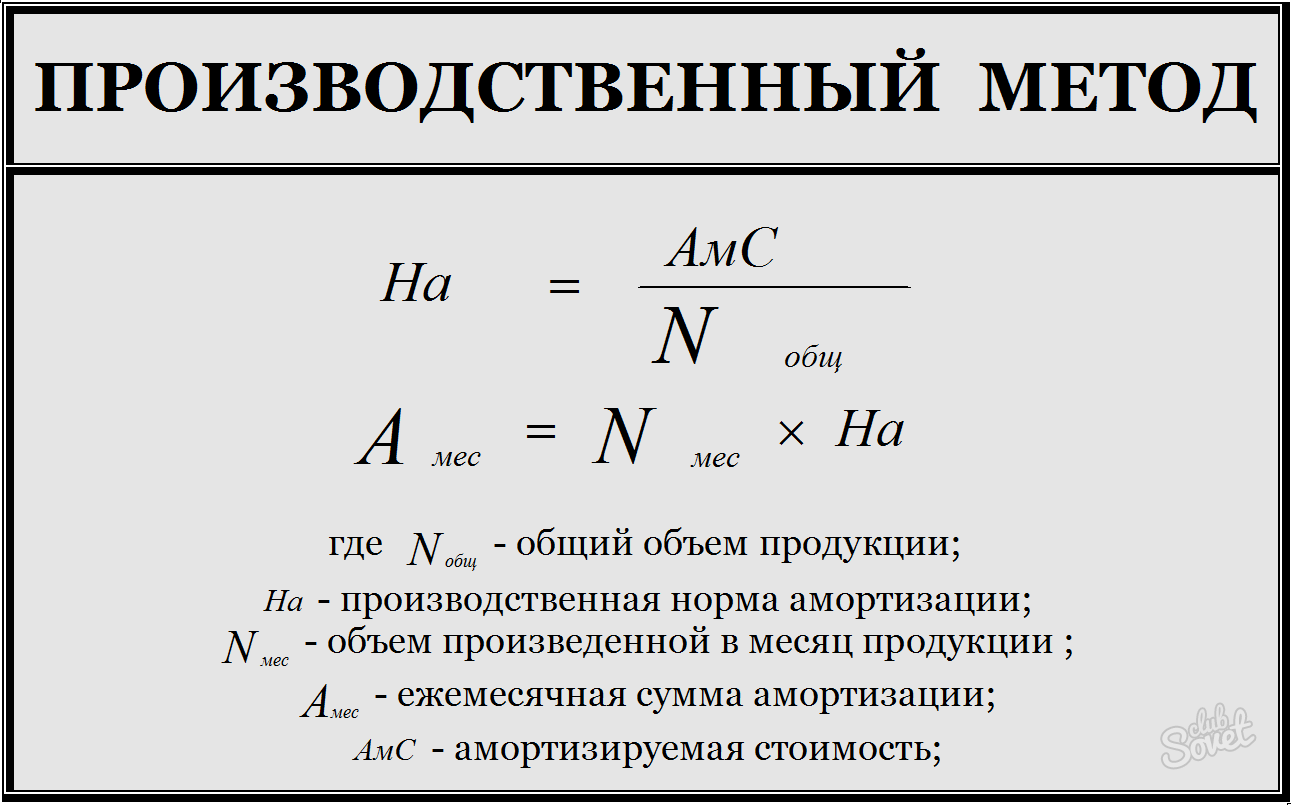

- način proizvodnje.

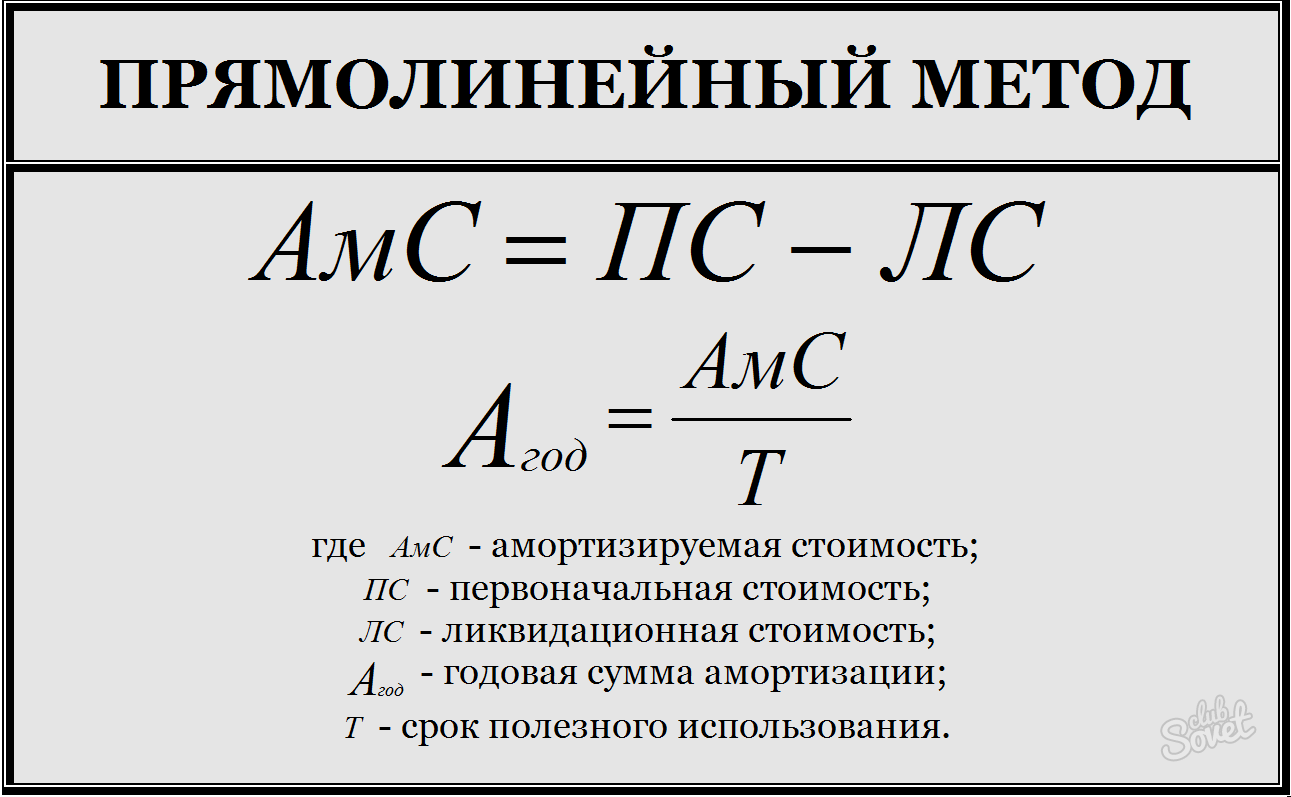

- izračuna amortizirljivo vrednost, ki je enaka razliki med prvotno in preostalo vrednostjo;

- Amortizirljivo vrednost razdelite na dobo koristnosti, da dobite letni znesek amortizacije.

- Letni znesek amortizacije razdelite na 12 mesecev, da določite mesečno amortizacijo.

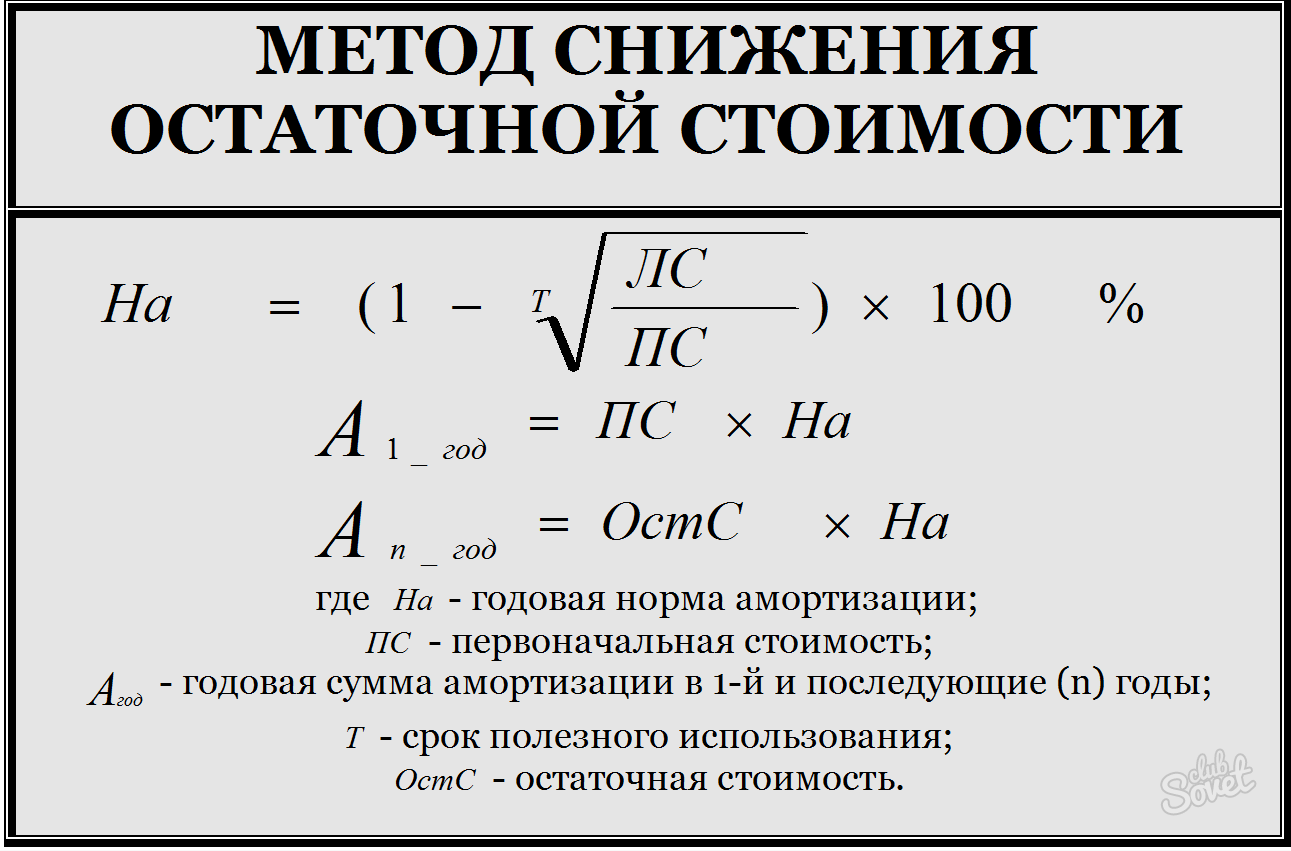

- izračunajte letno stopnjo amortizacije: poiščite razmerje med odkupno vrednostjo in začetno, iz te številke izvlecite koren z močjo, ki je enaka življenjski dobi, odštejte ta rezultat od ena in pomnožite s 100% - ta indikator se izračuna kot odstotek;

- za izračun letnega zneska amortizacije na začetku prvega leta delovanja pomnožite začetne stroške s stopnjo amortizacije;

- za izračune naslednjih let - preostala vrednost za ustrezno stopnjo amortizacije.

- da bi našli kumulativni faktor, delite število preostalih let do konca življenjske dobe s kumulativnim številom;

- kumulativno število - vsota številčne vrednosti vsako leto uporabe predmeta, npr. doba uporabe je 4 leta, kumulativno število = 1+2+3+4 = 10;

- letni odbitki amortizacije so enaki zmnožku amortizirljivega zneska s kumulativnim koeficientom.

Odbitki amortizacije se ne izvajajo za nekatere vrste osnovnih sredstev: zemljiške parcele in naravni viri, Ker njihove potrošniške lastnosti se s časom ne spreminjajo; za brezplačno prejeta osnovna sredstva (privatizirana ali podarjena); za stanovanjski sklad, razen tistih objektov, ki se uporabljajo v komercialne dejavnosti.

IN Zadnja leta večkrat so se pojavile informacije o razvoju predlogov zakonov, katerih avtorji so želeli prisiliti delodajalce, da plačajo dohodnino od dohodkov svojih zaposlenih ne v kraju registracije delodajalca-davčnega zastopnika, temveč v kraju stalnega prebivališča vsakega zaposleni. Pred kratkim se je zvezna davčna služba ostro izrekla proti takim idejam.

Globa za predložitev obrazložitev DDV, ki niso v predpisani obliki, se lahko izpodbija

Globa za predložitev obrazložitev DDV, ki niso v predpisani obliki, se lahko izpodbija

Davčni zavezanci, ki so dolžni predložiti obračun DDV v elektronski obliki, in pojasnila k njemu kot odgovor na zahteve davčnih organov je treba poslati TCS. Za tovrstna elektronska pojasnila obstaja odobrena oblika. Toda kot izhaja iz nedavne odločitve Zvezne davčne službe, tudi če se uveljavljena oblika zanemari, globe ne bi smelo biti.

letna stopnja amortizacija

Pogovarjali smo se o tem, kako so pri nas določene amortizacijske stopnje za neopredmetena sredstva. V tem članku vam bomo povedali, kako določiti letno stopnjo amortizacije osnovnih sredstev (OS).

Kako izračunati letno amortizacijsko stopnjo osnovnih sredstev?

Letna stopnja amortizacije predmeta osnovnega sredstva je del nabavne vrednosti predmeta osnovnega sredstva, izražen v deležih ali odstotkih, ki ga organizacija prizna kot odhodek amortizacije v letu poročanja.

Njena najbolj očitna definicija je metoda enakomernega časovnega amortiziranja. S to metodo je za letno amortizacijsko stopnjo formula videti takole (člen 19 PBU 6/01):

N = 1 / SPI

kjer je N letna stopnja amortizacije;

SPI - življenjska doba (SPI) objekta OS v letih.

V skladu s tem je letna stopnja za osnovno sredstvo s FTI 10 let 0,1 (1/10). To pomeni, da se letno 1/10 (ali 10 %) prvotne (nadomestne) vrednosti sredstva prizna kot strošek amortizacije.

Pri metodi zmanjšanja bilance se za določitev letnega zneska amortizacijskih odbitkov letna stopnja amortizacije ne pomnoži z začetno ali nadomestitveno vrednostjo sredstva, temveč z njegovo preostalo vrednostjo. Sama letna stopnja se izračuna na naslednji način:

N = K / SPI

kjer je K množilni faktor, ki ga določi organizacija (ne višji od 3).

Pri načinu odpisa stroškov z vsoto števila let dobe koristnosti obračun sploh ne vključuje uporabe amortizacijske stopnje. Vsaj tak kazalnik ni omenjen v opisu postopka za izračun zneska amortizacije. Kljub temu, če razumemo stopnjo amortizacije kot delež nabavne vrednosti osnovnega sredstva, ki ga je treba pripoznati v tekočem letu, za letno stopnjo amortizacije lahko formulo za to metodo predstavimo na naslednji način:

N = CL / ∑CL

kjer je CHL - število preostalih let do konca življenjske dobe predmeta OS;

∑ChL - vsota števila let uporabne dobe objekta OS.

Znesek amortizacije za leto s to metodo se določi tako, da se norma pomnoži z začetno (nadomestno) vrednostjo sredstva.

Med letom se amortizacija priznava mesečno v višini 1/12 letnega zneska (klavzula 19 PBU 6/01).

Pri metodi amortiziranja sorazmerno z obsegom proizvodnje (dela) se letna stopnja sploh ne obračunava. Navsezadnje se s to možnostjo znesek amortizacije izračuna na podlagi dejanskega naravnega kazalnika obsega proizvodnje (dela) za obdobje poročanja, v katerem se določi amortizacija. Ker takšnega kazalnika za prihodnje leto še ni mogoče izračunati, ne bo mogoče določiti letne stopnje in izračunati višine amortizacije za prihodnje leto.

Obračunavanje prejemov osnovnih sredstev

Stran 24

Stopnja amortizacije se izračuna po formuli:

K = (1:n) x 100%,

kjer je K mesečna stopnja amortizacije v odstotkih; n je doba koristnosti osnovnega sredstva v mesecih.

Primer 3

Februarja 2002 je CJSC "Spetsmash" kupil stroj za predelavo plastičnih izdelkov in ga dal v obratovanje istega meseca. Začetna cena stroja je 135.000 rubljev. (brez DDV).

V skladu s svojo računovodsko politiko ZAO Spetsmash obračunava amortizacijo za davčne namene po metodi enakomernega časovnega amortiziranja. Razvrstitev ta stroj uvršča v peto amortizacijsko skupino. Njegova uporabna doba je lahko od sedem let enega meseca do vključno deset let. Organizacija je določila, da se bo stroj uporabljal osem let (96 mesecev). Od marca 2001 se nanj obračunava amortizacija.

Mesečna amortizacijska stopnja bo 1,04 odstotka ((1:96 mesecev) x 100 %).

Tako se bo na stroju mesečno obračunala amortizacija v višini 1404 rubljev. (135.000 rubljev x 1,04%).

Nelinearna metoda

Za davčne namene se amortizacija lahko obračunava tudi po nelinearni metodi. Za to Preostala vrednost osnovno sredstvo na začetku meseca pomnožimo z njegovo amortizacijsko stopnjo. In v prvem mesecu delovanja osnovnega sredstva se amortizacija obračuna od njegove izvirne vrednosti.

Mesečno amortizacijsko stopnjo izračunamo po formuli:

K = (2: n) x 100 %

kjer je K stopnja amortizacije v odstotkih; n je doba koristnosti osnovnega sredstva v mesecih.

Nelinearna metoda omogoča hitrejšo amortizacijo osnovnih sredstev. Konec koncev je znesek amortizacije v ta primer neposredno odvisna od velikosti preostale vrednosti osnovnega sredstva. Toda potem, ko preostala vrednost osnovnega sredstva postane enaka 20 odstotkom nabavne vrednosti, se mora postopek obračunavanja amortizacije spremeniti. V naslednjem mesecu se ta preostanek vrednosti vzame kot osnova in se od njega v enakih deležih obračuna amortizacija (kot pri linearna metoda). To je navedeno v petem odstavku 259. člena Davčnega zakonika Ruske federacije.

Primer 4

Januarja 2002 je Pride LLC kupil računalnik v vrednosti 48.000 rubljev. (vključno z DDV - 8000 rubljev) in ga začeli uporabljati v istem mesecu. V skladu z računovodsko usmeritvijo amortizacijo osnovnih sredstev za davčne namene obračunava podjetje po nelinearni metodi.

VORONOV Nikolaj Pavlovič (r. 1926), ruski pisatelj. V zgodbah in kratkih zgodbah (zbirke "Springtime", 1955, "Running in the Night", 1965, "Echo Man", 1985), romani "Mladost v Železnodolsku" (1968), "Vrh poletja" (1976) - življenje delavcev in sodobno mesto. Distopijski roman "CAM" (1988).

EMAJL BARVE, barve na osnovi lakov. Tvori trde svetleče obloge, ki spominjajo na videz emajl. Uporablja se za barvanje avtomobilov in drugo. drugi

BILBASOV Vasilij Aleksejevič (1837-1904), ruski zgodovinar, publicist. Dejanski urednik časopisa "Glas" (1871-84). Glavno delo je "Zgodovina Katarine II" (zv. 1-2, 1890 - 96).

Vse, kar podjetje uporablja v proizvodnji in na koncu ustvarja dobiček, se obrabi. Nabavna vrednost osnovnih sredstev se po delih prenaša na ceno proizvedenih proizvodov. Ta proces se imenuje amortizacija.

Davčna zakonodaja Ruske federacije določa: amortizacija je obvezna za vsa komercialna podjetja, registrirana na ozemlju naše države. Ruski računovodski standardi določajo štiri glavne metode amortizacije. Katerega od njih izbrati, imajo vodje organizacij pravico določiti neodvisno, razen če zakon ne določa drugače. Ta izbira se mora vsekakor odraziti pri oblikovanju računovodskih usmeritev.

Linearni način

Ena najpogostejših metod izračuna. Približno 60-65% podjetij uporablja metodo enakomernega časovnega amortiziranja. Razlog za tako priljubljenost je, da je ta metoda najbolj razumljiva in enostavna za uporabo: odbitki se pojavljajo linearno, to pomeni, da se enak del stroškov katere koli vrste stalnega kapitala vsak mesec prenese na stroške blaga ali storitev, brez dodatni pogoji in rezervacije.

Organizacije začnejo prenašati stroške predmeta amortizacije na izdelke od prvega dne meseca, ki sledi mesecu, v katerem se je oprema začela uporabljati. Amortizacija se zaključi s prvim dnem meseca, ki sledi mesecu, v katerem je bila vrednost opreme v celoti odpisana. Oziroma ko se predmet umakne iz amortizacijskega premoženja zavezanca, ne glede na razloge.

V davčnem zakoniku Ruske federacije, ki pravi, kako izračunati amortizacijo linearno, je poleg zgoraj navedenega določena še ena točka: če je bilo premoženje vašega podjetja po pogodbi dano v brezplačno uporabo drugemu samostojnemu podjetniku. , ali je bilo v rekonstrukciji ali je bilo zaustavljeno, se odbitki začnejo od prvega dne v mesecu, ki sledi mesecu, ko je bila nepremičnina ali lastnina vrnjena v kapital vašega podjetja. V tem primeru je treba določiti nadomestljivo vrednost.

Postopek za obračun amortizacije po metodi enakomernega časovnega amortiziranja

- Najprej ugotovimo življenjsko dobo opreme (SPI). To je mogoče storiti s sklicevanjem na davčni zakonik Ruske federacije, čl. 258. Tam so opredeljene amortizacijske skupine in rečeno je, da klasifikacijo osnovnih sredstev, ki so vključena v njih, odobri vlada Ruske federacije. Če uporabljena oprema ni navedena v skupinah, ima zavezanec pravico samostojno vzpostaviti STI. Hkrati se mora držati specifikacije in/ali priporočila proizvajalca. Drugo opozorilo je, da če proizvajalec kupi opremo, ki ni nova, lahko zmanjša TPV za toliko mesecev, kolikor jo je uporabljal prejšnji lastnik.

- Zdaj moramo izračunati stopnjo amortizacije. Za določitev tega kazalnika se uporablja naslednja formula: K \u003d 1 / n * 100%, kjer je K stopnja amortizacije, ki jo iščemo; n je že najdena oprema SPI, izražena v mesecih.

- Končna faza. Neposredno izvajamo linearni obračun amortizacije opreme. Da bi to naredili, pomnožimo začetno ceno predmeta amortizacije s predhodno pridobljeno stopnjo amortizacije.

Primer izračuna OS

Da bi razumeli to preprosto načelo izračuna, razmislimo, kako se amortizacija izvaja linearno. Recimo, da se ukvarjamo s krojaštvom. Da bi povečali produktivnost, smo kupili nov šivalni stroj in zanj plačali 24.000 rubljev. Nova oprema se je začela uporabljati marca 2012.

- V skladu z davčnim zakonikom Ruske federacije šivalni stroj spada v tretjo amortizacijsko skupino. To pomeni, da je DPI = 3-5 let, 36 oziroma 60 mesecev. Glede na specifiko proizvodnje pričakujemo, da bomo opremo uporabljali 40 mesecev.

- Izračunajmo amortizacijsko stopnjo. Na podlagi zgornje formule dobimo:

- 1/40*100%=2,5%

- Tako je amortizacija šivalni stroj je enako: 24000 * 2,5% (0,25) = 600. Izkazalo se je, da bo vsak mesec 600 rubljev dobroimetje za oblačila, ki jih šiva naše podjetje. To bo trajalo do julija 2016, če ne bo prišlo do višje sile in stroj ne bo odpovedal.

Dobljeni kazalnik se uporablja pri izračunu proizvodnih in prodajnih stroškov proizvedenega izdelka ali storitve (z namenom znižanja davka, ki je obračunan na dobiček). Brez tega ni mogoče določiti davka na nepremičnine ali izračunati likvidacijske vrednosti podjetja. Poleg tega je znesek amortizacije upoštevan v celotnih investicijskih stroških projekta.

V zadnjih letih so se večkrat pojavile informacije o razvoju predlogov zakonov, katerih avtorji so želeli prisiliti delodajalce, da plačajo dohodnino od dohodkov svojih zaposlenih ne na kraju registracije delodajalca-davčnega zastopnika, ampak na kraju prebivališča vsakega zaposlenega. Pred kratkim se je zvezna davčna služba ostro izrekla proti takim idejam.

Globa za predložitev obrazložitev DDV, ki niso v predpisani obliki, se lahko izpodbija

Davčni zavezanci, ki morajo predložiti obračun DDV v elektronski obliki, in pojasnila k njemu, kot odgovor na zahteve davčnih organov, morajo poslati TCS. Za tovrstna elektronska pojasnila obstaja odobrena oblika. Toda kot izhaja iz nedavne odločitve Zvezne davčne službe, tudi če se uveljavljena oblika zanemari, globe ne bi smelo biti.

Amortizacija: Formula

Računovodska amortizacija osnovnih sredstev (FA) in neopredmetenih sredstev (IA) se obračunava na načine, določene v PBU 6/01 oziroma PBU 14/2007. Za odbitke amortizacije predstavljamo formule za izračun za vsako od obstoječe metode.

Amortizacija OS: formula za izračun

V zvezi z osnovnimi sredstvi so predvidene naslednje metode amortizacije (klavzula 18 PBU 6/01):

- linearni način;

- metoda zmanjševanja bilance;

- način odpisa stroškov z vsoto števila let dobe koristnosti;

Za določitev mesečnega zneska amortizacije si predstavljamo formule za izračun za vsako od navedenih metod (klavzula 19 PBU 6/01).

Linearni način:

A = C / SPI / 12

SPI - življenjska doba objekta OS v letih.

Metoda padajočega stanja:

A \u003d O / SPI * K / 12

kjer je A znesek amortizacije na mesec;

O - preostala vrednost sredstva na začetku leta, v katerem se obračunava amortizacija;

SPI - življenjska doba objekta OS v letih;

K - koeficient, ki ga določi organizacija (ne višji od 3).

Način odpisa stroškov z vsoto števila let življenjske dobe:

A = C * CL / ∑CHL /12

kjer je A znesek amortizacije na mesec;

C - začetna ali nadomestna (v primeru prevrednotenja) vrednost sredstva;

CHL - število preostalih let do konca življenjske dobe predmeta OS;

∑CHL - vsota števila let uporabne dobe objekta OS;

Način odpisa stroškov sorazmerno z obsegom izdelkov (del):

A \u003d PS * O F / O P

kjer je A znesek amortizacije na mesec;

PS - začetni strošek objekta OS;

О Ф - naravni kazalnik obsega proizvodnje (dela) v tekočem mesecu;

O P - ocenjeni obseg izdelkov (del) za celotno življenjsko dobo osnovnega sredstva.

Kako najti amortizacijo: formula za neopredmetena sredstva

Za razliko od OS so v zvezi z neopredmetenimi sredstvi predvidene samo 3 metode amortizacije (člen 28 PBU 14/2007):

- linearni način;

- metoda zmanjševanja bilance;

- način odpisa stroškov sorazmerno z obsegom izdelkov (del).

Pri neopredmetenih sredstvih se ne uporablja metoda odpisa nabavne vrednosti z vsoto števila let dobe koristnosti.

Pri uporabi metode enakomernega časovnega amortiziranja in metode odpisa nabavne vrednosti sorazmerno z obsegom proizvodnje za določitev zneska amortizacije so formule za neopredmetena sredstva podobne formulam za osnovna sredstva. Razlika v metodah se nanaša samo na uporabo metode padajočega ravnovesja. Pri določanju zneska obračunane amortizacije formula za osnovna sredstva predpostavlja izračun letnega zneska amortizacije, ki se nato deli z 12. Skladno s tem se preostanek vrednosti vzame na začetku leta. In za neopredmetena sredstva formula izračuna samo mesečni znesek amortizacije, to je, da se preostala vrednost vzame na začetku vsakega meseca. Zato bo za osnovna sredstva pri tem načinu med letom višina mesečne amortizacije enaka, za neopredmetena sredstva pa vsak mesec drugačna. Poleg tega je za osnovna sredstva v imenovalcu formule uporabljena konstantna stopnja IPV za celotno dobo koristnosti, pri obračunu amortizacije neopredmetenih sredstev pa preostala doba koristnosti.

Pokažimo, kako poiskati amortizacijske odbitke s formulo zmanjšanja stanja na primeru:

Predmet osnovnih sredstev in predmet neopredmetenih sredstev imata začetni strošek 120.000 rubljev vsak. Življenjska doba je enaka in znaša 5 let. Amortizacija se obračunava po metodi pomanjševalnega stanja. Faktor povečanja je nastavljen na 3.

Tako bo za prvo leto amortizacija osnovnih sredstev znašala: 120.000 rubljev / 5 let * 3 = 72.000 (rubljev). Zato bo mesečno od 1. do 12. meseca prvega leta amortizacije mesečni znesek odbitkov 6.000 rubljev (72.000 rubljev / 12 mesecev).

In za neopredmetena sredstva bo amortizacija:

- za 1. mesec: 120.000 rubljev * 3 / 60 mesecev = 6.000 (rubljev);

- za 2. mesec: (120.000 rubljev - 6.000 rubljev) * 3/59 mesecev = 5.797 (rubljev);

- za 3. mesec: (120.000 rubljev - 6.000 rubljev - 5.797 rubljev) * 3 / 58 mesecev = 5.597 (rubljev) itd.

O metodi popravljalnega stanja za amortizacijo osnovnih sredstev in neopredmetenih sredstev smo podrobneje govorili v posebnem.

Morda bi bilo koristno prebrati:

- Hadis z navodili preroka Mohameda na temo družine;

- Sura pred poškodbami in očmi. Recitacija due za otroke. Molitve za različne priložnosti pri Tatarih;

- Video o postu v mesecu ramadanu;

- Seznam uporabljene literature;

- Katere prednosti je treba navesti v življenjepisu?;

- Metode za diagnosticiranje osebnostne motivacije;

- Kaj morajo vedeti podrejeni?;

- Verbaliziranje svojih občutkov;