Izračunajte nadomestilo za neizkoriščen dopust. Počitniški kalkulator na spletu.

Vsako leto naj bi zaposleni namenil čas za počitek in plačan. Če delavec ni izkoristil dopusta, lahko od delodajalca zahteva denarno nadomestilo. Zakonodaja ne določa enotnega zneska plačila, zato vprašanje izračuna odškodnine ostaja pomembno. Velikost zapadlo plačilo odvisno od dolžine delovne dobe in razlogov za vašo odpoved.

Pravica do odškodnine ob odpustu zaradi neizkoriščenega dopusta

Dolžno plačilo bo:

- Zaposleni, ki še nikoli niso bili na dopustu ves čas dela v podjetju, ne glede na odpovedni razlog. V tem primeru se izračuna čas vseh počitnic (člen 127 delovnega zakonika Ruske federacije).

- Specialisti, ki bili prisiljeni ne vzeti dopusta za Lansko leto (Člen 127 delovnega zakonika Ruske federacije). Nato nadomestilo pripada le za 1 dopust. Prav tako ne glejte na razlog za odpoved.

- Zaposleni, ki so napisali odstopno pismo lastna volja, pri tem pa niso izkoristili pravice do dopusta. Upoštevajte tudi neizkoriščen dopust(Člen 127 delovnega zakonika Ruske federacije).

- Zaposleni, ki jim preneha pogodba o zaposlitvi. V tem primeru so zagotovljeni dnevi dopusta z naknadno odpustitvijo. Za zadnji dan dopusta se bo štel zadnji delovni dan v podjetju. Če te ponudbe ne izkoristite, lahko zahtevate odškodnino, vendar boste takrat morali delati določeno obdobje v podjetju.

- Strokovnjaki, ki so premeščeni na delo na drugo delovno mesto v istem podjetju. Upoštevajte to ta prevod bolje je izvesti tako, da napišete odstopno pismo in formalizirate odhod določene osebe s tega položaja ter ga sprejmete na drugo delovno mesto. V tem primeru lahko zahtevate tudi denarno nadomestilo za neizkoriščen dopust.

- Zaposleni v podjetjih, ki so v postopku likvidacije. V takih okoliščinah so vam še vedno dolžni plačati odškodnino, ker vam v letu 2015 niso omogočili počitka. Ne pozabite: ni pomembno, ali ima podjetje sredstva ali ne, svojo pravico lahko dokažete na sodišču. Potem je organizacija lahko prisiljena plačati moralno odškodnino za škodo, povzročeno vašemu zdravju. Pri zaprtju podjetja je postopek izplačila enak.

- Zaposleni, ki so se odločili za odpuščanje. Naj vas ne skrbi, da boste izgubili službo. Morate se zbrati in od uprave zahtevati zahtevano odškodnino. In pri tem morate upoštevati ves čas, ki bi ga lahko preživeli na dopustu.

- Strokovnjaki, ki so delali s krajšim delovnim časom in odpovedali , lahko računa tudi na povračilo neizrabljenega dopusta (93. člen delovnega zakonika Ruske federacije).

- Zaposleni, ki imajo sklenjeno pogodbo o zaposlitvi za krajši, sezonski ali določen čas do 2 mesecev. , lahko zahteva tudi odškodnino v skladu s členom 291 delovnega zakonika Ruske federacije. Plačilo se izračuna na podlagi dejstva, da lahko zaposleni za 1 mesec dela počiva 2 dni. Tako lahko delavec počiva 4 dni. Tudi plačani so.

- Zaposleni, ki so počivali več kot 28 dni (člen 126 delovnega zakonika Ruske federacije).

Obstajajo kategorije državljanov, ki jim ni treba vrniti sredstev (člena 122, 126 delovnega zakonika Ruske federacije).

Delodajalec mora poslati na zaslužen počitek:

- nosečnica. Tudi kljub temu, da bosta šli ali sta že šli na porodniški dopust.

- Starši, ki so posvojili otroka, mlajšega od 3 mesecev.

- Zaposleni v podjetju, mlajši od 18 let.

- Strokovnjaki, ki delajo v podjetju, ki je škodljivo ali nevarno za zdravje in življenje.

Poleg tega se ne prizna dopust in ne izplača denarna odškodnina zaposlenim, ki so bili odpuščeni zaradi tatvine, poškodovanja lastnine ali drugih nezakonitih dejanj zoper podjetje/delodajalca.

Preden naredite izračun, morate napisati prošnjo .

primer:

In delodajalec mora podpisati ustrezno odredbo.

primer:

Pravila in primer izračuna nadomestila za neizkoriščen dopust ob odpustu v letu 2017

Nadomestilo izračuna bodisi računovodja bodisi vodja podjetja. V skladu z zakonom mora odgovorna oseba upoštevati glavni in dodatni čas dopusta, ki bi ga zaposleni lahko izkoristil (členi 116, 117, 119 delovnega zakonika Ruske federacije).

Zakon določa shemo, po kateri vsak izračuna donos:

Povprečni dnevni zaslužek zaposlenega x število neizrabljenih dni dopusta

Če je bil znesek izplačila za vas pravilno izračunan, lahko preverite po spodnjih navodilih:

Če želite izračunati povprečni dnevni zaslužek, morate:

Prva možnost

Če želite to narediti, seštejte mesečna plačila, ki ste jih prejeli za leto, in nato prejeti znesek razdelite na 12 (meseci) in 29,3 - povprečno mesečno število koledarskih dni (člen 139 delovnega zakonika Ruske federacije).

Na primer: Vaša mesečna plača je 20 tisoč rubljev. To število pomnožite z 12 meseci. Vaša letna plača bo 240 tisoč rubljev. Izračunamo povprečni zaslužek: 240: 12: 29,3 = 0,682 rubljev.

Zgodi se, da v določenem obdobju prejemate različne mesečne plače. Zato dobro razmislite o letni plači.

Na primer: v prvi polovici leta ste prejeli plačilo za delo v višini 30 tisoč rubljev na mesec, v drugi polovici leta - po 35 tisoč rubljev. Potem bo dejanska plača enaka: 30 x 6 + 35 x 6 = 390 tisoč rubljev. V tem primeru se bo spremenil tudi povprečni zaslužek: 390: 12: 29,3 = 1,109 rubljev.

Druga možnost

Za tiste delavce, katerih delo se je začelo plačevati dnevno, brez mesečnega obračunavanja plače.

Tukaj je primer: Državljan Repkin je v podjetju delal 17 dni. Vsak dan je prejel 600 rubljev. Posledično je bila njegova skupna mesečna plača: 600 x 17 = 10.200 rubljev. Ta znesek delimo z 29,3 in prejmemo povprečni zaslužek. V našem primeru je: 10200: 29,3 = 348 rubljev.

Tako bo izgledal izračun dokumentacije:

Izračun števila dni neizkoriščenega dopusta za odškodnino ob odpustu

Tukaj je primer: Državljan Svetlakov se je po 7 mesecih dela v podjetju odločil za odpoved in napisal izjavo. Delodajalec je moral dodeliti 28 dni dopusta. Torej bo število dni, ki jih lahko Svetlakov preživi na počitnicah, 16. Po tej shemi smo izračunali: 28: 12 x 7 = 16.

Če bi Svetlakov v podjetju delal 7 mesecev in 11 dni, bi ravno toliko časa počival. Število dovoljenih dni dopusta ne bi bilo izračunano drugače. Za 1 mesec dela imate pravico, tako kot Svetlakov, do počitka 2,33 dni. Praviloma je to število zaokroženo na 2. Izračuna se v skladu s pismom Rostruda z dne 31. oktobra 2008 št. 5921-TZ.

Tako za 11 opravljenih dni ne boste prejeli dodatni počitek. Praviloma se ti dnevi zmanjšajo na nič – zaokrožijo na polni 7. mesec.

Druga možnost - Svetlakov je delal 7 mesecev in 26 dni. Vodja ali računovodja podjetja ima pravico šteti obdobje nedelovnega časa za en mesec. Torej število mesecev, ki jih je delal Svetlakov, ne bo 7, ampak 8. In število dopusta, neizkoriščenih dni bo 18. Če nadomestimo vrednosti v shemo, dobimo: 28: 12 x 8 = 18.

Torej, zdaj, ko nadomestite število preštetih dni v prvotno formulo, boste izvedeli, kakšna bo višina vašega nadomestila.

Izplačila in obdavčitev odškodnine ob odpovedi

Znesek denarja mora biti plačan zadnji delovni dan ob odpustu.

Na primer: občanka Borovikova ni želela izgubljati dopusta in je od računovodkinje zahtevala vračilo denarja, vodja pa je njen odstop sprejel. Računovodkinja je po razpravi o teh okoliščinah Borovikovi ponudila, da odide in dela 1 dan - 26. julija, na ta dan ji je treba plačati ne le odškodnino, ampak tudi druga plačila. V primeru, da državljanka Borovikova ni prejela izplačanih sredstev na predvideni dan, je rok delodajalca za plačilo 27. julij (140. člen delovnega zakonika Ruske federacije).

Če vam nadomestilo ne ustreza, lahko o tem obvestite delodajalca. V tem primeru mora delavec dobiti znesek, ki ustreza obema stranema.

Na primer , odškodnina je 3 tisoč rubljev, plačani pa ste 2,5. Strinjajte se s tem, kar je, dobite denar, vendar se obrnite na računovodski oddelek za ponovni izračun. Po ponovnem izračunu vsega boste morali plačati doplačilo.

Upoštevajte, da je odškodnina obdavčljiva. Po členu čl. 223 davčnega zakonika Ruske federacije, davčna olajšava izvede iz skupnega, polnega zneska.

odštej:

- 13% - odstotek davka na dohodek posameznikov.

- Prispevki za Pokojninski sklad RF.

- Določen prispevek v sklad obveznega zdravstvenega zavarovanja.

- Nekateri znašajo v skladu za socialno varnost.

Pri izračunu končnih stroškov ne pozabite na davčno nianso.

Norme delovnega prava zagotavljajo, da se delavcu zagotovi letni dopust v trajanju 28 koledarskih dni. Nezmožnost ali nepripravljenost za uporabo dana pravica v celoti ali delno vnaprej določajo nastanek obveznosti za delodajalca v obliki denarnega nadomestila za neizkoriščen dopust. 127. člen zakonika o delu Ruske federacije uvaja postopek za izračun zneska tega plačila.

Osnovne določbe in regulativni okvir

Ruska zakonodaja zavezuje, da se enkrat v delovnem letu zagotovi letni 28-dnevni plačani dopust. Izračuna se od prvega dne, ko gre zaposleni na delo (Rostrudov dopis št. 1519-6-1 z dne 18. decembra 2012). Določbe členov 114, 115 in 122 delovnega zakonika Ruske federacije vam omogočajo, da greste na osnovnem dopustu po šestih mesecih dela. To obdobje mora vključevati vse vikende in počitnice, kot tudi čas, preživet na bolniškem dopustu (1. del 121. člena delovnega zakonika Ruske federacije).

Nadomestilo za neizkoriščen dopust zahteva izračun v dveh primerih:

- zaposleni dal odpoved in uporabil le določen del počitnice(ali pa se sploh ne uporablja);

- delavec ne gre na letni dopust in ga nadomešča z nadomestilom.

Uveljavljanje pravice do dopusta ali prejemanja nadomestila za njegovo neuporabo nima zastaralnega roka (v skladu s členi 124, 125, 127 delovnega zakonika Ruske federacije). Enako velja za situacije, ko strokovnjak zapusti ali je premeščen na drugo delovno mesto (položaj).

Če je sklenjena pogodba o zaposlitvi za določen čas, na primer za obdobje 3 mesecev, ima delavec pravico računati na nadomestilo za neizrabljen dopust, izračunano ob upoštevanju dodelitve dveh dni dopusta za en mesec dela. (Člen 291 delovnega zakonika Ruske federacije).

Pogoji, pod katerimi se nadomestilo za neizkoriščen dopust ne izplača zaposlenemu:

- deluje kot izvajalec po pogodbi civilnega prava (člen 11 delovnega zakonika Ruske federacije);

- pri delodajalcu dela manj kot 15 dni (pismo Rostruda z dne 08.06.2007 št. 1920-6).

Vloga za nadomestilo za neizkoriščen dopust na naši spletni strani.

Nadomestilo za neizkoriščen dopust: kako pravilno izračunati?

Norme delovnega zakonika predvidevajo možnost izrabe osnovnih in dodatnih počitnic, vključno s tistimi, ki jih dovoljuje pogodba o zaposlitvi. Nadomestilo za neizkoriščen dopust - osnovni ali dodatni - se izračuna po formuli iz 9. odstavka Pravilnika o posebnostih postopka za izračun povprečne plače (št. 922 z dne 24. decembra 2007):

Nadomestilo \u003d povprečni dnevni zaslužek * število neizkoriščenih dni dopusta v obračunskem obdobju

Da bi dobili vrednost povprečnega dnevnega zaslužka, je treba vzeti dohodek zaposlenega za 12 koledarskih mesecev pred mesecem prejema nadomestila (odpusta), jih deliti z 12 in nato deliti z 29,3 (povprečno število koledarskih dni). čez mesec dni).

Primer: Ivanov I.I. odhaja 15.4.2017 in prejme pravico do nadomestila za neizrabljen 28-dnevni osnovni dopust v celoti (na dopustu je bil le 5 dni). Hkrati je v obdobju 01.04.2016-31.03.2017 prejel dohodek v višini 1 milijon rubljev. Izračun odškodnine:

1000000 / 12 / 29,3 * (28-5) = 65415 rubljev.

V nekaterih primerih je za določitev povprečnega zaslužka treba upoštevati dohodek, prejet v mesecu izdaje nadomestila (če zaposleni v obračunskem obdobju ni imel dohodka). Tukaj bo formula za izračun nadomestila za neizkoriščen dopust videti takole:

Nadomestilo \u003d Plača za mesec / število koledarskih dni v tem mesecu

O polni in delni (sorazmerni) odškodnini

Pod določenimi pogoji je delodajalec dolžan izračunati nadomestilo, ne glede na število dni, preživetih ali ne na dopustu. Polno nadomestilo za neizrabljen dopust pripada zaposlenim, ki so delali 5,5-11 mesecev in so bili odpuščeni zaradi likvidacije organizacije, njene reorganizacije, začasne prekinitve dela, zmanjšanja števila zaposlenih, služenja vojaškega roka ali odpuščanja zaradi neprimernosti za delo.

V drugih primerih se denarno nadomestilo izračuna sorazmerno z obdobjem dela v delovnem letu, pri čemer se upošteva zaokroževanje števila mesecev (manj kot pol meseca (15 dni) - navzdol, več kot pol meseca - navzgor). ). Za vsak mesec, ki je v celoti izračunan na podlagi takšnih izračunov, zaposlenemu "podarimo" 2,33 koledarskih dni dopusta (to številko dobimo, če 28 koledarskih dni delimo z 12 meseci).

Posledično bo sorazmerno nadomestilo za neizrabljeni dopust temeljilo na izračunu števila neizrabljenih dni dopusta:

Neizkoriščeni dnevi = 28 (letni dopust) / 12 * Število polnih mesecev dela

Razmislite o primeru: Ivanov I.I. funkcijo nastopil 2. februarja 2017, vendar je bil 10. avgusta istega leta na lastno pobudo razrešen. Po predpisih je delal 6 polnih mesecev. V skladu s tem bo število dni neizkoriščenega dopusta za izračun sorazmernega denarnega nadomestila:

2,33 * 6 = 13,98 dni

Upoštevajte, da je treba interno zagotoviti možnost zaokroževanja dobljene vrednosti na 14 dni predpisi delodajalec. Ugotavljamo tudi, da če Ivanova I.I. zmanjšan, potem bi se nadomestilo za neizkoriščen dopust upoštevalo v višini 28 koledarskih dni.

Nadomestilo za neizkoriščen dopust ob odpustu

ruski delovno pravo omogoča uradno zaposlenim delavcem, da svoj delovni čas in čas počitka urejajo po lastni presoji. Delovni zakonik na primer omogoča, da delavec vloži pisno vlogo z namenom, da ne izrabi osnovnega letnega dopusta, ampak da uveljavlja pravico do denarnega nadomestila zanj, tudi s kasnejšo odpovedjo (izjema je odpoved delavca). pod "krivimi" členi). Ta praksa se pogosto dogaja pri pogodbah o zaposlitvi za določen čas. Druga razpoložljiva možnost je pisna vloga z zahtevo po dopustu tik pred odpustom (izdana bo zadnji dan počitka).

Pomembno: če je zaposlenemu priznana pravica do odpusta z naknadno odpustitvijo, lahko kadar koli pred začetkom dopusta umakne vlogo za odpust. Izjema bodo le primeri, ko je delodajalec že našel zamenjavo za odhajajočega delavca v osebi drugega delavca.

Opozoriti je treba, da je treba denarno nadomestilo za letni plačani dopust, ne glede na obseg obračunskega obdobja, izplačati neposredno na dan odhoda delavca (1. del 140. člena delovnega zakonika).

Nadomestilo za neizkoriščen dopust: davki

V zvezi z davčnimi vprašanji je treba pri izračunu odškodnine upoštevati naslednja pravila:

- Obračun sredstev, porabljenih za plače v obliki nadomestila za neizkoriščen dopust, se upošteva pri izračunu dohodnine kot odhodek (8. člen 255. člena Davčnega zakonika Ruske federacije).

- Vsako takšno nadomestilo je predmet dohodnine. posamezniki(dohodnina) (1. odstavek 210. člena, 2. odstavek 223. člena, 1. odstavek 226. člena Davčnega zakonika Ruske federacije).

- Prispevki v Sklad socialnega zavarovanja, Pokojninski sklad in Zvezni sklad obveznega zdravstvenega zavarovanja se vzamejo iz sredstev, izplačanih v obliki odškodnin (Zvezni zakon št.

Pomembno: nadomestilo za neizkoriščen dopust se uporablja za zmanjšanje davčna osnova podjetja pri izračunu zneska davka od dohodka (8. člen 255. člena Davčnega zakonika Ruske federacije). Hkrati je treba pri obdavčitvi dobička upoštevati tudi tiste zneske, ki se nanašajo na UST (enotni socialni davek) in prispevke v pokojninski sklad. Izbira proračunske postavke za dodelitev teh plačil mora biti določena glede na vrsto dejavnosti zaposlenega. Na primer, v primeru zaposlenega, ki spada v kategorijo podpornega osebja, se lahko takšni odbitki štejejo za posredne stroške organizacije. In obratno, odštevanje ESN in zavarovalne premije od nadomestila zaposlenemu, katerega delo se uporablja v glavni proizvodnji, bomo govorili o neposrednih stroških podjetja.

Nadomestilo za neizkoriščen dopust za delavce s krajšim delovnim časom

Delovna zakonodaja ne razlikuje med pravicami navadnih delavcev in tistih, ki delajo s krajšim delovnim časom. V skladu s tem imajo tako tisti kot drugi pravico računati na plačan dopust in nadomestilo v primeru neuporabe. Vprašanja izplačila denarnega nadomestila za neizkoriščen dopust ob odpustu delavca, ki dela s krajšim delovnim časom, ureja 114. člen delovni zakonik RF.

Za vsak polno opravljen mesec je za krajši delovni čas zagotovljeno 2,33 dni dopusta. Tukaj je treba izračunati tudi povprečni dnevni zaslužek z uporabo metode izračuna "polnih" mesecev (z zaokroževanjem). V znesek dohodka je treba vključiti vse naslednje stroške:

- plače;

- dodatki;

- letni in četrtletni bonusi;

- dodatki in dodatki za delovno dobo;

- doplačila in dodatki za kakovost dela;

- druga plačila, ki jih določa zakon.

Z množenjem kazalnika povprečnega dnevnega zaslužka s številom neizkoriščenih dni glavnega dopusta bo mogoče dobiti zahtevani znesek nadomestila.

Nadomestilo za neizkoriščen dopust delavcu s krajšim delovnim časom je treba izplačati tudi v primerih, ko je odpovedal, računovodja pa je preprosto pozabil ali ignoriral to zahtevo zakona. Hkrati ne smemo pozabiti, da delavci s krajšim delovnim časom, ki so delali po pogodbi civilnega prava, na to plačilo ne morejo računati.

Ob odpustitvi zaposlenega mora podjetje opraviti popoln izračun, ki vključuje znesek regresa. Ugotovimo, katera pravila je treba upoštevati v letu 2017 pri določanju zneska nadomestil.

Za izračun nadomestila za neizkoriščen dopust ob odpustu v letu 2017 vam ni treba imeti posebnega znanja.

Toda mladi strokovnjaki na začetku svojega dela naredijo veliko napak, ki kasneje postanejo razlog za ponovne izračune.

Zato bomo poskušali vse analizirati pomembna informacija potrebno za pravilen izračun regresa.

Osnovni trenutki

Treba je razumeti, kaj je plačilo za dopust in kakšna so pravila za njihovo registracijo. Takšno osnovno znanje ne potrebujejo samo računovodje, ampak tudi državljani, ki želijo dobiti vse, kar jim je treba.

Definicije

Regres za dopust pomeni plačilo tistih dni, ko je bil zaposleni odsoten z delovnega mesta. To je znesek, ki se izplača v času, ko je oseba na osnovnem ali dodatnem dopustu.

Pri izračunu plačila za dopust je vredno upoštevati število zamujenih dni, pa tudi povprečni zaslužek zaposlenega v podjetju za obračunsko obdobje.

Za povprečno plačo se šteje povprečna vrednost za določen čas dela. Določiti ga je treba ne le za izračun regresa, ampak tudi za druga plačila - bolnišnične nadomestila, nakazila pokojnin itd.

Postopek registracije

Če je zaposleni v podjetju dolgo delal brez dopusta in se je odločil pisati, mora prejeti plačilo za dopust.

Enaka pravila veljajo za primere, ko se oseba med dopustom odloči za odhod. Računa lahko tudi na regres za dneve neizkoriščenega počitka.

Vendar obstajajo primeri, ko delavec izkoristi dopust v celoti. Potem bo posameznik ob odhodu moral plačati znesek za take dni.

Sredstva se odtegnejo ob končnih obračunih - regres se vrne v blagajno.

Odpust in izračun nadomestila za neizkoriščene počitnice morata biti podprta z naslednjo dokumentacijo:

- ob prekinitvi pogodbe z osebo;

- dokument v obliki 2-NDFL za zadnje leto;

- potrdilo o dohodku, ki je potrebno za izplačilo bolniške odsotnosti za zadnji 2 leti.

Izračuni nadomestil se izvajajo v skladu z 8. točko Uredbe, ki je potrjena, str.

Kako izračunati plačilo dopusta ob odpustu?

Če se zaposleni odloči za odpoved, mora delodajalec plačati regres ().

Pri izračunu se upošteva celotno obdobje dela v podjetju. Nadomestilo se dodeli za vse počitnice, ki niso bile izkoriščene, in ni pomembno, kako dolgo je takšno obdobje.

Stanje polnega izplačila

Kako narediti izračune? Če oseba dela več let in se je v tem času plača večkrat spremenila, ne bo enostavno izračunati zapadlega zneska.

Konec koncev bo treba določiti povprečno plačo za vsak mandat. Hkrati ni pomembno, iz katerega razloga je zaposleni odpovedal in ali je odhod osebe prostovoljen ali pa je bil odpuščen "po členu".

Vsi zneski regresa morajo biti v celoti izplačani na dan končnega obračuna, ki se šteje za zadnji delovni dan ().

Če delodajalec zamuja s plačilom, se sooči z disciplinsko, materialno, upravno ali kazensko odgovornostjo.

Če državljan ni bil na dan odpusta, ima pravico do prejema zapadlih sredstev najpozneje naslednji dan po vložitvi take zahteve. Delodajalec z dopisom obvesti zaposlenega o višini regresa.

Kaj morate vedeti za natančen izračun?

Za pravilne izračune pri odpuščanju zaposlenega morate vedeti:

- obračunsko obdobje;

- povprečni zaslužek osebe na dan;

- število dni dopusta.

Vendar pa obstajajo nianse izračuna plačila za dopust, če oseba odpove:

- Pri določanju koledarskih dni obračunskih obdobij se prazniki in vikendi ne bodo upoštevali.

- Sredstva, ki se izplačajo zaposlenemu za neizkoriščene počitnice, so obdavčena z dohodnino po splošnih pravilih.

- V primeru indeksacije plače ob odhodu zaposlenega je treba regres prilagoditi glede na stopnjo indeksacije. Obstaja več načinov za izračun regresa. Pri izračunu bodite pozorni na koeficiente povečanja plač. Za njihovo določitev se nove plače delijo z vrednostjo starih.

Če je bila plača izplačana, vendar ni dokumentirana, nihče ne bo mogel prenesti regresa ob odpustu.

V skladu s čl. 136 delovnega zakonika se znesek regresa nakaže zaposlenemu 3 dni pred njegovim začetkom.

Težko bo izračunati, kdaj bodo dnevi počitnic na začetku meseca. V teh situacijah je vredno upoštevati dobiček za prejšnji mesec in takšnih časovnih razmejitev ni mogoče vedno določiti na koncu meseca.

Računovodja mora takšen postopek opraviti ročno, namesto da uporablja programske izračune.

Algoritem za določitev zneska

Kako se izračunajo počitnice? Vredno je upoštevati ta pravila:

| Izberite obračunsko obdobje | To je lahko prejšnje leto (pred odpovedjo). Po tem določite dobiček osebe za celotno obdobje - odštejte znesek od plače, kar ne velja za plače |

| Določite koledarskih dni | Vredno je sešteti vse dni v letu in jih razdeliti na 12 mesecev. Če izračunamo cel mesec, je to 29,3 dni. V primerih, ko je bilo več dni v mesecu plačanih glede na povprečno plačo, je treba uporabiti posebno formulo. Od koledarskih dni odštejte dneve, ki so plačani s povprečnim zaslužkom. Dobljeno vrednost pomnožite z 29,3. Nato je treba rezultat deliti s prvimi indikatorji (število dni v mesecu). Treba je povzeti vse vrednosti za 12 mesecev in tako določiti koledarske dni v obdobju, za katerega se izvaja izračun. |

| Določite povprečno plačo | Da bi to naredili, se znesek prve točke deli z zneskom druge točke. Dobite povprečno plačo za 1 dan dela |

| Določite, koliko dni dopusta | — |

Primer izračuna

Pri izračunu običajnega dopusta ne bi smelo biti težav, zato se osredotočimo na neizkoriščen dopust. Vzemimo primer.

Oseba je v podjetju delala dve leti in tri mesece. in 4 dni. Dopust je bil izkoriščen več kot enkrat in je znašal 56 dni. Delavec je vzel tudi neplačan dopust za 17 dni.

Pri izračunu količine izkušenj zaokrožite dneve v nepopolnem mesecu. Če jih je manj kot 15, se ne upoštevajo pri izračunu, če jih je več, se prišteje mesec.

Dokumentacija odraža, da je zaposleni v podjetju delal 27 mesecev in 4 dni. Od tega časa je vredno odšteti 3 dni, saj neplačani dopust presega uveljavljeno normo 14 dni.

Izkazalo se je 27 mesecev in 1 dan, ki ga je treba tudi odstraniti, da dobimo celoten indikator. Torej bo izračun upošteval 27 mesecev.

Dnevi dopusta, ki pripadajo posameznikom, se obračunajo:

Od regresa je vredno odšteti 56 dni dopusta, ki je bil izrabljen (število dni dopusta, ki niso bili izkoriščeni):

Državljan ima stopnjo invalidnosti in je lahko na dopustu 31 dni. 18.12.2012 je bila ženska na njeno zahtevo odpuščena. Vredno je izračunati nadomestilo za neizkoriščen dopust.

Delavka je opravljala svoje naloge pogodba o zaposlitvi manj kot 11 mesecev (9 mesecev). V nepopolnem mesecu je delala 13 dni, kar pomeni, da se ti ne bodo upoštevali pri izračunu.

Število dni, ko ima delavec pravico do počitka:

Od tega jih je bilo izkoriščenih 10. To pomeni, da bo odškodnina izplačana 13,25 dni. Povprečni zaslužek na dan je 750 rubljev.

Izračunajte nadomestilo za dopust za neizkoriščen čas:

Pojavljajoča se vprašanja

Da ne bi čakali delavca s policije oz davčni organ trditve, je vredno razumeti vse značilnosti izračuna plačila za dopust ob odpustitvi osebe.

Nadomestilo za neizkoriščen dopust

Oseba je upravičena do plačila za vse neizkoriščene počitnice - osnovne in dodatne (in).

Denarna odškodnina bo izplačano ob odpustu zaposlenega, ki je bil zaposlen v celotnem obračunskem obdobju (od 12 mesecev je vredno vzeti delovni dopust). To je omenjeno v.

Pri izračunu nadomestila za neizrabljene dni dopusta se plačilo ne sme upoštevati, če:

- opravljal svoje naloge z ohranitvijo plače (bil je na službenem potovanju, obstajala je proizvodna potreba);

- prejel bolniško nadomestilo;

- ni izpolnil svojih obveznosti različni razlogi kar ni bilo odvisno od osebe.

Odškodnina bo izračunana na naslednji način:

Če oseba odpove pred iztekom obdobja, za katerega je že izkoristil dopust, ima podjetje pravico do nepotrebnega odtegljaja prenesenih zneskov plačilo za dopust (137. člen delovnega zakonika).

![]()

Če so bili takšni izračuni odškodnine napačni, se zahtevani znesek izterja od krivca.

Pomemben dejavnik pri določanju plačilo odškodnine delovna obdobja so:

Obstaja takšna izjema - če je oseba delala od 5 in pol do 11 mesecev, se nadomestilo obračuna v celoti, če zaposleni zapusti:

- ob zaprtju podjetja;

- ob nastopu vojaške službe;

- pri premestitvi na drugo vrsto dela (Uredba št. 169).

Delodajalec nima pravice razglasiti, da je oseba izgubila pravico do koriščenja dopusta za prejšnja leta.

Ne glede na pogodbo, po kateri oseba dela (je na poskusnem delu, dela v skladu z,), mora prejeti nadomestilo za neizkoriščen čas vseh počitnic.

Za neizkoriščene dodatne počitnice, ki so določene z glavnimi sprejetimi tarifnimi pogodbami, mnoga podjetja obračunavajo po splošnih pravilih.

Delitve na glavne in dodatne se ne uporabljajo. Ta pravila veljajo za:

Osnova za izračun nadomestila za neizkoriščene počitnice je, da jih podpišejo vodstvo podjetja in vodje oddelka, iz katerega bo delavec odpuščen.

Ta dokument odraža podatke o številu delovnih dni. Označuje tudi, da delavec nima dolgov, če je finančno odgovoren oz.

Če se je pri izračunu regresa izkazalo, da ni celo število, ga lahko podjetje zaokroži navzgor, saj o tem v zakonodajnih dokumentih ni ničesar.

Takšno zaokroževanje bi moralo biti v korist zaposlenega (glede na).

Nianse odpuščanja po lastni volji

Odsev z objavami

Plačila odškodnin so predmet davkov in zavarovalnih premij. Operacije, ki jih izvaja računovodja, se odražajo v naslednjih transakcijah:

| Dt | ct | Opis |

| 20, 26, 44 | 70 | Plačilo za dopust je nabrano |

| 70 | 68 | Dohodninski odtegljaj |

| 70 | 50, 51 | Regres plačan |

| 20, 26, 44 | 70 | STORNO obračun regresa |

| 70 | 68 | STORNO dohodninski odtegljaj |

| 76 | 70 | Reprogramiran dolg delavca |

| 51 | 76 | Dolg odplačan s strani zaposlenega |

Pri izračunu regresa se lahko vnesejo tudi naslednji vnosi:

Če ob odpustu ni mogoče zadržati regresa za dopust iz rezervnega sklada, napotitve

bo tako - Dt 20, 25, 26, 29, 44 Kt 69, 70.

Ali se dopust izplača državljanu ob odpustu, je mogoče odgovoriti le pritrdilno. Toda pri izračunu zneskov se je vredno zanašati na odobrene norme in upoštevati določena priporočila.

? To vprašanje se pojavi pri zaposlenem, ki namerava dati odpoved in nadzoruje svoje dohodke, ali pri računovodji, ki se je prvič v svojem delu srečal s potrebo po takšnem izračunu. Naše gradivo bo pomagalo razumeti to vprašanje.

: splošne določbe

Za prijavo mora delodajalec prejeti od zaposlenega. Enotni obrazec naročila za zagotavljanje počitniceznaknadno odpuščanješt. Vendar obstajajo standardni obrazci za odobritev dopusta zaposlenemu in njegovo odpuščanje. torej dopust, ki mu sledi odpoved se lahko izda z dvema naročiloma po standardnem obrazcu T-6 (T-6a) in T-8 (T-8a) ali z nalogom, razvitim neodvisno.

Če je zaposleni podan dopust, ki mu sledi odpoved, potem mu morajo biti vsi dokumenti izdani zadnji delovni dan.

Vendar pa v delovna knjižica zadnji dan dopusta je treba navesti kot datum odpusta, saj v skladu s pravnim stališčem Ustavnega sodišča Ruske federacije, oblikovanim v št. 131-O-O z dne 25. januarja (dan dopusta), in dan pred prvim dnem dopust, ki mu sledi odpoved.

Zaposleni, ki odide na delo, mora izdati tudi potrdilo o višini zaslužka za 2 koledarski leti pred letom prenehanja dela (podlaga je pododstavek 3, odstavek 2, člen 4.1 Zveznega zakona z dne 29. decembra 2006 št. 255-FZ).

Če od plače zaposlenega, ki je odšel v dopust, ki mu sledi odpoved, so bili izvedeni odbitki na izvršilnem nalogu, je treba nemudoma obvestiti sodnega izvršitelja in (ali) izterjevalca o njegovi odpustitvi in jim vrniti ta dokument (4. del 98. člena zveznega zakona z dne 02.10.2007 št. 229- FZ). In če od plače zaposlenega, ki je šel v dopust, ki mu sledi odpoved, je bila preživnina zadržana na izvršilnem nalogu, potem je treba ustrezne informacije poslati v 3 dneh tako sodnemu izvršitelju kot osebi, ki prejema preživnino (1. del 111. člena IC RF).

Kadrovika opozarjamo, da dopust, ki mu sledi odpoved se mora odražati v osebni kartici zaposlenega. In če zaposleni odhaja na dopust, ki mu sledi odpoved, je zavezan za služenje vojaškega roka, potem se podatki o odpuščenem uslužbencu predložijo uradu za vojaško registracijo in nabor v 2 tednih od datuma odpusta.

Če gre zaposleni na dopust, ki mu sledi odpoved, potem lahko delodajalec od prvega dne dopusta odpuščenega delavca na njegovo mesto povabi novega delavca.

Začetni kalkulatorji pogosto postavljajo vprašanje: kdaj odobritev dopusta s kasnejšo odpustitvijo, kdaj narediti izračun? pri dopustu sledi odpoved izračun nadomestila za neizkoriščen dopust se regres izplača najkasneje do zadnjič delo (tj. dan pred dnevom odhoda na dopust, ki mu sledi odpoved). Tak sklep je mogoče izpeljati iz čl. 140, 5. odst. 80, čl. 127 delovnega zakonika Ruske federacije. O čem v primeru dopust, ki mu sledi odpoved vse izračune je treba opraviti, preden zaposleni odide na dopust, je navedeno tudi v pismu Rostruda z dne 24. decembra 2007 št. 5277-6-1.

Opomba! Med boleznijo med dopust, ki mu sledi odpoved zaposlenemu izplača nadomestilo za začasno invalidnost, vendar za razliko od splošna pravila(Člen 124 delovnega zakonika Ruske federacije) se dopust ne podaljša za število bolniških dni (glej pismo Rostruda z dne 24. decembra 2007 št. 5277-6-1). Hkrati se izda potrdilo o nezmožnosti za delo, ki se izda zaposlenemu v zvezi z boleznijo, ki se je zgodila v obdobju dopust, ki mu sledi odpoved, ki ga plača delodajalec (glej pismo Rostruda z dne 24. decembra 2007 št. 5277-6-1, definicija Vrhovno sodišče RF z dne 23. novembra 2015 št. 34-KG15-13).Izjema od tega pravila je navedena v 4. delu čl. 13 zakona št. 225-FZ.

Drugo pereče vprašanje v tem letu je, kako se odraziti dopust, ki mu sledi odpoved v 6-dohodnina? Odgovor je podala Zvezna davčna služba Rusije v pismu z dne 11. maja 2016 št. BS-3-11 / 2094 @, ki pojasnjuje, kako prikazati v razdelku. 2 obrazca 6-NDFL za 1. četrtletje (vrstice 100-140) plačilni promet dopust, ki mu sledi odpoved.

Na primer, regres za odhod delavca se izplača 15. marca. V sek. Odražata se 2 obrazca 6-NDFL za prvo četrtletje:

- v vrstici 100: datum dejanskega prejema dohodka - dan izplačila regresa (15.3.2016);

- vrstica 110: datum odtegljaja dohodnine je dan izplačila regresa (15.3.2016);

- vrstica 120: rok za nakazilo dohodnine je najkasneje do zadnjič mesec, v katerem je bil izplačan regres (31.3.2016);

- v vrsticah 130 in 140 - ustrezni skupni kazalniki.

Prošnja za dopust z naknadno odpustitvijo

Delavec se lahko umakne prošnja za dopust z naknadno odpovedjo pred začetkom dopusta, če drug zaposleni še ni bil povabljen na svoje mesto v vrstnem redu premestitve. Delodajalec ima pravico zavrniti zagotavljanje delavcu dopust, ki mu sledi prostovoljna odpoved. V primeru zavrnitve dopust, ki mu sledi odpoved delodajalec je dolžan plačati nadomestilo za neizkoriščen dopust. Če je zaposleni napisal prošnja za dopust z naknadno odpovedjo in samovoljno, ne da bi čakal na odločitev delodajalca, odšel na dopust, je to lahko podlaga za odpuščanje zaradi odsotnosti.

Vzorec zapustiti prijave, ki jim sledi odpust lahko prenesete z naše spletne strani.

Kako izračunati število dni dopusta ob odpustu

Pri izračunu je treba upoštevati številne dejavnike: kdaj je delavec odšel na delo, kako dolg dopust mu pripada, koliko ni dokončal v prejšnjih letih in tudi, koliko je delal od trenutka zadnjega dopusta do datum odpusta.

Če je na primer zaposleni letno v celoti izkoristil vsa »počitniška« obdobja in se odločil za odpoved na predvečer naslednjega dopusta, bo število dni dopusta, za katere je upravičen do nadomestila od svojega podjetja, enako število dni njegovega naslednjega dopusta (točka 28 pravilnika o rednih in dodatnih počitnicah, ki ga je NCT ZSSR odobril 30. aprila 1930 št. 169). Če ni končal svojih prejšnjih zakonitih obdobij počitka, je treba vsa stanja "dopusta" sešteti in prišteti dnevom dopusta, pridobljenim v tekočem obdobju.

Kako urediti poravnavo z odhajajočim zaposlenim, glejte gradivo

Pomembno! Po čl. 115 zakonika o delu Ruske federacije je trajanje dopusta 28 koledarskih dni, v nekaterih primerih, ki jih določa zakon, pa se določi podaljšan čas počitka.

Ko se odločate, ali kako izračunati neizkoriščene dni dopusta ob odpustu, upošteva se trajanje vseh dopustov, ki niso bili odvzeti do datuma odpusta, skupaj z dnevi "dopusta" tekočega obdobja, izračunanimi glede na opravljene ure.

Ker ima delavec pravico do počitka v običajnem trajanju (28 dni), vsak polno opravljen mesec delavca podaljša počitek za 2,33 dni (28 dni / 12 mesecev).

Pomembno! Pogoj "dva dni" velja tudi za začasne delavce, najete za obdobje do 2 mesecev (člen 291 Davčnega zakonika Ruske federacije).

Če je delavcu dodeljen "dopust" drugačnega trajanja, potem je število dni "dopusta", pridobljenih na mesec dela, 1/12 trajanja tega obdobja (člen 29 pravil o počitnicah). Na primer, pri trajanju dopusta 52 koledarskih dni je delavec upravičen do 4,33 dni dopusta (52 dni / 12 mesecev) za vsak polno opravljen mesec.

Izračun dni neizkoriščenega dopusta

Izdelujmo izračun neizkoriščenih dni ob odpustu na naslednjem primeru:

Varilec 5. kategorije Sokolov G. P. že 15 let dela v podjetju Svetly Put LLC. Ponudili so mu delo na podlagi rotacije za dvojno plačilo pri Nord Stream LLC, zato se je septembra 2015 odločil, da bo dal odpoved.

Njegov dopust (osnovni in dodatni) je trajal 35 koledarskih dni. V tekočem obdobju je delal 7 mesecev od zadnjega dopusta. Sokolov G. P. je moral skrajšati svoj zadnji počitek zaradi potrebe po izvedbi obsežnega proizvodni nalog(neizkoriščen dopust - 18 dni).

Če želite izvedeti, kako se plačilo dodatnega dopusta prizna v davčnih odhodkih, bo gradivo pomagalo .

Od zadnjega dopusta je zaslužil 2,92 dni dopusta na mesec (35 dni/12 mesecev). Za sedem mesecev dela v tekočem obdobju je njegova "dopustna" doba znašala 20,44 dni. (2,92 dni × 7 mesecev). Skupaj: 18 dni + 20,44 dni = 38,44 dni - število dni neizkoriščenega dopusta.

To metodo izračuna Rostrud opisuje v pismih z dne 31. oktobra 2008 št. 5921-TZ z dne 8. junija 2007 št. 1920-6.

Obstaja še en algoritem za izračun števila dni zasluženega dopusta. Uporablja se na sodiščih (glej na primer sodbo mestnega sodišča v Sankt Peterburgu z dne 13. februarja 2014 št. 33-2064/14) in izgleda takole:

ERC s = (OM × ERC) / 12,

KDO s - število zasluženih dni dopusta v tekočem letu;

OM - število mesecev dela na leto;

KDO - letno trajanje dopusta.

Ob upoštevanju te formule bomo izračunali za G. P. Sokolova: 18 dni. + (7 mesecev × 35) / 12 = 38,42 dni

Zaokroževanje pri prvem izračunu daje rahlo prednost, vendar se zdi pravilneje uporabiti drugi način izračuna - brez vmesnega zaokroževanja se doseže bolj zanesljiv rezultat.

Rezultati

Rešitev vprašanja o kako izračunati plačilo za dopust , je odvisno od številnih dejavnikov - prisotnosti ali odsotnosti počitnic brez dopusta za pretekla obdobja, dolžine delovne dobe v tekočem letu, trajanja letnega dopusta in celo od uporabljene formule za izračun. Vsi dokumenti morajo biti zaposlenemu izdani zadnji delovni dan pred tem dopust, ki mu sledi odpoved, izračuni pa so bili narejeni pred odhodom na dopust.

V članku boste izvedeli, kako se izračuna nadomestilo za neizkoriščen dopust ob odpustu. Zaposleni je v postopku odpuščanja. Po zakonu se mora končati s popolnim dokončnim obračunom delodajalca. Če ima delavec dneve neizrabljenega osnovnega plačanega dopusta, jih mora delodajalec porabiti izračun nadomestila za neizkoriščen dopust ob odpustu. Postopek za ta izračun boste našli v spodnjem članku. Za lažje razumevanje situacije je podan primer izračuna odškodnine ob odpustu.

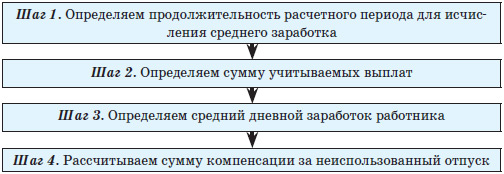

Postopek za izračun nadomestila za neizkoriščen dopust

1. Določi se število dni dopusta, ki jih zaposleni ne izkoristi za čas, ki ga dela. V teh dneh boste morali izračunati odškodnino. Hkrati se čas, ko je bil delavec na starševskem dopustu, ne všteva v izračun delovne dobe, ki mu pripada pravica do dopusta. Prav tako se ne upoštevajo dnevi dopusta v lastni režiji nad 14 dni na leto.

Uporabimo primer:

Recimo, da je delavec delal v podjetju 18 mesecev in v tem obdobju preživel 12 dni na dopustu. Upoštevati je treba, da se za izračun uporabljajo koledarski dnevi in ne delovni dnevi. Zato se število dni polnega tarifnega dopusta, običajno jih je 28, deli s polnimi 12 meseci, nato pa se pomnoži s številom opravljenih mesecev, zmanjšanim za število izkoriščenih dni dopusta:

Neizkoriščeni dnevi dopusta = (28 dni / 12 mesecev) * 18 mesecev — 12 dni = 30 dni Skupaj je število neizkoriščenih dni dopusta 30. Zanje je treba plačati nadomestilo.

2. Določite povprečni dnevni zaslužek. Ta zaslužek se bo uporabil za izračun nadomestila za dopust ob odpovedi.

Obračunsko obdobje za določitev dnevnega zaslužka je 12 mesecev pred odpovedjo.

Izračunamo skupni zaslužek za obračunsko obdobje in ga delimo s številom opravljenih koledarskih dni.

Opredelitev koledarskih opravljenih dni:

- za polno opravljene mesece: število polno opravljenih mesecev pomnožimo z 29,4 (od 04.02.2014 je ta koeficient 29,3);

- za nepopolno opravljene mesece: število opravljenih dni v mesecu se deli z skupno število dni v tem mesecu in pomnožite z 29,4 (od 02.04.2014 je koeficient 29,3).

Povprečni dnevni zaslužek pri izračunu nadomestila se določi na enak način kot pri izračunu regresa, ta točka je podrobno obravnavana v.

3. Izračunamo višino odškodnine ob odpustu. Enako je številu dni neizkoriščenega dopusta, pomnoženemu z vrednostjo povprečne dnevne plače.

Če je delavec delal polnih 11 mesecev, ima ob odpovedi pravico do nadomestila za vseh 28 dni dopusta.

Če je delavec delal manj kot 11 mesecev, se določi število mesecev, za katere je treba izračunati nadomestilo. Pri tem velja omeniti, da če delavec odide sredi meseca, se ta mesec upošteva, če je delavec v tem mesecu delal več kot 15 dni. Če je delal manj kot 15 dni, se ta mesec ne upošteva in nadomestilo zanj ne bo zaračunano.

Primer izračuna nadomestila za neizkoriščen dopust

Morda bi bilo koristno prebrati:

- Občutki med Viktorijo Daineko in Aleksejem Vorobjovom so se znova razplamteli Vika Daineko Aleksej Vorobjov zakaj sta se razšla;

- Odkrit intervju Yegorja Creeda za TOPBEAUTY (polna različica) Nov intervju Yegorja Creeda;

- Dolgo pozabljene stvari iz ZSSR, ki smo jih nenehno uporabljali!;

- Channing Tatum je svoji triletni hčerki Everly napisal pismo Everly je vzgojena v veliki ljubezni;

- Vivienne Westwood, mož Vivienne Westwood je modni oblikovalec;

- Zanimiva dejstva iz osebnega življenja in biografije Nadežde Babkine;

- Vse, kar morate vedeti o strani Google My Activity;

- Flyboard: kako deluje "leteči segway" in kako ga uporabljati;