Parayı faize koyarsanız. Yüksek faiz oranlarıyla nasıl karlı bir şekilde para yatırılır?

İstatistiklere göre mevduat giderek daha popüler hale geliyor. Mevduat bireyler yaklaşık 21 trilyon ruble tutarındadır. Üstelik bu paranın yarıdan fazlası Rusya'nın en büyük 50 bankasına yatırılıyor. Bu seçilmiş, özellikle favori bankalar arasında Sberbank başı çekiyor - bu fonların neredeyse yarısı hesaplarında, yani ülke nüfusunun farklı şekillerde ve farklı yüzdelerde biriktirdiği paranın en az dörtte biri. Sberbank'ın en yüksek faiz oranlarına sahip olmamasına rağmen bunlar yaklaşık verilerdir.

Bu nedenle, faize para koymanın daha iyi olduğu yere karar verirken, mevduat sahipleri öncelikle Sberbank'ı ve diğer büyük önde gelen bankaları göz önünde bulundurur, ancak mümkün olan en yüksek karı elde etmek için diğer finans kuruluşlarının tekliflerini dikkate almaya değer.

Para biriktirmeye neden bu kadar güçlü bir ilgi var? İşte bu konuyla ilgili bir uzmanın görüşü:

- geleceğe güven eksikliği;

- sosyal felaketler durumunda ve genel olarak "yağmurlu bir günün" herhangi bir düzenlemesinde kendinizi ve sevdiklerinizi korumak için para biriktirmek;

- kendisinin ve ailesinin geçimini sağlamanın başka yollarından duyulan hayal kırıklığı;

- Sunulan faiz oranları, özellikle bankaların kıyasıya rekabet ettiği şu dönemde, başlı başına cazip.

2015'ten bu yana, mevduat sayısındaki artış eğilimi çok belirgin hale gelirken, bankalardaki faizli dolar mevduatları, ruble mevduatlarından açıkça daha düşük, ikincisi neredeyse 10 kat daha büyük. En yüksek faiz oranlarına sahip olmasa da güvenilirliğiyle tanınan bankalara ilgi artıyor. Bu tür bankalar çoğu Devlet tarafından bir dereceye kadar desteklenenler her türlü krizi mutlaka atlatacaktır, bu da hesaplarına yatırılan paranın daha güvenli olduğu anlamına gelir.

Aynı zamanda kabus görmeden uyuma fırsatı için para ödemeniz gerekeceği de açık: devlet destekli bankalardaki sigortalı mevduatlar ekonomik şoklardan korunuyor, ancak dikkatli bir hesaplama bunun en iyisi olmadığını ortaya koyuyor etkili yöntem zenginliğini arttır.

Büyük bankalardaki mevduatlar, tasarrufları nispeten kayıpsız bir şekilde koruyabilir, ancak büyük karlara güvenemezsiniz. Üstelik ekonomistlere göre ruble, satın alma gücünü faiz tahakkuklarından daha hızlı düşürüyor ve bu da kayıplara yol açıyor.

Katkıyı ne çekmeli?

Bu nedenle hangi bankaya faizli para yatıracağınız sorununu çözerken nereye yatıracağınıza değil, hangi para biriminde yatıracağınıza odaklanmalısınız. Birçok bankanın sunduğu çok para birimindeki mevduatlar oldukça umut verici görünüyor. Burada müşterinin hesabına yalnızca yatırılan tutar üzerinden tahakkuk eden faiz değil, aynı zamanda döviz dalgalanmalarından kazanılan para da verilecektir.

Para birimi

Hangi para biriminde para yatırmak karlı? - Bu sorun, en karlı mevduat türünün - çoklu para biriminin - sahibinden büyük dikkat gerektirdiği açısından çözülmelidir. Döviz kurlarındaki değişikliklerden faydalanmak için sürekli olarak nabzınızı tutmanız ve parayı bir para biriminden diğerine anında aktarmanız gerekecektir. Ancak bu durumda tarife oranındaki artış fark edilir hale gelecektir.

Küçük bir miktar tasarruf etmeyi planlıyorsanız yerli para birimini tercih etmek daha iyidir.

Tarife oranı

Yüzde ne kadar yüksek olursa yatırımcının nihai karı da o kadar büyük olur. En uygun para yatırma koşullarını seçerken, para çekmenin veya mevduatı yenilemenin mümkün olup olmadığına (bunu toplam mevduata eklemek ve giderek artan miktarda faiz tahakkuk ettirmek) faizi aktifleştirme olasılığına (ne sıklıkta ve ne sıklıkta) dikkat etmelisiniz. ne miktarda).

Ayrıca, kârlılığı mevduat vadesine bağlı olan “artan oranlı” faizle bir bankaya para yatırmayı da düşünebilirsiniz. Bu tür mevduatların planlanandan önce çekilmesinin son derece kârsız olduğu unutulmamalıdır, çünkü neredeyse anlaşmanın başlangıcından itibaren banka ek faiz talep etmektedir; belirtilen süreden önce kapatılırsa düşülür.

Sözleşmenin sona ermesinden önce mevduat kapatıldığında, vadesiz mevduat düzeyinde bir asgari gelir tahakkuk ettirilir, ancak birçok banka sabırsız mevduat sahiplerine daha uygun koşullar sunmaktadır.

Mevduat geçerlilik süresi

İstediğiniz oranda sunulan vadeye dikkat etmelisiniz. Tarife örneğin yıllık% 12 ise ve 6 ay boyunca para kabul edilirse gelir oldukça düşük olacaktır. Sözleşmenin nasıl uzatıldığı da önemlidir. Vade sonunda para asgari ücrete aktarılabilir veya sözleşme aynı koşullar altında otomatik olarak yenilenir.

Maksimum gelir, maksimum süre için bir anlaşma imzalanarak elde edilebilir ve en avantajlı teklifler genellikle faizin yenilenmesi ve geri çekilmesi olasılığını hariç tutar.

Ek özellikler

Yatırımcının daha karlı bulduğu şeyleri (yatırılan paraya hiç dokunmamak ya da azar azar kullanmak, faizini çekmek, toplam tutarın bir kısmını çekmek vb.) elindeki bir hesap makinesiyle ya da internet üzerinden düşünmelidir. Planlarınızı daha rahat hale getirmek için, örneğin kısmi para çekme işlemlerinin nasıl gerçekleşebileceğini önceden sormalısınız.

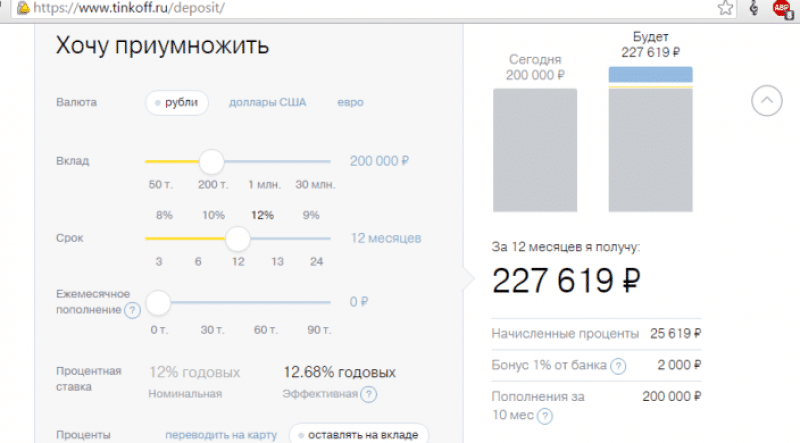

Örneğin Tinkoff Bank'ın web sitesindeki bir hesap makinesi

Mevduatı erken kapatmak zorunda kalırsanız, bir şey kaybetmemek için faize para nereye yatırılır, paranın kısmi çekilmesi için ne kadar faiz sağlanır, faiz kullanırsanız veya hiç dokunmazsanız nihai gelir ne olur - bunlar soruların önceden açıklığa kavuşturulması gerekir.

Çok sayıda banka var, nasıl seçilir

Bir banka seçerken şunu anlamalısınız: Maksimum oran yeni bir müşteriye verilmeyecektir. En iyi koşullar banka bunu maaş müşterisine veya bankada zaten hesabı olan birine teklif edecektir. Bu nedenle, daha önce uğraştığınız bankaların tekliflerini öğrenmelisiniz - bankanın genellikle "kendi" müşterileri için özel teklifleri vardır.

Aşağıdaki kriterler önemlidir:

- Forbes gibi diğer analitik sistemlerin versiyonlarına aşina olabilirsiniz;

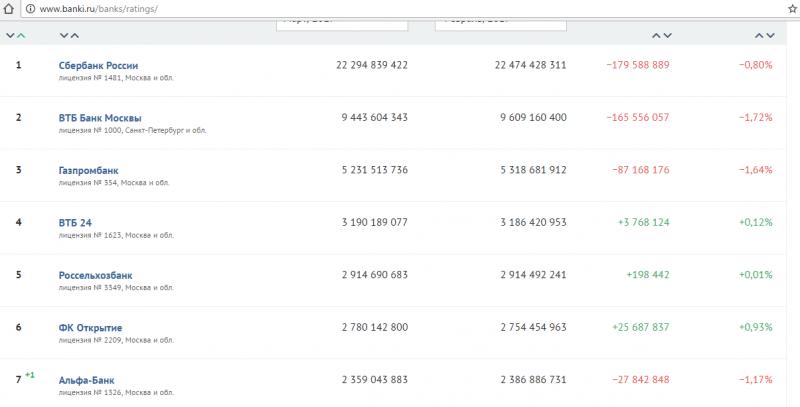

- potansiyel yatırımcılarının değerlendirmeleri - örneğin banki.ru'da popüler derecelendirme.

Bu alanda uzman olmayan birinin anlaması kolay olmasa da bankanın mali durumuna ilişkin bilgiler de önemlidir. Fakat Mevduatın payı kredilerin payını aşarsa bu durum nispeten istikrarlı bir duruma işaret eder. Bankanın mevduat sigorta sisteminin bir parçası olması gerekir; bu parametrenin eksik olması durumunda mevduat çok riskli hale gelebilir.

Buna dayanarak, güvenilir bir bankanın, işleri mükemmel durumda olan ve sigortalı mevduat kabul eden büyük bir finans kurumu olduğu sonucuna varabiliriz. Çok bile yatırım yapılmasına izin veriliyor küçük miktarlar kısa süreler için, bu da çok zengin olmayan müşterilerin bile tasarruf etmeye başlamasına olanak tanır. Ancak bu kadar önemli isimlerin teklifleri yüksek kârlarla nitelendirilmiyor. Orada enflasyonu hesaba katarak paradan tasarruf edebilirsiniz. Mevduata karlı bir şekilde para yatırmak istiyorsanız özellikle kendilerinin reklamını yapmayan küçük bankalara dikkat etmelisiniz.

Bu tür finans kurumları mevduatları da sigortalıyor ancak faiz oranları belirgin şekilde daha yüksek. Bu durumda, tekliflerine yüksek minimum depozito tutarları ve genellikle oldukça uzun sözleşme süreleri eşlik ettiğinden, kendi yeteneklerinizden yola çıkmanız gerekir. Merkez Bankası'nın ilk 100 listesinde yer alan ve kullanıcı derecelendirmelerine göre de yüksek sıralarda yer alan bankaların güncel faiz oranları (tablo).

| % | Min. toplam | terim | |

| Taurid | 12,5-123,7 | 50000-1000000 | 6-12 |

| Tinkoff | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | 6'dan itibaren |

| Binbank | 9,45 | 30000 | 6'dan itibaren |

| Gazprombank | 9,1 | 15000 | 6 |

| Raffisenbank | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

Geri kalanı daha düşük oranlar sunuyor; ek seçeneklerin varlığı ve ayrıntılı koşullar banka aranarak öğrenilebilir. Teklif yıllık ücrete dayalı olduğundan, 6 aylık sözleşmede teklif edilen fiyatın yalnızca yarısının ödeneceğini lütfen unutmayın.

Mevduat sigortası hakkında

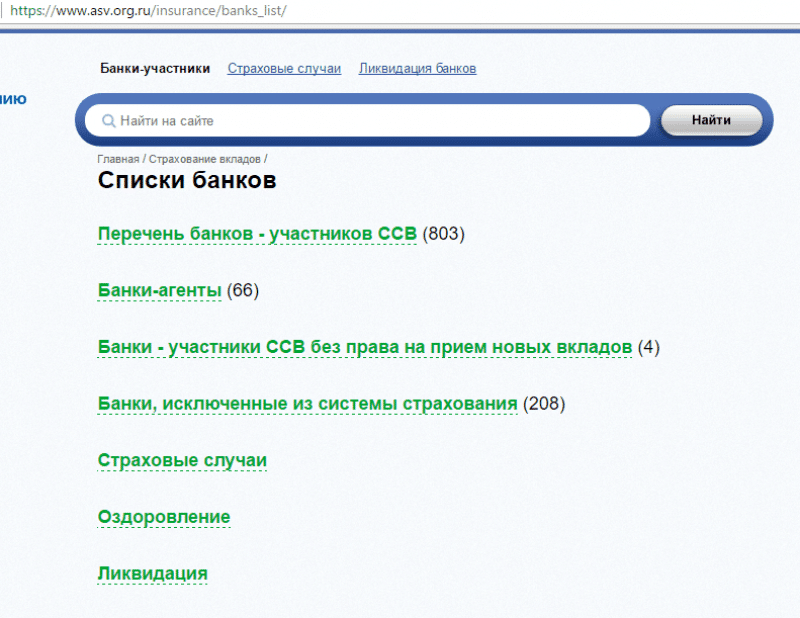

Elbette kazançlı tekliflere yanıt verebilirsiniz, vermelisiniz de ancak unutmayın ki Merkez Bankası'nın haftalık verilerine göre ticari bankaların lisansları düzenli olarak iptal ediliyor. Bu nedenle yüksek faiz oranı gördüğünüzde bankanın mevduat sigortası sistemine dahil olup olmadığını araştırmalısınız. Bununla ilgili güvenilir bilgiler Rusya Federasyonu Merkez Bankası'nın web sitesinde veya ASB sigorta acentesinin kaynağında (asv.org.ru) yayınlanmaktadır. Ayrıca arayabilirsiniz ücretsiz numara 8-800-200-08-05.

Bilmeniz gerekenler: her şey sigortalı değildir. Aşağıdaki durumlarda hiçbir şey iade edilmeyecektir:

- Sberbank'taki tasarruf defteri hamiline;

- Para güven yönetimi bankalar;

- Rusya dışında, örneğin yabancı şubelerde açılan mevduatlar;

- elektronik ödeme sistemi hesaplarındaki para.

Açık şu an 1.400.000 ruble'yi aşmayan depozitolar cebinizden kaybolmaya karşı sigortalıdır. Ayrıca “X” saatinin gelmesi halinde sigorta tazminatı, ruhsat iptali anındaki tüm faiz ve masraflar dikkate alınarak hesaplanacaktır.

Başka nasıl para kazanılır

Finansal yeteneklerinizi başka yollarla genişletebilirsiniz. Şimdi oldukça fazla teklif var:

- yatırım fonları;

- hisse senetleri ve tahviller;

- Emlak;

- giderek daha fazla sayıda hale gelen diğer fırsatlar.

Konuya kapsamlı ve amaçlı yaklaşırsanız şunları yapabilirsiniz:

- mümkünse farklı oranlarda birkaç mevduat açın;

- Çoklu para birimi hesabını sürdürmeyi denediğinizden emin olun;

- Menkul kıymetler piyasasını keşfetmeye başlayın,

Bundan sonra sonuç mutlaka gelecektir. Ancak önümüzdeki hafta bunu beklememeliyiz.

Rusya'daki mali kriz, banka mevduatlarına dayalı durumun mali açıdan iyileşmesine engel teşkil etmiyor. En önemli şey sorumlu bir yaklaşım benimsemek ve başarıyı garantilemek için en iyi nasıl hareket edilmesi gerektiğini anlamaya çalışmaktır. Parayı faize nereye koyacağınızı düşünürken, çok sayıda nüansı dikkate almanız ve ardından uygun adımları atmanız önerilir.

Faizle para yatırmayı planlarken, gelecekteki başarının temelini oluşturan öneriler önemli bir rol oynar:

- Bir finans kuruluşunun sahip olması gerekir yüksek seviye güvenilirlik. Yüksek faiz oranlarına rağmen şüpheli bankalara para yatırmamalısınız. Yalnızca ideal bir itibara sahip bir kurumla işbirliği yapmak, kişisel finansmanın ve faizin geri dönüşünü garanti edebilir.

- Faiz oranı en önemli faktörlerden biridir. Büyük bankalar küçük yüzdeler sunarken, yeni ve daha az bilinen kuruluşlar temsilcilerine büyük karlar sunmaya çalışırlar hedef kitle. Faiz oranı program parametrelerinden, işbirliği süresinden ve özel sözleşme koşullarından etkilenir.

- Mevduat kontrolü mevcut olabilir veya olmayabilir. İlk durumda, paranın erken çekilmesi ve hesapların düzenli olarak yenilenmesi olasılığı, ikinci durumda ise ceza ve ikmal izni olmadan para çekme olanağının olmadığı varsayılmaktadır.

Faizle parayı nereye yatıracağınızı düşünürken, saygın bankaların kişisel bir listesini yapmanız ve tüm web sitelerini ziyaret etmeniz, mevduat programlarının teklifleri ve ayrıntılı koşulları hakkında bilgi sahibi olmanız önerilir. Güvenliğin ve tam bir bilgi hacminin varlığının sağlanması için yalnızca büyük yazı tipiyle değil, aynı zamanda küçük yazı tipiyle yazılan metni de dikkate almak gerekir. Uygun bir banka seçtikten sonra, mevduat finansmanının verimliliğini etkileyen önemli sorunların daha fazla çözüleceğine güvenebilirsiniz.

Bir bankada tarife planı nasıl seçilir?

Bireylerden gelen mevduatlar ruble ve döviz cinsinden mevcuttur ve programların önemli farklılıkları vardır. Para yatırma işlemleri belirli bir süre için veya süresiz olarak (talep üzerine) yapılabilir. Vadesiz mevduat hesabı seçerken istediğiniz zaman para yatırma ve çekme işlemlerine güvenebilirsiniz, ancak küçük bir faiz oranı olacaktır. Vadeli mevduatlar, yaşam durumu nasıl gelişirse gelişsin, belirtilen sürenin bitiminden önce çekilemez.

Faizli para yatırmayı planlarken doğru mevduat bankacılığı programını seçmek önemlidir. Neleri dikkate almalısınız?

- Faiz ödeme yöntemi: tüm dönem boyunca aylık, üç aylık.

- Faizin cari hesaba veya mevduat tutarına ödenmesi. Cari bir hesaba aktarılırken, fonların detaylara yatırıldıktan hemen sonra kullanılabileceği varsayılmaktadır.

- Para birimi türü: ruble veya yabancı para birimi.

- Faiz oranı.

Parayı faize nereye koyacağınızı anlamadan önce karar veririz optimal sınırlar faiz ve uygun para birimi.

Banka mevduatı faiz oranları piyasa koşulları dikkate alınarak azalmakta ve artmaktadır. Bu parametre mevsimsellik de dahil olmak üzere çok sayıda faktörden etkilenir. Banka müşterileri tatil sezonunda tekliflere daha az dikkat eder, bu nedenle en uygun şartlarda bir anlaşma imzalayacağınıza güvenebilirsiniz.

Bundan önce sözleşme, mevcut piyasanın standart değerlerine odaklanılarak incelenir.

- En uygun faiz oranı Ruble cinsinden mevduatlar için – %17 – 18. Daha az bilinen ve riskli bankalarda bu rakam yüzde 19'a ulaşabiliyor.

- Dolar ve euro cinsinden mevduatlar %8 – 8,5 arasındadır. Son dönemde dolar hesapları %9 oranında sunuluyor.

Mevduatın hangi para biriminde tutulması tavsiye edilir? En karlı ve en güvenli olanı, dövize ve dövize dönüştürmenize olanak tanıyan “Çoklu para birimi” programlarının kullanılmasını içerir.

Güvenilir bir banka seçtikten ve faizle parayı nereye yatıracağınızı anladıktan sonra, olası temerrüt durumunda optimum finansman ve korumayı düşünmelisiniz. Ancak böylesine sorumlu bir yaklaşımla faydalarına güvenebilirsiniz. maksimum seviye güvenlik.

Video: faize nereye para yatırılır

Ciddi, istikrarlı bir bankaya yatırılan mevduat her zaman "güvenilir yatırım" kelimesiyle eşanlamlı olmuştur. Çeşitli yatırım fonları, Forex ve diğer riskli araçlar mevduatla karşılaştırılamaz. Tek olumsuzluk, parayı faize koymanın daha iyi olduğu yeri herkesin bilmemesidir.

Tabii ki, bu tür mevduatın getirisi çok yüksek değil, bazen ulusal para biriminin enflasyonunu sadece biraz aşıyor, ancak yine de tasarruf ve tasarrufları artırmak için diğer çoğu finansal araçtan daha karlı ve daha güvenli.

Bankaya faizle para yatırmanızın nedenleri:

- mevduatın güvenilirliği,

- garantili kar,

- Organizasyonun istikrarı,

- devlet garantisi (mevduat sigortası),

- tasarrufları hızlı bir şekilde harcayamama.

Mevduat güvenilirliği

İkinci seviye, devlet ekonomisindeki yüksek mali güç marjına sahip kilit oyunculardır. Buna göre, banka müşterilerinin elinde bulunan mevduatlar son derece güvenilirdir ve kârın bir kısmı kaybedilse bile istenildiği zaman talep edilebilir.

Yatırım şirketleri ile karşılaştırıldığında emeklilik fonları ve borsada oynarken depozitodan elde edilen kâr negatife düşemez.

Bu tür bir yatırımın tek riski, hiçbir yatırım türünün bağışık olmadığı hiperenflasyondur.

Depozito kullanmak, “Eldeki kuş, gökteki turtadan iyidir” atasözünü yaşayanlar için uygundur. Paranızı faizle bankaya yatırıp yıllık %8-15'inizi mutlaka alacağınızdan emin olmak ve aynı zamanda sürekli tedirgin olmamak çok değerlidir.

Yukarıda da belirttiğimiz gibi banka çok yüksek bir kar talep etmiyor ancak garantilidir ve paranızı istediğiniz gün geri alabilirsiniz.

Mevduat ve mevduat karşılaştırma tablosu

| Bankanın adı | Faiz oranı | Koşullar |

| Kârlı (RUB) 18,25% |

200.000'den başlayan tutar |

|

| Yeni yıl yüzdesi 18,25% |

50.000'den başlayan miktar 12 aydan 24 aya kadar süre Aylık %, büyük harf kullanımı olmadan Yeniden doldurulabilir, kısmi çekilme yok |

|

| SmartVklad 16 – 18% |

50.000 ila 30.000.000 arası tutar 3 aydan 24 aya kadar süre Aylık %, büyük harf kullanımıyla birlikte Yeniden doldurulabilir, kısmen geri çekilebilir |

|

| Rönesans Karlı 15 – 18% |

5.000'den başlayan tutar 31 günden 731 güne kadar olan süre Dönem sonunda %, |

|

| ONL@yn'i kaydet 8,45 – 11,25% |

1.000'den başlayan tutar 1 aydan 3 yıla kadar süre 1 gün Aylık %, büyük harf kullanımıyla birlikte Kısmi çekilme olmadan yenilenmedi |

|

| Kalkışa ilgi 10 – 14% |

100.000'den başlayan tutar Süre 450 gün Her 150 günde bir %, büyük harf kullanımıyla birlikte Kısmi çekilme olmadan yenilenmedi |

|

| Altın 13,5 – 16,5% |

1.500.000 tutarındaki tutar 91 günden 1460 güne kadar olan süre Dönem sonunda %, Kısmi çekilme olmadan yenilenmedi |

|

| 2015 20,15% |

1.000'den başlayan tutar Süre 95 gün Dönem sonunda %, Kısmi çekilme olmadan yenilenmedi |

|

| Hızlı gelir 19% |

1.000'den başlayan tutar Süre 6 ay Dönem sonunda %, Yeniden doldurulabilir, kısmi çekilme yok |

|

| Para kutusu 19% |

50.000'den başlayan tutar Süre 367 gün Üç ayda bir %, büyük harfle Yeniden doldurulabilir, kısmi çekilme yok |

Organizasyonel istikrar

Bankacılık faaliyetlerini yürütmek için lisans almak, bir aracı kurum aracılık bürosu açmaktan, hatta sanal bir şirket kurmaktan çok daha zor ve pahalıdır. tüzel kişilik tropik adalarda bir offshore şirketi şeklinde.

Çoğu bankanın cirosu, yalnızca kredi vermekle kalmayıp aynı zamanda menkul kıymetlerle çalışmak, yatırım yapmak ve sanayi ve inşaat alanındaki büyük ölçekli projelere katılım da dahil olmak üzere yüz milyonlarca doları aşıyor. Dolayısıyla banka için zor günler gelse bile mevduat sahipleri mevduat hesaplarındaki birikimlerini çekebilecek zamana sahip olacak.

Devlet garantisi

Devlet de sigorta yoluyla mevduatın güvenilirliğini artırıyor. Bir bankadaki mevduatı 700 bin rubleyi aşmayanlar için federal kanun“Rusya Federasyonu bankalarındaki bireylerin mevduat sigortası hakkında”, banka iflas ettiğini beyan etse bile, yatırılan tutarın tazminatını garanti eder. Örneğin bir daire veya araba için depozito yoluyla büyük bir satın alma için tasarruf yapıyorsanız, farklı bankalarda birkaç mevduat tutabilirsiniz, o zaman sigortalı tutar birkaç kat artacaktır.

Tasarrufları hızla harcayamama

Biri ortak nedenler Mevduat kullanmak, hesaptaki tasarrufların hızlı bir şekilde harcanamaması anlamına gelir. Herkes kendiliğinden gereksiz bir satın alma isteği duyabilir, ancak bir banka şubesini ziyaret etme, sıraya girme ve mevduattan para çekmek için bir başvuru yazma ihtiyacı, erken para çekme faizinin bir kısmını kaybederken, birçok mevduat sahibini ayıltıyor ve uzun vadeli hedefiniz için para biriktirmeye devam ederken biriktirdiklerinizi harcamak için zamanları yok.

Çözüm

Mevduat kullanmak ve kar tahakkuk eden bir tasarruf hesabına para yatırmak en güvenli ve en güvenli yöntemlerden biridir. uygun yollar Tasarruflarınızı koruyun ve artırın. Döviz depozitosu, ruble döviz kurunda keskin bir düşüş olması durumunda sermayenizi artırmanıza yardımcı olacak ve çoklu para birimi hesabında dolar, euro ve ruble cinsinden depolama, paranın güvenilirliğinin ve güvenliğinin artmasını sağlayacaktır.

“Özellikle kriz sırasında geçici olarak bedava parayı nereye yatırmak daha iyidir?”- bu soru birçok mantıklı insan tarafından soruluyor. “Tüm birikimlerinizi mala çevirmeye ya da değerli madenler almaya gerçekten değer mi?”

Diyelim ki gerçekten teknolojiye ihtiyacınız varsa evet. Ancak artık paranızın size ekstra gelir getireceği yolu seçmenin zamanı geldi. En basit ve etkili yol- depozito açın. Bu size enflasyon oranını “karşılama” ve eğer iyi fırsatlar bulursanız para kazanma fırsatı verecektir.

Bu nedenle Rus bankalarının en uygun mevduatlarını tanımanızı öneriyoruz.

1. Bankalar arasında lider, mevcut fonları bankaya yatırmayı teklif etmeye hazır olan Rosbank'tır. en küçük beden Yıllık% 11,7 oranında 36 ay boyunca 400 bin ruble - “150 yıllık güvenilirlik” programı. Ana orana %0,3 ekleyecek olan çevrimiçi bir depozito açma olasılığı vardır.

2. Yüzde 11 oranı ve minimum 25 bin ruble katkı payı ile Gazprombank da müşterilerini memnun etme telaşında.

3. Üçüncü sırada ise mevduat sahiplerine 1 yıl süreyle yıllık %10,9 oranında para yatırma olanağı sunan Rosselkhozbank yer alıyor. Ancak katkı miktarında da sınırlamalar var - en az 1,5 milyon ruble.

Bu bankanın ilginç bir özelliği, müşterilerine elbette farklı yüzdelerde farklı fon yatırım koşulları sunmaya hazır olmasıdır. Örneğin yıllık %9,4 faizle 4 yıl vadeli mevduat açabilirsiniz.

3. Tutarı 500 bin ila 2,5 milyon ruble arasında olan ve TKB BNP Paribas Yatırım Ortakları himayesindeki yatırım fonlarının hisse sahibi olanlar, Unicreditbank'tan yıllık %10 oranında Yatırım Mevduatı değerlendirebilirler. Para yatırma süresi 91 gündür.

Bu bankanın 181 gün boyunca% 11 oranında 500 bin - 8 milyon ruble tutarında "Hayat Mevduatı" adı verilen bir programı var. Ancak bu o kadar basit değil: Bu kadar yüksek bir yüzde elde etmek için bir bağış sigortası sözleşmesi yapmanız gerekiyor.

4. Promsvyazbank, vade sonunda ödenen faizle birlikte yıllık %10,5 oranında “Benim Avantajım” mevduat programını sunarak müşterilerine geniş fırsatlar sunmaktadır.

Bankanın delikteki ası, mevduatın geçerlilik süresinin faize bölündüğü “Jübile” mevduatıdır. 1-50 gün arası paranız yıllık %12, 51-100 gün arası %10,5 ve 250 güne kadar %9,5 oranında tahakkuk ettirilecektir. Bu durumda ilk ödeme 50 bin ruble.

5. VTB Bank'ın "Karlı" mevduatı, 181 günlük bir süre için 1,5 milyon ruble mevduat tutarıyla sahibine% 10,15 oranında getiri sağlayacaktır. Aynı zamanda büyük harf kullanımı olasılığı da vardır.

aslında mevduat faizini %10,15'ten %10,36'ya çıkaracak.

6. Sizin için gerçek bir keşif, minimum 20 bin ruble yatırım tutarı ile 12 ay boyunca yıllık% 10,13 oranında Temel Gelir mevduatı için Otkritie Bank programı olacaktır. Oranı kapitalizasyona odaklanarak yeniden hesaplarsanız, yılda %10,64 kazanabilirsiniz.

7. Alfa Bank'tan Pobeda mevduatı sizin için bazı iyi fırsatların kapısını aralayacaktır. 750 bin ila 1,5 milyon ruble arasındaki tutarla% 10,25 (para yatırma süresi 12 ay) kazanabilirsiniz.

Ülkemizin nüfusu her geçen yıl daha fazla bilgileniyor ve insanlar para almanın tek yolunun maaş olmadığını anlamaya başlıyor. Alternatif gelir kaynakları nelerdir?

Elbette birkaç seçenek var; en basiti fonları faizli olarak bankacılık kurumlarına yatırmaktır. Görünüşe göre bir miktar para biriktirdiniz, bankaya götürdünüz ve sözleşmenin sonunda aylık küçük veya düzenli bir miktar aldınız. Ancak pratikte her şey o kadar basit değil.

Hangi banka faizle para yatırmak için daha iyidir?

Bu sorunun cevabını iki kısma ayırabiliriz: Birincisi banka seçimi, ikincisi ise bankanın yerleştirileceği optimal koşulların belirlenmesi. Her konu ayrı ayrı ele alınmalı ve tüm seçenekler tartıldıktan sonra en uygun çözüm seçilmelidir.

Uygun banka nasıl seçilir?

Finans piyasasında faaliyet gösteren ve çeşitli hizmetlerde uzmanlaşmış yaklaşık 1000 banka bulunmaktadır.

İstatistiksel göstergelere ek olarak, banka seçimini etkileyen birkaç kriter daha vardır:

- Bankanın güvenilirliği ve itibarı.

- Kurucuların bileşimi.

- Deneyim ve sağlanan hizmet yelpazesi.

- Diğer şehirlerdeki temsilcilikler, şube ve ATM sayıları.

Depozito seçerken önemli olan nedir?

Her bankanın, her müşterinin en uygun ürünü seçebileceği bir mevduat yelpazesi vardır. Depozito seçimi aşağıdakilerden etkilenir:

- Mevduat tutarı.

- Mevduat faizi. (Elbette yüksek bir yüzde daha fazla gelir sağlayacaktır).

- Mevduat süresi. (Dönem ne kadar uzun olursa yüzde de o kadar yüksek olur).

- Faiz ödemesi (aylık, yıl sonunda bazı bankaların “faiz peşin” seçeneği bulunmaktadır vb.)

- Ay için tahakkuk eden fonların toplam mevduat tutarına eklenmesine olanak tanıyan mevduatın aktifleştirilmesinin varlığı.

- Depozitodan fonların yenilenmesi veya kısmen çekilmesi.

- Sözleşmenin erken fesih imkanı.

- Depozito açma veya ilgili hizmetler için ek ücretler. Örneğin SMS bildirimleri.

- Depozito açmak için bir hediyenin bulunması.

Gelirinizi farklı kriterlere göre hesaplayabileceğiniz arama hesaplayıcılarını kullanarak tüm bu kriterlerin bankacılık tekliflerini nasıl etkilediğini öğrenebilirsiniz.

Her yatırımcının kendi koşullarına ihtiyacı vardır: Bazıları aylık depozito almak ister, bazıları sözleşmenin erken feshi koşullarıyla ilgilenir ve diğerleri için bir hediye alması gerekir. Paranız için özel bir aciliyetiniz yoksa, paranızı bir yıl süreyle bulabileceğiniz en yüksek faiz oranıyla aylık kapitalizasyonla yatırmak daha iyidir.

Mevduat sigortası

Mevduat sigortası, bankacılığın en önemli teşviklerinden biridir; bunun özü, Mevduat Sigorta Kurumu'nun, bankanın iflas etmesi durumunda müşteriye mevduatı ve tahakkuk eden faizi geri ödemeyi taahhüt etmesidir. Ancak bu sigortanın iki özelliği vardır:

- Böyle bir geri ödemenin limiti 700.000 ruble.

- Mevduat faaliyetleri sigortalı olan kuruluşların kaydında ne yazık ki tüm bankalar yer almamaktadır.

Dolayısıyla, notu düşük olan ancak mevduatları sigortalı bankalar listesine dahil olan bir bankaya, örneğin 500.000 ruble tutarında bir mevduat yatırırsanız, bankaya bir şey olsa bile, Ajans bunu yapacaktır. mali kayıplarınız için tazminat ödersiniz.

Mevduat karşılaştırmaları

Karşılaştırma için büyük ve tanınmış bankaların koşullarını ele alalım. Belirli koşullara bağlı olarak, örneğin Sberbank veya Alfa-Bank'ta% 6-7'den fazla olmamak üzere 500.000 ruble tutarında bir depozito açabilirsiniz. Yılda 30.000 - 35.000 ruble gelir fena değil ve bankalar doğrulanıyor, katılmıyor musunuz?

Küçük bankalar şimdi aynı mevduat tutarı için ne sunuyor? Daha önce belirtilen aramayı kullanarak, örneğin Bank IBA-Moskova, Deal-Bank, Morskoy Bank'ın ruble cinsinden 55.000 ruble olan bu miktar için yılda% 11 teklif ettiğini bulabilirsiniz. Bir fark var. Ayrıca bir düzineden fazla banka %10-10,5 oranında mevduat veriyor. Söz konusu üç banka mevduat sigortası sistemine dahil olduğundan herhangi bir risk taşımamaktadır.

Her durumda, para sizindir, bu da öncelikle ilgilendiğiniz bankaların mevduat koşullarını inceledikten sonra hangi bankanın faizle para yatırmanın en iyi olduğuna kendi başınıza karar vermeniz gerektiği anlamına gelir. Banka mevduatlarının sigortalı olup olmadığını da kontrol etmeyi unutmayın.

Okumak faydalı olabilir:

- Yüksek Mahkeme, Sberbank'ın müşterilere para vermemesine izin verdi;

- Kredi başvurusunun işlem süresi nedir?;

- Sberbank'ta ipotek için banka şeklinde sertifika nasıl alınır?;

- Sberbank'ın bireysel emeklilik planı: bankanın NPF'sindeki üç emeklilik birikim programının incelenmesi;

- Çevrimiçi bir tüzel kişilik için Sberbank'ta cari bir hesap ayırın;

- Total war warhammer 2 yüksek elfler izlenecek yol;

- TES IV: Oblivion, Hafif Zırh Oblivion silahları ve zırhı;

- Diamond City Güvenlik Zırhı;