3 ндфл закордонні доходи спадщина. Як заповнити декларацію про майновий стан та доходи при отриманні спадщини чи подарунку

«Деклараційна кампанія», як люблять говорити податківці у розпалі, і сьогодні ми розглянемо правила та вимоги до декларування спадщини та/або подарунків, отриманих у 2016 році. Крім того, висвітлимо нюанси звітності та сплати податків у випадках, коли спадкоємцями (обдарованими) є неповнолітні діти, а також дитина-інвалід. Ця інформація буде актуальною і наступного року.

Коли виникає обов'язок декларувати спадщину

Нагадаємо, що податковим законодавством України виписано єдині правила оподаткування та декларування спадщини та подарунків, тому подані нижче поради однаково стосуються як спадкоємця так і обдарованого.

Зауважимо, що декларувати спадщину та подарунки не повинні ті громадяни, які отримали дохід у вигляді об'єктів спадщини та/або подарунків, і при цьому:

- податок з доходів становив 0% (за яких умов податок = 0, див. пп.174.2.1 ПКУ);

- або податки (податок на доходи фізичних осіб+ Військовий збір) були сплачені до нотаріального оформлення права на спадщину.

У вищезазначених випадках, фізичні особи не уявляютьрічну податкову деклараціюпро майновий стан та доходи. Це випливає із пп.179.2. та п. 174.3 ПКУ та це підтверджують фіскали у відповіді у Базі знань (див. категорію 103.24).

Якщо ж, у 2016 році відбулося:

- Отримання спадщини спадкоємцями, які не є членами сім'ї спадкодавця першого ступеня споріднення (див. пп. 14.1.263 ПКУ) та податки не були сплаченідо нотаріального оформлення

- Хтось із сторін договору дарування (або за заповітом) має нерезидентськийстатус (наприклад, спадок резиденту від спадкодавця із ВЕЗ «Крим», оподатковується за ставкою 18% плюс ВЗ 1,5%).

- Або є основи, які зобов'язують подавати декларацію про майновий стан,

то виникає обов'язок щодо заповнення та подання майнової декларації у 2017 році до 3 травня включно.

Відповідно до п. 174.3 ПКУ особами, відповідальними за сплату податків до бюджету, є спадкоємці (обдаровані), які отримали спадщину (подарунок). Тут мова йдевласне про ті об'єкти спадщини, які оподатковуються за ставкою вище за нульову. Дохід у вигляді вартості успадкованого майна або подарунка (кошти, майно, майнові чи немайнові права), що підлягає оподаткуванню, зазначається у річній податковій декларації (форма у редакції наказу МФУ від 15.09.16 р. №821).

Подарунок та/або спадщина від бабусі/дідуся у 2016 році

Розглянемо ситуацію, в якій онука (не є інвалідом) отримала від бабусі квартиру за договором дарування чи заповітом. Бабуся є членом сім'ї другого ступеня споріднення, а отже, за нормами законодавства 2016 року в цьому випадку подарунок/спадщина підлягає оподаткуванню ПДФО 5% (ст.174.2.2 ПКУ) та ВЗ 1,5%. Зобов'язання сплатити податки не заважає оформити право власності на майно, одержане фізичною особою-резидентом.

У разі несплати ПДФО та військового збору у разі нотаріального посвідчення договору дарування нерухомого майна (або свідоцтва про спадщину) обдарований (спадкоємець) зобов'язаний подати декларацію за підсумками року.

Тобто, якщо у 2016 році від бабусі (дідуся) онуку чи онуці:

- перейшло право власності на майно за договором дарування;

- видано свідоцтво про право на спадщину,

то обдарований та/або спадкоємець повинен до 03.05.2017 р. подати річну майнову декларацію до ДФС за місцем реєстрації обдарованого (спадкоємця).

Об'єктом декларування та оподаткування є оцінна вартість таких об'єктів спадщини (дарування), визначена у договорі чи оцінювачем. Разом з тим, з 1 січня 2016 року набрав чинності Закон 1709, який звільнив від оцінки нерухомості, що успадковується спадкоємцями першої та другий черги. Тому питання з якої суми обчислювати податки у разі спадкування нерухомості слід уточнити у нотаріуса.

Аналогічно, у разі отримання будь-якого об'єкта спадщини від дядька, який не є членом сім'ї першого ступеня спорідненості, із вартості такого об'єкта спадщини слід сплатити разом 6,5% податків.

Для таких доходів у розділі II декларації передбачено окремий рядок 10.5. У цей рядок вписують загальну суму доходів у вигляді вартості успадкованого та/або одержаного у подарунок майна, навіть якщо ставка податку = 0%. Вартість такого майна входить до складу оподатковуваного доходу та підлягає оподаткуванню ПДФО та ЗС, у тому числі за ставкою 0%.

Хто звітує, якщо спадкоємець неповнолітній

Припустимо, що той, хто отримав спадщину, є неповнолітньою особою. Неповнолітнім вважається дитина віком від чотирнадцяти до вісімнадцяти років. Відповідно до ст. 242 Цивільного кодексуУкраїни батьки є законними представниками своїх малолітніх та неповнолітніх дітей. Пункт 179.6 ПКУ зобов’язує батьків задекларувати спадок дочки (сину) від імені дитини. Таким чином, батьки чи опікунимають подати податкову декларацію від імені неповнолітньої дитинита сплатити ПДФО у розмірі 5% та ПС 1,5% від імені дитини, як платника податків. Батьки мають сплатити податки до 01.08.2017 р. від імені неповнолітнього (заповнити відповідним чином призначення платежу).

Декларація про майновий стан та доходи від імені неповнолітньої повинна бути подана одним із батьків до контролюючого органу за місцем проживання неповнолітньої дитини. Аналогічний висновок надали контролери у Базі знань (див. категорію 103.23).

Заповнення розділу 1 коли спадкоємцем є неповнолітня дитина

Якщо обдарованим чи спадкоємцем є неповнолітня дитина, заповнення розділу 1 декларації « Загальні відомостімає наступні особливості. Уповноваженою особою на заповнення та подання декларації від імені неповнолітньої дитини є один із батьків.

У рядку 1 відзначаємо галочкою тип декларації «звітна», проставляємо звітний період 2016 року та переходимо до інформації про платника податків. У нашому випадку – це неповнолітня дитина, а значить у рядку 3 вказуємо прізвище, ім'я та по батькові дитини. Швидше за все, необхідно буде попередньо отримати в податковий ідентифікаційний код на неповнолітнього.

Адреса прописки вказуємо обов'язкове та відповідне даній прописці найменування контролюючого органу, до якого звітуємо. У рядку 8 розділу І слід поставити позначку в осередку «громадянин».

Оскільки в нашому випадку декларація заповнюється одним із батьків, то в рядку 7 праворуч ставимо галочку, що декларація заповнюється уповноваженимособою. Далі, у рядку 9 вказуємо інформацію про уповноважену особу, а саме батька чи матір, яка заповнює та складатиме декларацію (ПІБ та ідентифікаційний код).

Дитина-інвалід успадковує банківський вклад від хресної

Розглянемо такий приклад. Дитиною-інвалідом (2 групи) 17-ти років успадковується депозитний вклад у банку від хрещеної мамиу сумі 30 тис.грн.

По-перше, об'єкт спадщини — внесок у банку набувається від фізичної особи — резидента, який не є членом сім'ї першого ступеня спорідненості;

По-друге, пільга (нульова ставка оподаткування) для дітей-інвалідів, передбачена абзацом б) пп.174.2.1 ПКУ, не поширюється на кошти, що зберігаються на банківських рахунках спадкодавця.

Тому право на даний банківський вклад необхідно задекларувати та обчислити з його суми 5% ПДФО та 1,5% ЗС.

Оскільки йдеться про дитину, то обов'язок заповнити та подати декларацію покладається на батьків. Отже, у рядку 3 розділу 1 декларації вказуємо ПІБ дитини-інваліда, тобто спадкоємця, а у рядку 9 – ПІБ батька або матері (тому хто подаватиме декларацію до податкової).

Прибуток 30 тис. грн. у вигляді права на вклад ми вписуємо до графи 3 рядка 10.5 розділу II декларації. У графах 4,5, де йдеться про податки утримані податковим агентом, проставляємо прочерки. Далі, у колонках 6-7 вказуємо суми самостійно обчислених податків: ПДФО=1500 грн, ПС=450 грн. У узагальнюючому рядку 10 ми маємо ті самі суми у тих самих графах. Загальну суму річного прибутку 30 тис. грн. фіксуємо у рядку 12 розділу IV декларації.

Якщо ви отримуєте квартиру як спадщину або за договором дарування, то це майно оподатковується. При цьому потрібно заповнити декларацію, надавши інформацію про свої прибутки для сплати податків. Але в російське законодавствоє пункти, за якими близькі родичі чи спадкоємці звільняються від оподаткування.

Отже, якщо ви з дарувальником не близькі родичі, то при отриманні спадщини заповнюєте декларацію форми 3-ПДФО. Інакше кревність, відповідно до законодавства, підтверджується документально. Після того, як ступінь спорідненості перевірена, ви звільняєтеся від ПДФО.У разі відсутності близької спорідненості обдаровуваним заповнюється декларація та стягується 13% податок від вартості нерухомості. Щоб розрахувати суму податку, можна скористатися програмою «Декларація». Зверніть увагу, що форма документа повинна відповідати тій, за формою якої квартира перейшла в користування іншій людині.

При оформленні пакета документів для податкової служби не забувайте про те, що дарча має бути засвідчена у нотаріуса. Також у ній має бути зазначена ринкова вартість майна. Тільки в цьому випадку правочин вважатиметься законним.

11.08.2017

У вас є кілька джерел доходу? Ви продавали майно минулого року? Тоді швидше за все вам необхідно подати декларацію 3-ПДФО.

Дуже часто у процесі роботи з клієнтами ми з'ясовуємо, що власники, підприємці не знали чи забули про подання декларації 3-ПДФО.

Давайте розберемося, у яких випадках її потрібно подавати, як це зробити і чим загрожує неподача.

Що таке 3-ПДФО?

Це податкова декларація, яку подає фізична особа за місцем реєстрації для того, щоб звітувати про отримані доходи та витрати.

Податкова ставка - 13%, і зазвичай її утримує роботодавець із зарплати і сам звітує за співробітника перед державою. Але є випадки, коли фізичній особі необхідно подавати декларацію та сплачувати податок самостійно.

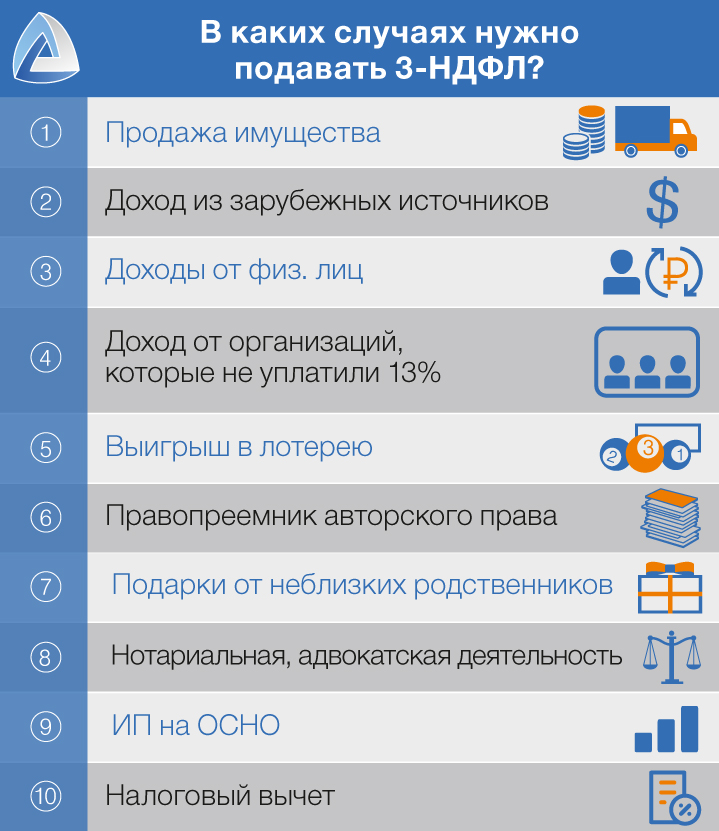

У яких випадках вам потрібно подавати 3-ПДФО?

- Ви продали майно, що перебуває у власності менше 3 років (до 2016 року) або 5 років (після 2016 року)

- У вас є дохід із зарубіжних джерел

- Вам платять інші фізичні особи, наприклад, за оренду житла

- Ви отримуєте дохід від організацій, які з якихось причин не сплатили за вас податок

- Ви виграли у лотерею, тоталізаторі т.д.

- Ви опинилися спадкоємцем(правонаступником) якогось об'єкта авторського права і продовжуєте отримувати від цього дохід

- Вам подарувалинерухомість, акції, транспортний засібі т.д. близькі родичі

- Ви є нотаріусом чи адвокатомта займаєтеся приватною практикою

- Ви зареєстровані як індивідуального підприємцяі працюєте на загальної системи оподаткування

- Ви претендуєте на повний чи частковий поверненняраніше сплаченого ПДФО

До речі, вам не обов'язково це знати. Нашим клієнтам достатньо повідомляти про свої доходи, ми самостійно створимо декларацію та розрахуємо суму податку до сплати.

Підприємництво та 3-ПДФО

ІП без працівників на УСН, ЕНВД чи ПСН не повинні сплачувати 13% податку на доходи фізичних осіб (стаття 346.11 Податкового кодексу). Тут важливо розуміти, що і на податкові відрахуванняІП не може розраховувати.

Якщо підприємець сам собі нараховує зарплату, то платити ПДФО доведеться. Так, наприклад, працює ІП на ОСНО. Також у цьому випадку він може розраховувати на податкове відрахування.

Куди та коли треба подавати декларацію?

Така декларація подається до ФНС, в якій ви зареєстровані. Подати декларацію необхідно до 30 квітнятого року, який слідує за звітним.

Важливо розуміти, що подання декларації не свідчить про сплату податку. А сам податок необхідно сплатитидо 15 липня.

Чим загрожує неподання декларації?

Якщо ви не подали "нульову"декларацію, то вам доведеться її таки подати та заплатити штрафу розмірі 1000 нар.

Якщо ви не подали декларацію, за якою мали сплатити податок, штраф становитиме 5%від несплаченої суми податку за кожний місяць з дня, встановленого на її подання, але не більше 30% зазначеної суми (ст. 119 НК РФ).

Податкове вирахування? За що її можна отримати?

Податковий вирахування – це ситуація, за якої держава повертає вам 13%. У яких ситуаціях можливо?

У вас є діти

Якщо у вас одна або дві дитини, то ви можете отримати 1400 рублів, на третю і далі – 3000 рублів. Звичайно, до їхнього вісімнадцятиріччя або 24-річчя, якщо вони навчатимуться у ВНЗ на очній формі.

Важливо, що дані виплати Ви можете отримувати доти, поки ваш дохід не перевищить 360 000 рублів з початку року.

Ви отримували освіту, несли витрати на лікування, благодійність або робили відрахування у рахунок майбутньої пенсії

Сумарний максимум для розрахунку відрахування по всіх цих статтях витрати – 120 000 рублів.

Тобто, якщо ви, наприклад, витратили 50 000 рублів на навчання, 50 000 рублів на лікування дружини та 50 000 рублів на своє лікування, то максимальна сума повернення становитиме для вас 120 000 × 13% = 15 600 грн.

Здійснити відрахування можна за три минулі роки.

Ви купили готову квартиру / будинок / кімнату або ділянку під будівництво, придбали власність в іпотеку, збудували житло

Сума, від якої Ви можете повернути податок, не може перевищувати 2000000 рублів.

Крім того, є обмеження щодо суми, яку власник може отримати протягом року. Вона не може перевищувати суми прибуткового податку, яку власник заплатив до бюджету Залишок належного відрахування буде переходити на наступні рокидо виплати.

Як подати декларацію?

Декларація 3-ПДФО подається до податкової за місцем вашої реєстрації. Є кілька способів, як це зробити:

- Особисто. Ви можете самостійно завітати до податкової, подати декларацію. Рекомендуємо мати дві копії декларації, щоб на одній із них інспектор поставив відмітку про прийом.

- Поштою.Рекомендуємо зробити дві копії листа та опис, на одному з екземплярів попросіть співробітника пошти поставити штамп, дату та підпис. Це також дає вам деякі гарантії.

- Через кабінет платника податків. Отримайте доступ до нього у будь-якій податковій та використовуйте для подання декларації.

До речі, наші клієнти не переймаються поданням декларації. Ми або подаємо її в електронному виглядіабо використовуємо довіреність.

Чи сумніваєтеся, у своїх діях щодо заповнення податкової декларації 3-ПДФО? !

Можливо, буде корисно почитати:

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;

- Будова та життєдіяльність інфузорій на прикладі інфузорії-туфельки;