Як заповнити декларацію 3 ндфл для фізичних осіб Як скласти декларацію про доходи

Податки – обов'язкові платежі до місцевого доходу або державного бюджету, які оплачуються за звітний період як фізичними, так і юридичними особами. Основна проблема при сплаті податків у тому, що багато громадян навіть не розуміють, що вони повинні знати, як скласти декларацію, і не знають, у яких випадках необхідно подавати податкову декларацію. У юридичних осібчасто виникають питання щодо складання податкової декларації з ПДВ, якщо вони не є платниками єдиного податку. Багато хто виходить із цього положення, користуючись допомогою сторонніх організацій, у тому числі аудиторських компаній. Однак такий варіант вирішення проблеми зовсім не підходить фізичним особам, які, наприклад, здають квартиру в оренду, адже їхній прибуток відносно невеликий за рік.

Декларація 3 ПДФО

Складати декларацію 3 ПДФО необхідно відповідно до гол. 23 НК РФ, а також керуючись Наказом Міністерства фінансів РФ, затвердженим 25 листопада 2010 року. Згідно з останнім нормативному документу, затверджена нова формадекларації з податків з фізичних осіб– обов'язково врахуйте цей момент перед тим, як скласти податкову декларацію, оскільки подання застарілої форми загрожує негативними наслідками- штрафними санкціями. Подати декларацію за звітний рік необхідно до 30 квітня наступного року, тобто за 2012 рік податкова деклараціяподається 30 квітня 2013 року, але не пізніше цієї дати. Терміни на подання декларації для отримання податкових відрахувань не встановлено, тобто її можна подавати до місцевого відділення Податкової інспекції у будь-який час.

ПДФО обчислюється у відсотках від загального доходу платника податків. Необхідно пам'ятати, що до податкової бази не включаються податкові відрахуваннята суми, звільнені від оподаткування. До декларації мають включатися всі доходи, причому й ті, що були отримані у натуральній формі (подарунки). Гонорари за інтелектуальну діяльність, дохід від здачі нерухомості в оренду, від продажу рухомого та нерухомого майна, в тому числі земельних ділянок, виграші та всілякі премії, заробітна плата – це складові сукупного доходу. На території Росії ставка ПДФО дорівнює 13%. Однак існують конкретні види доходів, які оподатковуються іншими відсотковими ставками.

Перш ніж скласти декларацію 3 ПДФО, врахуйте, що ваша заробітна плата оподатковується, і вам на руки видається вже в чистому вигляді. Підрахунок податку та його перерахування проводить податковий агент, тобто ваш роботодавець, тому у свою декларацію ви не повинні включати заробітну плату, а також преміальні, отримані за основним місцем роботи. Якщо ж у вас, крім заробітної платита інших доходів за основним місцем роботи за звітний період не було жодних доходів, то в принципі, декларацію 3 ПДФО не потрібно подавати.

Коло фізичних осіб, які подають декларацію:

- Особи, які отримали певний дохід від підприємств, які не є податковими агентами.

- Фізособи, які продали власне майно, що перебуває в їхньому користуванні не менше 3-х років.

- Фізособи, які отримували протягом року доходи від податкових агентів, але при цьому останні не утримували податок із цих доходів.

- Особи, які здобули виграші, у тому числі і від ігрових автоматів.

- Особи, які отримали дохід, як спадкоємці авторів різних творів та винаходів.

- Особи, які отримали у вигляді подарунка нерухомість або транспортний засіб, різноманітні акції та паї, частки від осіб, які не є індивідуальними підприємцями та близькими родичами, але є фізичними особами.

- Особи, яким було виплачено дохід із джерел, що знаходяться за кордоном.

Декларація про доходи подається індивідуальними підприємцями, нотаріусами, адвокатами та іншими особами, які займаються приватною практикою.

Декларація з ПДВ

Перед тим, як скласти декларацію з ПДВ, спеціаліст компанії чи організації, приватний підприємець та особа, яка визнана платником ПДВ при переміщенні товарів через митницю, має знати, коли нараховується цей податок на товари та послуги. ПДВ є найскладнішим податком, тому й питань щодо нього більш ніж достатньо. У статті 149 НК РФ зазначено повний перелікоперацій, які підлягають нарахуванню ПДВ. При нарахуванні ПДВ важливо знати момент, коли визначається податкова база – він настає тоді, коли підприємство відвантажує товари та надає послуги. Якщо ж підприємство отримує передоплату за товари чи послуги, які ще не були відвантажені, то моментом визначення податкової базиє отримання коштів від клієнта.

Важливо знати не лише, як правильно скласти декларацію, а й коли її необхідно складати. Так, податкові декларації з ПДВ здаються щокварталу, до 20 числа місяця, що йде за звітним періодом. Форма, яка заповнюється для подання звітності з ПДВ, розроблена Міністерством фінансів РФ, втім, як книга продажів і книга покупок. Ці книги має обов'язково вести платник податків. Стаття 164 НК РФ встановлює ставки з ПДВ - основна ставка дорівнює 18%.

Громадяни Російської Федерації: суб'єкти підприємницької діяльності, Держслужбовці, наймані працівники, особи, які отримали додатковий дохід, - повинні надавати податкові декларації, відповідно до законодавства та встановлених нормативів НК РФ.

Податкова декларація з податку, що сплачується

Платники податків заявляють у встановленій формі про отримані доходи з огляду на пільги та знижки протягом певного звітного періоду. Податки, згідно із встановленою ставкою, сплачують громадяни РФ – приватні підприємці (ІП); організації (бюджетні, комерційні та благодійні); суб'єкти, які ведуть діяльність біля РФ, зокрема релігійні, освітні тощо. Підприємства з нульовим доходом не звільняються від звітування.

Види декларацій:

- податкова декларація з ПДВ;

- податкова декларація: податку з прибутку;

- ПДФО;

- транспортний податок;

- податкова декларація: податку майно;

- земельний податок;

- водний податок;

- акцизний податок;

- податок на видобуток корисних копалин (ПДПД);

- податкова декларація з ЄСХН (єдиний сільгоспподаток);

- поставлений дохід (ЕНВД).

Декларації подаються за податковий та звітний періоди у встановлені Податковим Кодексом строки.

Податкова декларація з УСН (КНД-1151085)

Індивідуальні підприємці зобов'язані подати до ДПІ податкову декларацію за календарний рік, що минув, з прикордонним терміном – 30 квітня. За певний період (наприклад, квартал, півріччя) подають звітність до 20 числа наступного місяця.

Податкова декларація по спрощеній системі містить інформацію: ПІБ (ІПН у тому числі) підприємця або назва організації; податковий період; податкова ставка; код КВЕД; КАКАТО; код бюджетної класифікації (КБК); сума страхових внесків. Надається ДПІ в єдиному екземплярі.

Нульова податкова декларація спрощенка, якщо не було руху коштів у звітному періоді, заповнюється так: титульна сторінка; рядки 001, 010, 020, 201; інше – прочерки. Задається щокварталу.

Податкова декларація на продаж автомобіля

Сума, яку власник виручає від продажу автомобіля – це одна із складових доходу фізичних осіб. За умови збереження документів про первинне придбання майна, цю суму можна відняти від отриманого доходу. З залишку треба сплачувати податок відповідно до ставки. Документами, що підтверджують придбання, можуть бути: чеки; прибуткові касові ордери; квитанції про внесення готівки до банку з цього приводу продавця; розписка, що підтверджує одержання коштів продавцем. Договір купівлі-продажу, якщо в ньому не вказано суму купівлі, таким документом не є.

Важливо знати та дотримуватися законів та правил цивілізованого ведення бізнесу: “Термін подання декларації 3 ПДФО”?:

Розрахунок суми податку у декларації ПДФО

1. Податок не сплачують у таких випадках:

- власник користувався автомобілем понад три роки;

- первинна сума купівлі авто більша, ніж сума продажу;

- якщо сума продажу менше ніж 125 тисяч російських рублів.

2. В інших випадках податок розраховується за формулою: сума продажу авто – 125 000 х 13%. Отримана кількість округляється за загальноприйнятими правилами до цілих.

Податкова декларація при покупці квартири

Житло може купуватися як одномоментно, і у вигляді кредитування фінансовими структурами. У таких випадках укладається договір: кредитний та іпотечний.

Податкова декларація з іпотеки містить такі дані:

- паспорт та ІПН власника,

- довідка 2-ПДФО про доходи, у тому числі заробітну плату,

- договір купівлі-продажу квартири,

- свідоцтво для нерухомості на вторинному ринку,

- договір пайової участі,

- акт приймання від забудовника для нерухомості в новобудові,

- розписка продавця чи документ, що підтверджує оплату.

Податкова інспекція оформляє податкові відрахування відповідно до таких документів: платіжки, що підтверджують оплату видатків, включаючи квитанції до прибуткових ордерів; розписка продавця; витяги з банку про погашення іпотечного кредиту; акти закупівлі матеріалів та товарні чеки; кредитний договір.

Податкова декларація під час продажу квартири

Декларація подається до першого травня, наступного за роком, у якому було отримано прибуток від продажу нерухомості.

Заповнення податкової декларації фізичної особи враховує такі моменти:

- якщо продана квартира належала власнику три або більше років, податком дохід не оподатковується та декларація не надається ДПІ;

- якщо квартиру продано не дорожче одного мільйона російських рублів, податок з доходу сплачується за вирахуванням цієї суми;

- якщо дохід перевищує мільйон російських рублів, податкова ставка становить 13%;

- якщо продається частка, кожен із співвласників заповнює декларацію, вказуючи суми доходу; слід розрізняти частку у праві власності та виділену в натурі.

Щоб уберегти себе та свій бізнес від непотрібних наслідків та проблем кожному підприємцю важливо знати, що таке: “Розрахунок ПДФО”?:

Щоб уберегти себе та свій бізнес від непотрібних наслідків та проблем кожному підприємцю важливо знати, що таке: “Розрахунок ПДФО”?:

Податкова декларація для фізичних осіб

Подається у таких випадках:

- заповнення податкової декларації фізичної особи передбачається у разі отримання прибутку від продажу майна;

- податковими резидентами РФ, які проживають біля країни протягом останніх дванадцяти місяців чи 183 днів; виняток - військовослужбовці, які проходять службу та отримали дохід за межами Росії;

- фізичними особами, які отримали протягом року будь-які доходи, але не сплатили з різних причин податки;

- фізичними особами, які отримали виграш у лотереї, тоталізаторі, казино або гральних автоматах;

- спадкоємцями чи правонаступниками наукових праць, літературних творіві т.д.;

- фізичними особами, які отримали гонорар;

- податкова декларація при даруванні заповнюється особами, які отримали доходи від інших фізичних суб'єктів у грошовому еквіваленті чи натуральній формі;

однак, якщо подарунок отримано від близьких родичів, то декларація не подається.

Податкова декларація з єдиного податку

Відповідно до ст. 346.19 НК РФ слід розрізняти податковий та звітний період. У першому випадку періодом є календарний рік. У другому випадку: квартал (3 місяці), півріччя (6 місяців), 9 місяців.

«Спрощенці» перераховують авансові платежі з прикордонним терміном – 25 числа наступного за звітним періодом місяця, відповідно до п.7 статті 346.19 НК РФ. Надавати податкову декларацію за звітними періодами не слід. Порядок розрахунку залежить від об'єкта оподаткування, обраного організацією чи ИП.

За підсумками минулого календарного року, єдиний податок перераховується до бюджету з прикордонним терміном – 31 березня. ІП зобов'язані здійснити виплати з прикордонним терміном 30 квітня. Декларацію складають за нормами, затвердженими наказом №58 Міністерства фінансів РФ від 22.06.2009.

Податкова декларація з ЕНВД

ЕНВД - це єдиний податок на поставлений дохід податок, який вводиться на державному рівні та поширюється на певні сфери діяльності.

Список об'єктів, що оподатковуються ЕНВД:

- побутові послуги;

- ветеринарні;

- техобслуговування; транспортні послуги, зберігання та миття;

- роздрібна торгівля;

- громадське харчування;

- зовнішня реклама, зокрема у транспортних засобах;

- надання житла в оренду, готельні послуги;

- надання в оренду земельних ділянок та місць для торгівлі

Податкова ставка становить порядка 15%.

Податкова декларація з транспортного податку

Транспортний податок – це виплати регіональний бюджет. Виробляється власниками за місцем реєстрації автотранспорту згідно з нормативами, встановленими НК РФ.

Відповідно до п.1 ст. 363.1 Кодексу, платники податку, які є підприємствами та організаціями, подають до ІНФС декларацію щодо закінчення певного податкового періоду. Заповнюється Розділ 2 відповідно до кожної одиниці транспортного засобу.

Податкова декларація із земельного податку

Відповідно до наказу ФНП РФ від 28.10.2011, декларація заповнюється як організаціями, так і фізичними особами (ІП), щодо земельних ділянок, призначених для ведення підприємницької діяльності (наприклад, фермерство) та належать власникам на праві власності, а також на праві постійного користування. Надаються в НІ за місцем розташування даного земельної ділянки.

Розділи декларації:

- титульна сторінка;

- розділ 1: «Сума земельного податку, що підлягає сплаті до бюджету»; авансові платежі у рядку: 023, 025, 027;

- Розділ 2: «Розрахунок податкової бази та сума земельного податку».

Податкова декларація для держслужбовців

На підставі п. 179.11 ст. 179 ПК Російської Федерації держслужбовці зобов'язані надати податкову декларацію із зазначенням свого майнового становища, доходи, витрати, фінансові зобов'язання. Також необхідно надати повну інформацію, передбачену законодавством, про доходи членів сім'ї.

На підставі п. 179.11 ст. 179 ПК Російської Федерації держслужбовці зобов'язані надати податкову декларацію із зазначенням свого майнового становища, доходи, витрати, фінансові зобов'язання. Також необхідно надати повну інформацію, передбачену законодавством, про доходи членів сім'ї.

Декларація надається до ДПС за податковою адресою платника податків – місце проживання. Слід враховувати, що платник податків може мати лише одну податкову адресу одноразово, згідно з п. 45.1 ст. 45 НК РФ.

Податкова декларація може подаватися:

- особисто;

- уповноваженою особою;

- відправлятися поштою з обов'язковим описом вкладення та наступним повідомленням;

- по електронній пошті.

Податкова декларація індивідуального підприємця

Види декларацій ІП

- декларація з ЕНВД подається щокварталу;

- податкова декларація ІП УСН;

- декларація з акцизів;

- нульова декларація – поширена форма звітності, коли підприємницька діяльність;

- декларація із земельного податку;

- декларація з транспортного податку.

Законодавство Російської Федерації передбачає можливість подання уточнених декларацій з коригуванням відомостей. Зазвичай підприємець подає виправлення з власної ініціативи. Якщо податкові органи встановлюють неточності, то уточнена форма надається на вимогу.

Декларація для отримання податкового відрахування

Згідно із законодавством Російської Федерації, платники податків, які придбали нерухомість або беруть участь у будівництві, мають право на податкове відрахування. Також враховуються суми, призначені для погашення позик, одержаних від фінансових структур РФ,

Процедура отримання податкового відрахування

КРОК №1. У податкової інспекціїнеобхідно взяти відповідні бланки.

КРОК №2. Підготовляються всі документи на відповідний об'єкт нерухомості:

- свідоцтво про право власності;

- договір купівлі-продажу;

- акт приймання-передачі;

- платіжні документи;

- документи, що підтверджують витрати;

- довідка про доходи 2-ПДФО;

- заздалегідь оформлена ощадна книжка, на яку проводитимуться відрахування.

КРОК №3. Заповнення декларації (КНД 115020):

- титульна сторінка;

- розділ 6: «Сума податку, що підлягає сплаті до бюджету чи повернення»;

- Розділ 5: «Розрахунок підсумкової суми»;

- розділ 1: "Розрахунок податкової бази за ставкою 13%";

- Додаток А: «Доходи до, оподатковувані за ставкою 13%»;

- Додаток К: «Розрахунок стандартних та соціальних відрахувань»;

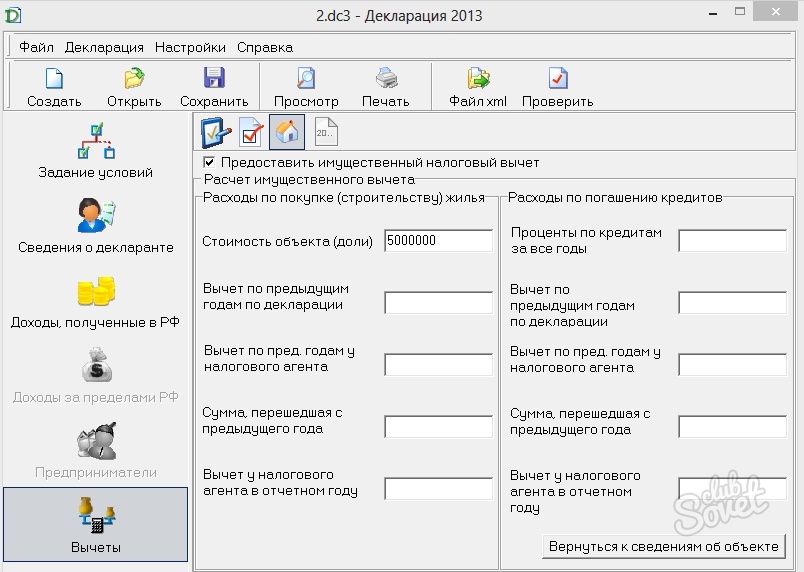

- Додаток Л: "Розрахунок майнового відрахування".

У разі потреби додатково заповнюються додатки "Г", "Ж": доходи від продажу власності, матеріальна допомога від роботодавців, подарунки, призи.

4. Наступний крок – заява на ім'я керівництва МІФІНС Російської Федерації у вашому регіоні, в якому викладається прохання про надання податкового відрахування.

5. Фахівці податкової адміністрації проводять відповідний розгляд та перевірку. У разі позитивного рішення, платнику податків повідомляють у встановленому порядку. Грошові суми надходять на надану заздалегідь ощадну книжку.

Необхідно враховувати, що для продовження процедури вирахування до ДПІ щорічно подається податкова декларація: повернення прибуткового податку.

Податкова декларація за навчання

Якщо під час навчання платник податків працював, що можна підтвердити довідкою 2-ПДФО, він має право на повернення податку за навчання (період три роки, тому що в більш ранні терміниподаткова історія вважається застарілою). У даному випадкунадається декларація: податкове відрахування за навчання.

Якщо під час навчання платник податків працював, що можна підтвердити довідкою 2-ПДФО, він має право на повернення податку за навчання (період три роки, тому що в більш ранні терміниподаткова історія вважається застарілою). У даному випадкунадається декларація: податкове відрахування за навчання.

Щоб розрахувати повернення слід суму, яка була проплачена в період навчання скласти і помножити на 0,13. Відповідно до заяви платника податків та даних податкової декларації 3-ПДФО, повертається частина виплаченого до бюджету податку.

Що взагалі означає податкове відрахування? Платник податків, згідно із законодавством РФ, має право на зменшення оподатковуваного доходу (заробітної плати, нарахованої протягом календарного року) на суму, яка була сплачена за власне навчання. Однак варто враховувати, що розмір не повинен перевищувати 120 000 00 російських рублів. Якщо платилося навчання кількох дітей, то сума має перевищувати 50 000, 00 російських рублів за кожну дитину. Освітня установаобов'язково має мати необхідну акредитацію та відповідну ліцензію. Інакше виплати не здійснюватимуться.

Уточнена податкова декларація

Що являє собою цей вид звітності? Усі товари, які були завезені за звітний період. На відміну від загальної декларації ПДВ, платник податків заповнює форму без наростаючого результату. Тобто враховуються дані виключно за місяць.

У зв'язку з цим не завжди є можливість виправити неточності у податковій декларації за звітні періоди, які йдуть за даними. Щоб внести виправлення в невірні відомості, надані платником податків, дається здача уточненої податкової декларації у строки, визначені нормативами Податкового Кодексу Російської Федерації. Для цього є спеціальні рядки «Зміна податкової бази за раніше ввезеними товарами».

У яких випадках надається уточнена податкова декларація?

- У разі якщо виявлено помилку (похибку) у застосуванні ставки ПДВ.

- Якщо виявлено помилку (похибку) визначення податкової бази, за умови того, що дані для нарахування ПДВ були відомі на дату подання декларації.

- При вивезенні з території Російської Федерації товарів, призначених для реалізації, протягом місяця, з подальшим поверненням.

У разі подання уточненої податкової декларації необхідно обов'язково написати заяву про ввезення/вивезення товарів, за якої сплачувалися непрямі податки.

Слід враховувати, що при поверненні товарів у Російську Федерацію, платник має повне право не надавати уточнену декларацію, прийнявши всю суму сплаченого податку до вирахування. Однак уточнена декларація надається обов'язково, у разі повернення товарів, якщо первинна декларація ще не подавалася до Податкової інспекції.

Уточнена податкова декларація не надається:

- Якщо після обчислення ПДВ протягом певного терміну за вивезеними з території РФ товарами відомі витрати, які збільшують податкову базу за цими найменуваннями.

- У разі, якщо імпортні товари з Росії повернуті продавцю протягом одного й того ж місяця.

- У разі зміни податкової бази у зв'язку з коливанням курсу валют на момент оприбуткування товару до строку оплати.

Податкова декларація на майнове відрахування

Цей вид відрахувань включає три складові:

- Щодо витрат на будівництво нового будинку або придбання нерухомості на території РФ (у будь-якому регіоні), у тому числі земельних ділянок під забудову.

- Щодо витрат на погашення існуючих відсотків за цільовими позиками. Варто враховувати, що кредити можуть бути видані виключно російськими фінансовими установами та індивідуальними підприємцями. Ці кошти мають бути витрачені за цільовим призначенням – будівництво чи придбання житла.

- Витрати для погашення існуючих відсотків за кредитами (позиками), отриманими з метою рефінансування на придбання житла (квартира, будинок) або земельних ділянок під забудову. Зокрема будівництво житлового будинку. Перекредитування може проводитись виключно російськими фінансовими установами.

Як можна отримати майновий вирахування? У разі придбання чи будівництва житлового будинку (котеджу), квартири чи кімнати, частки, земельної ділянки під будівництво. Вирахування провадиться виключно у розмірі витрат, які були зроблені. Однак варто враховувати, що сума не повинна перевищувати два мільйони російських рублів, не враховуючи сплачені раніше відсотки за поточними кредитами.

ВІДЕО: Податки в Росії: як уникнути непоправних помилок

Декларації за формою 3-ПДФО ви можете заповнити самостійно безкоштовно або за допомогою аудиторських фірм за певну плату. Ну, якщо з фірмами все ясно — відніс документи, заплатив і за кілька годин отримав готову декларацію, то над самостійним заповненням доведеться трохи попрацювати. У цій статті ми заповнюватимемо декларацію для отримання відрахування від купівлі квартири.

Насамперед зберіть усі необхідні для заповнення декларації та отримання відрахування документи, а саме:- Паспорт нового власника житла.

- 2-ПДФО за минулий рік(Довідка про доходи з роботи).

- Договір купівлі-продажу квартири та акт приймання-передачі.

- Свідоцтво про державну реєстрацію власності.

- Заповнена заява на відрахування до податкової інспекції.

На нашому сайті.

На нашому сайті.

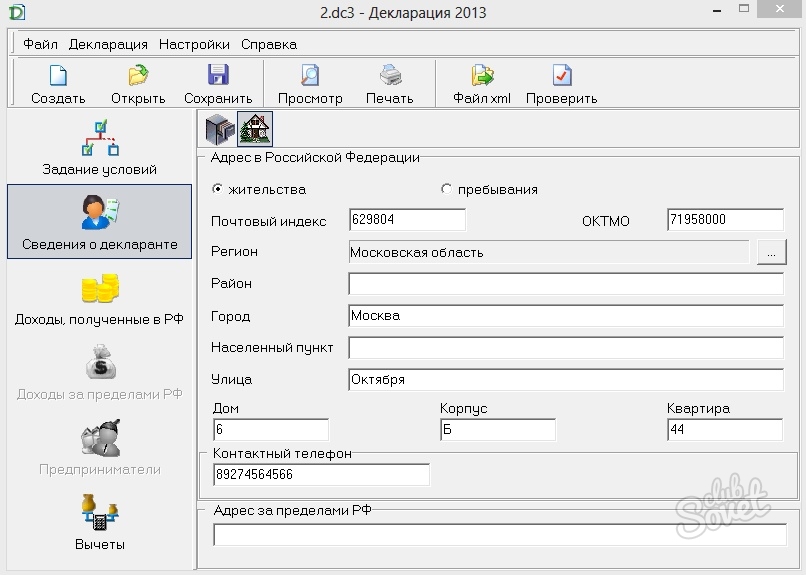

Завантаживши та відкривши програму, починаємо задавати первинні умови. Тип декларації залишаємо як є – 3-ПДФО. Вибираємо із загального списку номер інспекції у вашому місті. Оскільки декларацію заповнюємо вперше, тобто. коригування у нас не буде, то номер коригування залишаємо нульовим. Якщо ви не підприємець, то ознакою платника податків залишаємо «фізичну особу». У пункті доходи вибираємо довідку про доходи фізособи. Якщо ви власноруч складатимете декларацію в інспекцію, то обирайте пункт «Особисто». Якщо за вас здаватиме довірена особа, то позначаємо відповідний пункт. Звичайно, тоді від вас потрібна буде нотаріально завірена довіреність.

![]()

Можна скачати тут.

Заповнену декларацію 3-ПДФО роздруковуємо у двох примірниках та скріплюємо за допомогою скріпок. На кожній сторінці в зазначеному місці ставимо свій підпис та дату подання декларації до податкової.

Існує два типи декларацій, які слід заповнювати для надання інформації про доходи. До них відносяться:

4-ПДФО

3-ПДФО

Кожна із видів декларацій призначена для різних громадян РФ. 4-ПДФО передбачено для фізичних осіб (індивідуальних підприємців), які потрапляють під загальну систему оподаткування, а також адвокати та нотаріуси. Що стосується 3-ПДФО, то дана декларація призначена для фізичних осіб, які займаються трудовою діяльністю згідно трудовим договорамчи орендою майна.

Таку ж декларацію заповнюють та здають до 30 квітня наступного року власники майна, податкові резиденти, громадяни, які виграли лотерею або отримали винагороду та інші.

Як визначити, чи потрібно складати декларацію про доходи?

Навіть якщо з урахуванням усіх відрахувань (купівля житла, навчання, лікування), ви не зобов'язані сплачувати податки державі, вам у будь-якому випадку потрібно заповнити та здати декларацію про доходи у потрібну форму. Існує також таке поняття, як «батьківське вирахування», яке також впливає на заповнення та складання декларації. Ви нещодавно продали будинок, який був у вашій власності менше трьох років? Якщо так, то вам також потрібно заповнити декларацію.

Заповнити декларацію про доходи просто

Найпростіше заповнити декларацію з податку на доходи фізичних осіб спеціальній програмі. Її можна завантажити практично на будь-якому популярному сайті, присвяченому оподаткуванню в РФ або на сайті www.nalog.ru. Програму ви зможете швидко знайти на даному ресурсі, якщо заглянути в розділ "Фізичні особи". На цій сторінці праворуч ви побачите потрібне програмне забезпечення: декларація у форматі exe. Далі, потрібно завантажити цей файл, запустити та встановити на комп'ютер.

Запустіть програму та налаштуйте її: вкажіть потрібне поле (4-ПДФО або 3-ПДФО), в полі номер інспекції, вкажіть той, де ви стоїте на обліку, номер коригування залишаєте той, що фігурує в програмі за замовчуванням. Інші цифри міняти не треба. Там, де потрібно поставити ознаку платника податків, варто поставити галочку на пункті «інша фізична особа».

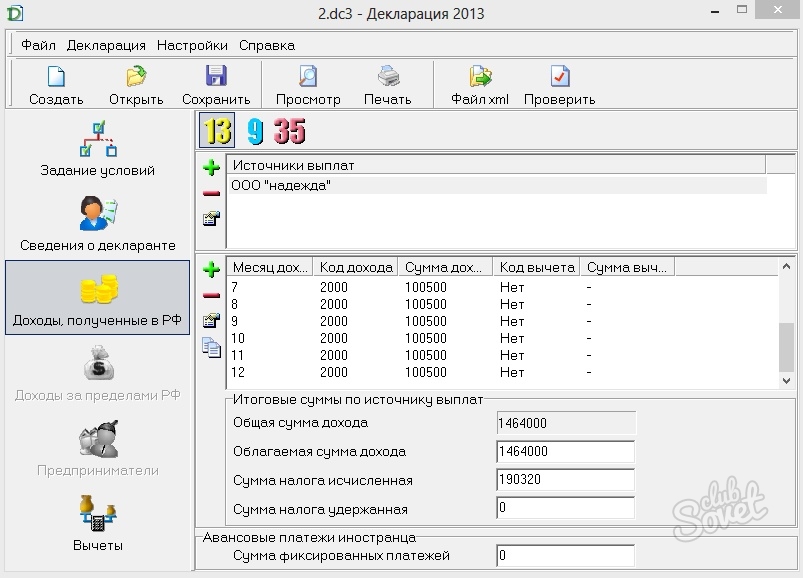

Налаштуйте також відповідним чином графу «Відомості про документи»(прізвище, ім'я, по батькові, дату та місце народження, паспортні дані, адресу та іншу інформацію), "Доходи, отримані в РФ"(вибрати потрібний відсоток (13%, 9%, 35%).) Після того, як ви визначитеся з процентною ставкою, вкажіть найменування, ІПН, КПП для компанії, в якій ви працюєте, «Відомості про доходи»(Відрахування, способи придбання нерухомості та інші дані).

Після того, як усі необхідні графи будуть заповнені, декларацію можна переглянути та роздрукувати.

Декларацію можна також заповнити від руки або сканувати, заповнити на комп'ютері та роздрукувати чорнилом чорного або синього кольору. Дуже корисним ресурсом для вас буде посилання: http://base.consultant.ru/cons/rtfcache/LAW156337_2_20141105_141542.PDF, яка містить потрібний документу форматі PDF.

У такій декларації потрібно заповнити акуратно друкованими літерами свої паспортні дані, код податкового органу, який ухвалить декларацію, код ОКТМО. Далі слід вибрати ставку, яка належить оподаткуванню (9, 13, 15, 30, 35), а також вказати суму податку, що належить до сплати.

Декларація за цей рік вміщена на 23 сторінки, але заповнювати вам потрібно лише ті, які належать до вашої діяльності та є обов'язковими для обліку. Тут слід вказати податкові відрахування, які у вас є, тому що вони беруть участь у формуванні ставок і сум, які підлягають внесенню до державної скарбниці.

Можливо, буде корисно почитати:

- Сир філадельфія Домашні рецепти сиру «Філадельфія»;

- Ворожіння на кавовій гущі значення півень;

- Кулемети Росії Калашніков - провідний післявоєнний розробник ссср;

- Гени мітохондріальної днк;

- Сумісність Риб і Риб: безкорислива любов чи нестабільні відносини Сумісність по гороскопу риби немов;

- Як повернути коханого чоловіка без спілкування - перевірені змови сильних відунів Як повернути людину до себе;

- Сколеціфобія та боротьба з нею;

- Експерти висловилися за продовження роботи МКС;