3 مالیات بر درآمد شخصی ارث درآمد خارجی. نحوه تکمیل اظهارنامه وضعیت اموال و درآمد هنگام دریافت ارث یا هدیه

همانطور که مقامات مالیاتی دوست دارند بگویند "کمپین اظهارنامه" در حال انجام است و امروز قوانین و الزامات اعلام وراثت و / یا هدایای دریافتی در سال 2016 را در نظر خواهیم گرفت. علاوه بر این، تفاوت های ظریف گزارش و پرداخت مالیات را در مواردی که وراث (استعداد) فرزندان صغیر و همچنین یک فرزند معلول هستند برجسته خواهیم کرد. این اطلاعات در سال آینده مرتبط خواهد بود.

تکلیف اعلام وراثت چه زمانی ایجاد می شود؟

به یاد بیاورید که قوانین مالیاتی اوکراین قوانین یکسانی را برای مالیات و اعلام ارث و هدایا صادر کرده است، بنابراین توصیه های زیر به طور یکسان برای وارث و با استعداد اعمال می شود.

توجه داشته باشید که آن دسته از شهروندانی که در قالب اشیاء ارث و/یا هدایا درآمد دریافت کرده اند نباید ارث و هدایا را اعلام کنند و در عین حال:

- مالیات بر درآمد 0٪ بود (تحت چه شرایطی مالیات = 0، به بندهای 174.2.1 TCU مراجعه کنید).

- یا مالیات (مالیات بر درآمد اشخاص حقیقی+ مالیات نظامی) قبل از ثبت اسناد رسمی حق ارث پرداخت شده است.

در موارد فوق افراد نمایندگی نمی کنندسالانه اظهارنامه مالیاتیدر اموال و درآمد این از pp.179.2 نتیجه می گیرد. و بند 174.3 TCU، و این توسط بودجه های موجود در پاسخ های پایگاه دانش تایید شده است (به طبقه بندی 103.24 مراجعه کنید).

اگر در سال 2016 اتفاق افتاد:

- دریافت ارث توسط وراثی که از اعضای خانواده وصی درجه اول خویشاوندی نیستند (به بندهای 14.1.263 TCU مراجعه کنید) و مالیات پرداخت نشده استقبل از ثبت اسناد رسمی

- یکی از طرفین قرارداد هدیه (یا به وصیت نامه) دارد غیر ساکنوضعیت (به عنوان مثال، ارث به یک ساکن از وصیت کننده با FEZ "کریمه"، با نرخ 18٪ به اضافه VZ 1.5٪ مشمول مالیات است.

- یا آنجاست زمینهالزام به ارائه اظهارنامه وضعیت اموال،

پس از آن مکلف به تکمیل و تسلیم اظهارنامه ملک در سال 1396 تا 3 اردیبهشت می باشد.

طبق بند 174.3 TCU، افراد مسئول پرداخت مالیات به بودجه، وارثان (هدیه) هستند که ارث (هدیه) دریافت کرده اند. اینجا ما داریم صحبت می کنیمدر واقع در مورد آن دسته از اشیاء میراثی که با نرخی بالاتر از صفر مالیات می گیرند. درآمد به صورت ارزش دارایی موروثی یا هدیه (وجوه، اموال، اموال یا حقوق غیر دارایی) مشمول مالیات در اظهارنامه مالیاتی سالانه (فرم اصلاح شده به دستور MFU مورخ 15 سپتامبر) درج می شود. 2016 شماره 821).

هدیه و/یا ارث از پدربزرگ و مادربزرگ در سال 2016

وضعیتی را در نظر بگیرید که در آن یک نوه (نه یک فرد معلول) طبق یک توافق نامه اهدایی یا وصیت نامه از مادربزرگ خود آپارتمان دریافت کرده است. مادربزرگ یکی از اعضای خانواده درجه دوم خویشاوندی است، به این معنی که طبق هنجارهای قانون سال 2016، در این مورد، هدیه / ارث مشمول مالیات بر درآمد شخصی 5٪ است (ماده 174.2.2 قانون). TCU) و VZ 1.5٪. الزام به پرداخت مالیات مانع از ثبت مالکیت اموال دریافت شده توسط یک فرد مقیم نمی شود.

در صورت عدم پرداخت مالیات بر درآمد اشخاص و مالیات سربازی در صورت احراز اسناد رسمی قرارداد اهدای ملک (یا گواهی انحصار وراثت) موهوب (وارث) موظف به ارائه اظهارنامه در پایان سال می باشد.

یعنی اگر در سال 2016 از یک مادربزرگ (پدربزرگ) به یک نوه یا نوه:

- مالکیت ملک بر اساس قرارداد اهدایی منتقل شده است.

- صدور گواهی انحصار وراثت

سپس شخص با استعداد و / یا وارث باید تا 3 مه 2017 اظهارنامه سالانه دارایی را به خدمات مالی دولتی در محل ثبت نام شخص با استعداد (وارث) ارسال کند.

موضوع اظهارنامه و مالیات، ارزش برآوردی چنین اشیاء ارثی (اهدا) است که در قرارداد یا توسط ارزیاب تعیین می شود. در همان زمان، از اول ژانویه 2016، قانون 1709 لازم الاجرا شد که از ارزیابی املاکی که به وراث اول و اول به ارث می رسد مستثنی است. مرحله دوم. بنابراین این سوال که در صورت ارث ملکی چقدر مالیات محاسبه می شود باید با سردفتر روشن شود.

به همین ترتیب در صورت دریافت ارث از عموی غیر از خانواده درجه یک خویشاوندی، 5/6 درصد مالیات به ارزش چنین ارثی باید پرداخت شود.

برای چنین درآمدی، بخش دوم اظهارنامه یک ردیف 10.5 جداگانه را در نظر گرفته است. مبلغ کل درآمد را به صورت ارزش دارایی موروثی و / یا دریافتی به عنوان هدیه وارد کنید، حتی اگر نرخ مالیات = 0% در این خط درج شده باشد. هزینه چنین اموالی در درآمد مشمول مالیات لحاظ می شود و مشمول مالیات بر درآمد شخصی و مالیات نظامی از جمله با نرخ 0 درصد است.

اگر ورثه صغیر باشد چه کسی مسئول است

فرض کنیم که ارث برده صغیر باشد. صغیر کودکی است که بین چهارده تا هجده سال سن دارد. با توجه به هنر. 242 قانون مدنیدر اوکراین، والدین نمایندگان قانونی فرزندان صغیر و خردسال خود هستند. بند 179.6 TCU والدین را موظف می کند که ارث دختر (پسر) خود را از طرف فرزند اعلام کنند. بدین ترتیب، والدین یا سرپرستانباید اظهارنامه مالیاتی از طرف کودک صغیرو مالیات بر درآمد شخصی را به مبلغ 5٪ و در مقابل 1.5٪ از طرف فرزند به عنوان مالیات دهنده پرداخت کنید. والدین باید قبل از تاریخ 1396/08/01 از طرف صغیر مالیات پرداخت کنند (هدف پرداخت را بر این اساس پر کنید).

اظهارنامه وضعیت اموال و درآمد از طرف یک صغیر باید توسط یکی از والدین به مرجع نظارت در محل سکونت فرزند صغیر ارائه شود. خروجی مشابهی توسط کنترل کننده ها در پایگاه دانش ارائه شده است (به طبقه بندی 103.23 مراجعه کنید).

تکمیل بخش 1 در صورتی که وارث فرزند صغیر باشد

اگر موهبت یا وارث فرزند صغیر باشد، بخش 1 اظهارنامه را پر کنید. اطلاعات کلی» دارای ویژگی های زیر است. فرد مجاز برای تکمیل و تسلیم اظهارنامه از طرف فرزند صغیر یکی از والدین می باشد.

در خط 1، نوع اظهارنامه «گزارشدهی» را بررسی کنید، دوره گزارش 2016 را یادداشت کنید و به اطلاعات مربوط به مالیاتدهنده بروید. در مورد ما، این یک فرزند خردسال است، به این معنی که در خط 3 نام خانوادگی، نام و نام خانوادگی کودک را نشان می دهیم. به احتمال زیاد ابتدا باید یک کد شناسایی مالیاتی برای یک خردسال دریافت کنید.

ما باید آدرس ثبت نام و نام نهاد نظارتی مربوط به این ثبت نام را که به آن گزارش می دهیم ذکر کنیم. در خط 8 از بخش І، یک علامت باید در سلول "شهروند" قرار داده شود.

از آنجایی که در مورد ما اظهارنامه توسط یکی از والدین پر شده است، در سطر 7 سمت راست تیک می زنیم که اظهارنامه توسط یک فرد مجاز پر شده استصورت. همچنین در ردیف 9 اطلاعاتی در مورد شخص مجاز یعنی پدر یا مادر که اظهارنامه را تکمیل و ارسال می کند (نام کامل و کد شناسایی) را مشخص می کنیم.

کودک معلول سپرده بانکی را از مادرخوانده به ارث می برد

بیایید چنین مثالی را در نظر بگیریم. یک کودک معلول (2 گروه) 17 ساله از سپرده ای در بانک به ارث می برد مادرخواندهدر مقدار 30 هزار UAH.

اولاً، موضوع ارث - سپرده بانکی از فردی به دست می آید - مقیمی که از اعضای خانواده درجه اول خویشاوندی نیست.

ثانیاً، مزایا (نرخ مالیات صفر) برای فرزندان معلول، مقرر در بند ب) بند 174.2.1 TCU، در مورد وجوه ذخیره شده در حساب های بانکی وصیت کننده اعمال نمی شود.

بنابراین حق این سپرده بانکی باید از مبلغ 5% مالیات بر درآمد شخصی و 1.5% قبل از میلاد اعلام و محاسبه شود.

از آنجایی که صحبت از فرزند است، تکلیف تکمیل و تسلیم اظهارنامه بر عهده والدین است. بنابراین، در ردیف 3 از بخش 1 اظهارنامه، نام کامل فرزند معلول، یعنی وارث، و در ردیف 9 - نام کامل پدر یا مادر (کسی که اظهارنامه مالیاتی را ارائه می دهد) را نشان می دهیم. .

درآمد 30 هزار UAH. در قالب حق سپرده در ستون 3 ردیف 10.5 بند دوم اظهارنامه وارد می کنیم. در ستون 4.5 که به مالیات های کسر شده توسط مامور مالیاتی اشاره دارد، خط تیره قرار می دهیم. علاوه بر این، در ستون های 6-7، مقادیر مالیات محاسبه شده مستقل را نشان می دهیم: مالیات بر درآمد شخصی = 1500 UAH، BC = 450 UAH. در خلاصه خط 10، باید مقادیر یکسانی را در همان ستون ها داشته باشیم. مجموع درآمد سالانه 30 هزار UAH است. ما در ردیف 12 از بخش IV اعلامیه اصلاح می کنیم.

اگر آپارتمانی را به عنوان ارث یا بر اساس قرارداد اهدا دریافت کنید، پس از این ملک مالیات گرفته می شود. در این مورد، شما باید اظهارنامه ای را پر کنید و اطلاعاتی در مورد درآمد خود برای پرداخت مالیات ارائه دهید. ولی در قانون روسیهبندهایی وجود دارد که بر اساس آن اقوام نزدیک یا وراث از پرداخت مالیات معاف هستند.

بنابراین، اگر شما و اهدا کننده اقوام نزدیک نیستید، پس هنگام دریافت ارث، اظهارنامه فرم را پر کنید. 3-مالیات بر درآمد شخصی در غیر این صورت، خویشاوندی، مطابق قانون، مستند است. پس از تأیید درجه رابطه، شما از مالیات بر درآمد شخصی معاف هستید.در صورت عدم وجود رابطه نزدیک، شخص مستعد اظهارنامه ای را پر می کند و 13 درصد مالیات بر ارزش املاک اخذ می کند. برای محاسبه میزان مالیات، می توانید از برنامه "اعلامیه" استفاده کنید. در عین حال، لطفاً توجه داشته باشید که فرم سند باید مطابق با فرمی باشد که آپارتمان در آن به استفاده شخص دیگری منتقل شده است.

هنگام تهیه بسته ای از اسناد برای خدمات مالیاتی، فراموش نکنید که سند هدیه باید توسط یک دفتر اسناد رسمی تأیید شود. همچنین باید شامل ارزش بازار ملک باشد. فقط در این صورت معامله قانونی تلقی می شود.

11.08.2017

آیا چندین منبع درآمد دارید؟ آیا در سال گذشته ملک فروخته اید؟ سپس به احتمال زیاد باید یک اظهارنامه 3-NDFL ثبت کنید.

اغلب اوقات، در فرآیند کار با مشتریان، متوجه می شویم که صاحبان، کارآفرینان از ثبت یک اظهارنامه 3-NDFL اطلاعی نداشته یا فراموش کرده اند.

بیایید بفهمیم که در چه مواردی باید تشکیل شود، چگونه انجام شود و چه چیزی عدم ارسال را تهدید می کند.

3-مالیات بر درآمد شخصی چیست؟

این اظهارنامه مالیاتی است که توسط یک فرد در محل ثبت نام به منظور گزارش درآمد و هزینه های دریافتی ارائه می شود.

نرخ مالیات 13٪ است و معمولاً کارفرما آن را از حقوق خودداری می کند و برای کارمند به دولت گزارش می دهد. اما مواردی وجود دارد که یک فرد نیاز به تنظیم اظهارنامه و پرداخت مالیات دارد.

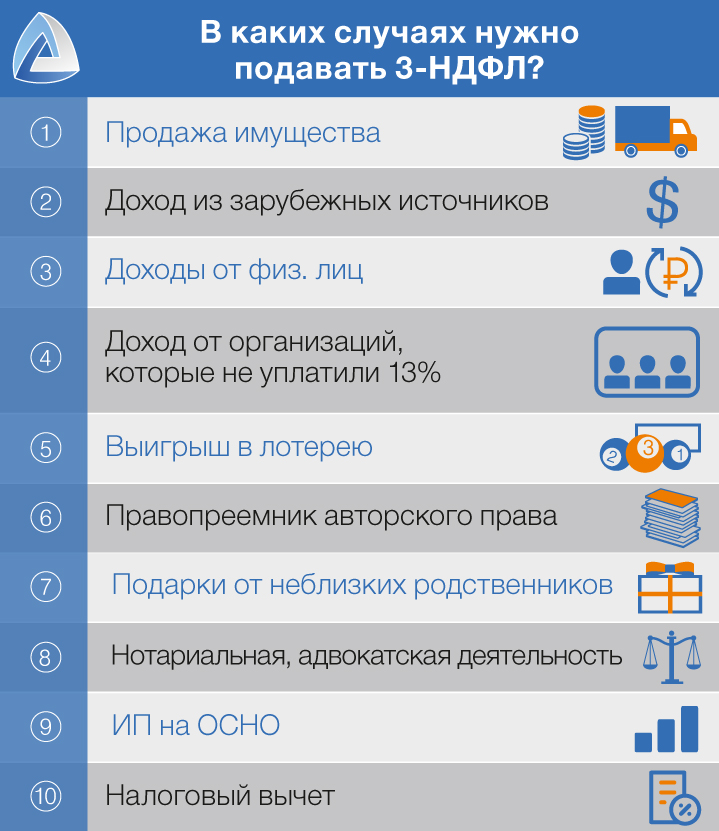

چه زمانی باید 3-مالیات بر درآمد شخصی را ثبت کنید؟

- شما ملک فروخته شدهمتعلق به کمتر از 3 سال (قبل از 2016) یا 5 سال (بعد از 2016)

- شما دارید درآمد از منابع خارجی

- برای تو توسط افراد دیگر پرداخت می شودبه عنوان مثال برای اجاره

- شما در حال گرفتن هستید درآمد از سازمان هاکه به دلایلی برای شما مالیات پرداخت نکرده است

- تو برنده شدی قرعه کشی، شرط بندیو غیره.

- تو به پایان رسیدی وارث(جانشین) حق چاپ و کسب درآمد از آن را ادامه دهید

- به شما داده شداملاک، سهام، وسیله نقلیهو غیره. بستگان دور

- شما هستید سردفتر یا وکیلو در مطب خصوصی

- شما به عنوان ثبت نام شده اید شخص کارآفرینو برای سیستم عمومی مالیات

- آیا برای کامل یا جزئی درخواست می دهید؟ برگشتمالیات بر درآمد شخصی که قبلا پرداخت شده است

به هر حال، لازم نیست همه اینها را بدانید. کافی است مشتریان ما درآمد خود را گزارش کنند، ما به طور مستقل اظهارنامه ایجاد می کنیم و میزان مالیات قابل پرداخت را محاسبه می کنیم.

کارآفرینی و 3-مالیات بر درآمد شخصی

کارآفرینان انفرادی بدون کارمند در سیستم مالیاتی ساده، UTII یا PSN نباید 13٪ مالیات بر درآمد شخصی بپردازند (ماده 346.11 قانون مالیات). درک این موضوع در اینجا مهم است کسر مالیات IP نمی تواند حساب شود.

اگر کارآفرین حقوق خود را پرداخت کند، باید مالیات بر درآمد شخصی بپردازد. بنابراین، برای مثال، IP در OSNO کار می کند. همچنین در این مورد، او می تواند روی کسر مالیات حساب کند.

کجا و چه زمانی باید اظهارنامه ارسال کنید؟

چنین اظهارنامه ای به خدمات مالیاتی فدرال که در آن ثبت نام کرده اید ارسال می شود. ارائه اظهارنامه الزامی است تا 30 آوریلدر سال بعد از سال گزارش.

درک این نکته مهم است که ثبت اظهارنامه نشان دهنده پرداخت مالیات نیست. و شما مالیات باید پرداخت شودتا 15 جولای.

عدم تسلیم اظهارنامه چه خطراتی دارد؟

اگر شما "صفر" را ارسال نکرداظهارنامه، سپس شما همچنان باید آن را ثبت کنید و پرداخت کنید خوببه میزان 1000 r.

اگر اظهارنامه ای که باید مالیات پرداخت می کردید، تسلیم نکرده باشید، جریمه 5 درصد خواهد بوداز مبلغ مالیات پرداخت نشده برای هر ماه از تاریخ تعیین شده برای تسلیم آن، اما نه بیش از 30٪ از مبلغ مشخص شده (ماده 119 قانون مالیات فدراسیون روسیه).

کسر مالیات؟ برای چه چیزی می توانید آن را دریافت کنید؟

کسر مالیات وضعیتی است که در آن دولت 13 درصد را به شما برمی گرداند. در چه شرایطی این امکان وجود دارد؟

بچه داری

اگر یک یا دو فرزند دارید، می توانید 1400 روبل دریافت کنید، برای سومین و بیشتر - 3000 روبل. البته تا تولد هجده سالگی یا 24 سالگی، اگر به صورت تمام وقت در دانشگاه درس بخوانند.

مهم است که می توانید این پرداخت ها را تا زمانی که درآمد شما از ابتدای سال از 360000 روبل تجاوز کند دریافت کنید.

شما تحصیل کرده اید، برای درمان پزشکی، کار خیریه پرداخت کرده اید، یا برای بازنشستگی آینده مشارکت کرده اید

حداکثر کل برای محاسبه کسر برای همه این موارد هزینه 120000 روبل است.

یعنی اگر شما برای مثال 50000 روبل برای آموزش، 50000 روبل برای درمان همسر خود و 50000 روبل برای درمان خود هزینه کرده اید، حداکثر مبلغ بازپرداخت برای شما 120000 × 13% = 15600 روبل خواهد بود.

می توانید برای سه سال گذشته کسر کنید.

شما یک آپارتمان / خانه / اتاق یا قطعه ساختمانی آماده خریداری کرده اید، یک ملک با وام مسکن خریداری کرده اید، یک خانه ساخته اید.

مبلغی که از آن می توانید مالیات را برگردانید نمی تواند از 2000000 روبل تجاوز کند.

علاوه بر این، محدودیت هایی برای مبلغی که مالک می تواند در طول سال دریافت کند وجود دارد. نمی تواند از مقدار تجاوز کند مالیات بر درآمد، که مالک آن را در بودجه پرداخت کرده است. مابقی کسور به سالهای آیندهتا پرداخت کامل

چگونه اظهارنامه را ثبت کنیم؟

اظهارنامه 3-NDFL به اداره مالیات در محل ثبت نام شما ارسال می شود. راه های مختلفی برای این کار وجود دارد:

- شخصا. شما می توانید به طور مستقل به اداره مالیات مراجعه کنید، اظهارنامه ارسال کنید. توصیه می کنیم دو نسخه از اظهارنامه را داشته باشید تا بازرس روی یکی از آنها علامت قبولی را بگذارد.

- توسط ایمیل.توصیه می کنیم دو نسخه از نامه و یک موجودی تهیه کنید؛ روی یکی از نسخه ها از کارمند پست بخواهید مهر، تاریخ و امضا بگذارد. همچنین به شما ضمانت هایی می دهد.

- از طریق دفتر مالیات دهندگان. در هر اداره مالیاتی به آن دسترسی داشته باشید و از آن برای ثبت اظهارنامه مالیاتی خود استفاده کنید.

ضمناً مشتریان ما نگران ثبت اظهارنامه نیستند. ما یا آن را به در قالب الکترونیکییا از وکالت نامه استفاده کنید.

آیا در مورد اقدامات خود برای تکمیل اظهارنامه مالیات بر درآمد 3 نفره شک دارید؟ !

شاید خواندن آن مفید باشد:

- لیست قارچ های خوراکی جنگلی با عکس، نام و توضیحات;

- چوب ماهون به عنوان ماده;

- فیسالیس: رشد نهال در خانه جوانه زنی بذر فیسالیس;

- انواع گلابی پتروفسکی. گلابی "Petrovskaya. انواع اواخر زمستان;

- آبیاری قطره ای: نصب مناسب و بهره برداری طولانی مدت;

- در هفته 17 بارداری چه احساسی دارد؟;

- آیا استفاده از اسپاسمالگون در دوران بارداری اسپاسمالگون در سه ماهه دوم مجاز است؟;

- هفته چهارم بارداری: علائم، علائم، عکس، سونوگرافی;