اگر پول را با بهره قرار می دهید. چگونه پول را با نرخ بهره بالا به صورت سودآور قرار دهیم

طبق آمار، سپرده ها به طور فزاینده ای محبوب می شوند. سپرده ها اشخاص حقیقیبه حدود 21 تریلیون روبل می رسد. علاوه بر این، بیش از نیمی از این پول در 50 بانک برتر روسیه قرار دارد. در میان این بانک های منتخب، به ویژه مورد علاقه، Sberbank پیشتاز است - تقریباً نیمی از این وجوه در حساب های آن است، یعنی حداقل یک چهارم کل پولی که توسط جمعیت کشور به روش های مختلف و با درصدهای مختلف پس انداز می شود. اینها داده های تقریبی هستند، علیرغم این واقعیت که Sberbank بالاترین نرخ بهره را ندارد.

بنابراین، هنگام تصمیم گیری در مورد اینکه کجا بهتر است پول را با بهره قرار دهید، سپرده گذاران اول از همه Sberbank و سایر بانک های بزرگ پیشرو را در نظر می گیرند، با این حال، برای به دست آوردن بالاترین سود ممکن، ارزش پیشنهادات سایر سازمان های مالی را دارد.

چرا چنین علاقه شدیدی به پس انداز پول وجود دارد؟ در اینجا نظر یک متخصص در این مورد است:

- عدم اعتماد به آینده؛

- پس انداز پول برای محافظت از خود و عزیزان در صورت بروز بلایای اجتماعی و به طور کلی هر تجسمی از یک "روز بارانی"؛

- ناامیدی از راه های دیگر برای تأمین نیاز خود و خانواده؛

- نرخ های سود ارائه شده به خودی خود جذاب هستند، به خصوص در حال حاضر که بانک ها رقابت شدیدی دارند.

از سال 2015، روند افزایش تعداد سپرده ها بسیار محسوس شده است، در حالی که سپرده های دلاری با بهره در بانک ها به وضوح کمتر از سپرده های روبلی هستند، که دومی تقریبا 10 برابر بزرگتر است. علاقه فزاینده ای به بانک هایی وجود دارد که به اعتبار و اعتبار شهرت دارند، البته نه با بالاترین نرخ بهره. چنین بانک هایی بیشترکه به یک درجه توسط دولت حمایت می شوند، مطمئناً از هر بحرانی جان سالم به در خواهند برد، به این معنی که پولی که در حساب آنها قرار می گیرد امن تر است.

در عین حال، واضح است که باید برای فرصت خواب بدون کابوس بپردازید: سپرده های بیمه شده در بانک ها با حمایت دولتی از شوک های اقتصادی محافظت می شود، اما یک محاسبه دقیق نشان می دهد که این بهترین نیست. روش موثرثروت خود را افزایش دهید

سپرده گذاری در بانک های بزرگ می تواند پس انداز را نسبتاً بدون ضرر حفظ کند، اما نمی توان روی سودهای کلان حساب کرد. علاوه بر این، به گفته اقتصاددانان، روبل قدرت خرید خود را سریعتر از افزایش بهره کاهش میدهد که منجر به زیان میشود.

چه چیزی باید مشارکت را جذب کند؟

بنابراین، هنگام حل این مشکل که در کدام بانک باید پول را با سود سپرده گذاری کرد، نه اینکه به کجا سپرده گذاری کنید، بلکه با چه ارزی تمرکز کنید. سپرده های چند ارزی ارائه شده توسط بسیاری از بانک ها کاملا امیدوار کننده به نظر می رسد. در اینجا، حساب مشتری نه تنها سود تعلق گرفته به مبلغ سرمایه گذاری شده، بلکه پول به دست آمده از نوسانات ارز را نیز دریافت می کند.

واحد پول

واریز پول با چه ارزی سودآور است؟ - این مشکل باید از این نظر حل شود که سودآورترین نوع سپرده - چند ارزی - توجه قابل توجهی از طرف مالک را می طلبد. برای بهره مندی از تغییرات نرخ ارز، باید دائماً انگشت خود را روی نبض نگه دارید و فوراً وجوه را از یک ارز به ارز دیگر منتقل کنید. تنها در این صورت افزایش نرخ تعرفه محسوس می شود.

اگر قصد دارید مقدار کمی پس انداز کنید، بهتر است ارز داخلی را ترجیح دهید.

نرخ تعرفه

هر چه این درصد بیشتر باشد، سود نهایی سرمایه گذار بیشتر است. هنگام انتخاب شرایط بهینه سپرده، باید به امکان سرمایه گذاری سود (افزودن آن به کل سپرده و تعلق بیشتر سود با مبلغ تدریجی افزایشی)، امکان برداشت پول یا تکمیل سپرده (هر چند وقت یکبار و در چه مقادیری).

همچنین می توانید سپرده گذاری در بانک را با بهره با "نرخ پیش رونده" در نظر بگیرید که سودآوری آن به مدت سپرده بستگی دارد. باید در نظر داشت که برداشت چنین سپردههایی زودتر از موعد بسیار بیسود است، زیرا تقریباً از ابتدای توافق بانک سود اضافی دریافت میکند؛ اگر قبل از دوره مشخص بسته شود، آنها کسر میشوند.

هنگام بستن سپرده قبل از انقضای قرارداد، حداقل درآمد حاصل می شود، در سطح سپرده عیار، با این حال، بسیاری از بانک ها شرایط مطلوب تری را برای سپرده گذاران بی حوصله ارائه می دهند.

مدت اعتبار سپرده

باید به اصطلاحی که با نرخی که دوست دارید ارائه می شود توجه کنید. اگر تعرفه به عنوان مثال 12٪ در سال باشد و پول برای 6 ماه قبول شود، درآمد بسیار پایین خواهد بود. نحوه تمدید قرارداد نیز مهم است. در پایان مدت، پول می تواند به حداقل نرخ منتقل شود یا قرارداد به طور خودکار با همان شرایط تمدید شود.

حداکثر درآمد را می توان با انعقاد قرارداد برای حداکثر مدت به دست آورد و سودمندترین پیشنهادها اغلب امکان پر کردن و برداشت سود را حذف می کنند.

ویژگی های اضافی

سرمایهگذار چه چیزی را سودآورتر میبیند (اصلاً به پول واریز شده دست نزده یا کم کم از آن استفاده نمیکند، سود برداشت، بخشی از کل مبلغ و ...) باید با ماشین حسابی در دست یا آنلاین در نظر بگیرد. برای اینکه برنامه های خود را راحت تر کنید، باید از قبل بپرسید که مثلاً برداشت های جزئی چگونه ممکن است رخ دهد.

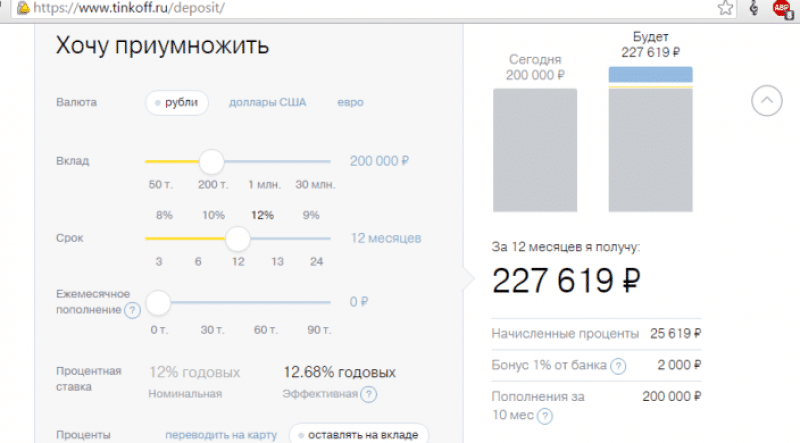

به عنوان مثال، یک ماشین حساب در وب سایت Tinkoff Bank

کجا پول را با سود قرار دهید تا اگر مجبور به بستن سپرده زودتر هستید چیزی از دست ندهید، چه سودی برای برداشت جزئی پول ارائه می شود، اگر از سود استفاده کنید یا اصلاً به آن دست نزنید درآمد نهایی چقدر خواهد بود - اینها سوالات باید از قبل روشن شوند.

بانک های زیادی وجود دارد، نحوه انتخاب

هنگام انتخاب بانک، باید آن را درک کنید حداکثر نرخ به مشتری جدید تعلق نمی گیرد. بهترین شرایطبانک آن را به مشتری حقوقی خود یا شخصی که قبلاً در بانک حساب دارد ارائه می دهد. بنابراین، شما باید از پیشنهادات بانک هایی که قبلاً با آنها معامله کرده اید مطلع شوید - بانک معمولاً پیشنهادات ویژه ای برای مشتریان "خود" دارد.

معیارهای زیر مهم هستند:

- می توانید با نسخه های دیگر سیستم های تحلیلی، به عنوان مثال، فوربس آشنا شوید.

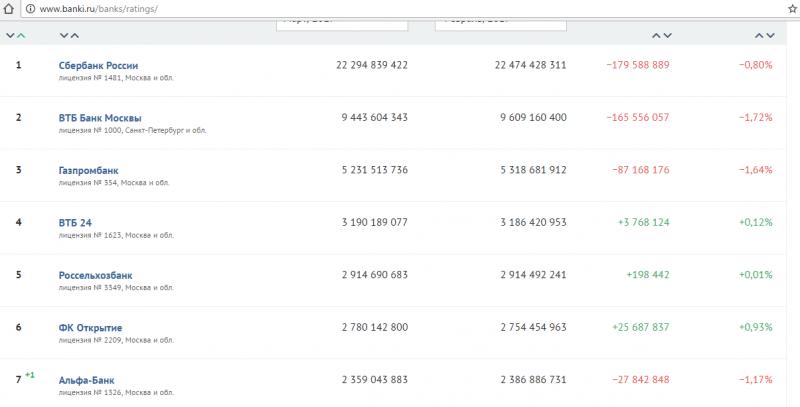

- ارزیابی سرمایه گذاران بالقوه آنها - رتبه بندی محبوب، به عنوان مثال، در banki.ru.

اطلاعات در مورد وضعیت مالی بانک نیز مهم است، اگرچه ممکن است برای افراد غیر متخصص در این زمینه درک آن آسان نباشد. با این حال اگر سهم سپرده ها از سهم وام ها بیشتر شود، این نشان دهنده وضعیت نسبتا با ثبات است. بانک باید بخشی از سیستم بیمه سپرده باشد، در صورت عدم وجود این پارامتر، سپرده ممکن است بسیار پرخطر شود.

بر این اساس می توان نتیجه گرفت که بانک قابل اعتماد موسسه مالی بزرگی است که دارای امور در شرایط عالی است و با بیمه سپرده می پذیرد. حتی خیلی هم مجاز به سرمایه گذاری است مقادیر کمبرای دوره های زمانی کوتاه، که به مشتریان نه چندان ثروتمند نیز اجازه می دهد پس انداز کنند. با این حال، پیشنهادات چنین چهره های برجسته ای با سود بالا مشخص نمی شود. در آنجا به سادگی می توانید با در نظر گرفتن تورم پول پس انداز کنید. اگر میخواهید پول در سپردهگذاری سودآور داشته باشید، باید به بانکهای کوچکی توجه کنید که بهخصوص خودشان را تبلیغ نمیکنند.

چنین موسسات مالی سپردهها را نیز بیمه میکنند، اما نرخهای بهره بهطور محسوسی بالاتر است. در این مورد، شما باید از توانایی های خود استفاده کنید، زیرا پیشنهادات آنها با حداقل مبلغ سپرده بالا و اغلب دوره های قرارداد بسیار طولانی همراه است. نرخ سود جاری بانک هایی که جزو 100 بانک برتر بانک مرکزی هستند و بر اساس رتبه بندی کاربران جایگاه های بالایی را نیز به خود اختصاص می دهند (جدول).

| % | حداقل مجموع | مدت، اصطلاح | |

| تاورید | 12,5-123,7 | 50000-1000000 | 6-12 |

| تینکوف | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | از 6 |

| بین بانک | 9,45 | 30000 | از 6 |

| گازپروم بانک | 9,1 | 15000 | 6 |

| رافیزن بانک | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

بقیه نرخ های پایین تری ارائه می دهند؛ در دسترس بودن گزینه های اضافی و شرایط دقیق را می توان با تماس با بانک دریافت کرد. لطفا توجه داشته باشید که یک قرارداد 6 ماهه فقط نیمی از نرخ پیشنهادی را پرداخت می کند زیرا پیشنهاد بر اساس نرخ سالانه است.

درباره بیمه سپرده

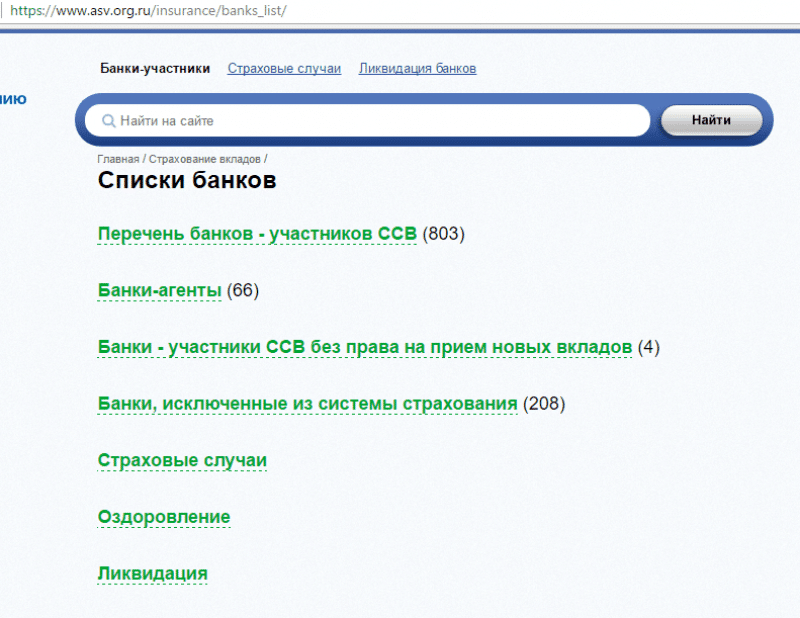

البته می توانید و باید به پیشنهادات سودآور پاسخ دهید، اما فراموش نکنید که طبق داده های هفتگی بانک مرکزی، مجوز بانک های تجاری به طور مرتب لغو می شود. بنابراین با مشاهده نرخ سود بالا باید استعلام کنید که آیا بانک مشمول سیستم بیمه سپرده می شود یا خیر. اطلاعات قابل اعتماد در مورد این در وب سایت بانک مرکزی فدراسیون روسیه یا در منبع خود آژانس بیمه ASB (asv.org.ru) ارسال شده است. شما همچنین می توانید تماس بگیرید شماره تلفن تماس رایگان 8-800-200-08-05.

آنچه باید بدانید: همه چیز بیمه نیست. در موارد زیر هیچ چیز مسترد نخواهد شد اگر:

- کتاب پس انداز در Sberbank به حامل؛

- پول در مدیریت اعتمادبانک ها؛

- سپرده های باز شده در خارج از روسیه، به عنوان مثال، در شعب خارجی؛

- پول در حساب های سیستم پرداخت الکترونیکی

بر این لحظهسپرده های بیش از 1400000 روبل در برابر ناپدید شدن از جیب شما بیمه می شوند. ضمناً اگر ساعت «X» فرا رسد، غرامت بیمه با در نظر گرفتن تمام سود و هزینهها در زمان ابطال پروانه محاسبه میشود.

دیگر چگونه پول در بیاوریم

شما می توانید توانایی های مالی خود را از راه های دیگری گسترش دهید. اکنون پیشنهادات بسیار زیادی وجود دارد:

- صندوق سرمایه گذاری مشترک؛

- سهام و اوراق قرضه؛

- مشاور املاک؛

- فرصت های دیگری که روز به روز بیشتر می شوند.

اگر به طور جامع و هدفمند به موضوع برخورد کنید، می توانید:

- در صورت امکان چندین سپرده با نرخ های مختلف باز کنید.

- حتما سعی کنید یک حساب چند ارزی داشته باشید.

- شروع به کاوش در بازار اوراق بهادار،

بعد از این قطعا نتیجه خواهد آمد. اگرچه نباید هفته آینده منتظر آن باشیم.

بحران مالی در روسیه مانعی برای بهبود مالی وضعیت بر اساس سپرده های بانکی نمی شود. مهمترین چیز این است که رویکردی مسئولانه داشته باشید و سعی کنید درک کنید که چگونه بهترین عملکرد را برای تضمین موفقیت انجام دهید. هنگام فکر کردن در مورد محل قرار دادن پول مورد علاقه، توصیه می شود که تفاوت های ظریف متعددی را در نظر بگیرید و سپس اقدامات مناسب را انجام دهید.

هنگام برنامه ریزی برای سپرده گذاری پول با بهره، توصیه ها نقش مهمی ایفا می کنند که اساس موفقیت آینده است:

- یک موسسه مالی باید داشته باشد سطح بالاقابلیت اطمینان. با وجود نرخ سود بالا، نباید در بانک های مشکوک سرمایه گذاری کنید. تنها همکاری با موسسه ای که شهرت ایده آلی دارد می تواند بازگشت سرمایه و منافع شخصی را تضمین کند.

- نرخ بهره یکی از مهمترین عوامل است. بانک های بزرگدرصدهای کمی را ارائه می دهند، سازمان های جدید و کمتر شناخته شده سعی می کنند سودهای زیادی را به نمایندگان ارائه دهند مخاطب هدف. نرخ بهره تحت تأثیر پارامترهای برنامه، مدت زمان همکاری و شرایط خاص قرارداد است.

- کنترل سپرده ممکن است وجود داشته باشد یا نباشد. در حالت اول، امکان برداشت زودهنگام وجه و تکمیل منظم حساب ها، در حالت دوم فرض بر این است که امکان برداشت وجه بدون جریمه و مجوز تکمیل وجود ندارد.

هنگام فکر کردن به اینکه کجا پول با سود سرمایه گذاری کنید، توصیه می شود لیست شخصی بانک های معتبر تهیه کنید و از تمام وب سایت های آنها بازدید کنید، با پیشنهادات و شرایط دقیق برنامه های سپرده آشنا شوید. لازم است نه تنها متن نوشته شده با فونت بزرگ، بلکه با فونت کوچک نیز در نظر گرفته شود تا از ایمنی و وجود حجم کامل دانش اطمینان حاصل شود. پس از انتخاب یک بانک مناسب، می توانید روی حل بیشتر مسائل مهمی که بر کارایی تامین مالی سپرده تاثیر می گذارد، حساب کنید.

چگونه یک طرح تعرفه در بانک انتخاب کنیم؟

سپرده های افراد به روبل و ارزهای خارجی در دسترس است و برنامه ها تفاوت های قابل توجهی دارند. سپرده گذاری می تواند برای یک دوره خاص یا یک دوره نامحدود (در صورت تقاضا) انجام شود. هنگام انتخاب حساب سپرده تقاضای هر لحظه می توانید روی واریز و برداشت پول حساب کنید اما نرخ سود کمی وجود خواهد داشت. سپرده های مدت دار را نمی توان قبل از انقضای مدت تعیین شده برداشت کرد، صرف نظر از اینکه وضعیت زندگی چگونه پیش می رود.

هنگام برنامه ریزی برای سپرده گذاری پول با بهره، مهم است که برنامه بانکداری سپرده مناسب را انتخاب کنید. چه چیزی را باید در نظر بگیرید؟

- روش پرداخت سود: ماهانه، سه ماهه، برای کل دوره.

- پرداخت سود به حساب جاری یا به مبلغ سپرده. هنگام انتقال به حساب جاری، فرض بر این است که وجوه بلافاصله پس از واریز به جزئیات قابل استفاده است.

- نوع ارز: روبل یا ارز خارجی.

- نرخ بهره

قبل از اینکه بفهمید پول را در کجا قرار دهید، ما تصمیم می گیریم مرزهای بهینهسود و ارز مناسب

نرخ سود سپرده های بانکی با در نظر گرفتن شرایط بازار کاهش و افزایش می یابد. این پارامتر تحت تأثیر عوامل متعددی از جمله فصلی بودن است. مشتریان بانک در طول فصل تعطیلات کمتر به پیشنهادات توجه می کنند، بنابراین می توانید روی انعقاد قرارداد با مطلوب ترین شرایط حساب کنید.

قبل از آن، قرارداد با تمرکز بر ارزش های استاندارد بازار فعلی مورد مطالعه قرار می گیرد.

- بهینه نرخ بهرهبرای سپرده ها به روبل - 17 - 18٪. این رقم در بانک های کمتر شناخته شده و ریسک پذیر می تواند به 19 درصد برسد.

- سپرده ها به دلار و یورو بین 8 تا 8.5 درصد است. اخیراً حساب های دلاری با نرخ 9 درصد ارائه می شود.

نگهداری سپرده با چه ارزی توصیه می شود؟ سودآورترین و ایمن ترین آنها استفاده از برنامه های "چند ارز" است که به شما امکان تبدیل ارز خارجی و برگشت را می دهد.

پس از انتخاب یک بانک قابل اعتماد و فهمیدن اینکه کجا پول را با بهره سرمایه گذاری کنید، باید به فکر تامین مالی بهینه و محافظت در صورت نکول احتمالی باشید. فقط با چنین رویکرد مسئولانه ای می توانید روی مزایای آن حساب کنید حداکثر سطحامنیت.

ویدئو: جایی که پول را با سود قرار دهید

سپرده گذاری در یک بانک جدی و باثبات همیشه مترادف کلمه "سرمایه گذاری قابل اعتماد" بوده است. صندوق های سرمایه گذاری متقابل مختلف، فارکس و سایر ابزارهای پرخطر را نمی توان با سپرده مقایسه کرد. تنها نکته منفی این است که همه نمی دانند کجا بهتر است پول را با سود قرار دهند.

البته بازدهی این نوع سپرده چندان زیاد نیست، گاهی اوقات فقط اندکی از تورم پول ملی فراتر می رود، اما باز هم سودآورتر و مطمئن تر از سایر ابزارهای مالی برای پس انداز و افزایش پس انداز است.

دلایلی که چرا باید پول را با بهره در بانک قرار دهید:

- قابلیت اطمینان سپرده،

- سود تضمین شده،

- ثبات سازمان،

- تضمین دولتی (بیمه سپرده)

- ناتوانی در صرف سریع پس انداز

قابلیت اطمینان سپرده

سطح دوم، بازیگران کلیدی در اقتصاد ایالت با حاشیه قدرت مالی بالا است. بر این اساس، سپردههای نگهداری شده توسط مشتریان بانک بسیار قابل اعتماد بوده و در هر زمانی قابل درخواست است، هرچند با از دست دادن بخشی از سود.

در مقایسه با شرکت های سرمایه گذاری، صندوق های بازنشستگیو با بازی در بورس، سود سپرده نمی تواند منفی شود.

تنها ریسک چنین سرمایهگذاری، ابر تورم است که هیچ نوع سرمایهگذاری از آن مصون نیست.

استفاده از سپرده برای کسانی مناسب است که با ضرب المثل "پرنده در دست بهتر از پای در آسمان" زندگی می کنند. گذاشتن پول در بانک با بهره و اطمینان از اینکه قطعاً 8-15 درصد سالانه خود را دریافت خواهید کرد و در عین حال دائماً عصبی نباشید ارزش زیادی دارد.

همانطور که در بالا ذکر شد، بانک سود چندان بالایی دریافت نمی کند، اما تضمین شده است و هر روز می توانید پول خود را پس بگیرید.

جدول مقایسه سپرده ها و سپرده ها

| نام بانک | نرخ بهره | شرایط |

| سودآور (RUB) 18,25% |

مبلغ از 200000 |

|

| درصد سال نو 18,25% |

مبلغ از 50000 a مدت زمان از 12 ماه تا 24 ماه ٪ ماهانه، بدون حروف بزرگ قابل پر کردن، بدون برداشت جزئی |

|

| SmartVklad 16 – 18% |

مبلغ از 50000 تا 30000000 مدت زمان از 3 ماه تا 24 ماه ٪ ماهانه، با حروف بزرگ قابل پر کردن، با برداشت جزئی |

|

| رنسانس سودآور 15 – 18% |

مبلغ از 5000 دوره از 31 روز تا 731 روز % در پایان دوره، |

|

| ذخیره ONL@yn 8,45 – 11,25% |

مبلغ از 1000 دوره از 1 ماه تا 3 سال 1 روز ٪ ماهانه، با حروف بزرگ بدون برداشت جزئی دوباره پر نمی شود |

|

| علاقه به برخاستن 10 – 14% |

مبلغ از 100000 مدت زمان 450 روز % هر 150 روز، با حروف بزرگ بدون برداشت جزئی دوباره پر نمی شود |

|

| طلا 13,5 – 16,5% |

مبلغ از 1500000 دوره از 91 روز تا 1460 روز % در پایان دوره، بدون برداشت جزئی دوباره پر نمی شود |

|

| 2015 20,15% |

مبلغ از 1000 ترم 95 روزه % در پایان دوره، بدون برداشت جزئی دوباره پر نمی شود |

|

| درآمد سریع 19% |

مبلغ از 1000 مدت 6 ماه % در پایان دوره، قابل پر کردن، بدون برداشت جزئی |

|

| جعبه پول 19% |

مبلغ از 50000 مدت 367 روز % سه ماهه، با سرمایه قابل پر کردن، بدون برداشت جزئی |

ثبات سازمانی

اخذ مجوز برای انجام فعالیت های بانکی بسیار دشوارتر و پرهزینه تر از افتتاح دفتر واسطه کارگزاری یا حتی سازماندهی یک شرکت مجازی با نهاد قانونیدر قالب یک شرکت فراساحلی در جزایر گرمسیری.

گردش مالی اکثر بانک ها از صدها میلیون دلار فراتر می رود که نه تنها اعطای وام، بلکه کار با اوراق بهادار، سرمایه گذاری و مشارکت در پروژه های بزرگ در حوزه صنعت و ساختمان را شامل می شود. بنابراین، حتی اگر روزهای سختی برای بانک پیش بیاید، دارندگان سپرده فرصت خواهند داشت تا پسانداز خود را در حسابهای سپرده برداشت کنند.

تضمین دولتی

دولت نیز به نوبه خود، قابلیت اطمینان سپرده ها را از طریق بیمه آنها افزایش می دهد. برای کسانی که سپرده آنها در یک بانک از 700 هزار روبل تجاوز نمی کند قانون فدرال"در مورد بیمه سپرده های افراد در بانک های فدراسیون روسیه" غرامت مبلغ سرمایه گذاری شده را تضمین می کند، حتی اگر بانک خود را ورشکسته اعلام کند. اگر برای خرید بزرگ از طریق سپرده پس انداز می کنید، مثلاً برای یک آپارتمان یا یک ماشین، می توانید چندین سپرده در بانک های مختلف نگه دارید، در این صورت مبلغ بیمه چندین برابر افزایش می یابد.

ناتوانی در صرف سریع پس انداز

یکی از دلایل رایجاستفاده از سپرده به عدم توانایی در صرف سریع پس انداز از حساب اشاره دارد. هر فردی ممکن است تمایل خود به خودی برای خرید غیرضروری داشته باشد، اما نیاز به مراجعه به شعبه بانک، ایستادن در صف و نوشتن درخواست برای برداشت پول از سپرده، ضمن از دست دادن بخشی از سود برداشت زودهنگام، بسیاری از سپرده گذاران را هوشیار می کند. و آنها وقت ندارند آنچه را که شما پس انداز کرده اید صرف کنند و در عین حال به پس انداز پول برای هدف بلندمدت شما ادامه دهند.

نتیجه

استفاده از سپرده و گذاشتن پول به حساب پس انداز با انباشت سود یکی از امن ترین و راه های راحتپس انداز خود را حفظ کنید و آنها را افزایش دهید. سپرده ارزی به افزایش سرمایه شما در صورت کاهش شدید نرخ مبادله روبل کمک می کند و ذخیره در یک حساب چند ارزی به دلار، یورو و روبل باعث افزایش قابلیت اطمینان و ایمنی پول می شود.

"کجا بهتر است به طور موقت پول رایگان سرمایه گذاری کنیم، به خصوص در زمان بحران؟"- این سوال توسط بسیاری از افراد عاقل پرسیده می شود. آیا واقعا ارزش این را دارد که تمام پس انداز خود را به کالا تبدیل کنید یا فلزات گرانبها بخرید؟

بیایید بگوییم که اگر واقعاً به فناوری نیاز دارید، بله. اما وقت آن است که راهی را انتخاب کنید که پول شما درآمد اضافی برای شما به ارمغان بیاورد. ساده ترین و راه موثر- سپرده باز کنید این به شما این فرصت را می دهد که نرخ تورم را "پوشش دهید" و اگر معاملات خوبی پیدا کردید، حتی درآمد کسب کنید.

به همین دلیل است که پیشنهاد می کنیم با بهینه ترین سپرده های بانک های روسیه آشنا شوید.

1. رهبر در بین بانک ها Rosbank است که آماده ارائه وجوه موجود در آن است حداقل اندازه 400 هزار روبل برای 36 ماه با 11.7٪ در سال - برنامه "150 سال قابلیت اطمینان". امکان افتتاح سپرده به صورت آنلاین وجود دارد که 0.3 درصد به نرخ اصلی اضافه می کند.

2. گازپرومبانک، با نرخ 11٪ و حداقل سهم 25 هزار روبل، همچنین برای خشنود کردن مشتریان خود عجله دارد.

3. در جایگاه سوم Rosselkhozbank قرار دارد که پیشنهاد می دهد برای مدت 1 سال پول را برای سپرده گذاران خود با 10.9٪ در سال قرار دهد. اما محدودیت هایی نیز در میزان مشارکت وجود دارد - حداقل 1.5 میلیون روبل.

از ویژگی های جالب این بانک این است که آماده ارائه شرایط مختلف سرمایه گذاری وجوه البته با درصدهای متفاوت به مشتریان خود است. به عنوان مثال، می توانید یک سپرده به مدت 4 سال با 9.4٪ در سال باز کنید.

3. کسانی که مبلغی از 500 هزار تا 2.5 میلیون روبل دارند و صاحب سهام صندوق های سرمایه گذاری تحت پوشش شرکای سرمایه گذاری TKB BNP Paribas هستند، می توانند سپرده سرمایه گذاری را 10٪ در سال از Unicreditbank در نظر بگیرند. مدت سپرده گذاری 91 روز است.

این بانک یک برنامه 11٪ به مدت 181 روز به مبلغ 500 هزار - 8 میلیون روبل به نام "سپرده مادام العمر" دارد. اما این خیلی ساده نیست: برای به دست آوردن چنین درصد بالایی باید یک قرارداد بیمه وقف منعقد کنید.

4. Promsvyazbank فرصت های گسترده ای را برای مشتریان خود با ارائه برنامه سپرده "منفعت من" با 10.5% در سال با سود پرداختی پس از انقضا باز می کند.

خال بانک در حفره، سپرده "Jubilee" است که در آن مدت اعتبار سپرده به سود تقسیم می شود. در دوره 1-50 روز، پول شما 12٪ در سال، 51-100 روز - 10.5٪ و حداکثر تا 250 روز - 9.5٪ تعلق می گیرد. در این مورد، پرداخت اولیه 50 هزار روبل است.

5. سپرده "سودآور" بانک VTB 10.15٪ با مبلغ سپرده 1.5 میلیون روبل برای مدت 181 روز برای مالک به ارمغان می آورد. در عین حال امکان سرمایه گذاری نیز وجود دارد که

در واقع سود سپرده را از 10.15 به 10.36 درصد افزایش می دهد.

6. یک کشف واقعی برای شما برنامه Otkritie Bank برای سپرده درآمد پایه با 10.13٪ در سال به مدت 12 ماه با حداقل مبلغ سرمایه گذاری 20 هزار روبل خواهد بود. و اگر نرخ را دوباره محاسبه کنید، با تمرکز بر سرمایه گذاری، می توانید 10.64٪ در یک سال درآمد کسب کنید.

7. سپرده پوبدا از آلفا بانک فرصت های خوبی را برای شما باز می کند. با مبلغی از 750 هزار تا 1.5 میلیون روبل، می توانید 10.25٪ (دوره سپرده 12 ماه) کسب کنید.

هر سال جمعیت کشور ما بیشتر و بیشتر مطلع می شوند و مردم درک می کنند که دستمزد تنها گزینه برای دریافت پول نیست. منابع درآمد جایگزین کدامند؟

البته گزینههای مختلفی وجود دارد؛ سادهترین آن، قرار دادن وجوه در موسسات بانکی با بهره است. به نظر می رسد مقداری پول پس انداز کرده اید، آن را به بانک برده اید و در پایان قرارداد ماهانه یا مبلغی مرتب دریافت کرده اید. اما در عمل همه چیز به این سادگی نیست.

کدام بانک برای سپرده گذاری با سود بهتر است؟

پاسخ به این سوال را می توان به دو بخش تقسیم کرد: اول انتخاب بانک، دوم تعیین شرایط بهینه ای است که تحت آن قرار می گیرد. هر موضوع باید جداگانه بررسی شود و پس از سنجیدن همه گزینه ها، راه حل بهینه را انتخاب کنید.

چگونه یک بانک مناسب انتخاب کنیم؟

حدود 1000 بانک در بازار مالی فعال هستند که در خدمات مختلف تخصص دارند.

علاوه بر شاخص های آماری، چندین معیار دیگر نیز وجود دارد که بر انتخاب بانک تأثیر می گذارد:

- اعتبار و اعتبار بانک.

- ترکیب بنیانگذاران.

- تجربه و دامنه خدمات ارائه شده.

- نمایندگی در سایر شهرها، تعداد شعب و دستگاه های خودپرداز.

چه چیزی در انتخاب سپرده مهم است؟

هر بانک دارای یک خط سپرده کامل است که هر مشتری می تواند محصول بهینه را انتخاب کند. انتخاب سپرده تحت تأثیر موارد زیر است:

- مبلغ سپرده.

- سود سپرده. (البته درصد بالا درآمد بیشتری خواهد داشت).

- مدت سپرده گذاری (هرچه مدت طولانی تر باشد، درصد بیشتر است).

- پرداخت سود (ماهانه، در پایان سال، برخی از بانک ها گزینه "سود پیش پرداخت" و غیره را دارند.)

- وجود سرمایه گذاری سپرده، که اجازه می دهد وجوه جمع شده برای ماه به مبلغ کل سپرده اضافه شود.

- پر کردن یا برداشت جزئی وجوه از سپرده.

- امکان فسخ زودهنگام قرارداد.

- هزینه های اضافی برای افتتاح سپرده یا خدمات مرتبط. به عنوان مثال، اعلان های پیامکی.

- در دسترس بودن هدیه برای افتتاح سپرده.

شما می توانید با استفاده از ماشین حساب های جستجو که با آن می توانید درآمد خود را بر اساس معیارهای مختلف محاسبه کنید، متوجه شوید که همه این معیارها چگونه بر پیشنهادات بانکی تأثیر می گذارد.

هر سرمایه گذار به شرایط خاص خود نیاز دارد: برخی مایل به دریافت سپرده ماهیانه هستند، برخی علاقه مند به شرایط فسخ زودهنگام قرارداد هستند و برای برخی دیگر نیاز به دریافت هدیه دارند. اگر فوریت خاصی برای پول خود ندارید، پس بهتر است پول خود را برای یک دوره یک ساله با سرمایه ماهانه با بالاترین نرخ بهره که می توانید پیدا کنید قرار دهید.

بیمه سپرده

بیمه سپرده یکی از مهمترین محرکهای بانکداری است که ماهیت آن این است که سازمان بیمه سپرده متعهد میشود در صورت ورشکستگی بانک، مبلغ سپرده و سود متعلقه را به مشتری بازپرداخت کند. با این حال، این بیمه دو ویژگی دارد:

- سقف چنین بازپرداخت 700000 روبل است.

- متأسفانه همه بانکها در ثبت آن دسته از سازمانهایی که فعالیت سپردهشان بیمه شده است، وارد نمیشوند.

بنابراین، اگر در بانکی با رتبه پایین، اما در فهرست بانکهایی که سپردههای آنها بیمه شده است، به مبلغ، مثلاً 500000 روبل، قرار دهید، حتی اگر برای بانک اتفاقی بیفتد، آژانس این کار را انجام خواهد داد. خسارت مالی شما را جبران کند.

مقایسه سپرده ها

برای مقایسه شرایط بانک های بزرگ و شناخته شده را در نظر بگیریم. بسته به شرایط خاص، می توانید برای 500000 روبل سپرده باز کنید، به عنوان مثال، در Sberbank یا Alfa-Bank با حداکثر 6-7٪. درآمد 30000 تا 35000 روبل در سال بد نیست و بانک ها تأیید می شوند، آیا موافق نیستید؟

اکنون بانک های کوچک برای همان مبلغ سپرده چه چیزی ارائه می دهند؟ با استفاده از جستجوی مشخص شده قبلی، می توانید دریابید که به عنوان مثال، بانک IBA-Moscow، Deal-Bank، Morskoy Bank سالانه 11٪ برای این مبلغ ارائه می دهند که به روبل 55000 روبل است. یه تفاوت وجود دارد. همچنین، بیش از دوازده بانک به 10-10.5٪ سپرده می دهند. سه بانک مذکور مشمول سیستم بیمه سپرده می باشند بنابراین خطری برای آنها وجود ندارد.

در هر صورت، پول مال شماست، به این معنی که شما باید تصمیم بگیرید که کدام بانک بهتر است پول را با سود سپرده گذاری کنید و ابتدا شرایط سپرده گذاری بانک های مورد نظر خود را مطالعه کرده باشید. و فراموش نکنید که بررسی کنید آیا سپرده های بانک بیمه شده است یا خیر.

شاید خواندن آن مفید باشد:

- شغل عقرب خوک و امور مالی;

- نحوه محاسبه جریمه مالیات: محاسبه جریمه، روش محاسبه، نمونه محاسبات;

- اهدای یک شیء سیستم عامل کاملا مستهلک شده;

- گل های داخلی مطابق با علامت زودیاک دلو;

- تعدیل فروش دوره قبل به سمت کاهش فراموش کردید فروش را در سه ماهه آخر انجام دهید;

- سوپ ماهی سالمون مقرون به صرفه;

- کوفته ها: آموزش سرخ کردن در ماهیتابه;

- دستور العمل برای غذاهای رژیمی تهیه شده از سبزیجات برای کاهش وزن نحوه خورش سبزیجات برای کاهش وزن;