वार्षिक मूल्यह्रास राशि की गणना करें। वार्षिक मूल्यह्रास दर

उद्यम की अचल संपत्ति पूरे सेवा जीवन के दौरान टूट-फूट के अधीन है, जो अंततः उनकी पूर्ण गिरावट और अनुपयुक्तता की ओर ले जाती है। इस संबंध में, अचल संपत्तियों की विफलता के कारण नुकसान न उठाने के लिए, कंपनी लेखांकन में मूल्यह्रास कटौती का उपयोग करती है, जो वित्तपोषण के लिए कंपनी के चालू खाते में जमा होती हैं। पूंजीगत निवेशनई अचल संपत्तियों में।

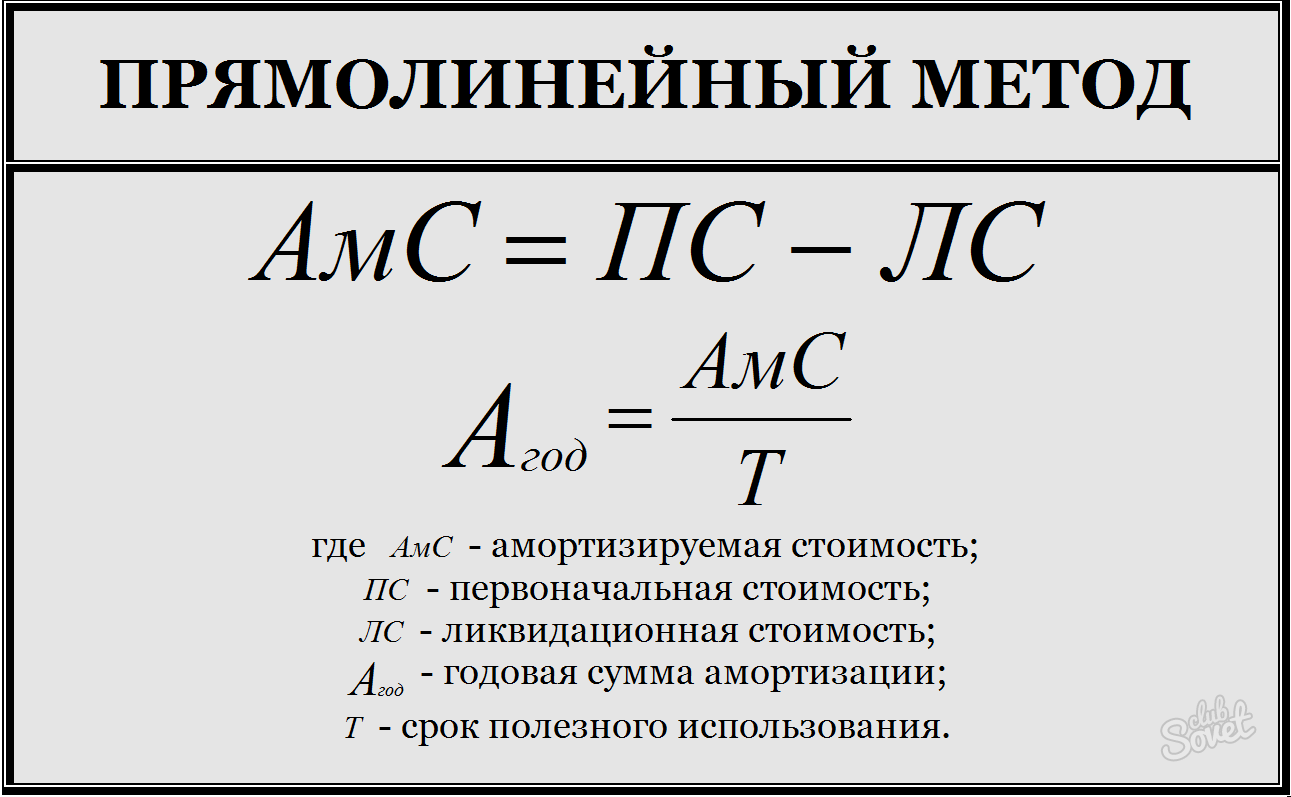

के लिए सभी मूल्यह्रास शुल्कों का योग अलग प्रजातिअचल संपत्तियां उनकी मूल लागत के बराबर होनी चाहिए। इस नियम के आधार पर, मूल्यह्रास की गणना के तरीके विकसित किए गए हैं जो अचल संपत्तियों के विभिन्न समूहों पर लागू होते हैं, और उनके फायदे और नुकसान भी हैं:- सीधी रेखा विधि;

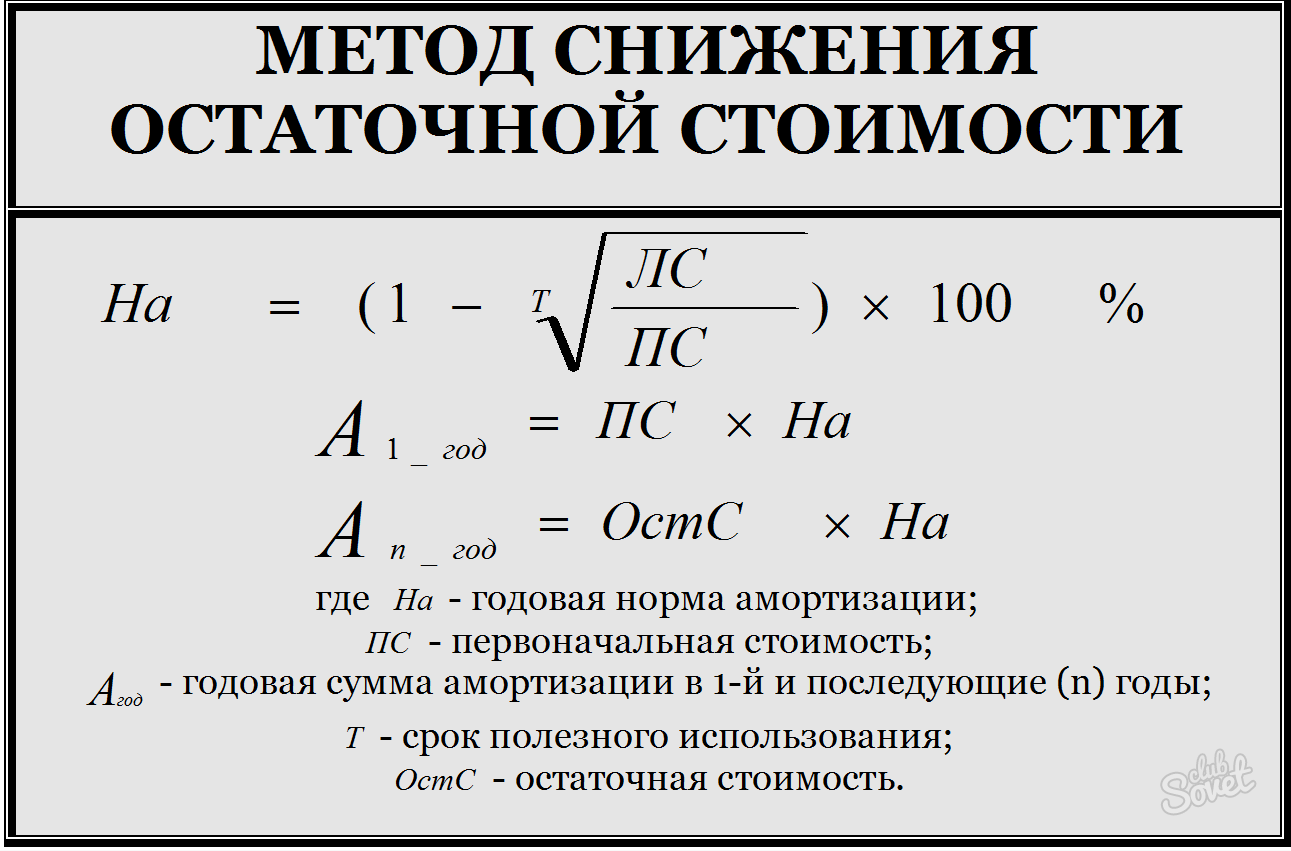

- अवशिष्ट मूल्य में कमी विधि;

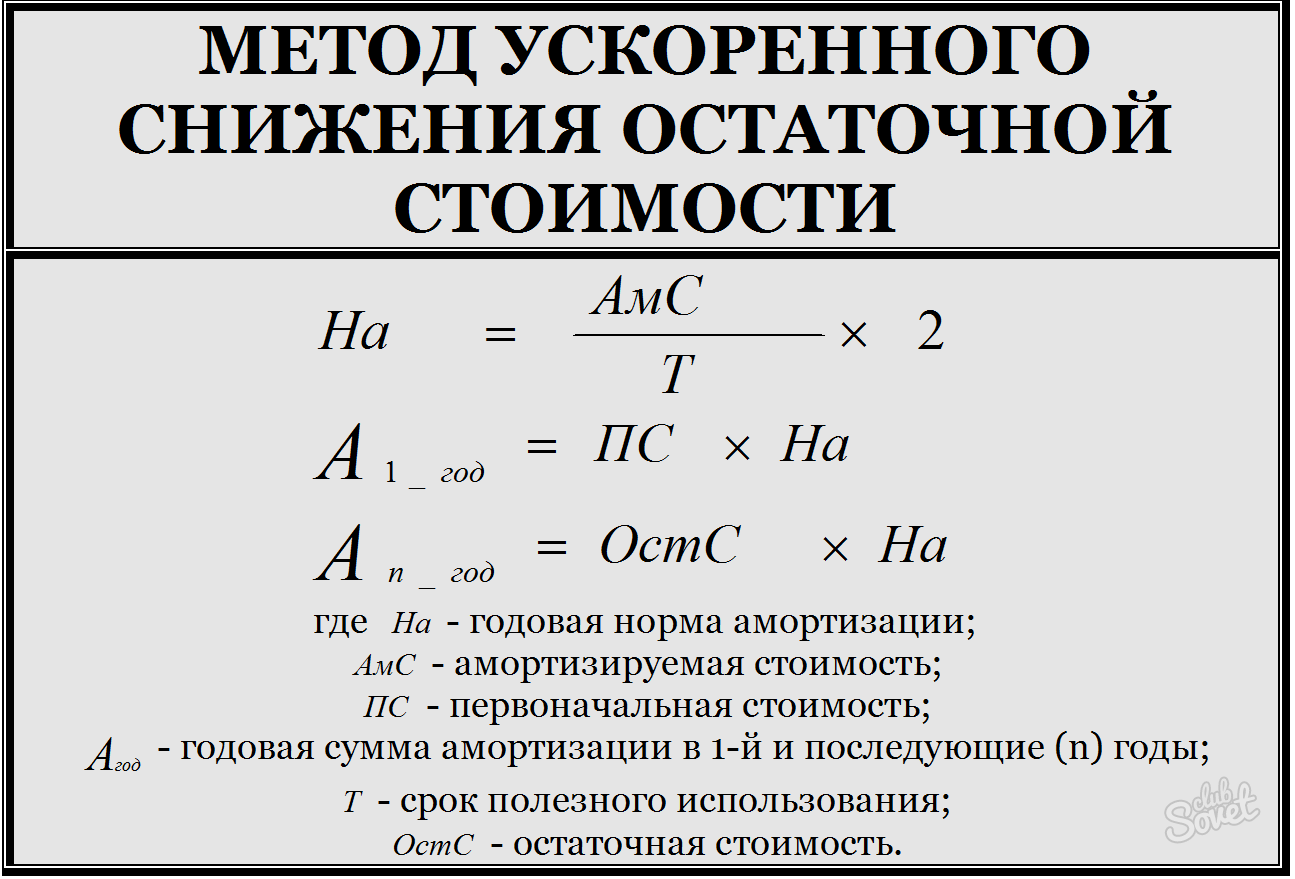

- त्वरित अवशिष्ट मूल्य में कमी विधि;

- संचयी विधि;

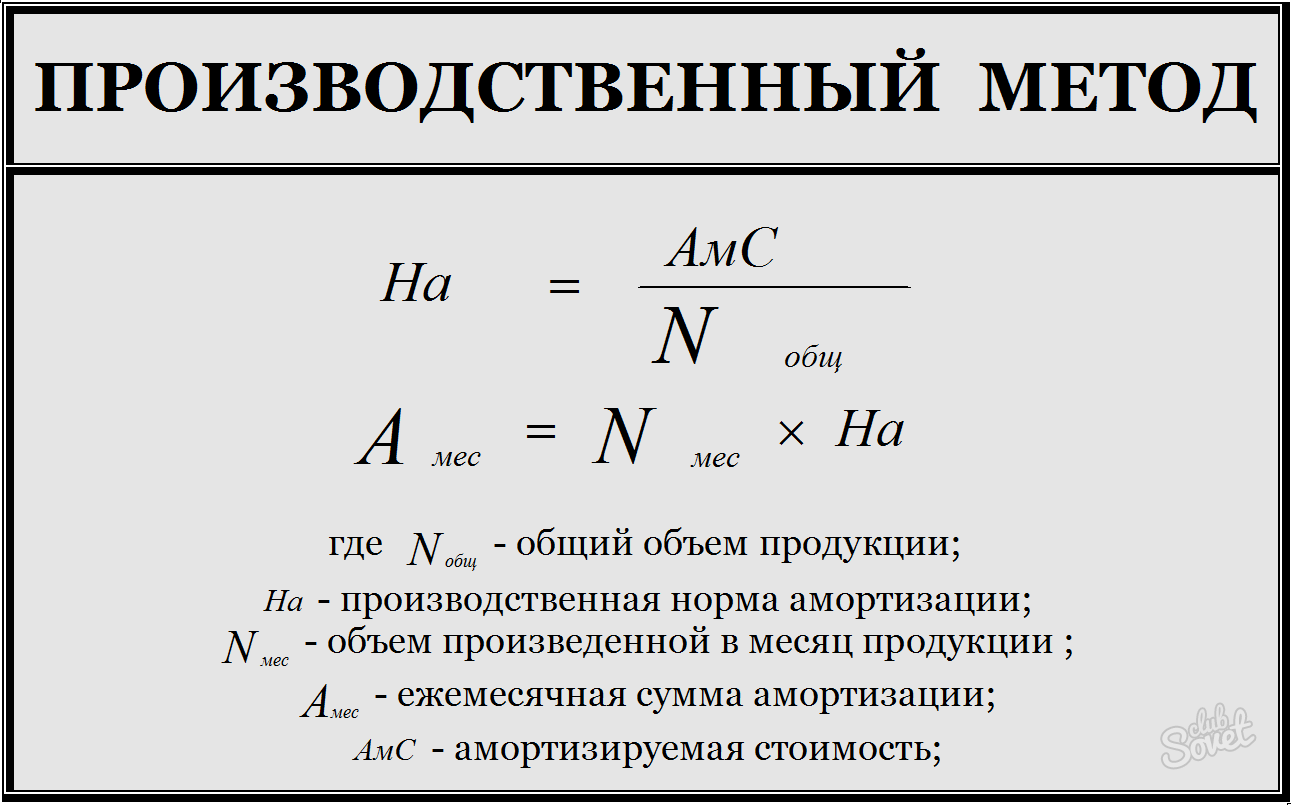

- उत्पाद विधि।

- मूल्यह्रास योग्य लागत की गणना करें, जो मूल और निस्तारण मूल्य के बीच के अंतर के बराबर है;

- वार्षिक मूल्यह्रास राशि प्राप्त करने के लिए मूल्यह्रास योग्य लागत को उपयोगी जीवन से विभाजित करें।

- मासिक मूल्यह्रास शुल्क निर्धारित करने के लिए वार्षिक मूल्यह्रास राशि को 12 महीने से विभाजित करें।

- वार्षिक मूल्यह्रास दर की गणना करें: प्रारंभिक एक के लिए निस्तारण मूल्य का अनुपात ज्ञात करें, इस संख्या से जड़ को उपयोगी जीवन के बराबर शक्ति मूल्य के साथ निकालें, इस परिणाम को एक से घटाएं और 100% से गुणा करें - इस सूचक की गणना इस प्रकार की जाती है एक प्रतिशत;

- संचालन के पहले वर्ष की शुरुआत में वार्षिक मूल्यह्रास राशि की गणना करने के लिए, प्रारंभिक लागत को मूल्यह्रास दर से गुणा करें;

- बाद के वर्षों की गणना के लिए - इसी मूल्यह्रास दर के लिए अवशिष्ट मूल्य।

- संचयी गुणक ज्ञात करने के लिए, उपयोगी जीवन की समाप्ति से पहले शेष वर्षों की संख्या को संचयी संख्या से विभाजित करें;

- संचयी संख्या - योग संख्यात्मक मूल्यवस्तु के उपयोग के प्रत्येक वर्ष, उदाहरण के लिए, उपयोग की अवधि 4 वर्ष है, संचयी संख्या = 1+2+3+4 = 10;

- वार्षिक मूल्यह्रास कटौती संचयी गुणांक द्वारा मूल्यह्रास योग्य राशि के उत्पाद के बराबर है।

कुछ प्रकार की अचल संपत्तियों के लिए मूल्यह्रास कटौती नहीं की जाती है: भूमि भूखंडऔर प्राकृतिक संसाधन, क्योंकि उनके उपभोक्ता गुण समय के साथ नहीं बदलते हैं; नि: शुल्क प्राप्त अचल संपत्तियों के लिए (निजीकृत या दान); हाउसिंग स्टॉक के लिए, उन वस्तुओं के अपवाद के साथ जो व्यावसायिक गतिविधियों में उपयोग की जाती हैं।

में पिछले साल काबिलों के विकास के बारे में जानकारी बार-बार सामने आई है, जिसके लेखक नियोक्ता-कर एजेंट के पंजीकरण के स्थान पर नहीं, बल्कि प्रत्येक के निवास स्थान पर नियोक्ताओं को अपने कर्मचारियों की आय पर व्यक्तिगत आयकर का भुगतान करने के लिए बाध्य करना चाहते थे। कर्मचारी। हाल ही में, फेडरल टैक्स सर्विस ने ऐसे विचारों के खिलाफ तीखी आवाज उठाई।

वैट स्पष्टीकरण प्रस्तुत करने के लिए जुर्माना जो निर्धारित प्रपत्र में नहीं है, को चुनौती दी जा सकती है

वैट स्पष्टीकरण प्रस्तुत करने के लिए जुर्माना जो निर्धारित प्रपत्र में नहीं है, को चुनौती दी जा सकती है

करदाता जिन्हें वैट रिटर्न जमा करना आवश्यक है इलेक्ट्रॉनिक प्रारूप में, और कर अधिकारियों की आवश्यकताओं के जवाब में स्पष्टीकरण टीसीएस को भेजा जाना चाहिए। ऐसे इलेक्ट्रॉनिक स्पष्टीकरणों के लिए एक स्वीकृत प्रारूप है। लेकिन जैसा कि फेडरल टैक्स सर्विस के हालिया फैसले से पता चलता है, भले ही स्थापित प्रारूप की उपेक्षा की गई हो, जुर्माना नहीं होना चाहिए।

वार्षिक दरमूल्यह्रास

हमने इस बारे में बात की कि अमूर्त संपत्ति के लिए मूल्यह्रास दर हमारे यहां कैसे निर्धारित की जाती है। इस लेख में हम आपको बताएंगे कि अचल संपत्तियों (OS) की वार्षिक मूल्यह्रास दर कैसे निर्धारित करें।

अचल संपत्तियों की वार्षिक मूल्यह्रास दर की गणना कैसे करें?

अचल संपत्ति वस्तु की वार्षिक मूल्यह्रास दर अचल संपत्ति वस्तु की लागत का एक हिस्सा है, जिसे शेयरों या प्रतिशत में व्यक्त किया जाता है, जिसे संगठन द्वारा रिपोर्टिंग वर्ष में मूल्यह्रास व्यय के रूप में मान्यता दी जाती है।

इसकी सबसे स्पष्ट परिभाषा सीधी-रेखा मूल्यह्रास पद्धति के लिए है। इस पद्धति के साथ, वार्षिक मूल्यह्रास दर के लिए, सूत्र इस तरह दिखता है (खंड 19 पीबीयू 6/01):

एन = 1 / एसपीआई

जहां एन वार्षिक मूल्यह्रास दर है;

एसपीआई - वर्षों में ओएस वस्तु का उपयोगी जीवन (एसपीआई)।

तदनुसार, 10 वर्षों के एफटीआई के साथ एक निश्चित परिसंपत्ति परिसंपत्ति के लिए, वार्षिक दर 0.1 (1/10) है। इसका मतलब है कि संपत्ति की मूल (प्रतिस्थापन) लागत का सालाना 1/10 (या 10%) मूल्यह्रास व्यय के रूप में पहचाना जाएगा।

घटती शेष विधि के साथ, मूल्यह्रास कटौती की वार्षिक राशि निर्धारित करने के लिए, वार्षिक मूल्यह्रास दर को संपत्ति की प्रारंभिक या प्रतिस्थापन लागत से गुणा नहीं किया जाता है, बल्कि इसके अवशिष्ट मूल्य से गुणा किया जाता है। वार्षिक दर की गणना निम्नानुसार की जाती है:

एन = के / एसपीआई

जहाँ K संगठन द्वारा स्थापित गुणा कारक है (3 से अधिक नहीं)।

उपयोगी जीवन के वर्षों की संख्या के योग से लागत को लिखने की विधि के साथ, गणना में मूल्यह्रास दर का उपयोग शामिल नहीं है। कम से कम, मूल्यह्रास की राशि की गणना के लिए प्रक्रिया के विवरण में इस तरह के एक संकेतक का उल्लेख नहीं किया गया है। फिर भी, मूल्यह्रास दर को चालू वर्ष में मान्यता प्राप्त होने वाली अचल संपत्ति की लागत के हिस्से के रूप में, वार्षिक मूल्यह्रास दर के लिए, इस पद्धति के सूत्र को निम्नानुसार दर्शाया जा सकता है:

एन = सीएल / ∑ सीएल

जहाँ CHL - OS ऑब्जेक्ट के उपयोगी जीवन के अंत तक शेष वर्षों की संख्या;

∑ChL - OS वस्तु के उपयोगी जीवन के वर्षों की संख्या का योग।

इस पद्धति के साथ वर्ष के लिए मूल्यह्रास की राशि संपत्ति की प्रारंभिक (प्रतिस्थापन) लागत से मानदंड को गुणा करके निर्धारित की जाती है।

वर्ष के दौरान, मूल्यह्रास को वार्षिक राशि के 1/12 (खंड 19 PBU 6/01) की राशि में मासिक रूप से मान्यता प्राप्त है।

उत्पादन की मात्रा (कार्य) के अनुपात में मूल्यह्रास विधि के साथ, वार्षिक दर की गणना बिल्कुल नहीं की जाती है। आखिरकार, इस विकल्प के साथ, मूल्यह्रास की राशि की गणना रिपोर्टिंग अवधि के लिए उत्पादन (कार्य) की मात्रा के वास्तविक प्राकृतिक संकेतक के आधार पर की जाती है जिसमें मूल्यह्रास निर्धारित किया जाता है। चूंकि आने वाले वर्ष के लिए इस तरह के एक संकेतक की गणना अभी तक नहीं की जा सकती है, इसलिए आने वाले वर्ष के लिए वार्षिक दर निर्धारित करना और मूल्यह्रास की राशि की गणना करना संभव नहीं होगा।

अचल संपत्तियों की प्राप्ति के लिए लेखांकन

पृष्ठ 24

मूल्यह्रास दर, बदले में, सूत्र द्वारा गणना की जाती है:

के = (1: एन) x 100%,

जहां के प्रतिशत के रूप में मासिक मूल्यह्रास दर है; n महीनों में अचल संपत्ति का उपयोगी जीवन है।

उदाहरण 3

फरवरी 2002 में CJSC "Spetsmash" ने प्लास्टिक उत्पादों के प्रसंस्करण के लिए एक मशीन खरीदी और उसी महीने इसे चालू कर दिया। मशीन की प्रारंभिक लागत 135,000 रूबल है। (वैट के बिना)।

अपनी लेखा नीति के अनुसार ZAO Spetsmash स्ट्रेट-लाइन पद्धति का उपयोग करके कर उद्देश्यों के लिए मूल्यह्रास की गणना करता है। वर्गीकरण इस मशीन को पांचवें मूल्यह्रास समूह के लिए संदर्भित करता है। इसका उपयोगी जीवन एक माह के सात वर्ष से लेकर दस वर्ष तक सम्मिलित हो सकता है। संगठन ने निर्धारित किया है कि मशीन का उपयोग आठ साल (96 महीने) तक किया जाएगा। मार्च 2001 से इस पर मूल्यह्रास लगाया गया है।

मासिक मूल्यह्रास दर 1.04 प्रतिशत ((1:96 महीने) x 100%) होगी।

इस प्रकार, मशीन पर मासिक रूप से 1404 रूबल के बराबर मूल्यह्रास लगाया जाएगा। (135,000 रूबल x 1.04%)।

अरेखीय विधि

कर उद्देश्यों के लिए, गैर-रैखिक विधि का उपयोग करके मूल्यह्रास की गणना भी की जा सकती है। इसके लिए अवशिष्ट मूल्यमहीने की शुरुआत में अचल संपत्ति को इसकी मूल्यह्रास दर से गुणा किया जाता है। और अचल संपत्ति के संचालन के पहले महीने में मूल्यह्रास की गणना इसकी मूल लागत से की जाती है।

मासिक मूल्यह्रास दर की गणना सूत्र द्वारा की जाती है:

के = (2: एन) x 100%,

जहां के प्रतिशत के रूप में मूल्यह्रास दर है; n महीनों में अचल संपत्ति का उपयोगी जीवन है।

गैर-रैखिक विधि अचल संपत्तियों के तेजी से मूल्यह्रास की अनुमति देती है। आखिरकार, मूल्यह्रास की राशि इस मामले मेंसीधे अचल संपत्ति के अवशिष्ट मूल्य के आकार पर निर्भर करता है। हालाँकि: अचल संपत्ति का अवशिष्ट मूल्य उसकी मूल लागत के 20 प्रतिशत के बराबर हो जाने के बाद, मूल्यह्रास की गणना की प्रक्रिया बदलनी चाहिए। अगले महीने में, इस अवशिष्ट मूल्य को आधार राशि के रूप में लिया जाता है और मूल्यह्रास की गणना बराबर शेयरों में की जाती है (जैसा कि रैखिक विधि). यह रूसी संघ के टैक्स कोड के अनुच्छेद 259 के पैरा 5 में कहा गया है।

उदाहरण 4

जनवरी 2002 में, प्राइड एलएलसी ने 48,000 रूबल का एक कंप्यूटर खरीदा। (वैट सहित - 8000 रूबल) और इसे उसी महीने परिचालन में डाल दिया। लेखांकन नीति के अनुसार, कर उद्देश्यों के लिए अचल संपत्तियों के मूल्यह्रास की गणना उद्यम द्वारा एक गैर-रैखिक विधि का उपयोग करके की जाती है।

वोरोनोव निकोलाई पावलोविच (बी। 1926), रूसी लेखक। कहानियों और लघु कथाओं में (संग्रह "स्प्रिंगटाइम", 1955, "रनिंग इन द नाइट", 1965, "इको मैन", 1985), उपन्यास "यूथ इन ज़ेलेज़्नोडॉल्स्क" (1968), "द टॉप ऑफ़ समर" (1976) - श्रमिकों और आधुनिक शहर का जीवन। डायस्टोपियन उपन्यास "सीएएम" (1988)।

एनामेल पेंट्स, वार्निश पर आधारित पेंट्स। कठोर चमकदार लेप बनाता है, जैसा दिखता है उपस्थितितामचीनी। कारों और अन्य को पेंट करने के लिए उपयोग किया जाता है। अन्य

बिलबासोव वासिली अलेक्सेविच (1837-1904), रूसी इतिहासकार, प्रचारक। समाचार पत्र "वॉयस" (1871-84) के वास्तविक संपादक। मुख्य कार्य "कैथरीन II का इतिहास" (खंड 1-2, 1890 - 96) है।

वह सब कुछ जो उत्पादन में उद्यम द्वारा उपयोग किया जाता है, और अंततः लाभ कमाता है, खराब हो जाता है। अचल संपत्तियों की लागत भागों में विनिर्मित उत्पादों की कीमत में स्थानांतरित की जाती है। इस प्रक्रिया को मूल्यह्रास कहा जाता है।

रूसी संघ के कर कानून में कहा गया है: मूल्यह्रास हमारे देश के क्षेत्र में पंजीकृत सभी वाणिज्यिक उद्यमों के लिए अनिवार्य है। रूसी लेखा मानक मूल्यह्रास के चार मुख्य तरीकों को परिभाषित करते हैं। उनमें से किसे चुनना है, संगठनों के प्रमुखों को स्वतंत्र रूप से निर्धारित करने का अधिकार है, जब तक कि अन्यथा कानून द्वारा प्रदान नहीं किया जाता है। लेखांकन नीतियों के निर्माण में यह विकल्प निश्चित रूप से परिलक्षित होना चाहिए।

रैखिक तरीका

सबसे आम गणना विधियों में से एक। लगभग 60-65% उद्यम मूल्यह्रास की सीधी-रेखा पद्धति का उपयोग करते हैं। इस तरह की लोकप्रियता का कारण यह है कि यह विधि सबसे अधिक समझने योग्य और उपयोग में आसान है: कटौती रैखिक रूप से होती है, अर्थात, किसी भी प्रकार की निश्चित पूंजी की लागत का एक समान हिस्सा हर महीने माल या सेवाओं की लागत में स्थानांतरित किया जाता है, बिना अतिरिक्त शर्तें और आरक्षण।

संगठन महीने के पहले दिन से मूल्यह्रास वस्तु की लागत को उस महीने के बाद से उत्पादों में स्थानांतरित करना शुरू करते हैं जिसमें उपकरण का उपयोग शुरू किया गया था। मूल्यह्रास शुल्क उस महीने के अगले महीने के पहले दिन समाप्त होता है जिसमें उपकरण की लागत पूरी तरह से बट्टे खाते में डाल दी गई थी। या जब वस्तु करदाता की मूल्यह्रास संपत्ति से सेवानिवृत्त हो गई है, चाहे जो भी कारण हो।

रूसी संघ के टैक्स कोड में, जो कहता है कि उपरोक्त के अलावा, एक रैखिक तरीके से मूल्यह्रास की गणना कैसे करें, एक और बिंदु निर्धारित किया गया है: यदि आपके उद्यम की संपत्ति किसी अन्य व्यक्तिगत उद्यमी को मुफ्त उपयोग के लिए एक समझौते के तहत दी गई थी , या पुनर्निर्माण के अधीन था, या मॉथबॉल किया गया था, तो कटौती उस महीने के बाद वाले महीने के पहले दिन से शुरू होती है जब संपत्ति या संपत्ति को आपकी कंपनी की इक्विटी में लौटाया गया था। इस मामले में, वसूली योग्य मूल्य निर्धारित किया जाना चाहिए।

सीधी रेखा पद्धति का उपयोग करके मूल्यह्रास की गणना करने की प्रक्रिया

- सबसे पहले, आइए उपकरण (SPI) के उपयोगी जीवन का पता लगाएं। यह रूसी संघ, कला के टैक्स कोड का हवाला देकर किया जा सकता है। 258. मूल्यह्रास समूहों को वहाँ परिभाषित किया गया है, और यह कहा जाता है कि अचल संपत्तियों का वर्गीकरण जो उनमें शामिल हैं, रूसी संघ की सरकार द्वारा अनुमोदित है। यदि उपयोग किए गए उपकरण को समूहों में इंगित नहीं किया गया है, तो करदाता को स्वतंत्र रूप से एसटीआई स्थापित करने का अधिकार है। उसी समय, उसे पालन करना चाहिए विशेष विवरणऔर/या निर्माता की सिफारिशें। एक अन्य चेतावनी यह है कि यदि निर्माता गैर-नए उपकरण खरीदता है, तो वह टीपीवी को उतने महीनों तक कम कर सकता है जितना कि पिछले मालिक द्वारा उपयोग किया गया था।

- अब हमें मूल्यह्रास दर की गणना करने की आवश्यकता है। इस सूचक को निर्धारित करने के लिए, निम्न सूत्र का उपयोग किया जाता है: K \u003d 1 / n * 100%, जहाँ K वह मूल्यह्रास दर है जिसकी हम तलाश कर रहे हैं; n पहले से पाया गया उपकरण SPI है, जिसे महीनों में व्यक्त किया गया है।

- अंतिम चरण। हम एक रेखीय तरीके से उपकरणों के मूल्यह्रास की गणना सीधे करते हैं। ऐसा करने के लिए, हम मूल्यह्रास वस्तु की प्रारंभिक कीमत को पहले प्राप्त मूल्यह्रास दर से गुणा करते हैं।

ओएस गणना उदाहरण

इस सरल गणना सिद्धांत को समझने के लिए, आइए विचार करें कि मूल्यह्रास को रैखिक तरीके से कैसे किया जाता है। मान लीजिए हम सिलाई के व्यवसाय में हैं। उत्पादकता बढ़ाने के लिए, हमने एक नई सिलाई मशीन खरीदी और इसके लिए 24,000 रूबल का भुगतान किया। मार्च 2012 में नए उपकरणों का इस्तेमाल शुरू हुआ।

- रूसी संघ के टैक्स कोड के अनुसार, सिलाई मशीन तीसरे मूल्यह्रास समूह से संबंधित है। इसका मतलब है कि डीपीआई = क्रमशः 3-5 साल, 36 और 60 महीने। हम उम्मीद करते हैं, उत्पादन की बारीकियों के आधार पर, कि हम 40 महीनों के लिए उपकरण का उपयोग करेंगे।

- आइए मूल्यह्रास दर की गणना करें। उपरोक्त सूत्र के आधार पर, हम प्राप्त करते हैं:

- 1/40*100%=2,5%

- इस प्रकार, मूल्यह्रास सिलाई मशीनइसके बराबर है: 24000 * 2.5% (0.25) = 600। यह जुलाई 2016 तक जारी रहेगा, अगर अप्रत्याशित घटना नहीं होती है और मशीन विफल नहीं होती है।

परिणामी संकेतक का उपयोग उत्पादित उत्पाद या सेवा के उत्पादन और बिक्री की लागत की गणना करते समय किया जाता है (मुनाफे पर लगाए गए कर को कम करने के लिए)। इसके बिना, संपत्ति कर निर्धारित करना या उद्यम के परिसमापन मूल्य की गणना करना असंभव है। इसके अलावा, परियोजना की कुल निवेश लागत में मूल्यह्रास की राशि को ध्यान में रखा जाता है।

हाल के वर्षों में, बिलों के विकास के बारे में जानकारी बार-बार सामने आई है, जिसके लेखक नियोक्ता-कर एजेंट के पंजीकरण के स्थान पर नहीं, बल्कि अपने कर्मचारियों की आय पर व्यक्तिगत आयकर का भुगतान करने के लिए नियोक्ताओं को बाध्य करना चाहते थे। प्रत्येक कर्मचारी के निवास का। हाल ही में, फेडरल टैक्स सर्विस ने ऐसे विचारों के खिलाफ तीखी आवाज उठाई।

वैट स्पष्टीकरण प्रस्तुत करने के लिए जुर्माना जो निर्धारित प्रपत्र में नहीं है, को चुनौती दी जा सकती है

करदाता जिन्हें इलेक्ट्रॉनिक रूप में वैट रिटर्न जमा करने की आवश्यकता होती है, और कर अधिकारियों की आवश्यकताओं के जवाब में स्पष्टीकरण टीसीएस को भेजा जाना चाहिए। ऐसे इलेक्ट्रॉनिक स्पष्टीकरणों के लिए एक स्वीकृत प्रारूप है। लेकिन जैसा कि फेडरल टैक्स सर्विस के हालिया फैसले से पता चलता है, भले ही स्थापित प्रारूप की उपेक्षा की गई हो, जुर्माना नहीं होना चाहिए।

मूल्यह्रास: सूत्र

अचल संपत्ति (एफए) और अमूर्त संपत्ति (आईए) का लेखांकन मूल्यह्रास क्रमशः पीबीयू 6/01 और पीबीयू 14/2007 में प्रदान किए गए तरीकों से अर्जित किया जाता है। मूल्यह्रास कटौती के लिए, हम प्रत्येक के लिए गणना सूत्र प्रस्तुत करते हैं मौजूदा तरीके.

ओएस मूल्यह्रास: गणना सूत्र

अचल संपत्तियों के संबंध में, मूल्यह्रास के निम्नलिखित तरीके प्रदान किए जाते हैं (धारा 18 पीबीयू 6/01):

- रैखिक तरीका;

- संतुलन विधि को कम करना;

- उपयोगी जीवन के वर्षों की संख्या के योग से लागत को लिखने की विधि;

मूल्यह्रास की मासिक राशि निर्धारित करने के लिए, आइए प्रत्येक संकेतित विधियों (खंड 19 PBU 6/01) के लिए गणना सूत्र की कल्पना करें।

रैखिक तरीका:

ए = सी / एसपीआई / 12

एसपीआई - वर्षों में ओएस वस्तु का उपयोगी जीवन।

ह्रासमान संतुलन विधि:

ए \u003d ओ / एसपीआई * के / 12

जहां ए प्रति माह मूल्यह्रास की राशि है;

ओ - वर्ष की शुरुआत में संपत्ति का अवशिष्ट मूल्य जिसमें मूल्यह्रास की गणना की जाती है;

एसपीआई - वर्षों में ओएस वस्तु का उपयोगी जीवन;

के - संगठन द्वारा स्थापित गुणांक (3 से अधिक नहीं)।

उपयोगी जीवन के वर्षों की संख्या के योग से लागत को लिखने की विधि:

ए = सी * सीएल / ∑सीएचएल /12

जहां ए प्रति माह मूल्यह्रास की राशि है;

सी - संपत्ति की प्रारंभिक या प्रतिस्थापन (पुनर्मूल्यांकन के मामले में) लागत;

सीएचएल - ओएस ऑब्जेक्ट के उपयोगी जीवन के अंत तक शेष वर्षों की संख्या;

∑सीएचएल - ओएस वस्तु के उपयोगी जीवन के वर्षों की संख्या का योग;

उत्पादों की मात्रा (कार्य) के अनुपात में लागत को लिखने की विधि:

ए \u003d पीएस * ओ एफ / ओ पी

जहां ए प्रति माह मूल्यह्रास की राशि है;

पीएस - ओएस ऑब्जेक्ट की प्रारंभिक लागत;

ओ एफ - चालू माह में उत्पादन की मात्रा (कार्य) का एक प्राकृतिक संकेतक;

ओ पी - अचल संपत्ति के संपूर्ण उपयोगी जीवन के लिए उत्पादों (कार्यों) की अनुमानित मात्रा।

मूल्यह्रास कैसे प्राप्त करें: अमूर्त संपत्ति के लिए सूत्र

ओएस के विपरीत, अमूर्त संपत्तियों के संबंध में, मूल्यह्रास के केवल 3 तरीके प्रदान किए जाते हैं (खंड 28 पीबीयू 14/2007):

- रैखिक तरीका;

- संतुलन विधि को कम करना;

- उत्पादों (कार्यों) की मात्रा के अनुपात में लागत को लिखने की विधि।

उपयोगी जीवन के वर्षों की संख्या के योग से लागत को लिखने की विधि अमूर्त संपत्ति पर लागू नहीं होती है।

मूल्यह्रास की मात्रा निर्धारित करने के लिए उत्पादन की मात्रा के अनुपात में सीधी-रेखा पद्धति और लागत को लिखने की विधि का उपयोग करते समय, अमूर्त संपत्तियों के सूत्र अचल संपत्तियों के सूत्रों के समान होते हैं। विधियों में अंतर केवल ह्रासमान शेष पद्धति के उपयोग से संबंधित है। उपार्जित मूल्यह्रास की राशि का निर्धारण करते समय, अचल संपत्तियों का सूत्र मूल्यह्रास की वार्षिक राशि की गणना करता है, जिसे बाद में 12 से विभाजित किया जाता है। तदनुसार, वर्ष की शुरुआत में अवशिष्ट मूल्य लिया जाता है। और अमूर्त संपत्ति के लिए, सूत्र केवल मासिक मूल्यह्रास राशि की गणना करता है, अर्थात, प्रत्येक माह की शुरुआत में अवशिष्ट मूल्य लिया जाता है। इसलिए, वर्ष के दौरान इस पद्धति के साथ अचल संपत्तियों के लिए, मासिक मूल्यह्रास की राशि समान होगी, और अमूर्त संपत्तियों के लिए यह हर महीने अलग होगी। इसके अलावा, अचल संपत्तियों के लिए, सूत्र का भाजक संपूर्ण उपयोगी जीवन के लिए IPV की एक स्थिर दर का उपयोग करता है, और अमूर्त संपत्ति के मूल्यह्रास की गणना करते समय, शेष उपयोगी जीवन।

आइए दिखाते हैं कि एक उदाहरण का उपयोग करके घटते संतुलन सूत्र का उपयोग करके मूल्यह्रास कटौती कैसे प्राप्त करें:

अचल संपत्ति वस्तु और अमूर्त संपत्ति वस्तु की प्रारंभिक लागत 120,000 रूबल प्रत्येक है। उपयोगी जीवन समान है और 5 वर्ष है। मूल्यह्रास कम करने वाली शेष विधि का उपयोग करता है। बूस्ट फैक्टर 3 पर सेट है।

इस प्रकार, पहले वर्ष के लिए अचल संपत्तियों का मूल्यह्रास होगा: 120,000 रूबल / 5 साल * 3 = 72,000 (रूबल)। इसलिए, मूल्यह्रास के पहले वर्ष के पहले से 12वें महीने तक मासिक कटौती की राशि 6,000 रूबल (72,000 रूबल / 12 महीने) होगी।

और अमूर्त संपत्ति के लिए मूल्यह्रास होगा:

- पहले महीने के लिए: 120,000 रूबल * 3 / 60 महीने = 6,000 (रूबल);

- दूसरे महीने के लिए: (120,000 रूबल - 6,000 रूबल) * 3 / 59 महीने = 5,797 (रूबल);

- तीसरे महीने के लिए: (120,000 रूबल - 6,000 रूबल - 5,797 रूबल) * 3 / 58 महीने = 5,597 (रूबल), आदि।

हमने एक अलग में अचल संपत्तियों और अमूर्त संपत्तियों के मूल्यह्रास के लिए घटती शेष राशि के बारे में अधिक विस्तार से बात की।

इसे पढ़ना उपयोगी हो सकता है:

- पवित्र लोहबान धारण करने वाली महिलाओं का दिन;

- जुनून-वाहक येवगेनी बोटकिन शहीद येवगेनी बोटकिन;

- पवित्र रैप: चुवाश "ओख्लोबीस्टिन" किशोरों को गायन के साथ प्यार और विनम्रता सिखाता है;

- डायोकेसन मिशनरी पाठ्यक्रम: प्रोटोडेकॉन ए के मिशनरी कार्य पर व्याख्यान;

- कैसे समझें कि स्कॉर्पियो को क्या पसंद है;

- दोस्तों के साथ ज़ोंबी सर्वनाश ऑनलाइन;

- खेल ऑनलाइन ज़ोंबी सर्वनाश खेलते हैं;

- फीफा गेम लॉन्च करने में समस्या;