ჯარიმები ანგარიშის აღრიცხვა. რა ანგარიშზე უნდა დაირიცხოს ჯარიმა?

ნებისმიერი საწარმოს ნორმალური საქმიანობა გულისხმობს შემოსავლების, ხარჯების, ჯარიმების წარმოქმნას. როგორც წესი, ანგარიშების შედგენისას ისინი მიუთითებენ აუცილებელ სააღრიცხვო პუნქტებზე. თუმცა, გამოცდილ ბუღალტერებსაც კი ზოგჯერ უჩნდებათ კითხვები იმის შესახებ, თუ სად უნდა მიეწეროს ჯარიმები, ჯარიმები და ჩამორთმევა, რადგან აქ არის გარკვეული მახასიათებლები. მოდით შევხედოთ ამას უფრო დეტალურად.

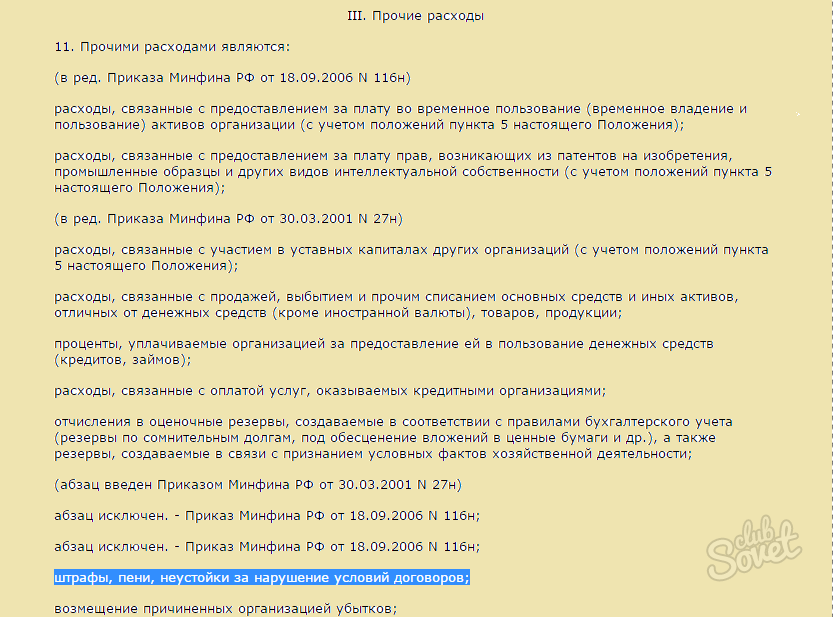

ჯერ უნდა გაარკვიოთ რა არის ჯარიმები, მათი სახეობები და რუსეთის ფედერაციის კანონმდებლობით რეგულირების პროცედურა. არსებობს შემდეგი სახის სანქციები:- სამოქალაქო სამართლის ჯგუფის ჯარიმები (მაგალითად, სახელშეკრულებო პირობების დარღვევისთვის);

- ადმინისტრაციული ჯარიმები (ეს მოიცავს ჯარიმებს საგადასახადო სამსახურს, საგზაო პოლიციას, სამართალწარმოებისთვის, არასაბიუჯეტო სახსრებისა და სხვა დაწესებულებებისთვის, აგრეთვე საბანკო ანგარიშზე ინფორმაციის მიწოდების ვადის დარღვევის შემთხვევაში).

ჯარიმა, ჯარიმისგან განსხვავებით, წარმოიქმნება ხაზინაში საგადასახადო ვალდებულებების დროულად არ გადახდის შემთხვევაში. ამიტომ ეს ორი ცნება ერთმანეთისგან უნდა განვასხვავოთ. იმისათვის, რომ წარმოდგენა გქონდეთ მოსაკრებლების თანმიმდევრობისა და მათი თანმიმდევრობის შესახებ, აუცილებელია გაეცნოთ საგადასახადო კოდექსის დებულებებს (ნაწილი 4).

მნიშვნელოვანია გვესმოდეს, რომელ კატეგორიას მიეკუთვნება კონკრეტული ტიპის ჯარიმა, რათა სწორად აისახოს იგი ბუღალტრულ აღრიცხვაში. PBU 10/99 „ორგანიზაციის ხარჯები“ მიხედვით, ყველა ჯარიმა (ისევე, როგორც დარიცხვა და ჯარიმები) ეხება სტატიას „სხვა ხარჯები“. და აღრიცხვაში ასახული მათი თანხები აღებულია საფუძველზე განაჩენები, აცხადებენ ორგანიზაციები. უნდა გვესმოდეს, რომ საწარმოს ჯარიმების ოდენობა არ არის გათვალისწინებული მოგების დაბეგვრისას. შესაბამისად, ანგარიშების შეჯამებისა და შევსებისას ისინი არ შედის საშემოსავლო გადასახადის ხარჯებში.

- ჩვენ ვარიცხავთ ჯარიმების ოდენობას: დებეტი 99 (ქვეანგარიში "პენია") კრედიტი 68 - 1000 რუბლის ოდენობით;

- ჩვენ გადარიცხავთ ჯარიმების ოდენობას ბიუჯეტში: დებეტი 68 კრედიტი 51 - 1000 რუბლის ოდენობით.

ჩამოტვირთეთ ჩვენი პორტალიდან:

- Dt 99, სუბანგარიში "ჯარიმა" Kt 68, სუბანგარიში "ჯარიმა" - გათვალისწინებული იყო სანქცია წარდგენის შესახებ 3000 რუბლის ოდენობით;

- დტ 68, სუბანგარიში „ჯარიმა“ ქტ 51 - ჯარიმა გადაიხადა სახელმწიფო ხაზინაში.

ამავე პრინციპით, განთავსება ხდება გარე ბიუჯეტის სახსრებზე გადარიცხული სანქციების შემთხვევაში, რაც ასევე არ არის გათვალისწინებული დასაბეგრი მოგების ოდენობით.

ჩამოტვირთეთ ჩვენი პორტალიდან.

- თუ დარღვეულია ვალდებულებების შესრულების ვადები;

- შეფერხება იყო მანქანა(ტვირთის გადაზიდვის შემთხვევაში);

- დარღვეულია გადახდის ვადები და ა.შ.

საგადასახადო აღრიცხვაში ეს ჯარიმები ეხება არაოპერაციულ ხარჯებს (ან შემოსავალს). ბუღალტრულ აღრიცხვაში ისინი შედის პუნქტში „სხვა ხარჯები“. განცხადებებისთვის გამოიყენება ანგარიშები: 91 (შემოსავლები, ხარჯები) და 76 (ურთიერთობა კონტრაგენტებთან). ამ შემთხვევაში, ჩვეულებრივ გამოიყენება სხვადასხვა ქვეანგარიშები.

ჩამოტვირთეთ ახლავე:

სამწუხაროდ, ძალიან ხშირად აკეთებს ეკონომიკური აქტივობაარის მომწოდებლების ან საგადასახადო აგენტების მიმართ ვალდებულებების დარღვევის შემთხვევები. ამავდროულად, საწარმოს ხელმძღვანელობამ ყურადღება უნდა მიაქციოს ამას, რათა გამოირიცხოს მათი განმეორების შესაძლებლობა. და რაც მთავარია, სწორად წარმართოთ ყველაფერი ბუღალტრული აღრიცხვის მიხედვით და ასახოთ ანგარიშგებაში. ზემოთ მოყვანილი ინსტრუქციები დაგეხმარებათ ამ რთულ ამოცანაში!

ჯარიმების ასახვა ბუღალტრულ აღრიცხვაშიხშირად პრობლემატურია ბუღალტერისთვის. საწარმოდან აკრეფილი ჯარიმები, ჯარიმები და სხვა ჩამორთმევები, როგორც წესი, დაკავშირებულია საგადასახადო კანონმდებლობის დარღვევისთვის ჯარიმებთან. მიუხედავად ამისა, ნებისმიერი საწარმოს საქმიანობაში შეიძლება წარმოიშვას სიტუაციები, როდესაც ჯარიმები არ არის დაკავშირებული კანონის დარღვევასთან.

ერთ-ერთი ყველაზე გავრცელებული სიტუაციაა რომელიმე მხარის, მათ შორის კომპანიის კლიენტის ან პარტნიორის მიერ სახელშეკრულებო ვალდებულებების შეუსრულებლობა. ამ სტატიაში განვიხილავთ რეფლექსიის წესებს ჯარიმები ბუღალტრულ და საგადასახადო აღრიცხვაშიხელშეკრულების დარღვევისთვის.

ბუღალტრული აღრიცხვაში ჯარიმების ასახვის წესები

ბუღალტრული აღრიცხვაში ჯარიმების, ჯარიმების ასახვის პროცედურარეგულირდება PBU 9/99 "ორგანიზაციის შემოსავალი" და PBU 10/99 "ორგანიზაციის ხარჯები", დამტკიცებული რუსეთის ფედერაციის ფინანსთა სამინისტროს 1999 წლის 06.05.1999 წლის ბრძანებებით (შესაბამისად, No32n და 33n).

Მიხედვით მარეგულირებელი დოკუმენტები, საწარმოს მისამართზე გადარიცხული ჯარიმების ანაზღაურების ოდენობა ეხება განყოფილებას „სხვა შემოსავალი“. შესაბამისად, საწარმოს მიერ გადახდილი კომპენსაციის ოდენობა შედის განყოფილებაში „სხვა ხარჯები“.

გადახდილი თანხები აისახება ფინანსურ ანგარიშგებაში შემდეგნაირად:

სუბანგარიში D 91-2 "სხვა ხარჯები", K 76-2 "გამოთვლები პრეტენზიებზე" (თანხა) - ჯარიმების გადახდა კომპანიის მიერ, სასამართლომ აღიარაან ორგანიზაცია.

მიღებული თანხები აისახება შემდეგნაირად:

სუბანგარიში D 76-2 „მოთხოვნებთან ანგარიშსწორება“, K 91-1 „სხვა შემოსავალი“ (თანხა) - მოვალის ან სასამართლოს მიერ აღიარებული თანხები.

სადაც D არის ანგარიშის დებეტი, K არის ანგარიშის კრედიტი.

ჯარიმების ასახვა საგადასახადო აღრიცხვაში

ჯარიმების ასახვაროგორც ნებისმიერი სხვა ხარჯი და შემოსავალი, გავლენას ახდენს დასაბეგრი შემოსავლის ოდენობაზე. რუსეთის ფედერაციის საგადასახადო კოდექსის 265-ე მუხლის 1-ლი პუნქტის მე-13 ქვეპუნქტის თანახმად, მოვალის მიერ აღიარებული ან სასამართლოს გადაწყვეტილებით გადასახდელი სახელშეკრულებო ვალდებულებების შეუსრულებლობის გამო გამოწვეული ჯარიმები შედის არასაოპერაციო ხარჯებში. ამრიგად, დასაბეგრი შემოსავალი მცირდება.

რუსეთის ფედერაციის საგადასახადო კოდექსის 250-ე მუხლის მე-3 პუნქტის თანახმად, საწარმოს მიერ მიღებული ჯარიმების ანაზღაურება მიეკუთვნება არასაოპერაციო შემოსავლის შემადგენლობას. საშემოსავლო გადასახადის ოდენობა დამოკიდებული იქნება ხელშეკრულების პირობებზე. თუ იგი შეიცავს ვალდებულებების დარღვევისთვის გადახდის კონკრეტულ თანხას, იზრდება დასაბეგრი შემოსავალი.

დახმარება ხელშეკრულებების შედგენასა და ბუღალტრულ აღრიცხვაში

აუდიტორული ფირმა "აუდიტი ბიზნესსა და ფინანსებში" კონსულტაციას უწევს ბუღალტრულ და საგადასახადო ოპტიმიზაციასთან დაკავშირებულ ნებისმიერ საკითხს. ჩვენ ვაძლევთ, ვასრულებთ, ვართ დაკავებული ყველა სახის ხელშეკრულების რეგისტრაციაში.

კანონმდებლობის ნიუანსების ცოდნა და სახელშეკრულებო ვალდებულებების სწორად ჩამოყალიბების უნარი პირდაპირ მოქმედებს თქვენი კომპანიის წარმატებაზე. კვალიფიციური იურისტებისა და ბუღალტერების დახმარებით თქვენ შეძლებთ განჭვრიტოთ ყველა პრობლემური სიტუაცია, მინიმუმამდე დაიყვანოთ და თავიდან აიცილოთ შესაძლო ჯარიმები.

შრომის ინსპექციის შემოწმების შემდეგ დაეკისრა ადმინისტრაციული ჯარიმა 50 000 რუბლის ოდენობით. ორგანიზაციისთვის, როგორც იურიდიული პირისთვის და 3000 რუბლი. დირექტორს არტ. რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის 5.27. თანხა 50,000 რუბლი. გადახდილი იყო ორგანიზაციის საბანკო ანგარიშიდან. დირექტორმა გადაწყვიტა ნებაყოფლობით აენაზღაურებინა ორგანიზაციაზე დაკისრებული ჯარიმა ხელფასიდან 50 000 რუბლის ოდენობით.

როგორ შეუძლიათ ორგანიზაციებმა გაითვალისწინონ გადახდილი და ანაზღაურებული ჯარიმის ოდენობა 50,000 რუბლის ოდენობით. ბუღალტრულ და საგადასახადო აღრიცხვაში?

საკითხის განხილვის შემდეგ მივედით შემდეგი დასკვნა:

თუ ორგანიზაციის დირექტორმა გადაწყვიტა ნებაყოფლობით აუნაზღაუროს ორგანიზაციას დაკისრებული ადმინისტრაციული ჯარიმის ოდენობა, მაშინ ორგანიზაციამ ასეთი გადაწყვეტილების მიღების დღეს უნდა ასახოს სხვა შემოსავალი ბუღალტრულ აღრიცხვაში და აღიაროს არაოპერაციული შემოსავალი გადასახადში. აღრიცხვა.

დასკვნის დასაბუთება:

იურიდიული პირებიექვემდებარება ადმინისტრაციულ პასუხისმგებლობას ადმინისტრაციულ სამართალდარღვევათა ჩადენისთვის რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსის II ნაწილის მუხლებით ან ადმინისტრაციულ სამართალდარღვევათა შესახებ რუსეთის ფედერაციის შემადგენელი ერთეულების კანონებით გათვალისწინებულ შემთხვევებში (ადმინისტრაციულ სამართალდარღვევათა კოდექსი). Რუსეთის ფედერაცია).

ადმინისტრაციული ჯარიმის ოდენობა ბიუჯეტში სრულად ჩაირიცხება რუსეთის ფედერაციის კანონმდებლობის (რუსეთის ფედერაციის ადმინისტრაციულ სამართალდარღვევათა კოდექსი) შესაბამისად.

Აღრიცხვა

რეგულაციების შესახებ აღრიცხვაარ არის განსაზღვრული, რომელ ხარჯებში შედის ადმინისტრაციული სამართალდარღვევისთვის ჯარიმების გადახდის ხარჯები. ცხადია, ისინი არ აკმაყოფილებენ ჩვეულებრივი საქმიანობის ხარჯების კრიტერიუმებს (მუხლები 4, 5 „ორგანიზაციის ხარჯები“). ამიტომ მიზანშეწონილია, რომ ეს ხარჯები გათვალისწინებულ იქნას სხვა ხარჯების ნაწილად მე-12 პუნქტის საფუძველზე.

14.2 პუნქტის საფუძველზე, ჯარიმები, ჯარიმები, კონფისკაცია ხელშეკრულებების პირობების დარღვევისთვის, აგრეთვე ორგანიზაციის მიერ მიყენებული ზარალის ანაზღაურება, აღრიცხვაზე მიიღება სასამართლოს მიერ დაჯილდოვებული ან ორგანიზაციის მიერ აღიარებული თანხებით.

ჩვენ აღვნიშნავთ, რომ 2000 წლის 31 ოქტომბრის N 94n რუსეთის ფინანსთა სამინისტროს მიერ დამტკიცებული ორგანიზაციების საფინანსო და ეკონომიკური საქმიანობის აღრიცხვის სააღრიცხვო გეგმის გამოყენების ინსტრუქციის შესაბამისად (შემდგომში ინსტრუქცია) 99 „მოგება და ზარალი“ ანგარიშზე ასახული ხარჯების ნუსხა დახურულია. ინსტრუქციაში მოცემული სიიდან 99-ე ანგარიშში შედის მხოლოდ საგადასახადო სანქციების თანხები.

ამასთან, საანგარიშო პერიოდის სხვა შემოსავლებისა და ხარჯების შესახებ ინფორმაციის შეჯამების ინსტრუქცია ითვალისწინებს 91-ე ანგარიშს „სხვა შემოსავალი და ხარჯი“.

ზემოაღნიშნულიდან გამომდინარე, მიგვაჩნია, რომ ორგანიზაციის მიერ ადმინისტრაციული ჯარიმის დარიცხვასთან და გადახდასთან დაკავშირებული ოპერაციები ბუღალტრულ ანგარიშებში აისახება შემდეგნაირად:

დებეტი 91, სუბანგარიში „სხვა ხარჯები“ კრედიტი 76, ქვეანგარიში „ადმინისტრაციული ჯარიმების ანგარიშსწორება“

- 50,000 რუბლი. - დაეკისრა ადმინისტრაციული ჯარიმა;

დებეტი 76, სუბანგარიში „ადმინისტრაციული ჯარიმების გამოთვლები“ კრედიტი 51

- 50,000 რუბლი. - ადმინისტრაციული ჯარიმა ბიუჯეტში ირიცხება.

თუ ორგანიზაციის დირექტორმა გადაწყვიტა ორგანიზაციას დაკისრებული ადმინისტრაციული ჯარიმის ოდენობის ნებაყოფლობით ანაზღაურება, მაშინ ორგანიზაციამ კომპენსაციის ოდენობა სხვა შემოსავალს უნდა მიაკუთვნოს. ეს კომპენსაცია არ უკავშირდება პროდუქციის (საქონლის, სამუშაოების, მომსახურების) რეალიზაციიდან მიღებულ შემოსავალს (პუნქტები 2, 4, 5, „ორგანიზაციის შემოსავალი“).

10.2 პუნქტის თანახმად, ჯარიმები, ჯარიმები, კონფისკაცია ხელშეკრულებების პირობების დარღვევისთვის, აგრეთვე ორგანიზაციისთვის მიყენებული ზარალის კომპენსაცია მიიღება აღრიცხვაზე სასამართლოს მიერ დაჯილდოვებული ან მოვალის მიერ აღიარებული თანხებით. ამავდროულად, მე-16 პუნქტის შესაბამისად, ასეთი ქვითრები ბუღალტრულ აღრიცხვაში აღიარებულია საანგარიშო პერიოდში, როდესაც სასამართლომ გამოიტანა გადაწყვეტილება მათი შეგროვების შესახებ ან ისინი აღიარებულ იქნა მოვალედ.

ამრიგად, თუ დირექტორმა გადაწყვიტა ნებაყოფლობით აანაზღაუროს ზიანის ოდენობა (ჯარიმა), მაშინ სხვა შემოსავალი კომპენსაციის ოდენობის სახით აღიარებულია მისი აღიარების (ასეთი გადაწყვეტილების მიღების დღეს).

ინსტრუქცია ითვალისწინებს, რომ 73-2 სუბანგარიშზე „გამოთვლები კომპენსაციისთვის მატერიალური ზიანი„73-ე ანგარიშში გათვალისწინებულია ორგანიზაციის თანამშრომლის მიერ ფულადი და საინვენტარო ნივთების დეფიციტის და ქურდობის შედეგად მიყენებული მატერიალური ზიანის ანაზღაურება, ქორწინება, აგრეთვე სხვა სახის ზიანის ანაზღაურება.

ამრიგად, მიგვაჩნია, რომ განსახილველ შემთხვევაში ორგანიზაციის ბუღალტრულ აღრიცხვაში უნდა განხორციელდეს შემდეგი ჩანაწერები:

დებეტი 73, სუბანგარიში „მატერიალური ზიანის ანაზღაურების გათვლები“ კრედიტი 91 „სხვა შემოსავალი“

- ასახავს გადაწყვეტილების საფუძველზე დირექტორის დავალიანებას ადმინისტრაციული ჯარიმის ანაზღაურებაზე;

დებეტი 70 კრედიტი 73, ქვეანგარიში „მატერიალური ზიანის ანაზღაურების გათვლები“

- თანხების დაკავება ხელფასებიდირექტორი.

საგადასახადო აღრიცხვა

დადგენისას რუსეთის ფედერაციის საგადასახადო კოდექსის საფუძველზე საგადასახადო ბაზაკორპორატიული საშემოსავლო გადასახადი არ ითვალისწინებს, კერძოდ, ბიუჯეტში გადარიცხული ჯარიმების, ჯარიმების და სხვა სანქციების სახით გადასახდელ ხარჯებს (საბიუჯეტო სახსრების სახელმწიფოსათვის), ბიუჯეტში გადასახდელ პროცენტებს რუსეთის საგადასახადო კოდექსის შესაბამისად. ფედერაცია, აგრეთვე ჯარიმები და სხვა სანქციები, დაწესებული სახელმწიფო ორგანიზაციების მიერ, რომლებსაც რუსეთის ფედერაციის კანონმდებლობა მიენიჭა ამ სანქციების დაწესების უფლებას.

შესაბამისად, საშემოსავლო გადასახადის საგადასახადო ბაზის გაანგარიშებისას შრომის ინსპექციის შემოწმების აქტით ადმინისტრაციული ჯარიმების გადახდის ხარჯები არ არის გათვალისწინებული რუსეთის ფედერაციის საგადასახადო კოდექსით დადგენილი პირდაპირი აკრძალვის გამო (იხ. რუსეთის ფინანსთა 12.03.2010 N 03-03-06 / 1 / 127, 2005 წლის 22 დეკემბრის მოსკოვის ფედერალური საგადასახადო სამსახური N).

დირექტორის მიერ გადახდილი ადმინისტრაციული ჯარიმის თანხის ანაზღაურებასთან დაკავშირებით, გვინდა თქვენი ყურადღება გავამახვილოთ იმ ფაქტზე, რომ რუსეთის ფედერაციის საგადასახადო კოდექსის საფუძველზე აღიარებულია გადასახადის გადამხდელის არაოპერაციული შემოსავალი. კერძოდ, შემოსავალი იმ ფორმით, რომელიც აღიარებულია მოვალის ან მოვალის მიერ კანონიერ ძალაში შესული გადაწყვეტილების საფუძველზე, ჯარიმები, ჯარიმები და (ან) სხვა სანქციები სახელშეკრულებო ვალდებულებების დარღვევისთვის, აგრეთვე ოდენობა. ზარალის ან ზიანის ანაზღაურება.

ამ ტიპის შემოსავლის მიღების თარიღი დარიცხვის მეთოდის გამოყენებისას არის მოვალის მიერ აღიარების თარიღი ან სასამართლო გადაწყვეტილების ძალაში შესვლის თარიღი (TC RF).

ამდენად, თუ საწარმოს დირექტორი გადაწყვეტს ნებაყოფლობით აღიდგინოს ადმინისტრაციული ჯარიმის ოდენობა, საწარმოს მოეთხოვება არასაოპერაციო შემოსავლის აღიარება გადაწყვეტილების მიღების დღიდან.

მომზადებული პასუხი:

იურიდიული საკონსულტაციო სერვისის ექსპერტი GARANT

აუდიტორი, წევრი რუსული გამგეობააუდიტორები ფედოროვა ლილია

პასუხი გავიდა ხარისხის კონტროლი

მასალა მომზადდა იურიდიული საკონსულტაციო სერვისის ფარგლებში მოწოდებული ინდივიდუალური წერილობითი კონსულტაციის საფუძველზე.

შეიძლება სასარგებლო იყოს წაკითხვა:

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;

- მკურნალობა საზღვარგარეთ. ნუ გეშინია. საზღვარგარეთ მკურნალობა - სამედიცინო ტურიზმის ძირითადი მიმართულებები საზღვარგარეთ მკურნალობა სად ჯობია;

- კითხვა მაქვს: როგორ მოვიშორო სტრესი;

- მთავარი ტრაგედიები Romina Power Albano Carrisi ბავშვების ცხოვრებაში რას აკეთებენ ისინი;

- რა უნდა გააკეთოს, თუ ბავშვს არ სურს საბავშვო ბაღში მეგობრობა;