Daca pui bani la dobanda. Cum să depui bani profitabil la dobândă mare

Potrivit statisticilor, depozitele devin din ce în ce mai populare. Depozite indivizii se ridică la aproximativ 21 de trilioane de ruble. În același timp, mai mult de jumătate din acești bani sunt plasați în primele 50 de bănci rusești. Printre aceste bănci selectate, mai ales îndrăgite, Sberbank este în frunte - aproape jumătate din aceste fonduri sunt în conturile sale, adică cel puțin un sfert din toate economiile în diverse moduri și la diferite procente din banii populației țării. Acestea sunt date aproximative, în ciuda faptului că Sberbank nu are cele mai mari dobânzi.

Prin urmare, atunci când decid unde este mai bine să puneți banii la dobândă, deponenții iau în considerare în primul rând Sberbank și alte bănci mari de conducere, cu toate acestea, pentru a obține cel mai mare profit posibil, merită să luați în considerare ofertele altor instituții financiare.

De ce există un interes atât de constant pentru a economisi bani? Iată opinia unui expert în această problemă:

- lipsa de încredere în viitor;

- economisirea de bani pentru a te proteja pe tine și pe cei dragi în cazul unor cataclisme sociale și în general a oricărei întruchipare a unei „zi ploioase”;

- dezamăgire în alte moduri de a vă asigura pentru tine și familia ta;

- ratele dobânzilor oferite sunt atractive în sine, mai ales într-o perioadă în care băncile sunt extrem de competitive.

Începând din 2015, tendința ascendentă a numărului de depozite a devenit foarte vizibilă, în timp ce depozitele în numerar în dolari la dobândă la bănci sunt net inferioare celor în ruble, acestea din urmă fiind de aproape 10 ori mai multe. Există un interes din ce în ce mai mare pentru băncile care au reputația de a fi de încredere, deși nu cu cel mai mare procent. Asemenea bănci majoritatea care sunt susținute într-o oarecare măsură de stat, cu siguranță vor supraviețui oricăror crize, ceea ce înseamnă că banii plasați în conturile lor sunt mai siguri.

În același timp, este clar că va exista un preț de plătit pentru oportunitatea de a dormi fără coșmaruri: depozitele asigurate în băncile cu sprijin de stat sunt protejate de șocurile economice, dar calculul atent dezvăluie că acesta nu este cel mai metoda eficienta crește-ți averea.

Depozitele în băncile mari sunt capabile să economisească economii relativ fără pierderi, dar nu se poate conta pe profituri mari. În plus, rubla, potrivit economiștilor, își reduce puterea de cumpărare mai repede decât se acumulează dobânda, ceea ce duce la pierderi.

Ce ar trebui să atragă investiții

Prin urmare, atunci când rezolvăm problema ce bancă să depună bani cu dobândă, ar trebui să se concentreze nu pe unde să depună, ci în ce monedă. Depozitele multivalute oferite de multe banci par a fi destul de promitatoare. Aici, contul clientului va primi nu doar dobânda acumulată la suma investită, ci și bani câștigați în urma fluctuațiilor valutare.

Valută

Care este cea mai bună monedă în care să depui bani? - această problemă ar trebui rezolvată din punctul de vedere că cel mai profitabil tip de depozit - multivalută - necesită o atenție considerabilă din partea proprietarului. Pentru a beneficia de modificările cursului de schimb, va trebui să țineți constant degetul pe puls și să transferați fonduri dintr-o monedă în alta în timp util. Numai în acest caz, creșterea tarifului va deveni vizibilă.

Dacă intenționați să economisiți o sumă mică, atunci este mai bine să preferați moneda națională.

Rata tarifară

Cu cât procentul este mai mare, cu atât profitul final al investitorului este mai mare. Atunci când alegeți condițiile optime de depozit, trebuie să acordați atenție posibilității de capitalizare a dobânzii (adăugarea acesteia la depozitul total și acumularea în continuare a dobânzii la o sumă în creștere treptat), dacă este posibil să retrageți bani, să reîncărcați depozitul (cât de des și cu ce sume).

Puteți lua în considerare și depunerea banilor într-o bancă cu dobândă cu o „rată progresivă”, a cărei profitabilitate depinde de termenul depozitului. Trebuie avut în vedere că luarea unor astfel de depozite înainte de termen este extrem de neprofitabilă, deoarece aproape de la începutul termenului contractului, banca percepe dobândă suplimentară, iar atunci când este închisă înainte de perioada specificată, acestea sunt deduse.

La închiderea unui depozit înainte de expirarea contractului se acumulează un venit minim, la nivelul unui depozit la vedere însă, multe bănci oferă condiții mai favorabile pentru deponenții nerăbdători.

Termenul depozitului

Ar trebui să fiți atenți la perioada care este oferită la tariful care vă place. Dacă tariful, de exemplu, este de 12% pe an, iar banii sunt acceptați timp de 6 luni, atunci venitul va fi destul de mic. De asemenea, este important modul în care este prelungit contractul. La sfârșitul termenului, banii pot fi virati la rata minimă sau contractul se reînnoiește automat în aceleași condiții.

Venitul maxim poate fi obtinut prin incheierea unui acord pe perioada maxima, iar ofertele cele mai profitabile exclud de multe ori posibilitatea de completare, retragere a dobanzii.

Caracteristici suplimentare

Ceea ce deponentul consideră mai profitabil (neatingerea deloc de banii depuși sau folosirea ei puțin câte puțin, retragerea dobânzii, o parte din suma totală etc.), trebuie să ia în considerare cu calculatorul în mână sau online. Pentru a vă face planurile mai confortabile, ar trebui să întrebați în prealabil cum poate avea loc o retragere parțială, de exemplu.

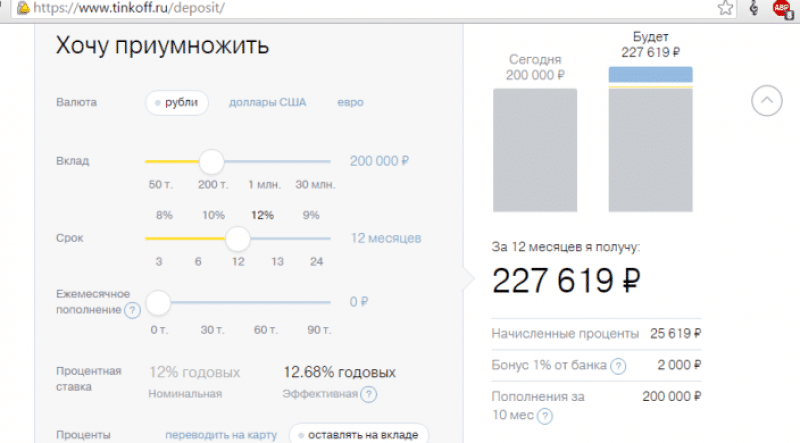

De exemplu, un calculator de pe site-ul web al băncii Tinkoff

Unde să puneți bani la dobândă pentru a nu pierde nimic dacă trebuie să închideți depozitul înainte de termen, ce dobândă este prevăzută pentru retragerea parțială a banilor, care va fi venitul final dacă folosiți dobânda sau nu o atingeți deloc - aceste aspecte trebuie clarificate în prealabil.

Există multe bănci, cum să alegi

Atunci când alegeți o bancă, trebuie să înțelegeți asta Tariful maxim nu va fi acordat unui client nou. Cele mai bune condiții banca îl va oferi clientului său de salarizare sau cuiva care are deja un cont la bancă. Prin urmare, ar trebui să aflați despre ofertele băncilor cu care ați tratat deja - banca are de obicei oferte speciale pentru clienții „săi”.

Următoarele criterii sunt relevante:

- vă puteți familiariza cu versiunile altor sisteme analitice, de exemplu, Forbes;

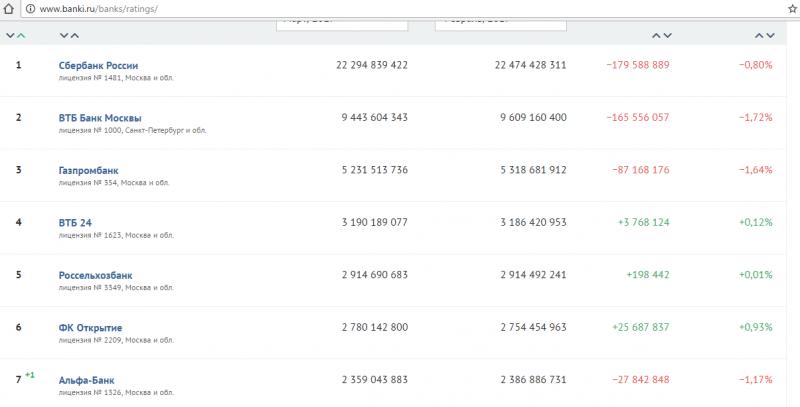

- evaluări ale potențialilor lor investitori - ratingul oamenilor, de exemplu, pe banki.ru.

Informațiile despre situația financiară a băncii sunt și ele importante, deși poate fi greu de înțeles pentru un nespecialist în acest domeniu. in orice caz dacă ponderea depozitelor depășește ponderea împrumuturilor, aceasta indică o stare relativ stabilă. Banca trebuie inclusă în sistemul de asigurare a depozitelor, dacă acest parametru lipsește, depozitul poate deveni prea riscant.

Pe baza acestui fapt, putem concluziona că o bancă de încredere este o mare instituție financiară care are afaceri în stare excelentă, acceptând depozite cu asigurare. Este permis să investești chiar și foarte cantități mici pe perioade scurte, ceea ce permite chiar și clienților nu foarte bogați să înceapă să economisească. Cu toate acestea, propunerile unor astfel de figuri proeminente nu se disting prin profituri mari. Acolo poți economisi pur și simplu bani, ținând cont de inflație. Dacă doriți să puneți profitabil bani pe un depozit, ar trebui să acordați atenție băncilor mici care nu își fac publicitate în mod special.

În astfel de instituții financiare sunt asigurate și depozitele, dar dobânda este mult mai mare. În acest caz, trebuie să porniți de la propriile capacități, deoarece propunerile lor sunt însoțite de sume minime mari de depozite și adesea termene destul de lungi ale contractului. Ratele reale ale dobânzilor băncilor care se află în primele 100 ale Băncii Centrale și, de asemenea, ocupă poziții înalte conform estimărilor utilizatorilor (tabel).

| % | Min. sumă | termen | |

| Tauride | 12,5-123,7 | 50000-1000000 | 6-12 |

| Tinkoff | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | de la 6 |

| Binbank | 9,45 | 30000 | de la 6 |

| Gazprombank | 9,1 | 15000 | 6 |

| Raffeisenbank | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

Restul ofera tarife mai mici, disponibilitatea unor optiuni suplimentare si conditii detaliate pot fi obtinute apeland la banca. Vă rugăm să rețineți că un contract de 6 luni va aduce doar jumătate din tariful oferit, deoarece oferta este formulată pe baza tarifului anual.

Despre asigurarea depozitului

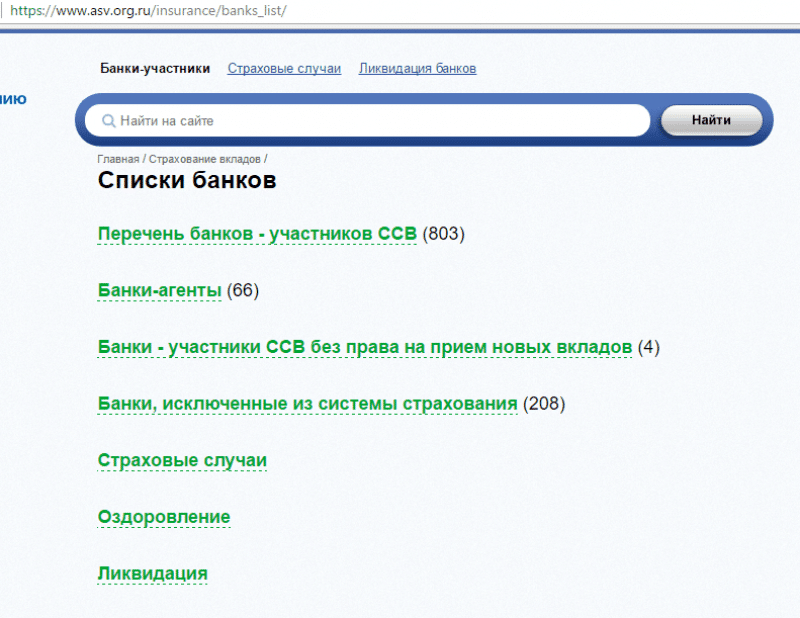

Desigur, este posibil și necesar să răspundem ofertelor profitabile, dar nu uitați că, conform datelor săptămânale ale Băncii Centrale, licențele băncilor comerciale sunt revocate periodic. Prin urmare, atunci când vedeți un procent mare, ar trebui să vă întrebați dacă banca este inclusă în sistemul de asigurare a depozitelor. Informații fiabile despre aceasta sunt disponibile pe site-ul web al Băncii Centrale a Federației Ruse sau pe resursa agenției de asigurări ASB (asv.org.ru). De asemenea, puteți suna număr liber 8-800-200-08-05.

Ce trebuie să știți: nu totul este asigurat. Nimic nu va fi returnat în următoarele cazuri dacă:

- carnet în Sberbank la purtător;

- bani in managementul încrederii bănci;

- depozite deschise în afara Rusiei, de exemplu, în sucursale străine;

- bani în conturile sistemelor electronice de plată.

Pe acest moment Depozitele care nu depășesc 1.400.000 de ruble sunt asigurate împotriva dispariției din buzunar. În același timp, dacă totuși vine ora „X”, atunci compensația de asigurare va fi calculată luând în considerare toate dobânzile și angajamentele la momentul revocării licenței.

Cum altfel să faci bani

Vă puteți extinde capacitățile financiare în alte moduri. Există destul de multe sugestii în acest moment.

- fonduri comune;

- acțiuni și obligațiuni;

- imobiliare;

- alte oportunități, care devin din ce în ce mai multe.

Dacă abordați problema în mod cuprinzător și intenționat, puteți:

- deschide, dacă este posibil, mai multe depozite cu rate diferite;

- asigurați-vă că încercați să mențineți un cont cu mai multe valute;

- începe să explorezi piața de valori,

După aceea, rezultatul va fi cu siguranță. Deși merită să o așteptăm și nu săptămâna viitoare.

Criza financiară din Rusia nu devine un obstacol în calea îmbunătățirii financiare a situației pe baza depozitelor bancare. Cel mai important lucru este să adoptați o abordare responsabilă și să încercați să înțelegeți cum să acționați cel mai bine pentru a garanta succesul. Când vă gândiți unde să puneți bani la dobândă, se recomandă să țineți cont de numeroase nuanțe, apoi să luați măsurile adecvate.

Atunci când plănuiți să puneți bani la dobândă, recomandările joacă un rol important, care stau la baza succesului viitor:

- Instituția financiară trebuie să aibă nivel inalt fiabilitate. Este imposibil să investești în bănci dubioase, în ciuda dobânzilor mari. Doar cooperarea cu o instituție cu o reputație ideală poate garanta returnarea finanțelor personale și primirea dobânzii.

- Rata dobânzii este unul dintre cei mai importanți factori. bănci mari oferă procente mici, organizațiile mai noi și mai puțin cunoscute încearcă să ofere randamente mai mari reprezentanților public țintă. Rata dobânzii este influențată de parametrii programului, durata cooperării, condițiile speciale ale contractelor.

- Capacitatea de gestionare a depozitelor poate fi prezentă sau nu. În primul caz, se presupune posibilitatea retragerii anticipate a banilor și reaprovizionarea regulată a conturilor, în al doilea caz, se presupune că nu există posibilitatea de retragere a fondurilor fără penalități și permisiunea de reaprovizionare.

Gândindu-vă unde să investiți bani cu dobândă, este indicat să faceți o listă personală a băncilor de renume și să vizitați toate site-urile lor, să faceți cunoștință cu ofertele, condițiile detaliate ale programelor de depozit. Este necesar să se țină cont nu numai de textul scris cu litere mari, ci și de mic, garantând siguranța și disponibilitatea unei cantități complete de cunoștințe. După alegerea unei bănci potrivite, puteți conta pe rezolvarea ulterioară a problemelor importante care afectează eficiența finanțării într-un depozit.

Cum să alegi un plan tarifar într-o bancă?

Depozitele persoanelor fizice sunt în ruble și în valută, iar programele au diferențe serioase. Depozitele pot fi emise pe o perioadă determinată sau pe o perioadă nedeterminată (la cerere). Atunci când alegeți un cont de depozit la vedere, puteți conta în orice moment pe completarea și retragerea banilor, dar va exista un procent nesemnificativ. Depozitele la termen nu pot fi retrase înainte de data expirării, indiferent de evoluția situației de viață.

Când plănuiți să puneți bani la dobândă, este important să alegeți programul potrivit de depozit bancar. Ce ar trebui luat în considerare?

- Modalitate de plata a dobanzii: lunar, trimestrial, pe intregul termen.

- Plata dobânzii la contul curent sau la suma depozitului. La transferul într-un cont curent, se presupune că finanțele pot fi utilizate imediat după creditarea la detalii.

- Tipul monedei: ruble sau valută.

- Dobândă.

Înainte să înțelegeți unde să puneți bani la dobândă, ne hotărâm limite optime la sută și valută adecvată.

Ratele dobânzilor la depozitele bancare scad și cresc, ținând cont de condițiile pieței. Acest parametru este influențat de mulți factori, printre care se numără sezonalitatea. Clienții băncii manifestă mai puțină atenție ofertelor în perioada sărbătorilor, așa că poți conta pe încheierea unui acord în condițiile cele mai favorabile.

Înainte de aceasta, contractul este studiat cu accent pe valorile standard ale pieței actuale.

- Optimal dobândă pentru depozite în ruble - 17 - 18%. Cifra poate ajunge la 19% în băncile mai puțin cunoscute și mai riscante.

- Depozitele în dolari și euro sunt 8 - 8,5%. Recent, conturile în dolari sunt oferite la o rată de 9%.

În ce monedă este de dorit să păstrați depozitul? Cea mai profitabilă și mai sigură implică utilizarea programelor „Multicurrency” care vă permit să convertiți în valută și invers.

După ce ai ales o bancă de încredere și după ce ai înțeles unde să investești bani cu dobândă, ar trebui să iei în considerare finanțele optime, protecția în caz de posibilă neplată. Doar cu o astfel de abordare responsabilă se poate conta pe beneficii de la nivel maxim Securitate.

Video: unde să pun bani la dobândă

Un depozit într-o bancă serioasă, stabilă a fost întotdeauna sinonim cu cuvintele „investiție de încredere”. Diverse fonduri mutuale, Forex și alte instrumente riscante nu pot fi comparate cu un depozit. Singurul negativ este că nu toată lumea știe unde este mai bine să pună bani la dobândă.

Desigur, profitabilitatea cu acest tip de depozite nu este foarte mare, uneori acoperă doar puțin inflația monedei naționale, dar totuși este mai profitabilă și mai sigură decât majoritatea altor instrumente financiare pentru economisire și creșterea economiilor.

Motive pentru care ar trebui să puneți bani în bancă cu dobândă:

- garanție depozit,

- profit garantat,

- stabilitatea organizației,

- garanție de stat (asigurare depozit),

- incapacitatea de a cheltui rapid economiile.

Fiabilitatea depozitului

Al doilea nivel îl reprezintă actorii cheie din economia de stat, cu o marjă mare de putere financiară. În consecință, depozitele deținute de clienții băncii sunt de mare încredere și pot fi solicitate în orice moment, deși cu pierderea unei părți din profit.

În comparație cu companiile de investiții, Fondul de pensii iar jucând la bursă, profitul din depozit nu poate deveni negativ.

Singurul risc al unei astfel de investiții este hiperinflația, de la care niciun tip de investiție nu este imun.

Folosirea unui depozit este potrivită pentru cei care trăiesc după proverbul „Mai bine un pițigă în mână decât o macara pe cer”. A pune bani într-o bancă la dobândă și a fi sigur că îți vei primi cu siguranță 8-15% pe an și în același timp nu vei fi constant nervos valorează foarte mult.

După cum am menționat mai sus, banca nu acumulează un profit foarte mare, dar este garantat și îți poți primi banii înapoi în orice zi.

Tabel de comparație a depozitelor și depozitelor

| Numele băncii | Dobândă | Condiții |

| Favorabil (frec.) 18,25% |

Suma de la 200 000 |

|

| Procent de Anul Nou 18,25% |

Suma de la 50 000 a Termen de la 12 luni la 24 de luni % lunar, fara capitalizare Reîncărcabil, fără retragere parțială |

|

| SmartDeposit 16 – 18% |

Suma de la 50.000 la 30.000.000 Termen de la 3 luni la 24 de luni % lunar, cu capitalizare Reîncărcabil, cu retragere parțială |

|

| Renașterea profitabilă 15 – 18% |

Suma de la 5000 Termen de la 31 de zile la 731 de zile % la sfarsitul mandatului, |

|

| Salvați online 8,45 – 11,25% |

Suma de la 1000 Termen de la 1 luna la 3 ani 1 zi % lunar, cu capitalizare Nereîncărcabil, fără retragere parțială |

|

| Interes la decolare 10 – 14% |

Suma de la 100.000 Termen 450 de zile % la fiecare 150 de zile, cu majuscule Nereîncărcabil, fără retragere parțială |

|

| Aur 13,5 – 16,5% |

Suma de la 1 500 000 Termen de la 91 de zile la 1460 de zile % la sfarsitul mandatului, Nereîncărcabil, fără retragere parțială |

|

| 2015 20,15% |

Suma de la 1000 Termen 95 de zile % la sfarsitul mandatului, Nereîncărcabil, fără retragere parțială |

|

| Venituri rapide 19% |

Suma de la 1000 Termen 6 luni % la sfarsitul mandatului, Reîncărcabil, fără retragere parțială |

|

| Pusculita 19% |

Suma de la 50 000 Termen 367 de zile % trimestrial, cu capitalizare Reîncărcabil, fără retragere parțială |

Stabilitatea organizației

Obținerea unei licențe de desfășurare a activităților bancare este mult mai dificilă și mai costisitoare decât deschiderea unui birou intermediar de brokeraj sau chiar organizarea unei companii virtuale cu entitate legală ca o companie offshore pe insulele tropicale.

Cifra de afaceri a majorității băncilor depășește sute de milioane de dolari, incluzând nu numai împrumuturi, ci și lucrul cu valori mobiliare, investiții, participarea la proiecte de anvergură în domeniul industriei și construcțiilor. Prin urmare, chiar dacă vin vremuri dificile pentru bancă, deținătorii de depozite vor avea timp să își retragă economiile din conturile de depozit.

garanție de stat

Statul, la rândul său, crește și fiabilitatea depozitelor prin asigurarea acestora. Pentru cei ale căror depozite nu depășesc 700 de mii de ruble într-o singură bancă legea federală„Cu privire la asigurarea depozitelor persoanelor fizice în băncile din Federația Rusă” garantează despăgubiri pentru suma investită, chiar dacă banca se declară falimentară. Dacă economisiți pentru o achiziție mare printr-un depozit, de exemplu, pentru un apartament sau o mașină, puteți păstra mai multe depozite în diferite bănci, atunci suma asigurată se va înmulți.

Incapacitatea de a cheltui rapid economiile

Unul dintre cauze comune utilizarea unui depozit se numește doar incapacitatea de a cheltui rapid economiile din cont. Fiecare persoană poate avea dorința spontană de a face un fel de achiziție inutilă, dar nevoia de a vizita o sucursală a unei bănci, de a sta la coadă și de a scrie o cerere de retragere a banilor din depozit, pierzând în același timp o parte din dobânda pentru retragerea anticipată, se trezește. mulți deponenți și nu au timp să cheltuiască ceea ce ați acumulat, continuând să economisiți bani pentru obiectivul dvs. pe termen lung.

Concluzie

Utilizarea unui depozit și plasarea de bani într-un cont de economii cu acumulare de profit este una dintre cele mai sigure și cele mai moduri convenabile salvați economiile și înmulțiți-le. Un depozit în valută străină vă va ajuta să vă creșteți capitalul în cazul unei scăderi puternice a cursului de schimb al rublei, iar stocarea într-un cont multivalută în dolari, euro și ruble va oferi o fiabilitate și siguranță sporită a banilor.

„Unde este mai bine să investești temporar bani gratuiti, mai ales în timpul unei crize?”- această întrebare este pusă de mulți oameni sănătoși. „Chiar merită să transferați toate economiile dvs. în bunuri sau să cumpărați metale prețioase?”

Să spunem, dacă chiar ai nevoie de o tehnică, atunci da. Dar este timpul să pleci la drum când banii tăi îți vor aduce venituri suplimentare. Cel mai simplu și mod eficient- a face un depozit. Acest lucru vă va oferi posibilitatea de a „acoperi” rata inflației, iar dacă găsiți oferte profitabile, puteți chiar să câștigați bani.

De aceea ne oferim să facem cunoștință cu cele mai optime depozite ale băncilor rusești.

1. Liderul dintre bănci este Rosbank, care este gata să ofere pentru a plasa fonduri disponibile dimensiune minimă 400 de mii de ruble timp de 36 de luni la 11,7% pe an - programul „150 de ani de fiabilitate”. Există posibilitatea deschiderii unui depozit online, care va adăuga 0,3% la rata de bază.

2. „Gazprombank”, cu o rată de 11% și o contribuție minimă de 25 de mii de ruble, se grăbește, de asemenea, să-și mulțumească clienții.

3. Pe locul trei se află Rosselkhozbank, care oferă deponenților săi să plaseze bani la 10,9% pe an pe o perioadă de 1 an. Dar există și limite pentru valoarea contribuției - cel puțin 1,5 milioane de ruble.

O caracteristică interesantă a acestei bănci este că este pregătită să ofere clienților săi diverse condiții pentru investirea fondurilor, desigur, la diferite procente. De exemplu, puteți deschide un depozit pentru 4 ani la 9,4% pe an.

3. Cei care au o sumă de la 500 de mii la 2,5 milioane de ruble și sunt deținătorii de acțiuni ale fondurilor de investiții sub auspiciile TKB BNP Paribas Investment Partners pot considera depozitul de investiții la 10% pe an de la Unicreditbank. Termenul depozitului este de 91 de zile.

Această bancă are un program și la 11% pentru 181 de zile în valoare de 500 mii - 8 milioane de ruble numit „Depozit pe viață”. Dar nu este atât de simplu: pentru a obține un procent atât de mare, trebuie să încheiați un contract de asigurare cumulabilă.

4. Promsvyazbank deschide oportunități largi pentru clienții săi, oferind programul de depozit My Benefit la 10,5% pe an, cu dobândă plătibilă la scadență.

Atuul din mâneca băncii este depozitul Yubileiny, în care termenul depozitului este împărțit în dobândă. În perioada de 1-50 de zile, 12% pe an va fi creditat în banii tăi, 51-100 de zile - 10,5% și până la 250 de zile - 9,5%. În acest caz, plata inițială este de 50 de mii de ruble.

5. Depozitul „Favorabil” al VTB Bank îi va aduce proprietarului 10,15% cu o sumă de depozit de 1,5 milioane de ruble pentru o perioadă de 181 de zile. Totodată, există posibilitatea valorificării, care

va crește efectiv dobânda la depozit de la 10,15 la 10,36%.

6. O adevărată descoperire pentru dvs. va fi programul Otkritie Bank privind depozitul de venit de bază la 10,13% pe an timp de 12 luni, cu o investiție minimă de 20 de mii de ruble. Iar dacă recalculezi rata, concentrându-te pe capitalizare, pe an poți câștiga 10,64%.

7. Oportunitățile bune vi se vor deschide prin depozitul Pobeda de la Alfa-Bank. Cu o sumă de la 750 de mii la 1,5 milioane de ruble, puteți câștiga 10,25% (termen de depozit 12 luni).

În fiecare an populația țării noastre devine din ce în ce mai informată, iar oamenii încep să înțeleagă că salariile nu sunt singura modalitate de a primi bani. Care sunt sursele alternative de venit?

Desigur, există mai multe opțiuni, cea mai simplă este plasarea de fonduri în structuri bancare la dobândă. S-ar părea că a făcut economii, i-a dus la bancă și a primit o sumă mică lunară sau o sumă ordonată la sfârșitul contractului. Dar, în practică, totul nu este atât de simplu.

Ce bancă este mai bună să pună banii cu dobândă?

Răspunsul la această întrebare poate fi împărțit în două părți: prima este alegerea unei bănci, a doua este determinarea condițiilor optime în care va fi plasată. Fiecare problemă ar trebui luată în considerare separat și, după ce ați cântărit toate opțiunile, alegeți cea mai bună soluție.

Cum să alegi banca potrivită?

Pe piața financiară activează aproximativ 1.000 de bănci specializate în diverse servicii.

Pe lângă indicatorii statistici, există câteva alte criterii care afectează alegerea unei bănci:

- Fiabilitatea și reputația băncii.

- Compoziția fondatorilor.

- Experienta si gama de servicii oferite.

- Reprezentarea în alte orașe, numărul de sucursale și bancomate.

Ce este important atunci când alegeți un depozit?

Fiecare bancă are o întreagă linie de depozite, unde fiecare client își poate alege cel mai bun produs. Alegerea unui depozit este influențată de următoarele:

- Suma depusă.

- Dobândă la depozit. (Desigur, un procent mai mare va oferi un venit mai mare).

- Termenul depozitului. (Cu cât termenul este mai lung, cu atât procentul este mai mare).

- Plata dobânzii (lunar, la sfârșitul anului, unele bănci au opțiunea „dobândă în avans”, etc.)

- Prezența valorificării depozitului, care permite ca fondurile acumulate pentru luna să fie adăugate la suma totală a depozitului.

- Reaprovizionarea sau retragerea parțială a fondurilor din depozit.

- Posibilitatea rezilierii anticipate a contractului.

- Comisioane suplimentare pentru deschiderea unui depozit sau pentru serviciile conexe. De exemplu, informarea prin SMS.

- Prezența unui cadou pentru deschiderea unui depozit.

Puteți afla cum toate aceste criterii afectează ofertele bancare folosind calculatoare de căutare cu ajutorul cărora vă puteți calcula venitul pe baza diferitelor criterii.

Fiecare deponent are nevoie de propriile condiții: cineva dorește să primească lunar, cineva are nevoie de condiții pentru rezilierea anticipată a contractului, iar cineva trebuie să primească un cadou. Dacă nu aveți o urgență deosebită în bani, atunci este mai bine să puneți bani pe o perioadă de un an cu o capitalizare lunară la cea mai mare dobândă pe care o puteți găsi.

Asigurare de depozit

Asigurarea depozitelor este unul dintre cei mai importanți stimulatori ai activității bancare, a cărui esență este că Agenția de Asigurare a Depozitelor se obligă să ramburseze clientului depozitul și dobânda acumulată, în cazul în care banca intră în faliment. Cu toate acestea, există două caracteristici ale unei astfel de asigurări:

- Limita pentru o astfel de rambursare este de 700.000 de ruble.

- Din păcate, nu toate băncile sunt incluse în registrul acelor organizații ale căror activități de depozit sunt asigurate.

Astfel, dacă plasați un depozit într-o bancă cu un rating scăzut, dar inclus în lista băncilor ale căror depozite sunt asigurate, în valoare de, de exemplu, 500.000 de ruble, atunci chiar dacă se întâmplă ceva băncii, Agenția va să vă despăgubească pentru pierderile financiare.

Comparații de contribuții

Pentru comparație, să luăm condițiile băncilor mari și cunoscute. Puteți deschide un depozit pentru 500.000 de ruble, de exemplu, în Sberbank sau Alfa-Bank, la cel mult 6-7%, în funcție de anumite condiții. Un venit de 30.000 - 35.000 de ruble pe an nu este rău, iar băncile sunt dovedite, de acord?

Și ce oferă băncile mici acum pentru aceeași sumă de depozit? Folosind căutarea indicată anterior, puteți găsi că, de exemplu, Banca „MBA-Moscova”, „Dil-bank”, banca „Morskoy” oferă 11% pe an pentru această sumă, care în ruble este de 55.000 de ruble. Este o diferenta. De asemenea, peste o duzină de bănci acordă depozite la 10-10,5%. Aceste trei bănci sunt incluse în sistemul de asigurare a depozitelor, deci nu există niciun risc pentru ele.

În orice caz, banii sunt ai tăi, ceea ce înseamnă că trebuie să te decizi în ce bancă este mai bine să pui singur banii cu dobândă, studiind în prealabil condițiile de depozit ale băncilor de care te interesează. Și nu uitați să verificați dacă depozitele băncii sunt asigurate.

Ar putea fi util să citiți:

- Cum să înțelegi ce îi place unui scorpion;

- Apocalipsa zombie online cu prietenii;

- Jocuri online zombie apocalipsa joc;

- Probleme la lansarea jocului Fifa;

- tratament în străinătate. Nu-ți fie frică. Tratamentul in strainatate - principalele directii ale turismului medical Tratamentul in strainatate unde este mai bine;

- Am o întrebare: cum să scapi de stres;

- Principalele tragedii din viața copiilor Romina Power Albano Carrisi ceea ce fac;

- Ce să faci dacă copilul nu vrea să fie prieten la grădiniță;