Cum se completează cele 3 declarații de impozit pe venit pentru persoane fizice. Cum se întocmește o declarație de impozit pe venit

Taxele sunt plăți obligatorii la veniturile locale sau buget de stat, care sunt plătite pentru perioada de raportare atât de către persoane fizice, cât și de către persoane juridice. Principala problemă la plata impozitelor este că mulți cetățeni nici măcar nu înțeleg că ar trebui să știe să întocmească o declarație și nu știu în ce cazuri este necesară depunerea unei declarații fiscale. U entitati legale Adeseori apar întrebări cu privire la întocmirea unei declarații de TVA dacă nu sunt plătitori unici de impozit. Mulți oameni ies din această situație folosind ajutorul unor organizații terțe, inclusiv companii de audit. Cu toate acestea, această soluție la problemă este complet nepotrivită persoanelor care, de exemplu, închiriază un apartament, deoarece profitul lor este relativ mic pe an.

Declaratia 3 impozitul pe venitul persoanelor fizice

Este necesar să se întocmească declarația 3 impozit pe venitul persoanelor fizice în conformitate cu capitolul. 23 din Codul Fiscal al Federației Ruse, precum și ghidat de Ordinul Ministerului Finanțelor al Federației Ruse, aprobat la 25 noiembrie 2010. Potrivit celui mai recent document de reglementare, aprobat formă nouă declarații fiscale de la indivizii– asigurați-vă că țineți cont de acest punct înainte de a vă pregăti declarația fiscală, deoarece furnizarea unui formular învechit poate duce la consecințe negative- sancțiuni. Declarația pentru anul de raportare trebuie depusă până la 30 aprilie anul urmator, adică pentru 2012 Înapoierea taxei depus la 30 aprilie 2013, dar nu mai târziu de această dată. Nu există termene limită pentru depunerea unei declarații pentru a primi deduceri fiscale, ceea ce înseamnă că poate fi depusă la biroul fiscal local în orice moment.

Impozitul pe venitul personal este calculat ca procent din venitul total al contribuabilului. Trebuie amintit că baza de impozitare nu include deduceri fiscaleși sume scutite de impozitare. Declarația trebuie să cuprindă toate veniturile, inclusiv cele primite în natură (cadouri). Redevențe pentru activitatea intelectuală, venituri din închirierea bunurilor imobile, din vânzarea bunurilor mobile și imobile, inclusiv terenuri, câștiguri și tot felul de bonusuri, salarii - toate acestea sunt componente ale venitului total. În Rusia, rata impozitului pe venitul personal este de 13%. Cu toate acestea, există tipuri specifice de venituri care sunt supuse unor rate diferite ale dobânzii.

Înainte de a întocmi cea de-a 3-a declarație de impozit pe venit, vă rugăm să rețineți că salariile dvs. sunt impozitate și vă sunt date în formă pură. Calculul și transferul impozitelor sunt efectuate de un agent fiscal, adică de angajatorul dvs., așa că nu trebuie să includeți salariile sau bonusurile primite la locul principal de muncă în declarația dvs. Dacă tu, în plus salariileși nu au existat alte venituri de la locul principal de muncă în perioada de raportare, atunci, în principiu, nu este necesară depunerea a 3-a declarație de impozit pe venitul persoanelor fizice.

Cercul de persoane care depun declarația:

- Persoanele care au primit anumite venituri de la întreprinderi care nu sunt agenți fiscali.

- Persoane fizice care și-au vândut proprietățile care au fost în folosința lor de cel puțin 3 ani.

- Persoanele fizice care au primit venituri de la agenții fiscali pe tot parcursul anului, dar aceștia din urmă nu au reținut impozit pe acest venit.

- Persoane care au primit câștiguri, inclusiv de la aparatele de slot.

- Persoanele care au primit venituri ca moștenitori ai autorilor diferitelor opere și invenții.

- Persoanele care au primit cadou bunuri imobiliare sau vehicul, tot felul de acțiuni și acțiuni, acțiuni de la persoane care nu sunt antreprenori individuali și rude apropiate, ci sunt persoane fizice.

- Persoanele cărora li s-au plătit venituri din surse situate în străinătate.

Declarația de venit se depune de către întreprinzători individuali, notari, avocați și alte persoane care exercită practică privată.

Declaratie TVA

Înainte de a întocmi un decont de TVA, un specialist al unei companii sau organizații, un antreprenor privat și o persoană care este recunoscută ca plătitor de TVA la deplasarea mărfurilor prin vamă trebuie să știe când se calculează această taxă pe bunuri și servicii. TVA-ul este cea mai complexă taxă, așa că există întrebări mai mult decât suficiente despre aceasta. Articolul 149 din Codul fiscal al Federației Ruse prevede lista plina tranzactii fara TVA. La calcularea TVA-ului, este important să cunoaștem momentul în care se stabilește baza de impozitare - acesta are loc atunci când compania expediază mărfuri și prestează servicii. Dacă o întreprindere primește o plată în avans pentru bunuri sau servicii care nu au fost încă expediate, atunci momentul determinării baza de impozitare este primirea de fonduri de la client.

Este important să știi nu numai cum să întocmești corect o declarație, ci și când trebuie depusă. Astfel, deconturile de TVA se depun trimestrial, înainte de data de 20 a lunii următoare perioadei de raportare. Formularul care este completat pentru depunerea rapoartelor de TVA a fost elaborat de Ministerul Finanțelor al Federației Ruse, totuși, ca o carte de vânzări și o carte de achiziție. Aceste registre trebuie să fie păstrate de contribuabil. Articolul 164 din Codul Fiscal al Federației Ruse stabilește cotele de TVA - cota de bază este de 18%.

Cetăţeni ai Federaţiei Ruse: subiecţi activitate antreprenorială, funcționarii publici, angajații, persoanele care au primit venituri suplimentare - trebuie să furnizeze declarații fiscale în conformitate cu legea și standardele stabilite din Codul fiscal al Federației Ruse.

Declarație fiscală pentru impozitul plătit

Contribuabilii declară în forma prescrisă veniturile încasate, ținând cont de beneficii și reduceri, într-o anumită perioadă de raportare. Taxele, conform ratei stabilite, sunt plătite de cetățenii Federației Ruse - antreprenori privați (IP); organizații (bugetare, comerciale și caritabile); entități care operează pe teritoriul Federației Ruse, inclusiv religioase, educaționale etc. Întreprinderile cu venituri zero nu sunt scutite de raportare.

Tipuri de declarații:

- Restituire TVA;

- declarație fiscală: impozit pe venit;

- impozitul pe venitul personal;

- taxa de transport;

- declarație fiscală: impozit pe proprietate;

- Taxa pe teren;

- taxa pe apa;

- accize;

- taxa de extractie minerala (MET);

- declarație fiscală în temeiul Impozitului Agricol Unificat (impozit agricol unificat);

- venitul imputat (UTII).

Declarațiile se depun pentru perioade fiscale și de raportare în termenele stabilite de Codul Fiscal.

Declarație fiscală conform sistemului fiscal simplificat (KND-1151085)

Întreprinzătorii persoane fizice sunt obligați să depună o declarație fiscală la Inspectoratul Fiscal de Stat pentru ultimul an calendaristic, cu termenul limită de 30 aprilie. Pentru o anumită perioadă (de exemplu, un trimestru, o jumătate de an), rapoartele sunt transmise până la data de 20 a lunii următoare.

O declarație fiscală în cadrul sistemului simplificat conține informații: numele complet (inclusiv numărul de identificare fiscală) al întreprinzătorului sau numele organizației; perioada impozabilă; cota de impozitare; cod OKVED; OKATO; cod de clasificare bugetară (KBK); cuantumul primelor de asigurare. Furnizat de Inspectoratul Fiscal de Stat într-un singur exemplar.

O declarație de impozit zero simplificată, dacă nu a existat un flux de numerar în perioada de raportare, se completează după cum urmează: Pagina titlu; liniile 001, 010, 020, 201; restul sunt liniute. Închiriat trimestrial.

Declaratie fiscala pentru vanzarea unui autoturism

Suma pe care o primește proprietarul din vânzarea unui autoturism este una dintre componentele veniturilor persoanelor fizice. Cu condiția păstrării documentelor privind achiziția inițială a proprietății, această sumă poate fi dedusă din veniturile primite. Trebuie să plătiți impozit pe sold conform ratei. Documentele care confirmă achiziția pot fi: chitanțe; comenzi de primire numerar; chitanțe pentru depunerea numerarului în bancă în contul vânzătorului; o chitanță care confirmă primirea fondurilor de către vânzător. Un contract de cumpărare și vânzare, dacă nu indică suma de cumpărare, nu este un astfel de document.

Este important să cunoașteți și să respectați legile și regulile afacerilor civilizate: „Termen limită pentru depunerea celei de-a 3-a declarații privind impozitul pe venitul persoanelor fizice”?:

Calculul sumei impozitului în declarația de impozit pe venitul persoanelor fizice

1. Taxa nu se plătește în următoarele cazuri:

- proprietarul a folosit mașina de mai mult de trei ani;

- valoarea de cumpărare inițială a mașinii este mai mare decât valoarea vânzării;

- dacă valoarea vânzării este mai mică de 125 de mii de ruble rusești.

2. În alte cazuri, impozitul se calculează folosind formula: valoarea vânzărilor auto – 125.000 x 13%. Numărul rezultat este rotunjit conform regulilor general acceptate la numere întregi.

Declaratie de impozit la achizitionarea unui apartament

Locuințele pot fi achiziționate fie dintr-o dată, fie prin împrumuturi de la instituții financiare. În astfel de cazuri, se încheie un contract de împrumut și ipotecă.

Declarația de impozit ipotecar conține următoarele informații:

- pașaportul și codul de identificare al proprietarului,

- certificat 2-NDFL despre venituri, inclusiv salarii,

- contract de vanzare apartament,

- certificat pentru bunuri imobiliare pe piata secundara,

- acord de participare,

- certificat de acceptare de la dezvoltator pentru imobile într-o clădire nouă,

- chitanța vânzătorului sau documentul care confirmă plata.

Fiscul emite deduceri fiscale în conformitate cu următoarele documente: bonuri de plată care confirmă plata cheltuielilor, inclusiv chitanțele pentru comenzi de primire; chitanța vânzătorului; extrase bancare despre rambursare credit ipotecar; acte de cumpărare de materiale și bonuri de vânzare; acord de împrumut.

Declaratie de impozit la vanzarea unui apartament

Declarația se depune înainte de 1 mai următor anului în care s-au încasat veniturile din vânzarea imobilului.

Completarea unei declarații fiscale pentru o persoană fizică ia în considerare următoarele aspecte:

- dacă apartamentul vândut a aparținut proprietarului timp de trei sau mai mulți ani, venitul nu este impozitat și declarația nu se depune la Inspectoratul Fiscal de Stat;

- dacă apartamentul este vândut cu cel mult un milion de ruble rusești, impozitul pe venit este plătit minus această sumă;

- dacă venitul depășește un milion de ruble rusești, cota de impozitare este de 13%;

- în cazul vânzării unei acțiuni, fiecare coproprietar completează o declarație în care se indică valoarea venitului; Este necesar să se facă distincția între o cotă-parte din drepturile de proprietate și o cotă-parte alocată în natură.

Pentru a vă proteja pe dumneavoastră și afacerea dvs. de consecințe și probleme inutile, este important ca fiecare antreprenor să știe ce este: „Calculul impozitului pe venitul personal”?:

Pentru a vă proteja pe dumneavoastră și afacerea dvs. de consecințe și probleme inutile, este important ca fiecare antreprenor să știe ce este: „Calculul impozitului pe venitul personal”?:

Declaratie fiscala pentru persoane fizice

Servit în următoarele cazuri:

- completarea unei declarații fiscale pentru o persoană fizică este prevăzută în cazul obținerii de venituri din vânzarea proprietății;

- rezidenți fiscali ai Federației Ruse care nu au locuit în țară în ultimele douăsprezece luni sau 183 de zile; excepție - personalul militar care servește și primește venituri în afara Rusiei;

- persoanele fizice care au primit vreun venit în cursul anului, dar nu au plătit impozite din diverse motive;

- persoanele care au primit câștiguri de la loterie, tombole, cazinouri sau aparate de slot;

- moștenitori sau cesionari lucrări științifice, opere literare etc.;

- persoanele fizice care au primit taxa;

- o declarație de impozit pe cadouri se completează de către persoanele care au primit venituri de la alte persoane fizice în numerar sau în natură;

cu toate acestea, dacă cadoul este primit de la rude apropiate, nu se depune nicio declarație.

Declarație fiscală pentru impozit unic

Potrivit art. 346.19 din Codul fiscal al Federației Ruse, trebuie făcută o distincție între perioada fiscală și perioada de raportare. În primul caz, perioada este un an calendaristic. În al doilea caz: trimestru (3 luni), semestrial (6 luni), nouă luni.

„Simplerii” transferă plăți în avans cu un termen limită de a 25-a zi a lunii următoare perioadei de raportare, în conformitate cu clauza 7 a articolului 346.19 din Codul fiscal al Federației Ruse. Nu este nevoie să depuneți declarații fiscale pentru perioadele de raportare. Procedura de calcul al impozitului depinde de obiectul de impozitare ales de organizație sau întreprinzător individual.

Pe baza rezultatelor anului calendaristic trecut, impozitul unic este transferat la buget cu termenul limită de 31 martie. Antreprenorii individuali sunt obligați să efectueze plăți cu termenul limită de 30 aprilie. Declarația este întocmită conform standardelor aprobate prin Ordinul nr. 58 al Ministerului Finanțelor al Federației Ruse din 22 iunie 2009.

Declaratie fiscala pentru UTII

UTII este un impozit unic pe venitul imputat, un impozit care se introduce la nivel municipal și se aplică anumitor domenii de activitate.

Lista obiectelor supuse UTII:

- servicii casnice;

- veterinar;

- întreținere; servicii de transport, depozitare și spălare;

- cu amănuntul;

- alimentatie publica;

- publicitate exterioară, inclusiv în vehicule;

- Furnizare de locuinţe pentru închiriere, servicii hoteliere;

- furnizarea de terenuri si locuri de comert spre inchiriere

Cota de impozitare este de aproximativ 15%.

Declaratie fiscala pentru taxa de transport

Taxa de transport este plățile în bugetul regional. Se efectuează de către proprietari la locul de înmatriculare a vehiculelor în conformitate cu standardele stabilite de Codul Fiscal al Federației Ruse.

În conformitate cu paragraful 1 al art. 363.1 din Cod, contribuabilii care sunt întreprinderi și organizații depun o declarație la INFS după o anumită perioadă fiscală. Secțiunea 2 este completată în conformitate cu fiecare unitate de vehicul.

Declarație fiscală pentru impozitul pe teren

În conformitate cu ordinul Serviciului Fiscal Federal al Federației Ruse din 28 octombrie 2011, declarația este completată atât de organizații, cât și de persoane fizice (IP) cu privire la terenurile destinate activităților comerciale (de exemplu, agricultură) și deținute de proprietarii asupra dreptului de proprietate, precum și asupra dreptului de folosință permanentă. Furnizat la Institutul de Cercetare la locul dat teren.

Secțiuni ale declarației:

- Pagina titlu;

- secțiunea 1: „Suma Taxa pe teren, cu condiția plății la buget”; plăți în avans la linie: 023, 025, 027;

- Secțiunea 2: „Calculul bazei de impozitare și a sumei impozitului pe teren”.

Declarație fiscală pentru funcționarii publici

În baza clauzei 179.11 a art. 179 din Codul fiscal al Federației Ruse, funcționarii publici sunt obligați să depună o declarație fiscală care să indice starea proprietății, veniturile, cheltuielile și obligațiile financiare. De asemenea, este necesar să se furnizeze informații complete cerute de lege despre veniturile membrilor familiei.

În baza clauzei 179.11 a art. 179 din Codul fiscal al Federației Ruse, funcționarii publici sunt obligați să depună o declarație fiscală care să indice starea proprietății, veniturile, cheltuielile și obligațiile financiare. De asemenea, este necesar să se furnizeze informații complete cerute de lege despre veniturile membrilor familiei.

Declarația se depune la Serviciul Fiscal de Stat la adresa fiscală a contribuabilului - locul de reședință. Trebuie avut în vedere faptul că un contribuabil poate avea o singură adresă fiscală la un moment dat, în conformitate cu clauza 45.1 a art. 45 din Codul Fiscal al Federației Ruse.

Se poate depune o declarație fiscală:

- personal;

- persoană autorizată;

- trimis prin poștă cu descrierea obligatorie a atașării și notificarea ulterioară;

- prin e-mail.

Declarația fiscală a unui antreprenor individual

Tipuri de declarații individuale de întreprinzător

- declarația UTII se depune trimestrial;

- declarația fiscală a întreprinzătorului individual USN;

- declarație de accize;

- declarația zero este o formă comună de raportare atunci când faceți afaceri;

- declarație de impozit pe teren;

- declaratia taxei de transport.

Legislația Federației Ruse prevede posibilitatea de a furniza declarații actualizate cu informații corectate. De obicei, antreprenorul depune corecții din proprie inițiativă. În cazul în care autoritățile fiscale constată că există inexactități, la cerere va fi furnizat un formular actualizat.

Declaratie pentru obtinerea deducerii fiscale

Conform legislației Federației Ruse, contribuabilii care au achiziționat bunuri imobiliare sau sunt implicați în construcții au dreptul la o deducere fiscală. Se iau în considerare și sumele destinate rambursării împrumuturilor primite de la instituțiile financiare ale Federației Ruse,

Procedura pentru obținerea unei deduceri fiscale

PASUL 1. ÎN oficiu fiscal Trebuie să luați formele adecvate.

PASUL 2. Toate documentele pentru proprietatea relevantă sunt pregătite:

- certificat de proprietate;

- Contract de vânzare;

- Act de predare;

- documente de plată;

- documente care confirmă cheltuielile;

- certificat de venit 2-NDFL;

- un carnet de economii emis în prealabil pe care se vor face deduceri.

PASUL 3. Completarea declarației (KND 115020):

- Pagina titlu;

- Secțiunea 6: „Suma impozitului care face obiectul plății la buget sau rambursării”;

- Secțiunea 5: „Calculul sumei totale”;

- Secțiunea 1: „Calculul bazei de impozitare la o cotă de 13%”;

- Anexa A: „Venitul în Federația Rusă impozitat la o cotă de 13%”;

- Anexa K: „Calculul deducerilor standard și sociale”;

- Anexa L: „Calculul deducerii proprietății”.

Dacă este necesar, se completează suplimentar anexele „G” și „G”: venituri din vânzarea proprietății, asistență financiară de la angajatori, cadouri, premii.

4. Următorul pas este o aplicație adresată conducerii MIFINS din Federația Rusă din regiunea dumneavoastră, care stabilește o cerere de deducere fiscală.

5. Specialiștii în administrația fiscală efectuează examinarea și verificarea corespunzătoare. Dacă decizia este pozitivă, contribuabilul este notificat conform procedurii stabilite. Fondurile sunt creditate în registrul de economii furnizat în avans.

Este necesar să se țină cont de faptul că pentru extinderea procedurii de deducere se depune anual la Inspectoratul Fiscal de Stat o declarație fiscală: rambursare impozit pe venit.

Declarație fiscală pentru educație

Dacă în perioada de formare contribuabilul a lucrat, ceea ce poate fi confirmat printr-un certificat 2-NDFL, acesta are dreptul la rambursarea taxei de formare (o perioadă de trei ani, deoarece în mai mult de întâlniri timpurii istoricul fiscal este considerat depășit). ÎN în acest caz, se prevede o declaraţie: deducere fiscală pentru învăţământ.

Dacă în perioada de formare contribuabilul a lucrat, ceea ce poate fi confirmat printr-un certificat 2-NDFL, acesta are dreptul la rambursarea taxei de formare (o perioadă de trei ani, deoarece în mai mult de întâlniri timpurii istoricul fiscal este considerat depășit). ÎN în acest caz, se prevede o declaraţie: deducere fiscală pentru învăţământ.

Pentru a calcula rambursarea, suma care a fost plătită în timpul perioadei de formare trebuie adăugată și înmulțită cu 0,13. Conform cererii contribuabilului și a datelor din declarația fiscală 3-NDFL, o parte din impozitul plătit la buget este returnată.

Ce înseamnă chiar o deducere fiscală? Contribuabilul, conform legislației Federației Ruse, are dreptul de a reduce venitul impozabil (salariile acumulate în cursul anului calendaristic) cu suma plătită pentru propria sa formare. Cu toate acestea, merită luat în considerare faptul că dimensiunea nu trebuie să depășească 120.000,00 ruble rusești. Dacă ați plătit pentru educația mai multor copii, atunci suma nu trebuie să depășească 50.000,00 de ruble rusești pentru fiecare copil. Instituție educațională trebuie să aibă acreditarea necesară și licența corespunzătoare. În caz contrar, plățile nu vor fi efectuate.

Declarație fiscală actualizată

Ce este acest tip de raportare? Toate bunurile care au fost importate în perioada de raportare. Spre deosebire de decontul general de TVA, contribuabilul completează formularul fără un total cumulat. Adică sunt luate în considerare doar datele lunare.

În acest sens, nu este întotdeauna posibilă corectarea inexactităților din declarația fiscală pentru perioadele de raportare ulterioare celei curente. Pentru a corecta informațiile incorecte furnizate de contribuabil, o declarație fiscală modificată trebuie depusă în termenele specificate de reglementările Codului Fiscal al Federației Ruse. În aceste scopuri, există linii speciale „Modificarea bazei de impozitare pentru mărfurile importate anterior”.

În ce cazuri se oferă o declarație fiscală actualizată?:

- Dacă se detectează o eroare (eroare) în aplicarea cotei de TVA.

- În cazul în care se constată o eroare (eroare) la determinarea bazei de impozitare, cu condiția ca datele de calcul a TVA să fie cunoscute la data depunerii declarației.

- La exportul de mărfuri destinate vânzării de pe teritoriul Federației Ruse în termen de o lună, cu returnare ulterioară.

Dacă furnizați o declarație fiscală actualizată, trebuie să scrieți o declarație despre importul/exportul de mărfuri în care au fost plătite taxe indirecte.

Vă rugăm să rețineți că atunci când returnați bunuri către Federația Rusă, plătitorul are tot dreptul să nu prezinte o declarație actualizată, luând drept deducere întreaga sumă a impozitului plătit. Cu toate acestea, trebuie furnizată o declarație actualizată în cazul returnării mărfurilor, dacă declarația inițială nu a fost încă depusă la Inspectoratul Fiscal.

Nu este furnizată o declarație fiscală actualizată:

- Dacă, după calcularea TVA-ului pentru o anumită perioadă de timp pentru mărfurile exportate de pe teritoriul Federației Ruse, se cunosc cheltuieli care măresc baza de impozitare pentru aceste articole.

- În cazul în care mărfurile importate din Rusia sunt returnate vânzătorului în aceeași lună.

- În cazul modificării bazei de impozitare din cauza fluctuațiilor cursului de schimb la momentul primirii mărfurilor înainte de termenul limită de plată.

Declaratie fiscala pt deducere de proprietate

Acest tip de deducere include trei componente:

- În legătură cu costurile de construire a unei noi case sau de achiziție de bunuri imobiliare pe teritoriul Federației Ruse (în orice regiune), inclusiv terenuri pentru dezvoltare.

- În legătură cu costurile rambursării dobânzilor existente la împrumuturile țintă. Merită luat în considerare faptul că împrumuturile pot fi acordate exclusiv de instituțiile financiare ruse, precum și de antreprenori individuali. Aceste fonduri trebuie cheltuite pentru scopul propus - construirea sau achiziționarea de locuințe.

- Cheltuieli de rambursare a dobânzii existente la împrumuturile (împrumuturile) primite în scopul refinanțării pentru achiziționarea de locuințe (apartament, casă) sau teren pentru dezvoltare. Inclusiv constructia unei cladiri rezidentiale. Creditarea poate fi efectuată exclusiv de instituțiile financiare ruse.

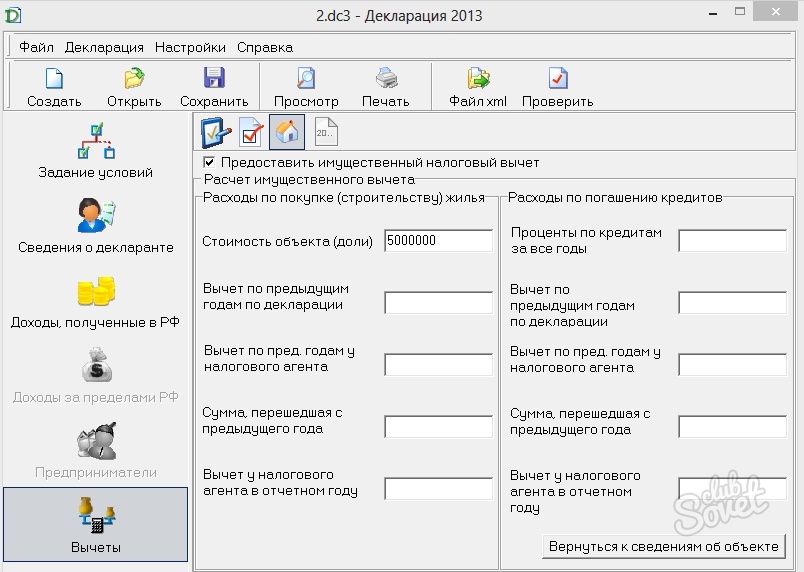

Cum pot obține o deducere de proprietate? In cazul achizitionarii sau construirii unei case de locuit (cabana), apartament sau camera, cota, teren pentru constructie. Deducerea se face numai în valoarea cheltuielilor care au fost efectuate. Cu toate acestea, merită luat în considerare faptul că suma nu trebuie să depășească două milioane de ruble rusești, fără a ține cont de dobânda plătită anterior pentru împrumuturile curente.

VIDEO: Taxe în Rusia: cum să evitați greșelile ireparabile

Puteți completa singur declarațiile în formularul 3-NDFL gratuit sau cu ajutorul firmelor de audit contra cost. Ei bine, dacă totul este clar cu companiile - am luat documentele, am plătit și după câteva ore am primit o declarație gata făcută, atunci va trebui să lucrați puțin la completarea acesteia. În acest articol vom completa o declarație pentru a primi o deducere din achiziția unui apartament.

În primul rând, colectați toate documentele necesare pentru completarea declarației și primirea deducerii, și anume:- Pașaportul noului proprietar.

- 2-NDFL pentru anul trecut(certificat de venit din munca).

- Contract de cumpărare și vânzare apartament și certificat de transfer și acceptare.

- Certificat de înregistrare de stat a proprietății.

- Cerere de deducere completată la fisc.

Pe site-ul nostru.

Pe site-ul nostru.

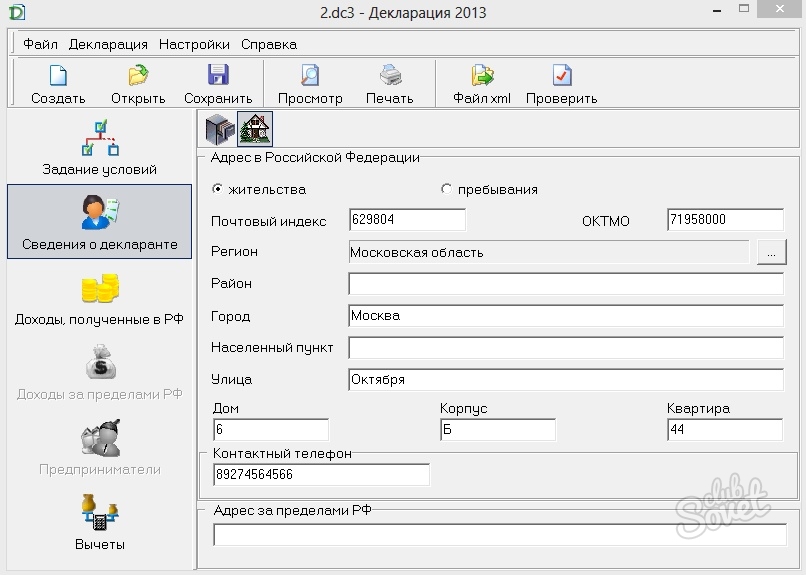

După descărcarea și deschiderea programului, începem să setăm condițiile primare. Lăsăm tipul de declarație așa cum este - 3-NDFL. Selectați numărul de inspecție din orașul dvs. din lista generală. Deoarece completăm declarația pentru prima dată, i.e. nu vom avea nicio ajustare, apoi lăsăm numărul de ajustare zero. Dacă nu sunteți antreprenor, atunci îl lăsăm pe contribuabil drept „Persoană fizică”. În secțiunea venituri, selectați un certificat de venit al unei persoane. Dacă depuneți personal declarația la inspectorat, atunci selectați opțiunea „Personal”. Dacă o persoană de încredere va face închirierea pentru dvs., atunci vă indicăm punctul potrivit. Desigur, atunci veți avea nevoie de o procură legalizată.

![]()

Poate fi descărcat aici.

Imprimăm declarația 3-NDFL completată în două exemplare și o fixăm cu agrafe. Pe fiecare pagină, în locul desemnat, punem semnătura noastră și data depunerii declarației fiscale.

Există două tipuri de declarații care trebuie completate pentru a furniza informații despre venituri. Acestea includ:

4-NDFL

3-NDFL

Fiecare tip de declarație este destinat diferiților cetățeni ai Federației Ruse. 4-NDFL se acordă persoanelor fizice (întreprinzători individuali) care intră sub incidența sistemului general de impozitare, precum și avocaților și notarilor.În ceea ce privește 3-NDFL, această declarație este destinată persoanelor fizice care desfășoară activități de muncă în conformitate cu contracte de munca sau proprietate de închiriere.

Aceeași declarație este completată și depusă până la 30 aprilie a anului următor de către proprietarii de proprietăți, rezidenții fiscali, cetățenii care au câștigat la loterie sau au primit o recompensă și alții.

Cum să determinați dacă trebuie să pregătiți o declarație de impozit pe venit?

Chiar dacă, ținând cont de toate deducerile (cumpărare de locuințe, educație, tratament), nu sunteți obligat să plătiți impozite către stat, trebuie în orice caz să completați și să depuneți o declarație de impozit pe venit. în forma cerută. Există și o „deducere parentală”, care afectează și completarea și depunerea declarației. Ai vândut recent o casă pe care ai deținut-o pentru mai puțin de trei ani? Dacă da, atunci trebuie să completați și o declarație.

Este ușor să completați o declarație de impozit pe venit

Cel mai simplu mod de a completa o declarație de impozit pe venitul personal este în program special. Poate fi descărcat de pe aproape orice site popular dedicat impozitării din Federația Rusă sau de pe site-ul www.nalog.ru. Puteți găsi rapid programul pe această resursă dacă vă uitați în secțiune „Persoane fizice”. Pe această pagină din dreapta veți vedea cele necesare software: declarație în format exe. Apoi, trebuie să descărcați acest fișier, să îl rulați și să îl instalați pe computer.

Lansați programul și configurați-l: indicați câmpul necesar (4-NDFL sau 3-NDFL), în câmp numărul de inspecție, indicați cel la care sunteți înregistrat, lăsați numărul de ajustare care apare implicit în program. Nu este nevoie să schimbați alte numere. Acolo unde trebuie să puneți un atribut de contribuabil, ar trebui să bifați caseta "un alt individ".

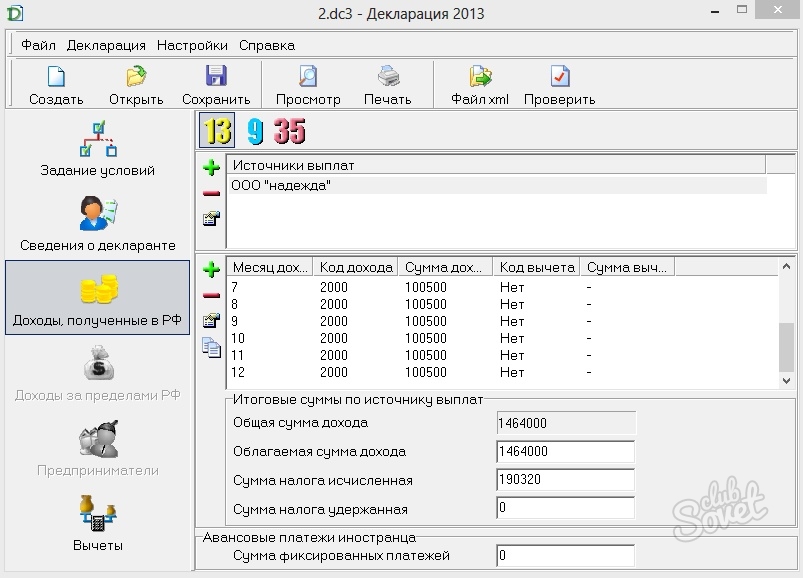

De asemenea, configurați coloana în consecință „Informații despre documente”(nume, prenume, patronimic, data și locul nașterii, detaliile pașaportului, adresa și alte informații), „Venituri primite în Federația Rusă”(selectați procentul dorit (13%, 9%, 35%). După ce vă decideți dobândă, indicați numele, numărul de identificare fiscală, punctul de control al companiei pentru care lucrați, „Informații despre venituri”(deduceri, modalitati de achizitionare imobiliare si alte date).

Odată ce toate câmpurile obligatorii au fost completate, declarația poate fi vizualizată și tipărită.

Declarația poate fi completată și manual sau scanată, completată pe computer și tipărită cu cerneală neagră sau neagră. de culoare albastră. O resursă foarte utilă pentru dvs. va fi linkul: http://base.consultant.ru/cons/rtfcache/LAW156337_2_20141105_141542.PDF, care conține documentul solicitatîn format pdf.

Într-o astfel de declarație, trebuie să completați cu atenție datele pașaportului, codul Autoritatea taxelor, care va accepta declarația, cod OKTMO. În continuare, ar trebui să selectați rata care este supusă impozitării (9, 13, 15, 30, 35) și să indicați, de asemenea, valoarea impozitului datorat pentru plată.

Declarația pentru acest an conține 23 de pagini, dar trebuie să le completați doar pe cele care se referă la activitățile dumneavoastră și sunt obligatorii pentru contabilitate. Aici ar trebui să indicați deducerile fiscale pe care le aveți, deoarece acestea participă la formarea ratelor și sumelor care sunt supuse plății către trezoreria statului.

Ar putea fi util să citiți:

- Analiza poeziei lui Rubtsov vechiul drum Nikolai Rubtsov vechiul drum;

- Asonanța: exemple în literatură;

- Conductibilitatea electrică a diferitelor substanțe;

- Întrebări de revizuire pentru capitolul X Întrebări de revizuire pentru capitolul 13;

- Proprietăți fizice ale metalelor - Hypermarket de cunoștințe Proprietăți fizice ale metalelor din grupa IVB;

- Familia vicepreședintelui adunării legislative a regiunii Nijni Novgorod Oleg Sorokin a părăsit regiunea;

- Media: Tim Brik a fost înmormântat lângă Zhanna Friske;

- Exercițiu despre cum să întoarceți un suflet pierdut și să recunoașteți pierderea;