3 shaxsiy daromad solig'i xorijiy daromad meros. Meros yoki sovg'a olishda mulk holati va daromadlari to'g'risidagi deklaratsiyani qanday to'ldirish kerak

Soliq organlari aytganidek, "deklaratsiya kampaniyasi" qizg'in davom etmoqda va bugun biz 2016 yilda meros va / yoki sovg'alarni deklaratsiyalash qoidalari va talablarini ko'rib chiqamiz. Bundan tashqari, merosxo'rlar (iqtidorli) voyaga etmagan bolalar, shuningdek, nogiron bola bo'lgan hollarda hisobot berish va soliqlarni to'lashning nuanslarini ta'kidlaymiz. Ushbu ma'lumot kelgusi yilda tegishli bo'ladi.

Merosni e'lon qilish majburiyati qachon paydo bo'ladi?

Eslatib o'tamiz, Ukraina soliq qonunchiligi meros va sovg'alarni soliqqa tortish va deklaratsiyalashning yagona qoidalarini chiqardi, shuning uchun quyida keltirilgan maslahatlar merosxo'rga ham, iqtidorlilarga ham bir xilda amal qiladi.

E'tibor bering, meros va/yoki sovg'alar ko'rinishida daromad olgan fuqarolar meros va sovg'alar to'g'risida deklaratsiya qilmasliklari kerak va shu bilan birga:

- daromad solig'i 0% ni tashkil etdi (qanday shartlarda soliq = 0, TCUning 174.2.1-bandiga qarang);

- yoki soliqlar (daromad solig'i). shaxslar+ harbiy soliq) meros huquqini notarial ro'yxatdan o'tkazgunga qadar to'langan.

Yuqoridagi hollarda jismoniy shaxslar vakili emas yillik soliq deklaratsiyasi mulk va daromad haqida. Bu 179.2-betdan kelib chiqadi. va TCUning 174.3-bandi va bu bilimlar bazasidagi javoblardagi fiskallar tomonidan tasdiqlangan (103.24-toifaga qarang).

Agar 2016 yilda sodir bo'lgan bo'lsa:

- Birinchi darajadagi qarindoshlik darajasidagi vasiyat qiluvchining oila a'zolari bo'lmagan merosxo'rlar tomonidan meros olish (TCKning 14.1.263-bandiga qarang) va soliqlar to'lanmagan notarial ro'yxatga olishdan oldin.

- Sovg'a shartnomasi taraflaridan biri (yoki vasiyatnoma bo'yicha) ega norezident maqomi (masalan, "Qrim" EIZga ega bo'lgan vasiyat qiluvchidan rezidentga meros 18% va VZ 1,5% miqdorida soliqqa tortiladi).

- Yoki bormi asoslar mulkiy holati to'g'risidagi deklaratsiyani taqdim etishga majburlash;

keyin 2017 yilda 3 maygacha, shu jumladan, mol-mulk deklaratsiyasini to'ldirish va topshirish majburiyati bor.

TCUning 174.3-bandiga binoan, byudjetga soliq to'lash uchun mas'ul shaxslar meros (sovg'a) olgan merosxo'rlar (sovg'alar) hisoblanadi. Bu yerga gaplashamiz aslida noldan yuqori stavka bo'yicha soliqqa tortiladigan meros ob'ektlari haqida. Soliqqa tortiladigan meros mol-mulk yoki sovg'a (mablag'lar, mol-mulk, mulkiy yoki nomulkiy huquqlar) qiymati ko'rinishidagi daromadlar yillik soliq deklaratsiyasida qayd etiladi (MFUning 15 sentyabrdagi buyrug'i bilan o'zgartirishlar kiritilgan shakl). 2016 yil 821-son).

2016 yilda bobo va buvilardan sovg'a va / yoki meros

Nabirasi (nogiron emas) xayriya shartnomasi yoki vasiyatnoma bo'yicha buvisidan kvartira olgan vaziyatni ko'rib chiqaylik. Buvisi ikkinchi darajali qarindoshlik oilasining a'zosi bo'lib, demak, 2016 yilgi qonun hujjatlari normalariga ko'ra, bu holda sovg'a / merosdan 5% shaxsiy daromad solig'i undiriladi (Rossiya Federatsiyasi Fuqarolik Kodeksining 174.2.2-moddasi). TCU) va VZ 1,5%. Soliqlarni to'lash majburiyati rezident jismoniy shaxs tomonidan olingan mulkka egalik huquqini ro'yxatdan o'tkazishga to'sqinlik qilmaydi.

Ko‘chmas mulkni hadya qilish shartnomasi (yoki meros huquqi to‘g‘risidagi guvohnoma) notarial tasdiqlangan taqdirda jismoniy shaxslardan olinadigan daromad solig‘i va harbiy soliq to‘lanmagan taqdirda, iqtidorli shaxs (merosxo‘r) yil yakuni bo‘yicha deklaratsiya taqdim etishi shart.

Ya'ni, agar 2016 yilda buvisidan (bobosi) nabirasiga yoki nabirasiga:

- mol-mulkka egalik huquqi xayriya shartnomasi bo'yicha o'tgan;

- meros guvohnomasi berilgan,

keyin iqtidorli shaxs va/yoki merosxo‘r 2017-yil 3-mayga qadar iqtidorli shaxs (merosxo‘r) ro‘yxatga olingan joy bo‘yicha Davlat soliq xizmati organiga yillik mulk deklaratsiyasini taqdim etishi shart.

Deklaratsiya va soliqqa tortish ob'ekti shartnomada yoki baholovchi tomonidan belgilanadigan bunday meros (ehson) ob'ektlarining taxminiy qiymati hisoblanadi. Shu bilan birga, 2016 yil 1 yanvardan boshlab 1709-sonli qonun kuchga kirdi, bu birinchi va merosxo'rlar tomonidan meros qilib olingan ko'chmas mulkni baholashdan ozod qilindi. ikkinchi bosqich. Shu sababli, ko'chmas mulkni meros qilib olishda soliqlarni qancha hisoblash kerakligi masalasi notarius bilan aniqlanishi kerak.

Xuddi shunday, birinchi darajali qarindoshlik oila a'zosi bo'lmagan amakisidan biron-bir meros ob'ekti olingan taqdirda, bunday meros ob'ektining qiymatidan 6,5% soliqlar birgalikda to'lanishi kerak.

Bunday daromadlar uchun deklaratsiyaning II bo'limida alohida qator 10.5 nazarda tutilgan. Ushbu qatorga soliq stavkasi = 0% bo'lsa ham, meros qilib olingan va / yoki sovg'a sifatida olingan mulk qiymati shaklida daromadning umumiy miqdorini kiriting. Bunday mulkning qiymati soliqqa tortiladigan daromadga kiritiladi va shaxsiy daromad solig'i va harbiy soliqqa tortiladi, shu jumladan 0% stavkasi bo'yicha.

Agar merosxo'r voyaga etmagan bo'lsa, kim javobgar bo'ladi

Faraz qilaylik, meros olgan kishi voyaga yetmagan. Voyaga etmagan bola - o'n to'rt yoshdan o'n sakkiz yoshgacha bo'lgan bola. San'atga muvofiq. 242 Fuqarolik kodeksi Ukrainada ota-onalar voyaga etmagan va voyaga etmagan bolalarining qonuniy vakillari hisoblanadi. TCUning 179.6-bandi ota-onalarni qizining (o'g'lining) merosini bolaning nomidan e'lon qilishga majbur qiladi. Shunday qilib, ota-onalar yoki vasiylar nomidan soliq deklaratsiyasini taqdim etishi shart voyaga etmagan bola va soliq to'lovchi sifatida bolaning nomidan 5% va VS 1,5% miqdorida shaxsiy daromad solig'ini to'lash. Ota-onalar 08.01.2017 yilgacha voyaga etmaganlar nomidan soliq to'lashlari kerak (to'lov maqsadini mos ravishda to'ldiring).

Voyaga etmagan bolaning nomidan mulkiy ahvoli va daromadlari to'g'risidagi deklaratsiya ota-onalardan biri tomonidan voyaga etmagan bolaning yashash joyidagi nazorat organiga taqdim etilishi kerak. Shunga o'xshash chiqishlar Bilimlar bazasidagi kontrollerlar tomonidan taqdim etilgan (103.23-toifaga qarang).

Merosxo'r voyaga etmagan bola bo'lsa, 1-bo'limni to'ldirish

Agar iqtidorli yoki merosxo'r voyaga etmagan bola bo'lsa, deklaratsiyaning 1-qismini to'ldiring " Umumiy ma'lumot» quyidagi xususiyatlarga ega. Voyaga etmagan bolaning nomidan deklaratsiyani to'ldirish va topshirish uchun vakolatli shaxs ota-onalardan biri hisoblanadi.

1-qatorda "hisobot" deklaratsiyasi turini tekshiring, 2016 yilgi hisobot davrini qo'ying va soliq to'lovchi haqidagi ma'lumotlarga o'ting. Bizning holatda, bu voyaga etmagan bola, ya'ni 3-qatorda biz bolaning familiyasi, ismi va otasining ismini ko'rsatamiz. Ehtimol, birinchi navbatda voyaga etmaganlar uchun soliq identifikatsiya kodini olish kerak bo'ladi.

Biz ro'yxatga olish manzilini va biz hisobot beradigan ushbu ro'yxatdan o'tishga mos keladigan nazorat qiluvchi organning nomini ko'rsatishimiz kerak. I bo'limning 8-qatorida "fuqaro" katagiga belgi qo'yiladi.

Bizning holatlarimizda deklaratsiya ota-onalardan biri tomonidan to'ldirilganligi sababli, o'ngdagi 7-qatorda biz deklaratsiyani tasdiqlovchi belgi qo'yamiz. vakolatli shaxs tomonidan to'ldiriladi yuz. Bundan tashqari, 9-qatorda biz deklaratsiyani to'ldiradigan va topshiradigan vakolatli shaxs, ya'ni otasi yoki onasi haqidagi ma'lumotlarni ko'rsatamiz (to'liq ism va identifikatsiya kodi).

Nogiron bola xudojo'y onasidan bank depozitini meros qilib oladi

Keling, bunday misolni ko'rib chiqaylik. 17 yoshli nogiron bola (2 guruh) bankdagi omonatni meros qilib oladi cho'qintirgan onasi 30 ming UAH miqdorida.

Birinchidan, meros ob'ekti - bank depoziti birinchi darajadagi qarindoshlik oilasi a'zosi bo'lmagan jismoniy shaxsdan - rezidentdan olinadi;

Ikkinchidan, TCUning 174.2.1-bandining b) bandida nazarda tutilgan nogiron bolalar uchun nafaqa (nol soliq stavkasi) vasiyat qiluvchining bank hisobvaraqlarida saqlanadigan mablag'larga taalluqli emas.

Shuning uchun, ushbu bank depozitiga bo'lgan huquq e'lon qilinishi va uning 5% shaxsiy daromad solig'i va miloddan avvalgi 1,5% miqdoridan hisoblanishi kerak.

Biz bola haqida gapirayotganimiz sababli, deklaratsiyani to'ldirish va topshirish majburiyati ota-onalarga tegishli. Shuning uchun deklaratsiyaning 1-bo'limining 3-qatorida biz nogiron bolaning to'liq ismi, ya'ni merosxo'ri va 9-qatorda - otasining yoki onasining to'liq ismi (soliq deklaratsiyasini topshiradigan shaxs) ko'rsatilgan. .

Daromad 30 ming UAH. depozit qilish huquqi shaklida deklaratsiyaning II bo'limining 10.5-qatorining 3-ustuniga kiritamiz. Soliq agenti tomonidan ushlab qolingan soliqlarga ishora qiluvchi 4.5-ustunlarda biz chiziqlar qo'yamiz. Bundan tashqari, 6-7-ustunlarda biz mustaqil ravishda hisoblangan soliqlar summalarini ko'rsatamiz: shaxsiy daromad solig'i = 1500 UAH, BC = 450 UAH. Xulosa satrida 10, biz bir xil ustunlarda bir xil miqdorlarga ega bo'lishimiz kerak. Yillik daromadning umumiy miqdori 30 ming UAH. deklaratsiyaning IV bo'limining 12-qatoriga belgilaymiz.

Agar siz kvartirani meros sifatida yoki xayr-ehson shartnomasi bo'yicha olsangiz, unda bu mulk soliqqa tortiladi. Bunday holda siz soliq to'lash uchun daromadingiz to'g'risida ma'lumot beruvchi deklaratsiyani to'ldirishingiz kerak. Lekin ichida Rossiya qonunchiligi yaqin qarindoshlari yoki merosxo'rlari soliqdan ozod qilinadigan bandlar mavjud.

Shunday qilib, agar siz va donor yaqin qarindosh bo'lmasangiz, unda meros olishda anketa deklaratsiyasini to'ldiring. 3-shaxsiy daromad solig'i. Aks holda, qonunga muvofiq qarindoshlik hujjatlashtirilgan. O'zaro munosabatlar darajasi tekshirilgandan so'ng, siz shaxsiy daromad solig'idan ozod bo'lasiz. Yaqin munosabatlar bo'lmagan taqdirda, iqtidorli shaxs deklaratsiyani to'ldiradi va ko'chmas mulk qiymatidan 13% soliq undiradi. Soliq miqdorini hisoblash uchun siz "Deklaratsiya" dasturidan foydalanishingiz mumkin. Shu bilan birga, iltimos, hujjatning shakli kvartira boshqa shaxsning foydalanishiga topshirilgan shaklga mos kelishi kerakligini unutmang.

Soliq xizmati uchun hujjatlar to'plamini rasmiylashtirganda, sovg'a hujjati notarius tomonidan tasdiqlangan bo'lishi kerakligini unutmang. Shuningdek, u mulkning bozor qiymatini o'z ichiga olishi kerak. Faqat bu holatda bitim qonuniy hisoblanadi.

11.08.2017

Sizda bir nechta daromad manbalari bormi? O'tgan yili mulkni sotganmisiz? Keyin, ehtimol, siz 3-NDFL deklaratsiyasini topshirishingiz kerak.

Ko'pincha, mijozlar bilan ishlash jarayonida biz egalar, tadbirkorlar 3-NDFL deklaratsiyasini topshirishni bilmagan yoki unutganligini bilib olamiz.

Keling, qanday hollarda uni topshirish kerakligini, buni qanday qilish kerakligini va topshirmaslik tahdidi nima ekanligini aniqlaylik.

3-shaxsiy daromad solig'i nima?

Bu jismoniy shaxs tomonidan olingan daromadlar va xarajatlar to'g'risida hisobot berish uchun ro'yxatdan o'tgan joyida soliq deklaratsiyasi.

Soliq stavkasi 13% ni tashkil qiladi va odatda ish beruvchi uni ish haqidan ushlab qoladi va xodim uchun davlatga hisobot beradi. Ammo jismoniy shaxs deklaratsiya topshirishi va soliqni mustaqil ravishda to'lashi kerak bo'lgan holatlar mavjud.

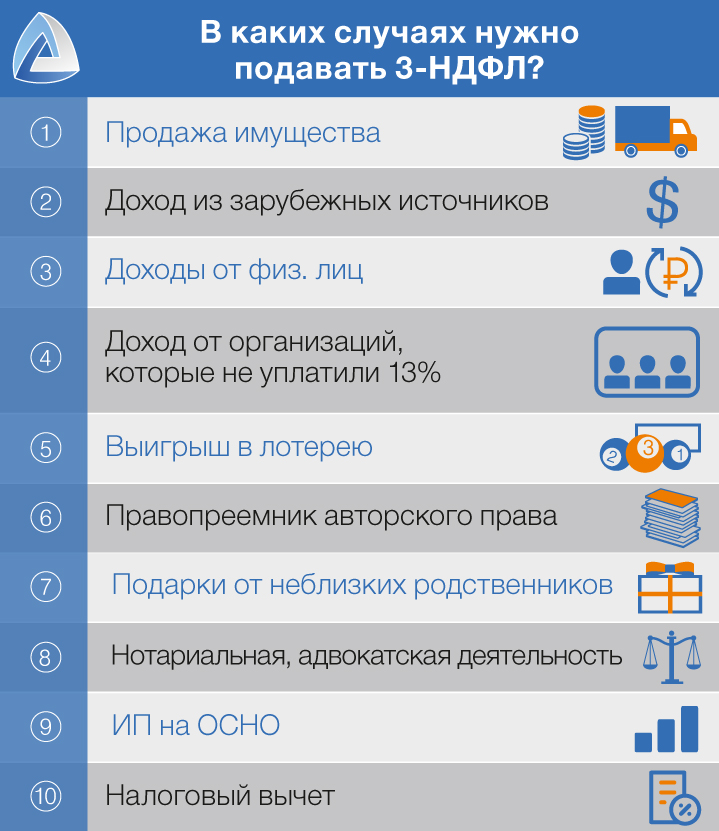

3-shaxsiy daromad solig'ini qachon topshirishingiz kerak?

- Siz sotilgan mulk 3 yildan kamroq muddatga (2016 yilgacha) yoki 5 yil (2016 yildan keyin) egalik qilgan

- Sizda bormi xorijiy manbalardan olingan daromadlar

- Senga boshqa shaxslar tomonidan to'lanadi masalan, ijara uchun

- Siz olasiz tashkilotlardan olingan daromadlar negadir siz uchun soliq to'lamagan

- siz g'alaba qozondingiz lotereya, pul tikish va hokazo.

- tugatdingiz merosxo'r mualliflik huquqining (vorisi) va undan daromad olishni davom ettiradi

- sizga berilgan ko'chmas mulk, aktsiyalar, transport vositasi va hokazo. uzoq qarindoshlar

- Siz notarius yoki advokat va xususiy amaliyotda

- sifatida ro'yxatdan o'tgansiz yakka tartibdagi tadbirkor va uchun ishlash umumiy soliq tizimi

- Siz to'liq yoki qisman ariza berasiz qaytish ilgari to'langan shaxsiy daromad solig'i

Aytgancha, bularning barchasini bilishingiz shart emas. Mijozlarimiz o'z daromadlari haqida hisobot berishlari kifoya, biz mustaqil ravishda deklaratsiya tuzamiz va to'lanadigan soliq miqdorini hisoblaymiz.

Tadbirkorlik va 3-shaxsiy daromad solig'i

Soddalashtirilgan soliq tizimi, UTII yoki PSN bo'yicha xodimlari bo'lmagan yakka tartibdagi tadbirkorlar 13% shaxsiy daromad solig'ini to'lamasliklari kerak (Soliq kodeksining 346.11-moddasi). Bu erda buni tushunish muhimdir soliq imtiyozlari IP hisoblanmaydi.

Agar tadbirkor o'z ish haqini to'lasa, u shaxsiy daromad solig'ini to'lashi kerak bo'ladi. Shunday qilib, masalan, IP OSNO da ishlaydi. Bundan tashqari, bu holda, u soliq imtiyoziga ishonishi mumkin.

Deklaratsiyani qayerda va qachon topshirishingiz kerak?

Bunday deklaratsiya siz ro'yxatdan o'tgan Federal soliq xizmatiga taqdim etiladi. Deklaratsiyani topshirish kerak 30 aprelgacha hisobot yilidan keyingi yilda.

Deklaratsiyani topshirish soliq to'lashni ko'rsatmasligini tushunish muhimdir. Sizchi soliq to'lanishi kerak15 iyulgacha.

Deklaratsiyani topshirmaslik qanday xavf-xatarlarga ega?

Agar Siz "nol" ni topshirmadi deklaratsiya, keyin siz hali ham uni topshirishingiz va to'lashingiz kerak yaxshi darajasida 1000 r.

Agar siz soliq to'lashingiz kerak bo'lgan deklaratsiyani topshirmagan bo'lsangiz, jarima 5% bo'ladi uni taqdim etish uchun belgilangan kundan boshlab har oy uchun to'lanmagan soliq summasidan, lekin belgilangan miqdorning 30 foizidan ko'p bo'lmagan miqdorda (Rossiya Federatsiyasi Soliq kodeksining 119-moddasi).

Soliq chegirmasi? Uni nimaga olishingiz mumkin?

Soliq chegirmasi - bu davlat sizga 13% qaytaradigan holat. Qanday holatlarda bu mumkin?

Bolalaringiz bormi

Agar sizda bir yoki ikkita farzandingiz bo'lsa, unda siz 1400 rubl, uchinchi va undan keyingi uchun - 3000 rubl olishingiz mumkin. Albatta, o'n sakkiz yoshga to'lgunga qadar yoki 24 yoshga to'lgunga qadar, agar ular universitetda to'liq vaqtda o'qisalar.

Yil boshidan sizning daromadingiz 360 000 rubldan oshguncha ushbu to'lovlarni olishingiz mumkinligi muhimdir.

Siz ta'lim oldingiz, davolanishga, xayriya ishlariga pul to'ladingiz yoki kelajakdagi pensiya uchun badal to'ladingiz

Ushbu barcha xarajatlar moddalari uchun chegirmalarni hisoblashning umumiy maksimal miqdori 120 000 rublni tashkil qiladi.

Ya'ni, agar siz, masalan, ta'limga 50 000 rubl, xotiningizning davolanishiga 50 000 rubl va o'zingizning davolanishingizga 50 000 rubl sarflagan bo'lsangiz, siz uchun maksimal qaytarib berish miqdori 120 000 × 13% = 15 600 rublni tashkil qiladi.

Siz oxirgi uch yil uchun chegirma qilishingiz mumkin.

Siz tayyor kvartira / uy / xona yoki qurilish uchastkasini sotib oldingiz, ipoteka bilan mulk sotib oldingiz, uy qurdingiz

Soliqni qaytarishingiz mumkin bo'lgan miqdor 2 000 000 rubldan oshmasligi kerak.

Bundan tashqari, egasi yil davomida olishi mumkin bo'lgan miqdorga cheklovlar mavjud. Miqdordan oshmasligi kerak daromad solig'i, bu egasi byudjetga to'lagan. To'langan chegirmaning qolgan qismi unga o'tkaziladi keyingi yillar to'liq to'lovga qadar.

Deklaratsiyani qanday topshirish kerak?

3-NDFL deklaratsiyasi ro'yxatdan o'tgan joyingizdagi soliq idorasiga taqdim etiladi. Buning bir necha yo'li mavjud:

- Shaxsan. Siz mustaqil ravishda soliq idorasiga tashrif buyurishingiz, deklaratsiya topshirishingiz mumkin. Deklaratsiyaning ikkita nusxasini olishingizni tavsiya qilamiz, shunda inspektor ulardan biriga qabul qilinganligi to'g'risida belgi qo'yadi.

- Pochta orqali. Biz xatning ikki nusxasini va inventarizatsiya qilishni tavsiya qilamiz; nusxalarning birida pochta xodimidan muhr, sana va imzo qo'yishni so'rang. Shuningdek, u sizga ba'zi kafolatlar beradi.

- Soliq to'lovchining idorasi orqali. Unga istalgan soliq idorasiga kiring va soliq deklaratsiyasini topshirish uchun foydalaning.

Aytgancha, bizning mijozlarimiz deklaratsiya topshirish haqida qayg'urmaydi. Biz yoki uni topshiramiz elektron formatda yoki ishonchnomadan foydalaning.

3-shaxsiy daromad solig'i deklaratsiyasini to'ldirish bo'yicha harakatlaringizdan shubhalanyapsizmi? !

O'qish foydali bo'lishi mumkin:

- Homiladorlikning 17-haftasida o'zini qanday his qiladi?;

- Homiladorlik davrida spazmalgondan foydalanish ikkinchi trimestrda oqlanadimi?;

- Homiladorlikning to'rtinchi haftasi: belgilar, alomatlar, fotosurat, ultratovush;

- Homilador ayollar "Stodal" yo'tali mumkinmi;

- Bolalarda faringitning belgilari va davolash: pediatr maslahati 7 oylik chaqaloqlarda o'tkir faringit;

- Bu "dahshatli" gemoglobin;

- Mixail Sergeevich Gorbachev qayerdan?;

- Sog'lik va vazn yo'qotish uchun ro'za kunlarini qanday o'tkazish kerak O'zingiz uchun ro'za kunlarini qanday qilib to'g'ri tashkil qilish kerak;