Agar siz pulni foizga qo'ysangiz. Qanday qilib pulni yuqori foiz stavkalarida foydali tarzda qo'yish mumkin

Statistik ma'lumotlarga ko'ra, depozitlar tobora ommalashib bormoqda. Depozitlar shaxslar taxminan 21 trillion rublni tashkil etadi. Bundan tashqari, ushbu pulning yarmidan ko'pi Rossiyaning eng yaxshi 50 ta bankiga joylashtirilgan. Ushbu tanlangan, ayniqsa sevimli banklar orasida Sberbank yetakchilik qilmoqda - bu mablag'larning deyarli yarmi uning hisobvaraqlarida, ya'ni mamlakat aholisi tomonidan turli yo'llar bilan va turli foizlarda jamg'arilgan barcha pullarning kamida to'rtdan bir qismi. Sberbank eng yuqori foiz stavkalariga ega emasligiga qaramay, bu taxminiy ma'lumotlar.

Shuning uchun, pulni qayerga foizga qo'yish yaxshiroq ekanini hal qilishda, omonatchilar birinchi navbatda Sberbank va boshqa yirik etakchi banklarni hisobga olishadi, ammo mumkin bo'lgan eng yuqori foyda olish uchun boshqa moliyaviy tashkilotlarning takliflarini ko'rib chiqishga arziydi.

Nima uchun pulni tejashga qiziqish kuchli? Mana bu masala bo'yicha mutaxassisning fikri:

- kelajakka ishonchsizlik;

- ijtimoiy ofatlar va umuman, "yomg'irli kun" ning har qanday timsoli bo'lgan taqdirda o'zingizni va yaqinlaringizni himoya qilish uchun pul tejash;

- o'zini va oilasini ta'minlashning boshqa usullarida umidsizlik;

- Taklif etilayotgan foiz stavkalari o'z-o'zidan jozibador, ayniqsa hozirda banklar qattiq raqobatlashganda.

2015 yildan boshlab, depozitlar sonining ko'payishi tendentsiyasi sezilarli bo'ldi, banklardagi foizlar bilan dollar depozitlari esa rubldagi depozitlardan sezilarli darajada past, ikkinchisi deyarli 10 baravar ko'p. Eng yuqori foiz stavkalari bo'lmasa-da, ishonchliligi bo'yicha obro'ga ega bo'lgan banklarga qiziqish ortib bormoqda. Bunday banklar katta qism davlat tomonidan u yoki bu darajada qo'llab-quvvatlanadigan, albatta, har qanday inqirozdan omon qoladi, ya'ni ularning hisoblariga joylashtirilgan pul xavfsizroq.

Shu bilan birga, siz dahshatli tushlarsiz uxlash imkoniyati uchun pul to'lashingiz kerakligi aniq: davlat tomonidan qo'llab-quvvatlanadigan banklardagi sug'urtalangan omonatlar iqtisodiy zarbalardan himoyalangan, ammo sinchkovlik bilan hisob-kitob qilish shuni ko'rsatadiki, bu eng ko'p emas. samarali usul boyligingizni oshiring.

Yirik banklardagi depozitlar omonatlarni nisbatan yo'qotishlarsiz saqlab qolishi mumkin, ammo siz katta daromadga tayanolmaysiz. Bundan tashqari, rubl, iqtisodchilarning fikriga ko'ra, foizlar yig'ilgandan ko'ra tezroq sotib olish qobiliyatini pasaytiradi, bu esa yo'qotishlarga olib keladi.

Hissani nima jalb qilishi kerak?

Shu bois, qaysi bankka foiz evaziga pul qo‘yish masalasini hal qilishda asosiy e’tiborni qayerga emas, qaysi valyutada qo‘yish kerakligiga e’tibor qaratish lozim. Ko'pgina banklar tomonidan taklif qilingan multivalyuta depozitlari juda istiqbolli ko'rinadi. Bu erda mijozning hisobiga nafaqat investitsiya qilingan summaga hisoblangan foizlar, balki valyuta o'zgarishidan olingan pul ham kiradi.

Valyuta

Depozitga pul qo'yish qaysi valyutada foydali? - bu muammoni eng foydali omonat turi - multivalyuta egasidan jiddiy e'tibor talab etishi nuqtai nazaridan hal qilish kerak. Valyuta kurslarining o'zgarishidan foyda olish uchun siz doimo barmog'ingizni pulsda ushlab turishingiz va pulni bir valyutadan boshqasiga o'tkazishingiz kerak bo'ladi. Faqat bu holatda tarif stavkasining oshishi sezilarli bo'ladi.

Agar siz oz miqdorda tejashni rejalashtirmoqchi bo'lsangiz, unda milliy valyutaga ustunlik berish yaxshidir.

Tarif stavkasi

Foiz qanchalik yuqori bo'lsa, investorning yakuniy foydasi shunchalik yuqori bo'ladi. Optimal depozit shartlarini tanlashda siz foizlarni kapitallashtirish imkoniyatiga (uni jami depozitga qo'shish va keyinchalik asta-sekin o'sib boruvchi miqdorga foizlarni hisoblash), pulni yechib olish yoki omonatni to'ldirish mumkinligiga (qanchalik tez-tez va) e'tibor berishingiz kerak. qanday miqdorda).

Shuningdek, daromadliligi omonat muddatiga bog'liq bo'lgan "progressiv stavka" bilan foizlar bo'yicha bankka pul qo'yish haqida o'ylashingiz mumkin. Shuni yodda tutish kerakki, bunday omonatlarni muddatidan oldin yechib olish juda foydasiz, chunki deyarli shartnomaning boshidanoq bank qo'shimcha foizlarni oladi, agar belgilangan muddatdan oldin yopilsa, ular chegirib tashlanadi.

Shartnoma muddati tugagunga qadar omonatni yopishda minimal daromad talab qilinadigan depozit darajasida hisoblanadi, ammo ko'plab banklar sabrsiz omonatchilarga yanada qulayroq shartlarni taklif qilishadi.

Depozitning amal qilish muddati

Siz o'zingiz yoqtirgan stavka bo'yicha taklif qilinadigan muddatga e'tibor berishingiz kerak. Agar tarif, masalan, yiliga 12% bo'lsa va pul 6 oyga qabul qilinsa, daromad juda past bo'ladi. Shartnoma qanday uzaytirilishi ham muhim. Muddat oxirida pul minimal stavkaga o'tkazilishi yoki shartnoma avtomatik ravishda bir xil shartlarda yangilanishi mumkin.

Maksimal daromadni maksimal muddatga shartnoma tuzish orqali olish mumkin va eng foydali takliflar ko'pincha foizlarni to'ldirish va qaytarib olish imkoniyatini istisno qiladi.

Qo'shimcha funktsiyalar

Investor nimani foydali deb hisoblasa (omonatga qo'yilgan pulga umuman tegmaslik yoki undan asta-sekin foydalanish, foizlarni, umumiy summaning bir qismini olish va h.k.) u qo'lidagi kalkulyator yoki internet orqali ko'rib chiqishi kerak. Rejalaringizni yanada qulayroq qilish uchun, masalan, qisman olib qo'yish qanday sodir bo'lishi mumkinligini oldindan so'rashingiz kerak.

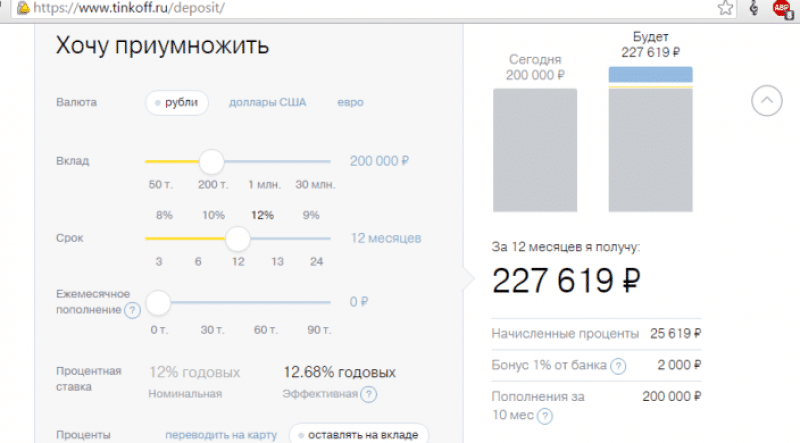

Masalan, Tinkoff Bank veb-saytidagi kalkulyator

Agar siz omonatni erta yopishingiz kerak bo'lsa, hech narsani yo'qotmaslik uchun pulni qayerga qo'yish kerak, pulni qisman yechib olish uchun qanday foizlar nazarda tutilgan, agar siz foizlardan foydalansangiz yoki unga umuman tegmasangiz, yakuniy daromad qanday bo'ladi - bular savollarga oldindan aniqlik kiritish kerak.

Ko'p banklar bor, qanday tanlash kerak

Bankni tanlashda siz buni tushunishingiz kerak Yangi mijozga maksimal stavka berilmaydi. Eng yaxshi sharoitlar bank buni o'z ish haqi mijoziga yoki bankda hisobi bo'lgan kishiga taklif qiladi. Shuning uchun, siz allaqachon muomala qilgan banklarning takliflari haqida bilib olishingiz kerak - bank odatda "o'z" mijozlari uchun maxsus takliflarga ega.

Quyidagi mezonlar muhim:

- boshqa tahliliy tizimlarning versiyalari bilan tanishishingiz mumkin, masalan, Forbes;

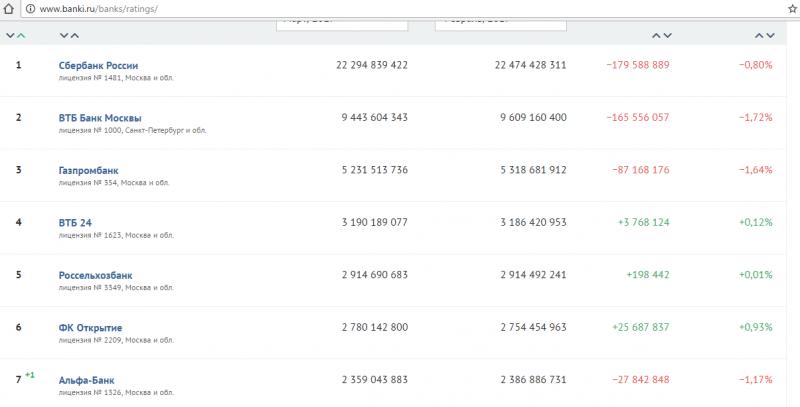

- ularning potentsial investorlarini baholash - mashhur reyting, masalan, banki.ru saytida.

Bankning moliyaviy ahvoli haqidagi ma'lumotlar ham muhimdir, garchi bu sohada mutaxassis bo'lmagan kishi uchun tushunish oson bo'lmasa ham. Biroq depozitlar ulushi kreditlar ulushidan ortiq bo'lsa, bu nisbatan barqaror holatni ko'rsatadi. Bank omonatlarni sug'urtalash tizimining bir qismi bo'lishi kerak, agar bu parametr mavjud bo'lmasa, omonat juda xavfli bo'lishi mumkin.

Shunga asoslanib, ishonchli bank - bu juda yaxshi holatda bo'lgan va sug'urta bilan depozitlarni qabul qiladigan yirik moliya instituti degan xulosaga kelishimiz mumkin. Hatto juda ko'p sarmoya kiritishga ruxsat beriladi kichik miqdorlar qisqa vaqt davomida, bu hatto unchalik boy bo'lmagan mijozlarga ham tejashni boshlash imkonini beradi. Biroq, bunday taniqli shaxslarning takliflari yuqori daromad bilan tavsiflanmaydi. U erda siz inflyatsiyani hisobga olgan holda pulni tejashingiz mumkin. Agar siz daromadli depozitga pul qo'ymoqchi bo'lsangiz, o'zlarini reklama qilmaydigan kichik banklarga e'tibor berishingiz kerak.

Bunday moliyaviy institutlar ham omonatlarni sug'urta qiladi, ammo foiz stavkalari sezilarli darajada yuqori. Bunday holda, siz o'zingizning imkoniyatlaringizdan kelib chiqishingiz kerak, chunki ularning takliflari yuqori minimal depozit summalari va ko'pincha ancha uzoq shartnoma muddatlari bilan birga keladi. Markaziy bankning 100 taligiga kiruvchi, shuningdek, foydalanuvchilar reytingiga ko‘ra yuqori o‘rinlarni egallagan banklarning joriy foiz stavkalari (jadval).

| % | Min. so'm | muddat | |

| Tauride | 12,5-123,7 | 50000-1000000 | 6-12 |

| Tinkoff | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| Sovcombank | 11 | 30000 | 6 dan |

| Binbank | 9,45 | 30000 | 6 dan |

| Gazprombank | 9,1 | 15000 | 6 |

| Raffisenbank | 8,5 | 50000 | 6 |

| Sberbank | 8,1 | 10000 | 12 |

Qolganlari pastroq stavkalarni taklif qiladilar, qo'shimcha imkoniyatlar va batafsil shartlar mavjudligini bankka qo'ng'iroq qilish orqali olish mumkin. E'tibor bering, 6 oylik shartnoma taklif qilingan stavkaning faqat yarmini to'laydi, chunki taklif yillik stavkaga asoslanadi.

Depozitlarni sug'urtalash haqida

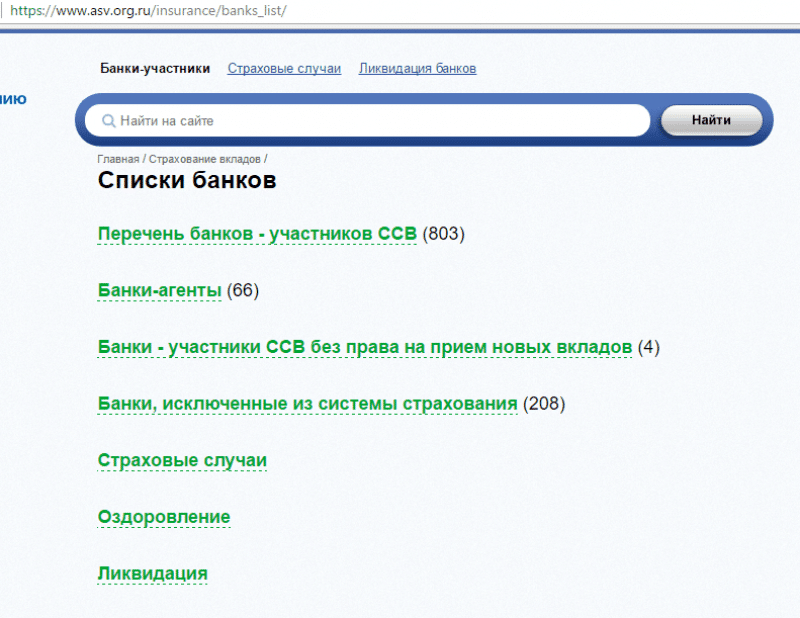

Albatta, siz foydali takliflarga javob berishingiz mumkin va kerak, lekin unutmangki, Markaziy bankning haftalik maʼlumotlariga koʻra, tijorat banklarining litsenziyalari muntazam ravishda bekor qilinadi. Shuning uchun, yuqori foiz stavkasini ko'rganingizda, bankning omonatlarni sug'urtalash tizimiga kiritilganligini so'rashingiz kerak. Bu haqda ishonchli ma'lumot Rossiya Federatsiyasi Markaziy bankining veb-saytida yoki ASB sug'urta agentligining o'zi (asv.org.ru) resursida joylashtirilgan. Siz ham qo'ng'iroq qilishingiz mumkin bepul raqam 8-800-200-08-05.

Nimani bilishingiz kerak: hamma narsa sug'urta qilinmaydi. Quyidagi hollarda hech narsa qaytarilmaydi, agar:

- Sberbankdagi omonat daftarchasi egasiga;

- ichida pul ishonchli boshqaruv banklar;

- rossiyadan tashqarida ochilgan depozitlar, masalan, xorijiy filiallarda;

- elektron to'lov tizimi hisobvarag'idagi pul mablag'lari.

Yoniq bu daqiqa 1 400 000 rubldan ortiq bo'lmagan depozitlar sizning cho'ntagingizdan yo'qolib ketishdan sug'urta qilinadi. Bundan tashqari, agar "X" soati kelgan bo'lsa, sug'urta tovoni litsenziyani bekor qilish paytidagi barcha foizlar va to'lovlarni hisobga olgan holda hisoblanadi.

Yana qanday qilib pul ishlash mumkin

Moliyaviy imkoniyatlaringizni boshqa yo'llar bilan kengaytirishingiz mumkin. Endi juda ko'p takliflar mavjud:

- investitsiya fondlari;

- aktsiyalar va obligatsiyalar;

- Ko'chmas mulk;

- tobora ko'payib borayotgan boshqa imkoniyatlar.

Agar siz masalaga har tomonlama va maqsadli yondashsangiz, quyidagilarni qilishingiz mumkin:

- iloji bo'lsa, turli stavkalar bilan bir nechta omonatlarni ochish;

- Ko'p valyutali hisobni yuritishga harakat qiling;

- qimmatli qog'ozlar bozorini o'rganishni boshlash,

Shundan so'ng natija albatta keladi. Garchi keyingi haftada buni kutmasligimiz kerak.

Rossiyadagi moliyaviy inqiroz bank depozitlari asosida vaziyatni moliyaviy yaxshilashga to'sqinlik qilmaydi. Eng muhimi, mas'uliyat bilan yondashish va muvaffaqiyatni ta'minlash uchun qanday qilib eng yaxshi harakat qilishni tushunishga harakat qilishdir. Pulni qayerga foizga qo'yish haqida o'ylayotganda, ko'plab nuanslarni hisobga olish va keyin tegishli choralarni ko'rish tavsiya etiladi.

Foiz evaziga pul qo'yishni rejalashtirayotganda, kelajakdagi muvaffaqiyat uchun asos bo'lgan tavsiyalar muhim rol o'ynaydi:

- Moliyaviy tashkilot bo'lishi kerak yuqori daraja ishonchlilik. Yuqori foiz stavkalariga qaramay, siz shubhali banklarga pul qo'ymasligingiz kerak. Faqat ideal obro'ga ega bo'lgan muassasa bilan hamkorlik shaxsiy moliya va manfaatlarning qaytarilishini kafolatlaydi.

- Foiz stavkasi eng muhim omillardan biridir. Katta banklar kichik foizlarni taklif qiladi, yangi va kam taniqli tashkilotlar vakillariga katta foyda taklif qilishga harakat qiladi maqsadli auditoriya. Foiz stavkasiga dastur parametrlari, hamkorlik muddati va maxsus shartnoma shartlari ta'sir ko'rsatadi.

- Depozit nazorati mavjud yoki bo'lmasligi mumkin. Birinchi holda, pul mablag'larini muddatidan oldin yechib olish va hisobvaraqlarni muntazam ravishda to'ldirish imkoniyati nazarda tutiladi, ikkinchi holda, jarimalarsiz va to'ldirishga ruxsatnomasiz pul mablag'larini olib qo'yish imkoniyati yo'q deb taxmin qilinadi.

Foiz evaziga pulni qaerga investitsiya qilish haqida o'ylayotganda, obro'li banklarning shaxsiy ro'yxatini tuzish va ularning barcha veb-saytlariga tashrif buyurish, depozit dasturlari takliflari va batafsil shartlari bilan tanishish tavsiya etiladi. Faqat katta shriftda yozilgan matnni emas, balki kichik shriftda ham xavfsizlikni ta'minlash va bilimlarning to'liq hajmi mavjudligini hisobga olish kerak. Tegishli bankni tanlaganingizdan so'ng, siz omonatlarni moliyalashtirish samaradorligiga ta'sir qiluvchi muhim masalalarning keyingi hal etilishiga ishonishingiz mumkin.

Bankda tarif rejasini qanday tanlash mumkin?

Jismoniy shaxslarning depozitlari rubl va xorijiy valyutada mavjud bo'lib, dasturlarda sezilarli farqlar mavjud. Omonat ma'lum muddatga yoki noma'lum muddatga (talab bo'yicha) amalga oshirilishi mumkin. Talab qilib bo'lmaydigan depozit hisobvarag'ini tanlashda siz istalgan vaqtda pul qo'yish va yechib olishga ishonishingiz mumkin, ammo kichik foiz stavkasi bo'ladi. Muddatli omonatlarni, hayotiy vaziyat qanday rivojlanishidan qat'i nazar, belgilangan muddat tugagunga qadar olib qo'yish mumkin emas.

Foiz evaziga pul qo'yishni rejalashtirayotganda, to'g'ri depozit bank dasturini tanlash muhimdir. Nimani hisobga olish kerak?

- Foizlarni to'lash usuli: oylik, choraklik, butun muddat uchun.

- Joriy hisob raqamiga yoki depozit summasiga foizlarni to'lash. Joriy hisob raqamiga o'tkazilayotganda, mablag'lar tafsilotlarga kiritilgandan so'ng darhol ishlatilishi mumkin deb taxmin qilinadi.

- Valyuta turi: rubl yoki chet el valyutasi.

- Stavka foizi.

Pulni qayerga foizga qo'yish kerakligini tushunishdan oldin, biz qaror qilamiz optimal chegaralar foiz va mos valyuta.

Bank depozitlari bo'yicha foiz stavkalari bozor sharoitlarini hisobga olgan holda pasayadi va ortadi. Ushbu parametrga ko'plab omillar, jumladan mavsumiylik ta'sir qiladi. Bank mijozlari dam olish mavsumida takliflarga kamroq e'tibor berishadi, shuning uchun siz eng qulay shartlarda shartnoma tuzishga ishonishingiz mumkin.

Bundan oldin, shartnoma joriy bozorning standart qiymatlariga e'tibor qaratgan holda o'rganiladi.

- Optimal stavka foizi rubldagi depozitlar uchun - 17-18%. Kamroq ma'lum va xavfli banklarda bu ko'rsatkich 19% ga yetishi mumkin.

- Dollar va evrodagi depozitlar 8 – 8,5% ni tashkil qiladi. Yaqinda dollar hisoblari 9% stavkada taklif qilinmoqda.

Depozitni qaysi valyutada saqlash tavsiya etiladi? Eng foydali va eng xavfsizi chet el valyutasiga va orqaga aylantirish imkonini beruvchi "Ko'p valyutali" dasturlardan foydalanishni o'z ichiga oladi.

Ishonchli bankni tanlab, foiz evaziga pulni qaerga investitsiya qilishni tushunganingizdan so'ng, mumkin bo'lgan defolt holatlarida optimal moliya va himoya haqida o'ylashingiz kerak. Faqatgina bunday mas'uliyatli yondashuv bilan siz foydalarga ishonishingiz mumkin maksimal daraja xavfsizlik.

Video: foizga pulni qaerga qo'yish kerak

Jiddiy, barqaror bankdagi depozit har doim "ishonchli sarmoya" so'zlari bilan sinonim bo'lib kelgan. Turli xil investitsiya fondlari, Forex va boshqa xavfli vositalarni depozit bilan taqqoslab bo'lmaydi. Yagona salbiy tomoni shundaki, hamma ham pulni qayerga foizga qo'yish yaxshiroq ekanligini bilmaydi.

Albatta, ushbu turdagi omonat bo'yicha daromad unchalik yuqori emas, ba'zida u milliy valyuta inflyatsiyasidan biroz oshib ketadi, ammo jamg'armalarni saqlash va ko'paytirish uchun boshqa moliyaviy vositalarga qaraganda ancha foydali va xavfsizroqdir.

Bankka foizli pul qo'yishning sabablari:

- omonatning ishonchliligi,

- kafolatlangan foyda,

- tashkilot barqarorligi,

- davlat kafolati (depozit sug'urtasi),

- jamg'armalarni tezda sarflay olmaslik.

Depozit ishonchliligi

Ikkinchi daraja - yuqori moliyaviy quvvatga ega bo'lgan davlat iqtisodiyotining asosiy ishtirokchilari. Shunga ko'ra, bank mijozlarining omonatlari yuqori darajada ishonchli bo'lib, foydaning bir qismini yo'qotgan holda, istalgan vaqtda so'ralishi mumkin.

Investitsion kompaniyalar bilan solishtirganda, pensiya jamg'armalari va fond birjasida o'ynab, depozit bo'yicha foyda salbiy tomonga kira olmaydi.

Bunday investitsiyalar bilan bog'liq yagona xavf giperinflyatsiya bo'lib, undan hech qanday investitsiya turi himoyalanmaydi.

Omonatdan foydalanish "Osmondagi pirogdan ko'ra qo'lda qush yaxshi" degan maqol bilan yashaydiganlar uchun mos keladi. Pulni bankka foiz evaziga qo'yish va yillik 8-15 foizingizni albatta olishingizga ishonch hosil qilish va shu bilan birga doimo asabiylashmaslik juda qimmatga tushadi.

Yuqorida aytib o'tganimizdek, bank juda katta foyda undirmaydi, lekin u kafolatlangan va siz istalgan kun pulingizni qaytarib olishingiz mumkin.

Depozit va depozitlarni taqqoslash jadvali

| bank nomi | Stavka foizi | Shartlar |

| Foydali (RUB) 18,25% |

200 000 dan boshlab |

|

| Yangi yil ulushi 18,25% |

50 000 a dan summasi Muddati 12 oydan 24 oygacha % oylik, kapitallashuvsiz Qayta to'ldirish mumkin, qisman tortib olinmaydi |

|

| SmartVklad 16 – 18% |

50 000 dan 30 000 000 gacha Muddati 3 oydan 24 oygacha % oylik, kapitallashuv bilan Qisman yechib olish bilan to'ldirish mumkin |

|

| Uyg'onish davri foydali 15 – 18% |

Narxi 5000 dan 31 kundan 731 kungacha bo'lgan davr muddat oxirida %, |

|

| ONL@yn ni saqlang 8,45 – 11,25% |

1000 dan boshlab summasi 1 oydan 3 yilgacha bo'lgan muddat 1 kun % oylik, kapitallashuv bilan To'ldirilmaydi, qisman olib tashlanmasdan |

|

| Uchish uchun qiziqish 10 – 14% |

100 000 dan boshlab Davomiyligi 450 kun % har 150 kunda, kapitallashuv bilan To'ldirilmaydi, qisman olib tashlanmasdan |

|

| Oltin 13,5 – 16,5% |

1 500 000 dan boshlab summasi 91 kundan 1460 kungacha bo'lgan davr muddat oxirida %, To'ldirilmaydi, qisman olib tashlanmasdan |

|

| 2015 20,15% |

1000 dan boshlab summasi Muddati 95 kun muddat oxirida %, To'ldirilmaydi, qisman olib tashlanmasdan |

|

| Tez daromad 19% |

1000 dan boshlab summasi Davomiyligi 6 oy muddat oxirida %, Qayta to'ldirish mumkin, qisman tortib olinmaydi |

|

| Pul qutisi 19% |

50 000 dan boshlab Muddati 367 kun % har chorakda, kapitallashuv bilan Qayta to'ldirish mumkin, qisman tortib olinmaydi |

Tashkiliy barqarorlik

Bank faoliyatini amalga oshirish uchun litsenziya olish brokerlik vositachilik idorasini ochish yoki hatto virtual kompaniya tashkil qilishdan ko'ra ancha qiyin va qimmatroqdir. yuridik shaxs tropik orollarda offshor kompaniya shaklida.

Aksariyat banklarning aylanmasi yuzlab million dollardan oshadi, jumladan, nafaqat kredit berish, balki qimmatli qog'ozlar bilan ishlash, sarmoya kiritish, sanoat va qurilish sohasidagi yirik loyihalarda ishtirok etish. Shu sababli, bank uchun qiyin paytlar kelgan taqdirda ham, omonat egalari omonat hisobvaraqlaridagi omonatlarini yechib olishga ulguradilar.

Davlat kafolati

Davlat, o'z navbatida, omonatlarni sug'urtalash orqali ularning ishonchliligini ham oshiradi. Depozitlari bitta bankda 700 ming rubldan oshmaganlar uchun federal qonun"Rossiya Federatsiyasi banklarida jismoniy shaxslarning omonatlarini sug'urta qilish to'g'risida" gi investitsiya summasi uchun kompensatsiyani kafolatlaydi, hatto bank o'zini bankrot deb e'lon qilsa ham. Agar siz omonat orqali yirik xarid uchun, masalan, kvartira yoki avtomobil uchun jamg'arayotgan bo'lsangiz, turli banklarda bir nechta omonatlarni saqlashingiz mumkin, keyin sug'urta summasi bir necha barobar ortadi.

Tejamkorlikni tezda sarflay olmaslik

Bittasi umumiy sabablar omonatdan foydalanish hisobdagi mablag'larni tezda sarflay olmaslikni anglatadi. Har bir insonda o'z-o'zidan keraksiz xarid qilish istagi paydo bo'lishi mumkin, ammo bank filialiga tashrif buyurish, navbatda turish va omonatdan pul olish uchun ariza yozish zarurati, shu bilan birga erta yechib olish uchun foizlarning bir qismini yo'qotib, ko'plab omonatchilarni uyg'otadi. va sizning uzoq muddatli maqsadingiz uchun pulni tejashni davom ettirib, siz tejagan narsangizni sarflashga vaqtlari yo'q.

Xulosa

Omonatdan foydalanish va daromadni hisobga olgan holda omonat hisobvarag'iga pul qo'yish eng xavfsiz va ishonchli usullardan biridir. qulay usullar jamg'armalaringizni saqlang va ularni ko'paytiring. Chet el valyutasidagi depozit rubl kursi keskin tushib ketgan taqdirda kapitalingizni ko'paytirishga yordam beradi va ko'p valyutali hisobda dollar, evro va rublda saqlash pulning ishonchliligi va xavfsizligini ta'minlaydi.

"Vaqtinchalik bepul pulni qayerga investitsiya qilish yaxshiroq, ayniqsa inqiroz paytida?"- bu savolni ko'plab aqlli odamlar so'rashadi. "Haqiqatan ham barcha jamg'armalaringizni tovarlarga aylantirish yoki qimmatbaho metallarni sotib olishga arziydimi?"

Aytaylik, agar sizga haqiqatan ham texnologiya kerak bo‘lsa, ha. Ammo pulingiz sizga qo'shimcha daromad keltiradigan yo'lni tanlash vaqti keldi. Eng oddiy va samarali usul- omonat ochish. Bu sizga inflyatsiya darajasini "qoplash" imkoniyatini beradi va agar siz yaxshi bitimlar topsangiz, hatto pul ishlang.

Shuning uchun biz sizga Rossiya banklarining eng maqbul depozitlari bilan tanishishingizni taklif qilamiz.

1. Banklar orasida etakchi Rosbank bo'lib, u mavjud mablag'larni joylashtirishni taklif qilishga tayyor minimal hajmi 36 oy davomida yiliga 11,7% 400 ming rubl - "150 yillik ishonchlilik" dasturi. Onlayn depozitni ochish imkoniyati mavjud, bu asosiy stavkaga 0,3% qo'shadi.

2. 11% stavka va minimal hissasi 25 ming rubl bo'lgan Gazprombank ham o'z mijozlarini xursand qilishga shoshilmoqda.

3. Uchinchi o'rinda "Rosselxozbank" o'z omonatchilari uchun yillik 10,9% bilan 1 yil muddatga pul joylashtirishni taklif qilmoqda. Ammo badal miqdori bo'yicha ham cheklovlar mavjud - kamida 1,5 million rubl.

Ushbu bankning qiziqarli xususiyati shundaki, u o'z mijozlariga mablag'larni investitsiya qilishning turli shartlarini taklif qilishga tayyor, albatta, har xil foizlarda. Masalan, siz yillik 9,4% stavkada 4 yil muddatga omonat ochishingiz mumkin.

3. 500 mingdan 2,5 million rublgacha bo'lgan summaga ega bo'lgan va TKB BNP Paribas Investment Partners homiyligidagi investitsiya fondlari aktsiyalarining egasi bo'lganlar Unicreditbankdan yillik 10% miqdorida investitsiya depozitini ko'rib chiqishlari mumkin. Depozit muddati 91 kun.

Ushbu bankda "Hayot uchun depozit" deb nomlangan 500 ming - 8 million rubl miqdorida 11% 181 kunlik dastur mavjud. Ammo bu juda oddiy emas: bunday yuqori foizni olish uchun siz sug'urta shartnomasini tuzishingiz kerak.

4. Promsvyazbank o‘z mijozlari uchun “Mening foydam” depozit dasturini yillik 10,5%, muddati tugagandan so‘ng to‘lanadigan foizlar bilan taklif qilib, keng imkoniyatlar ochmoqda.

Teshikdagi bankning ace "Yubiley" depoziti bo'lib, unda omonatning amal qilish muddati foizlarga bo'linadi. 1 kundan 50 kungacha bo'lgan davrda sizning pulingiz yiliga 12%, 51-100 kun - 10,5% va 250 kungacha - 9,5% miqdorida yig'iladi. Bunday holda, dastlabki to'lov 50 ming rublni tashkil qiladi.

5. VTB Bankning "Foydali" depoziti egasiga 181 kunlik muddatga 1,5 million rubl miqdoridagi depozit miqdori bilan 10,15% olib keladi. Shu bilan birga, kapitallashuv imkoniyati mavjud, bu

aslida depozit bo'yicha foizlarni 10,15 dan 10,36% gacha oshiradi.

6. Siz uchun haqiqiy kashfiyot 20 ming rubl minimal investitsiya miqdori bilan 12 oy davomida yillik 10,13% bilan Asosiy daromad depoziti uchun Otkritie Bank dasturi bo'ladi. Va agar siz kapitallashuvga e'tibor qaratgan holda stavkani qayta hisoblasangiz, bir yilda 10,64% daromad olishingiz mumkin.

7. Alfa Bankning Pobeda omonati siz uchun yaxshi imkoniyatlarni ochib beradi. 750 mingdan 1,5 million rublgacha bo'lgan summa bilan siz 10,25% (depozit muddati 12 oy) daromad olishingiz mumkin.

Har yili mamlakatimiz aholisi tobora ko'proq xabardor bo'lib bormoqda va odamlar ish haqi pul olishning yagona varianti emasligini tushuna boshlaydilar. Muqobil daromad manbalari qanday?

Albatta, bir nechta variant bor, eng oddiyi - foiz stavkasi bo'yicha bank muassasalariga mablag'larni joylashtirish. Aftidan, siz bir oz pul yig'ib, uni bankka olib borgan va shartnoma oxirida kichik oylik yoki toza summani olganga o'xshaysiz. Ammo amalda hamma narsa juda oddiy emas.

Qaysi bank foiz evaziga pul qo'yish yaxshiroq?

Bu savolga javobni ikki qismga bo'lish mumkin: birinchisi - bankni tanlash, ikkinchisi - uni joylashtirish uchun maqbul sharoitlarni aniqlash. Har bir masala alohida ko'rib chiqilishi kerak va barcha variantlarni ko'rib chiqqandan so'ng optimal echimni tanlang.

Qanday qilib mos bankni tanlash mumkin?

Moliya bozorida turli xizmatlarga ixtisoslashgan 1000 ga yaqin banklar faoliyat yuritmoqda.

Statistik ko'rsatkichlarga qo'shimcha ravishda, bankni tanlashga ta'sir qiluvchi yana bir qancha mezonlar mavjud:

- Bankning ishonchliligi va obro'si.

- Ta'sischilarning tarkibi.

- Tajriba va taqdim etilayotgan xizmatlar doirasi.

- Boshqa shaharlardagi vakolatxona, filiallar va bankomatlar soni.

Depozitni tanlashda nima muhim?

Har bir bankda omonatlarning butun liniyasi mavjud bo'lib, u erda har bir mijoz optimal mahsulotni tanlashi mumkin. Depozitni tanlashga quyidagilar ta'sir qiladi:

- Depozit miqdori.

- Depozit bo'yicha foizlar. (Albatta, yuqori foiz ko'proq daromad keltiradi).

- Depozit muddati. (Muddati qanchalik uzoq bo'lsa, foiz shunchalik yuqori bo'ladi).

- Foizlarni to'lash (oylik, yil oxirida ba'zi banklarda "oldindan foizlar" opsiyasi mavjud va h.k.)

- Omonatning kapitallashuvining mavjudligi, bu oy uchun hisoblangan mablag'larni depozitning umumiy miqdoriga qo'shish imkonini beradi.

- Omonatdan pul mablag'larini to'ldirish yoki qisman yechib olish.

- Shartnomani muddatidan oldin bekor qilish imkoniyati.

- Depozit ochish yoki tegishli xizmatlar uchun qo'shimcha to'lovlar. Masalan, SMS-xabarnomalar.

- Omonat ochish uchun sovg'aning mavjudligi.

Ushbu barcha mezonlarning bank takliflariga qanday ta'sir qilishini qidirish kalkulyatorlari yordamida bilib olishingiz mumkin, ular yordamida turli mezonlar asosida daromadingizni hisoblashingiz mumkin.

Har bir investor o'z shartlariga muhtoj: kimdir oylik depozit olishni xohlaydi, kimdir shartnomani muddatidan oldin bekor qilish shartlari bilan qiziqadi, boshqalari esa sovg'a olishlari kerak. Agar sizda pulingiz uchun alohida shoshilinchlik bo'lmasa, pulingizni bir yil muddatga oylik kapitalizatsiya bilan siz topishingiz mumkin bo'lgan eng yuqori foiz stavkasida qo'ygan ma'qul.

Depozit sug'urtasi

Omonatlarni sug‘urtalash bank faoliyatining eng muhim rag‘batlantiruvchi omillaridan biri bo‘lib, uning mohiyati shundan iboratki, bank bankrot bo‘lgan taqdirda Omonatlarni sug‘urtalash agentligi mijozga omonat va hisoblangan foizlarni qoplash majburiyatini oladi. Biroq, bunday sug'urtaning ikkita xususiyati mavjud:

- Bunday pulni qaytarish chegarasi 700 000 rublni tashkil qiladi.

- Afsuski, barcha banklar depozit faoliyati sug'urtalangan tashkilotlar reestriga kiritilmagan.

Shunday qilib, agar siz reytingi past bo'lgan, lekin omonatlari sug'urtalangan banklar ro'yxatiga kiritilgan bankka, masalan, 500 000 rubl miqdorida omonat qo'ysangiz, bankka biror narsa bo'lsa ham, Agentlik moliyaviy yo'qotishlaringizni qoplash.

Depozitlarni taqqoslash

Taqqoslash uchun yirik va taniqli banklarning shartlarini olaylik. Siz 500 000 rubl uchun depozit ochishingiz mumkin, masalan, Sberbank yoki Alfa-Bankda ma'lum shartlarga qarab 6-7% dan ko'p bo'lmagan. Yiliga 30 000 - 35 000 rubl daromad yomon emas va banklar tekshiriladi, rozi emasmisiz?

Kichik banklar endi bir xil depozit miqdori uchun nimani taklif qilishadi? Ilgari ko'rsatilgan qidiruvdan foydalanib, siz, masalan, Bank IBA-Moskva, Deal-Bank, Morskoy Bank bu miqdor uchun yiliga 11% taklif qilishini topishingiz mumkin, bu rublda 55 000 rublni tashkil qiladi. Farqi bor. Shuningdek, o'ndan ortiq banklar 10-10,5 foizli depozitlarni beradi. Ushbu uchta bank omonatlarni sug'urtalash tizimiga kiritilgan, shuning uchun ular uchun hech qanday xavf yo'q.

Qanday bo'lmasin, pul sizniki, demak, siz o'zingizni qiziqtirgan banklarning depozit shartlarini o'rganib chiqib, qaysi bankka o'zingiz foiz evaziga pul qo'yish yaxshiroq ekanligini hal qilishingiz kerak. Va bankning omonatlari sug'urtalanganligini tekshirishni unutmang.

O'qish foydali bo'lishi mumkin:

- Oliy sud Sberbankga mijozlarga pul bermaslikka ruxsat berdi;

- Kredit olish uchun arizani ko'rib chiqish muddati qancha?;

- Sberbankda ipoteka uchun bank shaklida sertifikatni qanday olish mumkin;

- Sberbankning shaxsiy pensiya rejasi: bankning NPF-da uchta pensiya jamg'arish dasturini ko'rib chiqish;

- Yuridik shaxs uchun Sberbankda joriy hisobni onlayn tarzda bron qiling;

- Total warhammer 2 yuqori elflar haqida batafsil ma'lumot;

- TES IV: Oblivion, Light Armor Oblivion qurollari va zirhlari;

- Diamond City xavfsizlik zirhi;