سودآوری هنجاری روش درونیابی خطی MIRR چیست؟

به عنوان یک مقدار مطلق، سود با مقیاس تولید مرتبط است، به اندازه شرکت بستگی دارد، که تا حدی توانایی های تحلیلی آن را به عنوان معیاری برای اثربخشی کار آن در اقتصاد بازار محدود می کند.

شاخص های سودآوری (بازده) شرکت به ما امکان می دهد نتایج مالی و در نهایت کارایی آن را ارزیابی کنیم. این شاخص ها معمولاً سطح سودآوری یا نسبت سودآوری را شامل می شود که به صورت نسبت یک یا آن نوع سود به هر پایه بیان می شود. شاخص های متعدد سودآوری منعکس کننده است طرف های مختلففعالیت های سازمانی کاملاً طبیعی است که به طور کلی کارایی یک بنگاه اقتصادی را فقط می توان با سیستمی از شاخص های سودآوری تعیین کرد.

سودآوری فروش، که با فرمول محاسبه می شود:

Rv (ROS) = (R/VR) 100%

جایی که P - سود حاصل از فروش؛

Вр - درآمد فروش.

افزایش این شاخص ممکن است منعکس کننده افزایش قیمت محصول در هزینه های ثابت یا افزایش تقاضا و در نتیجه کاهش هزینه های واحد باشد. این شاخص سهم سود در درآمد فروش را نشان می دهد، بنابراین نسبت سود در آن و کل هزینه فروش را نشان می دهد. با کمک این شاخص است که یک شرکت می تواند در مورد انتخاب راهی برای افزایش سود تصمیم بگیرد: یا کاهش هزینه ها یا افزایش تولید. این شاخص که بر اساس درآمد خالص محاسبه می شود نامیده می شود بازده خالص فروش

بازده دارایی ها (بازده سرمایه گذاری):

R A (ROA) = (P/A) 100%

جایی که P سود شرکت است (سود حاصل از فروش، ترازنامه یا سود خالص را می توان استفاده کرد).

الف - میانگین ارزش دارایی ها (اموال) شرکت برای یک دوره معین.

این شاخص نشان دهنده کارایی استفاده از تمام دارایی های شرکت است. پویایی بازده دارایی ها فشارسنج وضعیت اقتصاد است. به عنوان یک عامل تولید، بازده دارایی ها و تغییرات آن عملکرد تشویقی را ایفا می کند، زیرا به سرمایه گذاران سیگنال می دهد. در عین حال، قدرت سیگنال به ارزیابی کمی یا سطح سودآوری دارایی ها بستگی دارد. متوسط بازده دارایی ها در ژاپن حدود 10.3٪ و در ایالات متحده -16.8٪ است. در ژاپن سودآور در نظر گرفته می شود اگر سرمایه گذاری های سرمایه ایپرداخت در 7 سال، و در ایالات متحده آمریکا -4.5 سال.

بازده دارایی ها را می توان به عنوان حاصل ضرب دو شاخص زیر نشان داد:

R A \u003d R B * O A \u003d (P / BP) * (BP / A) \u003d (P / A)

جایی که O A - گردش دارایی، گردش مالی.

بنابراین، سودآوری دارایی ها در درجه اول تحت تأثیر دو گروه از عوامل مرتبط با سودآوری فروش و گردش دارایی است.

معمولاً هنگام تجزیه و تحلیل بازده دارایی ها، تجزیه و تحلیل دارایی های جاری انجام می شود، به عنوان مثال. سرمایه در گردش، زیرا تأثیر آنها بر این شاخص به طور قابل توجهی به وضعیت و سازمان سرمایه در گردش بستگی دارد. محاسبه بر اساس فرمول زیر انجام می شود:

R O C \u003d PE / OS

جایی که PE سود خالص شرکت است.

سیستم عامل - مقدار متوسط بخش دوم تراز دارایی شرکت - دارایی های جاری (دارایی های جاری).

یک شرکت می تواند سودآوری دارایی های غیرجاری (دارایی های ثابت و دارایی های نامشهود) را به روشی مشابه محاسبه کند، یعنی. بخش اول مانده دارایی

بازده سرمایه (سهام).سودآوری سرمایه های خود شرکت را منعکس می کند:

R SC (ROE) = PR / SC

که در آن SC میانگین ارزش سرمایه خود شرکت برای یک دوره معین است.

ویژگی این شاخص این است که اولاً اثربخشی استفاده از وجوه شخصی را نشان می دهد. سود خالص دریافتی بر روی روبل سرمایه گذاری شده و ثانیاً میزان ریسک شرکت که منعکس کننده رشد بازده حقوق صاحبان سهام است.

در رابطه با R SC می توان از فرمول معروف Dupont استفاده کرد:

R SK \u003d (PE / BP) * (BP / A) * (A / SK)

این فرمول به طور قابل توجهی قابلیت های تحلیلی شرکت را گسترش می دهد که در نتیجه توانایی تعیین موارد زیر را دارد:

· پویایی سود خالص در عواید فروش (سودآوری فروش).

· بهره وری استفاده از دارایی بر اساس درآمدهای فروش و روندهای جاری (گردش دارایی).

· ساختار سرمایه مؤسسه بر اساس سهمی که به وسیله خود در فعالان ایجاد می شود.

· تأثیر عوامل فوق بر بازده حقوق صاحبان سهام.

این شاخص یک معیار ساده است که ایده ای از امکان سنجی تصمیمات سرمایه گذاری خاص ارائه می دهد.

نرخ بازده داخلی (IRR) نرخ تنزیلی است که در آن ارزش خالص فعلی وجه نقدی که انتظار می رود در آینده دریافت شود صفر است. ارزش فعلی خالص پول در اینجا مجموع درآمد مورد انتظار آتی منهای بهره سرمایه است.

در واقع این حداقل نرخ بازده مجاز است. شما باید از سرمایه گذاری یا مشارکت در پروژه هایی که نرخ بازده داخلی کمتری از هزینه سرمایه شرکت شما یا حداقل نرخ بازده مورد نظر ایجاد می کنند، خودداری کنید. درک این روش مانند سایر معیارها آسان نیست و به محاسبات پیچیده تری نیاز دارد (حتی اکسل از روش های تقریبی برای محاسبه IRR استفاده می کند). اشتباهات در محاسبات می تواند منجر به نتایج نادرست شود. احتمال چنین نتیجه ای به ویژه در مورد تجزیه و تحلیل اثربخشی وجوه سرمایه گذاری مجدد بالا است.

مفهوم نرخ بازده داخلی یک تصویر آینه ای از ارزش فعلی خالص است (ارزش فعلی خالص، NPV). بر اساس همان اصول است و با استفاده از همان روش های ریاضی محاسبه می شود. خالص ارزش فعلی منعکس کننده ارزش مجموعه خاصی از جریان های نقدی است که با عاملی که حداقل بازده مورد نظر سرمایه گذاری را نشان می دهد، به سطوح فعلی تعدیل می شود که اغلب برابر با هزینه سرمایه شرکت شما است.

در مورد IRR، این شاخص نرخ بازده سربه سر را نشان می دهد. به عبارت دیگر، اگر نرخ تنزیل کمتر از نرخ بازده داخلی باشد، سرمایهگذاری ارزش فعلی خالص مثبت ایجاد میکند (و این پروژه باید سرمایهگذاری شود)، اما اگر نرخ تنزیل بالاتر از IRR باشد، ارزش فعلی خالص خواهد بود. زیرا سرمایه گذاری مورد نظر منفی خواهد بود و از سرمایه گذاری وجوه خودداری شود. بنابراین، IRR نرخ تنزیلی است که یک نتیجه سربه سر را ارائه می دهد، که در آن مقدار وجه نقد ورودی برابر با مقادیر نقدینگی کاهشی است.

سه سناریو سرمایه گذاری را در نظر بگیرید (جدول را ببینید). در همه موارد، مقدار سرمایه اولیه سرمایه گذاری شده 1 میلیون دلار است. برای هر سال در یک دوره پنج ساله، سرمایه گذاری درآمدی معادل 300000 دلار (بدون تخفیف) ایجاد می کند. بنابراین، در پایان دوره پنج ساله، درآمد خالص 500000 دلار خواهد بود.

اگر اثربخشی این سرمایه گذاری را با استفاده از نرخ تنزیل 10٪ ارزیابی کنیم، ارزش فعلی درآمد مورد انتظار 137 هزار دلار خواهد بود - نتیجه بد نیست، اگرچه درخشان نیست. اما با نرخ تنزیل 15 درصد، ارزش فعلی سرمایهگذاری مورد بحث تنها 6000 دلار خواهد بود، که اساساً به سختی به حد تعادل می رسد. و با نرخ تخفیف 20٪، ارزش فعلی پروژه در حال حاضر منفی خواهد بود. بنابراین، نرخ بازده داخلی کسری از درصد بالاتر از سطح 15 درصد است. در این نرخ تنزیل است که ارزش فعلی سرمایه گذاری صفر است.

برخی از افراد فکر می کنند که روش IRR برای قطع سرمایه گذاری های ناکارآمد نمی تواند راه حلی برای همه موارد باشد. بنابراین، قضاوت نهایی مدیران ارشد در مورد مناسب بودن یک سرمایه گذاری ممکن است به ارزیابی ذهنی آنها از عوامل خطر بستگی داشته باشد.

این شاخص حجم مطلق سرمایه گذاری ها و درآمدی را که به ارمغان می آورد را در نظر نمی گیرد. علاوه بر این، با توجه به ویژگیهای روشهای ریاضی مورد استفاده برای محاسبات آن، مقدار IRR ممکن است بسته به دورههایی که در آن وضعیت ایجاد میشود، زمانی که حجم نقدینگی رو به کاهش از حجم وجوه ورودی بیشتر شود، تغییر کند. بنابراین دقت نمایش سودآوری سرمایه گذاری های مربوطه کاهش می یابد.

با این حال، استفاده از روش IRR نه تنها به دلایل فوق می تواند منجر به نتایج نادرست شود. همانطور که تعریف کلاسیک می گوید، این روش بر این فرض استوار است که وقتی پول نقد وارد شده توسط سرمایه سرمایه گذاری شده را مجددا سرمایه گذاری می کنید، نرخ تغییر نمی کند - و این همیشه با وضعیت واقعی امور مطابقت ندارد. و لازم به ذکر است که هنگام مقایسه اثربخشی دو سرمایه گذاری سرمایه گذاری شده برای دوره های مختلف، این خطا تشدید می شود.

به گفته ایان کمپبل، رئیس تحقیقات هستهای، با افزایش انحراف نرخ بازده داخلی از هزینه سرمایه، دقت تحلیل IRR کاهش مییابد.

گری اچ آنتس. نرخ بازده داخلی. دنیای کامپیوتر. 17 فوریه 2003

در گفتگوهای مشترک خود، مکرراً به موضوع ماهیت پیچیده ارزیابی سرمایه گذاری پرداخته ایم. در واقع، ترکیب شاخصهای کارایی اقتصادی متنوع است و انتخاب نسبت مطلوب پارامترها از نظر روششناسی کار دشواری است. بیشتر این معیارها ارزش زمانی پول را در نظر می گیرند و به درستی هم چنین است. اخیراشاخص دیگر، ARR (متوسط نرخ بازده)، به تدریج از ادبیات خارج شد. من فکر می کنم خیلی زود است که او را بنویسم.

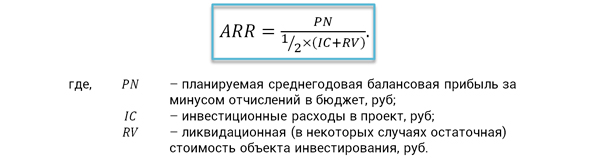

محتوای محاسبه میانگین نرخ بازده

بدون شک مهمترین شاخص برای تصمیم گیری برای راه اندازی است پروژه سرمایه گذاری NPV باقی می ماند. اما برای نتیجه گیری عمیقاً دقیق، نه تنها، بلکه کافی است و کافی نیست. برخی برآوردهای اضافی، هرچند کمتر پیچیده، مورد نیاز است. یکی از این معیارهای کمکی ممکن است نسبت کارایی سرمایه گذاری - ARR (نرخ بازده حسابداری) باشد. این شاخص در تفاسیر مالی و تحلیلی انگلیسی و روسی چندین نام دارد:

- نرخ بازده حسابداری؛

- سطح تخمینی درآمد؛

- نرخ بازده ساده؛

- میانگین نرخ بازده

دو فرمول آخر به میزان بیشتری در رویه داخلی تحلیل سرمایه گذاری استفاده می شود. برای به دست آوردن یک ارزش بازده متوسط، شاخص به عنوان میانگین سودآوری حسابداری ارزش دفتری سرمایه گذاری های برنامه ریزی شده تعیین می شود. این پارامتر مکانیسم های تنزیل را در نظر نمی گیرد و در نتیجه تقسیم متوسط درآمد خالص دوره صورتحساب بر میانگین سرمایه گذاری محاسبه می شود. برای شروع، فرمول محاسبه معیار را از منظر مکتب مدیریت غربی در نظر می گیریم.

فرض کنید یک سرمایه گذار در حال بررسی تصمیمی برای سرمایه گذاری در ایجاد ناوگان کامیون به مبلغ 75،000،000 روبل است. مدت زمان برآورد پروژه 7 سال می باشد. درآمد مورد انتظار از اجرا برنامه تولیدبهره برداری از سهام نورد در سطح 21،000،000 روبل سالانه برنامه ریزی شده است. محاسبه سطح سودآوری سالانه در درجه اول بر اساس نرخ استهلاک سرمایه گذاری ها ضروری است. فرمول محاسبه و مثال محاسبه واقعی در زیر آورده شده است.

نمونه ای از محاسبه میانگین نرخ بازده طبق فرمول در تفسیر مکتب غرب

از نقطه نظر رویه داخلی تحلیل سرمایه گذاری، میانگین نرخ بازده از موقعیت های تا حدودی متفاوت در نظر گرفته می شود، اما ماهیت شاخص یکسان است. میانگین سود خالص سالانه از اجرای پروژه با میانگین ارزش سرمایه گذاری با در نظر گرفتن ارزش انحلال شی مقایسه می شود. منظور از یک شی، دارایی های ثابت یا دارایی های نامشهود است که همانطور که انتظار می رود باید تا پایان فاز عملیاتی مستهلک شوند. با این حال، ممکن است این دارایی ها همچنان دارای ارزش بازار باشند و این را نمی توان نادیده گرفت.

نرخ بازده مورد انتظار از دیدگاه محتوای اقتصادی نشان می دهد که به ازای یک روبل سرمایه گذاری انجام شده چقدر سود خالص در هر پروژه ایجاد می شود. برای سادهسازی محاسبات، استهلاک سرمایهگذاریها با استفاده از کسر میانگین ½ در نظر گرفته میشود. فرمول محاسبه خود اندیکاتور به شرح زیر است.

فرمول نسبت عملکرد سرمایه گذاری

مزایا و معایب نشانگر

در قسمت قبل دو الگوریتم اصلی برای محاسبه میانگین نرخ بازده در نظر گرفتیم. ما بیشتر از روش آخر استفاده می کنیم. در عمل مقایسه تصمیمهای سرمایهگذاری جایگزین، از مقادیر مرجع ARR استفاده میشود که با در نظر گرفتن آمارهای موجود و نتایج محکگذاری، با موارد زیر متمایز میشوند:

- انواع پروژه ها؛

- مراکز مسئولیت مالی؛

- درجه ریسک پروژه

از مزایای ARR می توان به سهولت درک و محاسبه شاخص، توانایی پیش بینی سریع سودآوری پروژه اشاره کرد. این معیار، بر اساس اطلاعات واضح و مستدل، مدت زمان کامل را در نظر می گیرد چرخه زندگیپروژه سرمایه گذاری علاوه بر مزایا، نسبت کارایی سرمایه گذاری دارای معایبی نیز می باشد که از جمله آنها می توان به موارد زیر اشاره کرد.

- کاهشی در ارزش دریافتی های آتی به زمان فعلی وجود ندارد.

- مقایسه پروژه هایی که مدت زمان متفاوت و پویایی های متفاوت تولید سود دارند دشوار است.

- روش خط مستقیم محاسبه استهلاک سرمایهگذاریها را در نظر میگیرد و برای روشهای دیگر قابل اجرا نیست.

مزایا و معایب معیار مورد بررسی به خودی خود تأثیر قابل توجهی در تصمیم گیری در مورد یک پروژه خاص ندارد. آنها باید در چارچوب ارزیابی سیستماتیک اثربخشی سرمایه گذاری ها در نظر گرفته شوند. خیلی به مرحله تصمیم گیری بستگی دارد. برای ارزیابی اولیه پروژه، مهم است که یک برش تحلیلی عملیاتی بدست آورید. معیارهایی مانند میانگین نرخ بازده و دوره بازپرداخت ساده برای این امر مناسب هستند. علاوه بر این، در شرایط کوتاه مدت پروژه و یکنواختی آشکار سود مورد انتظار، این شاخص ها تصویر کاملاً مناسبی را ارائه می دهند.

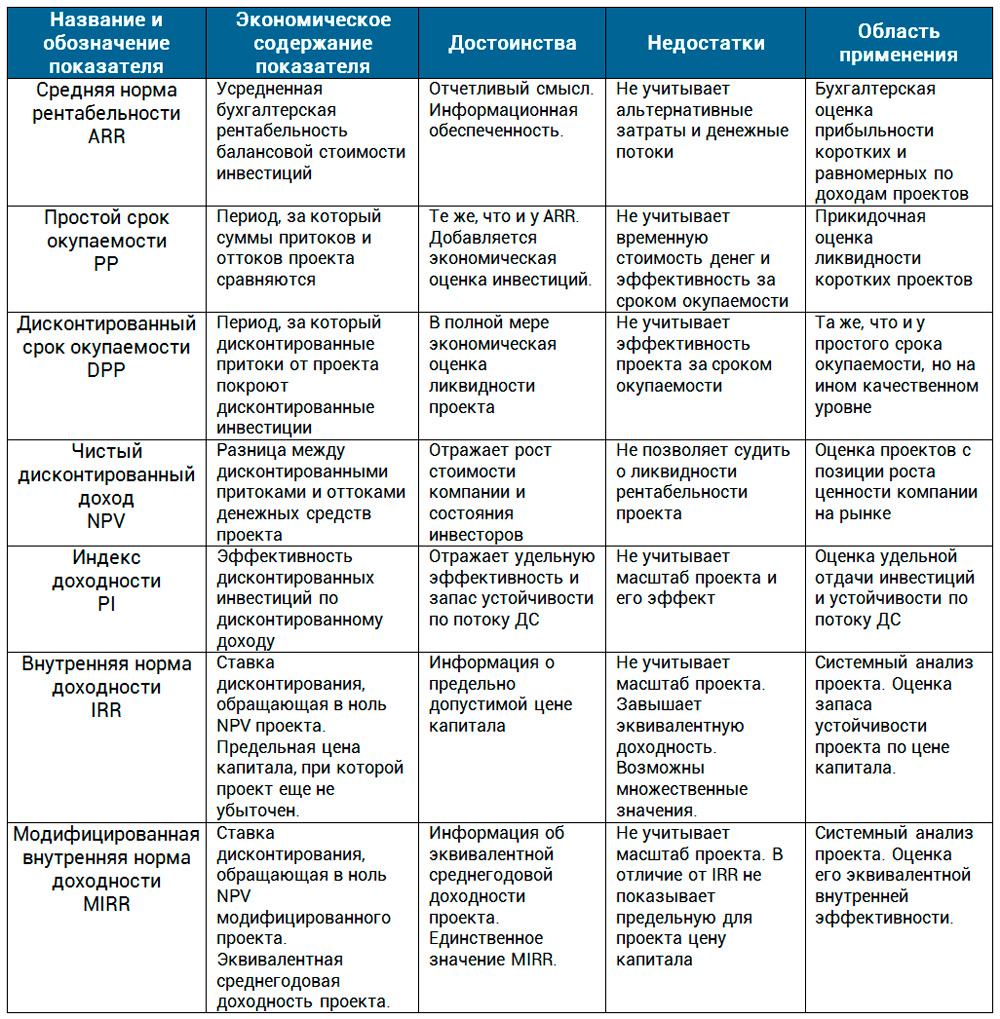

در شرایط دشوار، با افزایش مقیاس و مدت زمان، راه حل مسئولیت پذیرتر است و نیاز به یک رویکرد یکپارچه دارد. در اینجا دیگر نمی توان بدون مکانیسم هایی برای تنزیل جریان های نقدی و ارزیابی سایر ویژگی های اجرای پروژه انجام داد. در ادامه، مقایسه شاخص های عملکرد پروژه را به صورت جدولی به شما پیشنهاد می کنیم.

در این مقاله میانگین نرخ بازده را در نظر گرفتیم. این آخرین شاخص در بررسی های ارزیابی پروژه ما بود. در عمل، این شاخص توسط یکی از اولین تحلیلگران سرمایه گذاری، مدیران مالی و PM در لحظه ای استفاده می شود که رئیس شرکت یا سرمایه گذار نیاز به پاسخ صریح دارد. درک ماهیت این معیار مهم است. محتوای اقتصادی آن در شناسایی سودآوری، سودآوری سرمایه گذاری ها نهفته است. مهم نیست که چه چیزی به عنوان مبنای اثر پایه در نظر گرفته می شود - درآمد خالص یا NCF. درک این جنبه، هر فرمول شاخص را بدون توجه به منبع ادبی، برای ادراک قابل دسترس می کند.

نرخ بازده یک شاخص اقتصادی از بازده سرمایه گذاری است. صحبت کردن زبان ساده، این نرخ بهره، که در آن ارزش فعلی خالص سرمایه گذاری صفر است (با سرمایه گذاری پول خود چیزی از دست نمی دهید، اما چیزی نیز به دست نمی آورید) یعنی. تنها در صورتی سود حاصل می شود که سود واقعی بالاتر از نرخ بازده باشد.

می توانید نرخ بازده (نرخ بازده داخلی) IRR را با استفاده از معادله محاسبه کنید: CFm/(1+IRR)^m = I، جایی که m دوره است، CFm جریان نقدی برای این دوره، I مقدار سرمایه گذاری. شاخص محاسبه شده نرخ بازده به شما امکان می دهد امکان سنجی یک تصمیم تجاری خاص را ارزیابی کنید. به عنوان مثال، اگر یک پروژه تجاری تنها منبع درآمد را در قالب وام نشان دهد، با محاسبه IRR، ارزش مرزی نرخ سالانه وام را خواهید دید که بالاتر از آن، صدور آن منطقی نیست، زیرا در این صورت پروژه بی سود خواهد بود.

فراموش نکنید که مانند هر شاخص دیگری، شاخص نرخ بازده تئوری است. در عمل، دستیابی به شاخص محاسبه شده تقریبا غیرممکن است: وضعیت واقعی اقتصادی تنظیمات خود را انجام می دهد. علاوه بر این، هنگام محاسبه، به خاطر داشته باشید که این شاخص به ساختار جریان پرداخت حساس است، به همین دلیل است که گاهی اوقات ارزیابی پروژه های تجاری متقابل غیرممکن است. هنگام متناوب ورودی و خروجی نقدی، ممکن است چندین مقدار از نرخ بازده وجود داشته باشد.

شاید خواندن آن مفید باشد:

- در هفته 17 بارداری چه احساسی دارد؟;

- آیا استفاده از اسپاسمالگون در دوران بارداری اسپاسمالگون در سه ماهه دوم مجاز است؟;

- هفته چهارم بارداری: علائم، علائم، عکس، سونوگرافی;

- آیا زنان باردار "Stodal" می توانند سرفه کنند;

- علائم و درمان فارنژیت در کودکان: توصیه متخصص اطفال فارنژیت حاد در نوزادان 7 ماهه;

- این هموگلوبین "وحشتناک".;

- میخائیل سرگیویچ گورباچف اهل کجاست؟;

- چگونه ایام روزه داری را برای سلامتی و کاهش وزن بگذرانیم چگونه روزهای روزه داری را برای خود درست ترتیب دهیم;