حسابداری جریمه ها جریمه به چه حسابی باید پرداخت شود؟

فعالیت عادی هر شرکت به معنای وقوع درآمد، هزینه، جریمه است. قاعدتاً هنگام تنظیم گزارش ها به موارد ضروری حسابداری اشاره می کنند. با این حال، حتی حسابداران باتجربه گاهی اوقات سؤالاتی در مورد اینکه دقیقاً کجا جریمه، جریمه و ضایعات را نسبت می دهند، دارند، زیرا برخی از ویژگی ها در اینجا وجود دارد. بیایید به این موضوع با جزئیات بیشتری نگاه کنیم.

ابتدا باید بفهمید که جریمه ها، انواع آنها و روش تنظیم قانون فدراسیون روسیه چیست. انواع تحریم ها به شرح زیر است:- مجازات های گروه قانون مدنی (به عنوان مثال، برای نقض شرایط قرارداد)؛

- جریمه های اداری (این شامل جریمه های خدمات مالیاتی، پلیس راهنمایی و رانندگی، دعوی قضایی، صندوق های غیربودجه ای و سایر موسسات و همچنین در صورت نقض مهلت ارائه اطلاعات در حساب بانکی) است.

جریمه بر خلاف جریمه زمانی ایجاد می شود که پرداخت تعهدات مالیاتی به خزانه به موقع پرداخت نشود. بنابراین باید این دو مفهوم را از یکدیگر متمایز کرد. برای داشتن ایده در مورد ترتیب هزینه ها و ترتیب آنها، لازم است با مفاد قانون مالیات (بخش 4) آشنا شوید.

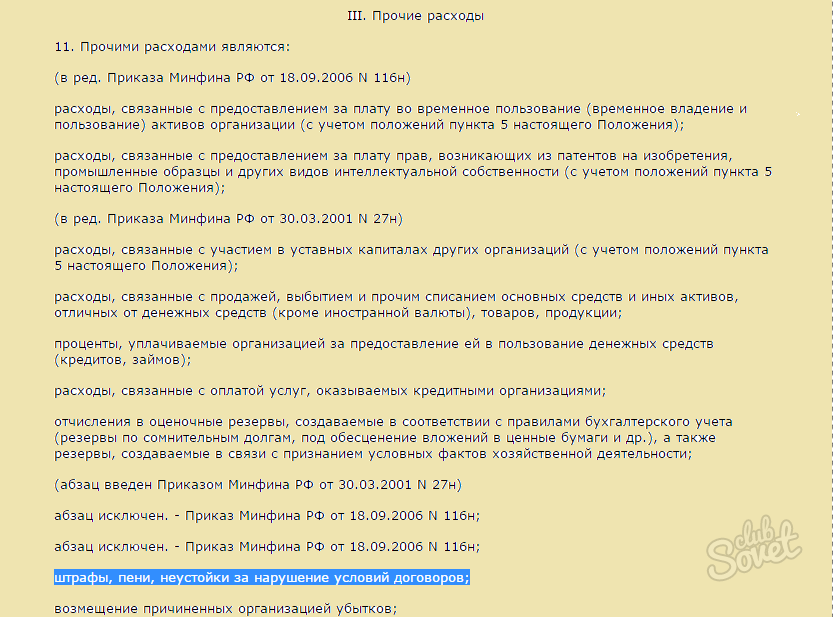

مهم است که بفهمیم یک نوع جریمه خاص به کدام دسته تعلق دارد تا به درستی آن را در حسابداری منعکس کنیم. با توجه به PBU 10/99 «هزینه های سازمان» کلیه جریمه ها (همچنین ضایعات و مجازات ها) به ماده «سایر هزینه ها» مراجعه شود. و مبالغ منعکس شده آنها در حسابداری بر اساس آن گرفته می شود قضاوت ها، ادعاهای سازمان ها باید درک کرد که مبالغ جریمه شرکت هنگام مالیات بر سود در نظر گرفته نمی شود. بنابراین هنگام جمعبندی و تکمیل گزارشها جزو هزینههای مالیات بر درآمد منظور نمیشوند.

- ما مقدار جریمه ها را تعلق می دهیم: بدهی 99 (حساب فرعی "Penya") اعتبار 68 - به مبلغ 1000 روبل.

- ما مقدار جریمه ها را به بودجه منتقل می کنیم: بدهی 68 اعتبار 51 - به مبلغ 1000 روبل.

دانلود از پورتال ما:

- Dt 99 ، حساب فرعی "Fine" Kt 68 ، حساب فرعی "Fine" - تحریمی برای ارائه به مبلغ 3000 روبل در نظر گرفته شد.

- Dt 68 ، زیر حساب "Fine" Kt 51 - جریمه به خزانه دولت پرداخت شد.

بر اساس همین اصل، در صورت تحریم های واریز به صندوق های خارج از بودجه، ارسال ها صورت می گیرد که در میزان سود مشمول مالیات نیز لحاظ نمی شود.

از پورتال ما دانلود کنید

- در صورت نقض مهلت های انجام تعهدات؛

- خرابی وجود داشت وسیله نقلیه(در صورت حمل بار)؛

- نقض مهلت پرداخت و غیره

در حسابداری مالیاتی، این جریمه ها به هزینه های غیرعملیاتی (یا درآمد) مربوط می شود. در حسابداری در بند «سایر هزینه ها» قرار می گیرند. برای ارسال، حساب ها استفاده می شود: 91 (درآمد، هزینه) و 76 (روابط با طرف مقابل). در این حالت معمولاً از حساب های فرعی مختلفی استفاده می شود.

همین الان دانلود کنید:

متأسفانه، اغلب هنگام انجام فعالیت اقتصادیموارد نقض تعهدات به تامین کنندگان یا نمایندگان مالیاتی وجود دارد. در عین حال، مدیریت شرکت باید به این موضوع توجه کند تا امکان تکرار آنها را از بین ببرد. و مهمترین چیز این است که همه چیز را طبق حسابهای حسابداری به درستی انجام دهید و در گزارشات منعکس کنید. دستورالعمل های بالا به شما در این کار دشوار کمک می کند!

بازتاب جریمه ها در حسابداریاغلب برای یک حسابدار مشکل ساز است. جریمه ها، جریمه ها و سایر ضایعات جمع آوری شده از شرکت، به عنوان یک قاعده، با جریمه هایی برای نقض قوانین مالیاتی همراه است. با این وجود، در فعالیت های هر شرکتی ممکن است شرایطی ایجاد شود که مجازات ها مربوط به نقض قانون نباشد.

یکی از رایج ترین موارد، عدم رعایت تعهدات قراردادی توسط هر یک از طرفین اعم از مشتری یا شریک شرکت است. در این مقاله به قوانین بازتاب می پردازیم جریمه در حسابداری و حسابداری مالیاتیبرای نقض قرارداد

قوانین انعکاس جریمه در حسابداری

روش انعکاس جریمه ها، مجازات ها در حسابداریتنظیم شده توسط PBU 9/99 "درآمد سازمان" و PBU 10/99 "هزینه های سازمان" که با دستورات وزارت دارایی فدراسیون روسیه در 1999/06/05 (به ترتیب شماره 32n و 33n) تصویب شده است.

مطابق با اسناد نظارتی، میزان غرامت های جریمه های منتقل شده به نشانی بنگاه مربوط به بخش "سایر درآمدها" است. بنابراین، میزان غرامت پرداخت شده توسط مؤسسه در قسمت «سایر هزینهها» لحاظ میشود.

وجوه پرداختی به شرح زیر در صورتهای مالی منعکس می شود:

حساب فرعی D 91-2 "سایر هزینه ها"، K 76-2 "محاسبات مطالبات" (مبلغ) - پرداخت جریمه توسط شرکت، توسط دادگاه به رسمیت شناخته شده استیا سازمان

وجوه دریافتی به شرح زیر منعکس می شود:

حساب فرعی D 76-2 "تسویه مطالبات" ، K 91-1 "سایر درآمد" (مبلغ) - مبالغ سررسید شناسایی شده توسط بدهکار یا دادگاه.

که در آن D بدهکار حساب است، K اعتبار حساب است.

بازتاب جرایم در حسابداری مالیاتی

بازتاب جریمه هامانند هر هزینه و درآمد دیگری بر میزان درآمد مشمول مالیات تأثیر می گذارد. طبق بند 13 بند 1 ماده 265 قانون مالیات فدراسیون روسیه، جریمه های ناشی از عدم رعایت تعهدات قراردادی به رسمیت شناخته شده توسط بدهکار یا قابل پرداخت با تصمیم دادگاه در هزینه های غیر عملیاتی گنجانده شده است. بنابراین درآمد مشمول مالیات کاهش می یابد.

طبق بند 3 ماده 250 قانون مالیات فدراسیون روسیه، جبران جریمه های دریافتی توسط شرکت متعلق به ترکیب درآمد غیر عملیاتی است. میزان مالیات بر درآمد به شرایط توافق بستگی دارد. اگر شامل مبلغ مشخصی از پرداخت برای نقض تعهدات باشد، درآمد مشمول مالیات افزایش می یابد.

کمک در تنظیم قراردادها و حسابداری

موسسه حسابرسی "حسابرسی در تجارت و امور مالی" در مورد هر موضوعی که در رابطه با بهینه سازی حسابداری و مالیاتی باشد مشاوره می دهد. ما ارائه می دهیم، انجام می دهیم، درگیر ثبت انواع قراردادها هستیم.

آگاهی از تفاوت های ظریف قانون و توانایی تنظیم صحیح تعهدات قراردادی به طور مستقیم بر موفقیت شرکت شما تأثیر می گذارد. با کمک وکلا و حسابداران واجد شرایط، قادر خواهید بود تمام موقعیت های مشکل ساز را پیش بینی کنید، جریمه های احتمالی را به حداقل برسانید و از آن جلوگیری کنید.

پس از بازرسی توسط بازرسی کار، جریمه اداری به مبلغ 50000 روبل اعمال شد. برای سازمان به عنوان یک شخص حقوقی و 3000 روبل. به کارگردان تحت هنر. 5.27 قانون تخلفات اداری فدراسیون روسیه. مبلغ 50000 روبل. از حساب بانکی سازمان پرداخت شد. مدیر تصمیم گرفت به طور داوطلبانه جریمه ای را که به سازمان تحمیل شده به مبلغ 50000 روبل از حقوق خود بازپرداخت کند.

چگونه سازمان ها می توانند مبلغ جریمه پرداخت شده و بازپرداخت شده را به مبلغ 50000 روبل در نظر بگیرند. در حسابداری و حسابداری مالیاتی؟

پس از بررسی موضوع به این نتیجه رسیدیم نتیجه گیری بعدی:

در صورتی که مدیر سازمان تصمیم به بازپرداخت داوطلبانه مبلغ جریمه اداری وضع شده به سازمان داشته باشد، سازمان باید در تاریخ اتخاذ چنین تصمیمی، سایر درآمدها را در حسابداری منعکس و درآمدهای غیر عملیاتی را در مالیات تشخیص دهد. حسابداری

دلیل نتیجه گیری:

اشخاص حقوقیمشمول مسئولیت اداری برای ارتکاب تخلفات اداری در موارد مقرر در مواد بخش دوم قانون تخلفات اداری فدراسیون روسیه یا قوانین نهادهای تشکیل دهنده فدراسیون روسیه در مورد تخلفات اداری هستند (قانون تخلفات اداری فدراسیون روسیه). فدراسیون روسیه).

مبلغ جریمه اداری مطابق با قوانین فدراسیون روسیه (قانون تخلفات اداری فدراسیون روسیه) به طور کامل به بودجه واریز می شود.

حسابداری

مقررات در حسابداریتعریف نشده است که کدام هزینه ها شامل هزینه های پرداخت جریمه تخلفات اداری می شود. بدیهی است که آنها معیارهای هزینه برای فعالیت های عادی را ندارند (بند 4، 5 "هزینه های سازمان"). بنابراین توصیه می شود که این هزینه ها بر اساس بند 12 به عنوان بخشی از سایر هزینه ها در نظر گرفته شود.

بر اساس بند 14.2، جریمه ها، جریمه ها، ضایعات ناشی از تخلف از شرایط قراردادها و همچنین جبران خسارات ناشی از سازمان برای حسابداری در مبالغی که توسط دادگاه صادر شده یا توسط سازمان به رسمیت شناخته می شود پذیرفته می شود.

متذکر می شویم که مطابق دستورالعمل استفاده از نمودار حسابداری برای حسابداری فعالیت های مالی و اقتصادی سازمان ها، مصوب وزارت دارایی روسیه در تاریخ 31 اکتبر 2000 N 94n (از این پس به عنوان دستورالعمل نامیده می شود) ، لیست هزینه های منعکس شده در حساب 99 "سود و زیان" بسته شده است. از لیست ارائه شده در دستورالعمل، حساب 99 فقط شامل مبالغ تحریم مالیاتی است.

در عین حال، دستورالعمل جمع بندی اطلاعات سایر درآمدها و هزینه های دوره گزارش برای حساب 91 "سایر درآمدها و هزینه ها" پیش بینی شده است.

با توجه به موارد فوق، معتقدیم عملیات مربوط به تعهدی و پرداخت جریمه اداری توسط یک سازمان به شرح زیر در حسابهای حسابداری منعکس می شود:

بدهکار 91، حساب فرعی «سایر هزینه ها» اعتبار 76، حساب فرعی «تسویه حساب جرایم اداری»

- 50000 روبل. - جریمه اداری محاسبه شده است.

بدهکار 76، حساب فرعی «محاسبات جرایم اداری» اعتبار 51

- 50000 روبل. - جریمه اداری به بودجه واریز می شود.

در صورتی که مدیرعامل سازمان تصمیم به بازپرداخت داوطلبانه مبلغ جریمه اداری تعیین شده به سازمان داشته باشد، سازمان باید میزان غرامت را به سایر درآمدها نسبت دهد. این غرامت به درآمد حاصل از فروش محصولات (کالا، کار، خدمات) مربوط نمی شود (بندهای 2، 4، 5، "درآمد سازمان").

طبق بند 10.2، جریمه ها، جریمه ها، ضایعات ناشی از نقض شرایط قراردادها و همچنین جبران خسارات وارده به سازمان برای حسابداری در مقادیری که توسط دادگاه صادر می شود یا توسط بدهکار شناسایی می شود پذیرفته می شود. در عین حال ، مطابق بند 16 ، چنین رسیدهایی در دوره گزارشگری که در آن دادگاه تصمیمی در مورد جمع آوری آنها صادر کرد یا آنها به عنوان بدهکار شناخته شدند ، در حسابداری شناسایی می شوند.

بنابراین، اگر مدیر تصمیم به جبران داوطلبانه میزان خسارت (جریمه) داشته باشد، سایر درآمدها در قالب مبلغ غرامت در تاریخ شناسایی آن ( اتخاذ چنین تصمیمی) شناسایی می شود.

این دستورالعمل بیان می کند که در حساب فرعی 73-2 "محاسبات برای جبران خسارت آسیب مادی«حساب 73 محاسباتی را برای جبران خسارت مادی ناشی از کمبود و سرقت اقلام پولی و موجودی، ازدواج و همچنین جبران سایر خسارتهای ناشی از کارمند سازمان در نظر میگیرد.

بنابراین، ما معتقدیم که در مورد مورد بررسی باید موارد زیر در حسابداری سازمان انجام شود:

بدهکار 73، حساب فرعی «محاسبات جبران خسارت مادی» اعتبار 91 «سایر درآمدها»

- بدهی مدیر را برای بازپرداخت جریمه اداری بر اساس تصمیم منعکس می کند.

بدهکار 70 اعتبار 73، حساب فرعی "محاسبات جبران خسارت مادی"

- مبالغ بازداشت شده از دستمزدکارگردان

حسابداری مالیاتی

بر اساس کد مالیاتی فدراسیون روسیه هنگام تعیین پایه مالیاتیمالیات بر درآمد شرکتی، به ویژه، هزینه هایی را در قالب جریمه ها، جریمه ها و سایر تحریم های منتقل شده به بودجه (برای اعلام بودجه خارج از بودجه)، سود قابل پرداخت به بودجه مطابق با قانون مالیات روسیه در نظر نمی گیرد. فدراسیون و همچنین جریمه ها و سایر تحریم ها توسط سازمان های دولتی که قانون فدراسیون روسیه حق اعمال این تحریم ها را به آنها داده است.

در نتیجه، هزینه های پرداخت جریمه های اداری تحت عمل بررسی بازرسی کار هنگام محاسبه پایه مالیاتی مالیات بر درآمد به دلیل ممنوعیت مستقیم تعیین شده توسط قانون مالیات فدراسیون روسیه به عنوان هزینه در نظر گرفته نمی شود (همچنین به وزارتخانه مراجعه کنید). امور مالی روسیه مورخ 12.03.2010 N 03-03-06 / 1/127، خدمات مالیاتی فدرال مسکو مورخ 22 دسامبر 2005 N).

با توجه به بازپرداخت مبلغ جریمه اداری پرداخت شده توسط مدیر، مایلیم توجه شما را به این واقعیت جلب کنیم که بر اساس قانون مالیات فدراسیون روسیه، درآمد غیر عملیاتی مالیات دهندگان شناسایی می شود. به ویژه درآمد به شکلی که توسط بدهکار به رسمیت شناخته شده یا توسط بدهکار قابل پرداخت است بر اساس تصمیم دادگاه که لازم الاجرا شده است، جریمه ها، مجازات ها و (یا) سایر مجازات ها برای نقض تعهدات قراردادی، و همچنین مبالغی از جبران خسارت یا خسارت

تاریخ دریافت این نوع درآمد هنگام استفاده از روش تعهدی، تاریخ شناسایی توسط بدهکار یا تاریخ لازم الاجرا شدن تصمیم دادگاه (TC RF) است.

بنابراین، اگر مدیر واحد تجاری تصمیم به دریافت داوطلبانه مبلغ جریمه اداری بگیرد، واحد تجاری ملزم به شناسایی درآمد غیر عملیاتی از تاریخ اتخاذ تصمیم خواهد بود.

پاسخ آماده شده:

گارانتی کارشناس خدمات مشاوره حقوقی

حسابرس، عضو هیئت روسیحسابرسان فدورووا لیلیا

پاسخ کنترل کیفیت تصویب شد

مطالب بر اساس یک مشاوره کتبی فردی که به عنوان بخشی از خدمات مشاوره حقوقی ارائه شده است، تهیه شده است.

شاید خواندن آن مفید باشد:

- لیست قارچ های خوراکی جنگلی با عکس، نام و توضیحات;

- ترکیب شیمیایی گیاه دارویی خرس مرکب مرکب;

- چوب ماهون به عنوان ماده;

- فیسالیس: رشد نهال در خانه جوانه زنی بذر فیسالیس;

- انواع گلابی پتروفسکی. گلابی "Petrovskaya. انواع اواخر زمستان;

- آبیاری قطره ای: نصب مناسب و بهره برداری طولانی مدت;

- در هفته 17 بارداری چه احساسی دارد؟;

- آیا استفاده از اسپاسمالگون در دوران بارداری اسپاسمالگون در سه ماهه دوم مجاز است؟;