برگه گردش مالی. ترازنامه گردش مالی: اهمیت آن در حسابداری

صورت معکوس - یک جدول کمکی که برای کنترل صحت ورودی ها در حساب ها و ترازنامه طراحی شده است. برگه گردش مالی در پایان ماه تنظیم می شود و در آن گردش و موجودی کلیه حساب های کاری ثبت می شود. یکی از ویژگی های برگه گردش مالی برابری مجموع بدهی و اعتبار هر یک از سه جفت ستون است. برگه گردش مالی بر اساس داده های حساب های مصنوعی به ترتیب زیر پر می شود.

از ترازنامه، ترازنامه با محاسبه مانده حساب های حسابداری و انتقال آنها به خود ترازنامه تشکیل می شود. این برابری با این واقعیت توضیح داده می شود که حساب ها بر اساس ترازنامه باز می شوند، جایی که دارایی برابر با بدهی است. جفت 3: برابری مانده بدهی و اعتبار پایان یافته است.

اما در این عبارت سه جفت نتیجه مساوی وجود نخواهد داشت. بر اساس نتایج موجودی در پایان ماه است که موجودی نهایی در حساب مصنوعی "تسویه حساب با بدهکاران و بستانکاران مختلف" تعیین می شود. اگر حسابداری تحلیلی بر اساس ارزش طبیعی نگهداری شود، این حساب ها نیز جمع آوری می شوند برگه گردش مالی.

ببینید «بیانیه چرخشی» در فرهنگهای دیگر چیست:

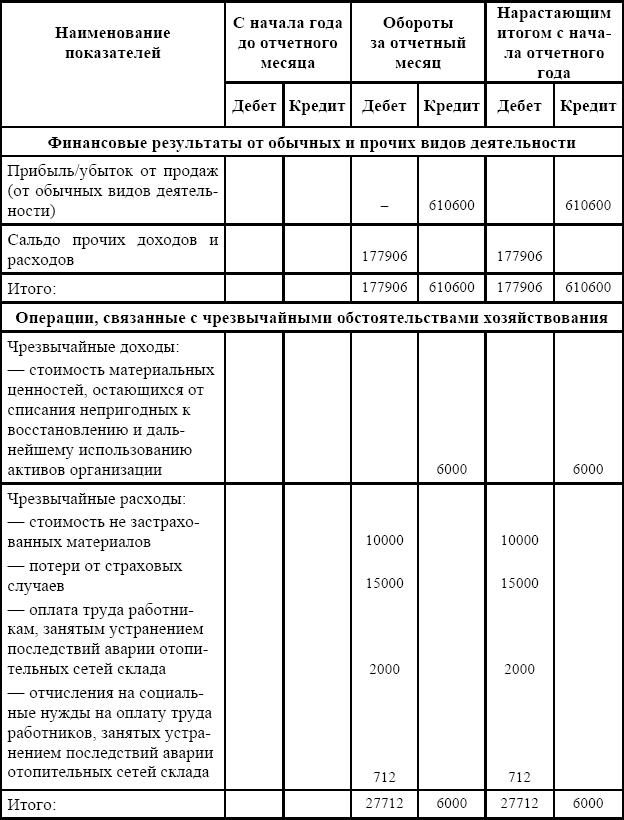

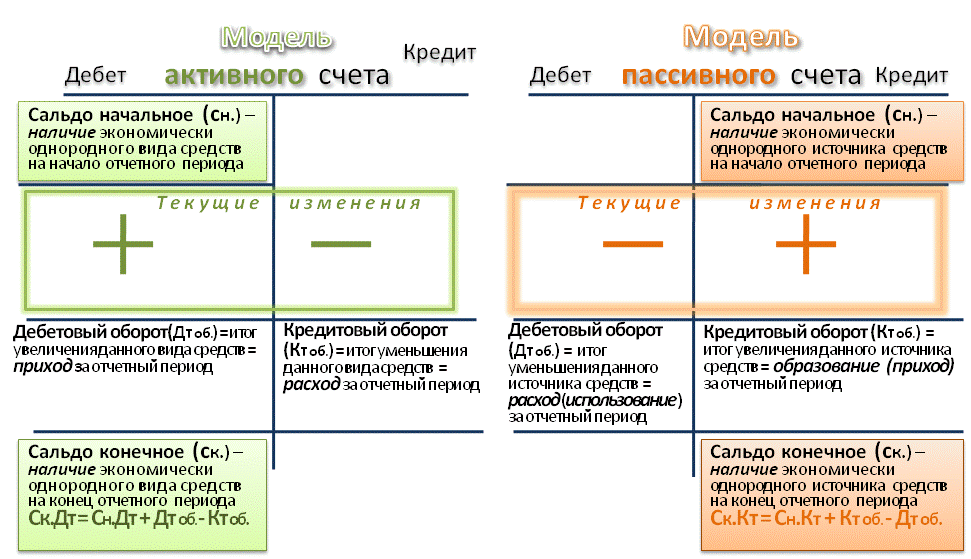

برای مدیریت عملیاتی نتایج فعالیت های سازمان، بررسی صحت ثبت معاملات تجاری در حساب ها و خلاصه داده های ماه، برگه های گردش مالی تدوین می شود. در ستون اول، نام تمام حساب های موجودی که برای آنها موجودی وجود دارد، ثبت می شود: ابتدا - فعال، سپس - غیرفعال. با توجه به هر حساب، مبالغ بدهی و اعتبار مربوطه منعکس می شود: 2، 3، 4، 5 و 7 ستون. مبالغ ستون 6 و 7 در حساب های موجودی اولیه و گردش مالی نمایش داده می شود.

S2d = åS2k. این برابری نتیجه برابری نتایج ترازنامه دارایی و بدهی در پایان ماه است. با کمک برگه گردش مالی، همیشه نمی توان اشتباهات در مطابقت حساب ها را تشخیص داد، حتی اگر سه برابری کل ها رعایت شود.

در آن در ستون اول به جای نام حساب های ترکیبی، نام حساب های تحلیلی آورده شده است. بنابراین، برگه های گردش حساب های حسابداری تحلیلی از اهمیت کنترلی و عملیاتی برخوردار است. در برگه های گردش حساب های تحلیلی، گاهی برای کاهش حجم آنها، گردش ثبت نمی شود، بلکه فقط مانده حساب ها منعکس می شود.

در این درس با برگه گردش مالی آشنا می شویم، نحوه پر کردن آن را یاد می گیریم. برگه گردش مالی - گزارشی که داده های حساب را خلاصه می کند حسابداری. صورت های گردش مالی شامل مجموعه ای از گردش مالی، مانده ها در ابتدا و انتهای دوره است. بیایید همه حساب های مرتبط و نام آنها را بنویسیم. در مرحله بعد، داده ها را از مجله معاملات تجاری پر کنید، آنها را به صورت اعتبار و بدهکار حساب های مربوطه در گردش مالی ژانویه وارد کنید. برای محاسبه مانده نهایی، لازم است: در حساب های فعال، گردش بدهی را به مانده اضافه کنید و گردش اعتبار را کم کنید، در حساب های غیرفعال برعکس.

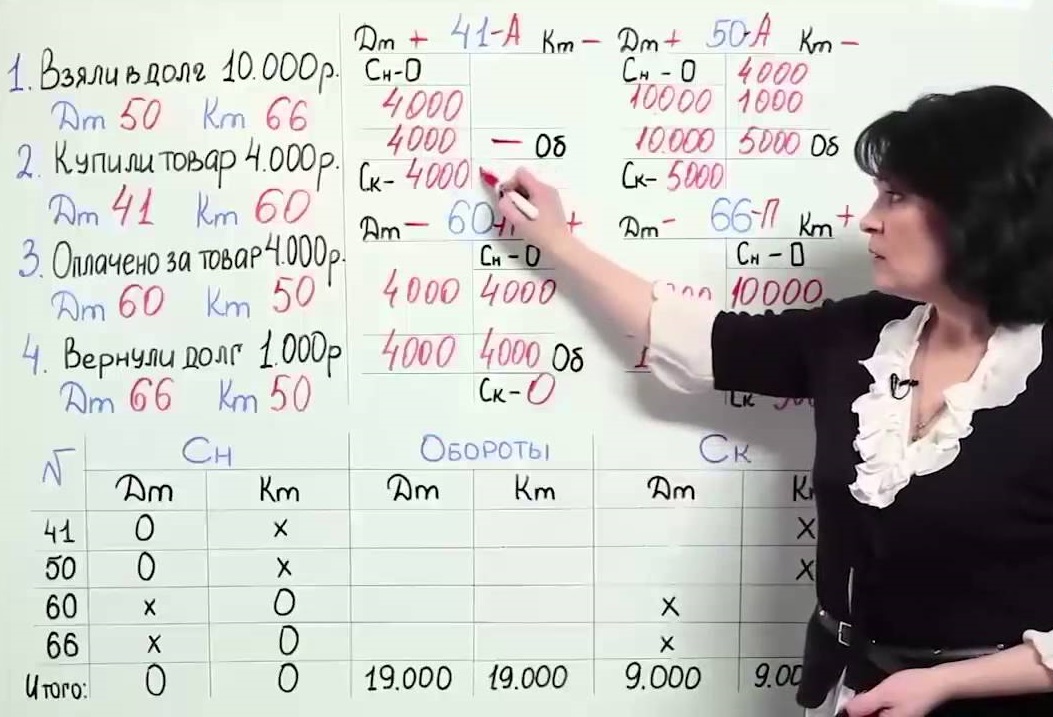

1. سعی کنید بر اساس داده های اولیه، برگه گردش مالی را خودتان تهیه کنید. O. v. بر اساس حساب های حسابداری مصنوعی (به حسابداری ترکیبی مراجعه کنید) و حسابداری تحلیلی (به حسابداری تحلیلی مراجعه کنید) تشکیل دهید. نتایج آنها باید مطابقت داشته باشد. در O. در. برای حساب های حسابداری مصنوعی، شاخص هایی در مورد گردش بدهی و اعتبار حساب ها برای دوره گزارشگری و موجودی (موجودی) در ابتدا و پایان دوره گزارش وجود دارد.

اطلاعات دقیق تر و ارتباط آنها در برگه گردش شطرنج موجود است. با حسابداری مناسب، مجموع هر جفت ستون در ستون باید با یکدیگر برابر باشد. برابری نتایج موجودی افتتاحیه بدهی و اعتبار مصنوعی. برابری زوجی O.v. روی حساب ها ارزش کنترلی بالایی دارد.

ورق شطرنج

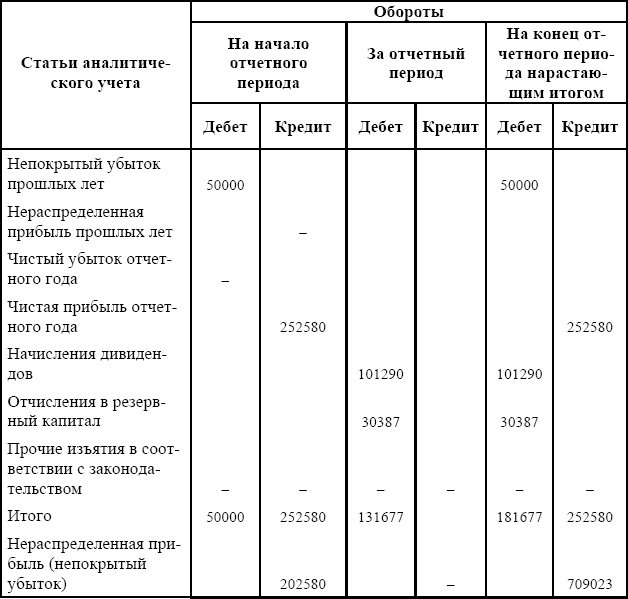

O.v. با توجه به حساب های مصنوعی. O.v. بر اساس تحلیلی برگه گردش (تابلوگرام) برای جابجایی دارایی های مادی- حسابداری انبار ذخایر مواد با استفاده از فناوری کامپیوتری قابل انجام است. برای جمع بندی و تطبیق داده های حسابداری ترکیبی و تحلیلی، برگه های گردش مالی گردآوری شده است. جفت سوم مجموع مانده بدهی پایان یافته (موجودی) است - مجموع مانده های اعتباری پایانی (موجودی) برای همه حساب ها.

با توجه به ترازهای نهایی (تراز) می توان ترازنامه تهیه کرد، بنابراین به صورت گردش حساب های مصنوعی تراز گردش نامیده می شود. اگر سوابق معاملات تجاری در حساب های تحلیلی در متر پولی منعکس شده باشد، از شکل جمع صورت استفاده می شود.

تشریح شاخص های بیانیه

این بیانیه اطلاعات مربوط به تمام حساب های مصنوعی را که در حسابداری سازمانی استفاده می شود ترکیب می کند. کل گردش بدهی و اعتبار نیز برابر است؛ 3. ارزش بیانیه.1. حالا بیایید به یک مثال نگاه کنیم، یک بیانیه تهیه کنیم. چنین اظهاراتی خلاصه ای از اطلاعات مربوط به حساب های تحلیلی است که به طور جداگانه برای حساب های مصنوعی نگهداری می شدند.

برای کنترل کیفیت سوابق حسابداری و جمع بندی داده های ثبت حسابداری روی حساب های حسابداری از روش تدوین برگه های گردش مالی استفاده می شود. برای هر حساب یک خط جداگانه دارد. مرحله بعدی خلاصه کردن مجموع موجودی های افتتاحیه، گردش مالی و مانده های پایانی است.

تنها پس از تعیین مانده حسابهای فعال - غیرفعال، یک برگه گردش مالی برای حسابهای مصنوعی تهیه میشود. تعمیم داده های جاری حسابداری در جداول خاصی انجام می شود که به آنها برگه های گردش مالی می گویند.

حسابداری از ابتدا آندری کریوکوف

برگه گردش مالی

برگه گردش مالی

اطلاعات اولیه مورد نیاز برای تهیه گزارشات حسابداری اکنون در دفتر کل موجود است. زیرا کتاب اصلیبزرگ است، و اطلاعات لازم برای گزارش در آن کافی نیست، منطقی است که حسابدار کمی کار مقدماتی انجام دهد: این اطلاعات را بنویسید و آن را در برگه گردش مالی قرار دهید.

برگه گردش مالیلیستی از گردش مالی و موجودی حساب برای یک دوره زمانی معین است.

برگه گردش مالی با حساب های فرعی

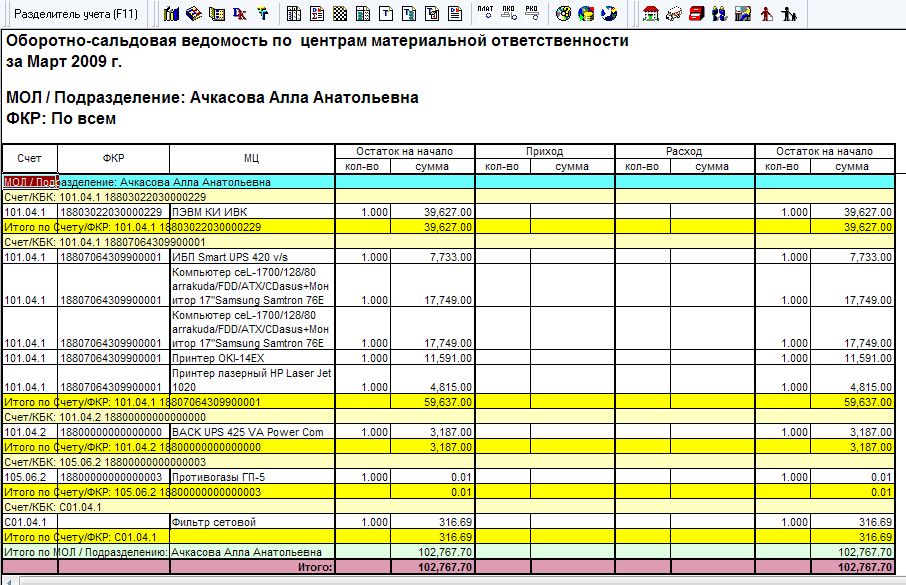

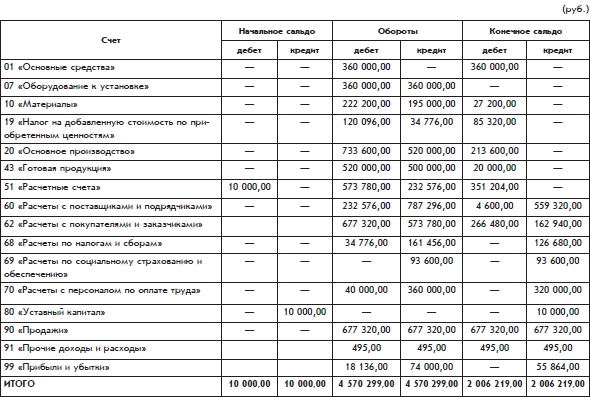

برگه گردش مالی سازمان دیزی سفید در جدول ارائه شده است.

هر ردیف از جدول مربوط به نتایج یک برگ از دفتر کل است. به ویژه، خط ورق گردش مالی برای حساب 51 "حساب های تسویه حساب"اینجا مربوط به برگه دفتر حساب 51 است که قبلا نشان داده شد.

مانده افتتاحیه - مانده حساب در ابتدای دوره گزارش. تراز پایانی - مانده در پایان دوره گزارش.

مجموع نهایی سه جفت نتیجه مساوی را تشکیل می دهند. این از اصل ورود دوگانه ناشی می شود. عدم برابری در هر جفت به این معنی است که برگه گردش مالی به اشتباه پر شده است.

از فهرست حساب های مشمول در برگه گردش مالی ارائه شده می توان دریافت که سازمان دیزی سفید یک بنگاه تولیدی است.

برگه گردش مالی بدون حساب فرعی

برگه گردش مالی ارائه شده در بالا یک اشکال کوچک دارد: شامل کل حسابهایی که دارای حسابهای فرعی هستند، نیست. اطلاعات مربوطه به حساب های فرعی تقسیم می شود.

اطلاعات مربوط به چنین حساب هایی را می توان به سادگی با جمع بندی داده های حساب های فرعی به دست آورد. نتایج به دست آمده را می توان به صورت خطوط اضافی در برگه گردش مالی گنجاند.

اما گزینه دیگری نیز امکان پذیر است - تهیه یک برگه گردش مالی جداگانه که حاوی حساب های فرعی نیست.

چنین برگه گردش مالی فرم فشرده تری خواهد داشت (صص 111-112)

تعادل گسترش یافته

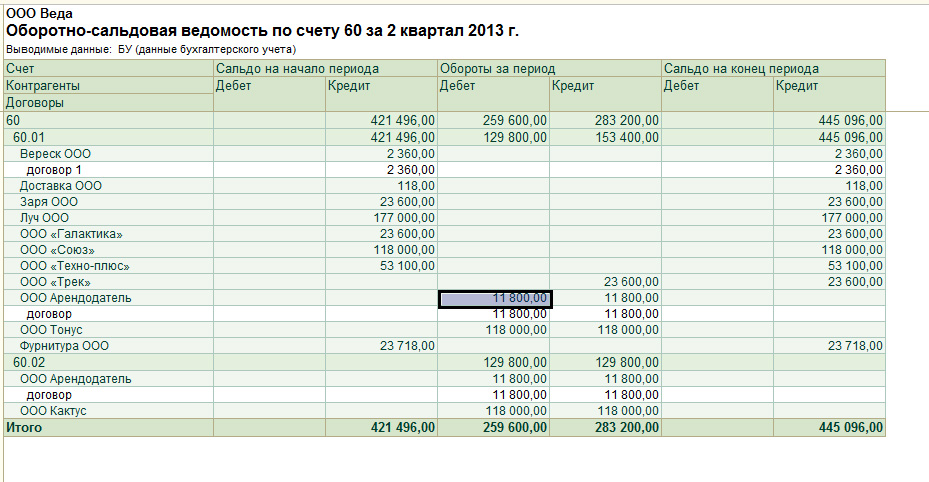

بیایید به نحوه محاسبه مانده پایانی حساب توجه کنیم 60 "تسویه حساب با تامین کنندگان و پیمانکاران".این حساب دارای دو موجودی، یک بدهی و یک اعتبار است. مانده بدهی این حساب (4600 روبل) به عنوان مجموع مانده بدهی حساب های فرعی حساب 60 و مانده اعتباری (559320 روبل) به عنوان مجموع مانده های اعتباری حساب های فرعی حساب 60 محاسبه می شود.

مانده بدهی حساب 60 نشان دهنده مطالبات تامین کنندگان است، یعنی کل بدهی تامین کنندگان سازمان دیزی سفید. مانده اعتباری حساب 60 نشان دهنده حساب های پرداختنی است، یعنی کل بدهی های سازمان دیزی سفید به تامین کنندگان آن.

تعادل دوگانه محاسبه شده با استفاده از این روش نامیده می شود تعادل گسترش یافته

Expanded موجودی یک حساب فعال - غیرفعال است که دارای حساب های فرعی است که از دو جزء تشکیل شده است: مانده بدهی و اعتبار.

موجودی بدهکار یک حساب مجموع تمام مانده های بدهکار حساب های فرعی است، یعنی مجموع موجودی حساب های فرعی که موجودی آن ها بدهکار است و مانده اعتباری یک حساب مجموع تمام اعتبارات است. موجودی حسابهای فرعی، یعنی مجموع موجودی حسابهای فرعی که موجودیها بر اساس آن اعتبار دریافت کردهاند.

توجه داشته باشید: در کلمات بدهکار، مطالبات که به نظر می رسد از کلمه بدهکار آمده است، به جای حرف دوم «ه» (اما: مانده بدهی.) حرف «i» نوشته می شود که توضیح می دهد. اصل لاتیناز این کلمات تفاوت را می توان در کلمات اصلی مشاهده کرد: دبیتوم(وظیفه) بدهی(او باید)، بدهکار(بدهکار). کلمه روسی بدهیاز کلمه لاتین می آید بدهی،آ کلمه روسیبدهکار- از کلمه لاتین بدهکارهر یک از این دو مفهوم در زبان روسی مفاهیم مشتق شده خود را دارند.

تراز تفصیلی به طور جداگانه نشان می دهد که سازمان چقدر بدهی دارد و خود سازمان چقدر بدهکار است.

مثلا با حساب 60 در پایان دوره برگه گردش مالی، سازمان 559320 روبل و سازمان ها 4600 روبل بدهکار هستند. برای حساب کاربری 60 آسان برای محاسبه معمول، تا شدهتعادل به عنوان یک عدد واحد مبلغ 554720 روبل خواهد بود. به صورت اعتباری، یعنی گویی سازمان 554720 روبل بدهکار است و هیچ کس به سازمان بدهکار نیست. اما سود حاصل از نتیجه به دست آمده اندک است. محاسبه موجودی رولآپ در واقع یک تور مصنوعی از بدهیهایی است که کاملاً بیربط به یکدیگر هستند. چنین محاسبه ای تصویر واقعی از وضعیت مالی سازمان را صاف می کند.

در برگه گردش مالی ارائه شده بدون حساب های فرعی، موجودی نهایی دو برابر شد، نه تنها روی حساب 60, بلکه به حساب 62. یعنی با حساب 62 در پایان دوره صورتحساب، هم بدهی های سازمان به خریداران (احتمالاً به صورت محصولات نهایی که خریداران قبلاً آن را پرداخت کرده اند اما سازمان هنوز آن را برای آنها صادر نکرده است) و هم بدهی های خریداران شرکت وجود دارد. سازمان (احتمالاً به صورت پولی که خریداران باید برای محصول تمام شده دریافت شده به سازمان بپردازند).

نام دقیق تر گردش مالی - ترازنامه،از آنجایی که برگه گردش مالی نه تنها شامل گردش مالی، بلکه موجودی (تراز) نیز می شود. علاوه بر این، برگه گردش مالی می تواند فراخوانی شود تراز گردش مالی

برگه گردش مالی به عنوان منبع داده برای گزارش های رسمی

پس از تنظیم برگه گردش مالی، بخش حسابداری می تواند شروع به پر کردن فرم های رسمی تایید شده گزارش های حسابداری کند. آنها برای رئیس و مالک و همچنین برای ایالتی که توسط آن نمایندگی می شود جمع آوری شده است اداره مالیاتو سایر کاربران علاقه مند

گزارش های رسمی حسابداری اصلی عبارتند از:

ترازنامه؛

گزارش سود و زیان

از کتاب 1C: شرکت در پرسش و پاسخ نویسنده آرسنتوا الکساندرا اوگنیونا119. حقوق و دستمزد برای پرداخت های حسابداری دستمزداز طریق صندوق نقدی سازمان، حقوق و دستمزد اعمال می شود. طبق لیست حقوق و دستمزد، به عنوان یک قاعده، پرداخت های بین تسویه حساب نیز انجام می شود (پرداخت کمک های مادی، مزایای ناتوانی موقت،

نویسنده وینوگرادوف الکسی یوریویچ1.7. برگه گردش مالی در پایان دوره گزارش، داده های حسابداری با هم ترکیب می شوند. یکی از راه های چنین ترکیبی، ترازنامه است، ترازنامه در واقع ترازنامه سازمان است، اما به شکل کمی متفاوت است.

برگرفته از کتاب الفبای حسابداری نویسنده وینوگرادوف الکسی یوریویچ

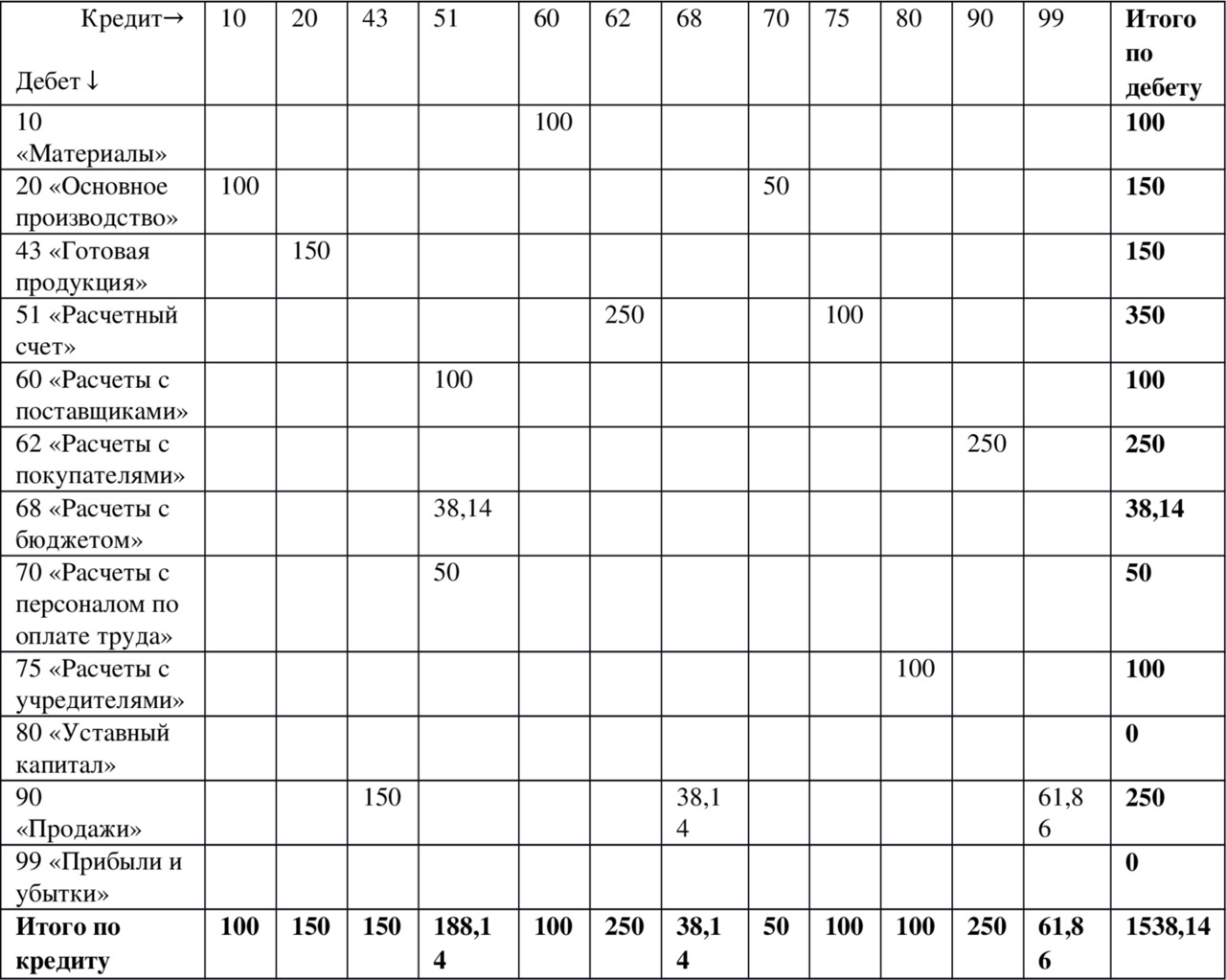

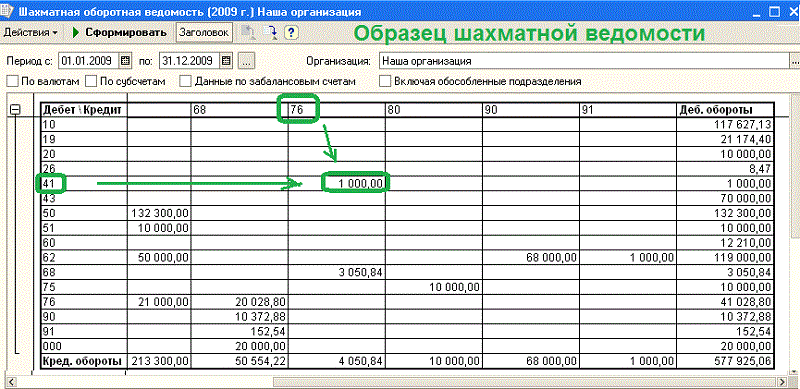

1.8. برگه گردش مالی شطرنج امکانات ورق گردش مالی محدود است. از آن نمی توان فهمید که بودجه از کجا آمده و به کجا هدایت می شود. این اطلاعات را می توان از برگه گردش مالی شطرنج به دست آورد. جدول 1.32. برگه گردش مالی شطرنج (به هزار روبل)

نویسنده نچیتایلو الکسی ایگورویچ

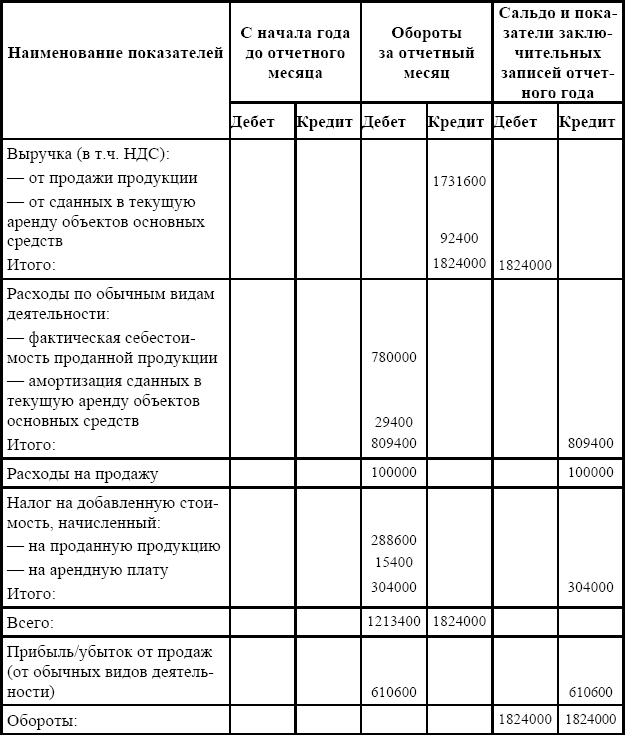

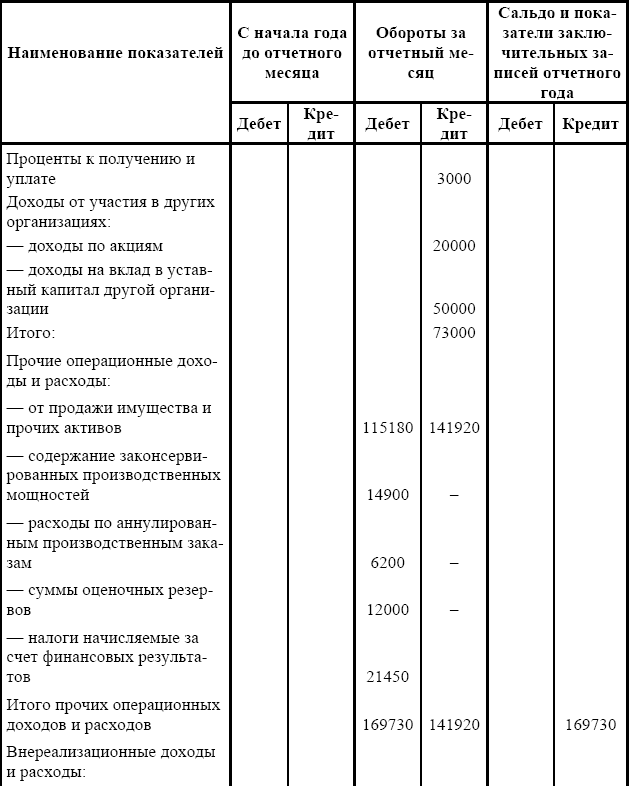

ضمیمه 1 صورت حسابداری تحلیلی درآمد و هزینه برای انواع عادی

برگرفته از کتاب حسابداری و حسابداری مالیاتی سود نویسنده نچیتایلو الکسی ایگورویچ

پیوست 2 صورت حسابداری تحلیلی درآمد و هزینه برای انواع دیگر

برگرفته از کتاب حسابداری و حسابداری مالیاتی سود نویسنده نچیتایلو الکسی ایگورویچ

پیوست 3 بیانیه حسابداری تحلیلی برای تشکیل نتیجه مالی نهایی فعالیت ها

برگرفته از کتاب حسابداری و حسابداری مالیاتی سود نویسنده نچیتایلو الکسی ایگورویچ

پیوست 4 بیانیه حسابداری تحلیلی برای توزیع سود (پوشش

برگرفته از کتاب دست از بردگی کار بردار! ارباب پول خود باشید! نویسنده زیوزگینف الکساندر

فصل 11 ترازنامه ترازنامه خلاصه نهایی وضعیت مالی فعلی شما است. در واقع ششمین ابزار برنامه ریزی مالی است. و اگر نسبت آزادی موقعیت فعلی شما را نسبت به

از کتاب 1C: حسابداری 8.2. یک آموزش واضح برای مبتدیان نویسنده

ترازنامه گردش مالیدر حسابداری از دو نوع ترازنامه (از این پس WCB نامیده می شود) استفاده می شود: یک WCB تلفیقی (برای همه حساب ها) و یک WCB برای یک حساب خاص. گردش مالی برای هر یک از آنها.

از کتاب 1C: مدیریت یک شرکت کوچک 8.2 از ابتدا. 100 درس برای مبتدیان نویسنده گلادکی الکسی آناتولیویچدرس 97 برای ایجاد چنین گزارشی، بخش مالی و در پنل اقدام را باز کنید

برگرفته از کتاب تله جهانی شدن [حمله به رفاه و دموکراسی] نویسنده مارتین هانس پیتر برگرفته از کتاب تمرین مدیریت منابع انسانی نویسنده آرمسترانگ مایکلHR SCORE SCORE کارت امتیازی HR توسط Beatty و همکاران (2003) بر اساس همان اصولی که کارت امتیازی متوازن توضیح داده شده در فصل توسعه داده شد. 2 بر نیاز به ارائه و تجزیه و تحلیل انواع مختلف تاکید می کند

برگرفته از کتاب عادت ها در یک میلیون نویسنده رینگر رابرتروی دیگر سکه ملاقات با پل واقعاً چشمانم را باز کرد. از همان لحظه متوجه شدم که چگونه اکثر مردم، از جمله خود من، به ناچار روند کسب درآمد را دشوارتر می کنند. من به خصوص آن بخش از فرمول موفقیت پل را به خاطر می آورم که تا حد امکان خواستار آن بود

حسابداری را نمی توان آموزش داد. باید درک و اجرا شود. و همچنین لازم است دائماً تغییرات را رصد کرد. چارچوب قانونیبه منظور تنظیم به موقع ترتیبی که در آن تراکنش های فردی منعکس می شوند. نتیجه هر دوره گزارش، تهیه ترازنامه و ترازنامه برای ماه، سه ماهه، سال است. بر اساس این اسناد، تمام گزارشات ساخته شده است، بنابراین هر حسابداری باید قوانین پر کردن برگه گردش مالی را بداند. نمونه ای از OSV با دستورالعمل های گام به گامبرای تدوین آن

چگونه به عنوان یک مبتدی حسابداری را شروع کنیم

همه قوانین حسابداری تنظیم نمی شوند آئین نامه. اکثر عملیات بر اساس اسناد حسابداری اولیه است: اعمال، گواهی، صورتحساب، چک، سفارش و غیره. برای اسناد اولیه، فرم های یکپارچه و نمونه های توصیه شده ارائه می شود. فرم سند یکپارچه با دستورالعمل مربوطه تایید شده و قابل تغییر است فقط در قالب افزودن جزئیات اضافی. لیست اکثر این فرم ها با نمونه های طراحی را می توانید در این لینک مشاهده کنید.

اسناد یکپارچه چه تفاوتی با اسناد عادی دارد؟

اسناد معمولی را می توان با در نظر گرفتن مشخصات شرکت تغییر داد یا در هر فرمی پر کرد. فرم های یکنواخت را نمی توان تغییر داد. این توسط قانون فدرال شماره 402-FZ "در مورد حسابداری" مورخ 06.12.2011 که در 01.01.2013 لازم الاجرا شد و فرمان شماره 07.08.1996 دولت فدراسیون روسیه تنظیم شده است. فرم های اسناد اولیه در "آلبوم فرم های یکپارچه اسناد اولیه"، مورد توافق وزارت دارایی و تایید کمیته آمار دولتی فدراسیون روسیه گنجانده شده است. آخرین تغییراتدر 23 مه 2016 بر اساس قانون فدرال شماره 149-FZ وارد قانون 402-FZ شدند. این تغییرات بر فعالیت های ادارات حسابداری سازمان های دولتی تأثیر گذاشت.

حسابداری صحیح در یک سازمان با مطالعه اسناد نظارتی آغاز می شود

چگونه اصول حسابداری را درک کنیم

برای کار، انواع درآمدها، هزینه ها و تراکنش های ممکن توسط حساب ها کد گذاری می شود. انواع حساب های حسابداری:

- مصنوعی؛

- تحلیلی (حساب های فرعی).

تفاوت آنها در سطح جزئیات است. فرآیند کدگذاری حساب ها در سال 1968 آغاز شد، زمانی که اولین "مقررات ..." توسط نامه اداره مرکزی آمار اتحاد جماهیر شوروی به شماره 130 تصویب شد. از آن زمان، توصیه ها چندین بار تغییر کرده است.

به عنوان مثال، می توان به حسابداری تحلیلی اموال اداری اشاره کرد: میز، صندلی، کمد لباس و غیره. این موارد را می توان در مفهوم مبلمان ترکیب کرد و در یک خط از حساب فرعی مربوطه صرف نظر کرد. ماشین حساب، کامپیوتر - از طریق حساب تحلیلی بروید و در حساب فرعی آنها در ستون " منعکس می شوند وسایل فنی". همه با هم به حساب مصنوعی "دارایی های ثابت" نسبت داده می شوند. این مورد 01 کد حسابداری است. این مثال از نظر ارزش تخمینی دارای دسته بندی های بسیار متفاوتی است، اما ایده ای از ساختار حسابداری ارائه می دهد.

شماره حساب چه چیزی را نشان می دهد؟

کد حساب می تواند حداکثر دارای هفت رقم باشد. دو رقم اول از 01 تا 99 شامل تمام معاملات ممکن حسابداری می شود. و مفهوم "دیگران" و در دسترس بودن کدهای رایگان این سیستم را جهانی می کند. دو رقم اول فهرست حسابهای مصنوعی را تشکیل میدهند که توسط دستورات وزارت دارایی فدراسیون روسیه شماره 38-n مورخ 05/07/2003، شماره 115n از 18 سپتامبر 2006 و شماره 142n از 08.11 اصلاح شده است. .2010.

همین نامه تعدادی حساب فرعی را پیشنهاد می کند که با رقم سوم و چهارم کد کدگذاری می شوند. حساب های فرعی قابل تفصیل هستند و حساب های تحلیلی کاملاً در اختیار مدیریت شرکت است. در عمل - تجربه حسابدار ارشد. فرآیند تشکیل نامگذاری کدها برای یک شرکت با توجه به شرایط فعالیت آن یک کار مشترک برای دانشجویان بخش حسابداری است.

برای یادگیری نحوه تنظیم ترازنامه، باید مدل حساب های حسابداری فعال و غیرفعال را تجزیه و تحلیل کنید

تنظیم ترازنامه و ثبت عملیات

اولین کاری که یک حسابدار تازه کار یاد می گیرد، ثبت معاملات و قراردادهای انجام شده توسط شرکت است. این با ورود دوگانه انجام می شود که در آن بدهی یک مورد لزوماً اعتبار دیگری خواهد بود. به عنوان مثال، برداشت پول از یک حساب جاری و انتقال آن به صندوق نقدی یک شرکت برای صدور دستمزد به کارکنان طبق بخش 5 انجام می شود: ماده 51 - حساب جاری (اعتبار برای مبلغ برداشت)، 50 - میز نقدی ( بدهی به همان مبلغ). به این ترتیب تمام معاملات در حسابداری منعکس می شود.

در نتیجه، برای هر دوره، مقدار کل بدهی باید برابر با کل اعتبار باشد. این تعادل است - هدف نهایی حسابدار در یک دوره زمانی خاص. غیر از این نمی تواند باشد، زیرا پول به همین شکل به وجود نمی آید و بدون هیچ ردی ناپدید نمی شود. اما بین ارسال و تعادل یک عملیات میانی بسیار مهم وجود دارد - کامپایل SALT.

گردش مالی و ترازنامه چگونه است؟

زیبایی عملیات این است که اصطلاح "ترازنامه" در طبیعت وجود ندارد، اما همه حسابداران از آن اطلاع دارند. به طور دقیق تر، این اصطلاح در قوانین و دستورالعمل های قانونی در جایی قبل از سال 1990 ظاهر شد و پس از آن از بین رفت. در دستور وزارت دارایی روسیه مورخ 28 دسامبر 2001 به شماره 119n از دو مفهوم استفاده شده است: گردش مالی و ترازنامه که تفاوت بین آنها ثبت دریافت و مصرف کالا و مواد است.

گزینه تلفیقی محلی

در عمل، مقامات مالیاتی با استناد به دستورات شماره ММВ-7-6/465 مورخ 29/06/2012 (اصلاح شده در 28/11/2016) و خدمات مالیاتی فدرال شماره ММВ-7-6/643 مورخ 11/ 28/2016، اغلب، همراه با اسناد حسابداری اولیه، دقیقاً به ترازنامه گردش مالی (OSV) نیاز دارد، که ساختار آن به خوبی تثبیت شده است و فرمت های عمومی را پذیرفته است.

OSV چه چیزی را نشان می دهد؟

ترازنامه باید به عنوان یک سند حسابداری (به شکل یک جدول) درک شود که حاوی مانده وجوه و وجوه از نظر پولی است. بدهی - جابجایی اعتبار مورد به قلم، برای یک دوره معین و موجودی در پایان یک دوره زمانی (معمولاً یک ماه، سه ماهه، سال). ترازنامه یک ترازنامه ایجاد می کند و ارسال حساب ها را برای اشتباهات بررسی می کند. SALT را می توان هم برای حساب های تحلیلی (برای یک حساب خاص) و هم برای شرکت به عنوان یک کل (برای حساب های مصنوعی) جمع آوری کرد.

نمونه ترازنامه برای یک حساب خاص

SALT در یک حساب حسابداری جداگانه به شما امکان می دهد حرکت وجوه یا دارایی را برای اقلام جداگانه هزینه ها یا درآمد مشاهده کنید. و همچنین در آن می توانید مانده افتتاح و بسته شدن حساب را به طور کلی و هر مقاله را جداگانه مشاهده کنید.

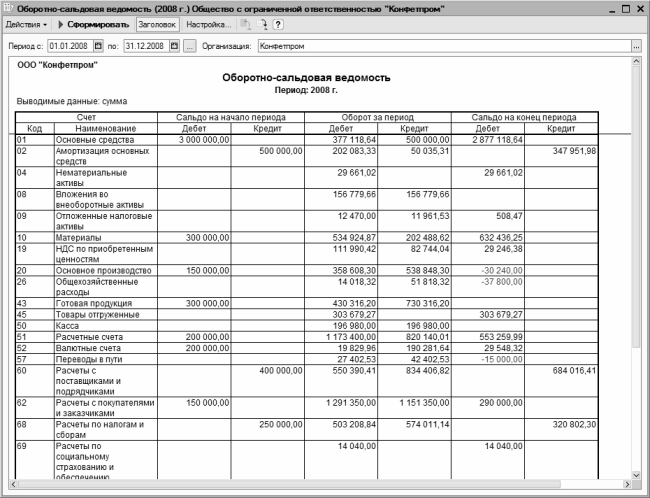

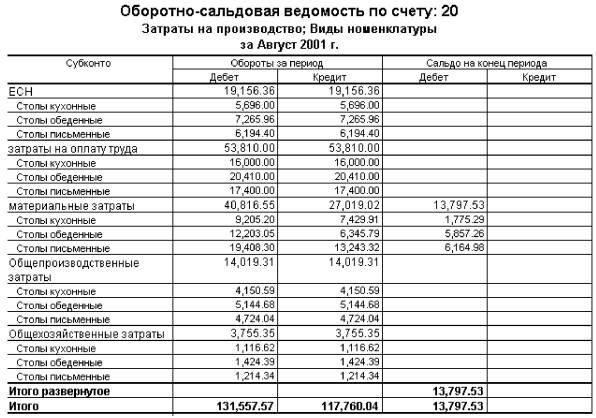

نمونه OSV در حساب ترازنامه 20 "تولید اصلی" در زمینه هزینه ها

نحوه پر کردن OSV برای یک شرکت: یک مثال

نمونه ای از نمک فصلی برای یک شرکت خاص

شرط اصلی و تنها، موجودی صفر در پایان دوره گزارش است. به این معنی که تفاوت بین بدهکاری همه حساب ها و اعتبار همه حساب ها باید صفر باشد.

بخش حسابداری دو وظیفه دارد - نگهداری سوابق مطابق با الزامات مقامات نظارتی و ارائه اطلاعات مالی کافی به مدیران شرکت. بر این اساس، فرم SALT پذیرفته شده باید حاوی مقدار داده و جزئیاتی در حساب ها باشد که همه را راضی کند.

تا همین اواخر فرم SALT توسط واحد حسابداری تهیه و به تایید رئیس شرکت می رسید اما در سال های گذشتهبه طور کلی پذیرفته شده است "گردش" به دست آمده از چاپ از برنامه 1C. نمونه تمامی فرم ها و فرم های برگه گردش مالی در سایت های رسمی و مورد اعتماد موجود است.

حسابداری تحلیلی و مصنوعی: پر کردن شطرنجی

برخی از حسابداران به اصطلاح ورق شطرنج را به برگه گردش مالی ترجیح می دهند. این یک نوع OSV است که از نظر شکل پر کردن متفاوت است. تمام حساب های اعتباری به صورت عمودی و حساب های بدهکار به صورت افقی کشیده می شوند. مبالغ تراکنش در محل تقاطع سطرها و ستون ها نشان داده می شود.

هدف از "شطرنج" همان است که از نمک معمولی است. این ساختار به شما امکان می دهد بخش های درآمد و هزینه ترازنامه را تجزیه و تحلیل کنید، تعیین کنید پایه مالیاتیبرای هر دوره زمانی نمونه ای از تعیین حساب جبرانی برای هر یک از پست ها در زیر آورده شده است.

برگه شطرنج به شما امکان می دهد اطلاعات مربوط به مانده حساب را به صورت تصویری ارائه دهید

گاهی اوقات تهیه ترازنامه با پر کردن کارت حساب (به اصطلاح ترسیم هواپیما) مقدم است. برای هر حساب یک بدهی و اعتبار محاسبه می شود. شبیه بال های هواپیما است: بدهی در سمت چپ، اعتبار در سمت راست. در تئوری، چنین ترسیمی پر کردن SWS و یافتن خطاها را آسان تر می کند. در عمل برای انجام تراکنش نیازی به پرکردن کارت های حساب نیست. حسابداران باتجربه همیشه از مرحله "هواپیما" می گذرند.

نحوه تجزیه و تحلیل RWS

تجزیه و تحلیل ترازنامه بسیار ساده است: همه مقالات در رمزگشایی کدها نشان داده شده است. فقط لازم است تا حد امکان تمام حساب های ممکن در پایان دوره مورد تجزیه و تحلیل بسته شود. به عنوان مثال، موجودی زیاد در حساب 10 "مواد" نشان دهنده وجود بیش از حد در عرضه مواد خام (یا نقص در حسابداری) است. مانده همیشه بر اساس تعهدی برآورد می شود.

کجا می توان درآمد شرکت را دید

دریافت درآمد و حذف بهای تمام شده محصولات (کارها، خدمات) از طریق حساب های 90.01 و 90.02 انجام می شود. شرکتهای دارای سیستم مالیاتی عمومی مالیات بر ارزش افزوده محصولات خود را در حساب 90.03 تعلق میگیرند. و همچنین هزینه های مدیریت در حساب 90.08 منعکس می شود. با تجزیه و تحلیل این حساب ها می توان سود شرکت را قبل از مالیات تعیین کرد.

روش حسابداری مالیات بر ارزش افزوده

برای هر رهبر، مهم است که نظارت بر گردش حساب های 50 و 51 را فراموش نکنید، که منعکس کننده حرکت وجوه نقدی و غیر نقدی است. یک متخصص مالیات باید به طور مرتب مانده حساب های 19 و 68 را کنترل کند که محاسبات مالیاتی به ویژه مالیات بر ارزش افزوده را در نظر می گیرد.

برای درک ترازنامه، یک مبتدی باید نام تمام حساب های حسابداری را حفظ کند

نحوه محاسبه سود و زیان نمک

برای محاسبه سود و زیان در ترازنامه حساب 99 ارائه شده است که در آن حساب های فرعی با جزئیات محاسبات باز می شود. مدیر باید به خاطر داشته باشد که مانده بدهی حساب 99 به معنای زیان نهایی شرکت است و مانده اعتباری به معنای سود خالص است.

برنامه های حسابداری زیادی وجود دارد که فقط به ارسال تراکنش نیاز دارند. صحت حسابداری در آنها به طور خودکار نظارت می شود که بسیار راحت است، به ویژه برای حسابداران مبتدی. به عنوان یک قاعده، این برنامه ها به اسناد و قراردادهای اولیه مرتبط هستند و بر اساس اکسل هستند. محبوب ترین برنامه 1C است.

ترازنامه گردش مالییکی از مهم ترین دفاتر ثبت حسابداری است که در ادامه به بررسی نحوه تنظیم ترازنامه می پردازیم. این سند اطلاعات مربوط به مانده ها و حرکات نهایی و اولیه در حساب های مالی را نمایش می دهد.

معمولا، ترازنامه را پر کنیددر موارد زیر مورد نیاز است:

حذف هزینه های تولید.

هزینه استهلاک.

شکل گیری نتایج مالی.

محاسبه مالیات.

ترازنامه کجا استفاده می شود؟

بر اساس داده های دریافتی، اقلام ترازنامه تشکیل می شود. صورت های گردش مالی برای کنترل و نظام مند کردن انعکاس دقیق حقایق فعالیت اقتصادی در حساب های حسابداری استفاده می شود.اشکال ترازنامه را می توان یافت:

در کتابفروشی ها یا لوازم التحریر، بخش های ویژهکه به محاسبات اقتصادی اختصاص دارد.

از وب سایت های مالی شرکت های مختلف و یا در انتهای مقاله قابل دانلود است.

خود را در اکسل (صفحه گسترده) ایجاد کنید.

در سیستم های نرم افزاری ویژه ای که برای حسابداری ایجاد می شوند، امکان تنظیم صورت حساب، هم برای حساب جداگانه و هم برای حساب های عمومی وجود دارد که کار یک حسابدار را چندین بار ساده می کند. در حال حاضر، کارکنان حسابداری به ندرت موافقت می کنند که ترازنامه را با دست پر کنند. با این حال، این باید حداقل یک بار در عمل شما انجام شود تا اصل دوبل ورود و ماهیت حسابداری را بهتر درک کنید.

اظهارات گردش مالی اغلب توسط دانشجویان اقتصاد استفاده می شود. موسسات آموزشیبرای نوشتن مقالات ترم و پایان نامه هاو حل مسئله

انواع ترازنامه

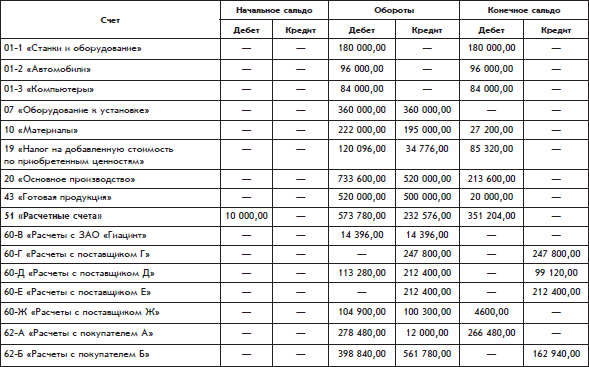

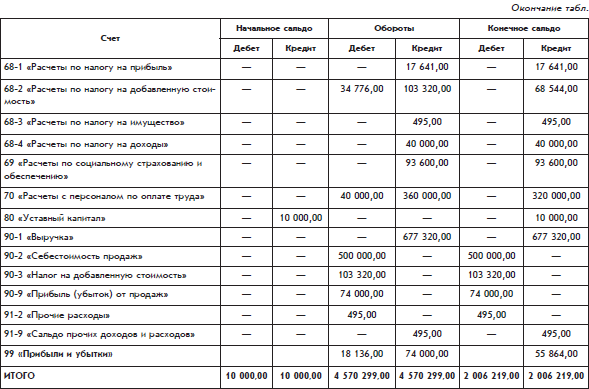

انواع مختلفی از ترازنامه وجود دارد، همه اینها به ارائه اطلاعات و موضوع تجزیه و تحلیل بستگی دارد. بیایید نگاهی دقیق تر به آنها بیندازیم:1. با توجه به حساب های مصنوعی.برای اینکه گردآوری صحیح باشد، گردش حساب و مانده افتتاحیه گرفته می شود و سپس با استفاده از محاسبات، مانده پایانی نمایش داده می شود. اگر چنین ترازنامه گردش مالی به درستی پر شود، باید شامل 3 مجموع مساوی باشد.

برابری شماره 1 - مانده حساب های اعتباری و بدهی ها. این برابری با این واقعیت تعیین می شود که مانده بدهی حساب های مصنوعی بازتابی از ارزش دارایی های سازمان برای دوره اولیه است و مانده اعتباری به اندازه منابع تمام ورودی دارایی ها است.

برابری شماره 2 - گردش های مساوی در بستانکار و بدهکار حساب ها مبنای دوبرابری است در حالی که میزان عملیات انجام شده در اعتبار یک حساب و بدهکار حساب دیگر منعکس می شود.

برابری شماره 3 - نشان دهنده ارزش کلیه بدهی ها و دارایی ها در پایان دوره است.

اگر حداقل یک جفت از اعداد با یکدیگر همگرا نباشند، در هنگام جمعآوری جمع چرخشها یا ثبت، خطای فاحشی رخ داده است.

2. طبق حساب تحلیلی، برگه گردش مالی با توجه به ویژگی های مختلف یک حساب مشخص تشکیل می شود:

این دسته از حساب ها دارای گردش مالی برابر نیست، زیرا حرکت را منحصراً در چارچوب یک باله نشان می دهد. حساب ها. موجودی بسته شدن و افتتاحیه می تواند اعتباری یا بدهی باشد، همه اینها به غیرفعال بودن یا فعال بودن حساب بستگی دارد.

3. ورق شطرنج- این یکی از انواع بیانیه های ترکیبی گردش مالی است. حسابداران این ثبت را "شطرنجی" می نامند، زیرا با استفاده از روزنامه معاملات پر می شود و حساب های حسابداری در نظر گرفته نمی شود. در این بیانیه برابری نتایج نیز لحاظ شده است.

بیایید نگاه کنیم که چگونه "شطرنج" پر شده است.

1. ترازنامه شطرنج جدولی است که در آن یک خط افقی وجود دارد - اینها حساب های اعتباری هستند و یک ستون عمودی لیستی از حساب های بدهکار است.

2. تعداد ستون ها و ردیف ها برابر با تعداد حساب های حسابداری استفاده شده ای است که در ابتدای دوره موجودی دارند که به ترتیب برای آنها جریان نقدی وجود داشته است.

3. از ابتدا مانده افتتاحیه به حساب ها واریز می شود.

4. نتایج موجودی باید با یک زاویه خلاصه شود - مقدار اعتبار و بدهی باید یکسان باشد.

5. پس از ارسال تمام مبالغ خانوارها. عملیات مبلغ فقط یک بار در تقاطع حساب های تسویه حساب مربوطه در قسمت جدولی ثبت نام نشان داده می شود.

6. سپس نوبت ها در هر گوشه شمارش می شوند.

7. سپس تراز پایانی با حساب محاسبه می شود، همه مجموع ها جمع می شوند.

اگر مقادیر به دست آمده از گردش مالی اعتباری و بدهکاری یکسان باشد، "موجودی همگرا شده است." این بدان معنی است که داده های میزبان. عملیات به درستی وارد شده است، تمام نتایج به درستی محاسبه می شود و می توانید شروع به پر کردن صورت های مالی کنید. در این صورت کامل خواهد بود.

شاید اینها نکات اصلی باشد نحوه تهیه ترازنامهبرای جلوگیری از اشتباهات جدی

ترازنامه گردش مالی - یک سند رسمی که گواه معاملات تجاری است. بر اساس آن، سایر اقدامات تهیه و به مقامات نظارتی ارائه می شود. حسابرسان به او می دهند توجه ویژهو مستندسازی خطاها می تواند پرهزینه باشد.

ویژگی های سند

تمام اطلاعات مربوط به حساب هایی که در طول دوره گزارش اعمال شده اند در جدول ویژه ای وارد می شوند. باید حاوی تاریخ، شماره حساب، گردش بدهی و اعتبار، مانده های افتتاحیه و پایانی باشد. معلوم شد که چیزی بیش از یک ترازنامه نیست که به کمک آن ترازنامه تشکیل می شود. سند مورد نظر ممکن است باشد نوع متفاوت: بر اساس گزارش های ترکیبی، تحلیلی، شطرنج. این شرکت بسته به درجه کاربردی و راحتی، بهترین گزینه را برای خود انتخاب می کند.

چگونه ترازنامه درست کنیم

تدوین یک سند در حساب های مصنوعی بر اساس استفاده از دو ورودی است. این باید شامل تمام حساب های اطلاعات عمومی در مورد حضور و جابجایی دارایی ها، دارایی ها و بدهی های مورد استفاده در شرکت باشد. برای هر حساب یک خط جداگانه وجود دارد که در آن باید مانده های آغازین و پایانی را مشخص کنید. در صورتی که در هیچ یک از حساب ها تراکنش پولی صورت نگیرد، فقط ارزش موجودی وجوه در ابتدا و انتهای بازه زمانی در نظر گرفته شده مشخص می شود. یک اصل مهم وجود دارد: در صورت رعایت شرایط زیر، ترازنامه به درستی تنظیم می شود:

الف) مجموع مانده بدهی افتتاحیه حساب ها برابر با اعتبار است.

ب) ارزش گردش بدهی حسابها برابر با بستانکار باشد.

ج) کل موجودی در پایان سال برای بدهکار باید مانند وام باشد.

ترازنامه گردش مالی برای یک حساب تحلیلی

حساب های تحلیلی را می توان به صورت فیزیکی و پولی نگهداری کرد. برای حسابداری دقیق دارایی ها و منابع آنها ضروری است.  آنها نه تنها هزینه کل، بلکه نوع، نام، مقدار، دسته و غیره را نیز مشخص می کنند و داده های حساب های مصنوعی را روشن می کنند. حسابداری تحلیلی برای کنترل ایمنی دارایی های مادی ضروری است.

آنها نه تنها هزینه کل، بلکه نوع، نام، مقدار، دسته و غیره را نیز مشخص می کنند و داده های حساب های مصنوعی را روشن می کنند. حسابداری تحلیلی برای کنترل ایمنی دارایی های مادی ضروری است.

نمونه ای از حسابداری تحلیلی

در شرکت Zvezda LLC، لازم است حسابداری تحلیلی حساب 71 (تسویه حساب با افراد پاسخگو) انجام شود. سپس حساب های تحلیلی با نام خانوادگی، نام و نام خانوادگی کارمندان برای او ایجاد می شود: Alekseev V.V. ، Volkova M.I.، Sviridov A.A.، Melnikov F.F.، Petukhova V.V.، Fedotova A.A.، Fedorov O.A. ترازنامه حساب 71 به صورت زیر خواهد بود:

تعادل باز | تعادل پایانی |

|||||

نام کاربری | ||||||

آلکسیف V.V. | ||||||

Volkova M.I. | ||||||

سویریدوف A.A. | ||||||

ملنیکوف F.F. | ||||||

پتوخوا V.V. | ||||||

فدوتووا A.A. | ||||||

فدوروف K.I. | ||||||

باید در نظر داشت که چنین بیانیه ای شامل سه جفت مجموع یکسان نخواهد بود، زیرا رابطه بین عملیات را نشان نمی دهد، اما حرکت پول را در یک حساب مصنوعی خاص نشان می دهد.

شاید خواندن آن مفید باشد:

- چه نقاط قوتی باید در رزومه ذکر شود؟;

- روش های تشخیص انگیزش شخصیت;

- زیردستان چه چیزی باید بدانند؟;

- بیان احساسات خود;

- ماتریس توزیع زمان (طبق گفته استفان کاوی);

- حل تعارضات در یک تیم نمونه هایی از نحوه حل تعارضات در یک تیم کاری;

- لیست قارچ های خوراکی جنگلی با عکس، نام و توضیحات;

- چوب ماهون به عنوان ماده;