राइट-ऑफ ततैया। आदेश देने के नियम। किसी अन्य उद्यम की अधिकृत पूंजी में एक निश्चित संपत्ति का योगदान।

44404 29 जनवरी 2016

कर लेखांकन में अचल संपत्तियों की वस्तु के राइट-ऑफ की पुष्टि करने वाले दस्तावेज़ का एक आदर्श नमूना

अचल संपत्तियों का राइट-ऑफ एक अधिनियम द्वारा तैयार किया गया है। इसमें सभी डिटेल्स भरना जरूरी है। अन्यथा, आयकर और संपत्ति कर दोनों के लिए नियंत्रकों के दावे हो सकते हैं।

अचल संपत्तियों का राइट-ऑफ: दस्तावेज

संचालन के दौरान अचल संपत्तियां खराब हो जाती हैं और अंततः अनुपयोगी हो जाती हैं, जिसके परिणामस्वरूप उन्हें लेखांकन में लिखा जाता है। साथ ही, अचल संपत्तियों का राइट-ऑफ उनकी बिक्री, हस्तांतरण के कारण हो सकता है अधिकृत पूंजीएक अन्य संगठन, कमी या क्षति, पुनर्निर्माण के दौरान आंशिक परिसमापन, आदि (पृष्ठ 76 दिशा-निर्देशअचल संपत्तियों के लेखांकन पर, अनुमोदित। रूस के वित्त मंत्रालय के दिनांक 13.10.03 नंबर 91एन के आदेश द्वारा, इसके बाद दिशानिर्देश के रूप में संदर्भित)।

किसी भी मामले में, वस्तुओं को डीकमीशन करने की प्रक्रिया को दस्तावेज करना सुरक्षित है। ऐसा करने के लिए, एक राइट-ऑफ एक्ट तैयार किया जाता है। 2013 तक, कंपनियों ने अनिवार्य रूप से एकीकृत प्रपत्र संख्या OS-4a (मोटर वाहनों को लिखने के लिए), OS-4b (OS ऑब्जेक्ट्स के समूहों को लिखने के लिए) और OS-4 (अन्य वस्तुओं को लिखने के लिए) का उपयोग किया। अब संगठन को राइट-ऑफ अधिनियम के रूप को स्वतंत्र रूप से विकसित करने का अधिकार है, इसे लेखा नीति के परिशिष्ट में अनुमोदित किया गया है (अनुच्छेद 9 संघीय विधानदिनांक 06.12.11 संख्या 402-एफजेड)।

ऐसा राइट-ऑफ दस्तावेज़ अचल संपत्तियों के परिसमापन के लिए लागत की वैधता की पुष्टि करेगा (उप-अनुच्छेद 8, अनुच्छेद 1, अनुच्छेद 265 और उप-अनुच्छेद 3, अनुच्छेद 7, रूसी संघ के कर संहिता के अनुच्छेद 272, मंत्रालय का पत्र रूस के वित्त दिनांक 09.07.09 नंबर 03-03-06 / 1 /454)। उसी समय, मास्को कर अधिकारियों के अनुसार, अधिनियम में वस्तु के निर्माण का वर्ष, कंपनी द्वारा प्राप्ति की तिथि और कमीशन की तिथि, वस्तु की प्रारंभिक लागत, राशि को इंगित करना महत्वपूर्ण है उपार्जित मूल्यह्रास की संख्या बार संशोधित, राइट-ऑफ के कारण और वस्तु और उसके व्यक्तिगत घटकों और भागों दोनों का उपयोग करने की संभावना (पत्र दिनांक 11.08.11 नंबर 16-15 / [ईमेल संरक्षित]).

रूस का वित्त मंत्रालय इंगित करता है कि कंपनी के पास अचल संपत्तियों के आंशिक परिसमापन की स्थिति में भी राइट-ऑफ का कार्य करने का अधिकार है (पत्र संख्या 03-03-06/1/479 दिनांक 27 अगस्त, 2008 ). उसी समय, अधिनियम परिसमाप्त संपत्ति के हिस्से को इंगित करता है, जो मूल्यह्रास योग्य संपत्ति के प्रतिशत के रूप में गणना की जाती है (रूस के वित्त मंत्रालय का पत्र दिनांक 19.08.11 नंबर 03-03-06 / 1/503)। इसके अलावा, यह सलाह दी जाती है कि राइट-ऑफ अधिनियम में एक दस्तावेज़ का संदर्भ दिया जाए जो शेयर की गणना को स्पष्ट करेगा, साथ ही इस तरह के राइट-ऑफ़ का कारण भी।

कर लेखांकन में अचल संपत्तियों का राइट-ऑफ

यहां एक नमूना राइट-ऑफ अधिनियम है, एक ओएस जो आपको कर लेखांकन में खर्चों को पहचानने की अनुमति देगा।

1. दस्तावेज़ में, अधिनियम को तैयार करने के आधार के रूप में सिर के आदेश का संदर्भ देना उचित है।राइट-ऑफ अधिनियम में ऑर्डर डेटा को शामिल करने के लिए दिशानिर्देशों में अनिवार्य आवश्यकता नहीं है। हालांकि, सिर के आदेश की उपस्थिति, साथ ही अधिनियम में इसका संदर्भ, परिसमापन की लागतों की पुष्टि करते समय कर अधिकारियों के संभावित दावों से बचने में मदद करेगा।

रूस के वित्त मंत्रालय के अनुसार, अचल संपत्तियों के एक वस्तु का परिसमापन सिर के प्रासंगिक आदेश और राइट-ऑफ के अधिनियम द्वारा औपचारिक रूप से किया जाता है (पत्र दिनांक 09.07.09 नंबर 03-03-06/1/454 और दिनांक 21.10.08 संख्या 03-03-06/1/592)। 30 सितंबर, 2010 नंबर 16-15 / के एक पत्र में मास्को कर अधिकारियों द्वारा एक ही राय साझा की गई है। [ईमेल संरक्षित]

इस प्रकार, 09.02.09 संख्या F04-3846 / 2008 के वेस्ट साइबेरियाई संघीय एंटीमोनोपॉली सेवा के संघीय एंटीमोनोपॉली सेवा के प्रस्तावों में करदाता के खिलाफ निरीक्षकों के दावों के लिए अचल संपत्तियों को लिखने के आदेशों की अनुपस्थिति एक आधार थी ( 247-A27-40) (13.10 .09 नंबर A27-8173 / 2007-6 के एक ही जिले के संकल्प द्वारा बरकरार) और 17.06.09 नंबर Ф09-3905 / 09-C3 जिलों के यूराल जिले। हालाँकि, इन मामलों में, अदालतें अभी भी करदाताओं का समर्थन करती हैं।

2. अचल संपत्ति को बट्टे खाते में डालने के कार्य में, इसके संकलन की तिथि को इंगित करना महत्वपूर्ण है।एक नियम के रूप में, संपत्ति का परिसमापन एक लंबी और जटिल प्रक्रिया है: यह एक कर अवधि में शुरू हो सकती है और दूसरे में समाप्त हो सकती है। OS से किसी वस्तु के बहिष्करण की तिथि संपत्ति पर उसके कराधान (रूसी संघ के कर संहिता के अनुच्छेद 374 के खंड 1) पर निर्भर करती है, साथ ही परिसमापन व्यय की मान्यता और कम मूल्यह्रास की राशि (खंड 1 और अनुच्छेद 272 के अनुच्छेद 7 के उप-अनुच्छेद 3, रूसी संघ के कर संहिता के उप-अनुच्छेद 8 अनुच्छेद 1 के अनुच्छेद 265)।

एक निश्चित परिसंपत्ति के परिसमापन की लागत को गैर-परिचालन व्यय के रूप में माना जाता है, जिस दिन परिसमापन आयोग अधिनियम पर हस्ताक्षर करता है (11 सितंबर, 2009 के रूस के वित्त मंत्रालय के पत्र संख्या 03-05-05-01 / 55 और दिनांक 21 अक्टूबर, 2008 संख्या 03-03-06/1/592)। उसी समय, यदि किसी वस्तु का संचालन और उसके परिसमापन को अलग-अलग कर अवधि में किया जाता है, तो लागत को उस अवधि में ध्यान में रखा जाता है जब परिसमापन वास्तव में किया गया था (रूस के वित्त मंत्रालय का दिनांकित पत्र) 19 सितंबर, 2007 नंबर 03-03-06/1/675)। अदालतें यह भी नोट करती हैं कि परिसमापन प्रक्रिया पूरी होने के बाद ही अचल संपत्तियों को लिखने का कार्य तैयार किया जाता है। और परिसमापन के दौरान करदाता द्वारा किए गए खर्चों को परिसमापन आयोग द्वारा अचल संपत्तियों के राइट-ऑफ पर अधिनियम के हस्ताक्षर की तारीख में एक समय में ध्यान में रखा जाता है (फरवरी के पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा का संकल्प) 26, 2010 नंबर A27-6662 / 2009)।

संपत्ति कर के संबंध में, रूस के वित्त मंत्रालय ने 03.04.07 नंबर 03-05-06-01 / 24 के एक पत्र में उल्लेख किया है कि परिसमापन प्रक्रिया कितनी भी लंबी क्यों न हो, इस समय परिसमापन वस्तु जारी है खाते में 01 "अचल संपत्ति" के लिए हिसाब लगाया जाना है, इसलिए, परिसमापन प्रक्रिया के अंत तक, इसका मूल्य संपत्ति कर आधार में शामिल है। मध्यस्थता अभ्यासपुष्टि करता है कि यदि वस्तु PBU 6/01 "अचल संपत्तियों के लिए लेखांकन" के पैरा 4 में सूचीबद्ध कम से कम एक आवश्यकता का पालन करना बंद कर देती है (रूस के वित्त मंत्रालय के आदेश द्वारा अनुमोदित दिनांक 30.03.01 नंबर 26n), संगठन अचल संपत्तियों से इसे बाहर करने और ऐसी वस्तु पर संपत्ति कर जमा करना बंद करने का अधिकार है।

इस प्रकार, सेंट्रल डिस्ट्रिक्ट की फेडरल एंटीमोनोपॉली सर्विस ने अपने संकल्प संख्या A48-3994 / 07-14 दिनांक 04.07.08 में संकेत दिया कि कंपनी को अचल संपत्तियों की वस्तुओं से बाहर रखा गया है जो अब उसे आर्थिक लाभ नहीं पहुंचा सकती हैं। वोल्गा जिले की फेडरल एंटीमोनोपॉली सर्विस, संकल्प संख्या A65-9168/2008 दिनांक 27 जनवरी, 2009 में, वस्तु पर संपत्ति कर के संचय को समाप्त करने के लिए सहमत हुई, जिसे संगठन ने अचल संपत्तियों से बाहर रखा, इसे खाते से डेबिट किया 01 "अचल संपत्ति" खाते में 41 "माल"। चूंकि संपत्ति जिसका उपयोग या तो उत्पादों के उत्पादन के लिए या प्रबंधन की जरूरतों के लिए नहीं किया जाता है, अचल संपत्तियों के रूप में वर्गीकृत करने के मानदंडों को पूरा नहीं करती है।

3. अधिनियम परिसमापन आयोग की संरचना को इंगित करता है।अचल संपत्तियों के आगे उपयोग की समीचीनता के लिए, साथ ही किसी संगठन में किसी वस्तु के निपटान की स्थिति में दस्तावेज तैयार करने के लिए, सिर के आदेश से एक परिसमापन आयोग बनाया जाता है (विधि निर्देशों के अनुच्छेद 77) . इसकी संरचना में, मुख्य लेखाकार के साथ-साथ प्रासंगिक भी अधिकारियों, वित्तीय रूप से जिम्मेदार व्यक्ति को शामिल करना महत्वपूर्ण है जो ऐसी वस्तु की सुरक्षा के लिए जिम्मेदार है। अन्यथा, निरीक्षक इस निष्कर्ष पर आ सकते हैं कि अधिनियम को त्रुटियों के साथ तैयार किया गया था और वस्तु के डीकमीशनिंग से जुड़ी लागतों को पहचानने से इंकार कर दिया।

ऐसा होता है कि कंपनी के पास पूर्ण आयोग बनाने के लिए पर्याप्त कर्मचारी नहीं होते हैं। इस प्रकार, पश्चिम साइबेरियाई जिले की संघीय एंटीमोनोपॉली सेवा (डिक्री संख्या F04-3744/2007 (35135-A27-37) दिनांक 13 जून, 07) द्वारा विचार किए गए मामलों में से एक में, अदालत शामिल होने की वैधता के साथ सहमत हुई। राइट-ऑफ अधिनियम के संकलन के प्रयोजनों के लिए आयोग में अपने कर्मचारियों के बजाय संगठन के संस्थापक।

4. अधिनियम में, राइट-ऑफ़ के कारण को इंगित करना महत्वपूर्ण है।यह निश्चित संपत्ति वस्तु के निपटान की वैधता की पुष्टि करेगा, और इसके परिणामस्वरूप, कर व्यय में इसके परिसमापन की लागतों को पहचानने की वैधता, साथ ही कम मूल्यह्रास की राशि।

ऐसे खर्चों का कर उपचार परिसंपत्ति को बट्टे खाते में डालने के कारण पर निर्भर करता है। भौतिक या अप्रचलन के कारण किसी वस्तु के निपटान के मामले में, रूसी संघ के कर संहिता के अनुच्छेद 265 के अनुच्छेद 1 के उप-अनुच्छेद 8 के आधार पर खर्चों को ध्यान में रखा जाता है। और एक दान समझौते के तहत अचल संपत्तियों को स्थानांतरित करते समय, कंपनी निपटान से जुड़ी लागतों को मान्यता देने का हकदार नहीं है (रूसी संघ के कर संहिता के अनुच्छेद 270 के खंड 16)। यदि निपटान का आधार बिक्री है, तो इसकी बिक्री से आय पर वस्तु के अवशिष्ट मूल्य की अधिकता, कंपनी को शेष उपयोगी जीवन पर समान रूप से व्यय के रूप में लिखना होगा (धारा 3, अनुच्छेद 268) रूसी संघ का टैक्स कोड)।

इसलिए, एक मामले में, कंपनी ने स्पेयर पार्ट्स के लिए एक लोडर बेचा जो शारीरिक टूट-फूट के कारण सेवामुक्त कर दिया गया था। निरीक्षकों ने माना कि विवादित खर्चों को समान रूप से ध्यान में रखा जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 268 के खंड 3)। लेकिन अदालत अचल संपत्तियों के परिसमापन की लागत के एकमुश्त राइट-ऑफ से सहमत थी, क्योंकि विवादित वस्तु को लिखने का आधार बाद की बिक्री नहीं थी, बल्कि इसकी भौतिक गिरावट थी, जिसकी पुष्टि अधिनियम (डिक्री) द्वारा की गई थी। मॉस्को जिले की संघीय एंटीमोनोपॉली सेवा दिनांक 18.06.10 नंबर केए-ए40 / 5954-10)।

5. राइट-ऑफ अधिनियम में, अचल संपत्ति के निपटान के दौरान पहचाने गए आविष्कारों को दर्शाने की सलाह दी जाती है. एक नियम के रूप में, सेवानिवृत्त संपत्ति के परिसमापन की समाप्ति के बाद, अन्य संपत्तियों की मरम्मत के लिए उपयुक्त भागों, विधानसभाओं और विधानसभाओं के साथ-साथ अन्य सामग्री भी रहती है। रूसी संघ के कर संहिता के अनुच्छेद 105.3 (रूसी संघ के कर संहिता के अनुच्छेद 274 के खंड 5 और 6) को ध्यान में रखते हुए, बाजार की कीमतों के आधार पर निर्धारित ऐसे सामानों और सामग्रियों की लागत, कंपनी में शामिल हैं अचल संपत्तियों को लिखने की तिथि के अनुसार गैर-परिचालन आय में (दिशानिर्देशों के खंड 79, अनुच्छेद 250 के खंड 13 और उप-अनुच्छेद 8, अनुच्छेद 4, रूसी संघ के कर संहिता के अनुच्छेद 271)। इस मामले में, निर्दिष्ट आय को इस बात की परवाह किए बिना ध्यान में रखा जाता है कि क्या संगठन भविष्य में अपने दम पर क्रेडिट किए गए आविष्कारों का उपयोग करने जा रहा है या उन्हें बेचने की योजना बना रहा है (रूस के वित्त मंत्रालय का पत्र दिनांक 19.05.08 नंबर 03)। -03-06 / 2/58)।

किसी भी संगठन की गतिविधियों का कार्यान्वयन अनिवार्य रूप से अचल संपत्तियों के उपयोग से जुड़ा होता है। हालांकि, कुछ भी हमेशा के लिए नहीं रहता है: संचालन की प्रक्रिया में, संपत्ति की वस्तुएं अपने मूल गुणों को खो सकती हैं। और अगर अप्रचलन या भौतिक गिरावट के कारण अचल संपत्ति अब कंपनी को आर्थिक लाभ देने में सक्षम नहीं है, तो इसे लिखा जाना चाहिए। अप्रचलित OS ऑब्जेक्ट से ठीक से कैसे छुटकारा पाएं?

दस्तावेजों के अनुसार निपटान

PBU 6/01 "अचल संपत्तियों के लिए लेखांकन" के अनुच्छेद 29 के आधार पर (वित्त मंत्रालय के दिनांक 30 मार्च, 2001 संख्या 26n; इसके बाद - PBU 6/01 के आदेश द्वारा अनुमोदित), आप उन अचल संपत्तियों को लिख सकते हैं जो भविष्य में संगठन के लिए आय उत्पन्न करने में असमर्थ हैं। यह निर्धारित करने के लिए कि क्या कुछ अचल संपत्तियां आगे उपयोग के लिए उपयुक्त हैं और उनकी बहाली कितनी प्रभावी हो सकती है, एक आयोग बनाना आवश्यक है। आयोग की संरचना, जिसे मुखिया के आदेश द्वारा अनुमोदित किया जाता है, में मुख्य लेखाकार और अचल संपत्तियों की सुरक्षा के लिए आर्थिक रूप से जिम्मेदार व्यक्तियों को शामिल करना चाहिए। यह प्रक्रिया 13 अक्टूबर, 2003 संख्या 91n (बाद में - पद्धति संबंधी दिशानिर्देश) के वित्त मंत्रालय के आदेश द्वारा अनुमोदित अचल संपत्तियों के लेखांकन के लिए पद्धति संबंधी दिशानिर्देशों के अनुच्छेद 77 में प्रदान की गई है।

इसलिए, अचल संपत्ति के राइट-ऑफ पर निर्णय लेने के लिए, आयोग को चाहिए:

- OS ऑब्जेक्ट के लिए लेखांकन डेटा की जाँच करें;

- उस वस्तु का निरीक्षण करें जिसे लिखने की योजना है;

- इस अचल संपत्ति को बहाल करने की संभावना और तर्कसंगतता का विश्लेषण करें;

- परिसमापन के कारणों को स्थापित करें (भौतिक और नैतिक गिरावट, दुर्घटना, प्राकृतिक आपदाएं, और इसी तरह);

- दोषी व्यक्तियों की पहचान करें यदि किसी और की गलती से पैदा हुई परिस्थितियों के कारण राइट-ऑफ किया जाता है;

- व्यक्तिगत भागों के आगे उपयोग की संभावना पर विचार करें।

एक निश्चित संपत्ति को लिखने (परिसमाप्त) करने के लिए, संगठन के प्रमुख से एक आदेश जारी करना आवश्यक है। कर विभाग के विशेषज्ञों ने बार-बार इस बारे में बात की है (उदाहरण के लिए, मास्को के लिए संघीय कर सेवा के पत्रों में दिनांक 23 मई, 2006 नंबर 20-12 / 45320 और 23 अगस्त 2004 नंबर 26-12 / 55121)। इस तरह के आदेश का कोई एकीकृत रूप नहीं है, इसलिए इसे किसी भी रूप में तैयार किया जा सकता है।

अचल संपत्ति के परिसमापन के बाद, इसके राइट-ऑफ (मेथडोलॉजिकल इंस्ट्रक्शंस के क्लॉज 78) पर एक अधिनियम तैयार करना आवश्यक है, जिसके लिए आप अचल संपत्तियों के राइट-ऑफ पर कृत्यों के मानक रूपों का उपयोग कर सकते हैं, जो हैं 21 जनवरी, 2003 नंबर 7 की राज्य सांख्यिकी समिति के संकल्प द्वारा अनुमोदित "अचल संपत्तियों के लिए लेखांकन के लिए प्राथमिक लेखा प्रलेखन के एकीकृत रूपों के अनुमोदन पर" (बाद में - गोस्कोमस्टैट संकल्प संख्या 7)। इसलिए, अचल संपत्ति के प्रकार के आधार पर लिखा जा रहा है, निम्नलिखित प्रकार के कृत्यों का उपयोग किया जाता है:

- प्रपत्र संख्या OS-4 "अचल संपत्तियों (मोटर वाहनों को छोड़कर) की एक वस्तु के राइट-ऑफ पर अधिनियम";

- फॉर्म नंबर OS-4a "वाहनों के राइट-ऑफ पर अधिनियम";

- फॉर्म नंबर OS-4b "अचल संपत्तियों के समूहों के राइट-ऑफ पर अधिनियम"।

यदि अप्रचलन या भौतिक मूल्यह्रास के कारण अचल संपत्तियों का निपटान किया जाता है, तो उनका राइट-ऑफ उचित होना चाहिए। ऐसा करने के लिए, संबंधित अधिनियम में, आपको प्रस्थान का कारण बताना होगा। उदाहरण के लिए, "प्रसंस्करण अप्रचलन के कारण आधुनिक कार्यक्रमों को लोड करने की अनुमति नहीं देता है। सुधार असंभव है।" यह पुष्टि करना भी आवश्यक है कि आगे का संचालन अव्यावहारिक है, और इस अचल संपत्ति का आधुनिकीकरण तर्कहीन है।

इसके बाद, अचल संपत्ति के इन्वेंट्री कार्ड में प्रपत्र संख्या OS-6 में निपटान पर उपयुक्त प्रविष्टियां करना आवश्यक है, और कई वस्तुओं के निपटान की स्थिति में, समूह लेखांकन के इन्वेंट्री कार्ड में प्रपत्र संख्या OS-6a में अचल संपत्ति (ये प्रपत्र राज्य सांख्यिकी समिति संख्या 7 के संकल्प द्वारा भी अनुमोदित हैं)।

इस घटना में कि एक निश्चित संपत्ति को डीकमीशन करते समय, आगे के उपयोग के लिए उपयुक्त हिस्से शेष रहते हैं, उन्हें श्रेय दिया जाना चाहिए (पद्धति संबंधी निर्देशों के खंड 57)। इसके लिए, दस्तावेजों के मानक रूपों का उपयोग किया जाता है (राज्य सांख्यिकी समिति संख्या 71 ए के संकल्प द्वारा अनुमोदित), अर्थात्:

- इमारतों और संरचनाओं को छोड़कर अचल संपत्तियों के राइट-ऑफ के दौरान प्राप्त विवरणों को पोस्ट करने के लिए, फॉर्म नंबर एम -11 में एक चालान का उपयोग किया जाता है;

- इमारतों और संरचनाओं को डीकमीशन करते समय सामग्री पोस्ट करने के लिए, फॉर्म संख्या एम -35 में एक अधिनियम का उपयोग किया जाता है।

संदर्भ

अप्रचलन बेहतर समकक्षों की उपस्थिति के परिणामस्वरूप एक निश्चित संपत्ति की उम्र बढ़ने है। भौतिक मूल्यह्रास एक अचल संपत्ति की भौतिक उम्र बढ़ने है, जिसके परिणामस्वरूप इसका मूल मूल्य धीरे-धीरे खो जाता है। भौतिक मूल्यह्रास अचल संपत्ति के उपयोग के दौरान या असाधारण परिस्थितियों (आग, बाढ़, आदि) के कारण हो सकता है। चूंकि भौतिक मूल्यह्रास होता है, अचल संपत्तियों की एक वस्तु की प्रारंभिक लागत मूल्यह्रास के माध्यम से उत्पादन के उत्पाद में भागों में स्थानांतरित हो जाती है। .

लेखांकन में OS का राइट-ऑफ

अप्रचलन या भौतिक मूल्यह्रास के कारण एक निश्चित संपत्ति को लिखने की प्रक्रिया में, संगठन परिसमाप्त संपत्ति के अवशिष्ट मूल्य (खंड 29 पीबीयू 6/01) के साथ-साथ इसके निराकरण से जुड़ी लागतों के रूप में खर्च करता है ( खंड 31 पीबीयू 6/01)।

PBU 10/99 "संगठन के व्यय" के पैरा 11 के आधार पर, वित्त मंत्रालय के आदेश द्वारा अनुमोदित दिनांक 6 मई, 1999 संख्या 33n, अवशिष्ट मूल्यऔर निपटान लागतों को उस अवधि में मान्यता दी जाती है जिससे वे संबंधित हैं और अन्य खर्चों के हिस्से के रूप में उनका हिसाब लगाया जाता है।

लेखांकन में, एक अचल संपत्ति का राइट-ऑफ निम्नलिखित प्रविष्टियों में परिलक्षित होता है:

- सेवामुक्त अचल संपत्ति की प्रारंभिक लागत को दर्शाता है;

- सुविधा के संचालन की अवधि के लिए उपार्जित मूल्यह्रास की राशि परिलक्षित;

- अचल संपत्ति का अवशिष्ट मूल्य राइट ऑफ (राइट-ऑफ एक्ट के आधार पर) लिखा जाता है।

यदि अचल संपत्ति का परिसमापन किया जाता है, उदाहरण के लिए, संगठन की मरम्मत सेवा द्वारा, तो लागतों को निम्नानुसार ध्यान में रखा जाना चाहिए:

डेबिट 23 क्रेडिट 70 (68, 69, आदि)

- अचल संपत्ति के परिसमापन की लागत को दर्शाता है;

डेबिट 91-2 क्रेडिट 23

- अचल संपत्तियों के परिसमापन के लिए खर्चे लिखे गए।

यदि अचल संपत्ति का परिसमापन किसी तीसरे पक्ष द्वारा किया जाता है, तो अनुबंध गतिविधियों से जुड़ी लागतों को निम्नानुसार दर्शाया जाना चाहिए:

डेबिट 91-2 क्रेडिट 60

- एक अनुबंध पद्धति द्वारा निष्पादित अचल संपत्तियों के परिसमापन के लिए खर्च को ध्यान में रखा जाता है।

यह राइट-ऑफ प्रक्रिया पद्धति संबंधी निर्देशों के अनुच्छेद 84 में प्रदान की गई है।

ऐसी स्थितियों में जहां किसी व्यक्ति के कार्यों के कारण किसी वस्तु का समय से पहले निपटान होता है और उसकी गलती स्थापित हो जाती है, तो इस अचल संपत्ति का राइट-ऑफ निम्नलिखित प्रविष्टियों में परिलक्षित होता है:

डेबिट 73 उप-खाता "नैतिक क्षति के लिए मुआवजे की गणना"

ऋण 94 उप-खाता "कमी और क़ीमती सामान की क्षति से नुकसान"

- कमी की मात्रा को दर्शाता है, जो दोषी व्यक्ति से वसूल की जाती है;

डेबिट 70 क्रेडिट 73 उप-खाता "नैतिक क्षति के लिए मुआवजे की गणना"

- से प्रतिधारण वेतनडीकमीशन की गई अचल संपत्ति के मूल्य का दोषी व्यक्ति।

लेकिन अगर अपराधियों की पहचान नहीं की गई है, तो ओएस के डीकमीशनिंग के साथ निम्नलिखित पोस्टिंग होनी चाहिए:

डेबिट 94 उप-खाता "कमी और क़ीमती सामान की क्षति से नुकसान"

क्रेडिट 01 उप-खाता "अचल संपत्तियों की सेवानिवृत्ति"

- सेवामुक्त अचल संपत्ति के अवशिष्ट मूल्य को दर्शाता है;

डेबिट 91-2 क्रेडिट 94

- सेवामुक्त अचल संपत्ति के अवशिष्ट मूल्य को संगठन के अन्य खर्चों के लिए जिम्मेदार ठहराया जाता है।

कराधान के मुद्दे

अप्रचलन या भौतिक मूल्यह्रास के कारण एक निश्चित संपत्ति के राइट-ऑफ से जुड़ी लागतों को दो समूहों में विभाजित किया जा सकता है: अचल संपत्तियों के परिसमापन के कारण होने वाली और किसी वस्तु के निराकरण के परिणामस्वरूप होने वाली लागतें। उन सभी को गैर-परिचालन खर्चों में शामिल किया गया है - बेशक, आर्थिक व्यवहार्यता और उनके कार्यान्वयन के दस्तावेजी साक्ष्य की उपलब्धता के अधीन। यदि अचल संपत्तियों को बट्टे खाते में डाला जाता है, जिसका उपयोगी जीवन अभी तक समाप्त नहीं हुआ है, तो शेष मूल्यह्रास की राशि भी गैर-परिचालन व्यय (उपखंड 8, खंड 1, कर संहिता के अनुच्छेद 265) में शामिल है।

ऐसे मामलों में जहां अचल संपत्तियों के एक वस्तु के परिसमापन के दौरान, भाग (सामग्री, विधानसभाएं, आदि) आगे के उपयोग या बिक्री के लिए उपयुक्त रहते हैं, उनकी लागत को गैर-परिचालन आय (कर संहिता के अनुच्छेद 13, अनुच्छेद 250) में शामिल किया जाता है। ). साथ ही, उन हिस्सों की लागत जिन्हें बाद में स्थानांतरित कर दिया गया है पुन: उपयोग, सामग्री लागत (टैक्स कोड के अनुच्छेद 254 के खंड 2) की संरचना में शामिल है।

मूल्य वर्धित कर के संबंध में, स्थिति इस प्रकार है। यदि आयोग ने स्थापित किया है कि अचल संपत्ति अपने उपयोगी जीवन के अंत से पहले अप्रचलन या भौतिक मूल्यह्रास के कारण राइट-ऑफ के अधीन है, तो "इनपुट" वैट, जो वस्तु के अवशिष्ट मूल्य पर पड़ता है, को लिखा जाता है। बहाल करने और बजट के लिए भुगतान करने की आवश्यकता नहीं है। लेकिन एक तरल अचल संपत्ति के निराकरण के दौरान प्राप्त भागों (सामग्री, विधानसभाओं) की बिक्री सामान्य नियमों के अनुसार वैट के अधीन है।

उदाहरण

CJSC "Respekt" के प्रबंधन ने मई में एक शारीरिक रूप से घिसे-पिटे ट्रक को लिखने का फैसला किया। परिसमापन की लागत यह वस्तु- 5000 रगड़।

लेखांकन और कर लेखांकन के अनुसार कार की प्रारंभिक लागत 300,000 रूबल है, उपार्जित मूल्यह्रास की राशि (मई के माध्यम से) 180,000 रूबल है।

राइट-ऑफ के परिणामस्वरूप, स्पेयर पार्ट्स को 8,000 रूबल की राशि में जमा किया गया था।

Respekt CJSC के लेखाकार निम्नलिखित प्रविष्टियों के साथ अचल संपत्ति के राइट-ऑफ को दर्शाएंगे:

डेबिट 01 सबअकाउंट "अचल संपत्तियों की सेवानिवृत्ति" क्रेडिट 01

- 300,000 रूबल। - सेवानिवृत्त होने वाली कार की प्रारंभिक लागत को बट्टे खाते में डालना;

डेबिट 02 क्रेडिट 01 उप-खाता "अचल संपत्तियों की सेवानिवृत्ति"

- 180,000 रूबल। - कार के संचालन के दौरान उपार्जित मूल्यह्रास की राशि को लिखा;

डेबिट 91-2 क्रेडिट 01 उप-खाता "अचल संपत्तियों का निपटान"

- 120,000 रूबल। (300,000 रूबल - 180,000 रूबल) - परिसमाप्त कार का अवशिष्ट मूल्य लिखा गया था;

डेबिट 23 क्रेडिट 70 (10, 69, 68, आदि)

- 5000 रगड़। - कार के उन्मूलन पर काम की लागत को दर्शाता है;

डेबिट 91-2 क्रेडिट 23

- 5000 रगड़। - कार के परिसमापन पर काम की लागत को लिखा;

डेबिट 10-5 क्रेडिट 91-1

- 8000 रगड़। - कार के विखंडन के बाद बचे हुए स्पेयर पार्ट्स को बाजार मूल्य पर क्रेडिट किया गया।

मई में, आयकर की गणना करते समय, गैर-परिचालन खर्चों में शामिल लेखाकार:

- अचल संपत्ति का अवशिष्ट मूल्य - 120,000 रूबल।

(300,000 रूबल - 180,000 रूबल); - अचल संपत्ति के परिसमापन पर काम की लागत - 5000 रूबल।

गैर-परिचालन आय के हिस्से के रूप में, आयकर की गणना करते समय, लेखाकार ने 8,000 रूबल की राशि में परिसमापन के परिणामस्वरूप प्राप्त सामग्री की लागत को ध्यान में रखा।

जून में, परिसमापन के बाद प्राप्त सामग्री पक्ष को बेच दी गई थी। जून के लिए आयकर की गणना करते समय, लागत बेची गई भागों की लागत होगी:

8000 रगड़। × 24% = 1920 रूबल।

ए इलेवा

सामग्री स्रोत -उत्पादन प्रक्रिया में शामिल श्रम के साधन नैतिक या शारीरिक टूट-फूट के कारण आर्थिक लाभ लाना बंद कर चुके हैं। परिसमापन आयोग अचल संपत्ति का पूर्ण निरीक्षण करता है, पहचान करता है वास्तविक कारणइसका मूल्यह्रास या पूर्ण उन्मूलन, लेखांकन डेटा की जाँच करता है, आगे के तर्कसंगत उपयोग की संभावना पर विचार करता है। आयोग के निष्कर्ष के आधार पर, लेखा विभाग अचल संपत्ति को अवशिष्ट मूल्य के साथ लिखता है।

दस्तावेज़ प्रवाह

इस घटना में कि अचल संपत्तियों (OS) का एक आइटम अधिक उन्नत एनालॉग्स के उद्भव के कारण पुराना हो गया है, या भौतिक रूप से मूल्यह्रास करता है, धीरे-धीरे अपना मूल मूल्य (मूल से) खो रहा है, कंपनी अचल संपत्तियों को लिखने का फैसला करती है।

इस संबंध में, निम्नलिखित कार्रवाई की जाती है:

- अचल संपत्तियों (मुक्त रूप में) को लिखने के लिए एक आदेश जारी किया जाता है;

- सेवानिवृत्ति के बाद, "" संकलित किया जाता है (रूप, वस्तु के प्रकार पर निर्भर करता है);

- वस्तु के "" में एक चिह्न बनाया जाता है (कई संपत्तियों के निपटान की स्थिति में - समूह लेखा कार्ड में एक चिह्न);

- ओएस विवरण के आंशिक संरक्षण के साथ, एक "" (सामग्री के लिए) या एक चालान (स्पेयर पार्ट्स के लिए) जारी किया जाता है;

- रसीद आदेश के अनुसार स्पेयर पार्ट्स को गोदाम में पहुंचाया जाता है, और आवश्यकता-चालान द्वारा उत्पादन में स्थानांतरण किया जाता है;

- सामग्री को पक्ष में जारी करने के लिए चालान के अनुसार स्पेयर पार्ट्स तीसरे पक्ष को हस्तांतरित किए जाते हैं।

बुनियादी नियम

नैतिक या शारीरिक टूट-फूट के मामले में, अचल संपत्तियों के निपटान का कारण राइट-ऑफ अधिनियम में स्पष्ट रूप से प्रमाणित होना चाहिए।

अचल संपत्तियों को लिखने का आधार न केवल जीवन हो सकता है, बल्कि बिक्री, विनिमय या अन्य संगठनों को दान, किसी अन्य उद्यम के आपराधिक कोड में योगदान, चोरी, चोरी, पट्टे पर देना, पट्टे पर देना भी हो सकता है।

एक संगठन के संरचनात्मक वर्गों के बीच उनके आंदोलन या पुनर्निर्माण या स्थापना के कारण संचालन की समाप्ति के मामले में अचल संपत्तियों को नहीं लिखा जाता है।

अनुपयुक्तता के कारण निकासी

निम्नलिखित योजना के अनुसार अप्रचलन या भौतिक गिरावट के कारण अचल संपत्तियों का राइट-ऑफ होता है:

बिक्री के कारण सेवानिवृत्ति

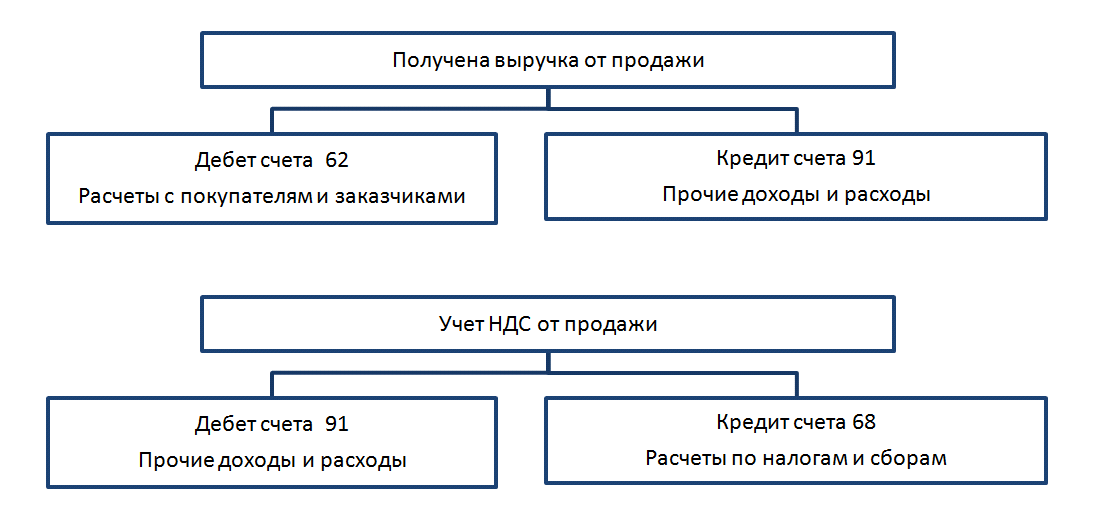

- राइट-ऑफ मूल से, बाकी से, मूल्यह्रास, यदि अचल संपत्ति वस्तु बेची गई थी, उसी तरह से अप्रचलित संपत्ति को राइट ऑफ करते समय होता है।

बट्टे खाते में डाली जा रही संपत्ति की बिक्री को खाता संख्या 91 के माध्यम से लेखांकन में प्रदर्शित किया जाता है, जिसका डेबिट संपत्ति की बिक्री से जुड़ी लागतों को प्रदर्शित करता है (बाकी से, परिवहन और निराकरण कार्य, कर), और क्रेडिट आय दिखाता है;

- जब एक अचल संपत्ति बेची जाती है, तो आय को अन्य आय खाते में जमा करने और वैट को लिखने के लिए प्रविष्टियां की जाती हैं।

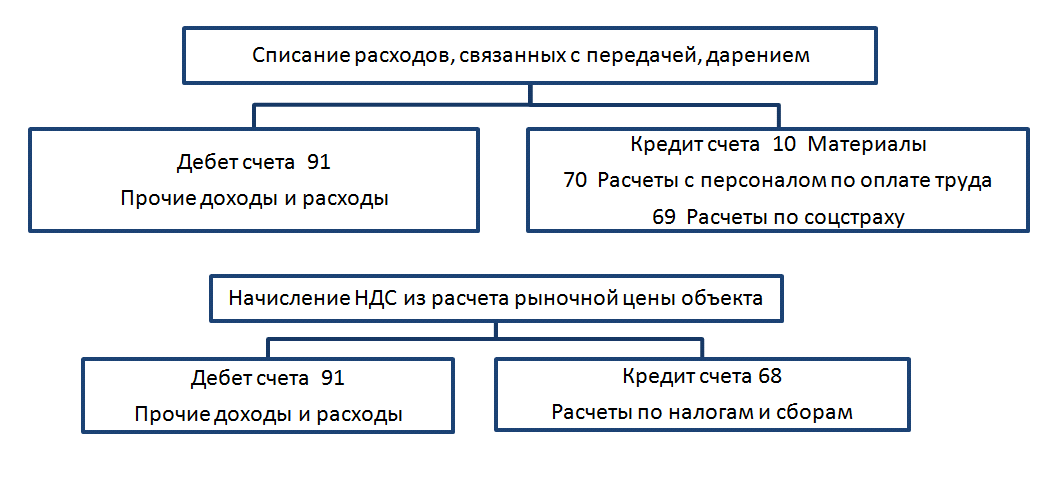

संपत्ति के दान के कारण प्रस्थान (मुक्त हस्तांतरण)

संपत्ति के दान के कारण प्रस्थान (मुक्त हस्तांतरण)

राइट-ऑफ मूल से और सी अवशिष्ट।, साथ ही मूल्यह्रास उसी तरह होता है जैसे पहनने और आंसू और बिक्री के कारण निपटान के मामले में।

इसके अलावा, किसी वस्तु को दान करने या स्थानांतरित करने से जुड़ी लागतों को ध्यान में रखा जाता है और वैट लगाया जाता है:

अधिकृत पूंजी (यूके) में निवेशित वस्तु के रूप में निपटान

अधिकृत पूंजी (यूके) में निवेशित वस्तु के रूप में निपटान

राइट-ऑफ मूल से और मूल्यह्रास उसी तरह से होता है जैसे अप्रचलन, अचल संपत्तियों के मूल्यह्रास के कारण निपटान के मामले में। तीसरी प्रविष्टि आपराधिक संहिता में निवेश के रूप में वस्तु का प्रत्यक्ष हस्तांतरण होगी:

यदि पुनर्मूल्यांकन वृद्धि के परिणामस्वरूप एक निश्चित परिसंपत्ति वस्तु का मूल्य लिखा जा रहा है, तो पुनर्मूल्यांकन राशि को क्रेडिट खाता 84 के अनुसार बनाए रखा आय के रूप में लिया जाता है:

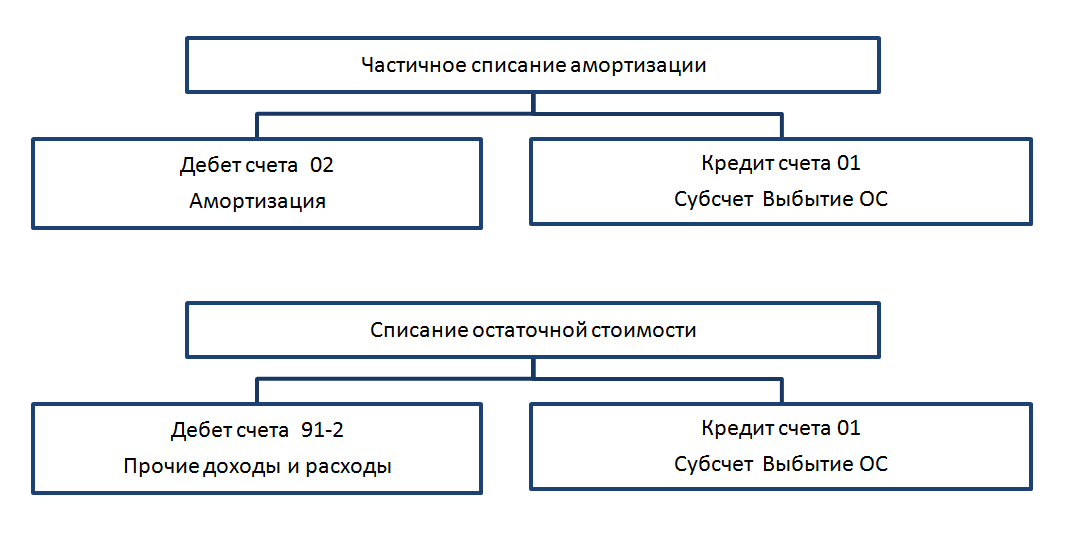

OS का आंशिक विमोचन

अचल संपत्तियों का निपटान पूरी तरह से नहीं, बल्कि आंशिक रूप से, लेखांकन में और साथ ही मूल्यह्रास के कारण पूर्ण सेवानिवृत्ति में परिलक्षित होता है, केवल अचल संपत्ति के हिस्से के अनुरूप राशि में लिखा जा रहा है। अर्जित ए की राशि से शुरू होने से बदल जाएगी। आंशिक सेवानिवृत्ति के महीने के बाद का महीना।

ओएस को डिस्मैंटल और डिसअसेंबल करना

ओएस को डिस्मैंटल और डिसअसेंबल करना

OS ऑब्जेक्ट का परिसमापन विभिन्न तरीकों से हो सकता है:

- कंपनी की अपनी सेना (मरम्मत टीम) द्वारा;

- एक ठेकेदार की मदद से।

उद्यम की मरम्मत सेवा की मदद से अचल संपत्ति वस्तु को नष्ट करने के लिए खर्चों का प्रदर्शन इस प्रकार है: अनुबंध गतिविधियों से जुड़ी लागत (विघटन एक बाहरी संगठन द्वारा किया जाता है) को लेखांकन में निम्नानुसार प्रदर्शित किया जाता है:

संपत्ति को नुकसान के कारण अचल संपत्तियों का निपटान

जब ओएस ऑब्जेक्ट को किसी निश्चित व्यक्ति द्वारा क्षति के कारण लिखा जाता है, तो गलती स्थापित होने और निष्पादित होने की स्थिति में, निम्नलिखित प्रविष्टियाँ दर्ज की जाती हैं:

OS को लिखते समय, जब दोषी व्यक्ति की पहचान नहीं हो पाती है, तो लेखा विभाग निम्नलिखित प्रविष्टियाँ करता है:

एक नोट पर! यह याद रखना चाहिए कि अप्रचलन या भौतिक मूल्यह्रास के कारण अचल संपत्तियों की प्रारंभिक सेवानिवृत्ति के मामले में, भाग सी शेष में इनपुट वैट। वसूली और बजट में स्थानांतरण की आवश्यकता नहीं है। पुर्जों की बिक्री के मामले में, परिसमापन संपत्ति के पुर्जों पर, कराधान सामान्य नियमों के अनुसार होता है।

चोरी, गबन के कारण अचल संपत्तियों का निपटान

इस स्थिति में, OS ऑब्जेक्ट के परिसमापन को दो स्थितियाँ माना जाता है:

- बीमित वस्तु की चोरी;

- अपूर्वदृष्ट संपत्ति की चोरी।

इस घटना में कि चोरी के कारण बट्टे खाते में डाली जाने वाली वस्तु का बीमा नहीं किया गया था, लेखा विभाग निम्नलिखित प्रविष्टियाँ करता है:

यदि अपराधी नहीं पाए जाते हैं, तो लागत (बाकी वस्तु से) नुकसान के खाते में लिखी जाती है:

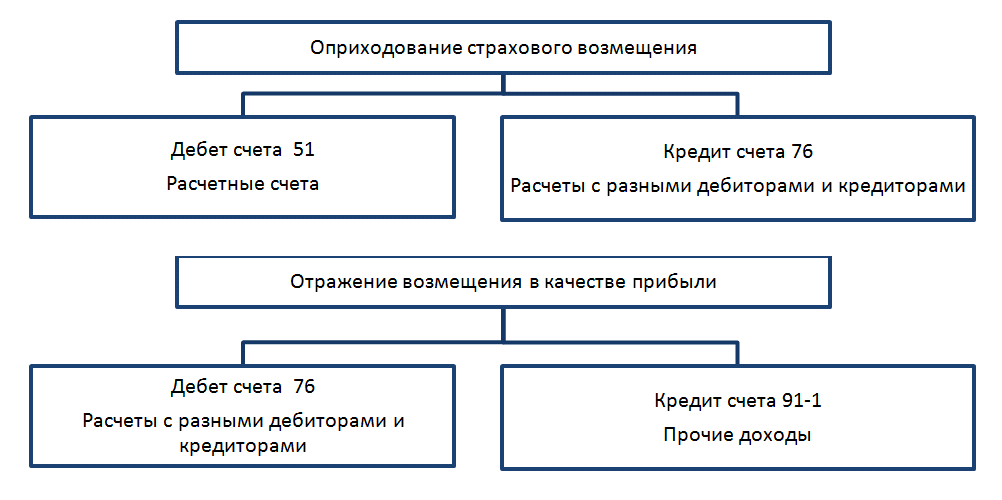

यदि चोरी की वस्तु का बीमा कंपनी द्वारा किया गया था, तो लेखा विभाग बीमा क्षतिपूर्ति से संबंधित निम्नलिखित प्रविष्टियाँ करता है:

बैलेंस शीट के आंकड़ों के अनुसार पहले से, अवशिष्ट से लिखा जाता है। और मूल्यह्रास।

चालू खाते पर बीमा क्षतिपूर्ति प्राप्त होने के बाद, हम इसे आय के रूप में प्रदर्शित करते हैं।

यदि बीमा कंपनी द्वारा नुकसान के कवरेज की राशि सी बाकी से अधिक है। चोरी की संपत्ति, कंपनी लाभ कमाती है।

यदि बीमा कंपनी द्वारा नुकसान के कवरेज की राशि सी बाकी से अधिक है। चोरी की संपत्ति, कंपनी लाभ कमाती है।

लेखांकन में पाई गई OS वस्तु की बहाली निम्नानुसार प्रदर्शित की गई है:  आर्थिक व्यवहार्यता और दस्तावेजी साक्ष्य के अधीन, परिसमाप्त परिसंपत्ति परिसंपत्ति को बट्टे खाते में डालने की लागत को "गैर-परिचालन" लागत में शामिल किया गया है।

आर्थिक व्यवहार्यता और दस्तावेजी साक्ष्य के अधीन, परिसमाप्त परिसंपत्ति परिसंपत्ति को बट्टे खाते में डालने की लागत को "गैर-परिचालन" लागत में शामिल किया गया है।

यदि अचल संपत्तियों के उपयोगी जीवन के अंत से पहले निपटान होता है, तो शेष ए की राशि भी "गैर-परिचालन" खर्चों में शामिल होती है।

निम्नलिखित कारणों से अचल संपत्तियों का निपटान किया जाता है:

- उनकी बिक्री के संबंध में;

- जीर्णता में अचल संपत्ति के आगमन के संबंध में राइट-ऑफ;

- किसी अन्य उद्यम, संगठन की अधिकृत पूंजी में स्थानांतरण;

- अपराधी की गलती के कारण या प्राकृतिक आपदा के परिणामस्वरूप क्षति, अचल संपत्तियों की चोरी।

बिक्री लेखा

धन की किसी वस्तु की बिक्री के लिए लेन-देन करते समय, इसके अलावा साधारण अनुबंधऔर एक चालान, अचल संपत्तियों की स्वीकृति और हस्तांतरण का एक अधिनियम तैयार करना आवश्यक है (मानक प्रपत्र संख्या OS-1), और भवनों (संरचनाओं) के लिए प्रपत्र संख्या OS-1a में।

इस ऑपरेशन के लिए लेखांकन प्रविष्टियों का क्रम:

- यदि उद्यम में पहले ऐसी घटनाएँ नहीं हुई हैं, तो खाता 01 "अचल संपत्तियों की सेवानिवृत्ति" के लिए एक उप-खाता खोला जाता है;

- वस्तु के निपटान के लिए मूल्यह्रास की राशि को लिखा गया है;

डीटी02 केटी01:सेवानिवृत्त होने वाली वस्तु का शेष मूल्य अन्य खर्चों में जोड़ा जाता है;

डीटी91/2 केटी01;

- अन्य खर्चों में अचल संपत्ति Dt91/3 Kt23 और इसकी बिक्री Dt91/3 Kt44 को अलग करने, अलग करने की संभावित लागतें भी शामिल हैं;

- जब उद्यम की बैलेंस शीट पर इसकी उपस्थिति की अवधि के दौरान एक सेवानिवृत्त अचल संपत्ति का पुनर्मूल्यांकन किया गया था, तो इसकी राशि, जो पहले अतिरिक्त पूंजी के संतुलन में शामिल थी, लाभ Dt83 Kt84 में शामिल है;

- वस्तु की बिक्री की राशि अन्य आय Dt62 Kt91/1 में शामिल है;

- बिक्री के दौरान उपार्जित वैट की राशि के लिए, Dt91 / 1 Kt68 पोस्टिंग की जाती है।

उदाहरण 1

LLC "Voskhod" ने PE "प्रगति" मशीन को 120,000 रूबल (वैट सहित - 20,000 रूबल) में बेचा। बैलेंस शीट में, पहले मशीन की लागत 140,000 रूबल थी, फिर इसे 15,000 रूबल की राशि में पुनर्मूल्यांकन किया गया था। संचित मूल्यह्रास 60,000 रूबल।

हम उदाहरण के प्रारंभिक आंकड़ों के अनुसार लेखांकन में प्रतिबिंबित करते हैं:

Dt01 / 2 उप-खाता "अचल संपत्तियों का निपटान" Kt01 - 155,000 रूबल। (मूल लागत + पुनर्मूल्यांकन)।

Dt02 Kt01/2 - 60,000 रूबल (उपार्जित मूल्यह्रास की राशि के लिए)।

Dt91/2 Kt01/2 - 95,000 रूबल (अवशिष्ट मूल्य अन्य खर्चों के रूप में लिखा गया)।

Dt83 Kt84 - 15,000 रूबल (वस्तु के पुनर्मूल्यांकन की राशि बरकरार रखी गई कमाई में शामिल है)।

Dt62 Kt91 / 1 - 120,000 रूबल (मशीन की स्वीकृति और हस्तांतरण की तारीख के अनुसार, आपातकालीन "प्रगति" की स्थिति का ऋण और अचल संपत्तियों की बिक्री से अन्य आय परिलक्षित होती है)।

Dt91 / 1Kt68 20,000 रूबल (बेचे गए उपकरणों पर वैट की राशि परिलक्षित होती है)।

DT51Kt62 -120000r। (चालू खाते पर प्राप्ति की तिथि के अनुसार, बेची गई मशीन के लिए पीई प्रगति द्वारा चुकाया गया ऋण परिलक्षित होता है)।

टूट-फूट के मामले में अचल संपत्तियों का लेखा-जोखा लिखना

एक दुखद क्षण आता है जब अचल संपत्ति अनुपयोगी हो जाती है और अब इसका उपयोग अपने इच्छित उद्देश्य के लिए नहीं किया जा सकता है। यह तथ्य उद्यम के कर्मचारियों द्वारा संचालन के दौरान या वार्षिक सूची के दौरान प्रकट किया जा सकता है।

अचल संपत्तियों की एक अलग इकाई का राइट-ऑफ एक मानक राइट-ऑफ एक्ट (फॉर्म OS-4) के आधार पर किया जाता है।, वाहनों के लिए OS-4a। राइट-ऑफ कमीशन अधिनियम में संपत्ति - स्क्रैप धातु, स्पेयर पार्ट्स, सामग्री को निर्धारित करता है और दर्शाता है जिसका उपयोग भविष्य में उत्पादन गतिविधियों में किया जा सकता है या पक्ष को बेचा जा सकता है।

जब एक मोटर वाहन का परिसमापन किया जाता है, तो सड़क सुरक्षा के लिए राज्य निरीक्षणालय के साथ अपंजीकरण का प्रमाण पत्र अतिरिक्त रूप से राइट-ऑफ अधिनियम से जुड़ा होता है।

उदाहरण 2

इन्वेंट्री की प्रक्रिया में, यह पता चला कि आरी की मेज खराब हो गई थी और इसे बंद कर दिया जाना था। इसकी प्रारंभिक लागत 20,000 रूबल है, 18,000 रूबल की राशि में मूल्यह्रास लगाया गया है। उद्यम के कर्मचारियों ने इसे नष्ट कर दिया और इसे नष्ट कर दिया। निराकरण लागत 250 रूबल की राशि। निराकरण के बाद, 1200 रूबल की राशि में स्पेयर पार्ट्स को गोदाम में जमा किया गया, 500 रूबल की राशि में सामग्री। और 600 आर की मात्रा में स्क्रैप धातु।

में लेखांकनआपको निम्नलिखित प्रविष्टियाँ करने की आवश्यकता है:

Dt01/2 Kt01 — 20000 रगड़।

Dt02 Kt01 - 18000 रूबल।

Dt91/2 Kt01 - 2000 आर। (20,000 रूबल के अवशिष्ट मूल्य की राशि के लिए - 18,000 रूबल)।

Dt91 / 2 Kt23.25 - 250 रूबल। (विघटन लागत)।

Dt10 Kt91/1 - 1100 आर। (प्राप्त सामग्री और स्क्रैप धातु पंजीकृत हैं और अन्य आय के हिस्से के रूप में प्रदर्शित हैं)।

Dt10 / 5 Kt91 / 1 - 1200 रूबल (स्पेयर पार्ट्स क्रेडिट)।

चोरी और गबन के मामले में अचल संपत्तियों का निपटान

उद्यम में एक आपात स्थिति हुई - कार्यालय में एक लैपटॉप चोरी हो गया। इसे दस्तावेज करने के लिए अप्रिय घटनाजांच के लिए आंतरिक मामलों के अधिकारियों द्वारा संपर्क किया जाना चाहिए। जांच एक आपराधिक मामले की शुरुआत के साथ समाप्त हो सकती है, दोषी व्यक्ति की खोज, उसकी खोज, या आपराधिक प्रक्रिया संहिता द्वारा प्रदान किए गए आधार पर मामले की समाप्ति। निपटान INV-26 फॉर्म में एक अधिनियम में परिलक्षित होता है।

लेखांकन में, एक निश्चित संपत्ति को लिखने के लिए मानक दस्तावेजों के अलावा, चोरी के तथ्य की पुष्टि करने वाले आंतरिक मामलों के निकायों का संकल्प होना चाहिए।

इस दस्तावेज़ के आधार पर, चोरी की संपत्ति का अवशिष्ट मूल्य पोस्टिंग Dt94 "कमी और क़ीमती सामान की क्षति से नुकसान" Kt91 / 2 में परिलक्षित होता है।

इस घटना में कि चोरी करने वाले की पहचान हो जाती है, उसके द्वारा किए गए नुकसान की मात्रा Dt73-2 "मुआवजे की गणना" के अनुसार की जाती है सामग्री हानि» केटी94. उद्यम के कैश डेस्क पर धनराशि प्राप्त होने पर दोषियों द्वारा ऋण की चुकौती Dt50 Kt73-2 के लेखांकन में, निपटान खाते Dt51 Kt73-2 में प्रदर्शित की जाती है। यदि उद्यम का कर्मचारी दोषी निकला और उसके वेतन से हुई क्षति का आंशिक मासिक कटौती किया जाता है, तो Dt70 Kt73 / 2 पोस्टिंग की जाती है।

किसी अन्य संगठन की अधिकृत पूंजी में अचल संपत्तियों का योगदान

अचल संपत्तियों का उपयोग कभी-कभी उद्यमों द्वारा वित्तीय निवेश, अन्य कानूनी संस्थाओं में निवेश के रूप में किया जाता है।

उदाहरण 3

पीई पर्सपेक्टिवा सोकोल एलएलसी के सदस्य के रूप में पंजीकृत है। एलएलसी का चार्टर प्रदान करता है कि निजी उद्यम "पर्सपेक्टिवा" अधिकृत पूंजी में योगदान देता है, जिसका अनुमान प्रतिभागियों की बैठक में तीन सौ हजार रूबल, एक सब्जी प्रसंस्करण लाइन पर लगाया जाता है। स्वीकृति प्रमाण पत्र और अन्य दस्तावेजों के उचित निष्पादन के साथ लाइन को एलएलसी में स्थानांतरित कर दिया गया था।

पहले, यह एक निजी उद्यम की बैलेंस शीट पर संचालित होता था। इसका बुक वैल्यू 280,000 रूबल है, 30,000 रूबल की राशि में संचित मूल्यह्रास।

लेखांकन में पोस्टिंग:

Dt02 Kt01/2 - 30,000 रूबल (उपार्जित मूल्यह्रास की राशि के लिए);

Dt58/1 "वित्तीय निवेश" Kt01/2 - 250,000 रूबल (अवशिष्ट मूल्य की राशि के लिए);

Dt19 Kt68 - 56000 आर। (लाइन खरीदते समय वैट परिलक्षित होता है);

डीटी58 / 1 केटी19 - 56,000 रूबल;

Dt91/2 Kt58/1 - 6000 आर। (अन्य खर्चों के हिस्से के रूप में प्रदर्शित निवेश लाइन पर संचालन से नुकसान की राशि है: 300,000 रूबल की अधिकृत पूंजी में एक शेयर की लागत - 250,000 रूबल का अवशिष्ट मूल्य - 56,000 रूबल के अधिग्रहण पर बहाल वैट की राशि ).

निष्कर्ष

अचल संपत्तियों के निपटान के लिए व्यावसायिक संचालन के लिए लेखांकन विशेषज्ञों को चौकस और सटीक होने की आवश्यकता होती है, जो लेखा विभाग को अनिवार्य प्रमाण पत्र, प्रपत्र और कार्य प्रस्तुत करने की समयबद्धता और पूर्णता के संदर्भ में उद्यम की प्रासंगिक सेवाओं के लिए सटीक होते हैं।

इन लेन-देन के लेखांकन में अध्ययन और सही प्रतिबिंब आय विवरण, बैलेंस शीट, कर लेखांकन और लेखा परीक्षा की बाद की तैयारी में अनावश्यक समस्याओं से बचेंगे।

इसे पढ़ना उपयोगी हो सकता है:

- पवित्र लोहबान धारण करने वाली महिलाओं का दिन;

- जुनून-वाहक येवगेनी बोटकिन शहीद येवगेनी बोटकिन;

- पवित्र रैप: चुवाश "ओख्लोबीस्टिन" किशोरों को गायन के साथ प्यार और विनम्रता सिखाता है;

- डायोकेसन मिशनरी पाठ्यक्रम: प्रोटोडेकॉन ए के मिशनरी कार्य पर व्याख्यान;

- कैसे समझें कि स्कॉर्पियो को क्या पसंद है;

- दोस्तों के साथ ज़ोंबी सर्वनाश ऑनलाइन;

- खेल ऑनलाइन ज़ोंबी सर्वनाश खेलते हैं;

- फीफा गेम लॉन्च करने में समस्या;