თუ ფულს პროცენტით დადებთ. როგორ შეიტანოთ ფული მომგებიანად მაღალი პროცენტით

სტატისტიკის მიხედვით, დეპოზიტები სულ უფრო პოპულარული ხდება. დეპოზიტები პირებიშეადგენს დაახლოებით 21 ტრილიონ რუბლს. ამავდროულად, ამ თანხის ნახევარზე მეტი განთავსებულია რუსეთის 50 საუკეთესო ბანკში. ამ შერჩეულ, განსაკუთრებით საყვარელ ბანკებს შორის, სბერბანკი ლიდერობს - ამ თანხების თითქმის ნახევარი მის ანგარიშებზეა, ანუ, ყველა დანაზოგის მინიმუმ მეოთხედი სხვადასხვა გზით და ქვეყნის მოსახლეობის ფულის სხვადასხვა პროცენტით. ეს არის სავარაუდო მონაცემები, მიუხედავად იმისა, რომ სბერბანკს არ აქვს უმაღლესი საპროცენტო განაკვეთები.

ამიტომ, როდესაც გადაწყვიტეთ სად ჯობია ფულის პროცენტის დადება, მეანაბრეები უპირველეს ყოვლისა განიხილავენ სბერბანკს და სხვა მსხვილ წამყვან ბანკებს, თუმცა, მაქსიმალური მოგების მისაღებად, ღირს სხვა ფინანსური ინსტიტუტების შეთავაზებების განხილვა.

რატომ არის ასეთი მუდმივი ინტერესი ფულის დაზოგვის მიმართ? აქ არის ექსპერტის აზრი ამ საკითხთან დაკავშირებით:

- მომავლისადმი ნდობის ნაკლებობა;

- ფულის დაზოგვა, რათა დაიცვათ საკუთარი თავი და ახლობლები სოციალური კატაკლიზმების და ზოგადად „წვიმიანი დღის“ ნებისმიერი განსახიერების შემთხვევაში;

- იმედგაცრუება სხვა გზებით, რათა უზრუნველყოს საკუთარი თავი და შენი ოჯახი;

- შემოთავაზებული საპროცენტო განაკვეთები თავისთავად მიმზიდველია, განსაკუთრებით იმ დროს, როდესაც ბანკები სასტიკი კონკურენციაა.

2015 წლიდან მოყოლებული, დეპოზიტების რაოდენობის ზრდის ტენდენცია ძალიან შესამჩნევი გახდა, მაშინ როდესაც ბანკებში პროცენტით დოლარში დენომინირებული ფულადი დეპოზიტები აშკარად ჩამორჩება რუბლს, ეს უკანასკნელი თითქმის 10-ჯერ მეტია. იზრდება ინტერესი ბანკების მიმართ, რომლებსაც აქვთ სანდოობის რეპუტაცია, თუმცა არა ყველაზე მაღალი პროცენტით. ასეთი ბანკები უმეტესობარომლებსაც სახელმწიფო გარკვეულწილად უჭერს მხარს, რა თქმა უნდა გადაურჩება ნებისმიერ კრიზისს, რაც იმას ნიშნავს, რომ მათ ანგარიშებზე განთავსებული თანხა უფრო უსაფრთხოა.

ამავდროულად, ცხადია, რომ კოშმარების გარეშე ძილის შესაძლებლობას ფასი ექნება: დაზღვეული დეპოზიტები ბანკებში სახელმწიფო მხარდაჭერით დაცულია ეკონომიკური შოკებისგან, მაგრამ ფრთხილად გაანგარიშება ცხადყოფს, რომ ეს არ არის ყველაზე მეტად. ეფექტური მეთოდიგაზარდე შენი სიმდიდრე.

მსხვილ ბანკებში დეპოზიტებს შეუძლიათ დანაზოგების დაზოგვა შედარებით ზარალის გარეშე, მაგრამ დიდი მოგების იმედი არ შეიძლება. უფრო მეტიც, რუბლი, ეკონომისტების აზრით, უფრო სწრაფად ამცირებს მის მსყიდველუნარიანობას, ვიდრე პროცენტის დარიცხვა, რაც იწვევს ზარალს.

რა უნდა მოიზიდოს ინვესტიციები

ამიტომ, პრობლემის გადაჭრისას, რომელ ბანკში უნდა შეიტანოს ფული პროცენტით, ყურადღება უნდა გამახვილდეს არა იმაზე, თუ სად შეიტანოს, არამედ რა ვალუტაში. ბევრი ბანკის მიერ შემოთავაზებული მრავალვალუტიანი დეპოზიტები საკმაოდ პერსპექტიული ჩანს. აქ კლიენტის ანგარიშზე მიიღება არა მხოლოდ დაბანდებულ თანხაზე დარიცხული პროცენტი, არამედ ვალუტის რყევებიდან მიღებული თანხაც.

ვალუტა

რა არის საუკეთესო ვალუტა ფულის შესატანად? - ეს პრობლემა უნდა მოგვარდეს იმ თვალსაზრისით, რომ ყველაზე მომგებიანი ანაბრის სახეობა - მრავალვალუტა - მესაკუთრისგან დიდ ყურადღებას მოითხოვს. კურსის ცვლილებებით სარგებლობისთვის, მუდმივად მოგიწევთ თითი პულსზე დაჭერით და დროულად გადარიცხოთ თანხები ერთი ვალუტიდან მეორეზე. მხოლოდ ამ შემთხვევაში გახდება შესამჩნევი სატარიფო განაკვეთის ზრდა.

თუ მცირე თანხის დაზოგვას გეგმავთ, უმჯობესია უპირატესობა მიანიჭოთ შიდა ვალუტას.

ტარიფის განაკვეთი

რაც უფრო მაღალია პროცენტი, მით მეტია ინვესტორის საბოლოო მოგება. ანაბრის ოპტიმალური პირობების არჩევისას ყურადღება უნდა მიექცეს პროცენტის კაპიტალიზაციის შესაძლებლობას (მისი დამატება მთლიან დეპოზიტზე და შემდგომი პროცენტის დარიცხვა თანდათანობით მზარდ თანხაზე), შესაძლებელია თუ არა თანხის ამოღება, დეპოზიტის შევსება (რამდენი სიხშირით და რა თანხებით).

ასევე შეგიძლიათ განიხილოთ ბანკში ფულის „პროგრესული განაკვეთის“ პროცენტით შეტანა, რომლის მომგებიანობა დამოკიდებულია ანაბრის ვადაზე. გასათვალისწინებელია, რომ ასეთი დეპოზიტების ვადაზე ადრე აღება უკიდურესად წამგებიანია, რადგან ხელშეკრულების ვადის თითქმის დაწყებიდან ბანკი დამატებით პროცენტს აწესებს და მითითებულ ვადამდე დახურვისას მათ აკლდება.

ხელშეკრულების ვადის გასვლამდე ანაბრის დახურვისას მინიმალური შემოსავალი ერიცხება, მოთხოვნადი დეპოზიტის დონეზე, თუმცა ბევრი ბანკი უფრო ხელსაყრელ პირობებს სთავაზობს მოუთმენელ მეანაბრეებს.

ანაბრის ვადა

ყურადღება უნდა მიაქციოთ იმ პერიოდს, რომელიც გთავაზობენ თქვენთვის სასურველი კურსით. თუ ტარიფი, მაგალითად, არის 12% წლიური, ხოლო ფული მიიღება 6 თვის განმავლობაში, მაშინ შემოსავალი საკმაოდ დაბალი იქნება. ასევე მნიშვნელოვანია, თუ როგორ გაგრძელდება ხელშეკრულება. ვადის ბოლოს თანხა შეიძლება გადაირიცხოს მინიმალურ განაკვეთზე ან ხელშეკრულება ავტომატურად განახლდება იმავე პირობებით.

მაქსიმალური შემოსავლის მიღება შესაძლებელია მაქსიმალური ვადით ხელშეკრულების გაფორმებით, ხოლო ყველაზე მომგებიანი შეთავაზებები ხშირად გამორიცხავს შევსების, პროცენტის გატანის შესაძლებლობას.

Დამატებითი ფუნქციები

რა მიაჩნია მეანაბრეს უფრო მომგებიანად (საერთოდ არ შეეხოს ჩადებულ ფულს ან ნელ-ნელა გამოიყენოს, პროცენტის ამოღება, მთლიანი თანხის ნაწილი და ა.შ.), მან უნდა განიხილოს კალკულატორით ხელში ან ონლაინ. იმისათვის, რომ თქვენი გეგმები უფრო კომფორტული გახადოთ, წინასწარ უნდა იკითხოთ, მაგალითად, როგორ შეიძლება მოხდეს ნაწილობრივი გაყვანა.

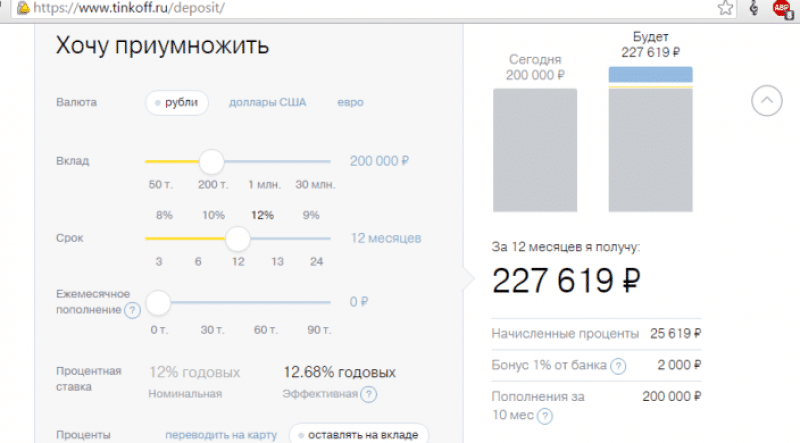

მაგალითად, კალკულატორი Tinkoff Bank-ის ვებსაიტზე

სად ჩადოთ ფული პროცენტით, რომ არაფერი დაკარგოთ, თუ ანაბარი დაგჭირდებათ ვადაზე ადრე დახურვა, რა პროცენტია გათვალისწინებული თანხის ნაწილობრივი გამოტანისთვის, რა იქნება საბოლოო შემოსავალი, თუ პროცენტს გამოიყენებთ ან საერთოდ არ შეეხებით - ეს საკითხები წინასწარ უნდა დაზუსტდეს.

ბევრი ბანკია, როგორ ავირჩიოთ

ბანკის არჩევისას ეს უნდა გესმოდეთ მაქსიმალური განაკვეთი არ მიენიჭება ახალ კლიენტს. საუკეთესო პირობებიბანკი შესთავაზებს მას სახელფასო კლიენტს ან ვინმეს, ვისაც უკვე აქვს ანგარიში ბანკში. ამიტომ, თქვენ უნდა გაეცნოთ ბანკების შეთავაზებებს, რომლებთანაც უკვე გქონდათ საქმე - ბანკს ჩვეულებრივ აქვს სპეციალური შეთავაზებები "თავის" კლიენტებისთვის.

შესაბამისია შემდეგი კრიტერიუმები:

- შეგიძლიათ გაეცნოთ სხვა ანალიტიკური სისტემების ვერსიებს, მაგალითად, Forbes;

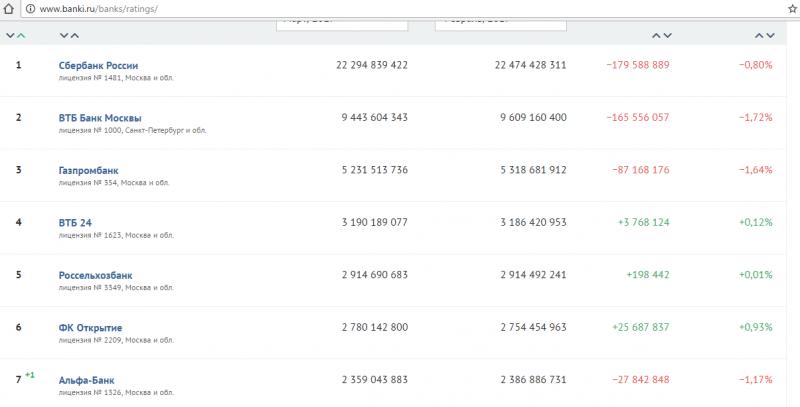

- მათი პოტენციური ინვესტორების შეფასებები - ხალხის რეიტინგი, მაგალითად, banki.ru-ზე.

ასევე მნიშვნელოვანია ბანკის ფინანსური მდგომარეობის შესახებ ინფორმაცია, თუმცა ამ დარგის არასპეციალისტისთვის შესაძლოა რთული გასაგები იყოს. თუმცა თუ დეპოზიტების წილი აღემატება სესხების წილს, ეს მიუთითებს შედარებით სტაბილურ მდგომარეობაზე. ბანკი უნდა იყოს ჩართული დეპოზიტების დაზღვევის სისტემაში, თუ ეს პარამეტრი არ არის, ანაბარი შეიძლება გახდეს ძალიან სარისკო.

აქედან გამომდინარე, შეგვიძლია დავასკვნათ, რომ სანდო ბანკი არის მსხვილი ფინანსური ინსტიტუტი, რომელსაც აქვს ბიზნესი შესანიშნავ მდგომარეობაში, იღებს დეპოზიტებს დაზღვევით. ნებადართულია თუნდაც ძალიან მცირე რაოდენობითმოკლე პერიოდისთვის, რაც საშუალებას აძლევს არც თუ ისე მდიდარ კლიენტებს დაიწყონ დაზოგვა. თუმცა, ასეთი გამოჩენილი მოღვაწეების წინადადებები არ გამოირჩევა მაღალი მოგებით. აქ შეგიძლიათ უბრალოდ დაზოგოთ ფული, ინფლაციის გათვალისწინებით. თუ გსურთ ფულის მომგებიანად ჩადება დეპოზიტზე, ყურადღება უნდა მიაქციოთ პატარა ბანკებს, რომლებიც განსაკუთრებულ რეკლამას არ აკეთებენ.

ასეთ საფინანსო ინსტიტუტებში დეპოზიტებიც დაზღვეულია, მაგრამ პროცენტი გაცილებით მაღალია. ამ შემთხვევაში, თქვენ უნდა იმოქმედოთ საკუთარი შესაძლებლობებიდან, რადგან მათ წინადადებებს თან ახლავს დეპოზიტების მაღალი მინიმალური ოდენობა და ხშირად ხელშეკრულების საკმაოდ გრძელი ვადები. ბანკების ფაქტობრივი საპროცენტო განაკვეთები, რომლებიც არიან ცენტრალური ბანკის ტოპ 100-ში და ასევე იკავებენ მაღალ პოზიციებს მომხმარებლის შეფასებით (ცხრილი).

| % | მინ. ჯამი | ვადა | |

| ტაურიდი | 12,5-123,7 | 50000-1000000 | 6-12 |

| ტინკოფი | 11,5 | 50000 | 12 |

| ICD | 11,25 | 1000 | 12 |

| სოვკომბანკი | 11 | 30000 | 6-დან |

| ბინბანკი | 9,45 | 30000 | 6-დან |

| გაზპრომბანკი | 9,1 | 15000 | 6 |

| რაფაიზენბანკი | 8,5 | 50000 | 6 |

| სბერბანკი | 8,1 | 10000 | 12 |

დანარჩენები გვთავაზობენ დაბალ ტარიფებს, დამატებითი ვარიანტების ხელმისაწვდომობა და დეტალური პირობები შეგიძლიათ მიიღოთ ბანკში დარეკვით. გთხოვთ გაითვალისწინოთ, რომ 6 თვიანი კონტრაქტი მოიტანს შეთავაზებული ტარიფის მხოლოდ ნახევარს, რადგან შეთავაზება ფორმულირებულია წლიური განაკვეთის საფუძველზე.

დეპოზიტების დაზღვევის შესახებ

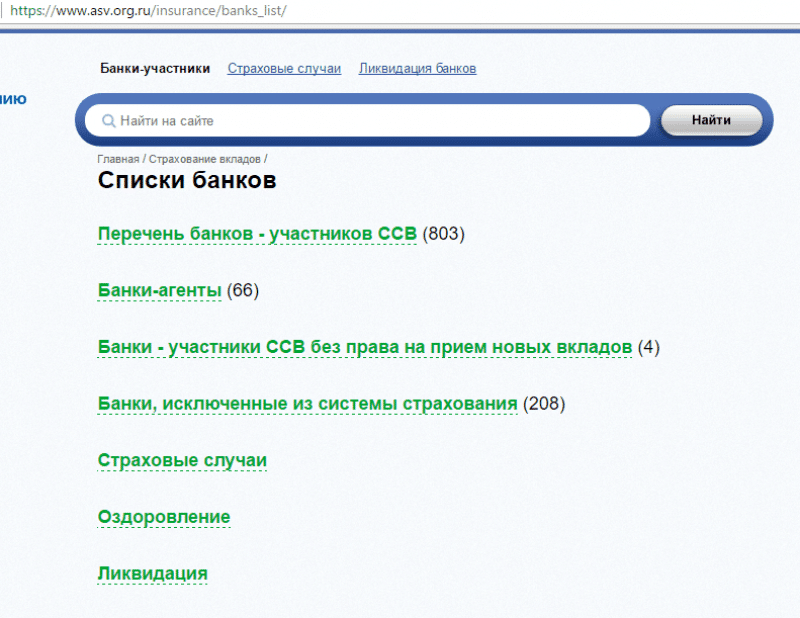

რა თქმა უნდა, შესაძლებელია და აუცილებელია მომგებიან შეთავაზებებზე პასუხის გაცემა, მაგრამ არ დაგავიწყდეთ, რომ ცენტრალური ბანკის ყოველკვირეული მონაცემებით, კომერციულ ბანკებს რეგულარულად უქმდებათ ლიცენზიები. ამიტომ, როცა ხედავთ მაღალ პროცენტს, უნდა მიმართოთ, შედის თუ არა ბანკი დეპოზიტების დაზღვევის სისტემაში. ამის შესახებ სანდო ინფორმაცია ხელმისაწვდომია რუსეთის ფედერაციის ცენტრალური ბანკის ვებსაიტზე ან თავად ASB სადაზღვევო სააგენტოს რესურსზე (asv.org.ru). ასევე შეგიძლიათ დარეკოთ უფასო ნომერი 8-800-200-08-05.

რა უნდა იცოდეთ: ყველაფერი დაზღვეული არ არის. არაფერი დაბრუნდება შემდეგ შემთხვევებში, თუ:

- პასპორტი სბერბანკში გადამტანისთვის;

- ფული შევიდა ნდობის მენეჯმენტიბანკები;

- დეპოზიტები გაიხსნა რუსეთის ფარგლებს გარეთ, მაგალითად, უცხოურ ფილიალებში;

- ფული ელექტრონული გადახდის სისტემების ანგარიშებზე.

ჩართულია ამ მომენტშიდეპოზიტები, რომლებიც არ აღემატება 1,400,000 რუბლს, დაზღვეულია ჯიბიდან გაქრობისგან. ამასთან, თუ მაინც დადგება საათი „X“, მაშინ სადაზღვევო ანაზღაურება დაითვლება ყველა პროცენტისა და დარიცხვის გათვალისწინებით ლიცენზიის გაუქმების დროს.

სხვანაირად როგორ ვიშოვო ფული

თქვენ შეგიძლიათ გააფართოვოთ თქვენი ფინანსური შესაძლებლობები სხვა გზით. ამჟამად საკმაოდ ბევრი წინადადებაა.

- ურთიერთდახმარების ფონდები;

- აქციები და ობლიგაციები;

- უძრავი ქონება;

- სხვა შესაძლებლობები, რომლებიც სულ უფრო და უფრო იზრდება.

თუ საკითხს სრულყოფილად და მიზანმიმართულად მიუდგებით, შეგიძლიათ:

- გახსენით, თუ ეს შესაძლებელია, რამდენიმე ანაბარი სხვადასხვა განაკვეთით;

- დარწმუნდით, რომ შეეცადეთ შეინახოთ მრავალვალუტიანი ანგარიში;

- დაიწყეთ საფონდო ბირჟის შესწავლა,

ამის შემდეგ შედეგი აუცილებლად იქნება. თუმცა ღირს ლოდინი და არა მომავალ კვირას.

ფინანსური კრიზისი რუსეთში არ ხდება დაბრკოლება საბანკო დეპოზიტების საფუძველზე სიტუაციის ფინანსური გაუმჯობესებისთვის. მთავარია პასუხისმგებლიანი მიდგომა და სცადოთ იმის გაგება, თუ როგორ უნდა მოიქცეთ საუკეთესოდ, რათა გარანტირებული იყოს წარმატება. როდესაც ფიქრობთ იმაზე, თუ სად დადოთ ფული საპროცენტოდ, რეკომენდებულია მრავალი ნიუანსის გათვალისწინება და შემდეგ შესაბამისი ნაბიჯების გადადგმა.

ფულის საპროცენტო დახარჯვის დაგეგმვისას მნიშვნელოვან როლს თამაშობს რეკომენდაციები, რომლებიც მომავალი წარმატების საფუძველია:

- ფინანსურ ინსტიტუტს უნდა ჰქონდეს მაღალი დონესაიმედოობა. საეჭვო ბანკებში ინვესტიცია შეუძლებელია, მიუხედავად მაღალი საპროცენტო განაკვეთისა. მხოლოდ იდეალური რეპუტაციის მქონე დაწესებულებასთან თანამშრომლობა შეუძლია პირადი ფინანსების დაბრუნებისა და პროცენტის მიღების გარანტიას.

- საპროცენტო განაკვეთი ერთ-ერთი ყველაზე მნიშვნელოვანი ფაქტორია. დიდი ბანკებიგვთავაზობენ მცირე პროცენტებს, ახალი და ნაკლებად ცნობილი ორგანიზაციები ცდილობენ უფრო მაღალი ანაზღაურება შესთავაზონ წარმომადგენლებს სამიზნე აუდიტორია. საპროცენტო განაკვეთზე გავლენას ახდენს პროგრამის პარამეტრები, თანამშრომლობის ხანგრძლივობა, კონტრაქტების სპეციალური პირობები.

- დეპოზიტების მართვადი შეიძლება იყოს ან არ იყოს. პირველ შემთხვევაში, ნავარაუდევია ფულის ადრეული გატანისა და ანგარიშების რეგულარული შევსების შესაძლებლობა, მეორე შემთხვევაში, ვარაუდობენ, რომ არ არსებობს თანხების გატანის შესაძლებლობა ჯარიმები და შევსების ნებართვის გარეშე.

იფიქრეთ იმაზე, თუ სად უნდა ჩადოთ ფული პროცენტით, მიზანშეწონილია გააკეთოთ რეპუტაციის მქონე ბანკების პერსონალური სია და ეწვიოთ მათ ყველა ვებგვერდს, გაეცნოთ შეთავაზებებს, სადეპოზიტო პროგრამების დეტალურ პირობებს. აუცილებელია გავითვალისწინოთ არა მხოლოდ დიდი შრიფტით დაწერილი ტექსტი, არამედ მცირე, უსაფრთხოების გარანტია და სრული ცოდნის ხელმისაწვდომობა. შესაფერისი ბანკის არჩევის შემდეგ, შეგიძლიათ იმედი გქონდეთ მნიშვნელოვანი საკითხების შემდგომ გადაწყვეტაზე, რაც გავლენას ახდენს დეპოზიტში დაფინანსების ეფექტურობაზე.

როგორ ავირჩიოთ სატარიფო გეგმა ბანკში?

ფიზიკური პირების დეპოზიტები რუბლებში და უცხოურ ვალუტაშია და პროგრამებს აქვთ სერიოზული განსხვავებები. ანაბრები შეიძლება გაიცეს ფიქსირებული ან განუსაზღვრელი ვადით (მოთხოვნით). მოთხოვნამდე სადეპოზიტო ანგარიშის არჩევისას შეგიძლიათ ნებისმიერ დროს გქონდეთ თანხის შევსება და ამოღება, მაგრამ იქნება უმნიშვნელო პროცენტი. ვადიანი დეპოზიტების ამოღება არ შეიძლება ვადის გასვლამდე, რაც არ უნდა განვითარდეს ცხოვრებისეული სიტუაცია.

ფულის საპროცენტო განთავსების დაგეგმვისას მნიშვნელოვანია სწორი სადეპოზიტო საბანკო პროგრამის არჩევა. რა უნდა იყოს გათვალისწინებული?

- პროცენტის გადახდის მეთოდი: ყოველთვიურად, კვარტალურად, მთელი ვადით.

- პროცენტის გადახდა მიმდინარე ანგარიშზე ან ანაბრის ოდენობაზე. მიმდინარე ანგარიშზე გადარიცხვისას, ვარაუდობენ, რომ ფინანსების გამოყენება შესაძლებელია დეტალების ჩარიცხვისთანავე.

- ვალუტის ტიპი: რუბლი ან ვალუტა.

- საპროცენტო განაკვეთი.

სანამ გაიგებთ, სად დადოთ ფული პროცენტში, ჩვენ ვწყვეტთ ოპტიმალური საზღვრებიპროცენტი და შესაფერისი ვალუტა.

საბანკო დეპოზიტებზე საპროცენტო განაკვეთები მცირდება და იზრდება ბაზრის პირობების გათვალისწინებით. ამ პარამეტრზე გავლენას ახდენს მრავალი ფაქტორი, მათ შორის სეზონურობა. ბანკის მომხმარებლები ნაკლებ ყურადღებას აქცევენ შეთავაზებებს საკურორტო სეზონზე, ასე რომ თქვენ შეგიძლიათ იმედი გქონდეთ ხელშეკრულების დადებაზე ყველაზე ხელსაყრელ პირობებზე.

მანამდე კონტრაქტი შესწავლილია მიმდინარე ბაზრის სტანდარტულ ღირებულებებზე ფოკუსირებით.

- ოპტიმალური საპროცენტო განაკვეთირუბლის დეპოზიტებისთვის - 17 - 18%. ნაკლებად ცნობილ და უფრო სარისკო ბანკებში ეს მაჩვენებელი შეიძლება 19%-ს მიაღწიოს.

- დეპოზიტები დოლარსა და ევროში შეადგენს 8 - 8,5%. ბოლო დროს დოლარის ანგარიშებს სთავაზობენ 9% განაკვეთით.

რა ვალუტაშია სასურველი ანაბრის შენახვა? ყველაზე მომგებიანი და უსაფრთხო მოიცავს "მულტივალუტის" პროგრამების გამოყენებას, რომლებიც საშუალებას გაძლევთ გადაიყვანოთ ვალუტაში და პირიქით.

სანდო ბანკის არჩევით და იმის გაგებით, თუ სად უნდა ჩადოთ ფული პროცენტით, უნდა გაითვალისწინოთ ოპტიმალური ფინანსები, დაცვა შესაძლო გადაუხდელობის შემთხვევაში. მხოლოდ ასეთი პასუხისმგებელი მიდგომით შეიძლება სარგებლობის იმედი მაქსიმალური დონეუსაფრთხოება.

ვიდეო: სად ჩადოთ ფული პროცენტით

სერიოზულ, სტაბილურ ბანკში დეპოზიტი ყოველთვის იყო სიტყვების "სანდო ინვესტიციის" სინონიმი. სხვადასხვა ურთიერთდახმარების ფონდები, ფორექსი და სხვა სარისკო ინსტრუმენტები დეპოზიტთან შედარება შეუძლებელია. ერთადერთი უარყოფითი ის არის, რომ ყველამ არ იცის, სად ჯობია ფულის პროცენტის დადება.

რა თქმა უნდა, ამ ტიპის დეპოზიტების მომგებიანობა არ არის ძალიან მაღალი, ზოგჯერ ის მხოლოდ ოდნავ ფარავს ეროვნული ვალუტის ინფლაციას, მაგრამ მაინც უფრო მომგებიანი და უსაფრთხოა, ვიდრე სხვა ფინანსური ინსტრუმენტების უმეტესობა დაზოგვისა და დანაზოგების გაზრდისთვის.

მიზეზები, თუ რატომ უნდა ჩადოთ ფული ბანკში პროცენტით:

- დეპოზიტის უზრუნველყოფა,

- გარანტირებული მოგება,

- ორგანიზაციის სტაბილურობა,

- სახელმწიფო გარანტია (დეპოზიტის დაზღვევა),

- დანაზოგის სწრაფად დახარჯვის შეუძლებლობა.

ანაბრის საიმედოობა

მეორე დონე არის სახელმწიფო ეკონომიკის მთავარი მოთამაშეები, ფინანსური სიმტკიცის მაღალი მარჟით. შესაბამისად, ბანკის კლიენტების მიერ შენახული დეპოზიტები უაღრესად სანდოა და მათი მოთხოვნა ნებისმიერ დროს შეიძლება, თუმცა მოგების ნაწილის დაკარგვით.

საინვესტიციო კომპანიებთან შედარებით, საპენსიო ფონდებიხოლო ბირჟაზე თამაშისას დეპოზიტზე მოგება უარყოფითად ვერ წავა.

ერთადერთი რისკი ასეთი ინვესტიციით არის ჰიპერინფლაცია, რომლისგან არც ერთი ტიპის ინვესტიცია არ არის იმუნური.

ანაბრის გამოყენება შესაფერისია მათთვის, ვინც ცხოვრობს ანდაზაში "სჯობს ტიტი ხელში, ვიდრე წერო ცაში". ბანკში ფულის პროცენტით ჩადება და დარწმუნებული იყავი, რომ აუცილებლად მიიღებ წლიურად შენს 8-15%-ს და ამავდროულად მუდმივად არ ნერვიულობ, ბევრი ღირს.

როგორც ზემოთ აღვნიშნეთ, ბანკს არ ერიცხება ძალიან მაღალი მოგება, მაგრამ გარანტირებულია და თანხის დაბრუნება შეგიძლიათ ნებისმიერ დღეს.

დეპოზიტებისა და დეპოზიტების შედარების ცხრილი

| ბანკის სახელი | საპროცენტო განაკვეთი | პირობები |

| ხელსაყრელი (რუბ.) 18,25% |

თანხა 200 000-დან |

|

| საახალწლო პროცენტი 18,25% |

თანხა 50 000 ა ვადა 12 თვიდან 24 თვემდე % ყოველთვიურად, კაპიტალიზაციის გარეშე შევსებადი, ნაწილობრივი გატანის გარეშე |

|

| სმარტ დეპოზიტი 16 – 18% |

თანხა 50 000-დან 30 000 000-მდე ვადა 3 თვიდან 24 თვემდე % ყოველთვიურად, კაპიტალიზაციით ხელახალი შევსება, ნაწილობრივი გაყვანით |

|

| რენესანსი მომგებიანი 15 – 18% |

თანხა 5000-დან ვადა 31 დღიდან 731 დღემდე % ვადის ბოლოს, |

|

| ონლაინ შენახვა 8,45 – 11,25% |

თანხა 1000-დან ვადა 1 თვიდან 3 წლამდე 1 დღე % ყოველთვიურად, კაპიტალიზაციით შეუვსებადი, ნაწილობრივი გატანის გარეშე |

|

| ინტერესი აფრენაზე 10 – 14% |

თანხა 100 000-დან ვადა 450 დღე % ყოველ 150 დღეში, კაპიტალიზაციით შეუვსებადი, ნაწილობრივი გატანის გარეშე |

|

| ოქრო 13,5 – 16,5% |

თანხა 1 500 000-დან ვადა 91 დღიდან 1460 დღემდე % ვადის ბოლოს, შეუვსებადი, ნაწილობრივი გატანის გარეშე |

|

| 2015 20,15% |

თანხა 1000-დან ვადა 95 დღე % ვადის ბოლოს, შეუვსებადი, ნაწილობრივი გატანის გარეშე |

|

| სწრაფი შემოსავალი 19% |

თანხა 1000-დან ვადა 6 თვე % ვადის ბოლოს, შევსებადი, ნაწილობრივი გატანის გარეშე |

|

| Ფულის ყუთი 19% |

თანხა 50 000-დან ვადა 367 დღე % კვარტალურად, კაპიტალიზაციით შევსებადი, ნაწილობრივი გატანის გარეშე |

ორგანიზაციის სტაბილურობა

საბანკო საქმიანობის განხორციელების ლიცენზიის მოპოვება ბევრად უფრო რთული და ძვირია, ვიდრე საბროკერო შუამავლის ოფისის გახსნა ან თუნდაც ვირტუალური კომპანიის ორგანიზება. იურიდიული პირიროგორც ოფშორული კომპანია ტროპიკულ კუნძულებზე.

ბანკების უმრავლესობის ბრუნვა ასობით მილიონ დოლარს აჭარბებს, მათ შორის არა მხოლოდ სესხების გაცემას, არამედ ფასიანი ქაღალდებთან მუშაობას, ინვესტიციებს, მრეწველობისა და სამშენებლო სფეროში ფართომასშტაბიან პროექტებში მონაწილეობას. ამიტომ, ბანკისთვის რთული პერიოდის დადგომის შემთხვევაშიც კი, ანაბრის მფლობელებს ექნებათ დრო, გამოიტანონ დანაზოგი სადეპოზიტო ანგარიშებიდან.

სახელმწიფო გარანტია

სახელმწიფო, თავის მხრივ, ასევე ზრდის დეპოზიტების საიმედოობას მათი დაზღვევით. მათთვის, ვისი დეპოზიტები არ აღემატება 700 ათას რუბლს ერთ ბანკში ფედერალური კანონი"რუსეთის ფედერაციის ბანკებში ფიზიკური პირების დეპოზიტების დაზღვევის შესახებ" გარანტირებულია ინვესტიციის თანხის კომპენსაცია, მაშინაც კი, თუ ბანკი თავს გაკოტრებულად გამოაცხადებს. თუ თქვენ დაზოგავთ დიდ შენაძენს ანაბრის საშუალებით, მაგალითად, ბინაში ან მანქანაში, შეგიძლიათ შეინახოთ რამდენიმე ანაბარი სხვადასხვა ბანკში, მაშინ დაზღვეული თანხა გამრავლდება.

დანაზოგის სწრაფად დახარჯვის შეუძლებლობა

Ერთ - ერთი საერთო მიზეზებიანაბრის გამოყენებას ეწოდება უბრალოდ ანგარიშიდან დანაზოგის სწრაფად დახარჯვის შეუძლებლობა. თითოეულ ადამიანს შეიძლება ჰქონდეს სპონტანური სურვილი განახორციელოს რაიმე სახის არასაჭირო შესყიდვა, მაგრამ ბანკის ფილიალში მისვლის, რიგში დგომისა და დეპოზიტიდან თანხის ამოღების განაცხადის დაწერის აუცილებლობა, ხოლო ადრეული განაღდების პროცენტის დაკარგვის აუცილებლობა ფხიზლდება. ბევრი მეანაბრე და მათ არ აქვთ დრო დახარჯონ ის, რაც თქვენ დაგროვდა, ხოლო აგრძელებენ ფულის დაზოგვას თქვენი გრძელვადიანი მიზნისთვის.

დასკვნა

ანაბრის გამოყენება და შემნახველ ანგარიშზე თანხის ჩადება მოგების დარიცხვით არის ერთ-ერთი ყველაზე უსაფრთხო და ყველაზე მოსახერხებელი გზებიდაზოგეთ თქვენი დანაზოგი და გაამრავლეთ ისინი. უცხოური ვალუტის ანაბარი დაგეხმარებათ გაზარდოთ თქვენი კაპიტალი რუბლის კურსის მკვეთრი ვარდნის შემთხვევაში, ხოლო მრავალვალუტის ანგარიშზე შენახვა დოლარებში, ევროში და რუბლებში უზრუნველყოფს ფულის საიმედოობას და უსაფრთხოებას.

„სად ჯობია დროებით უფასო ფულის ინვესტირება, განსაკუთრებით კრიზისის დროს?- ამ კითხვას ბევრი გონიერი ადამიანი სვამს. "ღირს თუ არა მთელი თქვენი დანაზოგის საქონელში გადატანა ან ძვირფასი ლითონების ყიდვა?"

მოდით ვთქვათ, თუ ნამდვილად გჭირდებათ ტექნიკა, მაშინ დიახ. მაგრამ დადგა დრო, როცა თქვენი ფული დამატებით შემოსავალს მოგიტანთ. უმარტივესი და ეფექტური გზა- შეიტანეთ დეპოზიტი. ეს მოგცემთ შესაძლებლობას „დაფაროთ“ ინფლაციის მაჩვენებელი და თუ იპოვით მომგებიან შეთავაზებებს, შეგიძლიათ ფულის შოვნაც კი.

სწორედ ამიტომ გთავაზობთ გაეცნოთ რუსული ბანკების ყველაზე ოპტიმალურ დეპოზიტებს.

1. ბანკებს შორის ლიდერია როსბანკი, რომელიც მზად არის შესთავაზოს ხელმისაწვდომი სახსრების განთავსება მინიმალური ზომა 400 ათასი რუბლი 36 თვის განმავლობაში 11,7% წელიწადში - პროგრამა "150 წლის საიმედოობა". არსებობს ანაბრის ონლაინ გახსნის შესაძლებლობა, რაც საბაზისო განაკვეთს 0.3%-ით დაამატებს.

2. „გაზპრომბანკი“ 11%-იანი განაკვეთით და მინიმალური შენატანი 25 ათასი რუბლით ასევე ჩქარობს კლიენტების მოსაწონად.

3. მესამე ადგილზეა როსელხოზბანკი, რომელიც თავის მეანაბრეებს სთავაზობს ფულის განთავსებას წელიწადში 10,9%-ით 1 წლის ვადით. მაგრამ ასევე არსებობს შეზღუდვები შენატანის ოდენობაზე - მინიმუმ 1,5 მილიონი რუბლი.

ამ ბანკის საინტერესო თვისება ის არის, რომ ის მზადაა შესთავაზოს თავის მომხმარებლებს სახსრების ინვესტირების სხვადასხვა პირობები, რა თქმა უნდა, სხვადასხვა პროცენტით. მაგალითად, შეგიძლიათ გახსნათ ანაბარი 4 წლის განმავლობაში 9.4% წელიწადში.

3. მათ, ვისაც აქვს თანხა 500 ათასიდან 2,5 მილიონ რუბლამდე და არის TKB BNP Paribas Investment Partners-ის ეგიდით საინვესტიციო ფონდების წილების მფლობელი, შეუძლიათ განიხილონ საინვესტიციო ანაბარი 10% წელიწადში Unicreditbank-ისგან. ანაბრის ვადა 91 დღეა.

ამ ბანკს აქვს პროგრამა და 11% 181 დღის განმავლობაში 500 ათასი - 8 მილიონი რუბლის ოდენობით, სახელწოდებით "ანაბარი უვადოდ". მაგრამ ეს არც ისე მარტივია: ასეთი მაღალი პროცენტის მისაღებად, თქვენ უნდა გააფორმოთ დაგროვებითი დაზღვევის ხელშეკრულება.

4. Promsvyazbank უხსნის ფართო შესაძლებლობებს თავისი კლიენტებისთვის My Benefit სადეპოზიტო პროგრამის შეთავაზებით წელიწადში 10.5% პროცენტით, რომელიც გადასახდელია დაფარვის შემდეგ.

ბანკის ყდის კოზირი არის Yubileiny ანაბარი, რომელშიც ანაბრის ვადა იყოფა პროცენტებად. 1-50 დღის განმავლობაში ფულზე ჩაირიცხება წელიწადში 12%, 51-100 დღე - 10,5%, ხოლო 250 დღემდე - 9,5%. ამ შემთხვევაში, საწყისი გადახდა 50 ათასი რუბლია.

5. ვითიბი ბანკის „ხელსაყრელი“ ანაბარი მფლობელს მოუტანს 10,15%-ს 1,5 მილიონი რუბლის ოდენობით 181 დღის ვადით. ამასთან, არსებობს კაპიტალიზაციის შესაძლებლობა, რაც

რეალურად გაზრდის ანაბარზე პროცენტს 10.15-დან 10.36%-მდე.

6. თქვენთვის ნამდვილი აღმოჩენა იქნება Otkritie Bank-ის პროგრამა ძირითადი შემოსავლის დეპოზიტზე 10,13% წელიწადში 12 თვის განმავლობაში მინიმალური საინვესტიციო ოდენობით 20 ათასი რუბლი. და თუ გადაანგარიშებთ განაკვეთს, აქცენტს აკეთებთ კაპიტალიზაციაზე, წლის განმავლობაში შეგიძლიათ მიიღოთ 10.64%.

7. ალფა-ბანკის პობედას დეპოზიტით კარგი შესაძლებლობები გაგიხსნით. 750 ათასიდან 1,5 მილიონ რუბლამდე თანხით, შეგიძლიათ მიიღოთ 10,25% (დეპოზიტის ვადა 12 თვე).

ყოველწლიურად ჩვენი ქვეყნის მოსახლეობა სულ უფრო და უფრო ინფორმირებული ხდება და ხალხი იწყებს იმის გაგებას, რომ ხელფასი არ არის ფულის მიღების ერთადერთი გზა. რა არის შემოსავლის ალტერნატიული წყაროები?

რა თქმა უნდა, არსებობს რამდენიმე ვარიანტი, უმარტივესი არის საბანკო სტრუქტურებში სახსრების პროცენტით განთავსება. როგორც ჩანს, მან დაზოგა ფული, წაიღო ბანკში და კონტრაქტის ბოლოს მიიღო ყოველთვიურად მცირე თანხა ან მოწესრიგებული თანხა. მაგრამ პრაქტიკაში ყველაფერი არც ისე მარტივია.

რომელი ბანკი ჯობია ფულის პროცენტის დადებას?

ამ კითხვაზე პასუხი შეიძლება დაიყოს ორ ნაწილად: პირველი არის ბანკის არჩევანი, მეორე არის ოპტიმალური პირობების განსაზღვრა, რომლებშიც ის განთავსდება. თითოეული საკითხი ცალ-ცალკე უნდა განიხილებოდეს და ყველა ვარიანტის აწონვის შემდეგ აირჩიე საუკეთესო გამოსავალი.

როგორ ავირჩიოთ სწორი ბანკი?

ფინანსურ ბაზარზე მუშაობს 1000-მდე ბანკი, სპეციალიზირებული სხვადასხვა სერვისებში.

სტატისტიკური მაჩვენებლების გარდა, არსებობს კიდევ რამდენიმე კრიტერიუმი, რომელიც გავლენას ახდენს ბანკის არჩევანზე:

- ბანკის სანდოობა და რეპუტაცია.

- დამფუძნებელთა შემადგენლობა.

- გამოცდილება და მომსახურების სპექტრი.

- წარმომადგენლობა სხვა ქალაქებში, ფილიალების და ბანკომატების რაოდენობა.

რა არის მნიშვნელოვანი ანაბრის არჩევისას?

თითოეულ ბანკს აქვს დეპოზიტების მთელი ხაზი, სადაც თითოეულ კლიენტს შეუძლია აირჩიოს საუკეთესო პროდუქტი თავისთვის. ანაბრის შერჩევაზე გავლენას ახდენს შემდეგი:

- ანაბრის თანხა.

- პროცენტი დეპოზიტზე. (რა თქმა უნდა, უფრო მაღალი პროცენტი უფრო მაღალ შემოსავალს მოგცემთ).

- ანაბრის ვადა. (რაც უფრო გრძელია ვადა, მით მეტია პროცენტი).

- პროცენტის გადახდა (ყოველთვიურად, წლის ბოლოს ზოგიერთ ბანკს აქვს ვარიანტი „პროცენტი წინასწარ“ და ა.შ.)

- დეპოზიტის კაპიტალიზაციის არსებობა, რაც საშუალებას აძლევს თვის დარიცხულ სახსრებს დაემატოს დეპოზიტის მთლიან თანხას.

- დეპოზიტიდან სახსრების შევსება ან ნაწილობრივი გატანა.

- ხელშეკრულების ვადამდე შეწყვეტის შესაძლებლობა.

- დამატებითი საკომისიო დეპოზიტის გახსნისთვის ან მასთან დაკავშირებული მომსახურებისთვის. მაგალითად, SMS ინფორმირება.

- ანაბრის გახსნისთვის საჩუქრის არსებობა.

თქვენ შეგიძლიათ გაიგოთ, როგორ მოქმედებს ყველა ეს კრიტერიუმი საბანკო შეთავაზებებზე საძიებო კალკულატორების გამოყენებით, რომლითაც შეგიძლიათ გამოთვალოთ თქვენი შემოსავალი სხვადასხვა კრიტერიუმების საფუძველზე.

თითოეულ მეანაბრეს სჭირდება საკუთარი პირობები: ვიღაცას უნდა ყოველთვიურად მიიღოს, ვიღაცას სჭირდება ხელშეკრულების ვადამდე შეწყვეტის პირობები, ვიღაცას კი საჩუქრის მიღება. თუ ფულში განსაკუთრებული გადაუდებელი აუცილებლობა არ გაქვთ, მაშინ ჯობია ფული ჩადოთ ერთი წლის ვადით ყოველთვიური კაპიტალიზაციით ყველაზე მაღალი საპროცენტო განაკვეთით, რაც შეგიძლიათ.

დეპოზიტების დაზღვევა

დეპოზიტების დაზღვევა საბანკო საქმიანობის ერთ-ერთი უმნიშვნელოვანესი სტიმულატორია, რომლის არსი იმაში მდგომარეობს, რომ დეპოზიტების დაზღვევის სააგენტო იღებს ვალდებულებას აუნაზღაუროს კლიენტს დეპოზიტი და დარიცხული პროცენტი ბანკის გაკოტრების შემთხვევაში. თუმცა, ასეთი დაზღვევის ორი მახასიათებელია:

- ასეთი თანხის დაბრუნების ლიმიტი არის 700,000 რუბლი.

- სამწუხაროდ, ყველა ბანკი არ შედის იმ ორგანიზაციების რეესტრში, რომელთა სადეპოზიტო საქმიანობა დაზღვეულია.

ამრიგად, თუ თქვენ განათავსებთ დეპოზიტს დაბალი რეიტინგის მქონე ბანკში, მაგრამ შედის იმ ბანკების სიაში, რომელთა დეპოზიტები დაზღვეულია, მაგალითად, 500,000 რუბლის ოდენობით, მაშინაც კი, თუ ბანკს რაიმე დაემართება, სააგენტო გააკეთებს. ანაზღაურებს ფინანსურ ზარალს.

წვლილის შედარება

შედარებისთვის ავიღოთ მსხვილი და ცნობილი ბანკების პირობები. თქვენ შეგიძლიათ გახსნათ ანაბარი 500,000 რუბლზე, მაგალითად, სბერბანკში ან ალფა-ბანკში, არაუმეტეს 6-7%, გარკვეული პირობებიდან გამომდინარე. შემოსავალი 30,000 - 35,000 რუბლი წელიწადში ცუდი არ არის და ბანკები დადასტურებულია, ეთანხმებით?

და რას გვთავაზობენ ახლა პატარა ბანკები იმავე ანაბრის ოდენობით? ადრე მითითებული ძიების გამოყენებით შეგიძლიათ იპოვოთ, რომ, მაგალითად, ბანკი "MBA-Moscow", "Dil-bank", "Morskoy" ბანკი გთავაზობთ 11% წელიწადში ამ თანხას, რაც რუბლებში არის 55,000 რუბლი. არის განსხვავება. ასევე, ათზე მეტი ბანკი იძლევა დეპოზიტებს 10-10,5%-ით. ეს სამი ბანკი შედის დეპოზიტების დაზღვევის სისტემაში, ამიტომ მათთვის არანაირი რისკი არ არსებობს.

ნებისმიერ შემთხვევაში, ფული თქვენია, რაც იმას ნიშნავს, რომ თქვენ უნდა გადაწყვიტოთ, რომელ ბანკში ჯობია ფულის პროცენტით განათავსოთ დამოუკიდებლად, წინასწარ შეისწავლეთ თქვენთვის საინტერესო ბანკების სადეპოზიტო პირობები. და არ დაგავიწყდეთ შეამოწმოთ, არის თუ არა ბანკის დეპოზიტები დაზღვეული.

შეიძლება სასარგებლო იყოს წაკითხვა:

- როგორ გავიგოთ, რა მოსწონს მორიელს;

- Zombie Apocalypse ონლაინ მეგობრებთან ერთად;

- ონლაინ თამაშები Zombie Apocalypse თამაში;

- პრობლემები ფიფას თამაშის დაწყებასთან დაკავშირებით;

- მკურნალობა საზღვარგარეთ. ნუ გეშინია. საზღვარგარეთ მკურნალობა - სამედიცინო ტურიზმის ძირითადი მიმართულებები საზღვარგარეთ მკურნალობა სად ჯობია;

- კითხვა მაქვს: როგორ მოვიშორო სტრესი;

- მთავარი ტრაგედიები Romina Power Albano Carrisi ბავშვების ცხოვრებაში რას აკეთებენ ისინი;

- რა უნდა გააკეთოს, თუ ბავშვს არ სურს საბავშვო ბაღში მეგობრობა;