როგორ შეავსოთ 3 პირადი საშემოსავლო გადასახადის დეკლარაცია ფიზიკური პირებისთვის. როგორ შევადგინოთ საშემოსავლო გადასახადის დეკლარაცია

გადასახადები სავალდებულო გადასახდელებია ადგილობრივის შემოსავალზე ან სახელმწიფო ბიუჯეტი, რომლებსაც იხდიან საანგარიშო პერიოდისთვის, როგორც ფიზიკური, ასევე იურიდიული პირების მიერ. გადასახადების გადახდის მთავარი პრობლემა ის არის, რომ ბევრ მოქალაქეს არც კი ესმის, რომ მათ უნდა იცოდნენ საგადასახადო დეკლარაციის წარდგენა და არ იციან, როდის არის საჭირო საგადასახადო დეკლარაციის წარდგენა. ზე იურიდიული პირებიხშირად ჩნდება კითხვები დღგ-ს საგადასახადო დეკლარაციის მომზადებასთან დაკავშირებით, თუ ისინი არ არიან ერთი გადასახადის გადამხდელი. ბევრი გამოდის ამ სიტუაციიდან მესამე მხარის ორგანიზაციების, მათ შორის აუდიტორული კომპანიების დახმარებით. თუმცა, პრობლემის ეს გადაწყვეტა სრულიად შეუფერებელია ფიზიკური პირებისთვის, რომლებიც, მაგალითად, ქირაობენ ბინას, რადგან მათი მოგება წლის განმავლობაში შედარებით მცირეა.

დეკლარაცია 3 პირადი საშემოსავლო გადასახადი

აუცილებელია პირადი საშემოსავლო გადასახადის დეკლარაციის 3 შედგენა ჩ. რუსეთის ფედერაციის საგადასახადო კოდექსის 23, ასევე ხელმძღვანელობს რუსეთის ფედერაციის ფინანსთა სამინისტროს ბრძანებით, დამტკიცებული 2010 წლის 25 ნოემბერს. უახლესი მონაცემებით ნორმატიული დოკუმენტი, დამტკიცებული ახალი ფორმასაგადასახადო დეკლარაციებიდან პირები– აუცილებლად გაითვალისწინეთ ეს პუნქტი საგადასახადო დეკლარაციის წარდგენამდე, რადგან მოძველებული ფორმის მიწოდება სავსეა უარყოფითი შედეგები- პენალტები. საანგარიშო წლის დეკლარაცია წარდგენილი უნდა იყოს 30 აპრილამდე მომავალ წელსანუ 2012 წლისთვის საგადასახადო დაბრუნებისწარდგენილი 2013 წლის 30 აპრილს, მაგრამ არა უგვიანეს ამ თარიღისა. საგადასახადო გამოქვითვის დეკლარაციის წარდგენის ვადები არ არსებობს, ანუ მისი წარდგენა ნებისმიერ დროს შეიძლება საგადასახადო ინსპექციის ადგილობრივ ოფისში.

პირადი საშემოსავლო გადასახადი გამოითვლება გადასახადის გადამხდელის მთლიანი შემოსავლის პროცენტულად. უნდა გვახსოვდეს, რომ საგადასახადო ბაზა არ მოიცავს საგადასახადო გამოქვითვებიდა გადასახადებისგან გათავისუფლებული თანხები. დეკლარაცია უნდა შეიცავდეს ყველა შემოსავალს და ნატურაში მიღებულს (საჩუქრებს). ჰონორარი ინტელექტუალური საქმიანობისთვის, შემოსავალი უძრავი ქონების გაქირავებიდან, მოძრავი და უძრავი ქონების რეალიზაციიდან, მათ შორის მიწის ნაკვეთები, მოგება და ყველა სახის პრემია, ხელფასი - ეს ყველაფერი მთლიანი შემოსავლის კომპონენტებია. რუსეთში პირადი საშემოსავლო გადასახადის განაკვეთი 13%-ია. თუმცა, არსებობს შემოსავლის კონკრეტული ტიპები, რომლებიც ექვემდებარება სხვადასხვა საპროცენტო განაკვეთს.

სანამ პერსონალური საშემოსავლო გადასახადის 3 დეკლარაციას შეადგენთ, გთხოვთ გაითვალისწინოთ, რომ თქვენი ხელფასი იბეგრება და თქვენს ხელშია უკვე სუფთა სახით. გადასახადის გამოთვლას და გადარიცხვას ახორციელებს საგადასახადო აგენტი, ანუ თქვენი დამსაქმებელი, შესაბამისად, თქვენს დეკლარაციაში არ უნდა შეიტანოთ ხელფასები, ასევე პრემიები, რომლებიც მიღებულია თქვენს ძირითად სამუშაო ადგილზე. თუ თქვენ, გარდა ხელფასებიდა სხვა შემოსავალი სამუშაოს ძირითად ადგილზე საანგარიშო პერიოდისთვის არ იყო შემოსავალი, შესაბამისად, პრინციპში, პირადი საშემოსავლო გადასახადის მე-3 დეკლარაციის წარდგენა არ არის საჭირო.

დეკლარაციის წარმდგენი პირთა დიაპაზონი:

- პირები, რომლებმაც მიიღეს გარკვეული შემოსავალი ბიზნესისგან, რომელიც არ არის საგადასახადო აგენტი.

- ფიზიკური პირები, რომლებმაც გაყიდეს საკუთარი ქონება, რომელიც მათ სარგებლობაში იყო მინიმუმ 3 წლის განმავლობაში.

- ფიზიკური პირები, რომლებიც მთელი წლის განმავლობაში იღებდნენ შემოსავალს საგადასახადო აგენტებისგან, მაგრამ ამავდროულად, ამ შემოსავლებზე ამ უკანასკნელებმა გადასახადი არ დააკავეს.

- პირები, რომლებმაც მიიღეს მოგება, მათ შორის სათამაშო ავტომატებიდან.

- პირები, რომლებმაც მიიღეს შემოსავალი სხვადასხვა ნაწარმოებებისა და გამოგონების ავტორების მემკვიდრეებად.

- პირები, რომლებმაც მიიღეს უძრავი ქონება საჩუქრად ან მანქანა, ყველა სახის აქციები და აქციები, აქციები იმ პირებისგან, რომლებიც არ არიან ინდმეწარმეები და ახლო ნათესავები, მაგრამ არიან ფიზიკური პირები.

- პირები, რომლებსაც მიიღეს შემოსავალი საზღვარგარეთ მდებარე წყაროებიდან.

შემოსავლის დეკლარაციას წარადგენენ ინდივიდუალური მეწარმეები, ნოტარიუსები, იურისტები და სხვა პირები, რომლებიც ეწევიან კერძო პრაქტიკას.

დღგ დეკლარაცია

დღგ-ს დეკლარაციის გაკეთებამდე კომპანიის ან ორგანიზაციის სპეციალისტმა, კერძო მეწარმემ და პირმა, რომელიც საქონლის საბაჟოზე გადატანისას დღგ-ის გადამხდელად არის აღიარებული, უნდა იცოდეს, როდის გამოითვლება ეს გადასახადი საქონელსა და მომსახურებაზე. დღგ არის ყველაზე რთული გადასახადი, ამიტომ მასზე საკმარისზე მეტი კითხვაა. რუსეთის ფედერაციის საგადასახადო კოდექსის 149-ე მუხლში ნათქვამია სრული სიაოპერაციები, რომლებიც არ ექვემდებარება დღგ-ს. დღგ-ს გაანგარიშებისას მნიშვნელოვანია იცოდეთ საგადასახადო ბაზის განსაზღვრის მომენტი - ეს ხდება მაშინ, როდესაც კომპანია აგზავნის საქონელს და უზრუნველყოფს მომსახურებას. თუ საწარმო იღებს წინასწარ გადახდას საქონლის ან მომსახურებისთვის, რომელიც ჯერ არ არის გაგზავნილი, მაშინ დადგენის მომენტი საგადასახადო ბაზაარის კლიენტისგან თანხის მიღება.

მნიშვნელოვანია იცოდეთ არა მხოლოდ როგორ უნდა შეადგინოთ დეკლარაცია სწორად, არამედ როდის უნდა წარადგინოთ იგი. ამრიგად, დღგ-ის დეკლარაცია წარდგენილია ყოველკვარტალურად, საანგარიშო პერიოდის მომდევნო თვის 20-ე დღისთვის. ფორმა, რომელიც შევსებულია დღგ-ის ანგარიშგების მიზნით, შემუშავებულია რუსეთის ფედერაციის ფინანსთა სამინისტროს მიერ, თუმცა, როგორც გაყიდვების წიგნი და შესყიდვების წიგნი. ეს წიგნები უნდა ინახებოდეს გადასახადის გადამხდელში. რუსეთის ფედერაციის საგადასახადო კოდექსის 164-ე მუხლი ადგენს დღგ-ს განაკვეთებს - ძირითადი განაკვეთი არის 18%.

რუსეთის ფედერაციის მოქალაქეები: საგნები სამეწარმეო საქმიანობა, საჯარო მოხელეებმა, თანამშრომლებმა, პირებმა, რომლებმაც მიიღეს დამატებითი შემოსავალი - უნდა წარადგინონ საგადასახადო დეკლარაცია კანონის და რუსეთის ფედერაციის საგადასახადო კოდექსის დადგენილი სტანდარტების შესაბამისად.

საგადასახადო დეკლარაცია გადახდილი გადასახადისთვის

გადასახადის გადამხდელები განსაზღვრული საანგარიშო პერიოდის განმავლობაში სარგებლობისა და ფასდაკლებების გათვალისწინებით მიღებულ შემოსავალს აცხადებენ დადგენილი ფორმით. გადასახადებს, დადგენილი განაკვეთის მიხედვით, იხდიან რუსეთის ფედერაციის მოქალაქეები - კერძო მეწარმეები (IP); ორგანიზაციები (საბიუჯეტო, კომერციული და საქველმოქმედო); რუსეთის ფედერაციის ტერიტორიაზე მოქმედი სუბიექტები, მათ შორის რელიგიური, საგანმანათლებლო და ა.შ. ნულოვანი შემოსავლის მქონე საწარმოები არ არიან გათავისუფლებული ანგარიშგებისგან.

დეკლარაციის სახეები:

- დღგ-ს საგადასახადო დეკლარაცია;

- საგადასახადო დეკლარაცია: საშემოსავლო გადასახადი;

- საშემოსავლო გადასახადი;

- ტრანსპორტის გადასახადი;

- საგადასახადო დეკლარაცია: ქონების გადასახადი;

- მიწის გადასახადი;

- წყლის გადასახადი;

- აქციზის გადასახადი;

- წიაღისეულის მოპოვების გადასახადი (MET);

- საგადასახადო დეკლარაცია ESHN-ისთვის (ერთი სასოფლო-სამეურნეო გადასახადი);

- დარიცხული შემოსავალი (UTII).

დეკლარაციები წარდგენილია საგადასახადო და საანგარიშო პერიოდებზე საგადასახადო კოდექსით დადგენილ ვადებში.

საგადასახადო დეკლარაცია გამარტივებული საგადასახადო სისტემის მიხედვით (KND-1151085)

ინდივიდუალური მეწარმეები ვალდებულნი არიან წარუდგინონ STI-ს საგადასახადო დეკლარაცია გასული კალენდარული წლისთვის, ბოლო ვადით 30 აპრილი. გარკვეული პერიოდის განმავლობაში (მაგალითად, კვარტალი, ნახევარი წელი) ანგარიშები წარდგენილია მომდევნო თვის 20 დღემდე.

გამარტივებული სისტემის საგადასახადო დეკლარაცია შეიცავს ინფორმაციას: მეწარმის სრულ სახელს (მათ შორის TIN) ან ორგანიზაციის სახელს; დასაბეგრი პერიოდი; გადასახადის განაკვეთი; OKVED კოდი; ოკატო; ბიუჯეტის კლასიფიკაციის კოდი (BCC); სადაზღვევო პრემიის ოდენობა. მოწოდებულია STI-ის მიერ ერთ ეგზემპლარად.

გამარტივებული ნულოვანი საგადასახადო დეკლარაცია, თუ საანგარიშო პერიოდში არ იყო ფულადი სახსრები, ივსება შემდეგნაირად: სათაურის გვერდი; ხაზები 001, 010, 020, 201; დანარჩენი ტირეებია. ქირავდება კვარტალურად.

მანქანის გაყიდვების საგადასახადო დეკლარაცია

თანხა, რომელსაც მფლობელი მანქანის გაყიდვით შოულობს, ფიზიკური პირების შემოსავლის ერთ-ერთი კომპონენტია. ქონების თავდაპირველი შეძენის შესახებ საბუთების შენარჩუნების პირობით, ეს თანხა შეიძლება გამოიქვითოს მიღებული შემოსავლიდან. დანარჩენი უნდა დაიბეგროს განაკვეთის მიხედვით. შეძენის დამადასტურებელი დოკუმენტები შეიძლება იყოს: ჩეკები; შემოსული ფულადი შეკვეთები; ბანკში ნაღდი ფულის გამყიდველის ანგარიშზე ჩარიცხვის ქვითრები; გამყიდველის მიერ თანხის მიღების დამადასტურებელი ქვითარი. ნასყიდობის ხელშეკრულება, თუ არ არის მითითებული ნასყიდობის ოდენობა, ასეთი დოკუმენტი არ არის.

მნიშვნელოვანია იცოდეთ და დაიცვან ცივილიზებული ბიზნესის ქცევის კანონები და წესები: „3 პირადი საშემოსავლო გადასახადის დეკლარაციის წარდგენის ვადა“?:

პირადი საშემოსავლო გადასახადის დეკლარაციაში გადასახადის თანხის გაანგარიშება

1. გადასახადი არ გადაიხდება შემდეგ შემთხვევებში:

- მფლობელმა მანქანა სამ წელზე მეტი ხნის განმავლობაში გამოიყენა;

- მანქანის საწყისი შესყიდვის თანხა აღემატება გაყიდვის თანხას;

- თუ გაყიდვის თანხა 125 ათას რუსულ რუბლზე ნაკლებია.

2. სხვა შემთხვევაში გადასახადი გამოითვლება ფორმულით: ავტომობილის გაყიდვის ოდენობა - 125 000 x 13%. მიღებული რიცხვი მრგვალდება მთელ რიცხვებამდე ზოგადად მიღებული წესების მიხედვით.

საგადასახადო დეკლარაცია ბინის ყიდვისას

საცხოვრებლის შეძენა შესაძლებელია როგორც ერთბაშად, ასევე ფინანსური ინსტიტუტების მიერ დაკრედიტების გზით. ასეთ შემთხვევებში იდება ხელშეკრულება: კრედიტი და იპოთეკა.

იპოთეკური გადასახადის დეკლარაცია შეიცავს შემდეგ ინფორმაციას:

- მფლობელის პასპორტი და TIN,

- სერთიფიკატი 2-NDFL შემოსავალზე, ხელფასების ჩათვლით,

- ბინის გაყიდვის ხელშეკრულება,

- სერტიფიკატი მეორად ბაზარზე უძრავი ქონების შესახებ,

- წილი ხელშეკრულება,

- დეველოპერისგან უძრავი ქონების მიღების აქტი ახალ შენობაში,

- გამყიდველის ქვითარი ან გადახდის დამადასტურებელი დოკუმენტი.

საგადასახადო ინსპექცია ადგენს საგადასახადო გამოქვითვას შემდეგი დოკუმენტაციის მიხედვით: ხარჯების გადახდის დამადასტურებელი გადახდები, მათ შორის საკრედიტო ორდერების ქვითრები; გამყიდველის ქვითარი; საბანკო ანგარიშები დაფარვისთვის იპოთეკური სესხი; მასალების შეძენის აქტები და გაყიდვების ქვითრები; სესხის ხელშეკრულება.

ბინის გაყიდვის საგადასახადო დეკლარაცია

დეკლარაცია წარდგენილი უნდა იქნეს უძრავი ქონების რეალიზაციიდან მიღებული შემოსავლის მიღების წლის მომდევნო პირველ მაისამდე.

ფიზიკური პირის საგადასახადო დეკლარაციის შევსებისას გათვალისწინებულია შემდეგი პუნქტები:

- თუ გაყიდული ბინა მფლობელს ეკუთვნოდა სამი ან მეტი წლის განმავლობაში, შემოსავალი არ იბეგრება და დეკლარაცია არ არის წარდგენილი სგგი-სთვის;

- თუ ბინა გაიყიდება არაუმეტეს ერთი მილიონი რუსული რუბლით, საშემოსავლო გადასახადი გადაიხდება ამ თანხის გამოკლებით;

- თუ შემოსავალი აღემატება მილიონ რუსულ რუბლს, გადასახადის განაკვეთი არის 13%;

- აქციის გაყიდვის შემთხვევაში, თითოეული თანამფლობელი ავსებს დეკლარაციას შემოსავლის ოდენობის მითითებით; აუცილებელია განასხვავოთ საკუთრების უფლებაში წილი და ნატურით გამოყოფილი.

იმისათვის, რომ დაიცვათ საკუთარი თავი და თქვენი ბიზნესი არასაჭირო შედეგებისა და პრობლემებისგან, მნიშვნელოვანია ყველა მეწარმემ იცოდეს რა არის: „ინდივიდუალური საშემოსავლო გადასახადის გაანგარიშება“?:

იმისათვის, რომ დაიცვათ საკუთარი თავი და თქვენი ბიზნესი არასაჭირო შედეგებისა და პრობლემებისგან, მნიშვნელოვანია ყველა მეწარმემ იცოდეს რა არის: „ინდივიდუალური საშემოსავლო გადასახადის გაანგარიშება“?:

საგადასახადო დეკლარაცია ფიზიკური პირებისთვის

ემსახურება შემდეგ შემთხვევებში:

- ფიზიკური პირის საგადასახადო დეკლარაციის შევსება გათვალისწინებულია ქონების რეალიზაციიდან მიღებული შემოსავლის შემთხვევაში;

- რუსეთის ფედერაციის საგადასახადო რეზიდენტები, რომლებიც არ ცხოვრობდნენ ქვეყანაში ბოლო თორმეტი თვის ან 183 დღის განმავლობაში; გამონაკლისი არის სამხედრო მოსამსახურეები, რომლებიც მსახურობენ და იღებენ შემოსავალს რუსეთის ფარგლებს გარეთ;

- ფიზიკური პირები, რომლებმაც მიიღეს რაიმე შემოსავალი წლის განმავლობაში, მაგრამ არ გადაიხადეს გადასახადი სხვადასხვა მიზეზის გამო;

- პირები, რომლებმაც მიიღეს მოგება ლატარიაში, გათამაშებაში, კაზინოში ან სათამაშო აპარატებში;

- მემკვიდრეები ან მემკვიდრეები სამეცნიერო ნაშრომები, ლიტერატურული ნაწარმოებებიდა ა.შ.

- პირები, რომლებმაც მიიღეს საფასური;

- შემოწირულობისას საგადასახადო დეკლარაციას ავსებენ პირები, რომლებმაც მიიღეს შემოსავალი სხვა ფიზიკური პირებისგან ნაღდი ანგარიშსწორებით ან ნატურით;

თუმცა, თუ საჩუქარი მიღებულია ახლო ნათესავებისგან, დეკლარაცია არ წარდგება.

ერთიანი საგადასახადო დეკლარაცია

ხელოვნების მიხედვით. რუსეთის ფედერაციის საგადასახადო კოდექსის 346.19 აუცილებელია განასხვავოთ საგადასახადო და საანგარიშო პერიოდი. პირველ შემთხვევაში, პერიოდი არის კალენდარული წელი. მეორე შემთხვევაში: კვარტალი (3 თვე), ნახევარი წელი (6 თვე), ცხრა თვე.

„გამარტივები“ გადარიცხავენ წინასწარ გადასახადებს ვადით - საანგარიშო პერიოდის მომდევნო თვის 25-ე დღეს, რუსეთის ფედერაციის საგადასახადო კოდექსის 346.19 მუხლის მე-7 პუნქტის შესაბამისად. თქვენ არ გჭირდებათ საგადასახადო დეკლარაციის წარდგენა საანგარიშო პერიოდებისთვის. გადასახადის გამოთვლის პროცედურა დამოკიდებულია ორგანიზაციის ან ინდივიდუალური მეწარმის მიერ არჩეულ დაბეგვრის ობიექტზე.

გასული კალენდარული წლის შედეგების მიხედვით, ერთიანი გადასახადი ბიუჯეტში ირიცხება 31 მარტამდე. ინდმეწარმეები ვალდებულნი არიან განახორციელონ გადახდები 30 აპრილის ბოლო ვადით. დეკლარაცია შედგენილია რუსეთის ფედერაციის ფინანსთა სამინისტროს 2009 წლის 06/22/06 No58 ბრძანებით დამტკიცებული სტანდარტების შესაბამისად.

UTII საგადასახადო დეკლარაცია

UTII არის ერთიანი გადასახადი დარიცხულ შემოსავალზე, გადასახადი, რომელიც შემოღებულია მუნიციპალურ დონეზე და ვრცელდება საქმიანობის გარკვეულ სფეროებზე.

UTII დაქვემდებარებული ობიექტების სია:

- შიდა მომსახურება;

- ვეტერინარული;

- შენარჩუნება; სატრანსპორტო მომსახურება, შენახვა და რეცხვა;

- საცალო;

- საზოგადოებრივი კვება;

- გარე რეკლამა, მათ შორის მანქანებში;

- საცხოვრებლის გაქირავება, სასტუმროს მომსახურება;

- მიწის და ვაჭრობის ადგილების იჯარით გაცემა

გადასახადის განაკვეთი არის დაახლოებით 15%.

ტრანსპორტის გადასახადის დეკლარაცია

ტრანსპორტის გადასახადი არის გადახდა რეგიონული ბიუჯეტი. წარმოებულია მფლობელების მიერ მანქანების რეგისტრაციის ადგილზე რუსეთის ფედერაციის საგადასახადო კოდექსით დადგენილი სტანდარტების შესაბამისად.

ხელოვნების 1-ლი პუნქტის შესაბამისად. კოდექსის 363.1, გადასახადის გადამხდელები, რომლებიც არიან საწარმოები და ორგანიზაციები, წარადგენენ დეკლარაციას INFS-ში გარკვეული საგადასახადო პერიოდის ბოლოს. სექცია 2 სრულდება თითოეული სატრანსპორტო ერთეულის შესაბამისად.

მიწის გადასახადის დეკლარაცია

რუსეთის ფედერაციის ფედერალური საგადასახადო სამსახურის 2011 წლის 28 ოქტომბრის ბრძანების შესაბამისად, დეკლარაცია ივსება როგორც ორგანიზაციების, ისე ფიზიკური პირების მიერ (IP), ბიზნესის წარმოებისთვის განკუთვნილ მიწის ნაკვეთებზე (მაგალითად, მეურნეობა) და ეკუთვნის მფლობელები საკუთრების, ასევე მუდმივი სარგებლობის უფლებაზე. მიეწოდება NI-ს ამ ადგილას მიწის ნაკვეთი.

დეკლარაციის სექციები:

- სათაურის გვერდი;

- ნაწილი 1: „თანხა მიწის გადასახადიბიუჯეტში გადასახდელი“; წინასწარი გადახდები რიგში: 023, 025, 027;

- ნაწილი 2: „საგადასახადო ბაზისა და მიწის გადასახადის ოდენობის გაანგარიშება“.

საგადასახადო დეკლარაცია საჯარო მოხელეებისთვის

ხელოვნების 179.11 პუნქტის საფუძველზე. რუსეთის ფედერაციის საგადასახადო კოდექსის 179, საჯარო მოხელეებს მოეთხოვებათ წარადგინონ საგადასახადო დეკლარაცია, რომელშიც მითითებულია მათი ქონებრივი მდგომარეობა, შემოსავალი, ხარჯები, ფინანსური ვალდებულებები. ასევე აუცილებელია ოჯახის წევრების შემოსავლების შესახებ კანონით გათვალისწინებული სრული ინფორმაციის მიწოდება.

ხელოვნების 179.11 პუნქტის საფუძველზე. რუსეთის ფედერაციის საგადასახადო კოდექსის 179, საჯარო მოხელეებს მოეთხოვებათ წარადგინონ საგადასახადო დეკლარაცია, რომელშიც მითითებულია მათი ქონებრივი მდგომარეობა, შემოსავალი, ხარჯები, ფინანსური ვალდებულებები. ასევე აუცილებელია ოჯახის წევრების შემოსავლების შესახებ კანონით გათვალისწინებული სრული ინფორმაციის მიწოდება.

დეკლარაცია სახელმწიფო საგადასახადო სამსახურში წარედგინება გადასახადის გადამხდელის საგადასახადო მისამართზე - საცხოვრებელი ადგილი. გასათვალისწინებელია, რომ გადასახადის გადამხდელს შეუძლია ერთდროულად ჰქონდეს მხოლოდ ერთი საგადასახადო მისამართი, ხელოვნების 45.1 პუნქტის შესაბამისად. რუსეთის ფედერაციის საგადასახადო კოდექსის 45.

საგადასახადო დეკლარაციის წარდგენა შესაძლებელია:

- პირადად;

- უფლებამოსილი პირი;

- ფოსტით გაგზავნილი დანართის სავალდებულო აღწერით და შემდგომი შეტყობინებით;

- ელექტრონული ფოსტით.

ინდივიდუალური მეწარმის საგადასახადო დეკლარაცია

IP დეკლარაციების სახეები

- UTII დეკლარაცია წარდგენილია ყოველკვარტალურად;

- საგადასახადო დეკლარაცია IP USN;

- აქციზური დეკლარაცია;

- ნულოვანი დეკლარაცია - ანგარიშგების გავრცელებული ფორმა ბიზნესის წარმოებისას;

- მიწის გადასახადის დეკლარაცია;

- ტრანსპორტის გადასახადის დეკლარაცია.

რუსეთის ფედერაციის კანონმდებლობა ითვალისწინებს განახლებული დეკლარაციების წარდგენის შესაძლებლობას შესწორებული ინფორმაციით. როგორც წესი, მეწარმე შესწორებებს საკუთარი ინიციატივით წარადგენს. თუ საგადასახადო ორგანომ დაადგინა უზუსტობა, მაშინ შესწორებული ფორმა მოცემულია მოთხოვნისთანავე.

დეკლარაცია გადასახადის გამოქვითვის შესახებ

რუსეთის ფედერაციის კანონმდებლობის თანახმად, გადასახადის გადამხდელებს, რომლებმაც შეიძინეს უძრავი ქონება ან ჩართულნი არიან მშენებლობაში, უფლება აქვთ გადასახადის გამოქვითვას. იგი ასევე ითვალისწინებს რუსეთის ფედერაციის ფინანსური ინსტიტუტებიდან მიღებული სესხების დაფარვისთვის განკუთვნილ თანხებს,

გადასახადის გამოქვითვის მიღების პროცედურა

ᲜᲐᲑᲘᲯᲘ 1. IN საგადასახადო ოფისითქვენ უნდა აიღოთ შესაბამისი ფორმები.

ნაბიჯი #2. შესაბამისი ქონების ყველა დოკუმენტი მომზადებულია:

- საკუთრების მოწმობა;

- ნასყიდობის ხელშეკრულება;

- გადაცემის აქტი;

- გადახდის დოკუმენტები;

- ხარჯების დამადასტურებელი დოკუმენტები;

- შემოსავლის სერთიფიკატი 2-NDFL;

- წინასწარ შედგენილი შემნახველი წიგნი, რომელზეც განხორციელდება გამოქვითვები.

ნაბიჯი #3. დეკლარაციის შევსება (KND 115020):

- სათაურის გვერდი;

- მუხლი 6: „ბიუჯეტში გადასახდელი ან დასაბრუნებელი გადასახადის ოდენობა“;

- ნაწილი 5: „საერთო თანხის გაანგარიშება“;

- ნაწილი 1: „საგადასახადო ბაზის გაანგარიშება 13%-იანი განაკვეთით“;

- დანართი A: „შემოსავლები რუსეთის ფედერაციაში, დასაბეგრი განაკვეთი 13%“;

- დანართი K: „სტანდარტული და სოციალური გამოქვითვების გაანგარიშება“;

- დანართი L: „ქონებრივი გამოქვითვის გაანგარიშება“.

საჭიროების შემთხვევაში დამატებით ივსება დანართები „დ“, „გ“: შემოსავალი ქონების რეალიზაციიდან, დამსაქმებლების მატერიალური დახმარება, საჩუქრები, პრიზები.

4. შემდეგი ნაბიჯი არის განცხადება, რომელიც მიმართულია თქვენს რეგიონში რუსეთის ფედერაციის ფინანსთა სამინისტროს ხელმძღვანელობას, რომელიც ადგენს მოთხოვნას გადასახადის გამოქვითვის შესახებ.

5. საგადასახადო ადმინისტრაციის სპეციალისტები ახორციელებენ შესაბამის შემოწმებას და შემოწმებას. დადებითი გადაწყვეტილების მიღების შემთხვევაში გადასახადის გადამხდელს ეცნობება დადგენილი წესით. თანხები ირიცხება წინასწარ მოწოდებულ შემნახველ წიგნში.

გასათვალისწინებელია, რომ გამოქვითვის პროცედურის გაგრძელების მიზნით სახელმწიფო საგადასახადო ინსპექცია ყოველწლიურად წარუდგენს საგადასახადო დეკლარაციას: საშემოსავლო გადასახადის დაბრუნებას.

სწავლის გადასახადის დეკლარაცია

თუ ტრენინგის პერიოდში გადასახადის გადამხდელი მუშაობდა, რაც შეიძლება დადასტურდეს 2-NDFL სერთიფიკატით, მას უფლება აქვს დაუბრუნდეს სწავლის გადასახადს (სამი წლის ვადით, ვინაიდან მეტი ადრეული თარიღებისაგადასახადო ისტორია ითვლება მოძველებულად). IN ამ საქმესწარმოდგენილია დეკლარაცია: გადასახადის გამოქვითვა სწავლაზე.

თუ ტრენინგის პერიოდში გადასახადის გადამხდელი მუშაობდა, რაც შეიძლება დადასტურდეს 2-NDFL სერთიფიკატით, მას უფლება აქვს დაუბრუნდეს სწავლის გადასახადს (სამი წლის ვადით, ვინაიდან მეტი ადრეული თარიღებისაგადასახადო ისტორია ითვლება მოძველებულად). IN ამ საქმესწარმოდგენილია დეკლარაცია: გადასახადის გამოქვითვა სწავლაზე.

ანაზღაურების გამოსათვლელად დაამატეთ თანხა, რომელიც გადაიხადეთ ტრენინგის პერიოდში და გაამრავლეთ 0.13-ზე. გადასახადის გადამხდელის განცხადებისა და საგადასახადო დეკლარაციის 3-NDFL მონაცემების მიხედვით, ბიუჯეტში გადახდილი გადასახადის ნაწილი უბრუნდება.

რას ნიშნავს რეალურად გადასახადის გამოქვითვა? გადასახადის გადამხდელს, რუსეთის ფედერაციის კანონმდებლობის თანახმად, უფლება აქვს შეამციროს დასაბეგრი შემოსავალი (კალენდარული წლის განმავლობაში დარიცხული ხელფასი) იმ თანხით, რომელიც გადაიხადა საკუთარი განათლებისთვის. ამასთან, გასათვალისწინებელია, რომ თანხა არ უნდა აღემატებოდეს 120 000.00 რუსულ რუბლს. თუ რამდენიმე ბავშვს გადაუხადეს განათლება, მაშინ თანხა არ უნდა აღემატებოდეს 50,000.00 რუბლს თითოეულ ბავშვზე. Საგანმანათლებლო დაწესებულებისუნდა ჰქონდეს საჭირო აკრედიტაცია და შესაბამისი ლიცენზია. წინააღმდეგ შემთხვევაში, გადახდა არ განხორციელდება.

განახლებული საგადასახადო დეკლარაცია

რა არის ამ ტიპის მოხსენება? ყველა საქონელი, რომელიც იმპორტირებული იყო საანგარიშო პერიოდში. ზოგადი დღგ-ს დეკლარაციისგან განსხვავებით, გადასახადის გადამხდელი ავსებს ფორმას კუმულაციური ჯამის გარეშე. ანუ მხედველობაში მიიღება მხოლოდ ყოველთვიური მონაცემები.

ამასთან დაკავშირებით, ყოველთვის არ არის შესაძლებელი საგადასახადო დეკლარაციაში არსებული უზუსტობების გამოსწორება მოცემული მომდევნო საანგარიშო პერიოდებისთვის. გადასახადის გადამხდელის მიერ მოწოდებულ არასწორ ინფორმაციაზე შესწორებების შესასრულებლად, შესწორებული საგადასახადო დეკლარაცია უნდა წარედგინოს რუსეთის ფედერაციის საგადასახადო კოდექსის სტანდარტებით განსაზღვრულ ვადებში. ამ მიზნებისათვის არსებობს სპეციალური ხაზები "ადრე იმპორტირებული საქონლის საგადასახადო ბაზის ცვლილება".

რა შემთხვევაში ხდება შესწორებული საგადასახადო დეკლარაცია?

- თუ დღგ-ის განაკვეთის გამოყენებაში აღმოჩენილია შეცდომა (შეცდომა).

- თუ დაფიქსირდა შეცდომა (შეცდომა) საგადასახადო ბაზის განსაზღვრისას, იმ პირობით, რომ დღგ-ის გამოანგარიშების მონაცემები ცნობილი იყო დეკლარაციის წარდგენის თარიღისთვის.

- ერთი თვის განმავლობაში რუსეთის ფედერაციის ტერიტორიიდან გასაყიდად განკუთვნილი საქონლის ექსპორტისას, შემდგომი დაბრუნებით.

შესწორებული საგადასახადო დეკლარაციის წარდგენის შემთხვევაში აუცილებელია საქონლის იმპორტ/ექსპორტზე განცხადების დაწერა, რომელშიც გადახდილი იყო არაპირდაპირი გადასახადები.

გთხოვთ გაითვალისწინოთ, რომ ნივთების დაბრუნებისას რუსეთის ფედერაცია, გადამხდელს აქვს სრული უფლება არ წარმოადგინოს განახლებული დეკლარაცია, მიიღოს გამოქვითვაზე გადახდილი გადასახადის მთელი თანხა. ამასთან, საქონლის დაბრუნების შემთხვევაში უნდა იყოს წარმოდგენილი შესწორებული დეკლარაცია, თუ პირველადი დეკლარაცია ჯერ არ არის წარდგენილი საგადასახადო ინსპექციაში.

შესწორებული საგადასახადო დეკლარაცია არ არის მოწოდებული:

- თუ დღგ-ის გაანგარიშების შემდეგ, გარკვეული პერიოდის განმავლობაში, ცნობილია რუსეთის ფედერაციის ტერიტორიიდან ექსპორტირებული საქონლის ხარჯები, რომლებიც ზრდის ამ ნივთების საგადასახადო ბაზას.

- იმ შემთხვევაში, თუ რუსეთიდან შემოტანილი საქონელი უბრუნდება გამყიდველს იმავე თვეში.

- საგადასახადო ბაზის ცვლილების შემთხვევაში, საქონლის გადახდის ვადამდე ვალუტის კურსის რყევების გამო.

საგადასახადო დეკლარაციისთვის ქონების გამოქვითვა

ამ ტიპის გამოკლება მოიცავს სამ კომპონენტს:

- რუსეთის ფედერაციაში (ნებისმიერ რეგიონში) ახალი სახლის აშენების ან უძრავი ქონების შეძენის ხარჯებთან დაკავშირებით, მიწის ნაკვეთების ჩათვლით.

- რაც შეეხება მიზნობრივ სესხებზე არსებული პროცენტების დაფარვის ღირებულებას. გასათვალისწინებელია, რომ სესხის გაცემა შესაძლებელია ექსკლუზიურად რუსეთის ფინანსური ინსტიტუტების, ასევე ინდივიდუალური მეწარმეების მიერ. ეს თანხები უნდა დაიხარჯოს დანიშნულებისამებრ - საცხოვრებლის მშენებლობას ან შეძენას.

- საცხოვრებლის (ბინა, სახლი) ან განაშენიანებისთვის მიწის ნაკვეთების შესაძენად რეფინანსირების მიზნით მიღებულ კრედიტებზე (სესხებზე) არსებული პროცენტის დაფარვის ხარჯები. მათ შორის საცხოვრებელი კორპუსის მშენებლობა. სესხის გაცემა შესაძლებელია ექსკლუზიურად რუსული ფინანსური ინსტიტუტების მიერ.

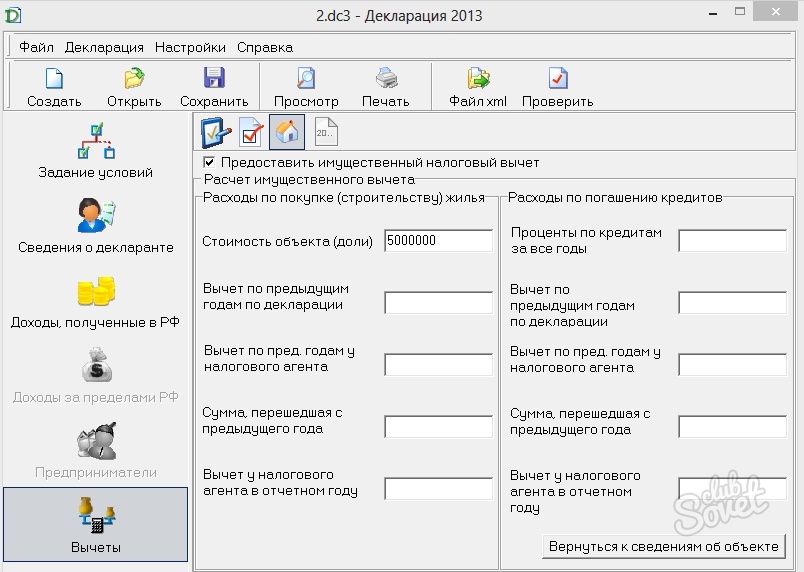

როგორ მივიღო ქონების გამოქვითვა? საცხოვრებელი კორპუსის (კოტეჯის), ბინის ან ოთახის, წილის, მიწის ნაკვეთის შეძენის ან მშენებლობის შემთხვევაში. გამოქვითვა ხდება მხოლოდ გაწეული ხარჯების ოდენობით. ამასთან, გასათვალისწინებელია, რომ თანხა არ უნდა აღემატებოდეს ორ მილიონ რუსულ რუბლს, მიმდინარე სესხებზე ადრე გადახდილი პროცენტის გათვალისწინების გარეშე.

ვიდეო: გადასახადები რუსეთში: როგორ ავიცილოთ თავიდან გამოუსწორებელი შეცდომები

თქვენ შეგიძლიათ შეავსოთ დეკლარაციები ფორმაში 3-NDFL თავად უფასოდ ან აუდიტორული ფირმების დახმარებით საფასურისთვის. ისე, თუ ფირმებთან ყველაფერი ნათელია - ავიღე საბუთები, გადავიხადე და რამდენიმე საათში მივიღე მზა დეკლარაცია, მაშინ მოგიწევთ ცოტა მუშაობა თვითშევსებაზე. ამ სტატიაში ჩვენ შევავსებთ დეკლარაციას ბინის შეძენიდან გამოქვითვის მისაღებად.

უპირველეს ყოვლისა, შეაგროვეთ ყველა დოკუმენტი, რომელიც აუცილებელია დეკლარაციის შესავსებად და გამოქვითვის მისაღებად, კერძოდ:- ახლად შექმნილი სახლის მესაკუთრის პასპორტი.

- 2-პერსონალური საშემოსავლო გადასახადი გასულ წელს(სამუშაოდან მიღებული შემოსავლის ცნობა).

- ბინის ნასყიდობის ხელშეკრულება და მიღება-ჩაბარების აქტი.

- ქონების სახელმწიფო რეგისტრაციის მოწმობა.

- შევსებული განცხადება გამოქვითვის საგადასახადო ოფისში.

ჩვენს ვებგვერდზე.

ჩვენს ვებგვერდზე.

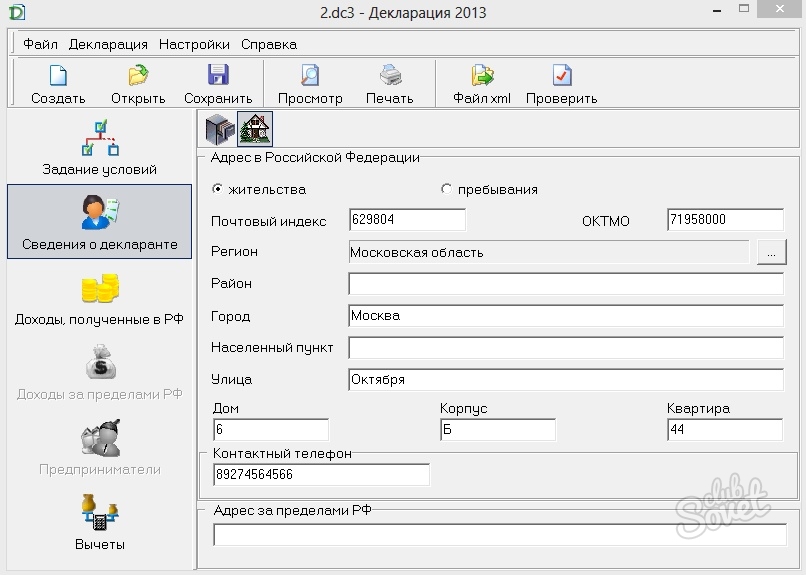

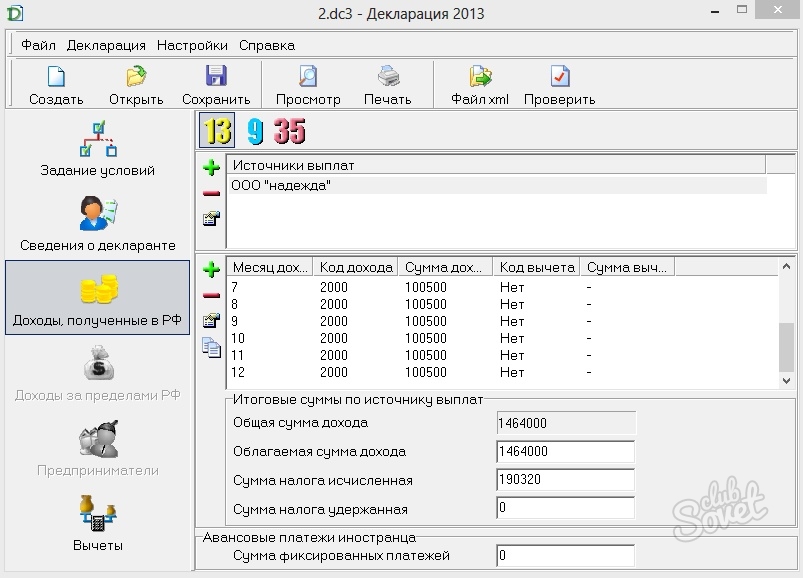

პროგრამის ჩამოტვირთვისა და გახსნის შემდეგ ვიწყებთ პირველადი პირობების დაყენებას. ჩვენ ვტოვებთ დეკლარაციის ტიპს, როგორც არის - 3-NDFL. ჩვენ ვირჩევთ ზოგადი სიიდან თქვენს ქალაქში შემოწმების ნომერს. ვინაიდან დეკლარაციას პირველად ვავსებთ, ე.ი. კორექტირება არ გვექნება, შემდეგ კორექტირების ნომერს ნულს ვტოვებთ. თუ თქვენ არ ხართ მეწარმე, მაშინ ჩვენ ვტოვებთ "ინდივიდულს" გადასახადის გადამხდელის ნიშნად. შემოსავლის განყოფილებაში აირჩიეთ ფიზიკური პირის შემოსავლის სერტიფიკატი. თუ თქვენ პირადად გადასცემთ დეკლარაციას შემოწმებას, მაშინ აირჩიეთ პუნქტი „პირადად“. თუ რწმუნებული გადმოგცემთ, მაშინ ჩვენ მივუთითებთ შესაბამის ნივთს. ბუნებრივია, მაშინ დაგჭირდებათ ნოტარიულად დამოწმებული მინდობილობა.

![]()

ჩამოტვირთვა შესაძლებელია აქ.

ჩვენ ვბეჭდავთ დასრულებულ 3-NDFL დეკლარაციას ორ ეგზემპლარად და ვამაგრებთ მას ქაღალდის სამაგრებით. თითოეულ გვერდზე დანიშნულ ადგილას ვათავსებთ ჩვენს ხელმოწერას და საგადასახადო ოფისში დეკლარაციის წარდგენის თარიღს.

არსებობს ორი სახის დეკლარაცია, რომელიც უნდა იყოს შევსებული შემოსავლის ინფორმაციის მისაღებად. Ესენი მოიცავს:

4-პერსონალური საშემოსავლო გადასახადი

3-პერსონალური საშემოსავლო გადასახადი

თითოეული ტიპის დეკლარაცია განკუთვნილია რუსეთის ფედერაციის სხვადასხვა მოქალაქისთვის. 4-NDFL გათვალისწინებულია ზოგადი საგადასახადო სისტემის ქვეშ მყოფი ფიზიკური პირებისთვის (ინდივიდუალური მეწარმეებისთვის), ასევე იურისტებისა და ნოტარიუსებისთვის, რაც შეეხება 3-NDFL-ს, ეს დეკლარაცია განკუთვნილია ფიზიკური პირებისთვის, რომლებიც ეწევიან შრომით საქმიანობას დებულების შესაბამისად. შრომითი ხელშეკრულებებიან ქონების ქირაობა.

იგივე დეკლარაციას ავსებენ და წარადგენენ მომდევნო წლის 30 აპრილამდე ქონების მესაკუთრეები, საგადასახადო რეზიდენტები, ლატარიაში მოგებული ან ანაზღაურების მიმღები მოქალაქეები და სხვა.

როგორ იცით, გჭირდებათ თუ არა საშემოსავლო გადასახადის დეკლარაციის წარდგენა?

მაშინაც კი, თუ ყველა გამოქვითვის (საცხოვრებლის შეძენა, განათლება, მკურნალობა) გათვალისწინებით, თქვენ არ გჭირდებათ გადასახადების გადახდა სახელმწიფოსთვის, ნებისმიერ შემთხვევაში, თქვენ უნდა შეავსოთ და წარადგინოთ საშემოსავლო გადასახადის დეკლარაცია. სასურველი ფორმა. ასევე არსებობს „მშობლის გამოქვითვა“, რომელიც ასევე მოქმედებს დეკლარაციის შევსებაზე და წარდგენაზე. თქვენ ახლახან გაყიდეთ სახლი, რომელსაც ფლობდით ნაკლებ ფასად სამი წელი? თუ კი, მაშინ თქვენ ასევე უნდა შეავსოთ დეკლარაცია.

საშემოსავლო გადასახადის დეკლარაციის შევსება მარტივია

პირადი საშემოსავლო გადასახადის დეკლარაციის შევსების უმარტივესი გზაა სპეციალური პროგრამა. მისი ჩამოტვირთვა შესაძლებელია რუსეთის ფედერაციაში გადასახადებისადმი მიძღვნილ თითქმის ნებისმიერ პოპულარულ საიტზე ან საიტზე www.nalog.ru. თქვენ შეგიძლიათ სწრაფად იპოვოთ პროგრამა ამ რესურსზე, თუ გადახედავთ განყოფილებას "პიროვნებები". ამ გვერდზე მარჯვნივ იხილავთ აუცილებელს პროგრამული უზრუნველყოფა: დეკლარაცია exe ფორმატში. შემდეგი, თქვენ უნდა ჩამოტვირთოთ ეს ფაილი, გაუშვათ და დააინსტალიროთ თქვენს კომპიუტერში.

გაუშვით პროგრამა და დააინსტალირეთ: მიუთითეთ საჭირო ველი (4-NDFL ან 3-NDFL), ინსპექტირების ნომრის ველში მიუთითეთ ის, სადაც ხართ დარეგისტრირებული, კორექტირების ნომერი არის ის, რომელიც გამოჩნდება პროგრამაში ნაგულისხმევად. სხვა ნომრების შეცვლა არ არის საჭირო. სადაც საჭიროა გადასახადის გადამხდელის ნიშანი, უნდა მონიშნოთ ველი "სხვა ინდივიდი".

დააყენეთ გრაფიკი შესაბამისად "დოკუმენტური ინფორმაცია"(გვარი, სახელი, პატრონიმი, დაბადების თარიღი და ადგილი, პასპორტის მონაცემები, მისამართი და სხვა ინფორმაცია), "რუსეთის ფედერაციაში მიღებული შემოსავალი"(აირჩიეთ სასურველი პროცენტი (13%, 9%, 35%). მას შემდეგ რაც გადაწყვეტთ საპროცენტო განაკვეთიმიუთითეთ სახელი, TIN, KPP იმ კომპანიისთვის, რომელშიც მუშაობთ, "შემოსავლის ინფორმაცია"(გამოქვითვები, უძრავი ქონების შეძენის მეთოდები და სხვა მონაცემები).

ყველა საჭირო ველის შევსების შემდეგ შესაძლებელია დეკლარაციის ნახვა და დაბეჭდვა.

დეკლარაციის შევსება ასევე შესაძლებელია ხელით ან სკანირებული, შევსებული კომპიუტერზე და დაბეჭდილი შავი ან ლურჯი ფერის. თქვენთვის ძალიან სასარგებლო რესურსი იქნება ბმული: http://base.consultant.ru/cons/rtfcache/LAW156337_2_20141105_141542.PDF , რომელიც შეიცავს სასურველი დოკუმენტი pdf ფორმატში.

ასეთ დეკლარაციაში თქვენ უნდა შეავსოთ თქვენი პასპორტის მონაცემები, კოდი საგადასახადო ორგანო, რომელიც მიიღებს დეკლარაციას, OKTMO კოდს. შემდეგი, თქვენ უნდა აირჩიოთ გადასახადისთვის გადასახდელი განაკვეთი (9, 13, 15, 30, 35), ასევე მიუთითოთ გადასახდელი გადასახადის ოდენობა.

ამ წლის დეკლარაცია განთავსებულია 23 გვერდზე, მაგრამ თქვენ უნდა შეავსოთ მხოლოდ ის, რაც ეხება თქვენს საქმიანობას და სავალდებულოა აღრიცხვისთვის. აქვე უნდა მიუთითოთ საგადასახადო გამოქვითვები, რომლებიც გაქვთ, რადგან ისინი მონაწილეობენ სახელმწიფო ხაზინაში გადასახდელი განაკვეთებისა და თანხების ფორმირებაში.

შეიძლება სასარგებლო იყოს წაკითხვა:

- ტყის საკვები სოკოების სია ფოტოებით, სახელებითა და აღწერილობებით;

- მაჰოგანი, როგორც მასალა;

- Physalis: ნერგების მოყვანა სახლში ფიზალისის თესლის გაღივება;

- პეტროვსკის მსხლის ჯიში. მსხალი „პეტროვსკაია. გვიან ზამთრის ჯიშები;

- წვეთოვანი მორწყვა: სათანადო მონტაჟი და გრძელვადიანი ფუნქციონირება;

- როგორ გრძნობთ თავს ორსულობის 17 კვირაში?;

- გამართლებულია თუ არა სპაზმალგონის გამოყენება ორსულობის დროს სპაზმალგონის მეორე ტრიმესტრში;

- ორსულობის მეოთხე კვირა: ნიშნები, სიმპტომები, ფოტო, ულტრაბგერა;