Înregistrarea inventarului lucrărilor în curs. Înregistrarea inventarului lucrărilor în curs Lucrări în curs în 1s 8.3

În soluția de aplicație „1C: Contabilitate 8 (rev. 3.0)” a fost îmbunătățit mecanismul de contabilizare a costurilor de producție. Acum nu este necesar să se reflecte valoarea veniturilor pe grupe de articole în care s-au reflectat costurile de producție. Acest lucru simplifică foarte mult procedura contabilă pentru întreprinderile care în anumite luni din anumite motive nu au avut venituri pentru a distribui sumele costurilor suportate.

Acum utilizatorul poate alege una dintre opțiunile de contabilizare a costurilor de producție, care este selectată în politica contabilă a organizației din fila „Costuri de producție”.

Puteți selecta următoarele opțiuni din lista oferită:

- Ieșire- acest steag trebuie fixat pentru acele intreprinderi care produc produse si formeaza costuri de productie prin acumularea de costuri in contul 20. Această casetă de selectare include toate funcționalitățile 1C:Accounting 8, care a fost implementată și inclusă în ediția anterioară a acestei soluții de aplicație.

- Executarea lucrărilor și furnizarea de servicii clienților- acest flag trebuie setat dacă contul 20 este destinat a fi utilizat ca un cont pe care se vor reflecta costurile serviciilor furnizate cumpărătorilor (clienților). Când utilizați această opțiune pentru determinarea și anularea costurilor de producție, se adaugă capacitatea de a determina independent modul în care costurile vor fi anulate:

- Excluzând veniturile - această opțiune este tocmai pentru acele organizații care nu țin evidența costurilor pe grupe de articole și apare o situație când pentru anumite luni nu există venituri pentru anumite articole de articole. Cu această opțiune instalată, programul va șterge costurile din contul 20, indiferent dacă a existat o sumă pentru grupul de articole corespunzător în contul 90.01.1

- Inclusiv veniturile - această opțiune dublează capabilitățile ediției anterioare a soluției aplicației și va anula costurile numai dacă există venituri în contul 90.01.1 pentru grupul de articole corespunzător. Este important de reținut că veniturile din contul 90.01.1 trebuie reflectate în documentul „Vânzări de bunuri și servicii”. Dacă, pe baza rezultatelor închiderii lunii, este necesar să se reflecte lucrările în curs de desfășurare în contul 20.01, atunci este necesar să se realizeze documentul „Inventarul WIP”, în care trebuie indicate anumite grupuri de articole care nu ar trebui să fie închis pe contul de cost 90,02.

- Inclusiv veniturile din serviciile de producție - această opțiune se adresează întreprinderilor care prestează servicii cu caracter de producție și astfel de operațiuni sunt reflectate în documentul „Certificat de prestare a serviciilor de producție”. Cu această opțiune, va fi luată în considerare doar suma veniturilor care a fost înregistrată folosind documentul de mai sus. Dacă se înregistrează documentul „Vânzări de bunuri și servicii”, atunci acest venit va fi ignorat pentru calcularea ștergerii costurilor.

Am luat în considerare partea teoretică a acestei probleme, acum să trecem la partea practică și să vedem cum se va comporta programul atunci când se utilizează diferite opțiuni pentru configurarea Politicii contabile a organizației.

Steagul „Product Release” este setat. Când marcajul este bifat, filele „Costuri indirecte”, „Etape de producție” și „Ieșire produs” sunt deschise pentru editare. Pe fiecare dintre aceste file sunt definiți parametri suplimentari care afectează calculul costului, anularea costurilor indirecte, precum și procedura de închidere a etapelor de procesare la utilizarea contraproducției. La setarea unor astfel de parametri în contabilitate, rezultă următoarele:

- Contul 20 conține costuri, atât materiale, cât și servicii.

- S-a efectuat vânzarea de bunuri și servicii și s-au generat venituri pentru un alt grup de produse decât contul 20.01

- Dacă nu există documente „Raport de producție pentru tură” și grupul de articole pentru contul 20 diferă de contul 90, contul de cost atunci când se efectuează o operațiune de rutină pentru a închide luna nu se va închide.

Steagul „Performanța muncii, prestarea de servicii către clienți/Excluzând veniturile” este setat . Cu această opțiune, programul nu va verifica prezența veniturilor în contul 90.01.1 pentru grupul de produse corespunzător și va anula toate costurile reflectate în contul 20 în contul costurilor directe de producție 90.02.1

- Sumele cheltuielilor din contul 20.01 au fost anulate în contul de costuri directe

- Au avut loc scăderi ale cheltuielilor pentru grupuri de articole similare

- Vederea generală a contului 90 după operațiunea de rutină va fi următoarea:

Steagul „Performanța muncii, prestarea de servicii către clienți/Inclusiv venituri” este setat

- Cu această opțiune, obținem un rezultat în care contul 20 nu este anulat și va fi anulat doar dacă există un grup de articole similar în 90.01.1

- Să schimbăm grupul de articole pentru contul 90.01.1 și să verificăm rezultatul

- La efectuarea unei operațiuni de rutină de închidere a lunii pe contul 20, obținem următorul rezultat

- După cum se poate vedea din exemplu, al 20-lea cont a închis costuri care au fost atribuite veniturilor pentru un grup de produse similar - „Servicii”

Steagul „Efectuarea lucrărilor, prestarea de servicii către clienți/Luând în considerare doar veniturile din serviciile de producție” este setat. . Cu această opțiune de anulare a costurilor de producție, programul nu va lua în considerare nici măcar un grup de articole similar în conturile 20.01 și 90.01.1. Toate calculele vor fi efectuate numai cu condiția ca veniturile să fie reflectate în documentul „Act de prestare a serviciilor de producție”.

- Cream documentul „Act de prestare a serviciilor de productie” si indicam in el grupul de nomenclator corespunzator prezent in contul 20.01. Documentul va fi solicitat să indice costul planificat și să indice pentru ce cont de cost vor fi aplicate veniturile

- După efectuarea operațiunii de rutină de închidere a lunii, costurile de producție din contul 20.01 vor fi anulate în contul de costuri directe.

Am examinat opțiunile de anulare a costurilor de producție în soluția de aplicație 1C: Contabilitate 8 (rev. 3.0). Dacă după citire mai aveți întrebări, vă rugăm să le trimiteți la

Întocmit de I.V. Nazarenko

Șeful departamentului de implementare și analiză

ArkNet LLC

Pentru a descărca un articol în format doc sau pdf, trebuie să trimiteți o cerere la adresa, în rândul subiectului indicați Articolul „Nume” în „Format”.

Lucrări în curs (WIP)- acesta este costul cheltuielilor direcționate către producție (afaceri generale și) și alte cheltuieli pentru producția de produse, a căror producție a început deja, dar nu a fost încă finalizată la data de raportare (lună, trimestru, an).

Contabilitatea WIP se menține pe contul de producție 20 și poate fi ținută și pe conturile 23, 29 (producție de servicii). La închiderea perioadei de raportare, soldurile debitoare rezultate ale acestor conturi indică lucrări în desfășurare în organizație.

La închiderea lunii (rezumarea rezultatelor contabile), aceste costuri nu sunt anulate în alte conturi, chiar dacă nu a existat producție în perioada de raportare. În viitor, acestea vor fi incluse în costul produselor finite. Până la vânzarea produsului finit (serviciul), costurile vor fi înregistrate ca producție neterminată.

Folosind butonul Mai multe, puteți afla cum să completați corect marcajele în secțiunea Ajutor:

Principalele documente privind operațiunile de producție din 1C 8.3 se află în secțiunea Producție:

Deschideți această secțiune și selectați în ea acele subsecțiuni care sunt necesare pentru efectuarea anumitor operațiuni pentru contabilitate:

Inventarul lucrărilor în curs

Raportul de inventar WIP include soldurile lucrărilor în curs la sfârșitul lunii, care nu sunt calculate automat în programul 1C 8.3.

În aceste scopuri, programul 1C 8.3 prevede introducerea operațiunilor „manual” în contextul fiecărui grup de articole. În acest caz, sumele pe care le introducem manual trebuie mai întâi calculate, apoi compilate într-un tabel și afișat rezultatul WIP. Apoi le puteți introduce în baza de date 1C 8.3. De exemplu, calculul sumei în lucru în curs (WIP) poate fi prezentat în tabel:

Faceți clic pe butonul Creare pentru a deschide documentul contabil:

Folosind butonul Adaugă din directorul Nomenclatură, selectați tipul Perdele și introduceți cantitatea calculată de lucru în curs:

Calculul costului unitar de producție în 1C 8.3

Pentru a înțelege cum are loc în 1C 8.3 Contabilitate 3.0 acumularea de sume pe soldul conturilor de producție (20, 23, 29), trebuie mai întâi să înțelegeți cum sunt formate. Pentru a face acest lucru, trebuie să efectuați în baza de date 1C 8.3 lunarînchiderea conturilor – 20; 23; 25; 26 prin fila Operațiuni din meniul principal:

La închiderea conturilor 20, 23, 25, 26 în 1C 8.2 (8.3), poate apărea eroarea „Diviziunea costurilor de producție nu este specificată”. Cum să eliminați această eroare și să închideți corect luna, vedeți tutorialul nostru video:

Ca rezultat, 1C 8.3 va genera o fișă de calcul de ajutor pentru calculele costului produsului, care reflectă soldurile lucrărilor în curs:

Din acest certificat determinăm costul pe unitate de produse fabricate, adică care a fost costul final al unui produs (o bucată, un serviciu).

Împărțim toate cheltuielile acumulate (costurile materiilor prime, salariile, serviciile de transport, toate taxele, costurile de publicitate etc.) pe conturile de producție (auxiliare, servicii) la producția totală de produse (servicii) și în cele din urmă obținem costul unei unități. .

În exemplul nostru, la principalele costuri de producție pentru luna mai, adăugăm valoarea soldului WIP de la 1 mai și scadem valoarea soldului WIP din 31 mai - obținem costul real al produselor fabricate:

- 44.462,25 +65.100,00 -4.405,25=105.157,00 rub.;

- Au fost produse în total 20 de perdele;

- 105.157,00/20=5.257,85 rub. - calculul costului real al unei perdele sau al costului de producție al acesteia, adică programul 1C 8.3 a calculat cât a costat compania producerea acestei perdele.

Cum să aflați cantitatea totală de lucru în curs pentru o perioadă

În sfârșit, pentru a afla cantitatea totală de lucru în curs pentru perioada de raportare necesară (lună, trimestru, an), în programul 1C 8.3, SALT este generată pentru contul 20 din secțiunea Rapoarte:

Soldul din contul Dt reflectă costul produselor fabricate (eliberate) - aceasta este cantitatea de lucru în curs care nu a avut timp să fie transferată în depozit ca produse finite.

Pentru a studia mecanismul de determinare a cantității de lucru în desfășurare la sfârșitul lunii în 1C 8.3 pentru BU și pentru NU, calculați corect costul real al produselor finite și calculați-l automat utilizând procedura de închidere a lunii Modulul nostru la distanță vă va ajuta tu. Pentru mai multe informații despre curs, urmăriți următorul videoclip:

Să deschidem SALT în al 20-lea număr:

Contul de cost a fost închis cu succes, producția este reflectată în contul 43:

Dar ce să faci dacă materialele au fost transferate în producție în totalitate, dar producția nu a fost complet finalizată?

În acest caz, este necesar să se creeze un inventar al lucrărilor în curs, acest lucru va reduce costul produselor deja produse. Totodată, al 20-lea cont nu se va închide nici cu exact această sumă.

Să luăm un exemplu cu producția de cărămizi: în contul 20 de costuri sunt înregistrate în valoare de 52.289,48 ruble. Contul 43 reflectă emisiunea în valoare de 200 de bucăți. În același timp, se știe că materialele au fost eliminate pentru producția a nu 200, ci a 250 de cărămizi. Acestea. trebuie să reducem costul de producție cu o sumă echivalentă cu costul a 50 de cărămizi.

Vom determina suma folosind formula: 52289,48 * (1-200/250) = 10457,896 ruble.

Să creăm un document Inventarul WIP:

Completam antetul în mod standard, cu o singură excepție - selectați ca dată a documentului ultima secundă a lunii:

Completam antetul în mod standard, cu o singură excepție - selectați ca dată a documentului ultima secundă a lunii:

În secțiunea tabelară, trebuie să indicați grupul de articole pentru care trebuie să reduceți costurile și să indicați sumele de reducere pentru unitățile contabile și contabile (pot varia).

Vom genera un certificat-calcul Costuri:

În raport vedem soldul WIP ca pe o linie separată:

Să deschidem cifra de afaceri pentru contul 43:

Vedem că costul produselor finite a scăzut cu 10.457 de ruble.

Să deschidem cifra de afaceri pentru contul 20:

Vedem soldul în cont exact al sumei pe care am introdus-o ca WIP.

Luna viitoare (dacă nu introduceți un document WIP) această sumă va fi închisă și soldul contului va dispărea.

Vom analiza în ce constă lucrările în curs și cum să reflectăm în 1C 8.3, cum este organizată contabilitatea lucrărilor în curs în 1C și cum este realizat inventarul lucrărilor în curs. Un exemplu pentru noi va fi sistemul 1C:ERP, care implementează cele mai recente evoluții ale companiei 1C în ceea ce privește contabilitatea producției.

NP în 1C:ERP poate consta din:

- Materiale trimise în producție dar neprelucrate încă;

- Produse finite/semifabricate produse dar netransferate la depozitul de produse finite;

- Costuri directe (de exemplu, salariile angajaților, amortizarea, închirierea echipamentelor industriale etc.) neincluse în costul produselor fabricate;

- Alte costuri neincluse în costul de producție.

Să remarcăm ca o concluzie că costurile NP sunt împărțite în două tipuri:

- Costuri de nomenclatură (materiale/semifabricate);

- Cheltuieli detaliate.

Costurile de nomenclatură în NP

Toate costurile de primul tip sunt incluse în costurile directe de producție și sunt luate în considerare ca parte a PN în contextul diviziilor de producție. Adică, dacă depozitele atelierelor au fost folosite în timpul producției, atunci detalierea costurilor pentru depozite nu va fi o problemă.

Diferențele cheie între tipurile de costuri de mai sus sunt că primele reprezintă un articol obișnuit cu tipul Produs/Lucrare, adică. în esență un obiect pentru care nu se efectuează doar contabilitatea costurilor, ci și contabilizarea în unități naturale (bucăți, kilograme etc.). Acest lucru vă permite să urmăriți mișcarea articolelor de inventar și să lucrați în 1C:ERP din momentul apariției (primire, valorificare, eliberare) până la trecerea în etapa de producție, precum și să analizați compoziția RP nu numai în ceea ce privește articolele în sine, dar și cantitățile acestora.

Inventarierea NP din punct de vedere al costurilor articolelor se realizează prin „Repartizarea materialelor și lucrării” (monitor sau loc de muncă/RM).

Figura 1. Locul de muncă pentru distribuirea materialelor/lucrării

Valorile introduse în coloane pot fi vizualizate ca valoare primară folosind butonul „Decifrare”.

Pe lângă analiza materialelor/semifabricatelor/lucrărilor în cadrul PN, de aici există și oportunitatea lucrări în curs de desfășurare în 1C:

- Efectuează redistribuirea costurilor/costul de producție;

- Returnează articolul de la NP la depozit;

- Alocați costuri/cheltuieli care nu au legătură cu unitatea de producție.

Pe baza rezultatelor lucrării, puteți tipări și un raport de inventar de aici, în contextul organizațiilor și depozitelor de atelier în care sunt enumerate bunurile și materialele și lucrările.

În plus, sistemul conține raportul „Mișcarea inventarului și materialelor și costuri în producție”, care poate fi apelat fără a deschide un spațiu de lucru din lista rezumată a rapoartelor de producție.

Figura 2. Exemplu de raport privind descifrarea mișcării articolelor de inventar într-un NP

Figura 2. Exemplu de raport privind descifrarea mișcării articolelor de inventar într-un NP

Costuri detaliate

Cheltuielile cu opțiunea de înregistrare „Pentru costuri de producție” sunt incluse în costuri detaliate. Înregistrarea unor astfel de cheltuieli în 1C ERP nu este diferită de înregistrarea tuturor celorlalte cheltuieli; diferențele constau în setările elementului de cheltuieli distribuite costurilor de producție.

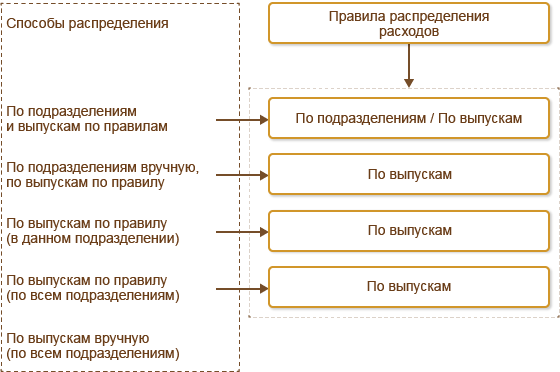

Figura 3. Metode de înregistrare a costurilor detaliate

După cum se poate vedea din diagrama de mai sus, sistemul implementează următoarele metode de distribuție:

- „Pe diviziuni și etape/după regulă”:

- Pasul 1. În conformitate cu instrucțiunile din configurația de distribuție, costurile sunt transferate de la divizia originală la alte divizii (pot fi mai multe divizii);

- Pasul 2. Costurile se înscriu în conformitate cu regula de repartizare autonomă în cadrul compartimentelor în care au fost transferate la pasul nr.1.

- „După diviziuni manual, pe etape/după regulă.” Lista departamentelor către care trebuie transferate costurile este specificată în RM „Repartizarea cheltuielilor pentru costurile de producție”. În cadrul departamentelor, detașarea se realizează după o regulă autonomă.

- „Pe etape/după regulă (în această diviziune).” Costurile sunt repartizate conform regulii specificate în cadrul departamentului în care au fost înregistrate.

- „În etapă, conform regulii (în toate diviziile).” Costurile sunt distribuite conform regulii specificate în toate departamentele de producție pentru care au fost înregistrate producții pe etape de producție în luna curentă.

- „Pe etape manual (în toate departamentele).” Setările de distribuție a costurilor sunt stabilite în RM „Repartizarea costurilor pentru costurile produselor”; după setare, se creează un document de alocare a costurilor cu același nume, care indică etapele (la utilizarea comenzilor de producție) sau produsele finite (fără utilizarea comenzilor) până la care costuri vor fi repartizate.

- „Pentru alte elemente de cheltuieli.” Face posibilă reclasificarea unei cheltuieli prin indicarea unui alt element (inclusiv unul care nu este de producție) unde va fi alocată cheltuiala.

În plus, pentru fiecare articol, puteți specifica un articol de cost în contextul căruia costurile vor fi incluse în costul emisiunii.

În scopul inventarierii costurilor detaliate, trebuie să mergeți la RM „Repartizarea cheltuielilor / costul producției”.

Figura 4. PM al distribuției costurilor/costului mărfurilor

Figura 4. PM al distribuției costurilor/costului mărfurilor

Aici puteți nu numai să analizați compoziția costurilor, ci și să distribuiți costurile, închizând astfel NP.

Rezultate

Costurile alocate eliberării produselor vor fi incluse în RP până la eliberarea efectivă a mărfurilor. Dacă costurile sunt alocate unei etape, iar rezultatul etapei nu este eliberarea mărfurilor, atunci costurile vor fi transferate în fazele ulterioare și vor fi imputate costului produselor după eliberarea lor efectivă, chiar dacă acest lucru se întâmplă în următoarea raportare. perioadă și împărțire. Până atunci, costurile vor fi menținute în lucru.

Determinarea metodei de contabilizare a lucrărilor în curs - meniu Întreprindere – Politici contabile – Politici contabile ale organizațiilor;

Completarea părții de tabel (Fig. 347):

- Numara Grupul de cost al nomenclaturii- din cartea de referinta Grupuri de nomenclatură tip de produs pentru care există WIP;

- Numara Sumă (BU)– cantitatea de lucru în curs conform contabilității. Acesta trebuie calculat de către utilizator în mod independent;

- Numara Sumă (NU)– cantitatea de lucru în curs pentru contabilitate fiscală. Acesta trebuie calculat de către utilizator în mod independent;

Determinarea costului mediu al materialelor conform datelor contabile (Fig. 348)

- Meniul Rapoarte – Bilanțul contului 10.01 „Materie prime și provizii”;

- Indicăm perioadă, Selectați Verifica(în exemplu –10.01);

- Buton Generați un raport.

Calculul cantității de lucrări în derulare la sfârșitul lunii (Tabelul 2)

masa 2

| Denumirea materialului | Echilibrul la începutCost/cantitate | PrimitCost/cantitate | Cost mediu lunar 1 unitate. | Amortizat pentru producție, unități. | Materiale rămase în producție, unități. | WIP cantitate, frecați. |

| țesătură Arizona | 133.474,57 /450 metri liniari | — | 296,61 | 120 | 30 | 8 898,30 |

| Impletitura cortina | 14.478,81 /1.005 metri liniari | — | 14,41 | 120 | 30 | 432,30 |

| Fire albe | 27.542,38 /3.250 metri liniari | — | 8,47 | 400 | 100 | 847,00 |

| Total: | 10 177,60 |

Cantitatea de lucru în curs, calculată de serviciul de contabilitate, a fost de 10.177,60 ruble - aceasta este ceea ce a fost introdus în document Inventarul lucrărilor în curs ca soldul WIP la sfârșitul lunii.

Vă rugăm să evaluați acest articol:

Ar putea fi util să citiți:

- Contabilitatea intrarii marfuri Contabilitate integrata pe tip de marfa;

- Înregistrarea inventarului lucrărilor în curs Lucrări în curs în 1s 8;

- Ce este un sold Ce este un sold în prima zi a lunii;

- Reguli pentru seturile de cromozomi;

- Clatite cu mere - delicioase din tigaie;

- Sosuri delicioase cu ciuperci și cartofi;

- Prezentare „plasticineografie” prezentare pe tema;

- Plan de lecție pentru copiii cu dizabilități și copiii cu dizabilități pe tema: „Vizitarea eroilor de basm ai poveștilor populare rusești;