Račun za obračun kazni. Na kakšen račun pripisati globo?

Običajna dejavnost katerega koli podjetja pomeni nastanek prihodkov, odhodkov in kazni. Praviloma se pri pripravi poročil razporedijo na potrebne računovodske postavke. Vendar imajo celo izkušeni računovodje včasih vprašanja o tem, kam natančno vključiti globe, kazni in kazni, saj je tukaj nekaj posebnosti. Oglejmo si to podrobneje.

Najprej morate razumeti, katere globe obstajajo, njihove vrste in postopek urejanja zakonodaje Ruske federacije. Obstajajo naslednje vrste sankcij:- Civilne globe (na primer zaradi kršitve pogodbenih pogojev);

- Upravne kazni (to lahko vključuje globe za davčno službo, prometno policijo, za sodne postopke, zunajproračunske sklade in druge institucije, pa tudi za kršitev roka za predložitev informacij o bančnem računu).

Kazen, za razliko od globe, nastane, če davčne obveznosti niso pravočasno plačane v zakladnico. Zato je treba ta pojma razlikovati. Da bi imeli predstavo o postopku plačila pristojbin in njihovem zaporedju, se je treba seznaniti z določbami davčnega zakonika (oddelek 4).

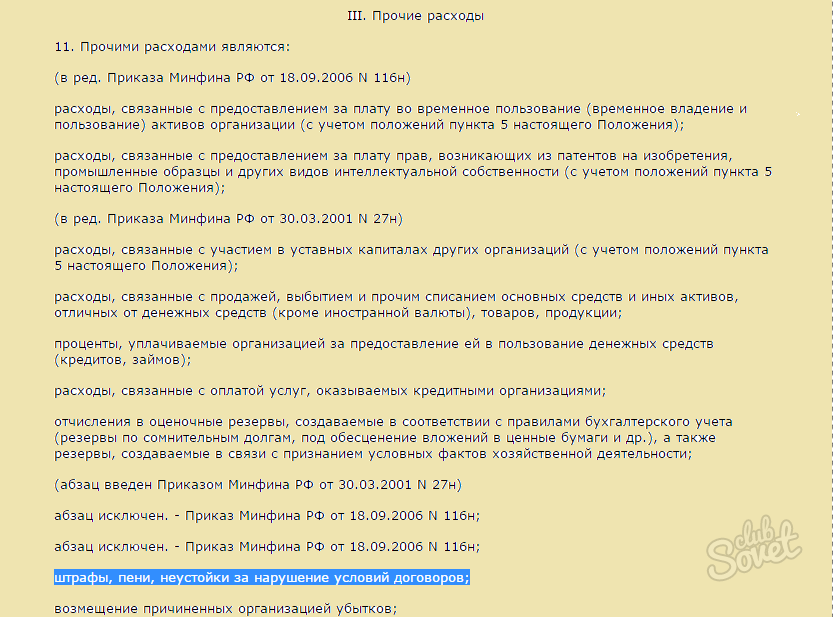

Pomembno je razumeti, v katero kategorijo spada določena vrsta globe, da se pravilno odraža v računovodstvu. Kot je navedeno v PBU 10/99 "Stroški organizacije", se vse globe (pa tudi kazni in obresti) nanašajo na postavko "Drugi stroški". In njihovi zneski, ki se odražajo v računovodstvu, se vzamejo na podlagi sodne odločbe, trditve organizacij. Treba je razumeti, da se znesek glob podjetja ne upošteva pri obdavčitvi dobička. Zato se pri seštevanju rezultatov in izpolnjevanju poročil ne vključujejo v odhodke za dohodnino.

- Izračunamo znesek kazni: Debet 99 (podračun "Penya") Kredit 68 - v višini 1000 rubljev;

- Znesek kazni prenesemo v proračun: Debet 68 Kredit 51 - v višini 1000 rubljev.

Prenesite z našega portala:

- D-t 99, podračun "Globa" D-t 68, podračun "Globa" - upošteva se sankcija ob predložitvi v višini 3.000 rubljev;

- Dt 68, podkonto »Globa« Dt 51 – globa je bila plačana v državno blagajno.

Po enakem principu se izvajajo transakcije v primeru prenosa sankcij v zunajproračunske sklade, ki se prav tako ne upoštevajo v višini obdavčljivega dobička.

Prenesite z našega portala.

- Če so roki za izpolnitev obveznosti kršeni;

- Prišlo je do izpada vozilo(v primeru prevoza tovora);

- Kršeni so bili plačilni roki itd.

V davčnem računovodstvu so te kazni razvrščene kot neposlovni odhodki (ali prihodki). V računovodstvu so vključeni v postavko »Drugi odhodki«. Za knjiženje se uporabljata konta: 91 (prihodki, odhodki) in 76 (razmerja z nasprotnimi strankami). V tem primeru se običajno uporabljajo različni podračuni.

Prenesi zdaj:

Žal zelo pogosto pri dirigiranju gospodarska dejavnost Obstajajo primeri kršitev obveznosti do dobaviteljev ali davčnih zastopnikov. Hkrati mora biti vodstvo podjetja pozorno na to, da izključi možnost njihovega ponavljanja. In najpomembnejše je, da vse pravilno evidentirate v računovodskih izkazih in to odražate v poročilu. Zgornja navodila vam bodo pomagala pri tej težki nalogi!

Odraz glob v računovodstvu je za računovodjo pogosto problematično. Globe, penali in druge kazni, naložene podjetju, so običajno povezane s kaznimi za kršitve davčne zakonodaje. Kljub temu lahko v dejavnostih katerega koli podjetja pride do situacij, ko kazni niso povezane s kršitvijo zakona.

Ena najpogostejših situacij je nespoštovanje pogodbenih obveznosti s strani katere koli strani, vključno s stranko ali partnerjem podjetja. V tem članku si bomo ogledali pravila refleksije globe v računovodstvu in davčnem računovodstvu zaradi kršitve pogojev pogodbe.

Pravila za prikaz glob v računovodstvu

Postopek odražanja glob in kazni v računovodstvu urejata PBU 9/99 "Prihodki organizacije" in PBU 10/99 "Stroški organizacije", odobreni z odredbami Ministrstva za finance Ruske federacije z dne 05.06.1999 (št. 32n oziroma 33n). ).

Po navedbah regulativni dokumenti, znesek nadomestila za globe, prenesene na podjetje, spada v razdelek »Drugi prihodki«. Posledično je znesek nadomestila, ki ga plača podjetje, vključen v razdelek »Drugi odhodki«.

Plačana sredstva se v računovodskih izkazih odražajo na naslednji način:

podračun D 91-2 "Drugi odhodki", K 76-2 "Izračuni terjatev" (znesek) - plačilo kazni s strani podjetja, priznano s strani sodišča ali organizacija.

Prejeta sredstva se odražajo na naslednji način:

podkonto D 76-2 »Poravnave terjatev«, K 91-1 »Drugi prihodki« (znesek) - zapadli zneski, priznani s strani dolžnika ali sodišča,

kjer je D obremenitev računa, K dobroimetje računa.

Odraz kazni v davčnem računovodstvu

Odraz glob, tako kot vsi drugi odhodki in prihodki, vpliva na višino obdavčljivega dobička. V skladu s pododstavkom 13 odstavka 1 člena 265 Davčnega zakonika Ruske federacije so kazni, ki nastanejo zaradi neizpolnjevanja pogodbenih obveznosti, priznane s strani dolžnika ali plačane s sodno odločbo, vključene v neposlovne stroške. Tako se zmanjša obdavčljivi dohodek.

V skladu s tretjim odstavkom 250. člena Davčnega zakonika Ruske federacije se nadomestilo za kazni, ki jih prejme podjetje, vključi v neposlovne prihodke. Višina dohodnine bo odvisna od pogojev pogodbe. Če določa določen znesek za plačilo kršitve, se obdavčljivi dohodek poveča.

Pomoč pri sestavi pogodb in vodenju računovodstva

Revizijska družba "Revizija v poslovanju in financah" nudi svetovanje o vseh vprašanjih, povezanih z računovodsko in davčno optimizacijo. Zagotavljamo, izvajamo in obravnavamo vse vrste pogodb.

Poznavanje nians zakonodaje in sposobnost pravilnega oblikovanja pogodbenih obveznosti neposredno vplivata na uspeh vašega podjetja. S pomočjo usposobljenih pravnikov in računovodij boste lahko predvideli vse problematične situacije, minimizirali in preprečili morebitne kazni.

Po pregledu inšpektorata za delo je bila izrečena upravna globa v višini 50.000 rubljev. za organizacijo kot pravno osebo in 3000 rubljev. za direktorja po čl. 5.27 Zakonika o upravnih prekrških Ruske federacije. Znesek 50.000 rub. je bilo plačano z bančnega računa organizacije. Direktor se je odločil, da bo iz svoje plače prostovoljno povrnil globo, naloženo organizaciji, v višini 50.000 rubljev.

Kako lahko organizacija upošteva znesek plačane in povrnjene globe v višini 50.000 rubljev? v računovodstvu in davkih?

Ko smo preučili vprašanje, smo prišli do do naslednje ugotovitve:

Če se je direktor organizacije odločil prostovoljno povrniti znesek upravne globe, ki je bila naložena organizaciji, mora organizacija na dan, ko je bila sprejeta taka odločitev, prikazati druge prihodke v svojih računovodskih evidencah in pripoznati neposlovne prihodke v davčno računovodstvo.

Utemeljitev sklepa:

Pravne osebe so predmet upravne odgovornosti za storitve upravnih prekrškov v primerih, določenih v členih oddelka II Upravnega zakonika Ruske federacije ali zakonov sestavnih subjektov Ruske federacije o upravnih prekrških (Zakonik o upravnih prekrških Ruske federacije) .

Znesek upravne globe se v celoti knjiži v proračun v skladu z zakonodajo Ruske federacije (Upravni zakonik Ruske federacije).

Računovodstvo

Predpisi o računovodstvo Ni določeno, med katere stroške spadajo stroški plačila glob za upravne prekrške. Očitno ne izpolnjujejo kriterijev za odhodke za redne dejavnosti (točka 4, 5 »Stroški organizacije«). Zato je priporočljivo te odhodke upoštevati v okviru drugih odhodkov na podlagi 12. člena.

Na podlagi klavzule 14.2 se globe, kazni, kazni za kršitev pogojev pogodb in nadomestila za izgube, ki jih povzroči organizacija, sprejmejo v računovodstvo v zneskih, ki jih dodeli sodišče ali jih prizna organizacija.

Upoštevajte, da v skladu z Navodili za uporabo kontnega načrta za računovodstvo finančnih in gospodarskih dejavnosti organizacij, ki ga je odobrilo Ministrstvo za finance Rusije z dne 31. oktobra 2000 N 94n (v nadaljnjem besedilu Navodila), seznam odhodkov, prikazanih na računu 99 "Dobički in izgube", je zaprt. Iz seznama v Navodilih so na kontu 99 zajeti le zneski davčnih sankcij.

Hkrati Navodila za povzetek informacij o drugih prihodkih in odhodkih poročevalskega obdobja določajo račun 91 "Drugi prihodki in odhodki".

Ob upoštevanju zgoraj navedenega menimo, da se transakcije v zvezi z obračunavanjem in plačilom upravne globe s strani organizacije v računovodskih izkazih odražajo na naslednji način:

Debet 91, podračun "Drugi stroški" Kredit 76, podračun "Izračuni upravnih kazni"

- 50.000 rubljev. - odmerjena upravna globa;

Debet 76, podračun "Izračuni za upravne globe" Kredit 51

- 50.000 rubljev. - upravna globa se prenese v proračun.

Če se direktor organizacije odloči prostovoljno povrniti znesek upravne globe, ki je bila naložena organizaciji, mora organizacija znesek odškodnine vključiti med druge dohodke. To nadomestilo ni povezano s prihodki od prodaje izdelkov (blaga, del, storitev) (členi 2, 4, 5, "Prihodki organizacije").

V skladu s klavzulo 10.2 se globe, kazni, kazni za kršitve pogodbenih pogojev, pa tudi nadomestila za izgube, povzročene organizaciji, sprejmejo v računovodstvo v zneskih, ki jih dodeli sodišče ali jih prizna dolžnik. Poleg tega se v skladu s 16. členom taki prihodki pripoznajo v računovodstvu v obdobju poročanja, v katerem je sodišče sprejelo odločitev o njihovi izterjavi ali so bili priznani kot dolžnik.

Če se je torej direktor odločil za prostovoljno povrnitev višine škode (globa), potem se drugi dohodki v obliki zneska odškodnine priznajo na dan njenega priznanja (takšna odločitev je sprejeta).

Navodilo določa, da se na podkontu 73-2 »Obračuni za odškodnine materialna škoda Na računu 73 se upoštevajo izračuni za nadomestilo materialne škode, ki jo povzroči zaposleni v organizaciji zaradi pomanjkanja in kraje gotovine in zalog, napak, pa tudi nadomestila za druge vrste škode.

Zato menimo, da je treba v obravnavanem primeru v računovodstvo organizacije izvesti naslednje vnose:

Debet 73, podračun "Izračuni za nadomestilo materialne škode" Kredit 91 "Drugi prihodki"

- odraža se dolg direktorja za nadomestilo upravne globe na podlagi odločbe;

Debet 70 Kredit 73, podkonto "Izračuni za nadomestilo materialne škode"

- zneski, zadržani od plače direktorica.

Davčno računovodstvo

Na podlagi davčnega zakonika Ruske federacije pri določanju davčna osnova za davek od dohodkov pravnih oseb, zlasti odhodki v obliki kazni, glob in drugih sankcij, prenesenih v proračun (v državne izvenproračunske sklade), obresti, ki se plačajo v proračun v skladu z davčnim zakonikom Ruske federacije, pa tudi ker se ne upoštevajo globe in druge sankcije, ki jih naložijo vladne organizacije, ki jim zakonodaja Ruske federacije daje pravico do uvedbe teh sankcij.

Posledično se stroški plačila upravnih glob po inšpekcijskem poročilu inšpektorata za delo pri izračunu davčne osnove za dohodnino ne upoštevajo kot odhodki zaradi neposredne prepovedi, ki jo določa davčni zakonik Ruske federacije (glej tudi ministrstvo za finance Rusije z dne 12. marca 2010 N 03-03-06/1 /127, Zvezna davčna služba za Moskvo z dne 22. decembra 2005 N).

V zvezi z direktorjevim povračilom zneska plačane upravne globe bi radi opozorili na dejstvo, da se na podlagi davčnega zakonika Ruske federacije priznavajo neposlovni prihodki zavezanca, zlasti , dohodek v obliki glob, kazni in (ali) drugih sankcij za kršitev pogodbenih obveznosti, kot tudi zneske nadomestil za izgube ali škodo.

Datum prejema te vrste dohodka pri uporabi metode nastanka poslovnega dogodka je datum priznanja s strani dolžnika ali datum začetka pravnomočnosti sodne odločbe (Davčni zakonik Ruske federacije).

Če se torej direktor organizacije odloči za prostovoljno povračilo zneska upravne globe, bo morala organizacija na dan take odločitve pripoznati neposlovne prihodke.

Pripravljen odgovor:

Strokovni sodelavec Službe za pravno svetovanje GARANT

revizor, član ruski kolegij revizorji Fedorova Liliya

Odgovor je prestal kontrolo kakovosti

Gradivo je bilo pripravljeno na podlagi individualnega pisnega svetovanja v okviru storitve Pravno svetovanje.

Morda bi bilo koristno prebrati:

- Skolecifobija in kako se z njo boriti;

- Strokovnjaki so naklonjeni podaljšanju delovanja ISS;

- Zgradba in vitalna aktivnost ciliatov na primeru ciliata natikača;

- Nadškof Jonathan (Eletsky): Na začetku rojstva ukrajinske pravoslavne cerkve;

- Oblasti regije Kurgan ne plačujejo regionalnemu glavnemu mestu. Guverner Osipov izpolnjuje zvezne smernice za preglednost volitev.;

- Solata s kitajskim zeljem in rakovimi palicami Solata s kitajskim zeljem, koruzo in rakovico;

- Lucuma - opis sadja in njegovih lastnosti s fotografijami;

- Recepti za proseno juho z zgodovinskim pridihom iz rib, mesa, pustega;