Bilanço bilançosu. Bilanço nasıl hazırlanır?

Materyali incelemeyi kolaylaştırmak için makaleyi konulara ayırıyoruz:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

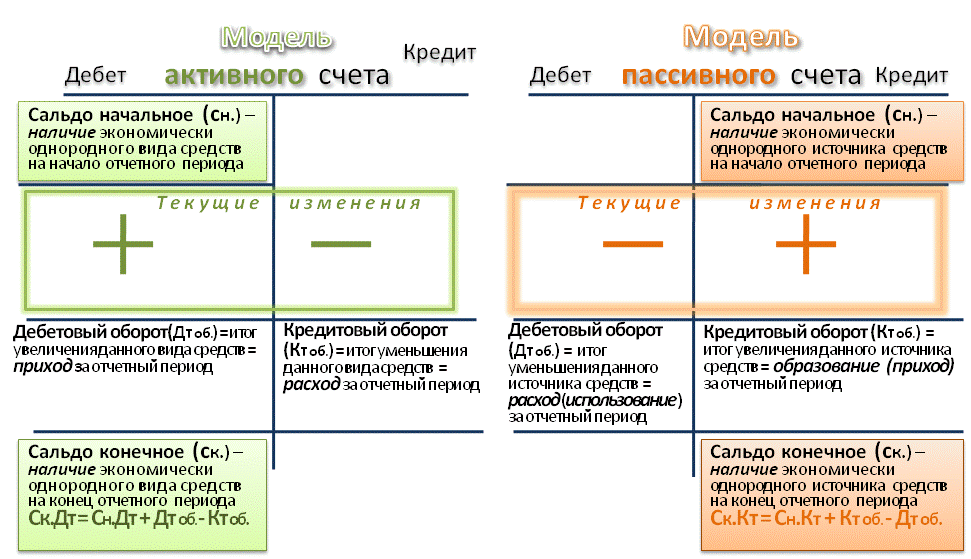

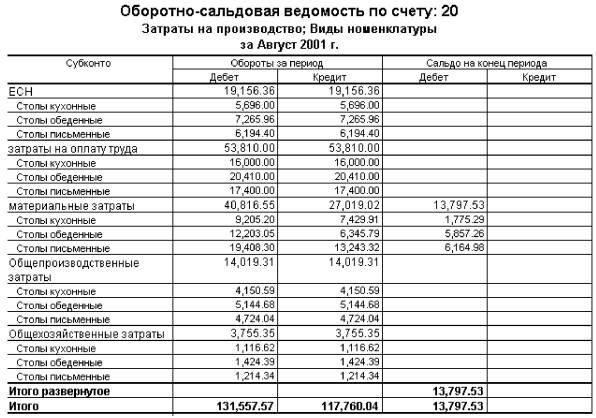

Ciro sayfası bir tablodur. Her hesap için ayrı bir satır bulunmaktadır. Hesabın adı, ilk borç ve alacak bakiyeleri, borç ve alacak cirosu ve son borç ve alacak bakiyesi (bakiye) ciro tablosuna sırayla girilir. Daha sonra hesaplanan nihai borç ve alacak bakiyelerinin doğruluğu kontrol edilir. Bu amaçla, başlangıç borç bakiyesine borç cirosu eklenir ve kredi cirosu çıkarılır, pasif hesaplarda ise başlangıç kredi bakiyesine kredi cirosu eklenir ve borç cirosu çıkarılır.

Bir sonraki adım açılış bakiyeleri, ciro ve kapanış bakiyelerinin toplamlarını özetlemektir. Hesaplama sonuçları satırın altına kaydedilir.

Üç tür ciro sayfası vardır:

Tüm hesapların yer aldığı sentetik hesaplara göre;

- her hesap için ayrı ayrı tutulan;

- satranç (sadece devrimler yansıtılır).

Güncel muhasebe verileri ciro sayfaları adı verilen özel tablolarda özetlenir.

Ciro tabloları sentetik ve analitik muhasebe hesaplarına göre derlenmektedir.

Sentetik hesaplara ilişkin ciro beyanları aşağıdaki biçimdedir:

Sentetik hesaplar için ciro sayfasının bir özelliği eşitliğe sahip üç çiftin varlığıdır:

1 çift: Ayın başındaki borç ve alacak bakiyelerinin tutarları eşittir. Bu eşitlik, hesapların varlıkların pasiflere eşit olduğu bir bilanço esasına göre açılmasıyla açıklanmaktadır. Aktif hesaplarda borç bakiyesi, pasif hesaplarda ise alacak bakiyesi bulunur. Dolayısıyla başlangıçta bu bakiyelerin toplamı;

2 çift: Ayın borç ve alacak ciro miktarları eşittir. Bu eşitlik, ticari işlemlerin çift kayıt yöntemi kullanılarak hesaplara yansımasından kaynaklanmaktadır; işlem aynı miktarda bir hesaba borç, diğerine alacak olarak kaydedilir;

3 çift: nihai borç ve alacak bakiyelerinin eşitliği. Bu eşitlik ilk iki çiftin eşitliğinden kaynaklanmaktadır. Ayrıca bu bakiyeler yeni bir bilanço oluşturmak için kullanılır.

Ciro tablosunun derlenmesinde bu eşitlik mevcut değilse, işlemlerin hesaplara kaydedilmesinde veya toplamların hesaplanmasında hatalar yapıldığı anlamına gelir.

Ciro tabloları aynı zamanda analitik muhasebe hesapları için de derlenmektedir. Analitik hesaplar farklı borçlu ve alacaklılarla yapılan ödemelerin kayıtlarını tutuyorsa, o zaman ciro sayfası sentetik hesaplarla aynı biçimde derlenmiştir. Ancak bu ifade üç çift eşit toplam içermeyecektir. Aktif-pasif hesaba yönelik analitik hesaplara ilişkin ciro sayfasının, sentetik hesaplar için ciro tablosunu derlemeden önce derlendiğine dikkat edilmelidir. “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” adlı sentetik hesap için nihai bakiye, ay sonundaki bakiye sonuçlarına göre belirlenir.

Ancak aktif-pasif hesaplardaki bakiye belirlendikten sonra sentetik hesaplar için derlenen bir ciro tablosu gelir.

Analitik muhasebe fiziksel değer açısından yapılıyorsa, bu hesaplar için de bir ciro tablosu hazırlanır. Değerli eşyaların adını, fiyatını, ölçü birimlerini, miktarını ve tutarını belirtecektir.

Analitik ve sentetik hesaplara ilişkin ciro tabloları birbiriyle mutabakata varılır.

Ciro sayfaları doğru şekilde düzenlenirse, ciro sayfasını sentetik hesaplarla uzlaştırırken, ilk bakiyelerin toplamlarının ilk bakiyenin toplamına eşit olması gereken üç çift eşit toplam elde edilmelidir ve toplamlar Ciro tablosuna dayalı nihai bir bakiye oluşturmak için ciro, ticari işlemler günlüğünün toplamlarına eşit olmalıdır, hesapların isimlerini ve nihai bakiyelerini bilançoya aktarmak gerekir: borç - varlıklara, ve kredi - borçlara.

Ciro bilançosu

Vero... bilanço- Bu muhasebedeki ana belgelerden biridir. Belge, raporlama döneminin başındaki ve sonundaki bakiyeyi ve her hesap için ilgili döneme ait alacak ve borç cirosunu içerir. Bilanço aylık olarak derlenmektedir, bilançodan farkı budur. Ciro bilançosundan karşılık gelen hesap bakiyelerine bakılarak Form 1'de bir bilanço oluşturulur.Bilanço ve zarar ve kar tablosundaki veriler kullanılarak hesaplanamayan göstergeleri analiz etmek için beyan gereklidir. Yönetim muhasebesindeki herhangi bir tarih için analiz yapmak, yani raporlama döneminin bitiminden önce analiz yapmak ve analitik verilere dayanarak hesaplanan göstergeleri kullanarak kendi analiz metodolojinizi uygulamak için de gereklidir.

Bilançoyu kullanarak satışlardan elde edilen finansal sonuçları, diğer gider ve gelirleri, satış giderlerini, maliyeti, idari giderleri analiz etmek, toplam işletme sermayesi tutarını hesaplamak, analiz etmek mümkündür. finansal yatırımlar, vergi ve harçları hesaplayın, tedarikçilerle, yüklenicilerle, alıcılarla ve müşterilerle yapılan anlaşmaları analiz edin, sabit varlıkların kullanımını ve duran varlıklara yapılan yatırımları analiz edin.

Ciro bilançosu, hesaplardaki ilk ve son bakiyeler (bakiyeler) ve hareketler hakkında bilgi veren en önemli muhasebe kayıtlarından biridir.

Açıklama şu şekilde derlendi:

Amortisman giderleri,

Üretim maliyetlerinin silinmesi,

vergi hesaplamaları,

finansal sonuçların oluşumu.

Bilançonun uygulanması

Bilançodaki verilere dayanarak bilanço kalemleri oluşturulur.

Ciro sayfaları, gerçeklerin doğru yansımasını sistemleştirmek ve kontrol etmek için kullanılır ekonomik aktivite muhasebe hesaplarında.

Bilanço formları şunlar olabilir:

Özel finansal sitelerden indirin,

Kitap ve kırtasiye mağazalarından satın alma,

Excel elektronik tablolarında oluşturun.

Muhasebe yazılım paketlerinde, hem hesaplar için genel hem de ayrı bir hesap için bir muhasebecinin işini büyük ölçüde kolaylaştıran bir bilanço oluşturmak mümkündür.

Şu anda, muhasebeciler son derece nadiren örnek bilançoları manuel olarak doldurmaktadır.

Ancak muhasebenin özünü ve çift kayıt ilkesini daha iyi anlamak için bunu hayatınızda en az bir kez yapmanız önerilir.

Ciro kağıdı örnekleri genellikle ekonomi üniversitelerinin öğrencileri tarafından sorunları çözmek ve yazmak için kullanılır. kurs.

Bilanço türleri

Bilanço, analizin amacına ve bilginin sunumuna bağlı olarak çeşitli şekillerde gelir:

1.Sentetik hesaplara göre. Doldurmak için açılış bakiyesi ve hesap cirosu alınır ve ardından hesaplamalar kullanılarak kesin hesap bakiyesi hesaplanır.

Doğru şekilde doldurulmuş bir ifade üç eşit toplam içerir:

1. İlk eşitlik borç ve alacak hesaplarının dengesidir. Bu eşitlik, sentetik hesapların borç bakiyesinin dönem başında işletmenin varlıklarının değerini, kredi bakiyesinin ise varlıkların gelir kaynaklarının büyüklüğünü yansıtmasından kaynaklanmaktadır.

2. Hesapların borç ve alacaklarındaki eşit devir, işlem tutarının bir hesabın borcuna ve diğerinin alacak hesabına yansıtıldığı çift kayıt ilkesini oluşturur.

3. Üçüncü eşitlik, varlık ve yükümlülüklerin dönem sonundaki değerini yansıtmaktadır.

Sayı çiftlerinden en az biri birbiriyle uyuşmuyorsa, bu, kayıt oluşturulurken veya devir eklenirken bir hata yapıldığı anlamına gelir.

Sentetik hesapların ciro tablosundaki verilere dayanarak bir bilanço oluşturulur, birçok bilanço kalemi sentetik hesapların adlarıyla aynıdır;

2. Analitik hesaba göre.

Analitik hesabın ciro sayfası aşağıdakilere göre oluşturulur: çeşitli özelliklerözel hesap:

Açılış ve kapanış bakiyesi, hesabın aktif veya pasif olmasına göre borç veya alacak olabilir.

Analitik bilançonun bir örneği, personel analitiği bağlamında hesap 70'in bilançosudur;

3. satranç. Satranç ters sayfası bir tür ters sentetik sayfadır.

Buna karşılık, muhasebe çalışanlarının gizlice bu kayıt adını verdiği "dama tahtası", muhasebe hesapları kullanılarak değil, işlem günlüğü kullanılarak doldurulur.

Satranç ciro sayfasında da sonuçların eşitliğine dikkat edilmelidir.

Dama tahtası bilançosunun nasıl doldurulacağına bakalım:

"Satranç", dikey sütunun borç hesaplarının bir listesi ve yatay satırın kredi hesaplarının bir listesi olduğu bir tablodur.

Satır ve sütunların sayısı, açılış bakiyesi olan ve incelenen dönemde hareketin olduğu, kullanılan muhasebe hesaplarının sayısına eşittir.

Açılış bakiyesi öncelikle hesaplara aktarılır.

Bakiye toplamları bir açıyla toplanır; borç ve alacak tutarları aynı olmalıdır. Daha sonra ticari işlem tutarları kaydedilir. Tutar, kaydın tablo kısmındaki ilgili hesapların kesişiminde bir kez belirtilir.

Bitiş bakiyesi daha sonra aritmetik olarak hesaplanır ve toplamlar açıya göre toplanır. Borç ve alacak cirolarının değerleri örtüşüyorsa, "bakiye yakınsamıştır".

Bu, ticari işlemlere ilişkin tüm verilerin doğru girildiği, sonuçların doğru hesaplandığı ve mali tabloları doldurmaya başlayabileceğiniz anlamına gelir.

Ciro sayfası örneği

Ciro bilançosu en önemli muhasebe kayıtlarından biridir; aşağıda ciro bilançosunun nasıl derleneceğini ele alacağız. Bu belge, mali hesaplardaki nihai ve başlangıç bakiyeleri ve hareketler hakkındaki bilgileri görüntüler.Kural olarak, aşağıdaki durumlarda ters bilanço doldurmanız gerekir:

Üretim maliyetlerinin silinmesi.

Amortisman hesaplaması.

Finansal sonuçların oluşumu.

Vergilerin hesaplanması. Ters bilanço nerede kullanılır? Elde edilen verilere dayanarak bilanço kalemleri oluşturulur. Ciro beyanları, ticari gerçeklerin muhasebe hesaplarına doğru yansımasını kontrol etmek ve sistematik hale getirmek için kullanılır.

Ciro bilançosu formları bulunabilir:

Kitapçılarda veya kırtasiye mağazalarında, özel bölümler ekonomik hesaplamalara ayrılmıştır.

Çeşitli şirketlerin finansal sitelerinden veya makalenin sonundan indirilebilir.

Excel'de (elektronik tablolar) kendiniz oluşturun.

Muhasebe için oluşturulan özel yazılım sistemlerinde hem ayrı bir hesap için hem de genel hesaplar için ekstre oluşturmak mümkündür, bu da bir muhasebecinin işini birkaç kez kolaylaştırır. Şu anda muhasebe çalışanları bilançoyu elle doldurmayı nadiren kabul ediyor. Ancak çift kayıt ilkesini ve muhasebenin özünü daha iyi anlamak için bunu uygulamanızda en az bir kez yapmanız gerekir. Ciro sayfaları örnekleri genellikle ekonomi öğrencileri tarafından kullanılır. Eğitim Kurumları ders yazmak için ve tezler ve problem çözme. Bilanço türleri.

Birkaç tür bilanço vardır, hepsi bilginin sunumuna ve analiz nesnesine bağlıdır.

Gelin onlara daha yakından bakalım:

1. Sentetik hesaplara göre. Derlemenin doğru olması için hesap cirosu ve açılış bakiyesi alınır ve ardından hesaplamalar kullanılarak nihai bakiye bulunur.

Böyle bir bilanço doğru doldurulursa 3 eşit toplam içermelidir:

Eşitlik No. 1 – hesap bakiyesi alacak ve borç. Bu eşitlik, sentetik hesapların borç bakiyesinin kuruluşun varlıklarının ilk dönem değerinin bir yansıması olması ve kredi bakiyesinin tüm varlık gelirlerinin kaynaklarının büyüklüğü olması gerçeğiyle belirlenir.

Eşitlik No. 2 - Kredi ve borç hesaplarındaki eşit ciro, çift girişin temelini oluştururken, gerçekleştirilen işlem tutarı bir hesabın kredisine, diğerinin borcuna yansıtılır.

Eşitlik No. 3 – dönem sonundaki tüm borçların ve varlıkların değerini yansıtır. En az bir sayı çifti birbiriyle uyuşmuyorsa, bu, sıraların veya kayıtların eklenmesi sırasında ciddi bir hata yapıldığı anlamına gelir.

2. Analitik bir hesap için ciro sayfası, belirli bir hesabın çeşitli özelliklerine göre oluşturulur:

Bu hesap kategorisi eşit ciro içermez çünkü yalnızca tek bir finansal hesap içindeki hareketi temsil eder. hesaplar. Bitiş ve açılış bakiyesi alacak veya borç olabilir; bunların tamamı hesabın pasif veya aktif olmasına bağlıdır.

3. Satranç sayfası, ters sentetik çarşafın çeşitlerinden biridir. Muhasebeciler, işlem günlüğü kullanılarak doldurulduğu ve hesaplamalarda muhasebe hesapları dikkate alınmadığı için bu kayda "dama tahtası" adını verir. Bu ifade aynı zamanda sonuçların eşitliğini de dikkate almaktadır.

"Satrancın" nasıl doldurulduğuna bakalım:

1. Dama tahtası bilançosu, yatay bir satırın bulunduğu bir tablodur - bunlar kredi hesaplarıdır ve dikey sütun, borç hesaplarının bir listesidir.

2. Sütun ve satırların sayısı, nakit akışlarının gerçekleştiği dönem başında bakiyesi olan, kullanılan muhasebe hesaplarının sayısına eşittir.

3. Başlangıçtan itibaren açılış bakiyesi hesaplara kaydedilir.

4. Bakiye sonuçları belirli bir açıyla toplanmalıdır; alacak ve borç için tutar aynı olmalıdır.

5. Daha sonra tüm hane tutarları yayınlanır. operasyonlar. Tutar, kaydın tablo kısmında ilgili cari hesapların kesişiminde yalnızca bir kez gösterilir.

6. Daha sonra devirler açı başına sayılır.

7. Daha sonra nihai bakiye aritmetik ile hesaplanır, tüm sonuçlar toplanır. Elde edilen kredi ve borç devir değerleri çakışıyorsa, bakiyenin yakınlaştığı anlamına gelir. Bu, hane verilerinin olduğu anlamına gelir. işlemler doğru girilmiş, tüm toplamlar doğru hesaplanmış ve mali tablolarınızı doldurmaya başlayabilirsiniz. Bu durumda mükemmel bir şekilde yapılacaktır.

Belki de ciddi hatalardan kaçınmak için bilançonun nasıl hazırlanacağına dair ana noktalar bunlardır.

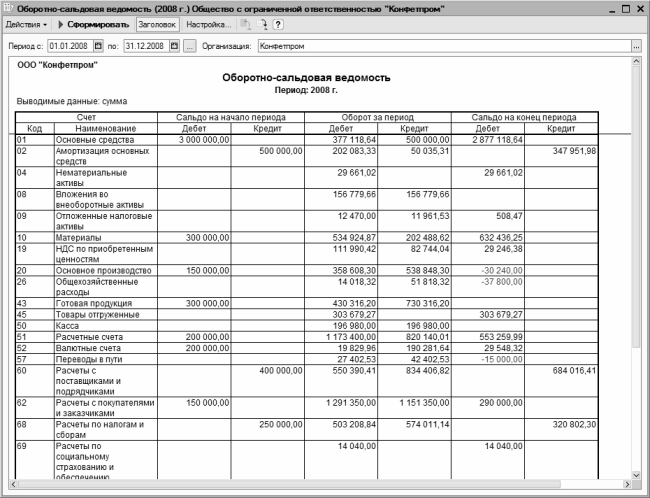

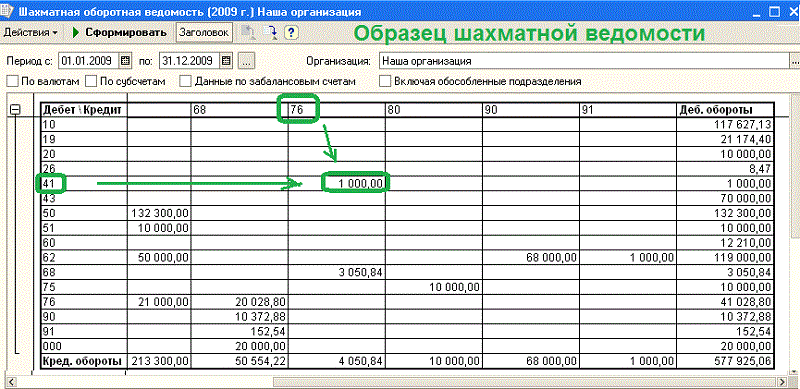

1C ciro sayfası

“1C: Muhasebe 8” programında iki tür ciro bilançosu (SALT) oluşturulur: genel SALT (tüm hesaplar için) ve belirli bir hesap için SALT. Bu derste her birinin nasıl oluşturulacağını öğreneceğiz.Tüm hesapların bilançosu, hesaplara gelen ve giden bakiyeleri ve hesaplardaki ciroyu içerir. Açılış ve kapanış bakiyelerini içeren sütunlar esasen işletmenin sırasıyla raporlama döneminin başındaki ve sonundaki bilançosunu temsil eder.

Hesaplar için SALT oluşturmak için ana menü komutunu Raporlar | Ciro bilançosu, ardından açılan pencerede raporun oluşturulacağı dönemi belirtin ve oluştur butonuna tıklayın.

Gerekirse rapor parametrelerinde ince ayar yapabilirsiniz. Bunu yapmak için araç çubuğundaki Ayarlar düğmesini tıklayın ve açılan pencerede gerekli rapor oluşturma parametrelerini belirtin.

Bir bilanço oluşturduktan sonra, herhangi bir hesap için aşağıdaki raporlardan birini hızlı bir şekilde alabilirsiniz: "Hesap cirosu", "Hesap kartı", "Hesap analizi", "Aya göre hesap cirosu" ve "Güne göre hesap cirosu". Bunu yapmak için ekstrede ilgili hesaba çift tıklamanız ve ardından açılan pencerede gerekli rapor türünü seçmeniz gerekir.

Belirli bir hesaba ait bilançoyu almak için ana menü komutunu Raporlar | Hesap bilançosu.

Bu pencerenin ilgili alanlarında, raporlama döneminin başlangıç ve bitiş tarihlerini, raporun oluşturulduğu hesabı ve organizasyonu belirtmeniz gerekir (varsayılan olarak Organizasyon alanı, raporun oluşturulduğu organizasyonun adını sunar). organizasyon dizininde ana olarak seçilir).

İstenirse raporun türünü ve içindeki verilerin sunumunu değiştirebilirsiniz. Tüm karşı taraflar ve sözleşmeler için ay sonundaki bakiye borç olarak gösterilir (kredideyse tutarın önünde bir eksi vardır ve tutarın kendisi kırmızıyla gösterilir). Bu fikir olağandışıdır ve her zaman uygun değildir. Bunu değiştirmek için araç çubuğundaki Ayarlar düğmesini tıklayın.

Pencere üç sekmeden oluşur. Genel sekmesi genel rapor parametrelerini belirtir (bunların çoğu rapor penceresinde bulunur).

Ayrıntı sekmesinde rapordaki verilerin ayrıntı düzeyini ayarlayabilirsiniz.

Seçim sekmesinde, rapora dahil edilen verilere ilişkin bir filtre ayarlayabilirsiniz (örneğin, belirli bir rapora bağlı olarak karşı tarafa göre, sözleşmeye göre, ürün türüne göre vb.).

Benzer şekilde (bazı istisnalar dışında), diğer program raporlarında veri sunumu yapılandırılır.

Rapordaki karşı taraflara ve sözleşmelere ilişkin nihai bakiyenin Borç ve Alacak sütunlarına kaydedilmesi için Genel sekmesindeki Ayarlar penceresinde Genişletilmiş bakiye onay kutusunu seçmeniz gerekir. Bu pencerede Tamam butonuna tıkladıktan sonra.

Bu rapordan, ekstrenin herhangi bir pozisyonuna ilişkin veri seçimini içeren "Hesap Kartı" raporuna hızlı bir şekilde gidebilirsiniz.Bunu yapmak için ekstrenin ilgili pozisyonuna çift tıklamanız yeterlidir. Örneğin, rapordaki Ana Anlaşma pozisyonu.

Hesap kartından, her rapor işleminin oluşturulduğu belgeyi görüntüleme ve düzenleme moduna hızla geçebilirsiniz. Bunu yapmak için ilgili tele çift tıklayın.

Bilanço

Bilanço çok önemlidir ve dönem başındaki ve sonundaki bakiyeleri ve ayrıca her bir hesap ve alt hesap için belirli bir döneme ait borç ve alacak cirosunu içeren ana muhasebe belgelerinden biridir. Aynı zamanda muhasebe hesaplarının bakiyesi hesaplanarak ciro bilançosundan başka bir bilanço derlenir.Ciro bilançosu veya bilançosu, her sentetik hesap için mevcut olan verilere dayanarak ay sonunda derlenmelidir: ayın başında ve sonunda bakiye (bakiyeler), ayın cirosu.

Açıklamada şirkette kullanılan tüm sentetik hesapları yazın. Her ayrı hesap için, açılış ve kapanış bakiyesini, borç ve alacak cirosunu belirteceğiniz ayrı bir satır atayın. Raporlama dönemi boyunca hesapta herhangi bir hareket yapılmadıysa, yalnızca başlangıç ve bitiş bakiyelerini (bakiye) belirtin. Bilançonun doğru ve doğru bir şekilde hazırlanıp hazırlanmadığını kontrol etmek için bazı kuralları bilmeniz gerekir.

Her durumda borç başlangıç değerleri ile hesap bakiyelerinin toplamı, kredi başlangıç bakiyelerinin toplamına eşit olmalıdır.

Belirli bir döneme ait borç cirosu toplamı, kredi cirosu toplamına eşit olmalıdır.

Biten kredi bakiyelerinin toplamı, borç kapanış bakiyelerinin toplamına eşit olmalıdır.

Bilanço oluşumu, muhasebenin birçok ticari işlemin yansımasının doğruluğunu kontrol etmesine olanak tanıyan çift giriş kullanımına dayanmaktadır. Her tutar bir hesabın borcuna ve diğer hesabın alacak hesabına yansıtıldığından, tüm hesaplardaki borç devir toplamının, tüm hesaplardaki kredi devir hızı sonucuna eşit olması gerekir. Eğer bu eşitlik yoksa, yapılan hesap girişlerinde bulunması ve düzeltilmesi gereken hatalar yapılmış demektir.

Bu nedenle, çift giriş, şirket varlıklarının cirosunu yansıtan ve oluşum kaynaklarıyla bağlantılı tüm göstergelerin sabit bir bilanço özetini sağlamanın yöntemlerinden biridir.

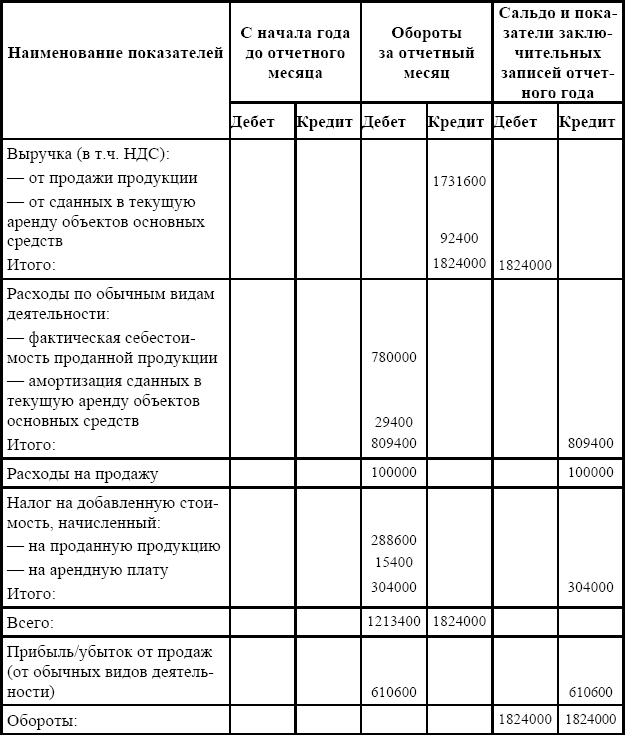

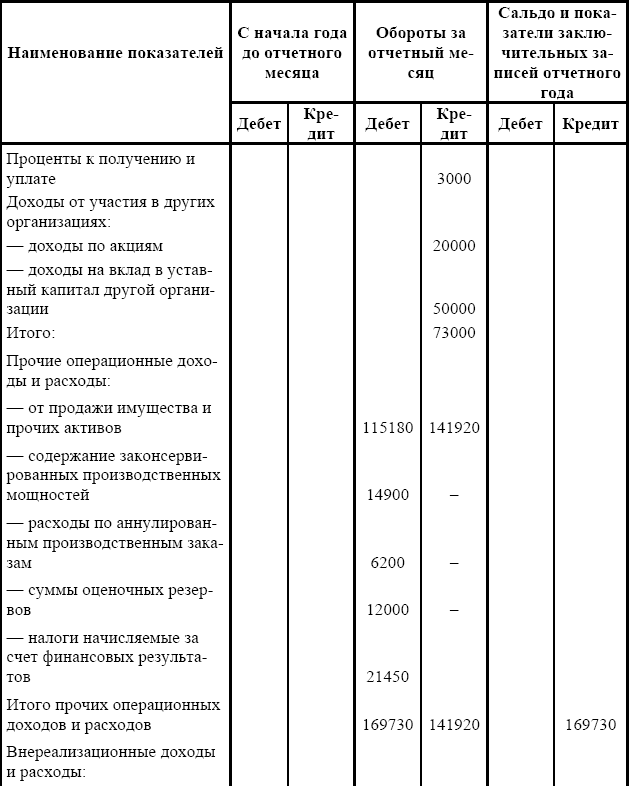

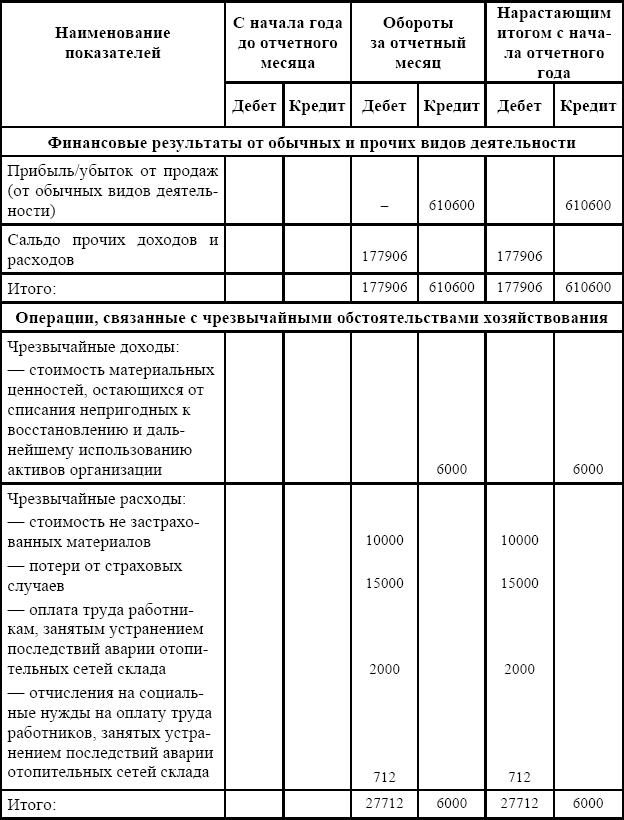

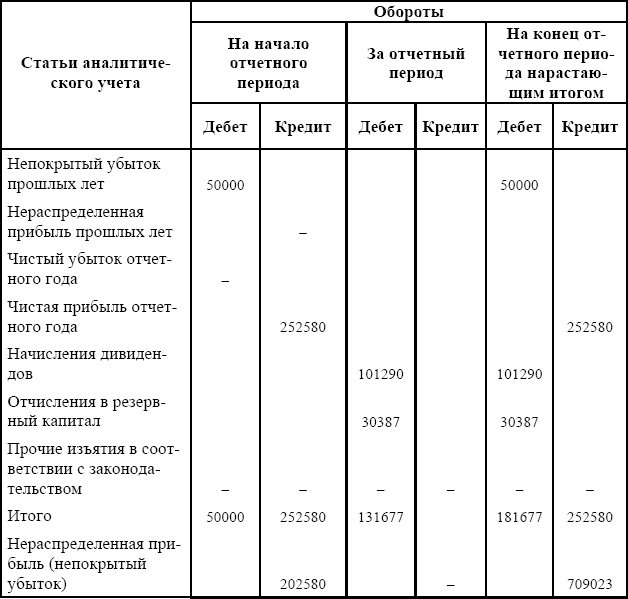

Ciro sayfası, cironun yanı sıra belirli bir döneme ait hesap bakiyelerinin bir özetidir. Sentetik veya analitik hesaplar için ayrı ayrı derlenebilir. Bu durumda, ciro tablolarına ilişkin veriler kural olarak cironun hesaplandığı ve yeni bakiyelerin görüntülendiği muhasebe hesaplarından alınır. Bundan sonra, sırayla ifadenin kendisine girilirler.

Bilançodan bakiye oluşturmak için aşağıdaki basitleştirilmiş prosedür mümkündür. Her hesap verisi işlenir. İşlemenin amacı, nihai bakiyeleri görüntülemek için tüm hesapların borç ve alacak cirolarını saymaktır.

Mevcut tüm kredi hesaplarının toplam ciro tutarını ve tüm hesapların borçlarının toplam ciro tutarını hesaplayın. Sonuçlar eşit olmalıdır.

Bundan sonra nihai bir bilanço hazırlayın. Bunu yapmak için hesap kayıtlarını inceleyin ve tüm hesap adlarını ve yeni nihai bakiyeleri (bakiyeleri) yeni bakiye tablosuna girin. Bu yöntem, analitik hesaplardan elde edilen verileri kapsamaz ve borç ve alacak cirosunu etkilemeden yalnızca sentetik hesaplardaki bakiyelerin oranıyla sınırlıdır. Buna karşılık, ciro tabloları kullanılarak derlenen cari muhasebe verilerinin özeti bu tür eksikliklerden muaftır.

Daha sonra hesaplanan kapanış borç ve alacak bakiyelerinin doğruluğunu kontrol edin. Bunu yapmak için, tüm aktif hesapların açılış borç bakiyesine borç cirosu ekleyin ve ardından kredi cirosunu çıkarın. Bundan sonra pasif hesaplarda kredi cirosunu açılış kredi bakiyesine ekleyin ve borç cirosunu çıkarın.

Aldığınız bakiye, hesaptan aktarılan bakiyeyle eşleşmiyorsa bakiyeyi çekerken hesapta hata yapmışsınız demektir.

Toplamları hesaplayın: açılış bakiyeleri, kapanış bakiyeleri ve ciro. Hesaplama sonuçlarını satırın altına kaydedin. Aynı zamanda, mevcut bilançoda, tüm hesapların ilk borç bakiyelerinin toplamının mutlaka tüm hesapların ilk kredi bakiyelerinin toplamına eşit olması gerektiğini anlamalısınız.

Sentetik ciro sayfası

Ayrı bir muhasebe hesabından alınan veriler, kuruluşun raporlama dönemleri için bir bütün olarak ekonomik ve finansal faaliyetlerini karakterize etmemektedir. Aynı zamanda her hesaba ait muhasebe kayıtları, diğer hesapların kayıtlarıyla ilişkilendirilmeden doğrulanamaz. Bu nedenle kontrol etmeden bilanço hazırlamamalısınız. Kuruluşun performans sonuçlarının operasyonel yönetimi için, ticari işlemlerin hesaplara kaydedilmesinin doğruluğunun kontrol edilmesi ve aya ait genelleştirilmiş veriler, ciro tabloları hazırlanır. Bunlar esas olarak Journal-Main, anma düzeni ve küçük kuruluşlar için basitleştirilmiş muhasebe formlarını kullanırken kullanılır.Ticari işlemler belgelendirildikten sonra fiyatlar ve hesap tahsisleri analitik ve sentetik hesaplara kaydedilir. Ay sonunda aylık ciro ve bakiye şeklinde genelleştirilmiş göstergeler elde etmek amacıyla hesap girişleri özetlenir; İki türe ayrılan ciro sayfaları derlenir: sentetik hesaplar için ciro sayfası ve analitik hesaplar için ciro sayfası.

Sentetik muhasebe hesaplarına ilişkin ciro sayfası, tüm sentetik hesaplara ilişkin ciro ve bakiyelerin toplamını temsil eder. Kuruluşların ekonomik ve mali faaliyetlerinin durumu hakkında genel bilgi edinmek için muhasebe kayıtlarının doğruluğunu kontrol etmek ve yeni bir bilanço hazırlamak amaçlanmaktadır. Sentetik hesaplar için ciro sayfası aşağıdaki biçimdedir.

Ciro sayfası, sentetik hesaplardan elde edilen verilere göre aşağıdaki sırayla doldurulur. İlk sütuna, bakiyesi olan tüm bilanço hesaplarının adını yazın: önce aktif, sonra pasif. Her hesabın verilerine göre, karşılık gelen borç ve alacak tutarları yansıtılır: 2, 3, 4, 5 ve 7 sütun. 6. ve 7. sütunlardaki tutarlar, hesapların başlangıç bakiyelerine ve cirolarına göre görüntülenir. Etkin hesaplarda, nihai bakiye, borç devir hızı eksi kredi devir hızının ilk bakiyesinin eklenmesiyle hesaplanır (sütun 6 = sütun 2 + sütun 4 - sütun 5). Pasif hesaplarda nihai bakiye, kredinin başlangıç bakiyesi ve kredi cirosu eksi borç cirosu eklenerek belirlenir (sütun 7 = sütun 3 + sütun 5 - sütun 4). Toplamları hesaplarken, her bir çift için toplam borç ve alacak tutarlarının eşit olup olmadığını kontrol edin.

Sentetik hesaplar için ciro tablosundaki girişlerin doğruluğu üç eşitlik kullanılarak kontrol edilir:

Borç ve alacak için başlangıç bakiyeleri - C1d = C1k. Bu eşitlik, borç bakiyesi bulunan hesaplar grubunun bilanço varlığını, alacak bakiyesi bulunan hesaplar grubunun ise yükümlülüğünü oluşturmasından kaynaklanmaktadır. Bildiğiniz gibi bilançonun aktif ve pasif toplamı eşittir;

borç ve alacak cirosu - Сд = Ск. Eşitlik, çift kayıt yönteminin kullanılmasından kaynaklanmaktadır, çünkü her ticari işlem aynı anda ve aynı tutarda hesapların borç ve alacaklarına yansıtılır, bu nedenle tüm hesapların borç tutarının tüm hesapların alacak tutarına eşit olması gerekir. ;

borç ve alacaktan oluşan nihai bakiye C2d = C2k'dir. Bu eşitlik, ay sonu itibarıyla bilançonun aktif ve pasif toplamlarının eşitliğinin bir sonucudur. Bu verilere dayanarak bir yeni denge raporlama döneminin sonunda.

Ciro sayfasını kullanarak, üç eşit toplam görülse bile hesapların yazışmalarındaki hataları tespit etmek her zaman mümkün değildir. Örneğin, bir ticari işlem, bir hesabın borcunun başka bir hesabın borcuna kaydedilmesi yerine veya bir hesabın alacaklandırılmasının başka bir hesabın alacaklarına kaydedilmesi veya hesaba hiç dahil edilmemesi gibi.

Sentetik hesaplar için ciro tablosuna ek olarak, analitik muhasebenin tutulduğu her bir sentetik muhasebe hesabı için analitik muhasebe hesapları için ciro sayfaları ayrı ayrı kullanılır.

Analitik muhasebe hesaplarına ilişkin ciro beyanları, tüm analitik muhasebe hesaplarının ciro ve bakiyelerinin toplamını temsil eder, tek bir sentetik hesapta birleştirilir ve bu hesaplara ilişkin kayıtların doğruluğunun doğrulanmasının yanı sıra durum ve hareketin izlenmesi amaçlanır. bireysel türler para kaynağı.

Analitik hesaplar için muhasebenin nasıl tutulduğuna bağlı olarak - nakit ve ayni veya yalnızca parasal olarak - ciro sayfaları iki türe ayrılır.

Yalnızca parasal göstergeleri gösteren analitik hesapların ciro tablosu temel olarak sentetik hesaplar için kullanılan formla örtüşmektedir. İçinde ilk sütunda sentetik hesapların isimleri yerine analitik hesapların isimleri verilmiştir. Benzer ciro tabloları analitik muhasebe hesaplarına göre derlenmektedir: 62 "Alıcılarla ve müşterilerle yapılan ödemeler", 76 "Borçlular ve alacaklılarla yapılan ödemeler", 71 "Sorumlu kişilerle yapılan ödemeler" vb.

Göstergeleri parasal ve doğal birimler halinde gösteren analitik hesaplar için ciro sayfası, analitik muhasebe hesapları için kullanılır: 01 “Sabit varlıklar”, 10 “Malzemeler”, 43 “”, 41 “Mallar” vb.

Sentetik hesapların ciro tablosunun aksine, analitik hesapların ciro sonuçları örtüşmüyor. Bu durum, bir sentetik hesabın borçlandırılması ve diğerinin zorunlu olarak alacaklandırılması durumunda, sentetik hesabın geliştirilmesinde açılan analitik hesaplar için ya borç ya da alacak olarak hesap girişi yapılacağı gerçeğiyle açıklanmaktadır. Bu nedenle, analitik muhasebe hesaplarına ilişkin ciro tabloları kontrol ve operasyonel öneme sahiptir. Analitik ve sentetik muhasebe verileri arasındaki tutarsızlıkları tespit etmeyi ve mevcut hataları tanımlamayı mümkün kılar ve ayrıca kuruluşun mülkünün kullanımı ve güvenliği üzerindeki kontrolün güçlendirilmesine yardımcı olur.

Analitik hesapların ciro tablolarında bazen hacimlerini azaltmak için cirolar kaydedilmez, yalnızca hesap bakiyeleri yansıtılır. Bu tür kısaltılmış tablolara bilanço denir.

Ciro sayfasının doldurulması

Bu beyanın resmi bir rol oynadığı söylenebilir ve kanunla düzenlenmemiştir. Ancak doldurmak için özel bir form kullanılır ve Genel Hükümler muhasebe.Form şunları içerir:

Açıklamanın adı;

- bunu derleyen şirketin ayrıntıları;

- dönem;

- sicile yansıyan muhasebe verileri;

- muhasebe nesnelerinin ölçü birimleri;

- belirtilmelidir memurlar Belgenin hazırlanmasından sorumlu olanlar ve imzaları eklenmiştir.

Verilerin kendisine gelince, ekstre hesap numarasını ve kodunu, dönem başındaki borç ve alacak bakiyelerini, döneme ait ciroyu, dönem sonundaki bakiyeyi içerir.

Düzeltme yapılması gerekiyorsa değişiklik tarihinin ve yapılan işlemden sorumlu kişilerin imzalarının belirtilmesi zorunludur.

Her kayıt türü için kendi tasarım özelliklerini tanımlayabilirsiniz:

Sentetik hesap beyanı durumunda, doldururken hesapların cirosunun yanı sıra açılış bakiyesini de alın. Bundan sonra hesaplama yöntemi kullanılarak nihai bakiye elde edilir.

Doğru şekilde oluşturulmuş bir belgenin nihai toplamların birkaç eşitliği olmalıdır:

Birincisi, bunlar raporlama döneminin başındaki borç ve alacak bakiyeleridir. Bu eşitlik, dönem başında borç bakiyesinin varlıklara, kredi bakiyesinin ise bu fon kaynaklarının toplamına eşit olmasıyla açıklanmaktadır.

- Çift kayıt ilkesine dayanarak aşağıdaki eşitlik takip edilir: hesapların borç ve alacaklarındaki ciro. Burada işlem tutarı çeşitli hesapların borç ve alacaklarına yansıtılır. Tutarların farklı olması hataların yapıldığını gösterir.

- Son eşitlik raporlama dönemi sonundaki varlık ve yükümlülük bakiyeleri için olmalıdır. Fonların ve kaynaklarının eşitliğinden yola çıkarak işletmenin bilançosunu gösterir.

Analitik hesaplara ilişkin bir rapor, farklı özelliklere göre her bir hesap için ayrı ayrı oluşturulur.

Böylece bu ifade şu şekilde derlenebilir:

İsimlendirme yoluyla (yani doğal değer muhasebesi biçiminde);

- miktara göre (yalnızca parasal biçimde muhasebe);

- kategoriye göre (farklı alacaklı ve borçlulara sahip hesapların muhasebeleştirilmesi).

Sonuç olarak bu kaydın toplamlarının sentetik hesabın toplamlarına eşit olması gerekir. Satranç kağıdının adı doldurma şeklinden kaynaklanmaktadır, yani gerçekleştirilen işlemin tutarı ilgili satır ve sütunun kesişiminde yazılmalıdır. Tabloda, dikey sütun borç hesaplarının listesine karşılık gelirken, yatay çizgi bir alacak hesabıdır.

Toplam satır ve sütun sayısı, açılış bakiyesi olan ve raporlama döneminde hareketin olduğu tüm muhasebe hesaplarına eşittir.

Ciro tablolarının hazırlanması

Bir kuruluşun bilançosundaki muhasebe verilerini özetlemenin bir yolu ciro tablosu hazırlamaktır. Ay boyunca alınan muhasebe bilgilerinin birçok sentetik ve analitik muhasebe hesabına ayrıldığı ortaya çıktı. Ciro sayfası, muhasebe hesaplarına yansıyan muhasebe bilgilerini özetlemenizi sağlar.Ciro beyanları büyük operasyonel ve ekonomik öneme sahiptir. Hesapların raporlama dönemine ait ciroları ve bu dönem başı ve dönem sonu bakiyeleri özetlenerek ciro tabloları görsel ve anlaşılır bir şekilde sunulmaktadır. erişilebilir form Ekonomik varlıkların ve kaynaklarının durumu, hareketi ve değişimleri hakkında en önemli bilgiler. Aynı zamanda, analitik hesaplar için ciro tabloları bu tür bilgileri ayrıntılı olarak gösterir ve sentetik hesaplar için genişletilmiştir.

Ciro beyanları, yalnızca muhasebe açısından önemli olmayan, ekonomi içi operasyonel raporlama belgelerinin en önemlisidir. Ayrıca organizasyonun herhangi bir yapısal birimini kontrol etmek ve yönlendirmek için de kullanılabilirler.

Ciro sayfası ay sonunda derlenir ve tüm işletme hesaplarının ciro ve bakiyesinin bir özetini temsil eder.

Ciro sayfası, hesapların adlarının ve numaralarının kaydedildiği, her hesap için ilk (borç veya alacak) bakiyesinin tutarının, borç ve alacaktaki ciro miktarının ve bitiş bakiyesinin (borç veya alacak) kaydedildiği bir tablodur. görüntülenir.

İki tür ciro sayfası vardır:

1. Sentetik muhasebe hesaplarına göre;

2. Analitik muhasebe hesaplarına göre.

Ciro sayfalarını derlerken aşağıdaki eylemler gerçekleştirilmelidir:

1. Her bir hesabın adı, ilk bakiye (borç veya alacak), borç ve alacak cirosu ve her işletme hesabı için bitiş bakiyesi (borç veya alacak) ciro sayfası formuna aktarılmalıdır;

2. Tamamlanan ciro sayfasının tüm sütunlarının toplamlarını hesaplayın;

3. Aşağıdaki yorumları dikkate alarak elde edilen sonuçların mutabakatını sağlayın:

Sentetik muhasebe hesapları için ciro sayfasında, ilk bakiyelerin (ilk bakiyeler) toplamları ilk bakiyenin toplamına eşit olmalı ve ciro toplamları eşit olmalı üç çift eşit toplam elde edilmelidir: ticari işlemler günlüğünün toplamı;

Analitik muhasebe hesapları ciro tablosunda, başlangıç bakiyeleri (başlangıç bakiyeleri), ciro ve nihai bakiyeler (nihai bakiye) toplamları, karşılık gelen hesapların başlangıç bakiyesine (ilk bakiye), ciro ve nihai bakiyesine (nihai bakiye) eşit olmalıdır. sentetik hesap.

Organizasyonda kullanılan tüm sentetik hesaplar, her hesaba bir satır tahsis edilecek şekilde sentetik muhasebe hesaplarının ciro tablosuna kaydedilir.

Sentetik muhasebe hesapları ciro sayfasında, her bir sentetik hesap için açılış bakiyesinin, hesabın borç ve alacak cirosunun ve kapanış bakiyesinin gösterildiği üç çift sütun vardır.

Şu tarihte: uygun organizasyon muhasebe, sentetik muhasebe hesapları için ciro tablosunun sütunlarındaki sonuçların ikili eşitliği sağlanmalıdır, yani:

Bilançonun yapısından (varlıklarının eşitliği) dolayı, ay başındaki borç bakiyeleri toplamı, ay başındaki kredi bakiyeleri toplamına eşit olmalıdır (sütun 3 = sütun 4). ve ayın başındaki yükümlülükler). Hesaplardaki borç bakiyelerinin toplamı, kuruluşun mülkünün miktarını gösterir ve kredi bakiyelerinin toplamı, bu mülkün oluşum kaynaklarının ve kuruluşun yükümlülüklerinin toplamını gösterir;

Ayın hesaptaki toplam borç cirosu, tüm sentetik hesaplar için toplam kredi cirosu (sütun 5 = sütun 6) ile eşit olmalıdır; bu, her ticari işlemin çift giriş yönteminin özünden kaynaklanır. bir hesabın borcuna ve diğer hesabın alacak hesabına eşit miktarlarda iki kez kaydedilir;

Ciro tablosundaki sentetik hesaplardaki borç ve alacak cirolarının eşit toplamları, aynı zamanda ticari işlemler kaydındaki toplama da eşit olmalıdır. Bu eşitlik, her bir ticari işlem tutarının hem ticari işlemlerin kayıt defterine hem de borç ve alacak hesaplarına yansıtılmasıyla açıklanmaktadır;

Bu zaten yeni bir bilanço olduğundan, borç nihai bakiyelerinin toplamı, kredi nihai bakiyelerinin toplamına eşit olmalıdır (sütun 7 = sütun 8).

Sentetik muhasebe hesapları için ciro tablosu sonuçlarının ikili eşitliği büyük bir kontrol değerine sahiptir, çünkü bu eşitliğin yokluğu muhasebe kayıtlarında tanımlanması ve ortadan kaldırılması gereken hataların varlığını gösterir.

Sentetik muhasebe hesapları için ciro sayfası aynı zamanda mülkün genel durumunu ve oluşum kaynaklarını ve ayrıca kuruluşun raporlama ayına ilişkin yükümlülüklerini değerlendirmek için de gereklidir.

Sentetik muhasebe hesaplarının ciro tablosundaki bakiyelerle ilgili bilgiler, kuruluşun bilançosunun hazırlanmasında kullanılır.

Ayrıca sentetik muhasebe hesapları için satranç biçiminde derlenen satranç ciro sayfası da bilinmektedir. Yukarıda tartışılan ciro tablosunun aksine, dama tahtası ciro sayfası hesapların yazışmalarını içerir ve yapısı daha karmaşık ve hantaldır. Dama tahtası ciro sayfası, kural olarak, muhasebe verilerini manuel olarak işlerken ve manuel olarak bir bilanço hazırlarken pratikte kullanılır.

Analitik muhasebe hesaplarının ciro sayfaları, sentetik muhasebe hesaplarının ciro tablolarından önemli ölçüde farklıdır.

Analitik muhasebe hesaplarına ilişkin ciro tabloları, analitik muhasebenin sürdürüldüğü her bir sentetik hesap için ayrı ayrı derlenir. Belirli bir sentetik hesapla birleştirilen her analitik hesap grubu için derlenirler.

Analitik muhasebe nesnelerinin özelliklerine bağlı olarak farklı formları vardır.

Geleneksel olarak, analitik muhasebe hesapları için ciro tablolarının iki grafik biçimi vardır:

1. Muhasebenin amacı analitik hesaplara yalnızca parasal açıdan yansıtılıyorsa, bu hesapların ciro sayfaları, örneğin takas hesapları için sentetik muhasebe hesaplarının ciro tablolarıyla aynı biçimde (toplam form) derlenir;

2. Muhasebe nesnesi analitik hesaplara yalnızca değer açısından değil, aynı zamanda doğal veya emek ölçerde de yansıtılıyorsa, bu tür hesaplar için ciro tablolarının göstergeleri de parasal, doğal veya emek ölçerde (nicel olarak - toplam form) verilir. veya envanter formu), örneğin envanter hesaplarına göre.

Analitik muhasebe hesaplarına ilişkin ciro tabloları, belirli bir sentetik hesap için açılan tüm analitik muhasebe hesaplarının ciro ve bakiyelerinin bir özetidir.

İlk grafik biçiminin bir örneği, analitik muhasebe hesapları için bir ciro tablosu olabilir, örneğin 71 "Sorumlu kişilerle yapılan ödemeler" hesabı.

İkinci grafik biçimine bir örnek, analitik muhasebe hesapları için bir ciro tablosu olabilir, örneğin 70 “Ücretler için personel ile yapılan ödemeler” hesabı.

Analitik muhasebe hesapları için ciro tablolarının sonuçları, sentetik muhasebe hesapları için ciro tablolarındaki ilgili sentetik hesabın verileriyle doğrulanır.

Her avans ödemesi için 71 numaralı “Sorumlu kişilerle yapılan ödemeler” hesabının analitik muhasebesi tutulur.

Analitik hesaplar için ciro tablolarının temel özelliği, analitik hesaplar için her bir ciro tablosunun toplam ciro ve bakiyelerinin, bunları sentetik muhasebe hesapları için ciro tablosunda birleştiren hesabın ciro ve bakiyelerine sırasıyla eşit olmasıdır.

Bu eşitlik, analitik ve sentetik hesaplar arasındaki ilişkiden kaynaklanmaktadır ve bunlara ilişkin girişlerin paralelliği ile açıklanmaktadır.

Aylık toplamlar doğrudan belgelerden (sayılarak) alınabiliyorsa, analitik muhasebe doğrudan ciro tablolarında (analitik hesap tablolarına giriş yapılmadan) tutulabilir.

Ele alınan örnekler, ciro tablolarının, hesap kayıtlarını kontrol etmenin ve analitik ve sentetik muhasebe verilerini uzlaştırmanın bir aracı olarak önemli bir kontrol değerine sahip olduğunu göstermektedir.

Ciro muhasebe tabloları

Ciro sayfası, belirli bir döneme ait ciro ve hesap bakiyelerinin özetidir. Ciro tabloları sentetik ve analitik hesaplar için ayrı ayrı tutulur.Ciro tablolarına ilişkin veriler, cironun hesaplandığı ve yeni bakiyelerin görüntülendiği muhasebe hesaplarından alınır. Bundan sonra hesabın adı, ilk borç ve alacak bakiyeleri, borç ve alacak cirosu ve son borç ve alacak bakiyesi (bakiye) ciro tablosuna sırayla girilir. Daha sonra hesaplanan nihai borç ve alacak bakiyelerinin doğruluğunu kontrol etmelisiniz. Bu amaçla, aktif hesapların başlangıç borç bakiyesine borç cirosu eklenip kredi cirosu çıkartılır, pasif hesaplarda ise başlangıç kredi bakiyesine kredi cirosu eklenip borç cirosu çıkartılır. Alınan bakiye, hesaptan aktarılan bakiyeyle eşleşmiyorsa, bakiye çekilirken hesapta bir hata yapılmış demektir.

Ciro bilançosu - (eng. ciro bilançosu) - muhasebe hesaplarındaki genelleştirilmiş muhasebe kayıt verileri için tasarlanmış bir muhasebe kaydı.

Ciro tabloları sentetik ve analitik muhasebe hesaplarına göre derlenebilir. Sentetik hesaplara ilişkin ciro sayfası, Genel Muhasebenin sentetik hesaplarındaki verileri özetler.

Ciro sayfasının geleneksel biçimi, hesap adlarını ve üç çift sütunu içerir: açılış bakiyesi, raporlama dönemi cirosu, her hesap için kapanış bakiyesi. Sütunlar iki sütundan oluşur: borç, alacak. Doğru hesaplamayla, sütundaki her sütun çiftinin toplamı birbirine eşit olmalıdır. Sentetik hesapların borç ve alacaklarına ilişkin açılış bakiyelerinin eşitliği, verilerin açılış bakiyesinden aktarılmasıyla açıklanmaktadır. Tüm hesaplar için borç ve alacak cirolarının sonuçlarının eşitliği, her ticari işlemin iki kez yansıtıldığı çift girişin özünden kaynaklanmaktadır: bir veya daha fazla hesabın borçlandırılması ve aynı miktarda başka veya daha fazla hesabın alacaklandırılmasıyla ; Nihai bakiye sonuçlarının eşitliği önceki iki eşitlikten kaynaklanmaktadır. Hesaplar için ciro tablosu sonuçlarının ikili eşitliği büyük bir kontrol değerine sahiptir. Bilançonun hazırlanmasında, sentetik hesaplardaki nihai bakiyelere ilişkin ciro tablosundaki veriler kullanılır. Sentetik muhasebe hesapları için ciro sayfası basit veya satranç şekli.

Analitik ciro tablosu

Ciro sayfası, ayın başında ve sonundaki bakiyeler ve aydaki ciroya ilişkin hesap verileri esas alınarak ay sonunda derlenir.Ciro tabloları sentetik ve analitik muhasebe hesaplarına göre derlenebilir. Sentetik hesaplara ilişkin ciro sayfası, Genel Muhasebenin sentetik hesaplarındaki verileri özetler.

Ciro sayfasının geleneksel biçimi, hesap adlarını ve üç çift sütunu içerir: açılış bakiyesi, raporlama dönemi cirosu, her hesap için kapanış bakiyesi. Sütunlar iki sütundan oluşur: borç, alacak. Doğru hesaplamayla, sütundaki her sütun çiftinin toplamı birbirine eşit olmalıdır. Sentetik hesapların borç ve alacaklarına ilişkin açılış bakiyelerinin eşitliği, verilerin açılış bakiyesinden aktarılmasıyla açıklanmaktadır. Tüm hesaplar için borç ve alacak cirolarının sonuçlarının eşitliği, her ticari işlemin iki kez yansıtıldığı çift girişin özünden kaynaklanmaktadır: bir veya daha fazla hesabın borçlandırılması ve aynı miktarda başka veya daha fazla hesabın alacaklandırılmasıyla ; Nihai bakiye sonuçlarının eşitliği önceki iki eşitlikten kaynaklanmaktadır. Hesaplar için ciro tablosu sonuçlarının ikili eşitliği büyük bir kontrol değerine sahiptir.

Bilançonun hazırlanmasında, sentetik hesaplardaki nihai bakiyelere ilişkin ciro tablosundaki veriler kullanılır. Sentetik muhasebe hesapları için ciro sayfası basit veya dama tahtası şeklinde olabilir.

Analitik hesaplara ilişkin ciro sayfası belirli bir sentetik hesaba açılır. Analitik hesaplar için ciro sayfası hem fiziksel hem değer açısından hem de fiziksel değer açısından derlenebilir.

Analitik hesaplar (alt hesaplar, analitik muhasebe kodları) bağlamında derlenen ciro tablosunun sonuçları, ilgili sentetik hesabın verileriyle doğrulanır. Bu durumda, analitik hesapların tüm borç veya alacak bakiyelerinin toplamının, sentetik hesabın karşılık gelen bakiyesine eşit olması gerekir. Tüm analitik hesapların ciro (borç veya alacak) tutarları ile sentetik hesabın ciro miktarları eşit olmalıdır.

![]()

Sıfırdan muhasebe Andrey Vitalievich Kryukov

Ciro sayfası

Ciro sayfası

Mali tabloların hazırlanması için gereken kaynak bilgileri artık defteri kebirde yer alıyor. Çünkü ana kitap büyük ve rapor hazırlamak için gerekli yeterli bilgi yok, muhasebecinin küçük bir ön çalışma yapması mantıklı: bu bilgiyi yazın ve ciro sayfasına ekleyin.

Ciro sayfası Belirli bir döneme ait ciro ve hesap bakiyelerinin listesidir.

Alt hesapları içeren ciro sayfası

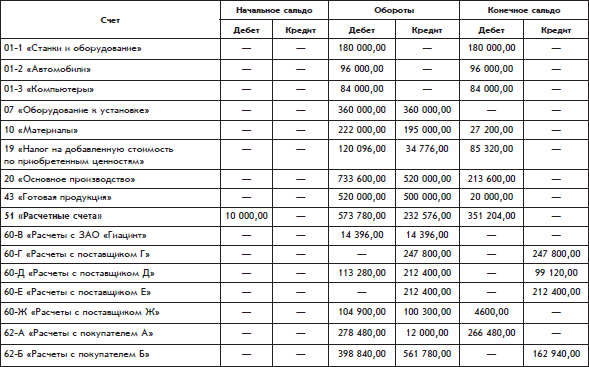

White Daisy organizasyonunun ciro tablosu tabloda sunulmaktadır.

Tablonun her satırı, Büyük Defter'in bir sayfasının toplamına karşılık gelir. Özellikle, hesaba ilişkin ciro sayfası satırı 51 “Cari hesaplar” burada daha önce gösterilen 51 numaralı Genel Muhasebe defterine karşılık gelmektedir.

Açılış bakiyesi – raporlama döneminin başındaki hesap bakiyesi. Kapanış bakiyesi – raporlama dönemi sonundaki bakiye.

Toplamlar üç çift eşit sonuç oluşturur. Bu, çift giriş ilkesinden kaynaklanmaktadır. Herhangi bir çiftte eşitliğin olmaması, ciro sayfasının yanlış doldurulduğu anlamına gelecektir.

Sunulan ciro tablosunda yer alan hesaplar listesinden White Daisy organizasyonunun bir imalat işletmesi olduğu açıktır.

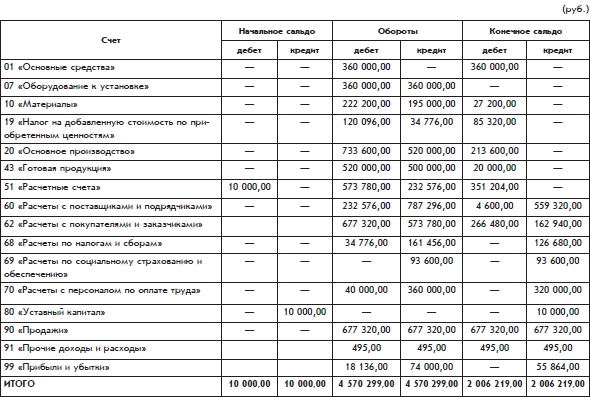

Alt hesaplar olmadan ciro sayfası

Yukarıda sunulan ciro sayfasının küçük bir dezavantajı vardır: alt hesapları olan hesaplara ilişkin toplam verileri göstermez. İlgili bilgiler alt hesaplar arasında dağıtılır.

Bu tür hesaplara ilişkin bilgiler, alt hesaplardaki verilerin basitçe toplanmasıyla elde edilebilir. Elde edilen sonuçlar ciro sayfasına ek satırlar halinde dahil edilebilir.

Ancak başka bir seçenek de mümkündür - alt hesaplar içermeyen ayrı bir ciro sayfası hazırlamak.

Böyle bir ciro sayfası daha kompakt bir görünüme sahip olacaktır (s. 111–112)

Genişletilmiş bakiye

Kesin hesap bakiyesinin nasıl hesaplandığına dikkat edelim 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar.” Bu hesabın iki bakiyesi vardır: biri borç, diğeri alacak. Bu hesabın borç bakiyesi (4.600 ruble), hesap 60'ın alt hesaplarındaki borç bakiyelerinin toplamı olarak hesaplanır ve kredi bakiyesi (559.320 ruble), hesap 60'ın alt hesaplarındaki kredi bakiyelerinin toplamı olarak hesaplanır.

Hesap 60'taki borç bakiyesi, tedarikçilerden alacak hesaplarını, yani White Daisy organizasyonunun tedarikçilerinden olan borçların toplam tutarını temsil eder. Hesap 60'taki kredi bakiyesi, ödenecek hesapları, yani White Daisy kuruluşunun tedarikçilerine olan borçlarının toplam tutarını temsil eder.

Bu yöntem kullanılarak hesaplanan çifte bakiyeye denir. genişletilmiş denge

Genişletilmiş, iki bileşenden oluşan alt hesapları olan bir aktif borç hesabının bakiyesidir: borç ve alacak bakiyesi.

Bir hesabın borç bakiyesi, alt hesapların tüm borç bakiyelerinin toplamıdır, yani bakiyelerin borçlandırıldığı alt hesapların bakiyelerinin toplamıdır ve bir hesabın alacak bakiyesi, alt hesapların tüm borç bakiyelerinin toplamıdır, yani Bakiyelerin alacaklandırıldığı alt hesapların bakiyelerinin toplamı.

Lütfen dikkat: borç kelimesinden geliyor gibi görünen borçlu, alacak kelimesinde, ikinci “e” harfi yerine “i” harfi yazılmıştır (Fakat: borç bakiyesi.), bu durumu açıklar Latince kökenli bu sözlerden. Fark orijinal kelimelerde görülebilir: borç(görev), borç(Olması gerekir), borçlu(borçlu). Rusça kelime borç Latince kelimeden geliyor borç A Rusça kelimeborçlu– Latince kelimeden borçlu Rusça'daki bu iki kavramın her birinin kendine ait türetilmiş kavramları vardır.

Genişletilmiş bakiye ayrı ayrı kuruluşun ne kadar borçlu olduğunu ve kuruluşun kendisinin ne kadar borçlu olduğunu gösterir.

Örneğin hesaba göre 60 ciro dönemi sonunda kuruluşun 559.320 ruble, kuruluşların ise 4.600 ruble borcu vardır. Hesap için 60 olağan hesaplaması kolay, yuvarlandı tek sayı olarak bakiye. Tutar 554.720 ruble olacaktır. krediyle yani örgütün 554.720 ruble borcu varmış gibi ama kimsenin örgüte hiçbir borcu yok. Ancak elde edilen sonucun faydası azdır. Çöken bakiyenin hesaplanması aslında birbiriyle tamamen alakasız olan borçların yapay bir mahsup edilmesidir. Bu hesaplama, kuruluşun mali durumunun gerçek resmini düzeltir.

Sunulan alt hesapsız ciro tablosunda, nihai bakiyenin yalnızca hesapta değil, iki katı olduğu ortaya çıktı. 60, ama aynı zamanda hesaba göre 62. Yani hesaba göre 62 Fatura döneminin sonunda, hem kuruluşun alıcılara olan borçları (muhtemelen alıcıların zaten ödediği ancak kuruluşun henüz onlara vermediği nihai ürünler şeklinde) ve alıcıların borçları bulunmaktadır. organizasyon (muhtemelen alıcıların halihazırda alınmış bitmiş ürünler için kuruluşa ödemesi gereken para şeklinde).

Daha doğru isim ciro tablosu - bilanço,çünkü ciro sayfası sadece ciroları değil aynı zamanda bakiyeleri de içeriyor. Ek olarak ciro sayfası da çağrılabilir. çalışma dengesi.

Resmi raporlar için veri kaynağı olarak ciro tablosu

Ciro sayfası derlendikten sonra muhasebe departmanı resmi olarak onaylanmış muhasebe raporu formlarını doldurmaya başlayabilir. Yönetici ve mal sahibi ile temsil edilen devlet için derlenirler. vergi Dairesi ve diğer ilgilenen kullanıcılar.

Başlıca resmi muhasebe raporları şunlardır:

Bilanço;

Kazanç ve kayıp raporu.

1C: Sorular ve Cevaplarda İşletme kitabından yazar Arsentieva Alexandra Evgenievna119. Bordro Ödemeleri kaydetmek için ücretler Bordro, kuruluşun kasa masası aracılığıyla uygulanır. Kural olarak yerleşimler arası ödemeler de maaş bordrosuna göre yapılır (maddi yardım ödemesi, geçici sakatlık yardımları,

yazar Vinogradov Alexey Yurievich1.7. Ciro sayfası Raporlama döneminin sonunda muhasebe hesaplarındaki veriler birleştirilir. Böyle bir kombinasyonun yollarından biri ciro tablosudur.Ciro tablosu aslında kuruluşun bilançosudur, ancak biraz farklı bir biçimdedir.Ciro sayfası

Muhasebenin ABC'si kitabından yazar Vinogradov Alexey Yurievich

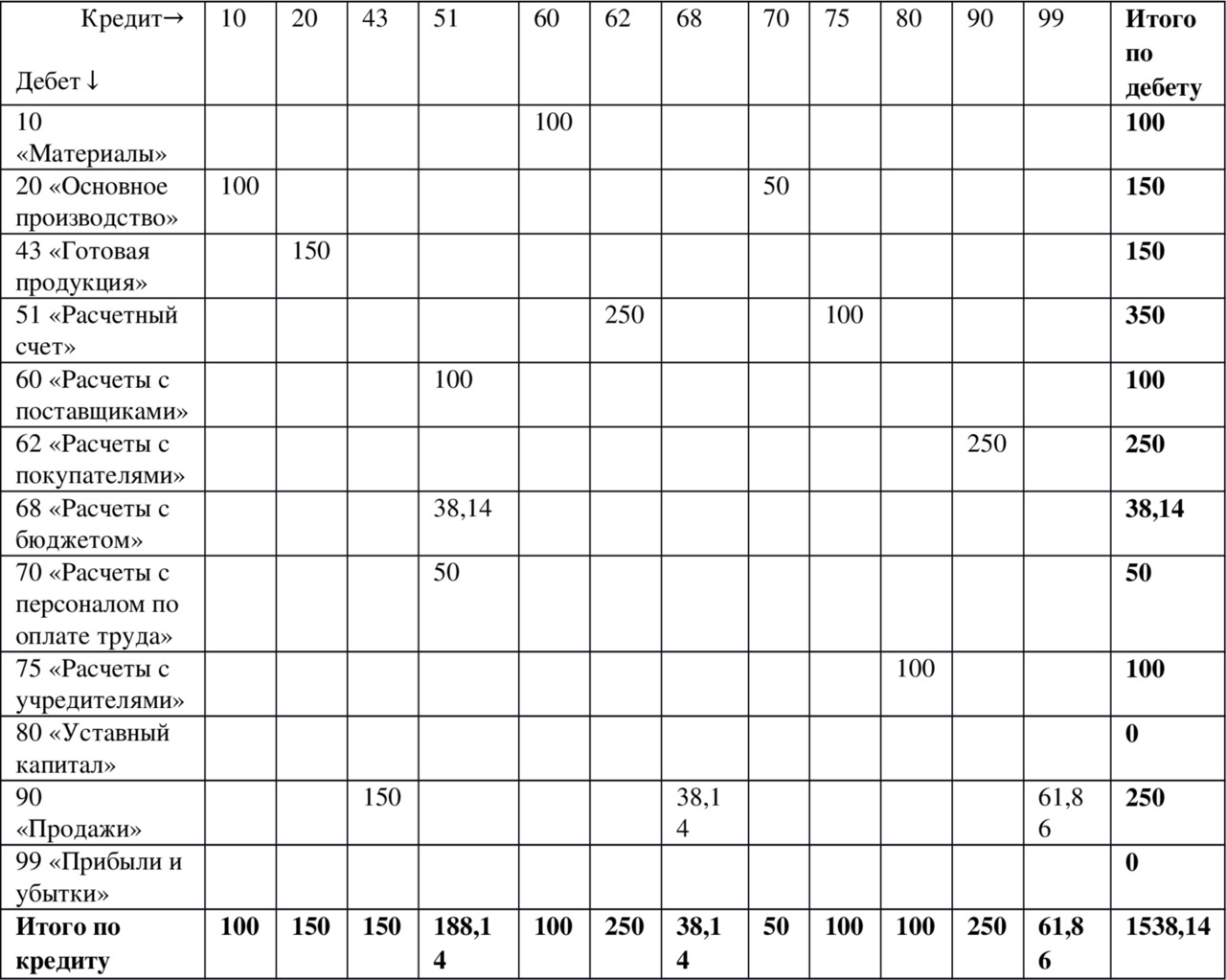

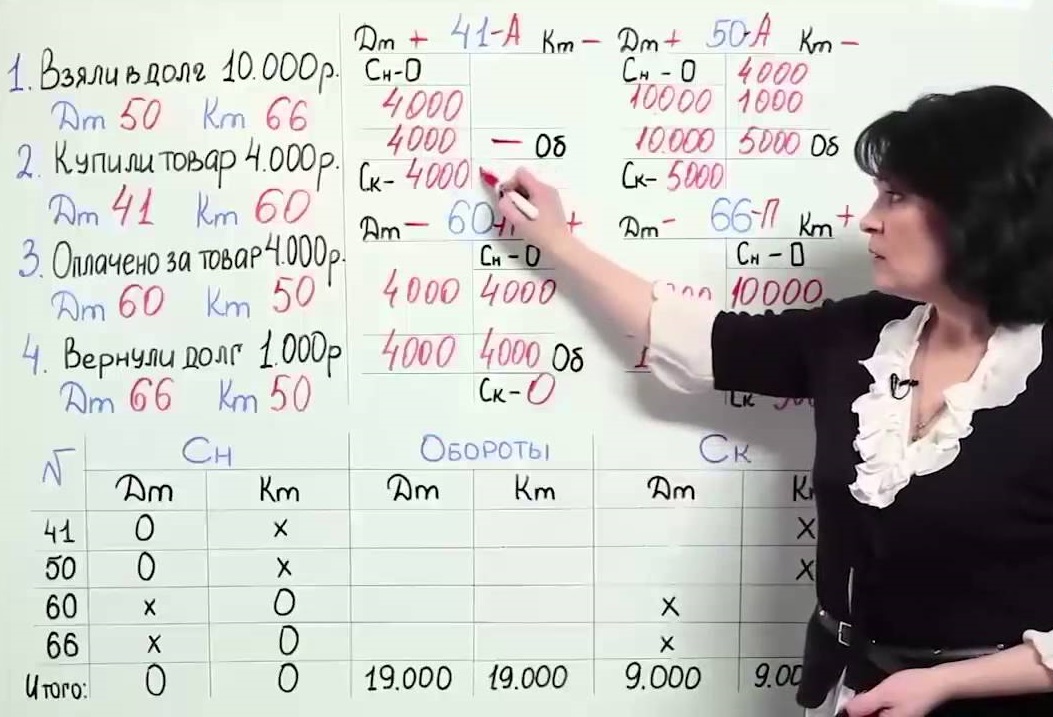

1.8. Satranç ciro sayfası Ciro sayfasının olanakları sınırlıdır. Fonların nereden geldiğini, nereye gönderildiğini anlamak mümkün değil. Bu bilgi satranç ciro sayfasından elde edilebilir. Tablo 1.32. Satranç ciro tablosu (bin olarak)

yazar Nechitailo Alexey Igorevich

Ek 1 Olağan türlere göre gelir ve giderlerin analitik muhasebesi tablosu

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 2 Diğer türlere göre gelir ve giderlerin analitik muhasebesi tablosu

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 3 Faaliyetlerin nihai mali sonucunun oluşumunun analitik muhasebe beyanı

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 4 Kâr dağıtımına ilişkin analitik muhasebe tablosu (kapsam

Çalışmanın Kölesi Olmayı Durdurun kitabından! Paranızın efendisi olun! yazar Zyuzginov Alexander

Bölüm 11 Bilanço Bilanço, mevcut mali durumunuzun özet tablosudur. Esas itibariyle altıncı finansal planlama aracıdır. Ve eğer Özgürlük Katsayısı şu andaki konumunuzu gösteriyorsa

1C kitabından: Muhasebe 8.2. Yeni başlayanlar için anlaşılır bir eğitim yazar

Döner bilanço Muhasebede iki tür döner bilanço (bundan sonra SALT olarak anılacaktır) kullanılmaktadır: konsolide SALT (tüm hesaplar için) ve belirli bir hesap için SALT.Konsolide SALV, hesapların gelen ve giden bakiyelerini de içerir. her biri için ciro olarak.

1C kitabından: Küçük bir şirketi sıfırdan yönetmek 8.2. Yeni başlayanlar için 100 ders yazar Gladky Alexey AnatolyevichDERS 97. Ciro bilançosu Ciro bilançosu, belirli bir zaman aralığı için yönetim muhasebesi hesaplarının ciro ve bakiyeleri hakkında bilgi içeren bir rapordur. Böyle bir rapor oluşturmak için Finans bölümünü açın ve eylem panelinde

Küreselleşme Tuzağı [Refah ve Demokrasiye Saldırı] kitabından yazar Martin Hans-Peter İnsan Kaynakları Yönetimi Uygulaması kitabından yazar Armstrong MichaelİK Puan Kartı İK Puan Kartı, Beatty ve arkadaşları (2003) tarafından Bölüm'de açıklanan dengeli puan kartıyla aynı ilkelere dayalı olarak geliştirilmiştir. 2; çeşitlilik sunma ve analiz etme ihtiyacını vurguluyor

Milyon Dolarlık Alışkanlıklar kitabından kaydeden Ringer RobertMadalyonun diğer yüzü Paul ile olan buluşma gerçekten gözlerimi açtı. O andan itibaren ben de dahil olmak üzere çoğu insanın para kazanmayı kaçınılmaz olarak nasıl zorlaştırdığını fark ettim. Özellikle Paul'ün başarı formülünün gerektirdiği kısmı hatırlıyorum

Ciro bilançosu muhasebe kayıtlarının en önemlilerinden biridir, aşağıda bilanço nasıl düzenlenir ona bakacağız. Bu belge, mali hesaplardaki nihai ve başlangıç bakiyeleri ve hareketler hakkındaki bilgileri görüntüler.

Genellikle, bilançoyu doldur aşağıdaki durumlarda gereklidir:

Üretim maliyetlerinin silinmesi.

Amortisman hesaplaması.

Finansal sonuçların oluşumu.

Vergilerin hesaplanması.

Ters bilanço nerede kullanılır?

Elde edilen verilere dayanarak bilanço kalemleri oluşturulur. Ciro beyanları, ticari gerçeklerin muhasebe hesaplarına doğru yansımasını kontrol etmek ve sistematik hale getirmek için kullanılır.Ciro bilançosu formları bulunabilir:

Kitapçılarda veya kırtasiye mağazalarında, ekonomik hesaplamalara ayrılmış özel bölümlerde.

Çeşitli şirketlerin finansal sitelerinden veya makalenin sonundan indirilebilir.

Excel'de (elektronik tablolar) kendiniz oluşturun.

Muhasebe için oluşturulan özel yazılım sistemlerinde hem ayrı bir hesap için hem de genel hesaplar için ekstre oluşturmak mümkündür, bu da bir muhasebecinin işini birkaç kez kolaylaştırır. Şu anda muhasebe çalışanları bilançoyu elle doldurmayı nadiren kabul ediyor. Ancak çift kayıt ilkesini ve muhasebenin özünü daha iyi anlamak için bunu uygulamanızda en az bir kez yapmanız gerekir.

Ciro sayfalarının örnekleri genellikle ekonomik eğitim kurumlarının öğrencileri tarafından ders ve tez yazmak ve sorunları çözmek için kullanılır.

Bilanço türleri

Birkaç tür bilanço vardır, hepsi bilginin sunumuna ve analiz nesnesine bağlıdır. Gelin onlara daha yakından bakalım:1. Sentetik hesaplara göre. Derlemenin doğru olması için hesap cirosu ve açılış bakiyesi alınır ve ardından hesaplamalar kullanılarak nihai bakiye bulunur. Böyle bir bilanço doğru doldurulursa 3 eşit toplam içermelidir.

Eşitlik No. 1 – hesap bakiyesi alacak ve borç. Bu eşitlik, sentetik hesapların borç bakiyesinin kuruluşun varlıklarının ilk dönem değerinin bir yansıması olması ve kredi bakiyesinin tüm varlık gelirlerinin kaynaklarının büyüklüğü olması gerçeğiyle belirlenir.

Eşitlik No. 2 - Kredi ve borç hesaplarındaki eşit ciro, çift girişin temelini oluştururken, gerçekleştirilen işlem tutarı bir hesabın kredisine, diğerinin borcuna yansıtılır.

Eşitlik No. 3 – dönem sonundaki tüm borçların ve varlıkların değerini yansıtır.

En az bir sayı çifti birbiriyle uyuşmuyorsa, bu, sıraların veya kayıtların eklenmesi sırasında ciddi bir hata yapıldığı anlamına gelir.

2. Analitik bir hesap için ciro sayfası, belirli bir hesabın çeşitli özelliklerine göre oluşturulur:

Bu hesap kategorisi eşit ciro içermez çünkü yalnızca tek bir finansal hesap içindeki hareketi temsil eder. hesaplar. Bitiş ve açılış bakiyesi alacak veya borç olabilir; bunların tamamı hesabın pasif veya aktif olmasına bağlıdır.

3. Satranç sayfası- Bu, ters sentetik ifadenin çeşitlerinden biridir. Muhasebeciler, işlem günlüğü kullanılarak doldurulduğu ve hesaplamalarda muhasebe hesapları dikkate alınmadığı için bu kayda "dama tahtası" adını verir. Bu ifade aynı zamanda sonuçların eşitliğini de dikkate almaktadır.

“Satranç tahtasının” nasıl doldurulduğuna bakalım.

1. Dama tahtası bilançosu, yatay bir satırın bulunduğu bir tablodur - bunlar kredi hesaplarıdır ve dikey sütun, borç hesaplarının bir listesidir.

2. Sütun ve satırların sayısı, nakit akışlarının gerçekleştiği dönem başında bakiyesi olan, kullanılan muhasebe hesaplarının sayısına eşittir.

3. Başlangıçtan itibaren açılış bakiyesi hesaplara kaydedilir.

4. Bakiye sonuçları belirli bir açıyla toplanmalıdır; alacak ve borç için tutar aynı olmalıdır.

5. Daha sonra tüm hane tutarları yayınlanır. operasyonlar. Tutar, kaydın tablo kısmında ilgili cari hesapların kesişiminde yalnızca bir kez gösterilir.

6. Daha sonra devirler açı başına sayılır.

7. Daha sonra nihai bakiye aritmetik ile hesaplanır, tüm sonuçlar toplanır.

Elde edilen kredi ve borç devir değerleri çakışıyorsa, bakiyenin yakınlaştığı anlamına gelir. Bu, hane verilerinin olduğu anlamına gelir. işlemler doğru girilmiş, tüm toplamlar doğru hesaplanmış ve mali tablolarınızı doldurmaya başlayabilirsiniz. Bu durumda mükemmel bir şekilde yapılacaktır.

Belki de ana noktalar bunlardır. bilanço nasıl hazırlanır ciddi hatalardan kaçınmak için.

Her hesap için maliyeti yazın, amortisman ekleyin ve her türlü karı çekin.

Bu muhasebe belgesi dama tahtası esas alınarak hazırlanmıştır. Dönem başında bazı hesaplarda bakiye bulunduğunu varsayalım. “Dönem başında bakiye” ve “Dönem sonunda bakiye” sütunlarında yalnızca bir tutar bulunmalıdır - borç veya alacak. Aktif hesaplarda borç bakiyesi, pasif hesaplarda ise alacak bakiyesi bulunmalıdır.

Ayın tüm ciroları (hem alacak hem de borç işlemlerinin toplamını temsil eder) uygun sütunlara girilir. Kredi veya borç olabilirler.

İfadeyi doldurduktan sonra her sütundaki toplamları hesaplamanız gerekir. Bilançonun doğru doldurulup doldurulmadığını kontrol etmek kolaydır. Tüm sütunların toplamlarının ikili eşitliği kuralına uyulmalıdır: borç açılış bakiyesi açılış kredi bakiyesine eşittir, döneme ait borç cirosu kredi cirosuna eşittir, kapanış borç bakiyesi kapanış kredi bakiyesine eşittir.

Bu belge genellikle sentetik hesaplar kullanılarak derlenir, ancak analitik hesaplar kullanılarak ayrıntılı bir beyanın derlenmesi oldukça mümkündür. Belirli bir analitik grubun nihai sonucu, ciroya dahil edilen rakama eşit olmalıdır ifade bu sentetik hesaba göre bir hücreye.

Bilanço tam olarak kontrol edildikten sonra veriler bilançoya aktarılmalıdır.

Elbette artık çoğu işletme, muhasebe kayıtlarının bakımını büyük ölçüde kolaylaştıran bilgisayar programlarına sahiptir, ancak bilançoları manuel olarak doldurma yeteneği, fon akışının tam bir resmini görmenize yardımcı olacaktır.

Bilanço, kural olarak, muhasebe hesaplarının dijital değerlerinin doğruluğunu özetlemeye, yetkin bir şekilde kontrol etmeye ve yeni bir bilanço oluşturmaya hizmet eder. Bu belgenin finansal ve ekonomik sürecin analizinde kullanılması, yönetim muhasebesinden elde edilen verilere dayanan analizin otomatikleştirilmesine yönelik ilk adımdır.

Talimatlar

Bir hesap tablosu oluşturun ve gerçekleştirilen işlemlere ilişkin tüm tutarları buraya girin. Her hesap için belirli bir dönemin başında ve sonunda borç ve alacak işlemlerine ait bakiyeler hakkında bilgi girin.

Tablonun dikey olarak yerleştirilmiş ilk sütununu hesap numaralarına göre numaralandırın. İkinci sütuna her hesabın adını yazın: sabit kıymetler, mallar, duran varlıklara yapılan yatırımlar, satış giderleri, cari hesap, kasa, tedarikçilerle yapılan anlaşmalar, sorumlu kişilerle ve çalışanlarla maaşlar, satışlar ve çalışanlar için yapılan anlaşmalar Toplam.

Ay başındaki borç ve alacak bakiyelerine ilişkin verileri tablonun üçüncü sütununa girin. Yani üçüncü sütunu iki parçaya bölün. Bir kısım kredi için hesap bilgilerini, ikincisi ise borç için hesap bilgilerini içerecektir.

Tablonun 5. ve 6. sütunlarını doldurun. Borç ve alacak yoluyla yapılan ayın ciro verilerini bunlara belirtin. Sırasıyla, tablonun 7. ve 8. sütunlarına ay sonundaki bakiyelerle ilgili mevcut verileri girin. Bu durumda borç ve alacak işlemleri için de bilgileri ayrı ayrı girin.

Hesap 41 borç "Mallar";

- hesap 60 kredi “Yükleniciler ve tedarikçilerle yapılan anlaşmalar”;

- hesap 42 kredisi “Ticaret marjı”;

- hesap 75 kredi “Kurucularla yapılan yerleşimler”.

Başka hesapları da dahil etmek mümkündür. Ek olarak, kendinize belirli mali açıdan sorumlu kuruluşlar arasındaki malların iç transferini kontrol etme görevini belirlediyseniz, o zaman bir giriş yapın: 41 kredi "Mallar".

Matris sonuçlarını hesaplayın. 3 kontrol eşitliği içermelidirler:

Aynı hesapların kredi (başlangıç) bakiyelerinin toplamının büyüklüğüne eşit olacak tüm hesapların başlangıç (borç) bakiyelerinin toplamı;

- tüm hesaplar için, bu hesapların kredi cirosu tutarına eşit olacak borç cirosu miktarı;

- aynı hesapların kredi (nihai) bakiyelerinin toplamının değerine eşit olacak tüm hesapların borç (kesin) bakiyelerinin toplamı.

Konuyla ilgili video

Muhasebeyi öğrenemezsiniz. Anlaşılması ve uygulanması gerekiyor. Ayrıca değişiklikleri sürekli izlemek de gereklidir düzenleyici yapı bireysel işlemlerin yansıtılma sırasını zamanında ayarlamak için. Her raporlama döneminin sonucu, ay, çeyrek ve yıl için bir bilanço ve bilançonun hazırlanmasıdır. Tüm raporlama bu belgelere dayanmaktadır, bu nedenle her muhasebeci ciro sayfasını doldurma kurallarını bilmelidir. SALT örneği adım adım talimatlar derlemesi üzerine.

Yeni başlayan biri muhasebeyi nasıl anlayabilir?

Tüm muhasebe kuralları düzenlenmemiştir düzenlemeler. Çoğu işlem birincil muhasebe belgelerine dayanır: kanunlar, sertifikalar, faturalar, çekler, siparişler vb. Birincil belgeler için birleştirilmiş formlar ve önerilen örnekler sağlanır. Birleştirilmiş belgenin formu ilgili talimatlarla onaylanmıştır ve değişikliğe tabidir yalnızca ek ayrıntıların girilmesi şeklinde. Bu formların çoğunun tasarım örnekleriyle birlikte bir listesi bu bağlantıda bulunabilir.

Birleştirilmiş belgelerin sıradan belgelerden farkı nedir?

Sıradan belgeler, işletmenin özellikleri dikkate alınarak değiştirilebilir veya herhangi bir biçimde doldurulabilir. Birleştirilmiş formlar değiştirilemez. Bu, 1 Ocak 2013 tarihinde yürürlüğe giren 6 Aralık 2011 tarihli 402-FZ sayılı “Muhasebe Hakkında” Federal Kanun ve 8 Temmuz 1996 tarihli Hükümet Kararnamesi ile düzenlenmiştir. Birincil belgelerin formları, Maliye Bakanlığı tarafından kabul edilen ve Rusya Federasyonu Devlet İstatistik Komitesi tarafından onaylanan “Birleşik birincil belge formları albümü” ne dahil edilmiştir. Son değişiklikler 149-FZ sayılı Federal Kanuna dayanarak 23 Mayıs 2016 tarihinde 402-FZ sayılı Kanuna eklenmiştir. Değişiklikler devlet kurumlarının muhasebe departmanlarının faaliyetlerini etkiledi.

Bir kuruluşta doğru muhasebe, düzenleyici belgelerin incelenmesiyle başlar

Muhasebenin temelleri nasıl anlaşılır?

Çalışmak için her türlü olası gelir, gider ve işlemler hesaplara kodlanır. Muhasebe hesabı türleri:

- sentetik;

- analitik (alt hesaplar).

Aralarındaki fark detay derecesidir. Hesapları kodlama süreci, ilk “Yönetmelikler...”in SSCB Merkezi İstatistik Ofisi'nin 130 numaralı mektubuyla onaylandığı 1968 yılında başladı. O zamandan beri öneriler birkaç kez değişti.

Örnek olarak ofis mülkünün analitik bir muhasebesini verebiliriz: masa, sandalye, dolap vb. Bu öğeler mobilya konseptinde birleştirilebilir ve ilgili alt hesaptan tek satırda aktarılabilir. Bir hesap makinesi, bir bilgisayar - analitik hesabı gözden geçirin ve alt hesapta "sütununa yansıtılacaklar" Teknik araçlar" Her şey birlikte “Duran Varlıklar” sentetik hesabına atanacak. Bu muhasebe kanununa göre 01. maddedir. Örnek çok farklı tahmini değer kategorileri içeriyor ancak muhasebe yapısı hakkında fikir veriyor.

Hesap numarası neyi gösteriyor?

Hesap kodu en fazla yedi haneden oluşabilir. 01'den 99'a kadar olan ilk iki rakam, cihazdaki tüm olası işlemleri içerir. muhasebe. “Öteki” kavramı ve özgür kodların varlığı da bu sistemi evrensel kılıyor. İlk iki rakam, Rusya Federasyonu Maliye Bakanlığı'nın 05/07/2003 tarih ve 38-n, 18 Eylül 2006 tarih ve 115n ve 11 tarih ve 142n sayılı Emirleri ile değiştirilen sentetik hesapların listesini oluşturur. /08/2010.

Aynı harf, kodun üçüncü ve dördüncü rakamlarıyla kodlanan bir dizi alt hesap sunar. Alt hesaplar detaylandırılabilir ve analitik hesaplar tamamen şirket yönetimine bırakılır. Uygulamada - baş muhasebecinin deneyimi. Bir işletme için faaliyet koşullarına göre bir dizi kod oluşturma süreci, muhasebe öğrencileri için ortak bir görevdir.

Bilanço hazırlamayı öğrenmek için aktif ve pasif muhasebe hesapları modelini analiz etmelisiniz.

Bilançoların hazırlanması ve işlemlerin kaydedilmesi

Acemi bir muhasebecinin öğrendiği ilk iş, şirket tarafından yürütülen işlemleri ve sözleşmeleri yayınlamaktır. Bir kalem için borçlandırmanın mutlaka bir başkası için alacak olacağı çift girişle gerçekleştirilir. Örneğin, bir cari hesaptan para çekmek ve çalışanlara ücretlerin ödenmesi için bir işletmenin kasaya aktarılması bölüm 5'e göre gerçekleştirilir: madde 51 - cari hesap (çekilen tutar için kredi), 50 - nakit kayıt olun (aynı miktarda borç). Bu sayede tüm işlemler muhasebeye yansıtılır.

Sonuç olarak, herhangi bir dönem için borç tutarının tamamının kredi tutarının tamamına eşit olması gerekir. Bu dengedir; bir muhasebecinin belirli bir zaman dilimindeki nihai hedefidir. Aksi olamaz çünkü para iz bırakmadan ortaya çıkıp kaybolmaz. Ancak gönderme ve dengeleme arasında çok önemli bir ara işlem var - SALT'ı derlemek.

Ciro ve bilançolar nasıl görünüyor?

Operasyonun güzelliği, “ciro bilançosu” tabirinin doğada bulunmaması, ancak bunu tüm muhasebecilerin bilmesidir. Daha doğrusu, terim 1990'dan bir süre önce yasama kanunlarında ve talimatlarında yer almış, daha sonra kaybolmuştur. Rusya Maliye Bakanlığı'nın 28 Aralık 2001 tarih ve 119n sayılı emrinde iki kavram kullanılmaktadır: ciro tablosu ve bilanço, aralarındaki fark mal ve malzemelerin giriş ve tüketiminin kaydedilmesinde yatmaktadır.

Yerel derleme seçeneği

Uygulamada, vergi makamları, 29 Haziran 2012 tarih ve ММВ -7–6/465 sayılı emirlere (28 Kasım 2016'da değiştirildiği şekliyle) ve 28 Kasım tarih ve ММВ-7 – 6/643 sayılı Federal Vergi Servisi'ne atıfta bulunarak, 2016, genellikle birincil muhasebe belgeleriyle birlikte, yapısı oluşturulmuş ve genel kabul görmüş formatları benimsemiş olan tam ciro bilançolarını (SAS) gerektirir.

OSV ne gösterir?

Bilanço, parasal açıdan fon ve varlık bakiyelerini içeren bir muhasebe belgesi (tablo şeklinde) olarak anlaşılmalıdır. Borç - belirli bir süre için kalem kalem hareket ve süre sonunda (genellikle bir ay, çeyrek, yıl) bakiyeler. Bilanço, bilançoyu oluşturur ve hesapların kaydedilmesinde hatalar olup olmadığını kontrol eder. SALT, hem analitik hesaplar için (belirli bir hesap için) hem de bir bütün olarak işletme için (sentetik hesaplar için) derlenebilir.

Belirli bir hesap için örnek bilanço

Ayrı bir muhasebe hesabındaki SALT, fonların veya mülkün hareketini bireysel maliyet veya gelir kalemlerine göre görmenizi sağlar. Ayrıca hesabın başlangıç ve bitiş bakiyesini bir bütün olarak ve her bir kalemi ayrı ayrı görebilirsiniz.

Bilanço hesabı için örnek SALT 20 Maliyetlere göre ayrılmış “Ana üretim”

Bir işletme için SALT nasıl doldurulur: örnek

Belirli bir işletme için üç aylık SALT örneği

Ana ve tek gereklilik, raporlama dönemi sonunda bakiyenin sıfır olmasıdır. Bu, tüm hesapların borçları ile tüm hesapların alacakları arasındaki farkın sıfır olması gerektiği anlamına gelir.

Muhasebenin iki görevi vardır; kayıtları düzenleyici otoritelerin gerekliliklerine uygun olarak tutmak ve şirket yöneticilerine yeterli mali bilgi sağlamak. Buna göre kabul edilen SALT formunun herkesi memnun edecek miktarda veri ve hesaplara ilişkin detay içermesi gerekiyor.

Yakın zamana kadar SALT formu muhasebe departmanı tarafından geliştirildi ve şirket başkanı tarafından onaylandı, ancak son yıllar 1C programından yazdırılarak elde edilen "tersi" genel olarak kabul edilir. Ciro sayfasının tüm form ve formlarının örnekleri resmi ve doğrulanmış web sitelerinde bulunabilir.

Analitik ve sentetik muhasebe: “satranç tahtasının” doldurulması

Bazı muhasebeciler dama tahtası adı verilen sayfayı ciro sayfası yerine tercih ederler. Bu, doldurma biçiminde farklılık gösteren bir tür OSV'dir. Tüm kredi hesapları dikey olarak, borç hesapları ise yatay olarak çizilir. İşlem tutarları satır ve sütunların kesişiminde gösterilir.

"Satrancın" amacı normal bir OSV ile aynıdır. Bu yapı, bilançonun gelir ve gider kısımlarını analiz etmenize, belirlemenize olanak sağlar. vergi matrahı herhangi bir süre için. İşlemlerden herhangi birine karşılık gelen hesabın belirlenmesine ilişkin bir örnek aşağıda verilmiştir.

Satranç sayfası, hesap bakiyeleri hakkındaki bilgileri görsel bir biçimde sunmanıza olanak tanır

Bazen bir bilançonun hazırlanmasından önce bir hesap kartının doldurulması (sözde uçak çizimi) yapılır. Her hesap için borçlar ve alacaklar hesaplanır. Bir uçağın kanatlarına benziyor: solda borç, sağda kredi. Teorik olarak böyle bir çizim OSV'yi doldurmayı ve hataları bulmayı kolaylaştırır. Uygulamada işlemi gerçekleştirmek için hesap kartı doldurmanıza gerek yoktur. Deneyimli muhasebeciler her zaman “uçak” aşamasını atlarlar.

OCB nasıl analiz edilir

Bilançonun analizi oldukça basittir: tüm kalemler kodların çözülmesinde belirtilir. Analiz edilen sürenin sonunda olası tüm hesapları mümkün olduğunca kapatmanız yeterlidir. Örneğin, 10 "Malzemeler" hesabındaki büyük bir bakiye, hammaddelerin aşırı stoklandığını (veya muhasebe eksikliklerini) gösterir. Bakiye her zaman tahakkuk esasına göre değerlendirilir.

Şirketin geliri nerede görülür?

Gelirlerin alınması ve ürünlerin (işler, hizmetler) maliyetinin mahsup edilmesi 90.01 ve 90.02 hesaplarında gerçekleştirilir. Genel vergilendirme sistemine tabi şirketler, ürünlerinden 90.03 hesabı üzerinden KDV tahsil etmektedir. Ayrıca yönetim giderleri de 90.08 hesabına yansıtılmıştır. Bu hesaplar analiz edilerek şirketin vergi öncesi karı belirlenebilir.

KDV muhasebe prosedürü

Herhangi bir yöneticinin, nakit ve gayrinakdi fonların hareketini yansıtan 50 ve 51 numaralı hesaplardaki ciroyu izlemeyi unutmaması önemlidir. Bir vergi uzmanı, başta KDV olmak üzere vergi hesaplamalarını içeren 19 ve 68 numaralı hesapların bakiyelerini düzenli olarak izlemelidir.

Bilançoyu anlamak için yeni başlayan birinin tüm muhasebe hesaplarının adlarını ezberlemesi gerekir

SALT'ta kar ve zarar nasıl hesaplanır?

Bilançodaki kar ve zararları hesaplamak için, hesaplamaları detaylandıran alt hesapların açıldığı hesap 99 sağlanmıştır. Yönetici, 99 numaralı hesaptaki borç bakiyesinin şirketin nihai zararı, kredi bakiyesinin ise net kar anlamına geldiğini hatırlamalıdır.

Yalnızca işlemlerin kaydedilmesini gerektiren birçok muhasebe programı vardır. Muhasebenin doğruluğu otomatik olarak izlenir ve bu, özellikle acemi muhasebeciler için çok uygundur. Kural olarak bu programlar birincil belgelere ve sözleşmelere bağlıdır ve Excel'i temel alır. En popüler program 1C'dir.

Okumak faydalı olabilir:

- Georgy Sytin'in iyileşme ruh hali;

- Rüyada araba kullanmak: rüya kitaplarından yorumlanır;

- Tarot ve ilişkiler. Benim hakkımda ne hissediyor? Düşünceler, duygular, bilinçaltı üzerine falcılık;

- Yarın Kova burcu için burçlar tek;

- Rus siyasi eğitmen Yahudileri cehennemden nasıl çıkardı?;

- Roman Viktyuk: "Sevginin her dakikasını beş dakikalık acıyla ödüyoruz";

- İmparatoriçe'nin en yakın arkadaşı Anna Vyrubova;

- Napolyon Bonapart'ın ölüm maskesi Shakespeare mi?;