Ciro sayfası. Bilanço: muhasebedeki önemi

CİRO LİSTESİ - hesap girişlerinin doğruluğunu izlemek ve bakiye oluşturmak için tasarlanmış yardımcı bir tablo. Ciro sayfası ay sonunda derlenir ve tüm işletme hesaplarının ciro ve bakiyelerini kaydeder. Ciro sayfasının özelliği, üç çift sütunun her birinin borç ve alacak toplamlarının eşitliğidir. Ciro sayfası, sentetik hesaplardan elde edilen verilere göre aşağıdaki sırayla doldurulur.

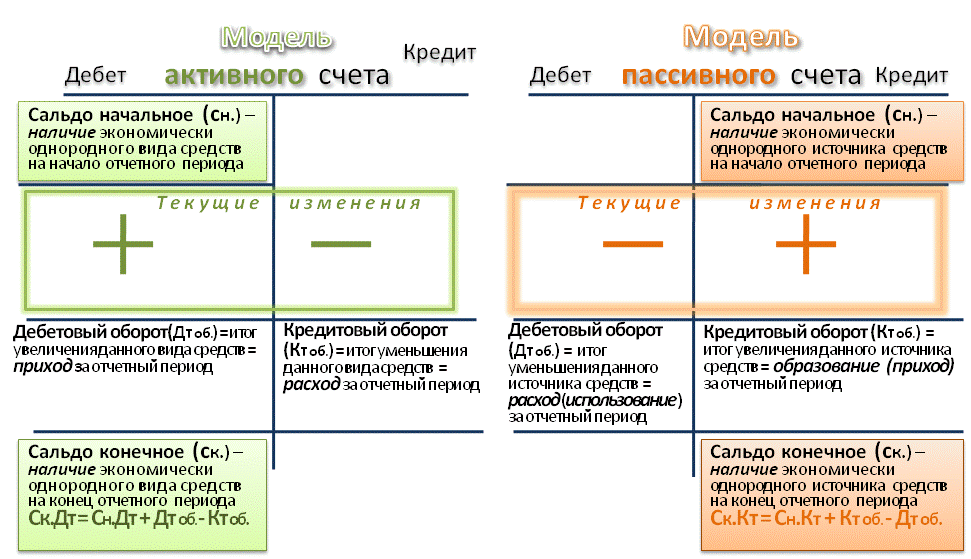

Bilançodan muhasebe hesaplarının bakiyeleri hesaplanıp bizzat bilançoya aktarılarak bir bilanço oluşturulur. Bu eşitlik, hesapların varlıkların pasiflere eşit olduğu bir bilanço esasına göre açılmasıyla açıklanmaktadır. 3 çift: nihai borç ve alacak bakiyelerinin eşitliği.

Ancak bu ifade üç çift eşit toplam içermeyecektir. “Çeşitli borçlu ve alacaklılarla yapılan ödemeler” adlı sentetik hesap için nihai bakiye, ay sonundaki bakiye sonuçlarına göre belirlenir. Analitik muhasebe fiziksel değer açısından yapılıyorsa bu hesaplar da derlenir. ciro sayfası.

Diğer sözlüklerde "CIRO SAYFASI" nın ne olduğuna bakın:

Kuruluşun performans sonuçlarının operasyonel yönetimi için, ticari işlemlerin hesaplara kaydedilmesinin doğruluğunun kontrol edilmesi ve ay için genelleştirilmiş veriler, ciro tabloları hazırlanır. İlk sütuna, bakiyesi olan tüm bilanço hesaplarının adını yazın: önce aktif, sonra pasif. Her hesabın verilerine göre, borç ve alacak tutarları yansıtılır: 2, 3, 4, 5 ve 7 sütun. 6. ve 7. sütunlardaki tutarlar hesapların başlangıç bakiyelerine ve cirolarına göre görüntülenir.

S2d = åS2k. Bu eşitlik, ay sonu itibarıyla bilançonun aktif ve pasif toplamlarının eşitliğinin bir sonucudur. Ciro sayfasını kullanarak, üç eşit toplam görülse bile hesapların yazışmalarındaki hataları tespit etmek her zaman mümkün değildir.

İçinde ilk sütunda sentetik hesapların isimleri yerine analitik hesapların isimleri verilmiştir. Bu nedenle, analitik muhasebe hesaplarına ilişkin ciro tabloları kontrol ve operasyonel öneme sahiptir. Analitik hesapların ciro tablolarında bazen hacimlerini azaltmak için cirolar kaydedilmez, yalnızca hesap bakiyeleri yansıtılır.

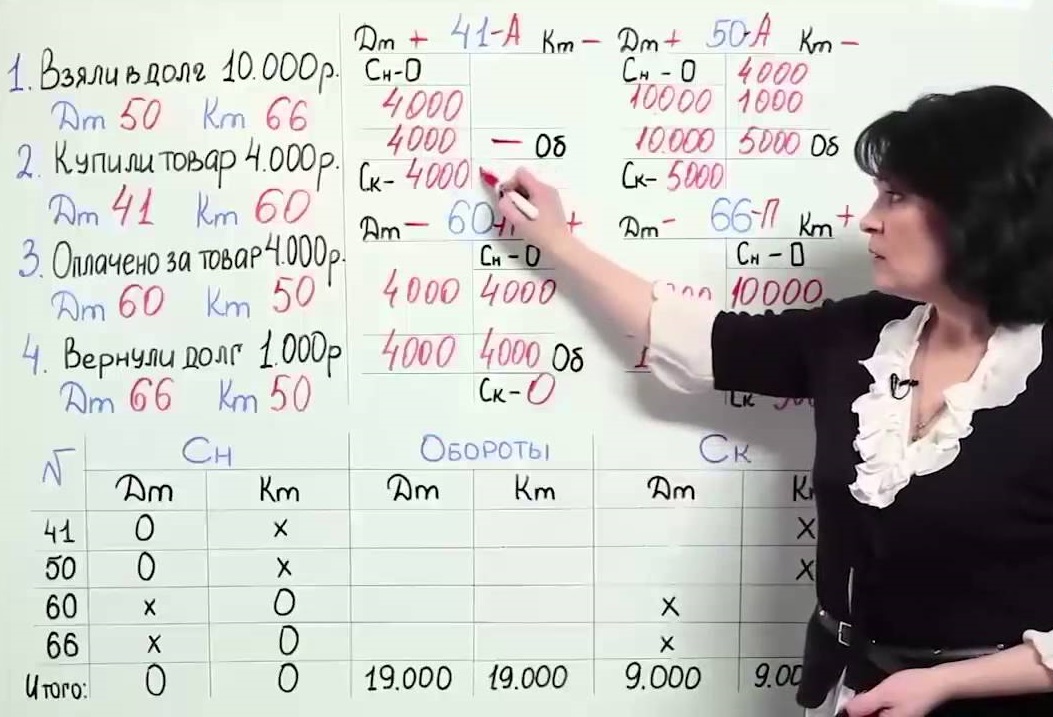

Bu dersimizde ciro sayfasını tanıyacağız ve nasıl dolduracağımızı öğreneceğiz. Ciro sayfası - hesap verilerini özetleyen bir rapor muhasebe. Ciro sayfaları, cironun, dönem başındaki ve dönem sonundaki bakiyenin bir özetini içerir. İlgili tüm hesapları ve adlarını girelim. Daha sonra ticari işlemler günlüğündeki verileri dolduracağız ve bunları ilgili hesaplara alacak ve borç olarak Ocak cirosuna gireceğiz. Nihai bakiyeyi hesaplamak için şunları yapmanız gerekir: Aktif hesaplarda bakiyeye borç cirosu ekleyin ve kredi cirosunu çıkarın, pasif hesaplarda ise tam tersi.

1. İlk verilere dayanarak kendiniz bir ciro sayfası derlemeye çalışın. O.v. sentetik muhasebe (bkz. Sentetik muhasebe) ve analitik muhasebe (bkz. Analitik muhasebe) hesaplarına göre derlenmiştir; sonuçları aynı olmalıdır. O. v. sentetik muhasebe hesapları için, raporlama dönemine ait borç ve alacak hesaplarının cirolarına ve raporlama döneminin başındaki ve sonundaki bakiyelere ilişkin göstergeler bulunmaktadır.

Daha ayrıntılı bilgi ve aralarındaki ilişki Satranç ciro sayfasında yer almaktadır. Doğru hesaplamayla, sütundaki her sütun çiftinin toplamı birbirine eşit olmalıdır. Sentetik borç ve alacak dengesinin sonuçlarının eşitliği. Sonuçların ikili eşitliği O.v. hesaplarda büyük kontrol değeri vardır.

Satranç sayfası

O.v. sentetik hesaplara göre O.v. analitik göre Harekete göre ciro sayfası (tabulagram) maddi varlıklar- malzeme stoklarının depo muhasebesi bilgisayar teknolojisi kullanılarak yapılabilir. Sentetik ve analitik muhasebe verilerini özetlemek ve uzlaştırmak için ciro sayfaları derlenir. Üçüncü çift, nihai borç bakiyelerinin (bakiyeler) toplamıdır - tüm hesaplar için nihai kredi bakiyelerinin (bakiyeler) toplamı.

Nihai bakiyelerin (bakiyelerin) verilerine dayanarak bir bilanço hazırlamak mümkündür, bu nedenle sentetik hesaplar için ciro tablosuna ciro bakiyesi de denir. Analitik hesaplardaki ticari işlemlerin kayıtları parasal ölçüye yansıtılıyorsa, beyanın toplam şekli kullanılır.

İfade göstergelerinin detaylandırılması

Bu beyan, kurumsal muhasebede kullanılan tüm sentetik hesaplara ilişkin bilgileri birleştirir. Borç ve alacakların toplam ciroları da eşittir;3. Açıklama değeri.1. Şimdi bir örneğe bakalım ve bir ifade hazırlayalım. Bu tür beyanlar, sentetik hesaplardan ayrı olarak tutulan analitik hesaplara ilişkin bilgileri özetlemektedir.

Muhasebe kayıtlarının kalitesini izlemek ve muhasebe hesaplarındaki muhasebe kayıt verilerini özetlemek için ciro tablolarının derlenmesi yöntemi kullanılır. Her hesap için ayrı bir satır bulunmaktadır. Bir sonraki adım açılış bakiyeleri, ciro ve kapanış bakiyelerinin toplamlarını özetlemektir.

Ancak aktif-pasif hesaplardaki bakiye belirlendikten sonra sentetik hesaplar için derlenen bir ciro tablosu gelir. Güncel muhasebe verileri ciro sayfaları adı verilen özel tablolarda özetlenir.

Sıfırdan muhasebe Andrey Vitalievich Kryukov

Ciro sayfası

Ciro sayfası

Mali tabloların hazırlanması için gereken kaynak bilgileri artık defteri kebirde yer alıyor. Çünkü ana kitap büyük ve rapor hazırlamak için gerekli yeterli bilgi yok, muhasebecinin küçük bir ön çalışma yapması mantıklı: bu bilgiyi yazın ve ciro sayfasına ekleyin.

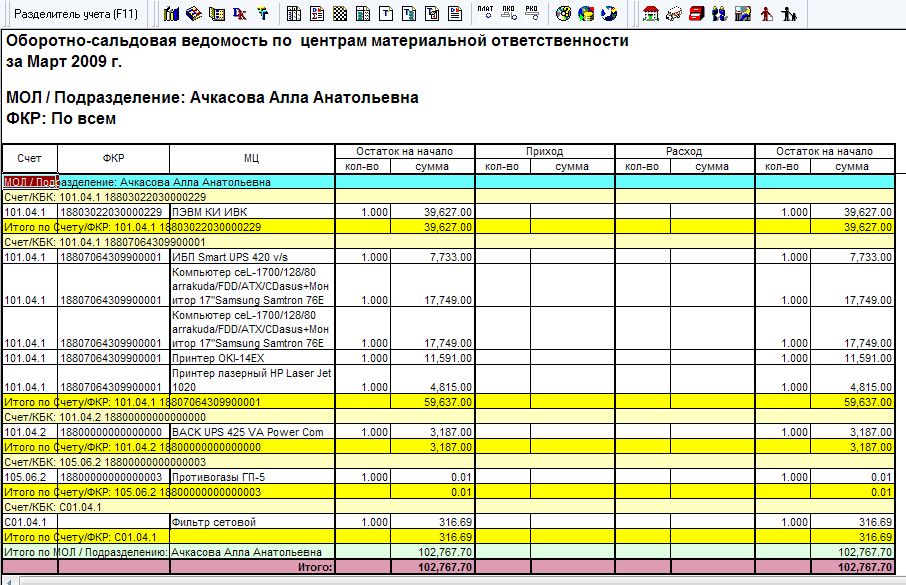

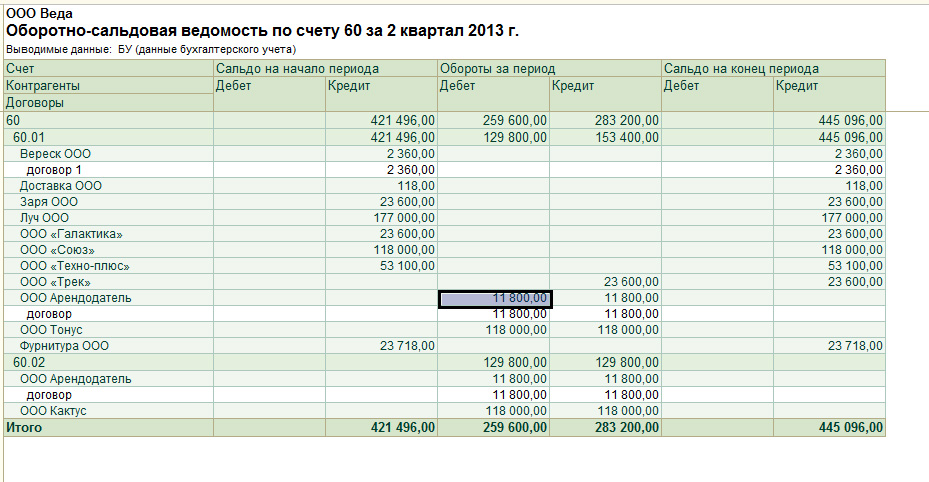

Ciro sayfası Belirli bir döneme ait ciro ve hesap bakiyelerinin listesidir.

Alt hesapları içeren ciro sayfası

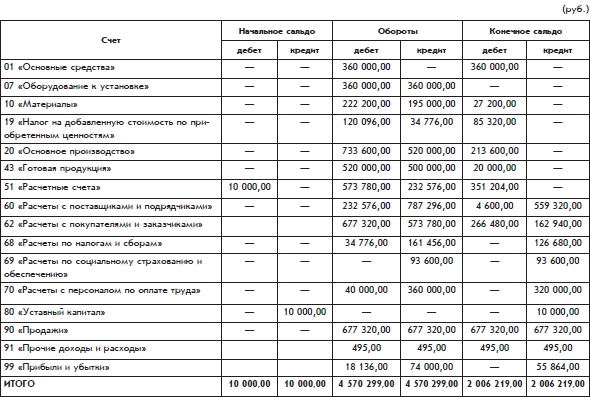

White Daisy organizasyonunun ciro tablosu tabloda sunulmaktadır.

Tablonun her satırı, Büyük Defter'in bir sayfasının toplamına karşılık gelir. Özellikle, hesaba ilişkin ciro sayfası satırı 51 “Cari hesaplar” burada daha önce gösterilen 51 numaralı Genel Muhasebe defterine karşılık gelmektedir.

Açılış bakiyesi – raporlama döneminin başındaki hesap bakiyesi. Kapanış bakiyesi – raporlama dönemi sonundaki bakiye.

Toplamlar üç çift eşit sonuç oluşturur. Bu çift kayıt ilkesinden kaynaklanmaktadır. Herhangi bir çiftte eşitliğin olmaması, ciro sayfasının yanlış doldurulduğu anlamına gelecektir.

Sunulan ciro tablosunda yer alan hesaplar listesinden White Daisy organizasyonunun bir imalat işletmesi olduğu açıktır.

Alt hesaplar olmadan ciro sayfası

Yukarıda sunulan ciro sayfasının küçük bir dezavantajı vardır: alt hesapları olan hesaplar için toplam verileri göstermez. İlgili bilgiler alt hesaplar arasında dağıtılır.

Bu tür hesaplara ilişkin bilgiler, alt hesaplardaki verilerin basitçe toplanmasıyla elde edilebilir. Elde edilen sonuçlar ciro sayfasına ek satırlar halinde dahil edilebilir.

Ancak başka bir seçenek de mümkündür - alt hesaplar içermeyen ayrı bir ciro sayfası hazırlamak.

Böyle bir ciro sayfası daha kompakt bir görünüme sahip olacaktır (s. 111–112)

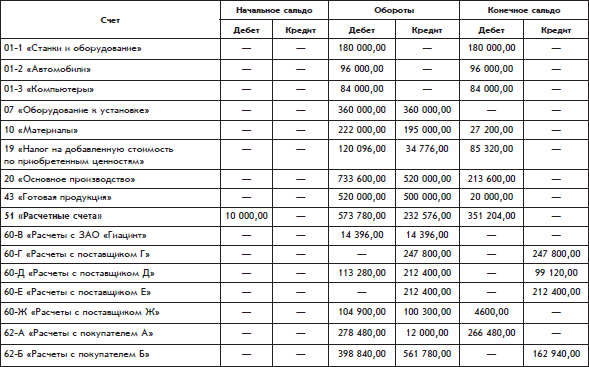

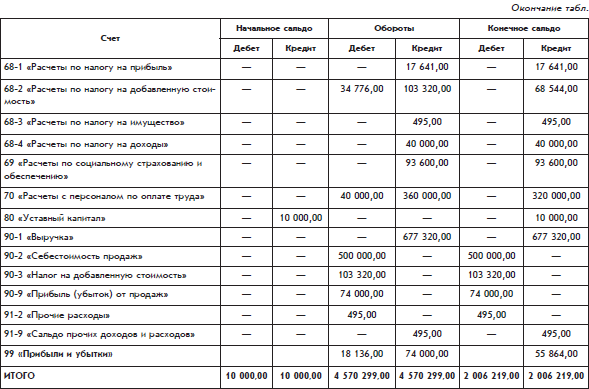

Genişletilmiş bakiye

Kesin hesap bakiyesinin nasıl hesaplandığına dikkat edelim 60 “Tedarikçiler ve yüklenicilerle yapılan anlaşmalar.” Bu hesabın iki bakiyesi vardır: biri borç, diğeri alacak. Bu hesabın borç bakiyesi (4.600 ruble), hesap 60'ın alt hesaplarındaki borç bakiyelerinin toplamı olarak hesaplanır ve kredi bakiyesi (559.320 ruble), hesap 60'ın alt hesaplarındaki kredi bakiyelerinin toplamı olarak hesaplanır.

Hesap 60'taki borç bakiyesi, tedarikçilerden alacak hesaplarını, yani White Daisy organizasyonunun tedarikçilerinden olan borçların toplam tutarını temsil eder. Hesap 60'taki kredi bakiyesi, ödenecek hesapları, yani White Daisy kuruluşunun tedarikçilerine olan borçlarının toplam tutarını temsil eder.

Bu yöntem kullanılarak hesaplanan çifte bakiyeye denir. genişletilmiş denge

Genişletilmiş, iki bileşenden oluşan alt hesapları olan bir aktif borç hesabının bakiyesidir: borç ve alacak bakiyesi.

Bir hesabın borç bakiyesi, alt hesapların tüm borç bakiyelerinin toplamıdır, yani bakiyelerin borçlandırıldığı alt hesap bakiyelerinin toplamıdır ve bir hesabın alacak bakiyesi, alt hesapların tüm borç bakiyelerinin toplamıdır, yani Bakiyelerin alacaklandırıldığı alt hesapların bakiyelerinin toplamı.

Lütfen dikkat: borç kelimesinden geliyor gibi görünen borçlu, alacak kelimesinde, ikinci “e” harfi yerine “i” harfi yazılmıştır (Fakat: borç bakiyesi.), bu durumu açıklar Latince kökenli bu sözlerden. Fark orijinal kelimelerde görülebilir: borç(görev), borç(Olması gerekir), borçlu(borçlu). Rusça kelime borç Latince kelimeden geliyor borç A Rusça kelimeborçlu– Latince kelimeden borçlu Rusça'daki bu iki kavramın her birinin kendine ait türetilmiş kavramları vardır.

Genişletilmiş bakiye ayrı ayrı kuruluşun ne kadar borçlu olduğunu ve kuruluşun kendisinin ne kadar borçlu olduğunu gösterir.

Örneğin hesaba göre 60 ciro dönemi sonunda kuruluşun 559.320 ruble, kuruluşların ise 4.600 ruble borcu vardır. Hesap için 60 olağan hesaplaması kolay, yuvarlandı tek sayı olarak bakiye. Tutar 554.720 ruble olacaktır. krediyle yani örgütün 554.720 ruble borcu varmış gibi ama kimsenin örgüte hiçbir borcu yok. Ancak elde edilen sonucun faydası azdır. Çöken bakiyenin hesaplanması aslında birbiriyle tamamen alakasız olan borçların yapay bir mahsup edilmesidir. Bu hesaplama, kuruluşun mali durumunun gerçek resmini düzeltir.

Sunulan alt hesapsız ciro tablosunda, nihai bakiyenin yalnızca hesapta değil, iki katı olduğu ortaya çıktı. 60, ama aynı zamanda hesaba göre 62. Yani hesaba göre 62 Fatura döneminin sonunda, hem kuruluşun alıcılara olan borçları (muhtemelen alıcıların zaten ödediği ancak kuruluşun henüz onlara vermediği nihai ürünler şeklinde) ve alıcıların borçları bulunmaktadır. organizasyon (muhtemelen alıcıların halihazırda alınmış bitmiş ürünler için kuruluşa ödemesi gereken para şeklinde).

Daha doğru isim ciro tablosu - bilanço,çünkü ciro sayfası sadece ciroları değil aynı zamanda bakiyeleri de içeriyor. Ek olarak ciro sayfası da çağrılabilir. çalışma dengesi.

Resmi raporlar için veri kaynağı olarak ciro tablosu

Ciro sayfası derlendikten sonra muhasebe departmanı resmi olarak onaylanmış muhasebe raporu formlarını doldurmaya başlayabilir. Yönetici ve mal sahibi ile temsil edilen devlet için derlenirler. vergi Dairesi ve diğer ilgilenen kullanıcılar.

Başlıca resmi muhasebe raporları şunlardır:

Bilanço;

Kazanç ve kayıp raporu.

1C: Sorular ve Cevaplarda İşletme kitabından yazar Arsentieva Alexandra Evgenievna119. Bordro Ödemeleri kaydetmek için ücretler Bordro, kuruluşun kasa masası aracılığıyla uygulanır. Kural olarak yerleşimler arası ödemeler de maaş bordrosuna göre yapılır (maddi yardım ödemesi, geçici sakatlık yardımları,

yazar Vinogradov Alexey Yurievich1.7. Ciro sayfası Raporlama döneminin sonunda muhasebe hesaplarındaki veriler birleştirilir. Böyle bir kombinasyonun yollarından biri ciro tablosudur. Ciro tablosu aslında kuruluşun bilançosudur, ancak biraz farklı bir biçimdedir.

Muhasebenin ABC'si kitabından yazar Vinogradov Alexey Yurievich

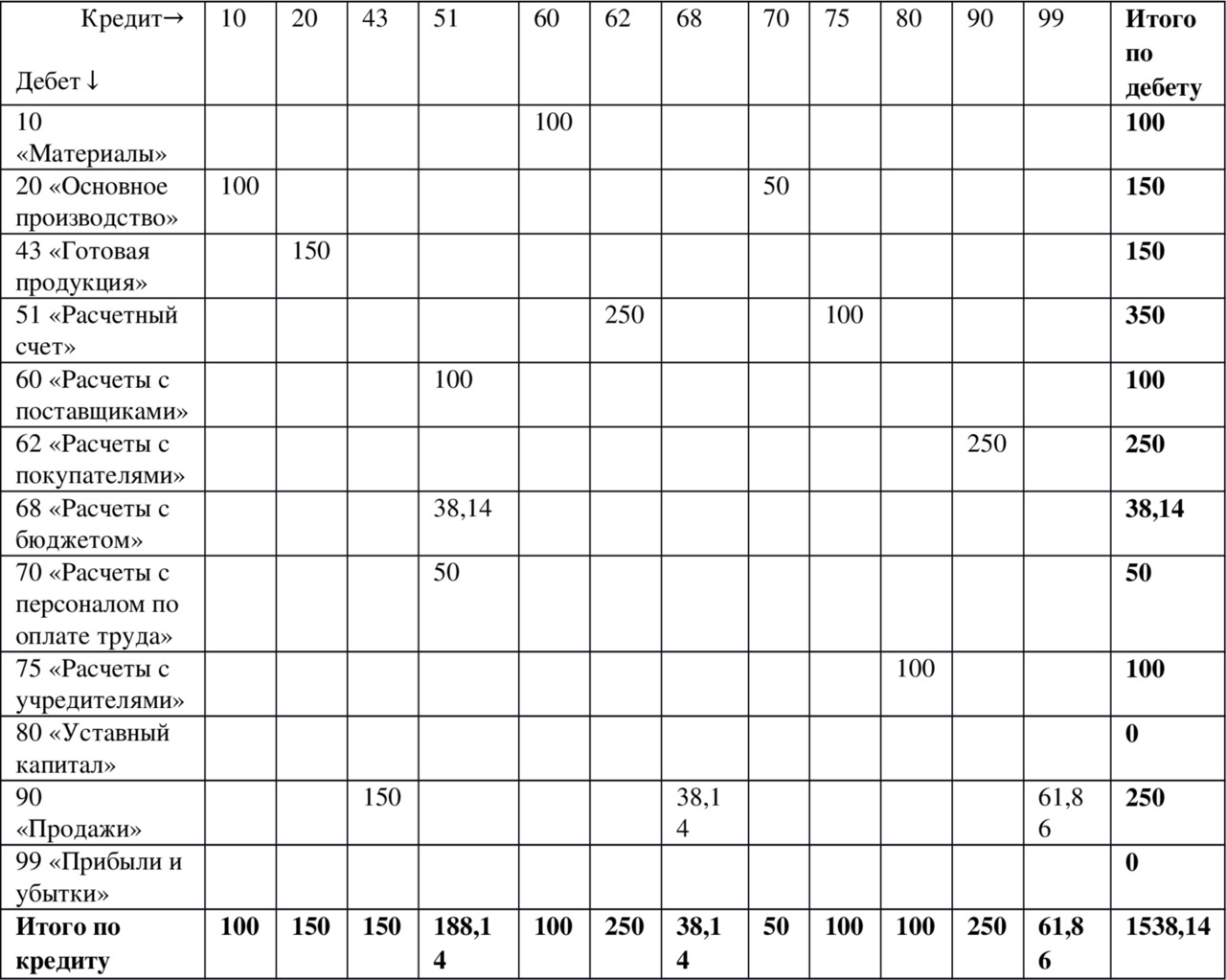

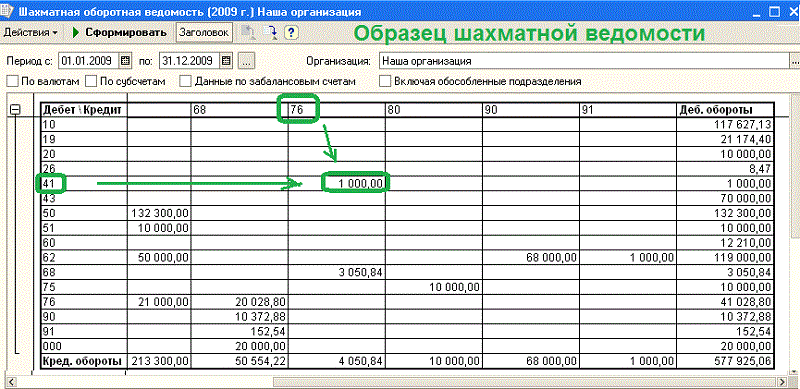

1.8. Satranç ciro sayfası Ciro sayfasının olanakları sınırlıdır. Fonların nereden geldiğini, nereye gönderildiğini anlamak mümkün değil. Bu bilgi satranç ciro sayfasından elde edilebilir. Tablo 1.32. Satranç ciro tablosu (bin olarak)

yazar Nechitailo Alexey Igorevich

Ek 1 Her zamanki türlere göre gelir ve giderlerin analitik muhasebesi tablosu

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 2 Diğer türlere göre gelir ve giderlerin analitik muhasebesi tablosu

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 3 Faaliyetlerin nihai mali sonucunun oluşumunun analitik muhasebe beyanı

Kârların muhasebesi ve vergi muhasebesi kitabından yazar Nechitailo Alexey Igorevich

Ek 4 Kâr dağıtımına ilişkin analitik muhasebe tablosu (kapsam

Çalışmanın Kölesi Olmayı Durdurun kitabından! Paranızın efendisi olun! yazar Zyuzginov Alexander

Bölüm 11 Bilanço Bilanço, mevcut mali durumunuzun özet tablosudur. Esas itibariyle altıncı finansal planlama aracıdır. Ve eğer Özgürlük Katsayısı şu andaki konumunuzu gösteriyorsa

1C kitabından: Muhasebe 8.2. Yeni başlayanlar için anlaşılır bir eğitim yazar

Ciro bilançosu Muhasebede iki tür ciro bilançosu (bundan sonra SALT olarak anılacaktır) kullanılır: konsolide SALT (tüm hesaplar için) ve belirli bir hesap için SALT Konsolide SALV, hesapların gelen ve giden bakiyelerini ve ciroyu içerir. her biri için.

1C kitabından: Küçük bir şirketi sıfırdan yönetmek 8.2. Yeni başlayanlar için 100 ders yazar Gladky Alexey AnatolyevichDERS 97. Ciro bilançosu Ciro bilançosu, belirli bir zaman aralığı için yönetim muhasebesi hesaplarının ciro ve bakiyeleri hakkında bilgi içeren bir rapordur. Böyle bir rapor oluşturmak için Finans bölümünü açın ve eylem panelinde

Küreselleşme Tuzağı [Refah ve Demokrasiye Saldırı] kitabından yazar Martin Hans-Peter İnsan Kaynakları Yönetimi Uygulaması kitabından yazar Armstrong MichaelİK Puan Kartı İK Puan Kartı, Beatty ve diğerleri (2003) tarafından Bölüm'de açıklanan dengeli puan kartıyla aynı ilkelere dayalı olarak geliştirilmiştir. 2; çeşitliliği sunma ve analiz etme ihtiyacını vurguluyor

Milyon Dolarlık Alışkanlıklar kitabından kaydeden Ringer RobertMadalyonun diğer yüzü Paul ile olan buluşma gerçekten gözlerimi açtı. O andan itibaren, ben de dahil olmak üzere çoğu insanın para kazanmayı kaçınılmaz olarak nasıl zorlaştırdığını fark ettim. Özellikle Paul'un başarı formülünün gerektirdiği kısmı hatırlıyorum

Muhasebeyi öğrenemezsiniz. Anlaşılması ve uygulanması gerekiyor. Ayrıca değişiklikleri sürekli izlemek de gereklidir düzenleyici yapı bireysel işlemlerin yansıtılma sırasını zamanında ayarlamak için. Her raporlama döneminin sonucu, ay, çeyrek ve yıl için bir bilanço ve bilançonun hazırlanmasıdır. Tüm raporlama bu belgelere dayanmaktadır, bu nedenle her muhasebeci ciro sayfasını doldurma kurallarını bilmelidir. SALT örneği adım adım talimatlar derlemesi üzerine.

Yeni başlayan biri muhasebeyi nasıl anlayabilir?

Tüm muhasebe kuralları düzenlenmemiştir düzenlemeler. Çoğu işlem birincil muhasebe belgelerine dayanır: kanunlar, sertifikalar, faturalar, çekler, siparişler vb. Birincil belgeler için birleştirilmiş formlar ve önerilen örnekler sağlanır. Birleştirilmiş belgenin formu ilgili talimatlarla onaylanmıştır ve değişikliğe tabidir yalnızca ek ayrıntıların girilmesi şeklinde. Bu formların çoğunun tasarım örnekleriyle birlikte bir listesi bu bağlantıda bulunabilir.

Birleştirilmiş belgelerin sıradan belgelerden farkı nedir?

Sıradan belgeler, işletmenin özellikleri dikkate alınarak değiştirilebilir veya herhangi bir biçimde doldurulabilir. Birleştirilmiş formlar değiştirilemez. Bu, 1 Ocak 2013 tarihinde yürürlüğe giren 6 Aralık 2011 tarihli 402-FZ sayılı “Muhasebe Hakkında” Federal Kanun ve 8 Temmuz 1996 tarihli Hükümet Kararnamesi ile düzenlenmiştir. Birincil belgelerin formları, Maliye Bakanlığı tarafından kabul edilen ve Rusya Federasyonu Devlet İstatistik Komitesi tarafından onaylanan “Birleşik birincil belge formları albümü” ne dahil edilmiştir. Son değişiklikler 149-FZ sayılı Federal Kanuna dayanarak 23 Mayıs 2016 tarihinde 402-FZ sayılı Kanuna eklenmiştir. Değişiklikler devlet kurumlarının muhasebe departmanlarının faaliyetlerini etkiledi.

Bir kuruluşta doğru muhasebe, düzenleyici belgelerin incelenmesiyle başlar

Muhasebenin temelleri nasıl anlaşılır?

Çalışmak için her türlü olası gelir, gider ve işlemler hesaplara kodlanır. Muhasebe hesabı türleri:

- sentetik;

- analitik (alt hesaplar).

Aralarındaki fark detay derecesidir. Hesapları kodlama süreci, ilk “Yönetmelikler...”in SSCB Merkezi İstatistik Ofisi'nin 130 numaralı mektubuyla onaylandığı 1968 yılında başladı. O zamandan beri öneriler birkaç kez değişti.

Örnek olarak ofis mülkünün analitik bir muhasebesini verebiliriz: masa, sandalye, dolap vb. Bu öğeler mobilya konseptinde birleştirilebilir ve ilgili alt hesaptan tek satırda aktarılabilir. Bir hesap makinesi, bir bilgisayar - analitik hesabı gözden geçirin ve alt hesapta "sütununa yansıtılacaklar" Teknik araçlar" Her şey birlikte “Duran Varlıklar” sentetik hesabına atanacak. Bu muhasebe kanununa göre 01. maddedir. Örnek çok farklı tahmini değer kategorileri içeriyor ancak muhasebe yapısı hakkında fikir veriyor.

Hesap numarası neyi gösteriyor?

Hesap kodu en fazla yedi rakamdan oluşabilir. 01'den 99'a kadar olan ilk iki rakam olası tüm muhasebe işlemlerini içerir. “Diğerleri” kavramı ve ücretsiz kodların varlığı da bu sistemi evrensel kılıyor. İlk iki rakam, Rusya Federasyonu Maliye Bakanlığı'nın 05/07/2003 tarih ve 38-n, 18 Eylül 2006 tarih ve 115n ve 11 tarih ve 142n sayılı Emirleri ile değiştirilen sentetik hesapların listesini oluşturur. /08/2010.

Aynı harf, kodun üçüncü ve dördüncü rakamlarıyla kodlanan bir dizi alt hesap sunar. Alt hesaplar detaylandırılabilir ve analitik hesaplar tamamen şirket yönetimine bırakılır. Uygulamada - baş muhasebecinin deneyimi. Bir işletme için faaliyet koşullarına göre bir dizi kod oluşturma süreci, muhasebe öğrencileri için ortak bir görevdir.

Bilanço hazırlamayı öğrenmek için aktif ve pasif muhasebe hesapları modelini analiz etmelisiniz.

Bilançoların hazırlanması ve işlemlerin kaydedilmesi

Acemi bir muhasebecinin öğrendiği ilk iş, şirket tarafından yürütülen işlemleri ve sözleşmeleri yayınlamaktır. Bir kalem için borçlandırmanın mutlaka bir başkası için alacak olacağı çift girişle gerçekleştirilir. Örneğin, bir cari hesaptan para çekmek ve bunu çalışanlara ücretlerin ödenmesi için bir işletmenin kasaya aktarmak, bölüm 5'e göre gerçekleştirilir: madde 51 - cari hesap (çekilen tutar için kredi), 50 - nakit kayıt olun (aynı miktarda borç). Bu sayede tüm işlemler muhasebeye yansıtılır.

Sonuç olarak, herhangi bir dönem için borç tutarının tamamının kredi tutarının tamamına eşit olması gerekir. Bu dengedir; bir muhasebecinin belirli bir zaman dilimindeki nihai hedefidir. Aksi olamaz çünkü para iz bırakmadan ortaya çıkıp kaybolmaz. Ancak gönderme ve bakiye arasında çok önemli bir ara işlem var - SALT'ı derlemek.

Ciro ve bilançolar nasıl görünüyor?

Operasyonun güzelliği, “ciro bilançosu” tabirinin doğada bulunmaması, ancak tüm muhasebecilerin bunu bilmesidir. Daha doğrusu, terim 1990'dan bir süre önce yasama kanunlarında ve talimatlarında yer aldı ve daha sonra kayboldu. Rusya Maliye Bakanlığı'nın 28 Aralık 2001 tarih ve 119n sayılı emrinde iki kavram kullanılmaktadır: ciro tablosu ve bilanço, aralarındaki fark mal ve malzemelerin giriş ve tüketiminin kaydedilmesinde yatmaktadır.

Yerel derleme seçeneği

Uygulamada, vergi makamları, 29 Haziran 2012 tarih ve ММВ -7–6/465 sayılı emirlere (28 Kasım 2016'da değiştirildiği şekliyle) ve 28 Kasım tarih ve ММВ-7 – 6/643 sayılı Federal Vergi Servisi'ne atıfta bulunarak, 2016, genellikle birincil muhasebe belgeleriyle birlikte, yapısı oluşturulmuş ve genel kabul görmüş formatları benimsemiş olan tam ciro bilançolarını (TSB) gerektirir.

OSV ne gösterir?

Bilanço, parasal açıdan fon ve varlık bakiyelerini içeren bir muhasebe belgesi (tablo şeklinde) olarak anlaşılmalıdır. Borç, belirli bir süre için kalem kalem bir kredi hareketidir ve bu sürenin sonunda (genellikle bir ay, çeyrek, yıl) bakiye kalır. Bilanço, bilançoyu oluşturur ve hesapların kaydedilmesinde hatalar olup olmadığını kontrol eder. SALT, hem analitik hesaplar için (belirli bir hesap için) hem de bir bütün olarak işletme için (sentetik hesaplar için) derlenebilir.

Belirli bir hesap için örnek bilanço

Ayrı bir muhasebe hesabındaki SALT, fonların veya mülkün hareketini bireysel maliyet veya gelir kalemlerine göre görmenizi sağlar. Ayrıca hesabın başlangıç ve bitiş bakiyesini bir bütün olarak ve her bir kalemi ayrı ayrı görebilirsiniz.

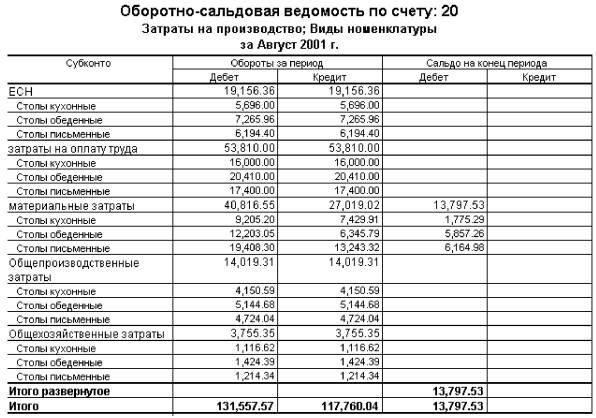

Bilanço hesabı için örnek SALT 20 Maliyetlere göre ayrılmış “Ana üretim”

Bir işletme için SALT nasıl doldurulur: örnek

Belirli bir işletme için üç aylık SALT örneği

Ana ve tek gereklilik, raporlama dönemi sonunda bakiyenin sıfır olmasıdır. Bu, tüm hesapların borçları ile tüm hesapların alacakları arasındaki farkın sıfır olması gerektiği anlamına gelir.

Muhasebenin iki görevi vardır; kayıtları düzenleyici otoritelerin gerekliliklerine uygun olarak tutmak ve şirket yöneticilerine yeterli mali bilgi sağlamak. Buna göre kabul edilen SALT formunun herkesi memnun edecek miktarda veri ve hesaplara ilişkin detay içermesi gerekiyor.

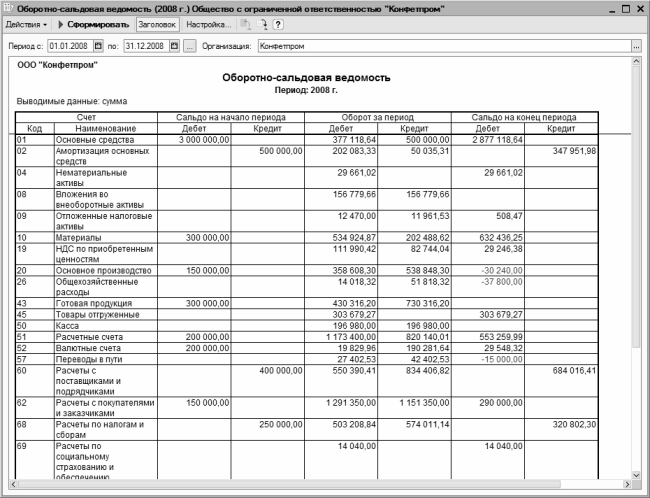

Yakın zamana kadar SALT formu muhasebe departmanı tarafından geliştirildi ve şirket başkanı tarafından onaylandı, ancak son yıllar 1C programından yazdırılarak elde edilen "tersi" genel olarak kabul edilir. Ciro sayfasının tüm form ve formlarının örnekleri resmi ve doğrulanmış web sitelerinde bulunabilir.

Analitik ve sentetik muhasebe: “satranç tahtasının” doldurulması

Bazı muhasebeciler dama tahtası denilen sayfayı ciro sayfası yerine tercih ederler. Bu, doldurma biçiminde farklılık gösteren bir tür OSV'dir. Tüm kredi hesapları dikey olarak, borç hesapları ise yatay olarak çizilir. İşlem tutarları satır ve sütunların kesişiminde gösterilir.

"Satrancın" amacı normal bir OSV ile aynıdır. Bu yapı, bilançonun gelir ve gider kısımlarını analiz etmenize, belirlemenize olanak sağlar. vergi matrahı herhangi bir süre için. İşlemlerden herhangi birine karşılık gelen hesabın belirlenmesine ilişkin bir örnek aşağıda verilmiştir.

Satranç sayfası, hesap bakiyeleri hakkındaki bilgileri görsel bir biçimde sunmanıza olanak tanır

Bazen bir bilançonun hazırlanmasından önce bir hesap kartının doldurulması (sözde uçak çizimi) yapılır. Her hesap için borçlar ve alacaklar hesaplanır. Bir uçağın kanatlarına benziyor: solda borç, sağda kredi. Teorik olarak böyle bir çizim OSV'yi doldurmayı ve hataları bulmayı kolaylaştırır. Uygulamada işlemi gerçekleştirmek için hesap kartı doldurmanıza gerek yoktur. Deneyimli muhasebeciler her zaman “uçak” aşamasını atlarlar.

OCB nasıl analiz edilir

Bilançonun analizi oldukça basittir: tüm kalemler kodların çözülmesinde belirtilir. Analiz edilen sürenin sonunda olası tüm hesapları mümkün olduğunca kapatmanız yeterlidir. Örneğin, 10. "Malzemeler" hesabındaki büyük bir bakiye, hammaddelerin aşırı stoklandığını (veya muhasebe eksikliklerini) gösterir. Bakiye her zaman tahakkuk esasına göre değerlendirilir.

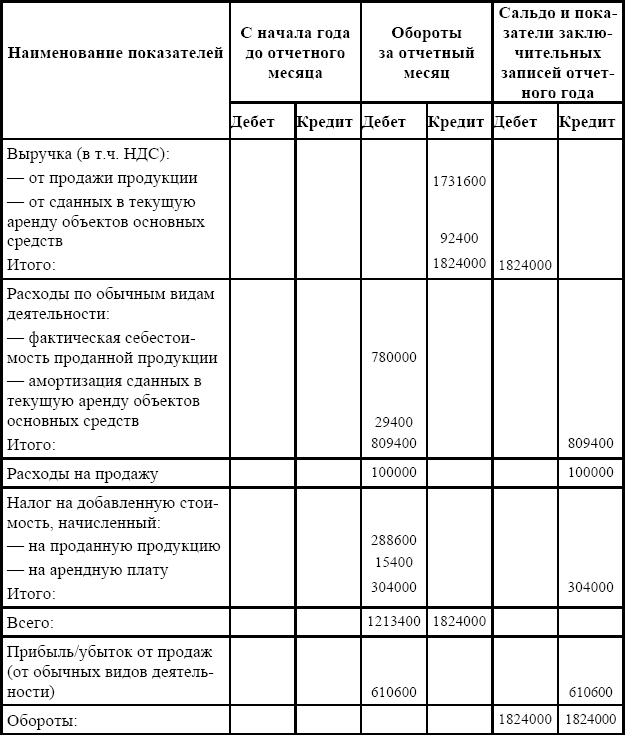

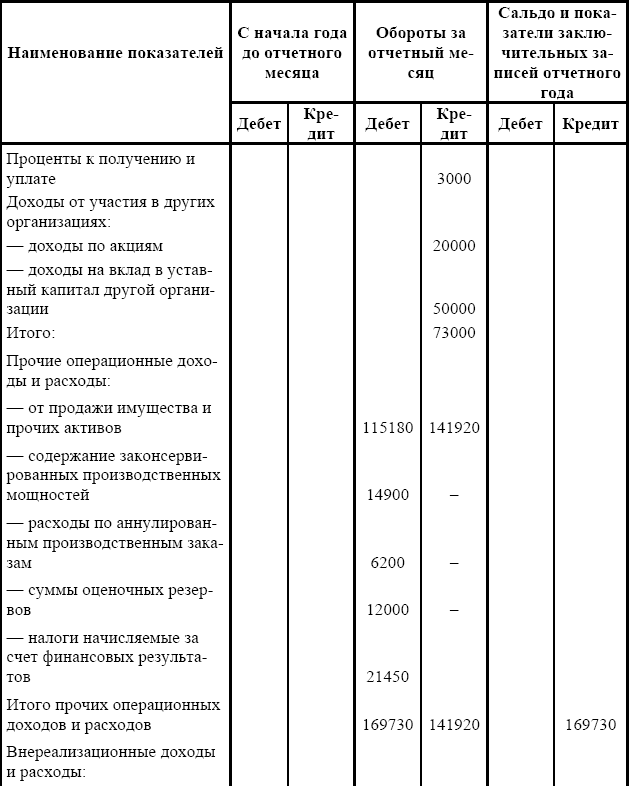

Şirketin geliri nerede görülür?

Gelirlerin alınması ve ürünlerin (işler, hizmetler) maliyetinin mahsup edilmesi 90.01 ve 90.02 hesaplarında gerçekleştirilir. Genel vergilendirme sistemine tabi şirketler, ürünlerinden 90.03 hesabı üzerinden KDV tahsil etmektedir. Ayrıca yönetim giderleri de 90.08 hesabına yansıtılmıştır. Bu hesaplar analiz edilerek şirketin vergi öncesi karı belirlenebilir.

KDV muhasebe prosedürü

Herhangi bir yöneticinin, nakit ve gayrinakdi fonların hareketini yansıtan 50 ve 51 numaralı hesapların cirosunu izlemeyi unutmaması önemlidir. Bir vergi uzmanı, başta KDV olmak üzere vergi hesaplamalarını içeren 19 ve 68 numaralı hesapların bakiyelerini düzenli olarak izlemelidir.

Bilançoyu anlamak için yeni başlayan birinin tüm muhasebe hesaplarının adlarını ezberlemesi gerekir

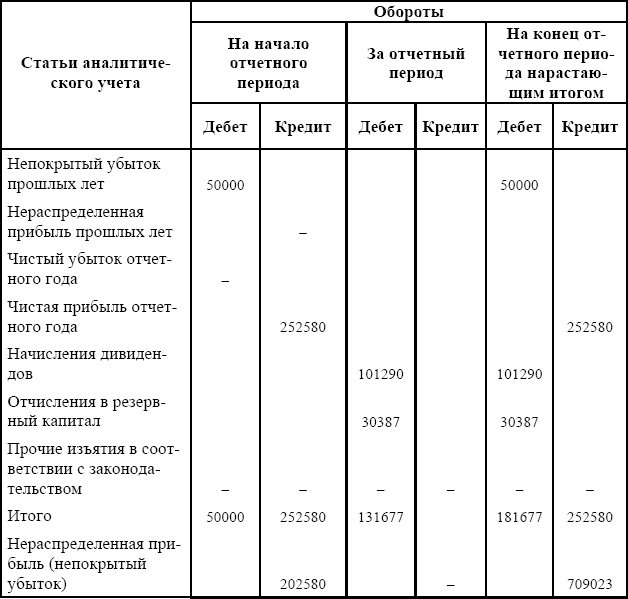

SALT'ta kar ve zarar nasıl hesaplanır?

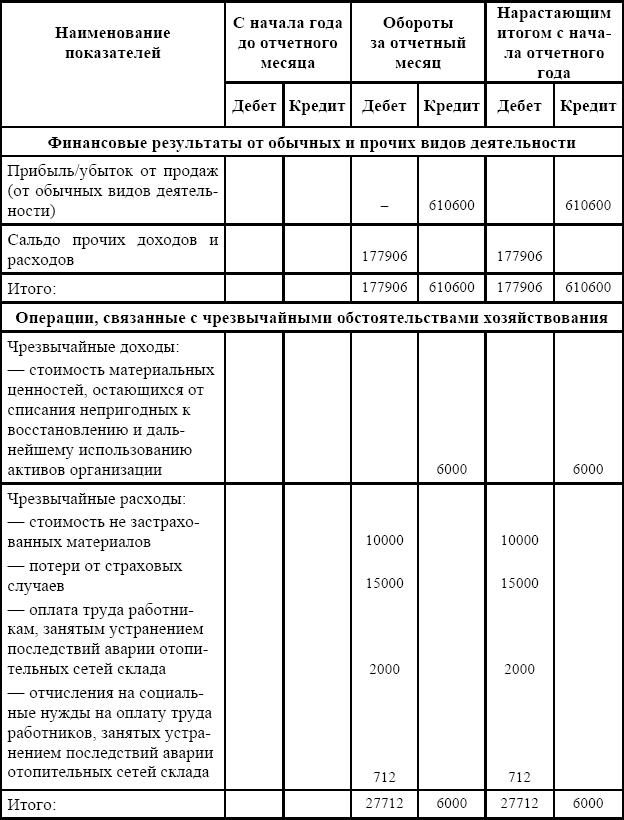

Bilançodaki kar ve zararları hesaplamak için, hesaplamaları detaylandıran alt hesapların açıldığı hesap 99 sağlanmıştır. Yönetici, 99 numaralı hesaptaki borç bakiyesinin şirketin nihai zararı, kredi bakiyesinin ise net kar anlamına geldiğini hatırlamalıdır.

Yalnızca işlemlerin kaydedilmesini gerektiren birçok muhasebe programı vardır. Muhasebenin doğruluğu otomatik olarak izlenir ve bu, özellikle acemi muhasebeciler için çok uygundur. Kural olarak bu programlar birincil belgelere ve sözleşmelere bağlıdır ve Excel'i temel alır. En popüler program 1C'dir.

Ciro bilançosu En önemli muhasebe kayıtlarından biridir; aşağıda bilançonun nasıl hazırlanacağına bakacağız. Bu belge, mali hesaplardaki nihai ve başlangıç bakiyeleri ve hareketler hakkındaki bilgileri görüntüler.

Genellikle, bilançoyu doldur aşağıdaki durumlarda gereklidir:

Üretim maliyetlerinin silinmesi.

Amortisman hesaplaması.

Finansal sonuçların oluşumu.

Vergilerin hesaplanması.

Ters bilanço nerede kullanılır?

Elde edilen verilere dayanarak bilanço kalemleri oluşturulur. Ciro beyanları, ticari gerçeklerin muhasebe hesaplarına doğru yansımasını kontrol etmek ve sistematik hale getirmek için kullanılır.Ciro bilançosu formları bulunabilir:

Kitapçılarda veya kırtasiye mağazalarında, özel bölümler ekonomik hesaplamalara ayrılmıştır.

Çeşitli şirketlerin finansal sitelerinden veya makalenin sonundan indirilebilir.

Excel'de (elektronik tablolar) kendiniz oluşturun.

Muhasebe için oluşturulan özel yazılım sistemlerinde hem ayrı bir hesap için hem de genel hesaplar için ekstre oluşturmak mümkündür, bu da bir muhasebecinin işini birkaç kez kolaylaştırır. Şu anda muhasebe çalışanları bilançoyu elle doldurmayı nadiren kabul ediyor. Ancak çift kayıt ilkesini ve muhasebenin özünü daha iyi anlamak için bunu uygulamanızda en az bir kez yapmanız gerekir.

Ciro sayfaları örnekleri genellikle ekonomi öğrencileri tarafından kullanılır. Eğitim Kurumları ders yazmak için ve tezler ve problem çözme.

Bilanço türleri

Birkaç tür bilanço vardır, hepsi bilginin sunumuna ve analiz nesnesine bağlıdır. Gelin onlara daha yakından bakalım:1. Sentetik hesaplara göre. Derlemenin doğru olması için hesap cirosu ve açılış bakiyesi alınır ve ardından hesaplamalar kullanılarak nihai bakiye bulunur. Böyle bir bilanço doğru doldurulursa 3 eşit toplam içermelidir.

Eşitlik No. 1 – hesap bakiyesi alacak ve borç. Bu eşitlik, sentetik hesapların borç bakiyesinin kuruluşun varlıklarının ilk dönem değerinin bir yansıması olması ve kredi bakiyesinin tüm varlık gelirlerinin kaynaklarının büyüklüğü olması gerçeğiyle belirlenir.

Eşitlik No. 2 - Kredi ve borç hesaplarındaki eşit ciro, çift girişin temelini oluştururken, gerçekleştirilen işlem tutarı bir hesabın alacaklısına ve diğerinin borcuna yansıtılır.

Eşitlik No. 3 – dönem sonundaki tüm borçların ve varlıkların değerini yansıtır.

En az bir sayı çifti birbiriyle uyuşmuyorsa, bu, sıraların veya kayıtların eklenmesi sırasında ciddi bir hata yapıldığı anlamına gelir.

2. Analitik bir hesap için ciro sayfası, belirli bir hesabın çeşitli özelliklerine göre oluşturulur:

Bu hesap kategorisi eşit ciro içermez çünkü yalnızca tek bir finansal hesap içindeki hareketi temsil eder. hesaplar. Bitiş ve açılış bakiyesi alacak veya borç olabilir; bunların tümü hesabın pasif veya aktif olmasına bağlıdır.

3. Satranç sayfası- Bu, ters sentetik ifadenin çeşitlerinden biridir. Muhasebeciler, işlem günlüğü kullanılarak doldurulduğu ve hesaplamalarda muhasebe hesapları dikkate alınmadığı için bu kayda "dama tahtası" adını verir. Bu ifade aynı zamanda sonuçların eşitliğini de dikkate almaktadır.

“Satranç tahtasının” nasıl doldurulduğuna bakalım.

1. Dama tahtası bilançosu, yatay bir satırın bulunduğu bir tablodur - bunlar kredi hesaplarıdır ve dikey sütun, borç hesaplarının bir listesidir.

2. Sütun ve satırların sayısı, nakit akışlarının gerçekleştiği dönem başında bakiyesi olan, kullanılan muhasebe hesaplarının sayısına eşittir.

3. Başlangıçtan itibaren açılış bakiyesi hesaplara kaydedilir.

4. Bakiye sonuçları belirli bir açıyla toplanmalıdır; alacak ve borç için tutar aynı olmalıdır.

5. Daha sonra tüm hane tutarları yayınlanır. operasyonlar. Tutar, kaydın tablo kısmında ilgili cari hesapların kesişiminde yalnızca bir kez gösterilir.

6. Daha sonra devirler açı başına sayılır.

7. Daha sonra nihai bakiye aritmetik ile hesaplanır, tüm sonuçlar toplanır.

Elde edilen kredi ve borç devir değerleri çakışıyorsa, bakiyenin yakınlaştığı anlamına gelir. Bu, hane verilerinin olduğu anlamına gelir. işlemler doğru girildi, tüm toplamlar doğru hesaplandı ve mali tablolarınızı doldurmaya başlayabilirsiniz. Bu durumda mükemmel bir şekilde yapılacaktır.

Belki bunlar ana noktalardır. bilanço nasıl hazırlanır ciddi hatalardan kaçınmak için.

Bilanço, ticari işlemlerin kanıtı olarak hizmet veren resmi bir belgedir. Buna dayanarak diğer kanunlar hazırlanır ve düzenleyici makamlara sunulur. Denetçiler ona para ödüyor Özel dikkat ve dokümantasyondaki bir hata pahalıya mal olabilir.

Belgenin özellikleri

Raporlama döneminde uygulanan hesaplara ilişkin tüm bilgiler özel bir tabloya girilir. Tarihi, hesap numarasını, borç ve alacak cirosunu, başlangıç ve bitiş bakiyesini belirtmelidir. Sonuç, bir bilançonun oluşturulduğu bir bilançodan başka bir şey değildir. Söz konusu belgede şunlar olabilir: farklı tip: sentetik, analitik hesaplara göre satranç. Şirket, pratiklik ve rahatlık derecesine bağlı olarak kendisi için en iyi seçeneği seçiyor.

Bilanço nasıl hazırlanır

Sentetik hesaplar için belge hazırlamak çift giriş kullanımına dayanmaktadır. Varlıkların, mülklerin ve yükümlülüklerin varlığı ve hareketi hakkında genel bilgi sağlamak için işletmede kullanılan tüm hesapları içermelidir. Her hesabın açılış ve kapanış bakiyelerinin belirtilmesi gereken ayrı bir satırı vardır. Hesaplardan herhangi birinde parasal işlem yapılmamışsa, yalnızca söz konusu zaman aralığının başındaki ve sonundaki bakiyenin değeri belirtilir. Önemli bir prensip var: Aşağıdaki koşullar yerine getirilirse bilanço doğru şekilde düzenlenir:

a) Borç açılış hesabı bakiyelerinin tutarının kredi bakiyesine eşit olması;

b) hesaplardaki borç devir tutarı krediye eşittir;

c) Yıl sonundaki toplam borç bakiyesi, alacak bakiyesiyle aynı olmalıdır.

Analitik hesap için bilanço

Analitik hesaplar fiziksel ve parasal açıdan tutulabilir. Varlıkların ve kaynaklarının ayrıntılı muhasebesi için gereklidir.  Sentetik hesapların verilerini açıklığa kavuşturarak yalnızca toplam maliyeti değil aynı zamanda türü, adı, miktarı, kategoriyi vb. de karakterize ederler. Maddi varlıkların güvenliğini kontrol etmek için analitik muhasebe gereklidir.

Sentetik hesapların verilerini açıklığa kavuşturarak yalnızca toplam maliyeti değil aynı zamanda türü, adı, miktarı, kategoriyi vb. de karakterize ederler. Maddi varlıkların güvenliğini kontrol etmek için analitik muhasebe gereklidir.

Analitik muhasebe örneği

LLC "Zvezda" işletmesinde, 71 numaralı hesabın (sorumlu kişilerle yapılan ödemeler) analitik muhasebesinin yapılması gerekmektedir. Daha sonra çalışanların soyadına, adına ve soyadına göre analitik hesaplar oluşturulur: Alekseev V.V. , Volkova M.I., Sviridov A.A., Melnikov F.F., Petukhova V.V., Fedotova A.A., Fedorov O.A. Hesap 71'in bilançosu şöyle görünecek:

Açılış bilançosu | Kapanış bakiyesi |

|||||

Hesap adı | ||||||

Alekseev V.V. | ||||||

Volkova M.I. | ||||||

Sviridov A.A. | ||||||

Melnikov F.F. | ||||||

Petukhova V.V. | ||||||

Fedotova A.A. | ||||||

Fedorov K.I. | ||||||

Böyle bir ifadenin üç çift aynı toplam içermeyeceği akılda tutulmalıdır, çünkü işlemler arasındaki ilişkiyi göstermez, ancak paranın belirli bir sentetik hesaptaki hareketini ortaya çıkarır.

Okumak faydalı olabilir:

- Skolesifobi ve bununla nasıl mücadele edilir;

- Uzmanlar ISS'nin operasyonunun genişletilmesi lehinde konuştu;

- Terlik siliat örneğini kullanarak siliatların yapısı ve hayati aktivitesi;

- Başpiskopos Jonathan (Eletsky): Ukrayna Ortodoks Kilisesi'nin doğuşunun kökenleri;

- Kurgan bölgesinin yetkilileri bölgesel başkente ödeme yapmıyor Vali Osipov, seçimlerin şeffaflığı için federal kuralları yerine getiriyor.;

- Çin lahanası ve yengeç çubukları salatası Çin lahanası, mısır ve yengeç salatası;

- Lucuma - meyvenin ve özelliklerinin fotoğraflarla açıklaması. Yemek pişirmede kullanın.;

- Balık, et ve yağsız yiyeceklerden oluşan tarihsel bir dokunuşa sahip darı çorbası tarifleri;