Bireysel girişimcilerin vergilendirilmesi, olası seçenekler ve modlar! Bireysel girişimciler için vergi nasıl ödenir - uygun fiyatlı yollar.

Bireysel bir girişimcinin ticari faaliyetlerinin yürütülmesindeki temel yükümlülük, vergilerin bütçeye zamanında ödenmesidir. Yükümlülüklerin her birinin kendi ödeme koşulları vardır.

Girişimciler, izin verilen vergilendirme sistemlerinden birini seçme veya birkaç rejimi aynı anda birleştirme hakkına sahiptir. Sistemlerin her birinin vergi yükümlülükleri vardır.

Yükümlülükleri ödeme prosedürü aşağıdakilerle karakterize edilir:

- Vergi, matrah belirleme sonuçlarına göre, gelir üzerinden veya sabit bir tutar üzerinden hesaplanır.

- Vergilendirme prosedürü, Rusya Federasyonu Vergi Kanunu'nda belirlenir. Kod, bütçeye ödeme yapılması gerektiğinde bir girişimcinin hangi vergileri ödediğine dair veriler içerir.

- Her yükümlülük beyannamede belirtilir. Raporlama verileri, kontrol önlemleri sırasında Federal Vergi Servisi Müfettişliği tarafından kontrol edilir.

- Tüm vergilerin, bütçeye ne kadar ödenmesi gerektiğini belirleyen kanunla belirlenen son tarihleri vardır.

- Değişen verilerle beyannameler gönderilirken tutarlar ayarlanmalıdır.

- IP kaydından sonra alınan gelirin vergilendirilmesi gerekecektir.

Girişimcilerin birey olarak sahip oldukları yükümlülükler, Federal Vergi Servisi tarafından kontrol edilir. Müfettişliğin bireysel girişimcinin tescil edildiği yerdeki şubesi, hangi tutarların ödenmesi gerektiğini ve ödenmesi gereken şartları belirler. IFTS'nin hesaplamalarına göre, girişimci vergi ödemek zorundadır: ulaşım, mülk ve arazi.

Ödeme makbuzları kayıt yerindeki kişilere gönderilir. Belgeler, bütçeye ödeme yapmanız gereken tarihi gösterir. Son tarihler, yerel veya bölgesel yasalar tarafından ve RF Vergi Kanunu hükümlerine uygun olarak belirlenir. Bireylerin yükümlülüklerine ilişkin beyanların sunulması sağlanmaz.

Girişimci, ticari faaliyetlerde bulunurken ana vergi yükünü üstlenir. Her vergilendirme sisteminin yükümlülüklerin vadeleri için kendi parametreleri ve ödeme amacı için CCC vardır. Hangi CSC'lerin kullanıldığını bulmak yıllık olarak gereklidir.

Önemli! Bütçe sınıflandırma kodu, her vergi türü için benzersizdir.

Genel olarak kurulmuş vergilendirme sistemi

Mod, kayıttan sonra IP tarafından koşulsuz olarak uygulanır. Başvuru için bildirime gerek yoktur. Bir DOS'u sürdürürken, bir girişimci ana vergiler olarak kişisel gelir vergisi ve KDV ödemelidir. Gelir vergisi tutarı, alınan gelir ile yapılan harcamalar arasındaki farka göre belirlenir.  Yükümlülüklerin geri ödenmesinin özellikleri:

Yükümlülüklerin geri ödenmesinin özellikleri:

- Mükellef, takvim yılı sonuçlarına göre avans ve son ödemeyi yapar. Dönem içinde kayıplar alınmışsa ve avanslar verilmişse, fazla ödeme oluştuktan sonra tutar iade edilebilir veya gelecekteki ödemelerden mahsup edilebilir. Talep üzerine geri ödeme yapılır. Fazla ödeme nedeniyle hangi vergilerin mahsup edilebileceğini IFTS'de belirleyebilirsiniz.

- Avansın miktarı vergi dairesi tarafından bir önceki yılın verileri ve 4-NDFL formuna göre planlanan gelir esas alınarak belirlenir. tekrar için açık şirketler ilk geliri aldıktan sonra 5 gün içinde 4-NDFL beyannamesi verme şartı getirildi. Bir düzeltme formunun sunulmasına izin verilir.

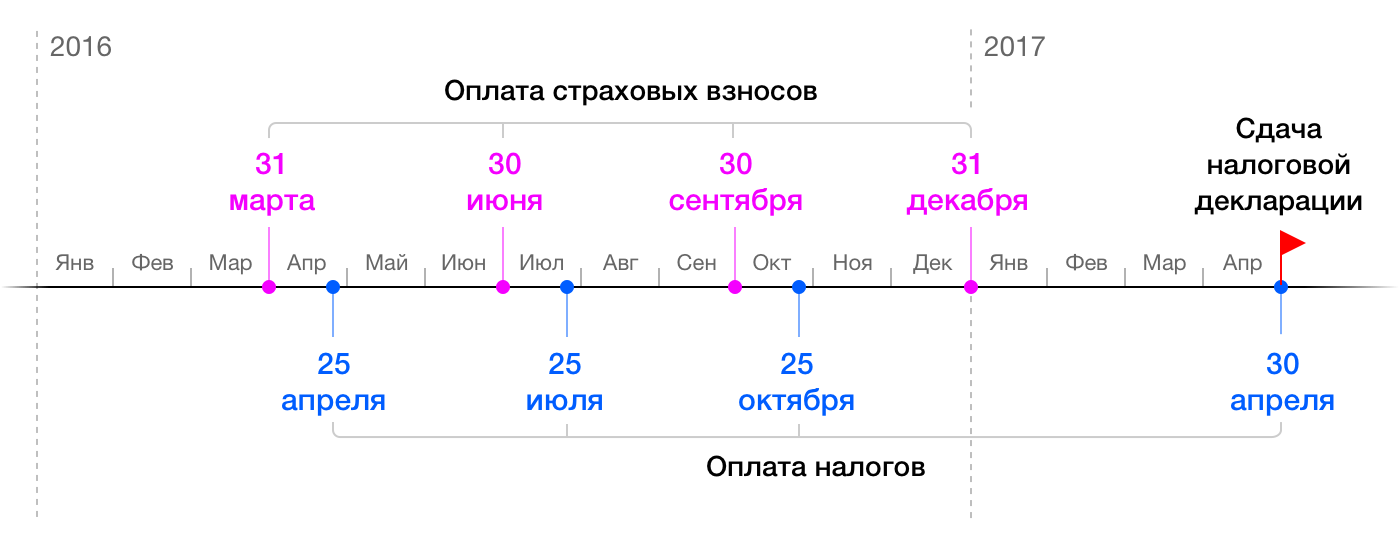

- Bireysel girişimciler, cari dönemin en geç 15 Temmuz, 15 Ekim ve bir sonraki vergi yılının 15 Ocak tarihine kadar geçici tutarları ödemelidir.

- Yıl bitiminden ve 3-NDFL beyannamesinin ibrazından sonra, girişimciler kalan tutarı en geç sona eren vergi dönemini takip eden 15 Temmuz'a kadar öderler.

DOS, KDV'nin tahsil edildiği tek sistemdir. Bireysel girişimci, tahakkuk eden vergiyi beyannamede belirtilen miktarın 1/3'ü oranında aylık olarak öder. Tutarlar en geç üç aylık dönemin sonunu takip eden ayların 25'inci gününe kadar ödenir. Bireysel bir girişimci, transfer prosedürünü basitleştirebilir ve ilk ay için bir seferde KDV ödeyebilir.

Önemli! Vade tarihinin hafta sonu veya tatil gününe denk gelmesi durumunda, borçların son ödeme tarihi ilk iş günü olur.

Basitleştirilmiş sistem

Basitleştirilmiş vergi sisteminin uygulanması, bireysel girişimciyi tek bir vergi ödemeye mecbur eder. Firma açılışında veya yeni takvim yılından itibaren sisteme geçiş yapabilirsiniz.

Ödeme Özellikleri:

- Avans tutarlarının transferi üçer aylık dönemlerde dönem sonunu takip eden ayın 25'inci günü yapılır.

- Girişimci, verginin tamamını, sona eren süreyi takip eden yılın 30 Nisan'ına kadar ödemelidir.

- Son ödeme avans ödemeleri dikkate alınarak yapılır.

- Ön ödemenin yapılmaması veya gecikmesi, kaçırılan her gün için bir ceza ücretinin ödenmesini gerektirir.

Girişimci avans ödemesini zamanında ödemediyse, ne kadar faiz ödenmesi gerektiğini Federal Vergi Servisi'nde veya ceza hesaplayıcıyı kullanarak öğrenebilirsiniz. Son ödemenin gecikmesi durumunda, IP'nin cezai ücret tutarına ek olarak para cezası ödemesi gerekecektir.

UTII ödeme sistemi

Rejim, sınırlı faaliyet türleri için geçerlidir ve alınan gelirlere bağlı olmayan vergilendirme ile karakterize edilir. Kayıttan sonra istediğiniz zaman moda geçebilirsiniz. Toplam olarak, federal ve bölgesel yasalara göre ne kadar ödemeniz gerektiğini belirleyin.

Bütçeye ödeme prosedürü:

- Bütçeye aktarılacak tek vergi tutarının sabit bir tutarı vardır ve vergi dönemi olan üç aylık dönemin bitiminden sonra ödenir.

- UTII ödeyicisi olarak kayıt tarihi veya kayıt silme tarihi ile onaylanan, sistemin tamamlanmamış bir uygulama dönemi için ödeme gün bazında hesaplanır. Eksik bir çeyrek ile bütçeye tam olarak ne kadar ödemeniz gerektiğini Federal Vergi Hizmetinde öğrenebilirsiniz.

- Transfer tarihi, çeyreğin sonunu takip eden ayın 25'inci günü belirlenir.

Önemli! Herhangi bir verginin ödendiği gün, ödeme emrinin veya makbuzdaki katkının transfer tarihi olarak kabul edilir.

Birleşik tarım vergisinin ödendiği sistem

UAT'nin ödendiği rejim, kayıt sırasında veya yeni takvim yılından itibaren belirlenen, oldukça uzmanlaşmış faaliyetlere sahip bireysel bir girişimci tarafından uygulanır. Muhasebede vergi dönemi 1 yıldır.

Yükümlülük ödemesinin özellikleri:

- Bireysel girişimci, altı aylık raporlama döneminin sonunda avans ödemesi yapmalıdır. Ön transfer için son tarih 25 Temmuz.

- Yıl sonunda, en geç 31 Mart'a kadar ödenmesi gereken son ödeme yapılır.

UAT vergilendirmesine tabi faaliyetlerin sona erdirilmesi durumunda, IP nihai tutarı faaliyetin bitimini takip eden ayın 25'inden geç olmamak kaydıyla ödemek zorundadır.

patent ödemesi

Rejim, bölgesel mevzuatın yasal desteği ile girişimciler tarafından uygulanmaktadır. Sistem kayıt başlangıcından itibaren uygulanmamaktadır. PNS'yi sürdürmek için bir başvuru, muhasebenin başlamasından 10 gün önce yapılır. Ne tür faaliyetlerin patent kapsamına girdiğini ve bütçeye ne kadar ödemeniz gerektiğini, Federal Vergi Servisi'nin bölge ofisinde öğrenmeniz gerekir.

Vergi ödemesinin özellikleri:

- 6 aya kadar geçerlilik süresi olan bir patent için, rejimin sona ermesine kadar bir tutarda ödeme yapılır.

- 6 aydan daha uzun süreli patent için 2 ödeme süresi belirlenir. Tutarın 1/3'ü 90 gün içinde, 2/3'ü ise patent süresi dolmadan ödenmek zorundadır.

Önemli! Patent vergisinin ödenmesindeki gecikme, zorunlu raporlama ve rejim kapsamındaki tüm yükümlülüklerin ödenmesi ile ortak bir sisteme otomatik geçişi gerektirir.

Fonlara yapılan katkılara ilişkin sorumluluklar

Fonlara katkılar, çalışanların görevlerini yerine getirmeleri için ücret olarak tahakkuk ettirilir. Ödeme yapmak için, bireysel bir girişimciyi fonlara işveren olarak kaydettirmek gerekir. Kayıt, açıldıktan sonra değil, çalışanları işe alırken veya ekonomik ve yasal sözleşmeler imzalarken yapılır.

Ödemeler yapılır:

- Aylık olarak, en geç bir sonraki ayın 15. gününe kadar.

- Ödemeler, sosyal sigorta için FSS'ye ve emeklilik ve sağlık sigortası için Emekli Sandığına yapılır.

Girişimciler kendi sigortaları için Emekli Sandığına katkı payı öderler. Katkı tutarı 2 kısımdan oluşur - sabit ödeme ve gelir miktarına bağlı olan kısım.

Ödeme özelliği:

- Tüm bireysel girişimciler, cari yılın 31 Aralık tarihine kadar sabit bir ücret ödemek zorundadır. Emeklilik ve sağlık sigortası için bütçeye yıllık olarak hangi tutarların ödendiğini öğrenmek gerekir. Katkı payının miktarı asgari ücretin büyüklüğüne bağlıdır. Ödeme, IP'nin açıldığı günden şirketin kapandığı güne kadar yapılır.

- Girişimcinin katkılarının ikinci kısmı gelir miktarına bağlıdır. Bireysel girişimciler, 300 bin ruble fazla gelir miktarının% 1'ini ödemek zorundadır. Son ödeme tarihi, vergi dönemini takip eden yılın 1 Nisan'ıdır.

Girişimcinin gelir miktarı, Federal Vergi Servisi ile değiş tokuşta alınan verilere göre PFR tarafından kontrol edilir.

Sormak istediğiniz bir şey var mı?

Sevgili okuyucular! Makalelerimiz yasal sorunları çözmenin tipik yollarından bahsediyor, ancak her vaka bireysel karakter.

Belirli bir sorununuzu nasıl çözeceğinizi öğrenmek istiyorsanız, lütfen ↓ hemen altındaki formu kullanın veya sağ alttaki çevrimiçi danışmanı kullanın! →

Acemi bir iş adamının iş günleri, birçok endişe ve sıkıntı içinde geçer ve sorunları çözer. mali konular, karşı taraf aramak, satış kurmak vb. Vergi yükümlülüklerini yerine getirme zamanı geldiğinde, organizasyon sürecinin girdabına düşen birçok girişimci, hiçbir fikrinin olmadığı gerçeğiyle karşı karşıya kalır.

İşadamlarının birçok sorusu var: ne kadar ödemeli? Ne sıklıkta? Vergi beyannamesi vermem gerekiyor mu? Küçük işletme vergilendirmesinin incelikleri, yeni gelenler için genellikle anlaşılmazdır. Bu ve diğer soruların yanıtlarını almak ve genel olarak şahıs şirketi vergilerini ödeme sürecine ışık tutmak istiyorsanız okumaya devam edin.

Bir şahıs şirketi ne sıklıkla vergi öder?

uygulama sıklığı vergi ödemeleri tamamen işadamının hangi vergilendirme sistemine göre çalıştığına bağlıdır. Genel, en sık ödemeler, hacimli raporlama ile karakterize edilir ve aynı anda birkaç zorunlu verginin ödenmesini içerir. Özel rejimler, aksine, bireysel girişimcilerin vergi hizmetiyle etkileşimini genel olarak azaltmayı mümkün kılar.

OSNO'da IP için ödeme yapma sıklığı

İşletmelerde genel vergi rejiminin uygulanması, girişimciyi düzenli olarak 3 zorunlu vergi ödemeye mecbur eder:

- gelir konusunda;

- değer eklendi;

- işinde kullanılan gayrimenkul üzerinde.

Diğer tüm bireysel girişimciler için, Federal Vergi Servisi tarafından onaylanan ve www.nalog.ru hizmetinin resmi kaynağında yayınlanan özel bir vergi bildirim formu sağlanır. Farklı modlarda bireysel girişimciler için vergilerin nasıl düzgün bir şekilde dosyalanacağını düşünün.

Genel vergi rejimi, bireysel girişimcilerin aşağıdaki belgeleri düzenli olarak Federal Vergi Servisi'ne sunmalarını gerekli kılar:

- beyanname 4-NDFL - bireysel girişimcinin gelir elde ettiği ayın bitiminden en geç beş gün sonra doldurulmalı ve sunulmalıdır;

- bildirim 3-NDFL - girişimci tarafından yılda bir kez verilir. Gösterir Gerçek kazanç Geçmiş vergi dönemi için. Belgeler en geç 30 Nisan'a kadar sunulmalıdır. gelecek yıl;

- KDV beyannamesi - en geç bir önceki çeyreği takip eden ayın 25. gününde (25 Nisan, 25 Temmuz vb.) doldurulmalı ve sunulmalıdır.

Önemli! Bireysel girişimciler için bu belgelerin zamansız sunulması için cezalar verilmektedir.

Bir işadamı, Federal Vergi Servisi'nden bir bildirim aldıktan sonra ödeme yapar. Bu ödeme türü herhangi bir raporlama anlamına gelmez.

Açıkçası, OSNO'da iş yapmak, girişimcinin raporları sunarken belirli becerilere sahip olmasını gerektirir. Hiçbiri yoksa, beyannameyi doldururken kalifiye bir muhasebecinin yardımına başvurmak veya özel ajansların hizmetlerini kullanmak daha iyidir.

Açık özel rejimler vergi raporlama hacmi çok daha azdır.

"Sadeleştirmeyi" kullanan girişimciler, geçmiş vergi dönemini takip eden yılın 30 Nisan'ına kadar basitleştirilmiş vergi sistemi kapsamında bir beyanname verirler. Bu nedenle, 2016 yılında kayıtlı bir işadamı, 30.04.2017 tarihine kadar bu yıl için öngörülen biçimde rapor vermekle yükümlüdür.

ESHN bildirimi ayrıca yılda bir kez - en geç 31 Mart tarihine kadar - sunulur.

UTII ödeyen bireysel girişimciler, raporlama çeyreğini takip eden ayın 20. gününden geç olmamak üzere yılda 4 kez uygun formda bir beyanda bulunur.

Bireysel girişimcilerin bilgisi için, bu beyanlardan herhangi biri yalnızca vergi ödendikten sonra sunulmalıdır.

Önemli! Herhangi bir nedenle bireysel girişimcinin faaliyeti gerçekleştirilmezse, bu durum iş adamını raporlama yükümlülüğünü ortadan kaldırmaz. İÇİNDE bu durum sözde sıfır beyanları sunulmalıdır.

Beyanname, kayıt yerindeki Federal Vergi Servisi departmanına sunulmalıdır. Bazı mükellefler için başvuruda bulunmak mümkündür. elektronik formatta.

Önemli! Bireysel bir girişimci bir işveren ise, bireysel bir girişimci tarafından çalışanlarının gelirlerinden ödenen vergiler için Federal Vergi Servisi'ne rapor vermesi gerekir. Bunun için daha önce özel bir raporlama formu 2-NDFL vardı. 2016'dan bu yana durum değişti ve yasama düzeyinde ek bir 6-NDFL formu getirildi.

Çalışanları olan (veya işe almayı planlayanlar için), bireysel girişimciler tarafından çalışanlar için aktarılan kişisel gelir vergisi idaresindeki 2016 yılındaki değişikliklerden bahseden aşağıdaki videoyu izlemenizi öneririz /

Bireysel girişimci vergileri nasıl ödenir - uygun fiyatlı yollar

Vergi yükümlülüklerini yerine getirmek için bireysel bir girişimcinin 2 yolu vardır:

- bankada nakit olarak;

- cari hesaptan gayri nakdi havale.

Her iki durumda da, fonlar bir iş günü içinde bütçeye gidecektir. Hiçbir banka vergi ödemesi yaparken komisyon talep etme hakkına sahip değildir.

Kurumlar vergisini ödemenin en iyi yolu nedir? Bir işadamının bir banka hesabı varsa, cevap kesindir - ikinci yöntemi seçmek daha iyidir. Bu, zamandan tasarruf sağlayacak ve kuyruklardan kaçınacaktır.

Ödeme belgelerini doldururken hatalardan kaçınmak için, “Bireysel bir girişimci bir makbuzu nasıl doğru bir şekilde doldurur ve çevrimiçi vergi öder” makalesinde belirtilen materyali öğrenmenizi öneririz.

İlk geliri alan bireysel bir girişimci genellikle sorular sorar: vergi nasıl ödenir, kanunla sorun yaşamamak için hangi vergileri, nelerden ve ne kadar ödemesi gerekiyor. Cevapları bulmak için Vergi Kodu ile arkadaş olabilirsiniz. Gelir elde eden ve ondan ayrılmak istemeyen herkes, bu yasanın temel hükümlerini bilmekle yükümlüdür. Aşağıdaki ipuçları, vergi mevzuatının vahşi doğasında gezinmenize yardımcı olacaktır.

Girişimci tarafından seçilen plana bağlı olarak, “basitleştirilmiş” sistemin uygulanmasıyla bağlantılı olarak ödenen vergi:

- Elde edilen gelirden %6,

- veya gelir ve giderler arasındaki farkın %15'i.

Yapılan harcamaların onaylanması gerekmediğinden, %6'lık form popülerdir. Kural olarak, hizmetlerin sağlanmasıyla bağlantılı olarak kullanılan bu şemadır. Ticaret kârla ödemeyi tercih eder.

Harcamalar hakkında biraz

Bu, "basitleştirme" konusundaki en zor sorudur. Bir girişimcinin gelirini azaltabileceği harcama türleri kanunla belirlenir. Bu liste kapsamlıdır ve genişletilemez.

Dolayısıyla, giderler 346.16. madde ile tanımlanır ve aşağıdaki gibi giderleri içerir:

- maddi ve maddi olmayan duran varlıklar için ödeme(tesisler üretim, hizmet sunumu)

- lisans ve patentler için ödeme

- kira

- çalışanların ücretleri ve diğer sosyal haklar

- malzeme maliyetleri

- kredi ve kredi faizi

- seyahat masrafları

- kırtasiye masrafları

- iletişim hizmetleri için ödeme

Bunun, yasada belirtilen ancak girişimciler tarafından en çok talep edilen giderlerin eksik bir listesi olduğu belirtilmelidir. Art'a tekrar bakmaktan zarar gelmez. Vergi Kanunu'nun 346.16'sı her seferinde birdenbire vergilendirilebilir matrahı yasal olarak azaltacak bir miktar gider çıkıyor.

İkincisi, bir girişimci muhasebecilere, avukatlara ve denetçilere başvurmadan bağımsız olarak kayıt tutabilir ve devlete rapor verebilir. Şema oldukça basittir ve vergiyi normal bir hesap makinesi kullanarak veya hatta zihninizden hesaplayabilirsiniz ve ek bilgi veya deneyime sahip olmanıza gerek yoktur. Ancak bununla uğraşmak istemiyorsanız, "basitleştirilmiş" sistemdeki muhasebe hizmetleri çok ucuzdur: çeyrek başına 500 ila 3000 ruble, ki bu çok küçük bir miktar. Genel vergilendirme sistemi altında, özellikle kendi muhasebecinizi tutmanız gerekiyorsa, bu daha pahalı olacaktır.

Üçüncüsü, bu vergiye ilişkin ödeme ve raporlama bir önceki yıl için 20 Ocak tarihinden önce yapılır. Bir beyanname doldurmanız ve yılda yalnızca bir kez sıraya girmeniz gerektiğinden, bu bir girişimci için çok uygundur.

Vergi rejimi ne olursa olsun belirli türler faaliyetler (örneğin, perakende) belirli faaliyet türleri için özel bir birleşik vergi vardır. Özü, girişimcinin belirli bir miktarda beklenen gelirle suçlanması gerçeğinde yatmaktadır.

Örneğin, bir girişimci mal satmak için 5 metrekarelik bir mülk kullanıyor. Bunun için vergi mevzuatı, çeyrek başına metrekare başına 1.800 ruble vergi sağlar. Çeyrek ticaret için girişimcinin alınan gelire bakılmaksızın 9.000 ruble ödemesi gerektiği ortaya çıktı.

Faaliyetin türüne bağlı olarak bu vergiyi hesaplamanın başka yolları da vardır. Bir girişimcinin 26.3 bölümüne aşina olması gerekir, çünkü bu vergi için özellikle acemi girişimcilere dahil olan oldukça fazla faaliyet sağlanmaktadır.

Tüm bunlardan, acemi bir girişimcinin yine de basitleştirilmiş bir vergilendirme sistemi seçmesi gerektiği sonucuna varabiliriz. Bu, vergi yükünü yasal olarak azaltmasına ve muhasebe hizmetlerinden tasarruf etmesine olanak sağlayacaktır. Ancak, büyük müşterilerin KDV'yi iade etmelerine izin verecek ortakları araması oldukça olasıdır. Ve bunun için ortağın kendisinin KDV ödeme modunda olması gerekir.(ve "basitleştirilmiş buna izin vermez). Hepsi değil, ancak birçok müşterinin benzer gereksinimleri vardır. Bu tür ayrıntılar, sözleşmeler imzalanmadan önce tartışılmalıdır.

17 Ocak 2010 121812

Muhasebeci değilseniz, bireysel bir girişimciden vergi nasıl ödenir?

03 Haziran 2016 Violetta Şmatkova

Nereye ödeme yapacağınızı öğrenin

Vergiler kayıt yerinde vergi dairesine, sigorta primi - Emeklilik Sandığına ve Zorunlu Sağlık Sigortası Fonuna ödenir. Birçok çevrimiçi banka komisyon olmadan makbuz oluşturabilir ve vergi ve harçları ödeyebilir.

Bankanız nasıl yapılacağını bilmiyorsa, vergi web sitesinde vergi ödeyebilir veya oradan bir makbuz yazdırabilir ve onunla birlikte Sberbank şubesine gelebilirsiniz. için makbuzlar sigorta primleri Emekli Sandığı web sitesinde oluşturulabilir ve Sberbank'ta nakit olarak ödenebilir.

Ne zaman ödeme yapacağınızı öğrenin

Bir girişimci yılda dört kez vergi öder. Nisan ayında, ilk çeyrek (yılın üç ayı), Temmuz'da - ikincisi, Ekim'de - üçüncü çeyrek için ödeme yapar. Ertesi yıl Nisan ayı sonuna kadar IP yılın son üç ayı için vergi öder.

Sabit sigorta primleri 31 Aralık'a kadar her zaman ödenir. Gelecek yıl 1 Nisan'a kadar sizden 300.000 ruble üzerindeki gelirin% 1'i bekleniyor. Bu yüzde vergi indirimlerinden yararlanmak için yıl boyunca ödenebilir.

Vergilerden tasarruf edin

Vergiyi sigorta primi miktarı kadar azaltabilirsiniz. Bunu yapmak için, her üç aylık dönemin sonundan önce katkı paylarını vergilerden düşerek yalnızca aradaki farkı ödeyin. Pratikte nasıl çalıştığını gösterelim.

Vergi ve katkı paylarının hesaplanmasına bir örnek

Diyelim ki 2016'da 1 milyon ruble kazandınız. Bazı aylarda daha çok çalıştınız, bazılarında daha az çalıştınız, bu nedenle üç aylık tutarlar farklıydı.

Vergileri hesaplamak için üç aylık geliri %6 ile çarpın. İşletmeden peşin para çekmemek ve vergi indirimi yapmamak için sigorta primlerini her üç ayda bir vergiden düşerek ödeyin. Sigorta tutarı daha yüksekse, o çeyrekte vergi ödenmesi gerekmez.

2016'da 1 milyon ruble gelirden devlete ne kadar ödenecek

Yıl için bir milyon ruble gelirden 60.000,33 ruble vergi ve katkı payı (30.153,33 + 29.847) ödeyeceksiniz. Kesintileri bilmiyorsanız, 90.153,33 ruble (30.153,33 sigorta primi + 60.000 vergi) ödemeniz gerekir.

Vergi ve katkı paylarının hesaplanmasına ilişkin başka bir örnek

Başka bir durum düşünelim. Yıl boyunca Vili ile yaptığınız seyahatlerde 300.000 ruble kazanacaksınız. Verginiz 18.000 ruble. Bu, zorunlu sigorta primlerinden (23.153,33 ruble) daha azdır. Üç ayda bir sigorta primi öderseniz hiç vergi ödemeyebilirsiniz.

Devlete 300.000 ruble gelirden ne kadar ödenir

Beyanname ve muhasebe defterini doldurun

Takip eden yılın 30 Nisan tarihine kadar, vergilerin ödenmesiyle birlikte, vergi iadesi. Çevrimiçi olarak tamamlanabilir. Belge atanır vergi Dairesi ikamet yerinde veya eklerin bir listesi ile postayla gönderilir.

Basitleştirilmiş vergi sistemindeki girişimciler ayrıca bir gelir ve gider defteri tutmalıdır. onun içine kronolojik sıralama yıl boyunca işlemleri kaydedin.

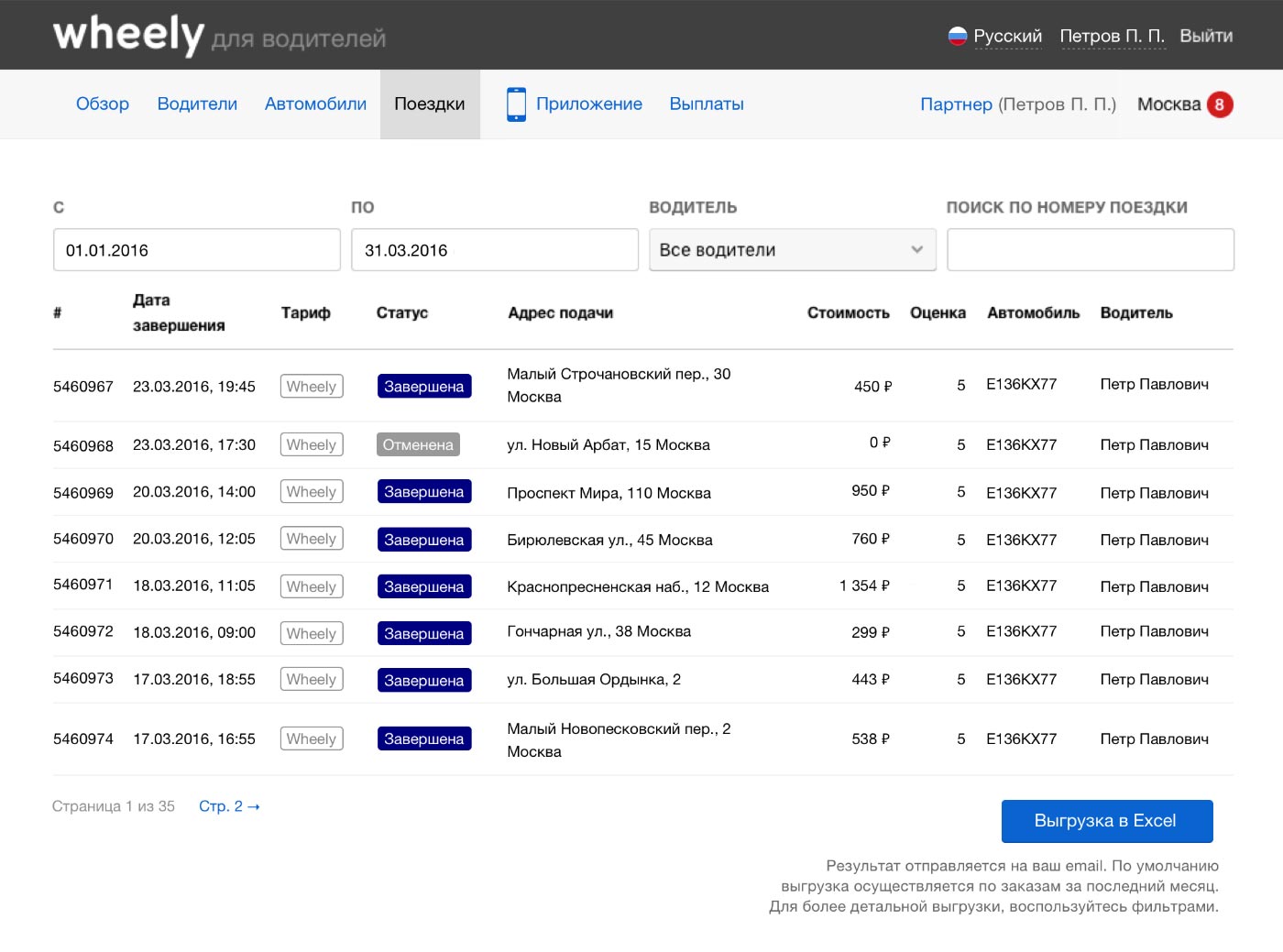

Herhangi bir dönem için gelir tablosu oluşturabilirsiniz. kişisel hesap"Geziler" bölümünde sürücü Vily:

Defter elle doldurulur veya elektronik ortamda tutulur. Maliye Bakanlığı'nın emri, bir belge formu ve doldurulması için talimatlar içerir. Defterin düzenli olarak vergi dairesine teslim edilmesine gerek yoktur, ancak denetim sırasında talep edilebilir.

Çevrimiçi muhasebeyi kullanın

Yanlış bir şey yapmaktan korkuyorsanız veya vergileri kendi başınıza takip edecek vaktiniz yoksa, muhasebeyi çevrimiçi hizmetlere emanet edin.

Hizmet, bireysel girişimcinin cari hesabına bağlanır ve hesapların tutulmasına yardımcı olur. Sistem kendisi vergileri hesaplar, ödemeleri hatırlatır, raporlar oluşturur ve mevzuat değişikliklerini takip eder. Çevrimiçi muhasebenizde ve çevrimiçi bankacılığınızda birkaç düğmeye basarsınız ve tüm vergiler ödenir.

Yeni başlayanlar için hizmetler genellikle promosyonlar düzenler. Örneğin, Elba çevrimiçi muhasebesi, üç aydan daha kısa bir süre önce vergi dairesine kaydolan bireysel girişimcilere bir yıllık ücretsiz hizmet veriyor. Yılda 3900 ruble'den daha fazla bakım maliyeti.

Sürücü olarak muhasebe hakkında bilmeniz gerekenler

- IP, gelir ve sigorta ücretleri üzerinden %6 vergi öder.

- Vergiler, sigorta ücretleri yoluyla azaltılabilir.

- Yılda dört kez vergi ödenir ve yılda bir kez beyanname verilir.

- Girişimci, gelir ve gider defteri tutmakla yükümlüdür.

- Raporları daha hızlı göndermek ve ödemeleri kaçırmamak için çevrimiçi hizmetleri kullanın.

İnternetteki talimatlar, çevrimiçi hizmetler ve modern bankalar, girişimcilerin bir muhasebeci tutmadan devlete kendi başlarına rapor vermelerine yardımcı olur.

Şunları okumak faydalı olabilir:

- 17 haftalık hamilelikte nasıl bir duygu?;

- Spasmalgon kullanımı hamilelik sırasında haklı mı İkinci trimesterde Spasmalgon;

- Hamileliğin dördüncü haftası: belirtiler, semptomlar, fotoğraf, ultrason;

- Hamile kadınlar "Stodal" öksürebilir mi?;

- Çocuklarda farenjitin belirtileri ve tedavisi: bir çocuk doktorundan tavsiyeler 7 aylık bebeklerde akut farenjit;

- Bu "korkunç" hemoglobin;

- Mihail Sergeeviç Gorbaçov nerelidir?;

- Sağlık ve kilo kaybı için oruç günleri nasıl geçirilir Oruç günleri kendiniz için nasıl doğru şekilde düzenlenir;