Ücretlerden vergi kesintisi c. Ücretlerden kişisel gelir vergisi nasıl hesaplanır

Maaş- büyük çoğunluğun ana geliri bireyler. Ve vergi gelirleri devlet bütçesinin ana geliridir. Dolayısıyla bu iki kavram herhangi bir ülkenin ekonomisiyle yakından ilişkilidir. Yani Rusya'nın kendi vergi sistemi var ve kişinin çalıştığı kuruluşun vergi rejimi ne olursa olsun ücretler aynı şekilde hesaplanıyor.

Rusya Federasyonu topraklarında emeğin ücreti tek bir ulusal para birimi olan ruble cinsinden yapılır. Nakit dışı ödemeler toplam tutarın %20'sini aşamaz ücretler her ay. İÇİNDE çalışma mevzuatı Rusya Federasyonu asgari ücreti (asgari ücret) açıkça tanımlamaktadır. Bir ay boyunca standart saatlerde çalışan ve kanunda öngörülen görevleri düzenli olarak yerine getiren bir çalışanın maaşının, iş sözleşmesi Asgari ücretin üzerinde olması gerekiyor. Ücret miktarı işveren ve çalışan arasında önceden kararlaştırılmalıdır. Ve ek bonus sistemleri, kural olarak, dahili olarak ayrı ayrı belirlenir. düzenlemeler. Ücretler ayda en az iki kez ödenmelidir.

Vergiler kabaca işveren tarafından ödenen yani çalışanın son maaşını etkilemeyen vergiler ve son maaştan kesilen vergiler olarak ikiye ayrılabilir.

Bordro vergileri işveren tarafından ödenen:

Bordro vergileriçalışan tarafından ödenen:

Şimdi sırasıyla her birine bakalım maaş vergisi:

Emekli Sandığına yapılan ödemeler. Zorunlu ödemeler çerçevesinde ödemeler emeklilik sigortası- bunlar işverenin her çalışan için yapması gereken en büyük katkılardır. Emekli Sandığına katkı payı maaşların %22'sidir.

Sosyal sigorta fonuna katkılar. Aynı zamanda geçici sakatlık veya analık durumlarına yönelik zorunlu bir sigorta türüdür. Kesintiler maaşların %2,9'una eşittir. Kesinti oranı üretimin zararlılığına göre değişiklik gösterebilir.

Sağlık sigortası fonlarına katkılar. Sanılanın aksine ülkemizde tıp bedava değildir. Hizmetlerin çoğu tıbbi fon bakiyesinden ödenir. İşverenler de bu fonlara ücretlerin %5,1'i oranında katkı sağlıyor.

Gelir vergisi . Her vergi mükellefi Rusya Federasyonu, geliri üzerinden vergi ödemekle yükümlüdür. Bu nedenle, işveren her ay çalışanın maaşından kişisel gelir vergisinin %13'ünü keserek işçiyi beyanname doldurma ve vergileri kendi başına hesaplama zorunluluğundan kurtarır. Bu, doğrudan son maaş tutarından kesilen ve çalışan tarafından ödenen tek vergidir. Kişisel gelir vergisi kesintilerinin yüzdesi gelirin türüne bağlıdır. Ancak ücretler söz konusu olduğunda bu oran %13'tür. Ancak üç özel durumda kullanmak mümkündür Vergi kesintileri maaşa:

Çocukluğundan beri engelliler için kesintiler (500 ruble vergi indirimi)

18 yaşın altındaki her çocuk için kesinti (her çocuk için 1.400 ruble)

Bir kazanın sonuçlarını ortadan kaldıran kişiler için kesintiler Çernobil nükleer santrali 1. ve 2. gruptaki engelli bir çocuğa ve kanunla öngörülen diğerlerine bakmak için (3.000 ruble).

Bu kesintileri alabilmek için, bunları kullanma hakkınızı belgelemeniz ve aylık 280.000'den az maaşınızın olması gerekir.

Ücretlerden kişisel gelir vergisi miktarı nasıl hesaplanır?

Örnek olarak en basit durumu ele alalım. İşvereniniz maaşınızı 10.000 ruble olarak hesapladı. Bu miktardan sırasıyla gelir vergisinin %13'ünü çıkarıyoruz: 10.000 (maaş) - %13 (1.300 ruble) = 8.700 ruble. Çalışanın 10.000 ruble maaştan 8.700 alacağı ortaya çıktı.

Sonuç olarak elbette şunu da belirtmek gerekir ki, tüm vergi ve kesintiler sadece devlete kar sağlamak amacıyla değil, öncelikle ülkenin her vatandaşı için konforlu yaşam koşulları yaratmak amacıyla getirilmiştir.

7 Nisan 2014Bir muhasebecinin maaş bordrosunu hesaplarken, bordro vergilerini hesaplarken, sigorta primlerini hesaplarken ve bordro vergilerini bütçeye öderken sıklıkla birçok sorusu vardır. Bordro vergilerinin doğru bir şekilde nasıl hesaplanacağı ve bordro vergisi kesintilerinin doğru ve zamanında nasıl yapılacağı bu makalede ele alınacaktır.

Rusya Federasyonu mevzuatına göre bireylerin geliri vergi ve sigorta primlerine tabidir.

Ücret ve vergilerin doğru hesaplanması, ücretlerden kişisel gelir vergisinin hesaplanması ve çalışana garanti veren sigorta primlerinin hesaplanması da önemlidir. sosyal ödemelerödeme dahil hastalık izni, yardımlar ve emekli maaşları.

Ücretlerdeki kişisel gelir vergisi nasıl hesaplanır?

Rusya Federasyonu Vergi Kanunu hükümlerine göre, yani 208 ve 210. Maddeler: Rusya Federasyonu'ndaki kaynaklardan elde edilen çalışan geliri, kişisel gelir vergisine tabidir. Üstelik hesaplanır gelir vergisi büyüklüğüne bakılmaksızın maaştan (örneğin bkz. Rusya Federal Vergi Dairesi'nin 24 Eylül 2009 tarihli Moskova Mektubu N 20-14/3/099660@).Gelir vergisini ücretlerden bütçeye hesaplamak, stopaj yapmak ve aktarmak için bir muhasebecinin bir dizi işlem yapması gerekir:

1. Vergiye tabi gelir miktarını belirleyin ve vergi matrahı;

2. Uygulanacak vergi oranını belirleyin bu çalışana ve bu gelire;

3. Kişisel gelir vergisi tutarını hesaplayın;

4. Maaştan vergi miktarının kesilmesi;

5. Hesapla sigorta primleri katkılar da dahil olmak üzere Emeklilik fonu RF;

6. Vergi ve sigorta katkılarının bütçeye aktarılması.

Ancak bir çalışanın maaşı üzerinden kişisel gelir vergisini hesaplamaya başlamadan önce onun vergi durumunu belirlemeniz gerekir. Bunun nedeni, Rusya Federasyonu'nda vergi mukimi olmayan kişiler için vergi hesaplama prosedürünün farklı olacağıdır (Vergi Kanunu'nun 210. maddesinin 3. fıkrası, 224. maddesinin 3. fıkrası, 226. maddesinin 3. fıkrası). Rusya Federasyonu).

Ücretlere ilişkin kişisel gelir vergisini hesaplamak için, bir çalışanın gelirinin yılın başından itibaren tahakkuk esasına göre toplanması gerekir (Rusya Federasyonu Vergi Kanunu'nun 226. Maddesinin 3. fıkrası). Gelir miktarı, hesaplanan dönem için tahakkuk eden ücretleri içerir (madde 6, fıkra 1, madde 208, maddeler 2, 3, Rusya Federasyonu Vergi Kanunu'nun 226. maddesi).

Mali yardım şeklindeki ödemelerin yanı sıra ikramiye ve teşviklerin fiilen ödendikleri ayın gelirine dahil edildiğini dikkate almak önemlidir (Rusya Federasyonu Vergi Kanunu'nun 223. Maddesinin 1. fıkrası) ) (bkz. Rusya Maliye Bakanlığı'nın 12 Kasım 2007 N 03-04 -06-01/383 tarihli Mektubu).

Vergiye tabi gelir miktarını hesaplarken, mevcut mevzuatla belirlenen tüm türleri hariç tutmak gerekir. tazminat ödemeleriÇalışanın performansıyla ilgili (kanunla belirlenen tutarlar dahilinde) iş sorumlulukları kişisel gelir vergisine tabi olmayanlar (Rusya Federasyonu Vergi Kanunu'nun 217. maddesinin 3. fıkrası). Örneğin: kişisel araçların iş amacıyla kullanılmasına ilişkin tazminat, özel çalışma koşullarına sahip iş için tazminat, işin seyahat niteliğine ilişkin tazminat ve diğerleri. Ayrıca maaş vergisini hesaplamak için vergiye tabi gelir belirlenirken çalışana sağlanan kesinti tutarları (standart, sosyal, mülk, profesyonel) hariç tutulmaktadır.

Kişisel gelir vergisi oranı, Rusya Federasyonu Vergi Kanunu tarafından belirlenir ve Rusya genelinde geçerlidir. Rusya Federasyonu Vergi Kanunu'nun 224. Maddesi, çalışanın gelir türüne ve vergi durumuna bağlı olarak kişisel gelir vergisi oranlarını %9, %13, %30 ve %35 olarak belirlemektedir.

Bordro vergileri nasıl hesaplanır - örnek:

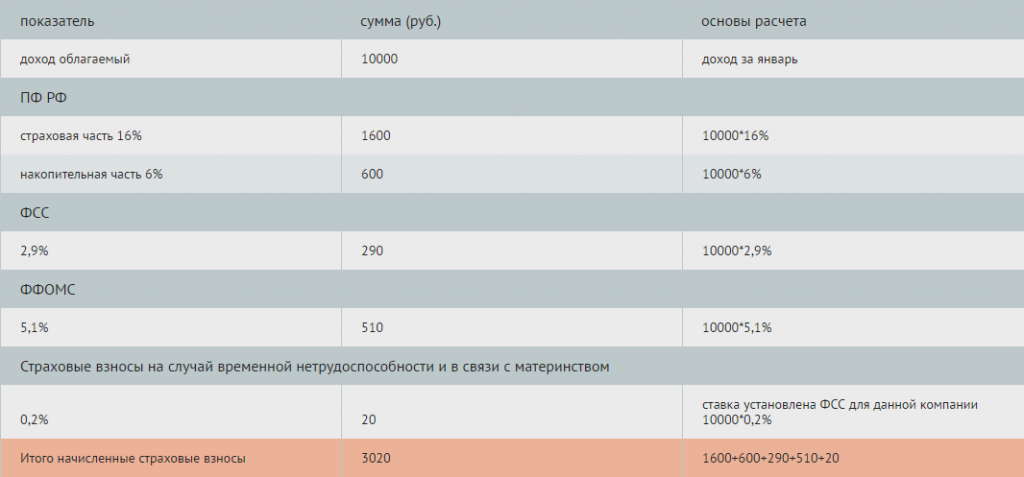

Romashka LLC şirketi, 1983 doğumlu, vergi mükellefi olan Semenov Ivan Petrovich'i istihdam ediyor, maaşı 10.000 ruble. ayda 5 yaşında bir çocuğu var, 2014 yılında tatilde ya da hastalık izninde değildi. Ayrıca Semenov I.P. %1 hisseye sahip kayıtlı sermaye Romashka LLC'de ve Ocak 2013'te 15.000 ruble tutarında temettü aldı.Yukarıdaki tablodan Semenov I.P. Ocak 2014 için 22.532 ruble tutarında gelir elde etti ve Rusya Federasyonu mevzuatının gerekliliklerine uygun olarak Romashka LLC şirketi, çalışanın 2.468 ruble tutarındaki maaşından vergi hesapladı ve kesti.

Sigorta primleri gelirden nasıl hesaplanır - örnek:

Şimdi Semenov I.P.'nin gelirinden sigorta primlerini hesaplayacağız.Sanat'a göre. 8 24 Temmuz 2009 tarih ve 212-FZ sayılı Federal Kanun: Sigorta primi ödeyenler için sigorta primlerinin hesaplanmasına ilişkin esas, 212-FZ sayılı Federal Kanunun 7. Maddesinin 1. Kısmında belirtilen ödemelerin ve diğer ücretlerin tutarı olarak tanımlanır. 212-FZ sayılı Federal Kanunun 9'uncu maddesinde belirtilen tutarlar hariç olmak üzere, sigorta primi ödeyenler tarafından fatura dönemi için bireyler yararına tahakkuk ettirilen tutarlar.

Ücretlerden sigorta primi şeklinde kesintiler Rusya Federasyonu mevzuatı ile öngörülmektedir. Ayrıca sigorta primlerinin büyüklüğünün belirlenmesi için çalışanın gelir türünün, durumunun belirlenmesi ve doğum tarihinin bilinmesi gerekmektedir.

Emeklilik fonuna, sosyal sigorta fonuna, zorunlu sağlık sigortası fonuna, geçici sakatlık durumunda ve analığa ilişkin sigorta katkılarını hesaplayacağız.

Romashka LLC, hesaplanan ve kesilen kişisel gelir vergisi tutarını Rusya Federasyonu bütçesine aktardı.

Ücretlerden bütçeye (NDFL) vergi kesintisi doğrudan bir çalışana gelir ödenirken yapılmalıdır; aynı günde.

Sigorta primleri, sigorta primi ödeyenler tarafından ücretlerden her eyaletin bütçe dışı fonuna ayrı ayrı kesilmektedir.

Fatura dönemi boyunca şirket sigorta primlerini aylık zorunlu ödemeler şeklinde öder. Aylık zorunlu ödeme, en geç aylık zorunlu ödemenin hesaplandığı takvim ayını takip eden takvim ayının 15'inci gününe kadar yapılmalıdır.

Intercomp şirketi bu konuda uzmanlaşmıştır ve bu konuda vergi vermektedir. Yüksek vasıflı uzmanlar, ücretlere ilişkin gelir vergisinin hesaplanması ve ödenmesi, sigorta primlerinin hesaplanması konusunda tavsiyelerde bulunacak ve yardım sağlayacak ve ayrıca vergi ödemeniz gerektiğini ve ücretler, vergiler ve sigorta primleri hakkında raporlar göndermeniz gerektiğini size derhal hatırlatacaktır.

En çok önemli husus Firma ve işletmelerin muhasebecilerinin faaliyetlerinden biri de çalışanların maaşlarının hesaplanmasıdır. Tüm çalışanlar, doğru hesaplanmış ücretleri zamanında almalıdır. Sonuçta hem meslektaşın işine karşı tutumu hem de yapılan işin kalitesi buna bağlıdır. Bir muhasebecinin maaşından kesinti yapması kimsenin hoşuna gitmez büyük miktar Dikkatsizlikten kaynaklanan vergiler. Kişisel gelir vergisinin doğru şekilde kesilip kesilmediğini nasıl kontrol edebilirsiniz?

Vergi, bireyin geliri üzerinden alınan ve yerel şehir bütçesine aktarılan maaşın bir yüzdesidir. Temelde bu oran %13'tür. Vergi hesaplamak oldukça basittir. Örneğin bir çalışanın maaşı 8.000 ruble. Kesinti tutarını bulmak için 8000'i 100'e bölüp 13 ile çarpmanız veya hemen 0,13 ile çarpmanız gerekir. Sonuç 1040 ruble olacak - bu ücretlerden yapılan bir kesintidir (vergi).

Yukarıdaki hesaplamalardan sonra maaş verginizi kendiniz kolayca öğrenebilirsiniz. Özellikle elinizde bir hesap makineniz varsa, her şey hızlı ve basit kabul edilir.

Vergi yükünün azaltılması konusu muhasebeciler için acil değildir. Bunun nedeni, bireysel girişimciler ve kuruluşlar için basitleştirilmiş bir vergilendirme sistemine sahip tek sosyal verginin kaldırılması ve bunun 2017 yılında maaş bordrosunun %30'unu oluşturan bütçe dışı fonlarla değiştirilmesidir. Aynı zamanda kişisel gelir vergisi de varlığını sürdürüyor. Bütün bunlar, ücretleri optimize etmeye yönelik sürekli plan arayışına ve bunun sonucunda da vergi yükünün azalmasına yol açmaktadır.

Maaş fonunuzu çeşitli şekillerde azaltabilirsiniz:

Ödemeleri “zarf” sistemine aktarın;

Ücretlendirme sistemini parasal eşdeğeri dışında bir şekle aktararak değiştirmek;

Temel ücretlerin başka biçimlere yeniden dağıtılması.

2017 yılında bordro hesaplaması

Bordronun neden düşürülmesi gerektiğini anlamak için sigorta primlerinin hesaplanmasına ilişkin bir örnek vereceğiz. Bir çalışanın 50.000 ruble maaş aldığını varsayalım. Bu tutardan %13 kesinti yapılıyor (kişisel gelir vergisi), yani net maaşı 50 bin seviyesinde tutabilmek için 57.470 ruble tahakkuk ettirmek gerekiyor. Bu miktardan %30 - 57470 * %30 = 17240 ruble tutarında sigorta primi ödenmesi gerekmektedir. İşletmeden harcanan tutarın yalnızca %20'sini düşürmek mümkün olacaktır: (50000+17240) * %20 = 13450 ruble.

Gelir vergisi (6.500 ruble) ve sigorta primi (17.240 ruble) ödeyen şirket, 23.740 ruble harcadı. bu ödemeler için. Aynı zamanda 13.450 ruble tasarruf ettim. dönüşte. Net vergi yükü 23.740 – 13.450 = 10.290 ruble idi. Göreceli olan şu şekilde olacaktır: 10290/50000 = 0,206 veya %20,6. Basitleştirilmiş vergi sistemiyle bu oran %27 ile %49,5 arasında değişmektedir.

Bu nedenle, göreceli yükü hesaplarken şunları dikkate almak gerekir: gelir vergisi (%20), kişisel gelir vergisi (%13), gelir üzerinden %6 veya “gelir eksi giderler” esasına göre %15 vergi, sigorta primler (%30). Bu nedenle, çalışana belirtilen maaşı ödeyebilmek için şirketin ücret fonunu %20'den %50'ye çıkarması gerekiyor. Doğal olarak bu tür göstergelerle bordro maliyetlerini düşürecek önlemlerin alınması gerekiyor.

Okumak faydalı olabilir:

- Kahvenin sivilce ve cilt durumuna etkisi;

- Bir çocuğun vaftizi - kutsal törenin gerçekleştirilmesi;

- Kilo verirken karnınız sarkıyor ne yapmalısınız?;

- Sarkan göbek ve cildi sıkılaştırmak için nasıl beslenmeli?;

- Deri mideye asılır. Karın egzersizleri. Sarkan cilt nasıl sıkılaştırılır;

- Hızlı bir şekilde fazla kilolardan kurtulmak isteyen herkesi ilgilendiren bir sorun;

- Kış için çıtır salatalık konservesi için lezzetli tarifler;

- Süt hamurunda lezzetli turna levrek - bir tavada kızarmış balık filetosu pişirmenin fotoğraflarıyla adım adım tarif;